Global In Store Digital Advertising Display Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.02 Billion

USD

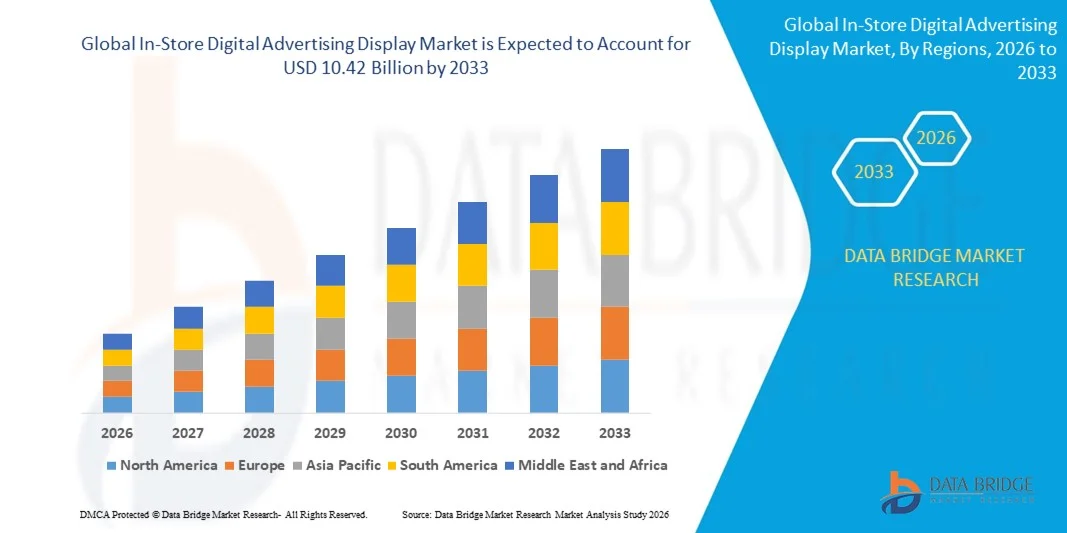

10.42 Billion

2025

2033

USD

5.02 Billion

USD

10.42 Billion

2025

2033

| 2026 –2033 | |

| USD 5.02 Billion | |

| USD 10.42 Billion | |

| % | |

|

Segmentierung des globalen Marktes für digitale Werbedisplays im Einzelhandel nach Komponenten (Hardware, Software und Dienstleistungen), Produkttyp (digitale Menütafeln, Videowände, digitale Poster, Kioske, digitale Regaldisplays und Sonstige), Technologie (LCD, LED, OLED, Projektion und Sonstige), Auflösung (8K, 4K, FHD, HD und niedriger als HD), Bildschirmgröße (unter 32 Zoll, 32–52 Zoll und über 52 Zoll) und Endverwendung (Hypermärkte & Supermärkte, Restaurants & Schnellrestaurants, Verkehrsknotenpunkte, Unterhaltungsstätten & Einkaufszentren, Banken & Finanzinstitute und Sonstige) – Branchentrends und Prognose bis 2033

Wie groß ist der globale Markt für digitale In-Store-Werbung und wie hoch ist seine Wachstumsrate?

- Der globale Markt für digitale Werbedisplays im Einzelhandel hatte im Jahr 2025 einen Wert von 5,02 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 10,42 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,54 % im Prognosezeitraum entspricht.

- Die steigende Nachfrage nach aufmerksamkeitsstarken Werbelösungen im Einzelhandel, die zunehmende Nutzung interaktiver digitaler Bildschirme und die rasche Verbreitung intelligenter Einzelhandelstechnologien beschleunigen das Marktwachstum weltweit.

- Die Ausweitung von Omnichannel-Marketingstrategien, die zunehmende Integration KI-gestützter Content-Management-Systeme und der steigende Einsatz dynamischer Echtzeit-Werbedisplays im Einzelhandel unterstützen das starke Branchenwachstum zusätzlich.

Was sind die wichtigsten Erkenntnisse zum Markt für digitale Displaywerbung im stationären Handel?

- Der steigende Bedarf an energieeffizienten, hochauflösenden Displays in Supermärkten, Einkaufszentren und Schnellrestaurants treibt die Investitionen in fortschrittliche digitale Beschilderungssysteme weiter an.

- Da Einzelhändler zunehmend Wert auf eine verbesserte Kundenbindung, ein ansprechenderes Ladenbild und datengesteuerte Werbung legen, wird für den Markt ein anhaltendes globales Wachstum erwartet.

- Nordamerika dominierte den Markt für digitale Werbedisplays im Einzelhandel mit einem Umsatzanteil von 41,12 % im Jahr 2025. Treiber dieser Entwicklung waren die starke Modernisierung des Einzelhandels, die großflächige Einführung digitaler Werbenetzwerke und die rasche Integration interaktiver Displays in Supermärkten, Schnellrestaurants, Einkaufszentren und Convenience-Stores.

- Für den asiatisch-pazifischen Raum wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,24 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind der boomende Einzelhandelsbau, die starke Produktion von Unterhaltungselektronik und die rasche Expansion moderner Handelsformate in China, Japan, Indien, Südkorea und Südostasien.

- Das Hardware-Segment dominierte den Markt mit einem Anteil von 54,7 % im Jahr 2025, angetrieben durch den zunehmenden Einsatz interaktiver Bildschirme, hochauflösender Displays, Digital Signage-Player, Sensoren und Montagesysteme in Einzelhandelsgeschäften, Einkaufszentren und Schnellrestaurantketten.

Berichtsumfang und Marktsegmentierung für digitale In-Store-Werbedisplays

|

Attribute |

Wichtige Markteinblicke in die digitale Displaywerbung im stationären Handel |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend im Markt für digitale In-Store-Werbung?

Zunehmende Verbreitung von hochauflösenden, energieeffizienten und interaktiven digitalen Displaylösungen

- Der Markt für digitale Werbedisplays im Einzelhandel erlebt eine rasante Verbreitung von hochauflösenden, interaktiven und ultrahellen Displays, angetrieben durch die wachsende Nachfrage nach immersiven Kundenerlebnissen im Einzelhandel, in Schnellrestaurants, Einkaufszentren und Banken.

- Hersteller setzen zunehmend auf 4K/8K-Displays, Touchscreens, KI-gestützte Content-Management-Systeme (CMS) und sensorbasierte Technologien zur Kundeninteraktion, um die Sichtbarkeit im Geschäft und die zielgerichtete Kundenansprache zu verbessern.

- Der zunehmende Fokus auf energieeffiziente LED/OLED-Systeme, cloudbasierte Beschilderung und Echtzeit-Inhaltsoptimierung verändert die In-Store-Display-Implementierung in großen Einzelhandelsketten.

- Beispielsweise haben Unternehmen wie Samsung, LG, Panasonic, BrightSign und STRATACACHE fortschrittliche Digital Signage-Netzwerke eingeführt, die dynamische Inhaltsplanung, Fernverwaltung und analysegestützte Tools zur Kundenbindung bieten.

- Die zunehmende Integration von IoT, Computer Vision und Software zur Zielgruppenmessung ermöglicht es Einzelhändlern, Werbung zu personalisieren und die Konversionsraten zu verbessern.

- Da Einzelhändler zunehmend intelligentere, automatisierte und visuell ansprechendere Kommunikationssysteme einsetzen, werden digitale Werbedisplays im Geschäft weltweit weiterhin eine zentrale Rolle bei Echtzeit-Werbung, Markenstärkung und der Verbesserung des digitalen Kundenerlebnisses spielen.

Was sind die wichtigsten Triebkräfte des Marktes für digitale Display-Werbung im stationären Handel?

- Die steigende Nachfrage des Einzelhandels nach wirkungsvollen digitalen Werbeflächen zur Steigerung der Kundenbindung, Reduzierung der gefühlten Wartezeiten und Verbesserung der Produktpräsentation beschleunigt die weltweite Einführung dieser Technologie.

- Beispielsweise erweiterten große Marken wie LG, Samsung und Panasonic im Jahr 2025 ihr Portfolio an digitalen Werbeflächen um robustere LED-Displays, modulare Videowände und fortschrittliche CMS-Plattformen, um der steigenden Nachfrage von Supermärkten, Schnellrestaurants und Verkehrsknotenpunkten gerecht zu werden.

- Die zunehmende Expansion intelligenter Einzelhandelsökosysteme, Omnichannel-Erlebnisse und DOOH-Werbenetzwerke treibt die Investitionen in interaktive und datengesteuerte Displaytechnologien weiter voran.

- Technologische Fortschritte bei LED/OLED-Displays, KI-basierter Inhaltsanalyse, cloudbasierter Geräteverwaltung und hochauflösender Bildgebung verbessern kontinuierlich Leistung und Betriebseffizienz.

- Die zunehmende Nutzung von automatisierter Contentplanung, sensorgestützten Displays und 4K/8K-Digital-Signage-Systemen verbessert die Präzision von Echtzeitwerbung und die Kundenbindung.

- Gestützt auf starke Investitionen in die Digitalisierung des Einzelhandels, die Modernisierung des Gastgewerbes und die Verkehrsinfrastruktur, ist der globale Markt für digitale In-Store-Werbedisplays für ein robustes langfristiges Wachstum gerüstet.

Welcher Faktor bremst das Wachstum des Marktes für digitale Werbedisplays im Einzelhandel?

- Hohe Installationskosten im Vorfeld, einschließlich Videowänden, hochauflösenden LED-Bildschirmen und fortschrittlichen CMS-Plattformen, stellen kleine Einzelhändler und unabhängige Geschäfte vor Herausforderungen.

- Beispielsweise erhöhten steigende Preise für Halbleiterkomponenten, LED-Module und Display-Controller im Zeitraum 2024–2025 die Systembereitstellungskosten für globale Hersteller.

- Die Verwaltung umfangreicher Content-Netzwerke, die Synchronisierung mehrerer Standorte und die Echtzeit-Datenanalyse erfordern qualifizierte Fachkräfte und fortschrittliche Softwarefunktionen, was die Akzeptanz bei kleinen Unternehmen einschränkt.

- Das geringe Bewusstsein in Schwellenländern für die ROI-Vorteile, die längere Lebensdauer und die Funktionen zur Inhaltsautomatisierung von Digital Signage begrenzt die Marktdurchdringung.

- Der zunehmende Wettbewerb durch alternative Marketingformate wie mobile Werbung, Social-Media-Anzeigen und kostengünstige statische Beschilderung erhöht den Preisdruck und verringert die Differenzierung.

- Um diese Herausforderungen zu bewältigen, konzentrieren sich Unternehmen auf modulare Signage-Lösungen, abonnementbasierte CMS-Plattformen, energieeffiziente Displays und vereinfachte Plug-and-Play-Systeme, um die weltweite Akzeptanz zu steigern und Kostenbarrieren abzubauen.

Wie ist der Markt für digitale In-Store-Werbung segmentiert?

Der Markt ist segmentiert nach Komponente, Produkttyp, Technologie, Auflösung, Bildschirmgröße und Endverwendung .

- Nach Komponente

Der Markt für digitale Werbedisplays im Einzelhandel ist in Hardware, Software und Services unterteilt. Das Hardware-Segment dominierte den Markt mit einem Anteil von 54,7 % im Jahr 2025. Treiber dieser Entwicklung sind der zunehmende Einsatz interaktiver Bildschirme, hochauflösender Displays, Digital Signage-Player, Sensoren und Montagesysteme in Einzelhandelsgeschäften, Einkaufszentren und Schnellrestaurantketten. Einzelhändler legen immer mehr Wert auf langlebige, energieeffiziente und visuell optimierte Display-Hardware, um die Kundenbindung zu verbessern und Inhalte in Echtzeit bereitzustellen. Die wachsende Verbreitung von LED- und LCD-Digital Signage in Verbindung mit Upgrades bei Display-Controllern und Verbindungsmodulen stärkt die führende Position des Hardware-Segments zusätzlich.

Das Softwaresegment wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen, da Einzelhändler verstärkt auf fortschrittliche CMS-Plattformen, KI-gestützte Content-Automatisierung, Echtzeit-Analysen und cloudbasierte Fernverwaltung von Displays setzen. Die steigende Nachfrage nach Personalisierung, zielgerichteter Werbung und nahtloser Synchronisierung von Inhalten auf verschiedenen Bildschirmen wird die Softwareeinführung im globalen Einzelhandel weiter beschleunigen.

- Nach Produkttyp

Der Markt ist in digitale Menütafeln, Videowände, digitale Poster, Kioske, digitale Regaldisplays und Sonstiges unterteilt. Das Segment der digitalen Menütafeln dominierte den Markt mit einem Anteil von 31,2 % im Jahr 2025. Treiber dieser Entwicklung war die rasante digitale Transformation von Schnellrestaurantketten, Restaurants, Cafés und Convenience-Stores. Diese Tafeln ermöglichen dynamische Preisgestaltung, Menüaktualisierungen in Echtzeit, wirkungsvolle Werbeaktionen und eine einheitliche Markenkommunikation. Ihre niedrigen Betriebskosten, die einfache Integration und der hohe ROI machen sie weiterhin zum am weitesten verbreiteten Produkt im Gastronomiebereich.

Das Segment der digitalen Regaldisplays wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Unterstützt wird dies durch die steigende Nachfrage nach elektronischen Preisschildern (ESL), automatisierten Preisaktualisierungen, Aktionen im Regal und verbesserter Käuferanalyse. Einzelhändler setzen zunehmend auf IoT-fähige Regaldisplays, um Produktinformationen in Echtzeit bereitzustellen, die Effizienz im Geschäft zu steigern und Omnichannel-Strategien zu unterstützen.

- Durch Technologie

Der Markt ist in LCD, LED, OLED, Projektion und Sonstige unterteilt. Das LCD-Segment dominierte den Markt mit einem Anteil von 46,5 % im Jahr 2025. Gründe hierfür sind die Erschwinglichkeit, die hohe Helligkeit, die lange Lebensdauer und die breite Verfügbarkeit im Einzelhandel und bei Anwendungen in der Innenwerbung. LCD-Bildschirme sind aufgrund ihrer überlegenen Energieeffizienz und Wirtschaftlichkeit weiterhin die bevorzugte Wahl für Speisekarten, Poster und digitale Werbeflächen im mittleren Preissegment. Einzelhändler profitieren zudem von den kontinuierlichen Verbesserungen bei Kontrast, Farbtiefe und schmalen Rahmen.

Für das LED-Segment wird von 2026 bis 2033 das schnellste jährliche Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach wirkungsvollen, großformatigen Videowänden, nahtlosen Displays und ultrahellen Werbeflächen für Innen- und Außenbereiche. Fortschritte bei Micro-LED-, Mini-LED- und Fine-Pitch-LED-Technologien ermöglichen es Einzelhändlern, hochwertige, immersive visuelle Displays einzusetzen und so die Kundenbindung zu stärken.

- Durch Beschluss

Der Markt ist in 8K, 4K, FHD, HD und niedrigere Auflösungen unterteilt. Das FHD-Segment dominierte den Markt mit einem Anteil von 41,8 % im Jahr 2025, da es ein optimales Verhältnis zwischen Bildschärfe, Erschwinglichkeit und Inhaltskompatibilität bietet. Einzelhändler nutzen FHD-Bildschirme häufig für digitale Poster, Speisekarten und kleine bis mittelgroße Digital Signage-Lösungen, da die Auflösung für Betrachtungsabstände in Innenräumen ausreichend ist. Die Verfügbarkeit kostengünstiger FHD-Hardware und die breite Unterstützung durch Content-Management-Systeme (CMS) fördern die Verbreitung zusätzlich.

Das 4K-Segment wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung ist die steigende Nachfrage nach gestochen scharfen, hochwertigen Bildern in stark frequentierten Einzelhandelszonen, Einkaufszentren und Flagship-Stores. Da Content-Ersteller vermehrt auf UHD-Formate setzen und die Displaypreise weiter sinken, wird 4K-Digitalisierung für immersive Werbung im Einzelhandel und hochpräzise Produktpräsentationen immer zugänglicher.

- Nach Bildschirmgröße

Der Markt ist in die Segmente unter 32 Zoll, 32–52 Zoll und über 52 Zoll unterteilt. Das Segment 32–52 Zoll dominierte den Markt mit einem Anteil von 44,1 % im Jahr 2025. Grund dafür war die weitverbreitete Nutzung in der Einzelhandelswerbung, auf Speisekarten, bei Verkaufsförderungsaktionen im Geschäft und in der Wegeleitung. Diese Bildschirmgröße bietet die ideale Kombination aus Sichtbarkeit, Wirtschaftlichkeit und flexibler Installation und ist daher die bevorzugte Wahl für Supermärkte, Restaurants und Einzelhandelsketten.

Das Segment der Bildschirmdiagonalen über 52 Zoll wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieses Wachstums ist die zunehmende Nutzung großformatiger Videowände, interaktiver Displays und wirkungsvoller Werbebildschirme in Einkaufszentren, Flughäfen, Premium-Einzelhandelsgeschäften und Unterhaltungseinrichtungen. Da die Kosten für LED- und UHD-Displays sinken, entscheiden sich Einzelhändler vermehrt für größere Bildschirme, um die Kundenbindung und die visuelle Wirkung zu maximieren.

- Nach Endverwendung

Der Markt ist in Hyper- und Supermärkte, Restaurants und Schnellrestaurants, Verkehrsknotenpunkte, Unterhaltungseinrichtungen und Einkaufszentren, Banken und Finanzinstitute sowie Sonstige unterteilt. Das Segment der Hyper- und Supermärkte dominierte den Markt mit einem Anteil von 33,6 % im Jahr 2025. Dies ist auf die zunehmende Nutzung digitaler Preisschilder, Regaldisplays, Werbebildschirme und interaktiver Produktleitsysteme zurückzuführen. Einzelhändler setzen vermehrt auf digitale Beschilderung für Echtzeitpreise, Kundenführung und Werbung im Geschäft, um das Einkaufserlebnis zu verbessern.

Das Segment Restaurants & Schnellrestaurants wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind die rasche Einführung digitaler Speisekarten, die Modernisierung von Drive-Thru-Displays und der Bedarf an dynamischen, wirkungsvollen Inhalten. Die zunehmende Beliebtheit automatisierter Menüaktualisierungen, KI-gestützter Personalisierung und zentralisierter Inhaltsverwaltung beschleunigt die Akzeptanz dieser Technologien in globalen Gastronomieketten.

Welche Region hält den größten Anteil am Markt für digitale Werbedisplays im Einzelhandel?

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 41,12 % den Markt für digitale Werbedisplays im Einzelhandel. Treiber dieser Entwicklung waren die starke Modernisierung des Einzelhandels, die weitverbreitete Einführung von Digital-Signage-Netzwerken und die rasche Integration interaktiver Displays in Supermärkten, Schnellrestaurants, Einkaufszentren und Convenience-Stores. Die hohe Verbreitung von Videowänden, digitalen Speisekarten, elektronischen Preisschildern und KI-gestützten Content-Lösungen stärkt die Nachfrage in den USA und Kanada weiterhin.

- Führende regionale Anbieter erweitern ihr Angebot um hochleistungsfähige LED-Systeme, cloudbasierte CMS-Plattformen, 4K/8K-Digitaldisplays und analysegestützte Werbetools – und stärken damit ihre technologische Führungsrolle im Bereich der Einzelhandelsmediennetzwerke. Kontinuierliche Investitionen in Omnichannel-Handel, programmatische In-Store-Werbung und digitale Kundenerlebnislösungen beschleunigen die Marktexpansion zusätzlich.

- Die starke Präsenz von Displayherstellern, Softwareanbietern, Betreibern von Einzelhandelsmedien und einer fortschrittlichen Einzelhandelsinfrastruktur festigt die dominante Position Nordamerikas.

Einblick in den US-amerikanischen Markt für digitale Display-Werbung im stationären Handel

Die USA bleiben der größte Marktteilnehmer in Nordamerika, was auf den flächendeckenden Einsatz digitaler Menütafeln, autonomer Kassensysteme, intelligenter Regale und interaktiver Werbebildschirme in Supermärkten, Schnellrestaurantketten, Unterhaltungseinrichtungen und Flughäfen zurückzuführen ist. Die zunehmende Nutzung von DOOH-Mediennetzwerken im Einzelhandel, die Automatisierung von Echtzeitinhalten und KI-gestützte Käuferanalysen treiben die Nachfrage weiter an. Die starke Digitalisierung des Einzelhandels, fortschrittliche Werbetechnologien und die Präsenz globaler Hersteller von Werbetechnik stärken die führende Position der USA im Bereich der digitalen Werbung im stationären Handel.

Einblick in den kanadischen Markt für digitale Display-Werbung im stationären Handel

Kanada trägt maßgeblich zum regionalen Wachstum bei, dank steigender Investitionen in die digitale Transformation des Einzelhandels, der Expansion von Supermarktketten und der zunehmenden Nutzung großformatiger Displays und interaktiver Kioske. Einzelhändler integrieren cloudbasierte Content-Management-Systeme (CMS), dynamische Preisanzeigen und Tools zur Kundenbindung in ihren Filialen. Staatlich geförderte Programme zur digitalen Infrastruktur, eine hohe Akzeptanz von Verbrauchertechnologien und die Modernisierung von Verkehrsknotenpunkten unterstützen die nachhaltige Markteinführung im ganzen Land.

Markt für digitale In-Store-Werbung im asiatisch-pazifischen Raum

Für den asiatisch-pazifischen Raum wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,24 % das schnellste Wachstum prognostiziert. Treiber dieses Wachstums sind der boomende Einzelhandelsausbau, die starke Produktion von Unterhaltungselektronik und die rasante Expansion moderner Handelsformate in China, Japan, Indien, Südkorea und Südostasien. Hohe Urbanisierung, steigende verfügbare Einkommen und die zunehmende Nutzung digitaler Kommunikationsmittel im Einzelhandel beflügeln das Marktwachstum. Die wachsende Nachfrage nach LED-Wänden, KI-gestützten Displays, intelligenten Regaletiketten und Selbstbedienungskiosken verstärkt die regionale Dynamik zusätzlich.

Einblick in den chinesischen Markt für digitale In-Store-Werbung

China trägt aufgrund der rasanten Digitalisierung des Einzelhandels, der hohen Produktionskapazitäten für LED/LCD/OLED-Displays und des weitverbreiteten Einsatzes digitaler Beschilderung in Einkaufszentren, Supermärkten, Luxusgeschäften und Verkehrsknotenpunkten am stärksten zum Wachstum im asiatisch-pazifischen Raum bei. Die zunehmende Nutzung von 4K/8K-Bildschirmen, interaktiven Kiosken, gesichtserkennungsbasierter Werbung und automatisierten Preissystemen stärkt die Marktdurchdringung weiter.

Einblick in den japanischen Markt für digitale Display-Werbung im stationären Handel

In Japan ist eine stetige Verbreitung dieser Technologien zu beobachten, die durch eine fortschrittliche Einzelhandelsinfrastruktur, die Vorliebe für hochwertige Displays und den weitverbreiteten Einsatz digitaler Poster, interaktiver Panels und intelligenter Einzelhandelstechnologien unterstützt wird. Der starke Fokus auf Automatisierung, robotergestützte Einzelhandelsumgebungen und Präzisionselektronik treibt die Nachfrage nach Premium-Beschilderungssystemen mit hoher Zuverlässigkeit und niedrigem Stromverbrauch an.

Einblick in den indischen Markt für digitale Display-Werbung im stationären Handel

Indien entwickelt sich zu einem Wachstumsmarkt, angetrieben durch den expandierenden organisierten Einzelhandel, den zunehmenden Bau von Einkaufszentren und die steigende Nutzung digitaler Menütafeln, Kioske und Verkaufsförderungsmaßnahmen. Staatlich geförderte Maßnahmen zur digitalen Handelsfinanzierung, die rasante Expansion von Supermärkten und das starke Wachstum von Schnellrestaurantketten beschleunigen die Nachfrage nach kostengünstigen, skalierbaren und cloudbasierten Lösungen für digitale Beschilderung.

Einblick in den südkoreanischen Markt für digitale In-Store-Werbung

Südkorea leistet einen bedeutenden Beitrag durch die starke Verbreitung fortschrittlicher Displaytechnologien, ein hohes Maß an Technologieaffinität der Verbraucher und die rasche Einführung hochwertiger digitaler Beschilderung im Einzelhandel, in U-Bahn-Stationen, Flughäfen und Unterhaltungseinrichtungen. Innovationen bei OLED-, MicroLED- und Ultrahochhelligkeitsdisplays, unterstützt durch robuste Fertigungskapazitäten, treiben das langfristige Branchenwachstum weiter voran.

Welche sind die führenden Unternehmen im Markt für digitale Display-Werbung im Einzelhandel?

Die Branche für digitale Werbedisplays im Einzelhandel wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Daktronics Dr. (USA)

- BrightSign, LLC (USA)

- Scala (USA)

- Lamar Werbeagentur (USA)

- Leyard Group (China)

- STRATACACHE (USA)

- MenuPro Signage (USA)

- Hanshow Technology (China)

- Navori SA (Schweiz)

- Mvix (USA)

- Displaydata Ltd. (UK)

- Samsung Electronics Co., Ltd. (Südkorea)

- LG Electronics (Südkorea)

- Panasonic Corporation (Japan)

- Barco (Belgien)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für digitale In-Store-Werbedisplays?

- Im Februar 2025 ging Samsung eine Partnerschaft mit Cielo ein, um die Werbung im Einzelhandel und das Franchisemanagement durch die Integration der Samsung VXT-Displaytechnologie in die KI-gestützte Digitalplattform von Cielo zu optimieren. Dies ermöglicht eine höhere Marketingeffizienz und effizientere Abläufe. Im Rahmen dieser Zusammenarbeit präsentierte Cielo SmartSigns, eine Digital Signage as a Service (DaaS)-Lösung auf Basis der Samsung VXT-Technologie. SmartSigns liefert präzise, zielgruppenspezifische Botschaften zum richtigen Zeitpunkt. Die Integration von CieloVisions KYAI ermöglicht zudem Echtzeit-Analysen und KI-gestützte Werbeintelligenz. Unternehmen erhalten so tiefere Einblicke in das Kundenverhalten und die Kundenbindung. Diese Partnerschaft erweitert die Möglichkeiten moderner Digital Signage-Systeme im Einzelhandel erheblich.

- Im Januar 2025 ging LG Electronics USA eine Partnerschaft mit BrightSign LLC ein, um eine neue Reihe von Ultra-HD-Digital-Signage-Displays mit BrightSignOS auf den Markt zu bringen. Dies gewährleistet eine überragende Inhaltswiedergabe und optimale Betriebsleistung. Im Rahmen dieser Markteinführung wurde die UV5N-Serie vorgestellt, die mit LGs fortschrittlichem System-on-a-Chip-Mehrkernprozessor ausgestattet ist und so eine schnellere Verarbeitung und verbesserte Bildqualität ermöglicht. Darüber hinaus sind die Displays für die nahtlose Integration mit verschiedenen BrightSign-kompatiblen Content-Management-Systemen konzipiert und eignen sich daher für unterschiedliche Bildschirmformate im Einzelhandel und in gewerblichen Umgebungen. Diese Zusammenarbeit stärkt das Digital-Signage-Ökosystem durch verbesserte Leistung und Interoperabilität.

- Im März 2024 ging Hanshow Technology eine Partnerschaft mit Pagoda ein, um seine fortschrittlichen elektronischen Preisschilder und umfassenden In-Store-Marketinglösungen im gesamten Filialnetz von Pagoda einzuführen und damit neue Maßstäbe für die Digitalisierung im Obsthandel zu setzen. Im Rahmen dieser Initiative verpflichteten sich die Unternehmen, ihre strategische Zusammenarbeit durch den Fokus auf technische Innovationen, verbesserte Servicestandards und die Diversifizierung der In-Store-Bildschirmanwendungen auszubauen. Darüber hinaus streben beide Organisationen die Entwicklung einer gemeinsamen Roadmap für langfristiges, qualitativ hochwertiges Wachstum durch Branchenwissensaustausch und optimierte Implementierungsstrategien an. Diese Partnerschaft bildet eine solide Grundlage für eine beschleunigte digitale Transformation im Einzelhandel.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.