Global Incretin Mimetics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

14.15 Billion

USD

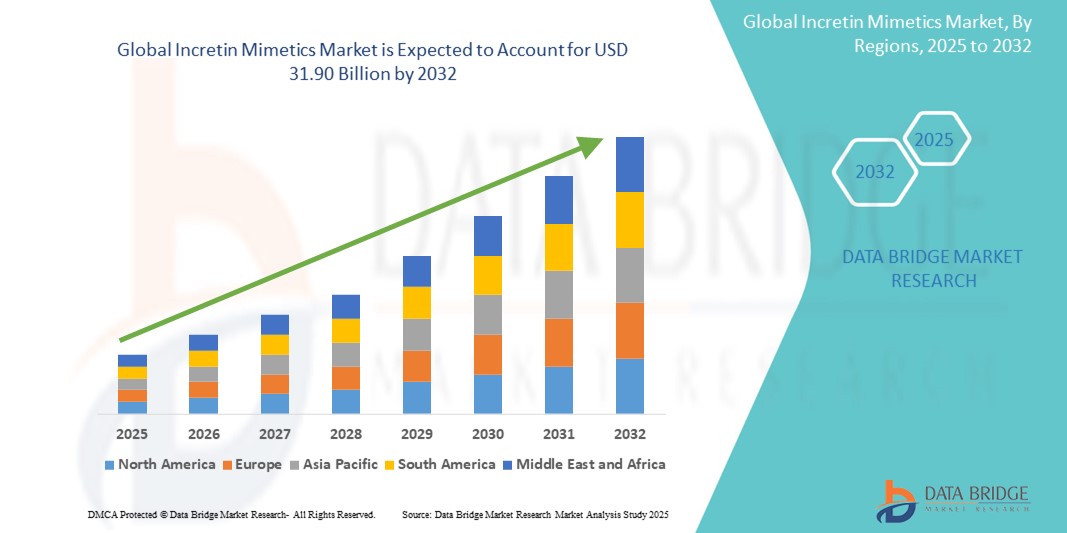

31.90 Billion

2024

2032

USD

14.15 Billion

USD

31.90 Billion

2024

2032

| 2025 –2032 | |

| USD 14.15 Billion | |

| USD 31.90 Billion | |

| % | |

|

Globale Marktsegmentierung für Inkretinmimetika nach Indikation (Diabetes und andere), Arzneimitteln (Exenatid, Liraglutid, Sitagliptin, Saxagliptin, Alogliptin, Linagliptin und andere), Verabreichungsweg (oral, parenteral und andere), Anwendung (solide Tumoren und Bluttumoren), Endverbraucher (Krankenhäuser, häusliche Pflege, Fachkliniken und andere), Vertriebskanäle (Krankenhausapotheke, Online-Apotheke und Einzelhandelsapotheke) – Branchentrends und Prognose bis 2032

Inkretinmimetika Marktgröße

- Der globale Markt für Inkretinmimetika wurde im Jahr 2024 auf 14,15 Milliarden US-Dollar geschätzt und dürfte bis 2032 31,90 Milliarden US-Dollar erreichen , bei einer CAGR von 10,69 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die weltweit steigende Prävalenz von Typ-2-Diabetes sowie den zunehmenden Fokus auf innovative Therapien vorangetrieben, die eine bessere Blutzuckerkontrolle bei reduzierten Nebenwirkungen bieten. Inkretinmimetika wie GLP-1-Rezeptoragonisten gewinnen aufgrund ihres doppelten Nutzens bei der Glukoseregulation und dem Gewichtskontrolle an Bedeutung.

- Darüber hinaus positionieren steigende Gesundheitsausgaben, günstige Erstattungsrichtlinien und zunehmende klinische Belege für kardiovaskuläre und renale Vorteile Inkretinmimetika als bevorzugte Behandlungsoption. Diese konvergierenden Faktoren beschleunigen die Einführung von Inkretinmimetika-Lösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Inkretinmimetika

- Inkretinmimetika, eine Klasse von Antidiabetika, zu denen GLP-1-Rezeptoragonisten und GIP/GLP-1-Dualagonisten gehören, werden zunehmend zu wichtigen Bestandteilen der modernen Diabetesbehandlung, da sie den Blutzuckerspiegel regulieren, die Gewichtsabnahme fördern und kardiovaskuläre Vorteile bieten. Ihre Integration in Behandlungspläne für Typ-2-Diabetes spiegelt das wachsende klinische Vertrauen und die Akzeptanz der Patienten wider.

- Die steigende Nachfrage nach Inkretinmimetika ist vor allem auf die weltweit steigende Prävalenz von Typ-2-Diabetes, das zunehmende Bewusstsein für die Stoffwechselgesundheit und den Trend zu Kombinationstherapien zurückzuführen, die die Behandlungsergebnisse der Patienten verbessern und gleichzeitig die Nebenwirkungen minimieren.

- Nordamerika dominierte den Markt für Inkretinmimetika mit dem größten Umsatzanteil von 39,70 % im Jahr 2024, angetrieben durch die frühe Einführung neuartiger Diabetesbehandlungen, eine robuste Gesundheitsinfrastruktur, günstige Erstattungsrichtlinien und eine hohe Fettleibigkeits- und Diabetesrate in den USA. Die Region verzeichnet weiterhin ein starkes Wachstum, insbesondere durch die Zulassung fortschrittlicher GLP-1/GIP-Dualrezeptor-Agonisten.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für Inkretinmimetika sein, mit einer prognostizierten jährlichen Wachstumsrate (CAGR) von 12,5 %, bedingt durch die zunehmende Urbanisierung, steigende verfügbare Einkommen, einen verbesserten Zugang zur Gesundheitsversorgung und einen Anstieg der Diabetes-Prävalenz in bevölkerungsreichen Ländern wie China und Indien.

- Das Diabetes-Segment dominierte den Markt für Inkretinmimetika und erreichte im Jahr 2024 einen Marktanteil von 81,5 %, bedingt durch die hohe weltweite Prävalenz von Typ-2-Diabetes und die nachgewiesene Wirksamkeit von Inkretin-basierten Therapien bei der Blutzuckerkontrolle und Gewichtskontrolle.

Berichtsumfang und Marktsegmentierung für Inkretinmimetika

|

Eigenschaften |

Wichtige Markteinblicke zu Inkretinmimetika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Inkretinmimetika

„ Erhöhte Nachfrage nach personalisierten und praktischen Therapeutika “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Inkretinmimetika ist die zunehmende Präferenz für eine personalisierte, patientenzentrierte Diabetesbehandlung mit GLP-1-Rezeptoragonisten und DPP-4-Inhibitoren der nächsten Generation. Diese Therapien ermöglichen eine gezieltere Blutzuckerkontrolle mit zusätzlichen Vorteilen wie Gewichtsmanagement und Senkung des kardiovaskulären Risikos.

- So erfreuen sich beispielsweise die Semaglutid-basierten Lösungen von Novo Nordisk wie Ozempic und Rybelsus weltweit großer Beliebtheit, da sie sowohl die Blutzuckerregulierung als auch die Gewichtsabnahme fördern, insbesondere bei adipösen und übergewichtigen Patienten mit Typ-2-Diabetes. Auch Tirzepatid von Eli Lilly, das sowohl GIP als auch GLP-1 imitiert, erfreut sich aufgrund seiner verbesserten Stoffwechselergebnisse zunehmender Beliebtheit.

- Die Integration digitaler Gesundheitstools in die Incretin Mimetics-Therapie ermöglicht eine bessere Therapieüberwachung und -einhaltung. Intelligente Blutzuckermessgeräte und mobile Gesundheitsanwendungen helfen Patienten, ihren Fortschritt in Echtzeit zu verfolgen, sodass Ärzte die Therapien effektiver anpassen können.

- Darüber hinaus hat die zunehmende Verwendung von einmal wöchentlich oder täglich oral einzunehmenden Darreichungsformen diese Therapien komfortabler gemacht und den Behandlungsaufwand, der mit rein injizierbaren Therapien verbunden ist, reduziert. So bietet beispielsweise die Verfügbarkeit von oralem Semaglutid (Rybelsus) nadelfreie Behandlungsmöglichkeiten und verbessert die Compliance bei Patienten, die Injektionen gegenüber zögern.

- Dieser Trend hin zu mehr Komfort und verbesserter Behandlungserfahrung verändert die Erwartungen an die Diabetesversorgung grundlegend. Pharmaunternehmen investieren daher in innovative Verabreichungssysteme und Kombinationstherapien, die den sich wandelnden Patientenpräferenzen entsprechen.

- Die Nachfrage nach benutzerfreundlichen, wirksamen und vielseitigen Diabetesbehandlungen steigt sowohl in entwickelten als auch in aufstrebenden Märkten, da Patienten und Anbieter gleichermaßen nach umfassenden, langfristigen Lösungen für das Management chronischer Krankheiten suchen.

Marktdynamik von Inkretinmimetika

Treiber

„Steigender Bedarf aufgrund der steigenden Prävalenz von Typ-2-Diabetes und der Nachfrage nach Therapien zur Gewichtskontrolle“

- Die weltweit zunehmende Verbreitung von Typ-2-Diabetes und die steigende Nachfrage nach Therapien zur Blutzuckerkontrolle und Gewichtsreduktion sind ein wichtiger Treiber für den Markt für Inkretinmimetika. Diese Wirkstoffe, darunter GLP-1-Rezeptoragonisten und duale GIP/GLP-1-Rezeptoragonisten, werden aufgrund ihres vielfältigen klinischen Nutzens zunehmend zur bevorzugten Behandlungsmethode.

- Der breite Erfolg von Semaglutid (Ozempic®, Wegovy®) und Tirzepatid (Mounjaro®) spiegelt beispielsweise die Dynamik des Marktes wider, die durch die klinische Wirksamkeit sowohl bei der Blutzuckerkontrolle als auch bei der Gewichtsabnahme vorangetrieben wird. Diese Produkte erfreuen sich weltweit zunehmender Akzeptanz, auch im Off-Label-Einsatz zur Behandlung von Adipositas.

- Inkretinmimetika helfen nicht nur bei der Regulierung des Blutzuckerspiegels, sondern tragen auch zur Verringerung kardiovaskulärer Risiken bei, was sie zu einer attraktiven Option für Patienten mit mehreren Komorbiditäten macht.

- Darüber hinaus machen die einfache Anwendung durch wöchentliche Injektionen und die Einführung oraler Formulierungen (wie Rybelsus) diese Therapien für Patienten zugänglicher und attraktiver, was die Therapietreue und die langfristigen Ergebnisse verbessert.

- Die zunehmende Akzeptanz präventiver Gesundheitsfürsorge, das steigende Bewusstsein der Diabetiker und die Verlagerung hin zu einer wertorientierten Versorgung tragen ebenfalls zu einer erhöhten Inanspruchnahme bei. Darüber hinaus berücksichtigen die Gesundheitssysteme in Industrieländern diese Medikamente zunehmend in ihren Erstattungsrichtlinien, was das Marktwachstum weiter vorantreibt.

Einschränkung/Herausforderung

„ Therapiekosten und Zugang in einkommensschwachen Regionen “

- Die hohen Kosten von Inkretinmimetika, insbesondere von Markenpräparaten wie Semaglutid und Tirzepatid, stellen ein erhebliches Hindernis für ihre Einführung dar, insbesondere in Ländern mit niedrigem und mittlerem Einkommen. Die Selbstbeteiligungskosten für nicht oder nur unzureichend versicherte Patienten sind nach wie vor erheblich.

- Trotz ihrer Wirksamkeit ist der Zugang zu öffentlichen Gesundheitssystemen und der Mangel an Generika-Alternativen in mehreren Schwellenländern für Patienten begrenzt.

- Während beispielsweise Nordamerika und Teile Europas aufgrund starker Versicherungsdeckung und günstiger Gesundheitspolitik ein robustes Wachstum verzeichnen, sind viele Patienten in Asien, Afrika und Lateinamerika aus Kostengründen immer noch auf ältere, günstigere Therapien wie Sulfonylharnstoffe oder Metformin angewiesen.

- Weitere Herausforderungen sind die Notwendigkeit der Kühlung einiger Formulierungen, was den Einsatz in Gebieten mit unzureichender Kühlketteninfrastruktur einschränken kann.

- Die Lösung dieser Probleme durch die Einführung kostengünstiger Generika, breiterer Erstattungsprogramme und eines verbesserten Zugangs zur Gesundheitsversorgung wird entscheidend sein, um das volle Marktpotenzial von Inkretinmimetika weltweit auszuschöpfen.

Inkretinmimetika Marktumfang

Der Markt für Inkretinmimetika ist nach Indikation, Arzneimittel, Verabreichungsweg, Anwendung, Endverbrauchern und Vertriebskanal segmentiert.

• Nach Indikation

Der Markt für Inkretinmimetika ist nach Indikation in Diabetes und andere segmentiert. Das Diabetessegment hatte im Jahr 2024 mit 81,5 % den größten Marktanteil, bedingt durch die weltweit wachsende Belastung durch Typ-2-Diabetes und die nachgewiesenen klinischen Ergebnisse von GLP-1- und DPP-4-Medikamenten.

Für das Segment „Sonstige“ wird von 2025 bis 2032 mit 5,2 % die höchste durchschnittliche jährliche Wachstumsrate erwartet, angetrieben durch neue Anwendungen im Bereich der Behandlung von Fettleibigkeit und kardiometabolischen Erkrankungen, darunter Herzinsuffizienz und metabolisches Syndrom.

• Durch Drogen

Der Markt ist nach Medikamenten segmentiert in Exenatid, Liraglutid, Sitagliptin, Saxagliptin, Alogliptin, Linagliptin und weitere. Das Liraglutid-Segment hielt im Jahr 2024 mit 24,5 % den höchsten Marktanteil. Dies ist auf seine weit verbreitete Verwendung unter den Marken Victoza (Diabetes) und Saxenda (Adipositas) zurückzuführen, die durch Langzeitdaten und die Zulassung für zwei Indikationen gestützt wird.

Das Exenatid-Segment wird voraussichtlich zwischen 2025 und 2032 mit 7,8 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, was auf die zunehmende Akzeptanz der einmal wöchentlichen Darreichungsform und den erweiterten weltweiten Zugang, insbesondere in den Schwellenmärkten, zurückzuführen ist.

• Nach Verabreichungsweg

Der Markt für Inkretinmimetika ist je nach Verabreichungsweg in orale, parenterale und sonstige Verabreichungswege unterteilt. Das parenterale Segment dominierte den Markt mit einem Umsatzanteil von 68,4 % im Jahr 2024, was auf die starke Akzeptanz injizierbarer GLP-1-Rezeptoragonisten zurückzuführen ist, die eine robuste Blutzuckerkontrolle und Gewichtsreduktion ermöglichen.

Das orale Segment dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,3 % am schnellsten wachsen, was größtenteils auf die zunehmende Beliebtheit von oral einzunehmendem Semaglutid (Rybelsus) zurückzuführen ist, das eine nicht-invasive Alternative zu injizierbaren Medikamenten darstellt.

• Nach Anwendung

Der Markt wird nach Anwendung in solide Tumore und Bluttumoren segmentiert. Das Segment der soliden Tumore hatte im Jahr 2024 mit 77,6 % den größten Anteil. Dies wird durch eine wachsende Zahl präklinischer und klinischer Studien gestützt, die die potenziellen Antikrebswirkungen von GLP-1-Analoga bei Bauchspeicheldrüsenkrebs, Dickdarmkrebs und Brustkrebs untersuchen.

Für das Segment der Bluttumore wird bis 2032 ein stetiges Wachstum mit einer moderaten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,4 % erwartet, da in frühen Studien und in der akademischen Forschung weiterhin hämatologische Anwendungen untersucht werden.

• Durch Endbenutzer

Der Markt für Inkretinmimetika ist nach Endverbrauchern in Krankenhäuser, ambulante Pflege, Fachkliniken und andere Bereiche unterteilt. Das Krankenhaussegment dominierte den Markt mit einem Anteil von 48,7 % im Jahr 2024. Dies spiegelt die institutionelle Verabreichung injizierbarer Therapien und die Einführung von Behandlungsprotokollen im stationären und ambulanten Bereich wider.

Das Segment der häuslichen Pflege wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,9 % zwischen 2025 und 2032 das am schnellsten wachsende Segment sein, unterstützt durch die zunehmende Selbstverabreichung der Patienten, die zunehmende Verwendung von Pen-Geräten und eine Verlagerung hin zu einer personalisierten Pflege zu Hause.

• Nach Vertriebskanal

Basierend auf den Vertriebskanälen ist der Markt in Krankenhausapotheken, Online-Apotheken und stationäre Apotheken segmentiert. Das Segment der Krankenhausapotheken war mit einem Marktanteil von 46,2 % im Jahr 2024 führend, was auf Großeinkäufe, ein zentralisiertes Arzneimittelmanagement und eine enge Abstimmung mit institutionellen Pflegeeinrichtungen zurückzuführen ist.

Das Segment der Online-Apotheken dürfte zwischen 2025 und 2032 mit 8,6 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund hierfür sind der wachsende Trend zur Nutzung von E-Apotheken, die Integration von Telemedizin und die zunehmende Präferenz der Patienten für Hauslieferungen und Abonnementmodelle.

Inkretinmimetika Marktregionale Analyse

- Nordamerika dominierte den Markt für Inkretinmimetika mit dem größten Umsatzanteil von 39,70 % im Jahr 2024, bedingt durch die hohe Prävalenz von Typ-2-Diabetes, die zunehmende Akzeptanz von GLP-1- und DPP-4-basierten Therapien und die frühe Verfügbarkeit neuartiger Medikamente wie oral einzunehmendem Semaglutid (Rybelsus).

- Die Präsenz führender Pharmaunternehmen wie Pfizer, Bristol-Myers Squibb und Abbott, kombiniert mit günstigen Erstattungsrichtlinien und einem starken Bewusstsein bei Gesundheitsdienstleistern und Patienten, hat die Marktexpansion deutlich vorangetrieben.

- Darüber hinaus profitiert die Region von einer fortschrittlichen Gesundheitsinfrastruktur, laufenden klinischen Studien für erweiterte Indikationen (wie Fettleibigkeit, Verringerung des kardiovaskulären Risikos) und hohen Investitionen in Forschung und Entwicklung, was ihre Führungsposition auf dem globalen Markt für Inkretinmimetika weiter stärkt.

Markteinblick in Inkretinmimetika in den USA

Der US-Markt für Inkretinmimetika erzielte 2024 mit 81,3 % den größten Umsatzanteil in Nordamerika. Dies ist auf die hohe Prävalenz von Typ-2-Diabetes, steigende Adipositasraten und die starke Akzeptanz von GLP-1-Rezeptoragonisten wie Semaglutid und Liraglutid zurückzuführen. Das zunehmende Bewusstsein der Ärzte, die breite Abdeckung durch Krankenversicherungen und das aggressive Marketing führender Unternehmen wie Novo Nordisk und Eli Lilly treiben das Wachstum zusätzlich voran. Darüber hinaus trägt der zunehmende Off-Label-Einsatz dieser Medikamente zur Gewichtskontrolle und für kardiovaskuläre Vorteile erheblich zur Dominanz des US-Marktes bei.

Markteinblick in Inkretinmimetika in Europa

Der europäische Markt für Inkretinmimetika machte im Jahr 2024 27,5 % des weltweiten Umsatzes aus und wird im Prognosezeitraum voraussichtlich mit einer stetigen jährlichen Wachstumsrate wachsen, angetrieben durch die zunehmende Belastung durch Diabetes und Adipositas. Die Region profitiert von günstigen Erstattungsrichtlinien, einer wachsenden geriatrischen Bevölkerung und einer erhöhten Verschreibung inkretinbasierter Therapien. Die Nachfrage wird durch die zunehmende Akzeptanz von Kombinationstherapien gestützt, insbesondere bei Patienten mit Unverträglichkeit gegenüber herkömmlichen Antidiabetika.

Einblicke in den britischen Markt für Inkretinmimetika

Der britische Markt für Inkretinmimetika wird von 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,6 % wachsen. Dies wird durch die proaktiven Diabetes-Management-Programme des NHS und den Zugang der Patienten zu innovativen GLP-1-Medikamenten unterstützt. Die zunehmende Verwendung oraler GLP-1-Rezeptoragonisten wie Rybelsus und der anhaltende Fokus auf Adipositas-bedingte Stoffwechselerkrankungen treiben das Marktwachstum voran. Darüber hinaus unterstützen Initiativen zur Gesundheitsaufklärung und zur Integration digitaler Gesundheitsdienste das Verschreibungswachstum.

Markteinblick für Inkretinmimetika in Deutschland

Der deutsche Markt für Inkretinmimetika machte im Jahr 2024 21,3 % des Marktumsatzes aus. Es wird erwartet, dass der Markt aufgrund der starken Gesundheitsinfrastruktur, der steigenden Diabetesfälle und des intensiven Einsatzes neuerer GLP-1- und DPP-4-Therapien durch Ärzte stetig wächst. Deutsche Verbraucher und medizinisches Fachpersonal legen Wert auf hochwertige, klinisch wirksame Medikamente. Der Markt wird zusätzlich durch die zunehmende Verwendung von Inkretin-Medikamenten mit dualer Wirkung zur Blutzucker- und Gewichtskontrolle gestärkt.

Markteinblick für Inkretinmimetika im asiatisch-pazifischen Raum

Der Markt für Inkretinmimetika im asiatisch-pazifischen Raum dürfte von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,5 % wachsen. Zunehmende Urbanisierung, steigende Einkommen der Mittelschicht und eine hohe Diabetesrate wirken dabei als Haupttreiber. Länder wie China, Indien und Japan verzeichnen eine starke Nachfrage nach oralen und injizierbaren GLP-1-Präparaten, da Bekanntheit und Verfügbarkeit steigen. Multinationale Arzneimittelhersteller und lokale Pharmaunternehmen investieren massiv in Marktexpansion, klinische Studien und Strategien zur Kostenreduzierung.

Markteinblick in Inkretinmimetika in Japan

Der japanische Markt für Inkretinmimetika erzielte 2024 einen Umsatz von 26,7 % im asiatisch-pazifischen Raum, was eine starke Tendenz zu evidenzbasierten, langfristigen Stoffwechseltherapien widerspiegelt. Der japanische Markt legt Wert auf Präzisionsmedizin, und die breite Akzeptanz von Inkretinmimetika wird durch eine alternde Bevölkerung, zunehmende Adipositas-bedingte Komorbiditäten und günstige Zulassungsfristen für Medikamente vorangetrieben. Die Integration fortschrittlicher Diagnostik und digitaler Diabetes-Management-Tools beschleunigt die Medikamenteneinnahme zusätzlich.

Markteinblick in Inkretinmimetika in China

Der chinesische Markt für Inkretinmimetika hatte 2024 mit 34,9 % den größten Umsatzanteil am asiatisch-pazifischen Markt für Inkretinmimetika. Wichtige Treiber sind die rasante Urbanisierung, die zunehmende Bewegungsarmut und die starke inländische Pharmaproduktion. Der Fokus der chinesischen Regierung auf die Bekämpfung chronischer Krankheiten, gepaart mit dem Ausbau des Krankenversicherungsschutzes und der steigenden Beliebtheit von Injektionen zur Gewichtsreduktion, treibt die Nachfrage an. Die Verfügbarkeit von Biosimilars und kostengünstigen lokalen Alternativen fördert die Zugänglichkeit zusätzlich.

Marktanteil von Inkretinmimetika

Die Inkretinmimetika-Industrie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Pfizer Inc (USA)

- AstraZeneca (Großbritannien)

- Bristol-Myers Squibb Company (USA)

- Teva Pharmaceutical Industries Ltd (Israel)

- Sun Pharmaceutical Industries Ltd (Indien)

- Novartis AG (Schweiz)

- Lupin (Indien)

- Cipla Inc (Indien)

- Fresenius SE & Co. KGaA (Deutschland)

- Sanofi (Frankreich)

- F. Hoffmann-La Roche Ltd (Schweiz)

- Abbott (USA)

Neueste Entwicklungen auf dem globalen Markt für Inkretinmimetika

- Im Juni 2025 gab Novo Nordisk den Beginn klinischer Phase-III-Studien für Amycretin bekannt, einen dualen GLP-1- und Amylin-Rezeptor-Agonisten zur Behandlung von Adipositas und Typ-2-Diabetes. Nach vielversprechenden Ergebnissen in der mittleren Phase, in der Patienten mit der injizierbaren Version innerhalb von 36 Wochen 22 % ihres Gewichts verloren, entwickelt das Unternehmen sowohl orale als auch injizierbare Formulierungen weiter. Diese Entwicklung spiegelt Novo Nordisks anhaltende Führungsrolle im Bereich der Inkretin-Therapeutika und sein Engagement für die Erweiterung patientenfreundlicher Behandlungsmöglichkeiten wider.

- Im April 2025 gab Eli Lilly die erfolgreichen Ergebnisse seiner Phase-III-Studie ACHIEVE-1 für Orforglipron bekannt, einen oralen GLP-1-Rezeptoragonisten zur Behandlung von Typ-2-Diabetes und Adipositas. Die Studie berichtete über eine Senkung des HbA1c-Werts um bis zu 1,6 Punkte und einen durchschnittlichen Gewichtsverlust von 8 % über 40 Wochen. Dieser Meilenstein positioniert Orforglipron als starke orale Alternative zu injizierbaren GLP-1-Therapien und unterstreicht Eli Lillys Fokus auf innovative, nadelfreie Behandlungsmethoden zur Verbesserung der Therapietreue der Patienten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.