Global Industrial Bulk And Transport Packaging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

17.57 Billion

USD

24.04 Billion

2025

2033

USD

17.57 Billion

USD

24.04 Billion

2025

2033

| 2026 –2033 | |

| USD 17.57 Billion | |

| USD 24.04 Billion | |

| % | |

|

Segmentierung des globalen Marktes für industrielle Schüttgut- und Transportverpackungen nach Verpackungsart (Kartons, Holzkisten, Container, Fässer, Eimer, Wellpappkartons, Tonnen, IBCs, Umreifungsbänder und Sonstiges), Materialart (Kunststoff, Papier und Pappe, Metall, Holz und Sonstiges) und Endverbraucher (Landwirtschaft, Automobilindustrie, Bauwesen, Chemie und Pharmazie, Lebensmittel und Getränke, Metallurgie, Öl und Schmierstoffe, Elektrotechnik und Elektronik und Sonstiges) – Branchentrends und Prognose bis 2033

Marktgröße für industrielle Schüttgut- und Transportverpackungen

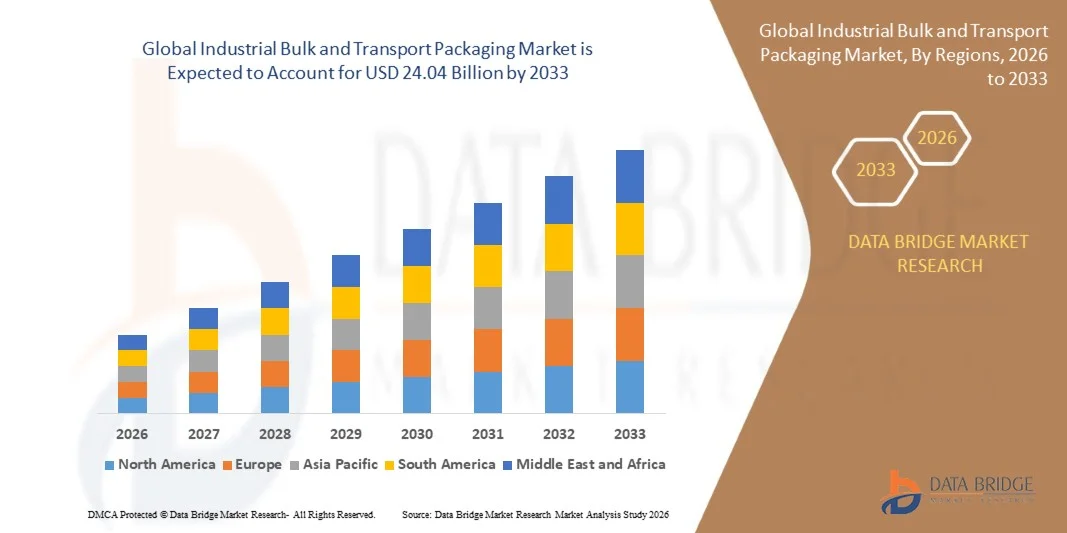

- Der globale Markt für industrielle Schüttgut- und Transportverpackungen hatte im Jahr 2025 einen Wert von 17,57 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 24,04 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,00 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird primär durch die steigende Nachfrage nach langlebigen, effizienten und großvolumigen Verpackungslösungen in Branchen wie Chemie, Lebensmittel und Getränke, Pharmazie und Fertigung angetrieben, wo Zuverlässigkeit und die Einhaltung von Vorschriften beim Massentransport weiterhin unerlässlich sind.

- Darüber hinaus verstärken die zunehmenden globalen Logistikaktivitäten, das wachsende internationale Handelsvolumen und der steigende Fokus auf kosteneffiziente Ferntransporte die Marktakzeptanz von industriellen Verpackungsformaten wie Fässern, IBCs, Kisten und Big Bags und tragen so zu einem starken Branchenwachstum bei.

Marktanalyse für industrielle Schüttgut- und Transportverpackungen

- Industrielle Schüttgut- und Transportverpackungen, die für die sichere Handhabung, Lagerung und den Transport von großvolumigen Materialien entwickelt wurden, gewinnen aufgrund ihrer Fähigkeit, Produktverluste zu reduzieren, die Versandeffizienz zu optimieren und die automatisierte Logistikabwicklung in Branchen wie Chemie, Bauwesen, Landwirtschaft und Pharmazie zu unterstützen, immer mehr an Bedeutung.

- Die zunehmende Nutzung wiederverwendbarer und nachhaltiger Verpackungsformate, verbunden mit dem Aufstieg globalisierter Lieferketten und strenger Sicherheitsvorschriften, beschleunigt die Nachfrage nach robusten, konformen und leistungsorientierten Schüttgutverpackungslösungen und unterstreicht deren integrale Rolle in modernen industriellen Logistiksystemen.

- Nordamerika dominierte 2025 mit einem Anteil von über 40 % den Markt für industrielle Schüttgut- und Transportverpackungen. Gründe hierfür waren eine starke industrielle Fertigungsproduktion, wachsende E-Commerce-Lieferungen und die zunehmende Abhängigkeit von robusten Behältern für Schwerlastanwendungen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der rasanten Industrialisierung, des Produktionsausbaus und der zunehmenden Import-Export-Aktivitäten in China, Indien und den südostasiatischen Volkswirtschaften die am schnellsten wachsende Region im Markt für industrielle Schüttgut- und Transportverpackungen sein.

- Das Segment der Fässer dominierte den Markt mit einem Marktanteil von 48,7 % im Jahr 2025. Grund dafür waren die expandierenden Lieferketten für Chemikalien und Schmierstoffe in aufstrebenden Industrienationen. Fässer sind aufgrund ihrer Langlebigkeit, Recyclingfähigkeit und Verfügbarkeit in Stahl-, Kunststoff- und Verbundwerkstoffausführungen, die unterschiedlichen Transportbedingungen gerecht werden, weit verbreitet. Ihre Bedeutung beim Transport gefährlicher und flüchtiger Stoffe nimmt stetig zu, da Unternehmen Sicherheit, Leckageverhinderung und die Einhaltung internationaler Transportvorschriften priorisieren. Darüber hinaus tragen Fortschritte wie die RFID-basierte Fassverfolgung und verbesserte Dichtungssysteme zur Steigerung der betrieblichen Effizienz in globalen Lieferketten bei.

Berichtsumfang und Marktsegmentierung für industrielle Schüttgut- und Transportverpackungen

|

Attribute |

Wichtige Markteinblicke in industrielle Schüttgut- und Transportverpackungen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für industrielle Schüttgut- und Transportverpackungen

Zunehmende Nutzung wiederverwendbarer und nachhaltiger Industrieverpackungslösungen

- Der Markt für industrielle Schüttgut- und Transportverpackungen verzeichnet einen starken Trend hin zu wiederverwendbaren, recycelbaren und umweltfreundlichen Verpackungsformaten, da Nachhaltigkeitsinitiativen zu einem zentralen Bestandteil globaler Logistikstrategien werden. Branchen wie Chemie, Lebensmittelverarbeitung, Bauwesen und Pharmazie stellen zunehmend von Einwegverpackungen auf Mehrweglösungen um, die für mehrfache Handhabung und Transporte ausgelegt sind und so Abfall reduzieren und langfristige Betriebskosteneffizienz fördern.

- Schoeller Allibert hat beispielsweise sein Portfolio an wiederverwendbaren Großbehältern und Paletten erweitert und konzentriert sich dabei auf Mehrwegverpackungssysteme, die eine wiederholte industrielle Zirkulation unterstützen und die Abfallerzeugung entlang der gesamten Lieferkette reduzieren.

- Die zunehmende Verbreitung von Mehrwegverpackungen wird auch durch Fortschritte in der Materialtechnik gefördert. Hersteller entwickeln hochfeste und leichte Polymere, die für den wiederholten industriellen Einsatz, eine längere Lebensdauer und eine verbesserte Belastbarkeit optimiert sind. Die Verfügbarkeit von faltbaren Großbehältern, Mehrweg-IBCs und wiederverwendbaren Transportkisten optimiert die Effizienz der Materialhandhabung in Lagerhäusern, automatisierten Anlagen und im internationalen Versand.

- Branchen, die auf Anwendungen mit Gefahrstoffen und Lebensmitteln spezialisiert sind, setzen verstärkt auf wiederverwendbare Verpackungen. Diese gewährleisten Kontaminationskontrolle, die Einhaltung gesetzlicher Vorschriften und sichere Lagerung bei gleichzeitiger Beibehaltung der strukturellen Eigenschaften unter Standard- und Extrembedingungen. Die Digitalisierung durch RFID-Kennzeichnung, Barcode-Tracking und Anlagenüberwachung steigert zusätzlich den Lebenszykluswert und die interne Rückverfolgbarkeit von wiederverwendbaren Großverpackungen.

- Regulatorische Rahmenbedingungen, die Abfallvermeidung, die Rückgewinnung industrieller Materialien und die Einhaltung der Kreislaufwirtschaft fördern, verstärken den Fokus von Unternehmen auf Infrastrukturen für Mehrwegverpackungen, insbesondere in Regionen, die nachhaltige industrielle Lieferketten anstreben. Unternehmen integrieren Mehrwegverpackungen zunehmend in ihre langfristige Logistikplanung, um Entsorgungskosten zu senken, die Rückverfolgbarkeit zu verbessern und sich an Umweltrichtlinien anzupassen.

- Da Nachhaltigkeitsleistung für globale Industrien zu einer Beschaffungsvoraussetzung wird, dürften wiederverwendbare und auf Kreislaufwirtschaft ausgerichtete Schüttgutverpackungssysteme langfristig in den Strukturen der Industrielogistik Fuß fassen und damit den Übergang zu langlebigen, umweltverträglichen und lebenszyklusoptimierten Verpackungslösungen einleiten.

Marktdynamik für industrielle Schüttgut- und Transportverpackungen

Treiber

Steigende Nachfrage aus der Chemie-, Pharma- und Fertigungslogistik

- Der Markt für industrielle Schüttgut- und Transportverpackungen wird durch den steigenden Bedarf an effizienten, großvolumigen und normkonformen Verpackungsformaten in der Chemie-, Pharma- und Fertigungslogistik angetrieben. Diese Branchen benötigen sichere Transport- und Lagerlösungen, die für korrosive Flüssigkeiten, Pulver, temperaturempfindliche Materialien und hochdichte Industriegüter geeignet sind und gleichzeitig Materialverluste bei Langstreckentransporten oder häufigen Umladungen minimieren.

- Greif baut beispielsweise sein Angebot an IBCs und Fässern weiter aus, um den steigenden Logistikbedarf für Chemikalien und Industriegüter in nationalen und internationalen Liefernetzwerken zu decken.

- Branchen, die mit Gefahrstoffen und regulierten Substanzen arbeiten, setzen auf Großverpackungen, die strukturelle Stabilität, Auslaufsicherheit und Kompatibilität mit automatisierten Fördersystemen in Lagerhallen, Chemikalienlagern und Hafenumschlagsanlagen bieten. Das steigende Volumen des internationalen Handels und die zunehmende Komplexität der Lieferketten beschleunigen die Nachfrage nach standardisierten und hochkapazitiven Verpackungen für die Containerlogistik zusätzlich.

- Die Ausweitung der Kühlkettenlogistik in der Pharmaindustrie und die damit einhergehenden strengen Handhabungsstandards führen zu einem verstärkten Einsatz isolierter Großbehälter, die die Produktintegrität über geografisch verteilte Lieferorte hinweg gewährleisten. Auch die Fertigungsindustrie setzt vermehrt auf Trommelsysteme, Großbehälter und IBCs, um die Verpackungskosten pro Sendung zu senken, die Lagerdichte zu optimieren und skalierbare Logistikprozesse zu unterstützen.

- Da die industrielle Aktivität in Regionen mit steigenden Exportströmen und großen Produktionsstandorten weiter zunimmt, dürfte die Nachfrage nach zuverlässigen, sicheren und transporteffizienten Schüttgutverpackungslösungen weiterhin hoch bleiben und ihre zentrale Rolle in industriellen Vertriebsnetzen und der langfristigen Logistikplanung unterstreichen.

Zurückhaltung/Herausforderung

Einhaltung gesetzlicher Vorschriften und hohe Standards im Materialhandling

- Eine wesentliche Herausforderung für den Markt für industrielle Schüttgut- und Transportverpackungen ist die Einhaltung strenger regulatorischer Rahmenbedingungen hinsichtlich der strukturellen Sicherheit von Verpackungen, des Umgangs mit Gefahrstoffen, der Vermeidung von Kontaminationen und der globalen Transportzertifizierung. Hersteller und Endanwender müssen sicherstellen, dass die Verpackungen die Standards für chemische Beständigkeit, Ladungssicherheit, Stoßfestigkeit und Gefahrguttransport erfüllen, was die betriebliche und zertifizierungsbezogene Komplexität erhöht.

- Unternehmen, die Chemikalienfässer und IBCs (Intermediate Bulk Container) verwalten, müssen beispielsweise die Transportvorschriften der UN und ISO einhalten, bevor diese Güter für den industriellen Transport und die Lagerhaltung zugelassen werden können.

- Das Vorhandensein zahlreicher branchenspezifischer Compliance-Anforderungen stellt Unternehmen, die über regionale oder branchenübergreifende Lieferketten managen, vor große Herausforderungen. Verpackungen müssen je nach Anwendungsbereich Lebensmittel-, Pharma- oder Gefahrstoffnormen erfüllen. Die Erfüllung dieser Anforderungen erfordert häufig Spezialmaterialien, validierte Produktionsprozesse und wiederholte Konformitätsprüfungen, was die Vorlaufzeiten und den Kapitalaufwand erhöht.

- Hohe Anforderungen an die Handhabung erfordern zudem, dass Großverpackungen den Betriebsbedingungen standhalten, die mechanisches Heben, Stapeln, den Kontakt mit Chemikalien und die wiederholte Zirkulation in automatisierten Handhabungssystemen umfassen. Die Nichteinhaltung dieser Anforderungen kann zu Produktverlust, Kontamination oder Betriebsstörungen führen und somit die Risiken für Ersatzlieferungen und die Einhaltung von Vorschriften erhöhen.

- Da die regulatorischen Anforderungen in den Bereichen Gefahrgut, Lebensmittelsicherheit und pharmazeutische Logistik stetig steigen, bleibt der Bedarf an zertifizierten, leistungsstarken industriellen Großverpackungen voraussichtlich eine strukturelle Herausforderung. Die Einhaltung der Vorschriften bei gleichzeitiger Kosteneffizienz und Betriebssicherheit ist für Hersteller und Logistikunternehmen, die großflächige Transporte abwickeln, von entscheidender Bedeutung.

Marktübersicht für industrielle Schüttgut- und Transportverpackungen

Der Markt ist segmentiert nach Verpackungsart, Materialart und Endverbraucher.

- Nach Verpackungsart

Basierend auf der Verpackungsart ist der Markt für industrielle Schüttgut- und Transportverpackungen in Kartons, Holzkisten, Container, Fässer, Eimer, Wellpappkartons, IBCs, Umreifungsbänder und Sonstiges unterteilt. Das Segment der Fässer dominierte den Markt im Jahr 2025 mit dem größten Umsatzanteil von 48,7 %, was auf die expandierenden Lieferketten für Chemikalien und Schmierstoffe in aufstrebenden Industrienationen zurückzuführen ist. Fässer sind aufgrund ihrer Langlebigkeit, Recyclingfähigkeit und Verfügbarkeit in Stahl-, Kunststoff- und Verbundwerkstoffausführungen, die für unterschiedliche Transportbedingungen geeignet sind, weit verbreitet. Ihre Bedeutung beim Transport gefährlicher und flüchtiger Stoffe nimmt stetig zu, da Unternehmen Sicherheit, Leckageverhinderung und die Einhaltung internationaler Transportvorschriften priorisieren. Darüber hinaus tragen Fortschritte wie die RFID-basierte Fassverfolgung und verbesserte Verschlusssysteme zur Steigerung der betrieblichen Effizienz in globalen Lieferketten bei.

Für das Segment der IBCs wird von 2026 bis 2033 das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die hohe Kapazität, die Stapelbarkeit und die Eignung für flüssige und halbfeste Stoffe in der Schwerindustrie. Unternehmen bevorzugen IBCs aufgrund ihrer Kosteneffizienz pro Volumeneinheit, des geringeren Aufwands beim Materialtransport und der Wiederverwendbarkeit. Diese Eigenschaften entsprechen den Nachhaltigkeitszielen und den gesetzlichen Vorgaben zur Abfallvermeidung. Die Kompatibilität mit den Transportnormen für Gefahrgut und die breite Anwendung in der Chemie-, Öl- und Schmierstoff- sowie Pharmabranche stärken ihre Marktposition zusätzlich. Die Nachfrage bleibt hoch, da die Hersteller weiterhin intelligente Trackingsysteme und Manipulationsschutz für sichere Langstreckenlogistik integrieren.

- Nach Materialart

Basierend auf der Materialart ist der Markt in Kunststoff, Papier und Pappe, Metall, Holz und Sonstige unterteilt. Das Kunststoffsegment dominierte den Markt im Jahr 2025 mit dem höchsten Umsatzanteil. Dies ist auf die Vielseitigkeit, das geringe Gewicht, die Korrosionsbeständigkeit und die Eignung für die Herstellung von Großverpackungen wie IBCs, Eimern und Fässern zurückzuführen. Die Industrie bevorzugt Kunststoffverpackungen aufgrund ihrer Langlebigkeit in anspruchsvollen Umgebungen, insbesondere beim Umgang mit Chemikalien, dem Transport flüssiger Lebensmittel und der Lagerung von Schmierstoffen. Die zunehmende Verfügbarkeit von recycelten und biobasierten Kunststoffen fördert die Akzeptanz ebenfalls, da Unternehmen umweltfreundliche und gesetzeskonforme Verpackungsstrategien für großflächige Transportsysteme entwickeln. Kunststoff bleibt aufgrund seiner Kosteneffizienz und der Fähigkeit, strenge Hygiene-, Sicherheits- und Wiederverwendungsstandards zu erfüllen, weiterhin beliebt.

Das Segment Papier und Karton wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Grund dafür ist der zunehmende Fokus auf biologisch abbaubare und recycelbare Verpackungslösungen in der Lebensmittel-, Elektronik- und Agrarlogistik. Leichte Wellpappenformate ermöglichen niedrigere Transportkosten und reduzierte CO₂-Emissionen und sind daher attraktive Optionen für nachhaltige Lieferketten. Der regulatorische Druck gegen Einwegkunststoffe und das Wachstum des E-Commerce-getriebenen Massengutversands verstärken die Dynamik dieses Segments zusätzlich. Die kontinuierliche Innovation bei hochfesten Fasermaterialien und feuchtigkeitsbeständigen Beschichtungen verbessert die Tragfähigkeit und ermöglicht so eine breitere industrielle Anwendung, während sie gleichzeitig die Umweltziele der Unternehmen unterstützt.

- Vom Endbenutzer

Basierend auf den Endverbrauchern ist der Markt in die Segmente Landwirtschaft, Automobilindustrie, Bauwesen, Chemie und Pharmazie, Lebensmittel und Getränke, Metallurgie, Öl und Schmierstoffe, Elektrotechnik und Elektronik sowie Sonstige unterteilt. Das Segment Chemie und Pharmazie dominierte den Markt im Jahr 2025 aufgrund des hohen Bedarfs an sicheren, regulierten und kontaminationsresistenten Transportverpackungslösungen. Branchen, die mit gefährlichen, reaktiven und temperaturempfindlichen Stoffen arbeiten, sind auf Fässer, IBCs und verstärkte Behälter angewiesen, die den internationalen regulatorischen Rahmenbedingungen entsprechen. Der Sektor verzeichnet eine anhaltende Nachfrage, die durch expandierende globale Produktions- und Handelsnetzwerke, insbesondere in der Spezialchemie und der Logistik für Life Sciences, getrieben wird. Dieses Segment behauptet seine Führungsposition aufgrund seiner Abhängigkeit von zertifizierten Hochleistungsverpackungen, um Sicherheit, Reinheit und kontrollierte Distribution über lange Transportwege zu gewährleisten.

Der Lebensmittel- und Getränkesektor wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Gründe hierfür sind steigende globale Handelsvolumina im Lebensmittelbereich, der Ausbau der Kühlkette und die zunehmende Verwendung hygienischer und wiederverwendbarer Verpackungen. Großverpackungen wie Wellpappkartons, Kunststoffbehälter und Fässer spielen eine entscheidende Rolle bei der Vermeidung von Kontamination und Verderb während des Transports. Das Wachstum bei Exporten von verarbeiteten Lebensmitteln, der Milchverteilung und dem Transport von Getränkekonzentraten treibt erhebliche Investitionen in langlebige und rückverfolgbare Verpackungen an. Nachhaltigkeitstrends, die zunehmende Nutzung wiederverwendbarer Verpackungen und die Einhaltung sich stetig weiterentwickelnder Lebensmittelsicherheitsvorschriften beschleunigen die Expansion dieses Segments sowohl auf regionaler als auch auf internationaler Ebene.

Regionale Analyse des Marktes für industrielle Schüttgut- und Transportverpackungen

- Nordamerika dominierte 2025 den Markt für industrielle Schüttgut- und Transportverpackungen mit dem größten Umsatzanteil von über 40 %, angetrieben durch eine starke industrielle Fertigungsproduktion, wachsende E-Commerce-Lieferungen und die zunehmende Abhängigkeit von robusten Behältern für Schwerlastanwendungen.

- Die Industrie in der Region schätzt leistungsstarke Verpackungslösungen, die Chemikalienbeständigkeit, hohe Belastbarkeit und die Einhaltung von Sicherheits- und Umweltstandards, beispielsweise für den Transport gefährlicher Güter, gewährleisten.

- Das Wachstum wird durch eine gut etablierte Logistik- und Lagerinfrastruktur, eine starke Nachfrage aus Branchen wie Lebensmittel und Getränke, Chemie, Pharma und Öl und Gas sowie einen zunehmenden Trend hin zu wiederverwendbaren und nachhaltigen Verpackungsmodellen begünstigt.

Einblick in den US-amerikanischen Markt für industrielle Schüttgut- und Transportverpackungen

Der US-amerikanische Markt für industrielle Schüttgut- und Transportverpackungen sicherte sich 2025 den größten Umsatzanteil in Nordamerika, angetrieben durch starke Produktions- und Exportaktivitäten. Die zunehmende Nutzung von Schüttgutverpackungen wie IBCs, Metallfässern, Tankcontainern und Hartkunststoffen fördert das Marktwachstum in den Bereichen Chemie, Landwirtschaft und Pharmazie. Die steigende Verbreitung wiederverwendbarer und recycelbarer Verpackungslösungen sowie die zunehmende Automatisierung der Lieferkette, beispielsweise durch RFID-basiertes Tracking und intelligente Container, stärken die Marktentwicklung zusätzlich. Der wachsende Fokus auf nachhaltige Logistik, unterstützt durch regulatorische Rahmenbedingungen und unternehmerische Nachhaltigkeitsverpflichtungen, beschleunigt weiterhin die Einführung fortschrittlicher und langlebiger Verpackungssysteme.

Einblick in den europäischen Markt für industrielle Schüttgut- und Transportverpackungen

Der europäische Markt für industrielle Schüttgut- und Transportverpackungen wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Strenge Umweltauflagen und die zunehmende Nutzung wiederverwendbarer Industrieverpackungen tragen zu diesem Wachstum bei. Steigende Handelsaktivitäten, fortschrittliche Logistikstrukturen und die wachsende Nachfrage aus der Automobil-, Chemie- und Lebensmittelindustrie verstärken den Bedarf an hochfesten Verpackungslösungen. In der Region werden vermehrt Palettencontainer, Big Bags und hybride Leichtbau-Transportsysteme eingesetzt, um die Effizienz zu steigern und Abfall zu minimieren. Die Automatisierung von Lager- und Transportsystemen fördert zudem die Akzeptanz standardisierter und modularer Verpackungsformate, die für den maschinellen Transport geeignet sind.

Einblick in den britischen Markt für industrielle Schüttgut- und Transportverpackungen

Der britische Markt für industrielle Schüttgut- und Transportverpackungen wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind steigende Exporte, die zunehmende Nutzung von Palettensystemen und der wachsende Bedarf an Schutztransportlösungen für die Pharma- und Chemieindustrie. Der Aufstieg von E-Commerce-Logistikzentren und automatisierten Lagern beschleunigt die Nachfrage nach Schüttgutverpackungssystemen, die eine hohe Stapelstabilität und effiziente Sendungskonsolidierung ermöglichen, zusätzlich. Nachhaltigkeitsvorgaben und der Trend zu geschlossenen, wiederverwendbaren Verpackungssystemen werden voraussichtlich zu einem kontinuierlichen Marktwachstum beitragen.

Einblick in den deutschen Markt für industrielle Schüttgut- und Transportverpackungen

Der deutsche Markt für industrielle Schüttgut- und Transportverpackungen wird aufgrund hoher Industrieaktivität, eines starken Automobilsektors und strenger regulatorischer Anforderungen für den sicheren Transport von Gütern voraussichtlich ein signifikantes Wachstum verzeichnen. Der Markt profitiert von einer gut entwickelten Produktionsbasis und einem starken Fokus auf technische, sichere und wiederverwendbare Verpackungsmaterialien für Gefahrstoffe und hochwertige Produkte. Die zunehmende Implementierung intelligenter Logistiksysteme und Industrie-4.0-fähiger Lagerhaltung fördert die branchenübergreifende Einführung standardisierter, langlebiger und automatisierungsfreundlicher Transportverpackungslösungen.

Einblick in den Markt für industrielle Schüttgut- und Transportverpackungen im asiatisch-pazifischen Raum

Der Markt für industrielle Schüttgut- und Transportverpackungen im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Treiber dieser Entwicklung sind die rasche Industrialisierung, der Ausbau der Produktion und die zunehmenden Import- und Exportaktivitäten in China, Indien und den südostasiatischen Volkswirtschaften. Die hohen Produktionsmengen von Chemikalien, Baustoffen, Agrarprodukten und Pharmazeutika stützen die Nachfrage nach flexiblen und starren Schüttgutverpackungen. Steigende Infrastrukturinvestitionen, Fortschritte in der digitalen Logistik und das Wachstum von Logistikdienstleistern beschleunigen die Einführung industrieller Transportverpackungen in der gesamten Region.

Einblick in den japanischen Markt für industrielle Schüttgut- und Transportverpackungen

Der japanische Markt für industrielle Schüttgut- und Transportverpackungen wächst stetig. Gründe hierfür sind fortschrittliche Fertigungsprozesse, eine starke Exportabhängigkeit und ein zunehmender Fokus auf Sicherheit und hohe Materialintegrität in der Logistik. Die fortschreitende Automatisierung in der Lagerhaltung und der Einsatz von Robotern für die Materialhandhabung treiben die Nachfrage nach standardisierten und präzisionsgefertigten Industrieverpackungen an. Japans Fokus auf wiederverwendbare, leichte und recycelbare Verpackungslösungen trägt ebenfalls zur Marktbeschleunigung in der Lebensmittel-, Chemie- und Elektronikindustrie bei.

Einblick in den chinesischen Markt für industrielle Schüttgut- und Transportverpackungen

Der chinesische Markt für industrielle Schüttgut- und Transportverpackungen wird 2025 den größten Anteil im asiatisch-pazifischen Raum ausmachen. Dies wird durch umfangreiche Produktionsstätten, eine starke exportorientierte Produktion und steigende Investitionen in Logistik und die Modernisierung der Lieferkette begünstigt. Das rasante Wachstum in der Chemie-, Agrar-, Bau- und Pharmaindustrie steigert die Nachfrage nach Big Bags, Kisten, Stahlfässern und IBCs. Die Verfügbarkeit kostengünstiger Materialien, ein großes inländisches Produktionsökosystem und die zunehmende Nutzung wiederverwendbarer Industrieverpackungssysteme zur Kostenoptimierung und Einhaltung gesetzlicher Vorschriften treiben das Marktwachstum weiter an.

Marktanteil für industrielle Schüttgut- und Transportverpackungen

Die Industrie für Schüttgut- und Transportverpackungen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- NEFAB-Gruppe (Schweden)

- Greif (USA)

- Rehrig Pacific Company (USA)

- Del-Tec Packaging (USA)

- Kühne + Nagel (Schweiz)

- DS Smith (GB)

- Eltete TPM Ltd. (Finnland)

- Sonoco Products Company (USA)

- Berry Global Inc. (USA)

- Amcor plc (Schweiz)

- Mondi (Österreich)

- International Paper (USA)

- WestRock Company (USA)

- Snyder Industries (USA)

- Sigma Plastics Group (USA)

- Lamar Packaging Systems (USA)

- SSI Schäfer (Deutschland)

- Schoeller Allibert (Niederlande)

- Ven Pack (Indien)

- BWAY Corporation (USA)

- Orora Packaging Solutions (Australien)

Neueste Entwicklungen auf dem globalen Markt für industrielle Schüttgut- und Transportverpackungen

- Im November 2025 erweiterte die Mondi Group ihr Produktangebot durch die Einführung eines erweiterten Portfolios an Wellpappen- und Vollkartonverpackungen nach der Übernahme von Schumacher Packaging. Diese Entwicklung soll die Wettbewerbsposition von Mondi im Bereich industrieller Schüttgut- und Transportverpackungen stärken, indem das Portfolio an nachhaltigen Materialien ausgebaut und die Lieferkapazitäten in der Lebensmittel- und Logistikbranche verbessert werden. Der Schritt unterstreicht den zunehmenden Trend hin zu recycelbaren, faserbasierten Verpackungslösungen und dürfte die Nachfrage nach alternativen Schüttgutverpackungen in umweltregulierten Märkten ankurbeln.

- Im Juli 2025 kündigte SCHÜTZ Container Systems eine Kapazitätserweiterung von 31 Millionen US-Dollar an seinem US-Standort in St. Joseph, Missouri, an. Diese Investition soll die Produktionskapazität deutlich erhöhen, schnellere Lieferzeiten ermöglichen und die heimische Lieferkette für IBCs (Intermediate Bulk Container) und industrielle Transportverpackungen stärken. Die Integration vollelektrischer, automatisierter Anlagen im Rahmen der Erweiterung entspricht zudem der steigenden Nachfrage nach energieeffizienten und branchenkonformen Verpackungslösungen auf dem nordamerikanischen Markt.

- Im Januar 2025 schloss die SCHÜTZ GmbH & Co. KGaA eine strategische Lizenzvereinbarung mit der National Plastic Factory Company (NPF) ab, um die lokale Produktion von ECOBULK IBCs in Saudi-Arabien aufzunehmen. Diese Partnerschaft soll die regionale Fertigungslokalisierung beschleunigen, die Versorgungssicherheit im gesamten GCC-Industrieökosystem verbessern und die Importabhängigkeit verringern. Dadurch ist das Unternehmen in der Lage, die steigende Nachfrage aus der Öl- und Gas-, Chemie- und Lebensmittelbranche nach konformen und langlebigen Transportlösungen für flüssige Schüttgüter zu bedienen.

- Im August 2024 stärkte Mauser Packaging Solutions seine globale Präsenz durch die Übernahme eines südafrikanischen Herstellers von Kunststofffässern. Diese Akquisition soll die regionalen Produktionskapazitäten des Unternehmens erweitern und den Zugang zu aufstrebenden Industriemärkten in Afrika beschleunigen. Die erweiterte Präsenz trägt dem steigenden Bedarf an wiederverwendbaren, normkonformen und robusten Großbehältern Rechnung, da Industrialisierung, exportorientierte Produktion und regulierte Chemikalienlogistik in der Region weiter zunehmen.

- Im Februar 2024 erwarb Mauser Packaging Solutions die Vermögenswerte der Consolidated Container Company, LLC und erweiterte damit seine Dienstleistungen im Bereich Industrieverpackungen und deren Aufbereitung im Mittleren Westen der USA. Dieser Schritt soll die Widerstandsfähigkeit der inländischen Lieferkette stärken, die Serviceabdeckung für Großabnehmer ausbauen und den Übergang zu Kreislaufverpackungssystemen unterstützen. Angesichts des zunehmenden regulatorischen Fokus auf Abfallvermeidung und wiederverwendbare Industrieverpackungen positioniert diese Akquisition das Unternehmen strategisch für langfristiges Marktwachstum.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.