Global Industrial Bulk Packaging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

27.51 Billion

USD

37.07 Billion

2025

2033

USD

27.51 Billion

USD

37.07 Billion

2025

2033

| 2026 –2033 | |

| USD 27.51 Billion | |

| USD 37.07 Billion | |

| % | |

|

Segmentierung des globalen Marktes für industrielle Schüttgutverpackungen nach Produkt (Fässer, IBCs, Eimer, IBCs/Cracks und Sonstige), Anwendung (Chemikalien und Petrochemikalien, Lebensmittel und Getränke, Pharmazeutika und Sonstige), Material (Kunststoff, Stahl, Faser-/Karton und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für industrielle Schüttgutverpackungen

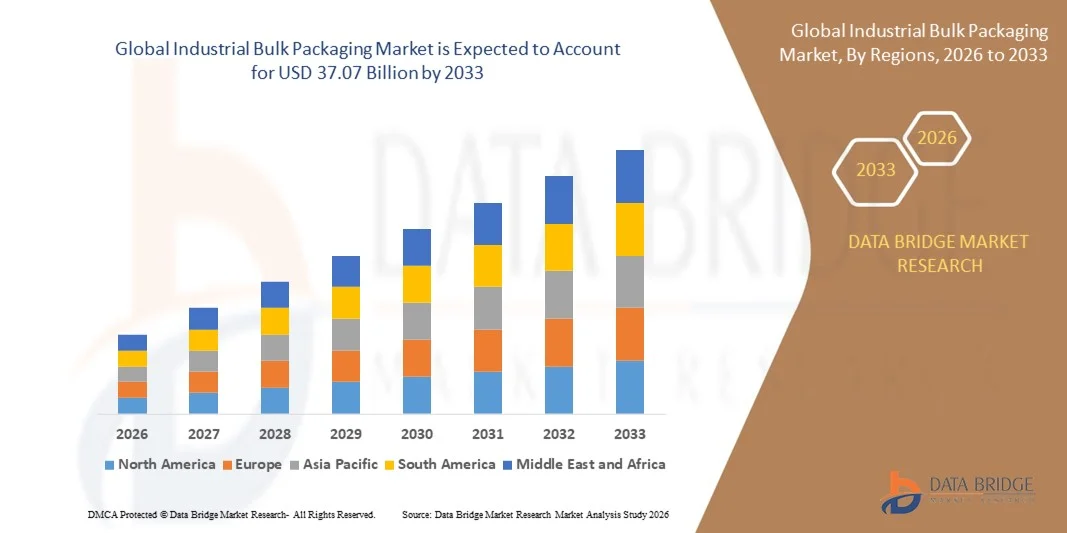

- Der globale Markt für industrielle Großverpackungen hatte im Jahr 2025 einen Wert von 27,51 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 37,07 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,80 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach effizienten Transport- und Lagerlösungen in Branchen wie Chemie, Lebensmittel und Getränke sowie Pharmazie angetrieben.

- Der zunehmende Welthandel und die Expansion der Produktionssektoren treiben die Verwendung langlebiger und wiederverwendbarer Großverpackungsmaterialien zusätzlich voran.

Marktanalyse für industrielle Schüttgutverpackungen

- Der Markt für industrielle Schüttgutverpackungen verzeichnet ein stetiges Wachstum aufgrund der steigenden Nachfrage nach nachhaltigen Verpackungslösungen, die Abfall minimieren und die Logistikeffizienz optimieren.

- Die Verwendung von flexiblen Schüttgutbehältern (FIBCs) und starren Schüttgutbehältern nimmt zu, bedingt durch ihre Kosteneffizienz, Vielseitigkeit und die Fähigkeit, große Materialmengen sicher und effizient zu handhaben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,72 % den Markt für industrielle Schüttgutverpackungen. Treiber dieses Erfolgs waren die etablierten Chemie-, Lebensmittel- und Pharmaindustrien, die effiziente und nachhaltige Verpackungslösungen nachfragen.

- Im asiatisch-pazifischen Raum wird voraussichtlich das höchste Wachstum im globalen Markt für industrielle Schüttgutverpackungen verzeichnet werden . Treiber dieser Entwicklung sind die zunehmenden Handelsaktivitäten, die steigende Nachfrage nach flexiblen und kosteneffizienten Verpackungen sowie staatliche Förderinitiativen zur Unterstützung der industriellen Entwicklung.

- Das Segment der Fässer erzielte 2025 den größten Marktanteil, bedingt durch ihren weitverbreiteten Einsatz in der Chemie-, Öl- und Gas- sowie Lebensmittelindustrie für den sicheren Transport und die Lagerung von Flüssigkeiten und halbfesten Stoffen. Ihre robuste Bauweise, Wiederverwendbarkeit und Kompatibilität mit Gefahrstoffen machen sie zur bevorzugten Wahl für industrielle Anwender, die Wert auf Langlebigkeit und die Einhaltung internationaler Sicherheitsstandards legen.

Berichtsumfang und Marktsegmentierung für industrielle Schüttgutverpackungen

|

Attribute |

Wichtige Markteinblicke in die industrielle Schüttgutverpackung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für industrielle Schüttgutverpackungen

Zunehmender Fokus auf nachhaltige und umweltfreundliche Verpackungslösungen

- Der globale Trend hin zu mehr Nachhaltigkeit verändert die Landschaft der industriellen Großverpackungen grundlegend. Hersteller setzen zunehmend auf recycelbare, wiederverwendbare und biologisch abbaubare Materialien. Unternehmen stellen von herkömmlichen Kunststoffen auf umweltfreundliche Polymere und faserbasierte Verpackungen um, um die Umweltbelastung zu reduzieren und gesetzliche Vorgaben zu erfüllen. Dieser Trend wird auch durch die steigende Nachfrage von Verbrauchern und Industrie nach grüneren Lieferketten befeuert. Branchen legen dabei Wert auf Transparenz und die Reduzierung der Umweltauswirkungen über den gesamten Lebenszyklus hinweg – von der Produktion bis zur Logistik.

- Die Anwendung von Prinzipien der Kreislaufwirtschaft fördert den Einsatz von Mehrweg- und Nachfüllbehältern wie IBCs (Intermediate Bulk Container) und Fässern. Diese Lösungen tragen zur Reduzierung von Abfall und CO₂-Emissionen bei und optimieren gleichzeitig die Logistikeffizienz. Die Nachhaltigkeitsbestrebungen von Unternehmen und staatliche Förderprogramme für umweltfreundliche Verpackungen unterstützen die Branche zusätzlich und sichern ihr langfristige Einsparungen und eine Steigerung des Markenwerts.

- Beispielsweise ersetzten im Jahr 2024 mehrere Chemie- und Lebensmittelverarbeitungsbetriebe in Europa Einwegbehälter durch wiederverwendbare IBC-Systeme. Dadurch konnten die Entsorgungskosten deutlich gesenkt und die Nachhaltigkeitskennzahlen verbessert werden. Solche Bemühungen dürften als Vorbild für andere Regionen im Bereich der Optimierung von Industrieverpackungen dienen. Die Einführung solcher Systeme steigert zudem die betriebliche Effizienz und ermöglicht die Einhaltung neuer Umweltzertifizierungsstandards.

- Der Einsatz von Post-Consumer-Recyclingharzen (PCR) in der Massenverpackungsproduktion gewinnt zunehmend an Bedeutung. Hersteller investieren in fortschrittliche Recyclingtechnologien, um die Materialqualität zu verbessern. Dies reduziert nicht nur die Abhängigkeit von Primärmaterialien, sondern steht auch im Einklang mit globalen Klimaschutzzielen und den Nachhaltigkeitsverpflichtungen der Marken. Darüber hinaus gewährleistet die Integration von chemischem Recycling und geschlossenen Rückgewinnungskreisläufen einen höherwertigen Materialausstoß, der für industrielle Anwendungen geeignet ist.

- Der Trend zu mehr Nachhaltigkeit gewinnt zwar an Fahrt, doch bestehen weiterhin Herausforderungen hinsichtlich der Gewährleistung gleichbleibender Qualität, Kosteneffizienz und globaler Skalierbarkeit umweltfreundlicher Materialien. Die Zusammenarbeit zwischen Rohstofflieferanten, Herstellern und Regulierungsbehörden ist entscheidend für die langfristige Transformation des Marktes. Die Überwindung technologischer und infrastruktureller Lücken wird darüber hinaus maßgeblich bestimmen, wie schnell nachhaltige Verpackungen zum Standard werden.

Marktdynamik für industrielle Schüttgutverpackungen

Treiber

Wachstum in der Chemie- und Lebensmittel- und Getränkeindustrie

- Die Expansion der Chemie- sowie der Lebensmittel- und Getränkeindustrie ist ein Haupttreiber des Marktes für industrielle Schüttgutverpackungen. Diese Branchen sind stark auf robuste und sichere Verpackungslösungen wie Fässer, IBCs und Flexitanks für die Lagerung und den Transport von Flüssigkeiten, Pulvern und halbfesten Stoffen angewiesen. Die Notwendigkeit, die Produktintegrität zu gewährleisten und Verunreinigungen zu vermeiden, steigert die Nachfrage nach spezialisierten Schüttgutverpackungen zusätzlich und sichert die Einhaltung globaler Transport- und Sicherheitsstandards.

- Die zunehmende Industrialisierung, insbesondere in Schwellenländern, hat zu einem höheren Verbrauch von Chemikalien, Schmierstoffen und Lebensmitteln geführt, die auf effiziente Schüttguthandhabungssysteme angewiesen sind. Verpackungsanbieter entwickeln daher vermehrt kundenspezifische Lösungen, um branchenspezifische Anforderungen und Sicherheitsstandards zu erfüllen. Die steigende Nachfrage exportorientierter Branchen verstärkt zudem den Bedarf an kostengünstigen und normkonformen Verpackungsformaten.

- Der wachsende Welthandel mit chemischen Zwischenprodukten, Speiseölen und Getränken hat die Nachfrage nach Hochleistungsverpackungen erhöht, die Langlebigkeit und die Einhaltung internationaler Transportvorschriften gewährleisten. Dieser Trend wird durch Verbesserungen der Lieferketteninfrastruktur und der Containerhandhabungstechnologien unterstützt. Die Integration intelligenter Trackingsysteme und automatisierter Abfülllösungen steigert die Betriebssicherheit zusätzlich und reduziert Abfall.

- Beispielsweise modernisierten im Jahr 2023 mehrere multinationale Chemieunternehmen ihre Massenguttransporte mit mehrschichtigen IBCs, um Produktverluste bei Langstreckentransporten zu minimieren und so Effizienz und Rentabilität zu steigern. Diese Innovationen verbesserten nicht nur die Leistung, sondern trugen durch reduzierten Materialverbrauch und verbesserte Recyclingfähigkeit auch zu Nachhaltigkeitsinitiativen bei.

- Während die Chemie- und Lebensmittelbranche weiterhin das Wachstum vorantreiben, müssen Verpackungshersteller sich auf Materialinnovationen, Designoptimierung und Automatisierung konzentrieren, um mit den sich wandelnden Endverbraucheranforderungen und Nachhaltigkeitsvorgaben Schritt zu halten. Kontinuierliche Investitionen in Forschung und Entwicklung sowie strategische Partnerschaften sind entscheidend, um die Wettbewerbsfähigkeit im sich entwickelnden Ökosystem der industriellen Verpackungsindustrie zu sichern.

Zurückhaltung/Herausforderung

Volatilität der Rohstoffpreise und Umweltauflagen

- Die schwankenden Preise von Rohstoffen wie Kunststoffgranulat, Stahl und Aluminium beeinflussen die Produktionskosten von industriellen Großverpackungen erheblich. Diese Kostenschwankungen stellen Hersteller vor die Herausforderung, ihre Wettbewerbsfähigkeit und Rentabilität zu erhalten, insbesondere in margenschwachen Märkten. Preisinstabilität wirkt sich zudem auf langfristige Lieferverträge und Investitionsplanungen aus und führt zu Unsicherheit bei Beschaffungs- und Budgetierungsprozessen.

- Strenge Umweltauflagen für die Kunststoffabfallbewirtschaftung und Emissionen zwingen Hersteller, ihre Produktionsprozesse anzupassen und nachhaltige Alternativen einzuführen. Die Einhaltung regionaler und internationaler Verpackungsstandards erfordert oft hohe Investitionen in neue Maschinen und Forschung, was die Betriebskosten erhöht. Der zunehmende regulatorische Fokus auf Recyclingfähigkeit und Herstellerverantwortung trägt zusätzlich zur Komplexität der Fertigungsprozesse bei.

- Die begrenzte Verfügbarkeit von Recyclingmaterialien und die Komplexität der Beschaffung nachhaltiger Rohstoffe schränken die Skalierbarkeit umweltfreundlicher Verpackungslösungen zusätzlich ein. Dadurch entsteht eine Diskrepanz zwischen den wachsenden Nachhaltigkeitszielen und deren praktischer Umsetzungskapazität. Hersteller suchen daher nach Partnerschaften mit Recyclingunternehmen und investieren in Anlagen zur Materialrückgewinnung, um eine kontinuierliche Rohstoffversorgung zu gewährleisten.

- Beispielsweise berichteten Verpackungshersteller in Nordamerika im Jahr 2024 von einem Anstieg der Produktionskosten um 20 % aufgrund steigender Harzpreise und neuer Anforderungen im Zusammenhang mit der erweiterten Herstellerverantwortung (EPR). Der daraus resultierende Kostendruck veranlasst eine Neubewertung der Produktionseffizienz, der Materialsubstitution und der regionalen Beschaffungsstrategien, um Volatilitätsrisiken zu mindern.

- Obwohl Rohstoffpreisschwankungen und regulatorischer Druck Herausforderungen darstellen, treiben sie gleichzeitig Innovationen in Richtung Materialeffizienz, alternativer Polymere und geschlossener Verpackungssysteme voran, die die langfristige Nachhaltigkeit und Kostendynamik des Marktes grundlegend verändern könnten. Unternehmen, die adaptive Strategien wie den Einsatz von Hybridmaterialien und modulare Designs verfolgen, dürften sich in diesem sich wandelnden Umfeld einen Wettbewerbsvorteil verschaffen.

Marktumfang für industrielle Schüttgutverpackungen

Der Markt für industrielle Schüttgutverpackungen ist nach Produkt, Anwendung und Material segmentiert.

- Nebenprodukt

Basierend auf dem Produkttyp ist der Markt für industrielle Schüttgutverpackungen in Fässer, IBCs, Eimer, IBCs/Behälter und Sonstige unterteilt. Das Segment der Fässer erzielte 2025 den größten Marktanteil, was auf ihre weitverbreitete Verwendung in der Chemie-, Öl- und Gas- sowie Lebensmittelindustrie für den sicheren Transport und die Lagerung von Flüssigkeiten und halbfesten Stoffen zurückzuführen ist. Ihre robuste Bauweise, Wiederverwendbarkeit und Kompatibilität mit Gefahrstoffen machen sie zur bevorzugten Wahl für Industrieanwender, die Wert auf Langlebigkeit und die Einhaltung internationaler Sicherheitsstandards legen.

Für das IBC-Segment wird von 2026 bis 2033 das schnellste Wachstum erwartet, angetrieben durch die steigende Nachfrage nach kosteneffizienten, wiederverwendbaren und platzsparenden Verpackungslösungen. IBCs gewinnen aufgrund ihrer hohen Kapazität, einfachen Handhabung und Eignung für flüssige und feste Schüttgüter zunehmend an Bedeutung. Ihre Integration in Automatisierungs- und Trackingsysteme steigert zudem ihre Effizienz in Logistik- und Lieferkettenprozessen.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt für industrielle Schüttgutverpackungen in die Segmente Chemie und Petrochemie, Lebensmittel und Getränke, Pharmazeutika und Sonstige unterteilt. Das Segment Chemie und Petrochemie dominierte den Markt im Jahr 2025 aufgrund des umfangreichen Einsatzes von Industrieverpackungen für den Transport korrosiver, entzündlicher und hochwertiger Stoffe. Der Bedarf an auslaufsicheren, normkonformen und temperaturbeständigen Behältern treibt die Einführung spezialisierter Schüttgutverpackungen in diesem Sektor voran.

Dem Lebensmittel- und Getränkesektor wird von 2026 bis 2033 das schnellste Wachstum prognostiziert, begünstigt durch die steigende Nachfrage nach hygienischen und kontaminationsfreien Lösungen für Lagerung und Transport von Großpackungen. Der zunehmende Export von Speiseölen, Getränken und verarbeiteten Lebensmitteln fördert die Verwendung von FDA-zugelassenen und recycelbaren Großbehältern. Darüber hinaus treibt der verstärkte Fokus auf Nachhaltigkeit und Lebensmittelsicherheit die Innovation bei Verpackungsmaterialien in diesem Segment voran.

- Nach Material

Basierend auf dem Material ist der Markt für industrielle Schüttgutverpackungen in Kunststoff, Stahl, Faser-/Kartonverpackungen und sonstige Materialien unterteilt. Das Kunststoffsegment erzielte 2025 den größten Marktanteil, was auf sein geringes Gewicht, seine Korrosionsbeständigkeit und seine Kosteneffizienz zurückzuführen ist. Kunststoffverpackungen werden aufgrund ihrer Vielseitigkeit, Langlebigkeit und Kompatibilität mit einer Vielzahl von Produkten, von Chemikalien bis hin zu Lebensmittelzutaten, in zahlreichen Branchen eingesetzt.

Das Segment Faser-/Kartonverpackungen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch den zunehmenden Fokus auf umweltfreundliche und recycelbare Verpackungsmaterialien. Der Einsatz faserbasierter Materialien entspricht globalen Nachhaltigkeitszielen und bietet eine biologisch abbaubare Alternative zu herkömmlichen Kunststoff- und Metallverpackungen. Fortschritte bei Beschichtungs- und Laminiertechnologien verbessern zudem die Leistungsfähigkeit und Haltbarkeit von Faser-/Kartonverpackungen für Schüttgut.

Regionale Analyse des Marktes für industrielle Schüttgutverpackungen

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,72 % den Markt für industrielle Schüttgutverpackungen. Treiber dieses Erfolgs waren die etablierten Chemie-, Lebensmittel- und Pharmaindustrien, die effiziente und nachhaltige Verpackungslösungen nachfragen.

- Die gut ausgebaute Logistik- und Transportinfrastruktur der Region, gepaart mit strengen regulatorischen Standards für Produktsicherheit und -handhabung, hat das Marktwachstum weiter gestärkt.

- Darüber hinaus unterstützt der zunehmende Fokus auf recycelbare Materialien und innovative Großverpackungen zur Reduzierung der Umweltbelastung das anhaltende Wachstum des nordamerikanischen Marktes für industrielle Großverpackungen.

Einblick in den US-amerikanischen Markt für industrielle Schüttgutverpackungen

Der US-amerikanische Markt für industrielle Großverpackungen erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die starke Chemie- und Petrochemieindustrie sowie der hohe Konsum verpackter Güter. Die zunehmende Verwendung wiederverwendbarer und nachhaltiger Verpackungsmaterialien beflügelt das Marktwachstum zusätzlich. Darüber hinaus tragen starke Exportaktivitäten, fortschrittliche Fertigungskapazitäten und die Präsenz führender Anbieter von Verpackungslösungen zur globalen Marktführerschaft der USA bei.

Einblick in den europäischen Markt für industrielle Schüttgutverpackungen

Der europäische Markt für industrielle Großverpackungen wird voraussichtlich von 2026 bis 2033 ein stetiges Wachstum verzeichnen. Treiber dieser Entwicklung sind strenge Umweltauflagen und der zunehmende Fokus auf Kreislaufwirtschaft. Europäische Hersteller setzen verstärkt auf umweltfreundliche Materialien und Mehrwegbehälter, um ihre Nachhaltigkeitsziele zu erreichen. Darüber hinaus zählen die Lebensmittel-, Pharma- und Spezialchemieindustrie in Ländern wie Deutschland, Frankreich und Großbritannien zu den Hauptabnehmern von Großverpackungen und fördern so die weitere Marktexpansion in der Region.

Einblick in den britischen Markt für industrielle Schüttgutverpackungen

Der britische Markt für industrielle Schüttgutverpackungen wird voraussichtlich von 2026 bis 2033 ein signifikantes Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage nach nachhaltigen Verpackungen im Lebensmittel- und Getränkesektor sowie die zunehmenden Exporte chemischer Produkte. Die wachsende Beliebtheit leichter, langlebiger und recycelbarer Verpackungsmaterialien ermutigt Hersteller zu Innovationen und zur Verbesserung bestehender Lösungen. Darüber hinaus tragen eine leistungsfähige Logistikinfrastruktur und der anhaltende Trend zu umweltverträglicher Produktion zum Marktwachstum in Großbritannien bei.

Einblick in den deutschen Markt für industrielle Schüttgutverpackungen

Der deutsche Markt für industrielle Schüttgutverpackungen wird voraussichtlich von 2026 bis 2033 ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die starke industrielle Basis des Landes und die strengen Sicherheitsstandards für den Transport von Chemikalien und Gefahrstoffen. Die zunehmende Nutzung intelligenter und wiederverwendbarer Verpackungslösungen unterstreicht Deutschlands Engagement für Nachhaltigkeit und Effizienz. Die Präsenz führender Verpackungshersteller und kontinuierliche Investitionen in Forschung und Entwicklung fortschrittlicher Materialien stärken die Marktposition des Landes zusätzlich.

Einblick in den Markt für industrielle Schüttgutverpackungen im asiatisch-pazifischen Raum

Der Markt für industrielle Schüttgutverpackungen im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die rasche Industrialisierung, die Ausweitung der Produktionsaktivitäten und die steigende Nachfrage nach Schüttgutlagerlösungen in Ländern wie China, Indien und Japan. Die wachsende Lebensmittel-, Pharma- und Chemieindustrie in der Region trägt maßgeblich zu diesem Wachstum bei. Darüber hinaus dürften die Verfügbarkeit kostengünstiger Materialien und staatliche Förderprogramme für das industrielle Wachstum die Marktentwicklung im asiatisch-pazifischen Raum beschleunigen.

Einblick in den chinesischen Markt für industrielle Schüttgutverpackungen

Der chinesische Markt für industrielle Schüttgutverpackungen wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf Chinas umfangreiche Produktionsbasis, seine exportorientierte Wirtschaft und die steigende Nachfrage nach effizienten Schüttguttransportsystemen zurückzuführen. Chinas starke Chemie- und Lebensmittelindustrie sind sowohl für die nationale als auch für die internationale Logistik stark auf industrielle Schüttgutverpackungen angewiesen. Die Präsenz großer Verpackungshersteller und zunehmende Investitionen in nachhaltige Verpackungstechnologien treiben den Markt in China zusätzlich an.

Einblick in den japanischen Markt für industrielle Schüttgutverpackungen

Der japanische Markt für industrielle Großverpackungen wird voraussichtlich von 2026 bis 2033 ein stetiges Wachstum verzeichnen. Treiber dieses Wachstums sind Japans fortschrittlicher Fertigungssektor und der hohe Stellenwert von Qualität, Sicherheit und Nachhaltigkeit. Die Nachfrage nach leistungsstarken Verpackungslösungen steigt branchenübergreifend, beispielsweise in der Chemie-, Lebensmittel- und Pharmaindustrie. Japans Engagement für Umweltschutz und Abfallvermeidung beschleunigt zudem die Einführung wiederverwendbarer und recycelbarer Großbehälter und unterstützt so das langfristige Marktwachstum.

Marktanteil bei industriellen Schüttgutverpackungen

Die Branche für industrielle Schüttgutverpackungen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Greif (USA)

• Cleveland Steel Container (USA)

• Composite Containers, LLC (USA)

• Hoover Ferguson Group, Inc. (USA)

• International Paper (USA)

• BWAY Corporation (USA)

• Myers Container (USA)

• Time Technoplast Ltd. (Indien)

• Peninsula Drums (Australien)

• Eagle Manufacturing (USA)

• Menasha Corporation (USA)

• Berry Global Inc. (USA)

• Amcor plc (GB)

• Mondi (GB)

• WestRock Company (USA)

• Schütz GmbH & Co. KGaA (Deutschland)

• The Cary Company (USA)

• TPL Plastech Limited (Indien)

• DS Smith (GB)

• Snyder Industries (USA)

Neueste Entwicklungen auf dem globalen Markt für industrielle Schüttgutverpackungen

- Im November 2020 präsentierte Sonoco eine neue Produktlinie leichter, recycelbarer Verpackungen speziell für schwere Produkte. Ziel dieser Entwicklung ist es, den Produktschutz zu verbessern und gleichzeitig Lagerung und Transport zu optimieren. Durch die Reduzierung des Materialverbrauchs und die Steigerung der Nachhaltigkeit trägt Sonocos Innovation dem wachsenden Branchentrend hin zu umweltfreundlichen Verpackungslösungen Rechnung. Die Markteinführung soll die Marktposition des Unternehmens stärken und andere Hersteller dazu anregen, nachhaltige Alternativen für industrielle Schüttgutverpackungen einzusetzen.

- Im April 2020 erweiterte Greif sein Geschäft mit IBC-Containern in Nordamerika durch den Erwerb einer Minderheitsbeteiligung an Centurion Container LLC. Dieser strategische Schritt ermöglicht es Greif, das operative Netzwerk von Centurion zu nutzen und sein Produktportfolio mit fortschrittlichen Containertechnologien zu erweitern. Die Partnerschaft stärkt nicht nur die globale Präsenz von Centurion, sondern fördert auch Innovation und Skalierbarkeit im Bereich nachhaltiger Verpackungssysteme. Die Akquisition soll Greifs führende Position im Markt für Industrieverpackungen durch verbesserte Kapazitäten und eine größere regionale Reichweite festigen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.