Global Industrial Lasers Market

Marktgröße in Milliarden USD

CAGR :

%

USD

19.36 Billion

USD

53.80 Billion

2024

2032

USD

19.36 Billion

USD

53.80 Billion

2024

2032

| 2025 –2032 | |

| USD 19.36 Billion | |

| USD 53.80 Billion | |

| % | |

|

Marktsegmentierung des globalen Industrielasermarktes nach Typ (CO2, Festkörperlaser, Diodenlaser, Faserlaser und Sonstige), Leistung (unter 1 kW und über 1,1 kW), Anwendung (Makrobearbeitung, Mikrobearbeitung und Markieren/Gravieren), Endverbrauchsbranche (Elektronik, Metallbearbeitung, Automobilindustrie und Nichtmetallbearbeitung) – Branchentrends und Prognose bis 2032

Marktgröße für Industrielaser

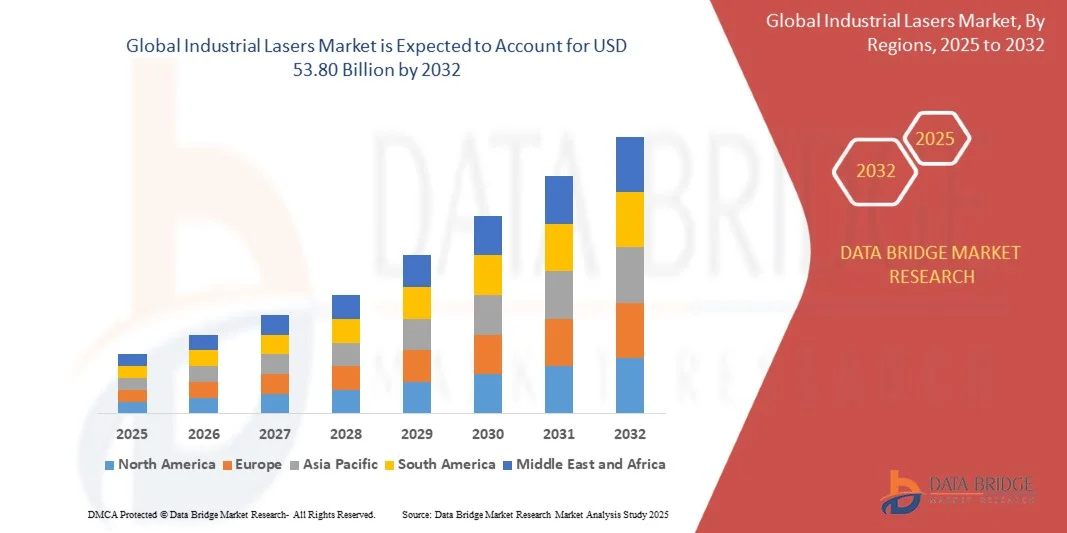

- Der globale Markt für Industrielaser hatte im Jahr 2024 einen Wert von 19,36 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 53,80 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,63 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung laserbasierter Fertigungstechnologien in der Automobil-, Elektronik- und Medizintechnik angetrieben, bedingt durch den Bedarf an hoher Präzision, Automatisierung und Materialeffizienz in den Produktionsprozessen.

- Darüber hinaus treiben steigende Investitionen in die industrielle Automatisierung und der zunehmende Trend hin zu fortschrittlichen Lasersystemen für Schneid-, Schweiß-, Markierungs- und 3D-Druckanwendungen das Marktwachstum voran. Diese Entwicklungen steigern die Produktivität, senken die Betriebskosten und beschleunigen die industrielle Innovation, wodurch das Marktwachstum deutlich ankurbelt.

Marktanalyse für Industrielaser

- Industrielaser, die für Materialbearbeitungsanwendungen wie Schneiden, Bohren, Schweißen und Gravieren eingesetzt werden, sind aufgrund ihrer Genauigkeit, Geschwindigkeit und Fähigkeit, unterschiedlichste Materialien mit minimalem Abfall zu bearbeiten, zunehmend integraler Bestandteil der modernen Fertigung.

- Die Nachfrage nach Industrielasern wird primär durch den Ausbau der Präzisionsfertigung in der Automobil-, Elektronik- und Luftfahrtindustrie getrieben, verbunden mit dem wachsenden Bedarf an energieeffizienten und berührungslosen Produktionstechnologien, die die Ausgabequalität und Flexibilität verbessern.

- Der asiatisch-pazifische Raum dominierte 2024 mit einem Anteil von 49,82 % den Markt für Industrielaser . Gründe hierfür waren die rasche Industrialisierung, der Ausbau der Produktionsstätten und die zunehmende Verbreitung von Automatisierungstechnologien in Branchen wie der Automobil-, Elektronik- und Metallverarbeitung.

- Nordamerika dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Industrielaser sein, bedingt durch die weitverbreitete Anwendung laserbasierter Technologien in der industriellen Automatisierung, der Metallverarbeitung und der additiven Fertigung.

- Das Segment der Makrobearbeitung dominierte den Markt im Jahr 2024 mit einem Marktanteil von 52,9 %. Grund dafür ist der weitverbreitete Einsatz von Industrielasern beim großflächigen Schneiden, Schweißen und Bohren von Metallen und Legierungen. Branchen wie die Automobil-, Schiffbau- und Bauindustrie setzen auf Makrobearbeitung für die schnelle und hochpräzise Fertigung. Die Fähigkeit von Lasern, konventionelle mechanische Werkzeuge aufgrund ihrer überlegenen Effizienz, des minimalen Materialverbrauchs und der gleichbleibenden Ergebnisse zu ersetzen, treibt das Wachstum dieses Segments weiterhin an.

Berichtsumfang und Marktsegmentierung für Industrielaser

|

Attribute |

Industrielaser – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für Industrielaser

„Zunehmender Einsatz von Faserlasern in der Präzisionsfertigung“

- Der Markt für Industrielaser verzeichnet eine beschleunigte Einführung der Faserlasertechnologie, da Hersteller Präzision, Energieeffizienz und Vielseitigkeit in ihren Produktionsprozessen zunehmend priorisieren. Faserlaser haben sich aufgrund ihrer überlegenen Strahlqualität, höheren Effizienz und des geringeren Wartungsaufwands im Vergleich zu herkömmlichen CO₂- und Festkörperlasern in Branchen wie der Automobil-, Luft- und Raumfahrt- sowie der Elektronikindustrie als bevorzugte Wahl etabliert.

- So hat beispielsweise die IPG Photonics Corporation ihr Portfolio an Hochleistungs-Faserlasern für Präzisionsschneiden, Schweißen und Oberflächenbearbeitung in der industriellen Fertigung kontinuierlich erweitert. Die Innovationen des Unternehmens haben eine breitere Marktdurchdringung kompakter, zuverlässiger und kosteneffizienter Faserlaserlösungen ermöglicht, die den Durchsatz optimieren und Betriebsausfallzeiten reduzieren.

- Faserlaser bieten herausragende Vorteile beim Metallschneiden, der Mikrobearbeitung und der additiven Fertigung. Sie ermöglichen hohe Geschwindigkeit und Genauigkeit bei gleichzeitig geringerem Energieverbrauch. Ihre Fähigkeit, komplexe Bearbeitungen an Materialien wie Edelstahl, Aluminium und Titan durchzuführen, hat sie in Branchen mit hohen Anforderungen an Toleranz und Wiederholgenauigkeit unverzichtbar gemacht.

- Darüber hinaus erweitern Fortschritte bei integrierten Steuerungssystemen und automatisierten Lasermodulen die industriellen Anwendungsmöglichkeiten und ermöglichen die nahtlose Integration in intelligente Fertigungsumgebungen. Diese Systeme erlauben datengestützte Anpassungen und Fernüberwachung, was die Produktivität steigert und Abfall in industriellen Prozessen reduziert.

- Hersteller setzen Faserlaser auch ein, um nachhaltige Produktionsziele zu erreichen, da deren effiziente Energieumwandlung und lange Lebensdauer zu geringeren CO₂-Emissionen und reduziertem Ressourcenverbrauch beitragen. Dieser Trend unterstützt den Übergang zu grüneren und intelligenteren Produktionsökosystemen auf den globalen Märkten.

- Die zunehmende Beliebtheit von Faserlasern verdeutlicht einen entscheidenden Entwicklungsschritt in den industriellen Fertigungsprozessen. Mit fortschreitender Automatisierung, Miniaturisierung und Materialinnovation wird die Faserlasertechnologie dank ihrer überlegenen Leistung, Skalierbarkeit und Nachhaltigkeit die nächste Phase der industriellen Präzisionsfertigung prägen.

Marktdynamik von Industrielasern

Treiber

„Steigende Nachfrage nach Laserbearbeitung in der Automobil- und Elektronikindustrie“

- Die zunehmende Komplexität der Fertigungsprozesse in der Automobil- und Elektronikindustrie hat die Nachfrage nach laserbasierten Schneid-, Schweiß-, Markierungs- und Bohrsystemen deutlich gesteigert. Industrielaser ermöglichen hohe Präzision, Designflexibilität und Wiederholgenauigkeit und unterstützen so die Entwicklung von leichten Fahrzeugkomponenten und miniaturisierten elektronischen Schaltungen.

- Die Trumpf Group hat beispielsweise ihr Angebot an Laserbearbeitungstechnologien weiterentwickelt, darunter Hochleistungs-Faser- und Diodenlaser, die in großem Umfang für das Schweißen von Autokarosserien, die Produktion von Batterien für Elektrofahrzeuge und Halbleiteranwendungen eingesetzt werden. Die Innovationen des Unternehmens verdeutlichen, wie die Laserbearbeitung eine höhere Produktionsgenauigkeit und einen höheren Durchsatz für moderne industrielle Anwendungen ermöglicht.

- Die Automobilindustrie profitiert vom Laserschneiden und -schweißen bei der Montage komplexer Bauteile mit minimalem Wärmeverzug. Ebenso setzt die Elektronikindustrie auf Lasermikrobearbeitung zur Herstellung feinster Strukturen in Leiterplatten und Halbleiterbauteilen, um Zuverlässigkeit und Maßgenauigkeit zu gewährleisten.

- Darüber hinaus hat der technologische Fortschritt bei Laserautomatisierungssystemen die Produktivität durch die Integration von Robotik und bildverarbeitungsbasierten Überwachungssystemen gesteigert. Diese Integrationen ermöglichen eine präzise Ausrichtung, Fehlererkennung und ein effizientes Prozessmanagement und fördern so die weitere Verbreitung von Lasertechnologie in globalen Produktionsanlagen.

- Der allgemeine Trend hin zu fortschrittlichen Fertigungsmethoden festigt die Bedeutung von Lasersystemen für industrielle Innovationen. Da die Industrie nach höherer Effizienz, Qualität und Individualisierung strebt, wird die Laserbearbeitung in der Automobil- und Elektronikfertigung weiterhin ein wichtiger Wachstumstreiber für den Markt für Industrielaser sein.

Zurückhaltung/Herausforderung

„Hohe Kosten fortschrittlicher Lasersysteme“

- Die hohen Anfangsinvestitions- und Wartungskosten moderner Lasersysteme stellen nach wie vor eine große Herausforderung für deren breite Marktakzeptanz dar, insbesondere bei kleinen und mittleren Unternehmen. Komplexe Komponenten wie Strahlführungsoptiken, Kühleinheiten und Stromversorgungen tragen zu den hohen Kapitalkosten bei.

- So hat beispielsweise Coherent Corp. darauf hingewiesen, dass ihre Laserplattformen der nächsten Generation fortschrittliche Faserdesigns und Präzisionssteuerungen beinhalten, was zwar die Leistung verbessert, aber auch die Systemkosten deutlich erhöht. Dies stellt eine finanzielle Herausforderung für kleinere Hersteller dar, die ihre Betriebsabläufe mit laserbasierten Automatisierungsanlagen modernisieren möchten.

- Die Integration von Lasersystemen in bestehende Fertigungslinien erfordert häufig spezielle Schulungen, kundenspezifische Installationen und den Ausbau der Sicherheitsinfrastruktur. Diese Faktoren erhöhen insgesamt die Gesamtbetriebskosten und verzögern die Amortisationserwartungen für mittelständische Industrieunternehmen.

- Zudem führt der rasante technologische Fortschritt zu häufigen Produktaktualisierungen, wodurch ältere Systeme immer schneller veralten. Diese Dynamik stellt Unternehmen, die Innovationen mit Kostenkontrolle und Betriebskontinuität in Einklang bringen müssen, vor Herausforderungen bei der Kapitalplanung.

- Die Bewältigung der hohen Systemkosten erfordert gemeinschaftliche Innovationen zwischen Geräteherstellern, Systemintegratoren und Endanwendern. Die zunehmende Verfügbarkeit modularer Plattformen, Leasingoptionen und energieeffizienter Designs dürfte die finanziellen Hürden schrittweise senken und so die breitere Anwendung fortschrittlicher Lasertechnologie in der industriellen Fertigung weltweit fördern.

Marktübersicht für Industrielaser

Der Markt ist segmentiert nach Typ, Leistung, Anwendung und Endverbrauchsbranche.

• Nach Typ

Basierend auf dem Lasertyp ist der Markt für Industrielaser in CO₂-, Festkörper-, Dioden-, Faserlaser und sonstige Laser unterteilt. Faserlaser dominierten den Markt mit dem größten Umsatzanteil im Jahr 2024. Dies ist auf ihre überlegene Strahlqualität, hohe Effizienz und den geringen Wartungsaufwand im Vergleich zu anderen Lasertypen zurückzuführen. Ihre Fähigkeit, präzise und schnelle Schneid- und Schweißprozesse an einer Vielzahl von Materialien durchzuführen, macht sie zur bevorzugten Wahl in der Metallverarbeitung, der Automobil- und der Luftfahrtindustrie. Darüber hinaus tragen die kompakte Bauweise und die Energieeffizienz von Faserlasern zu reduzierten Betriebskosten bei und fördern so ihren Einsatz in modernen Fertigungsanlagen.

Für das Segment der Diodenlaser wird von 2025 bis 2032 das schnellste jährliche Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach kompakten, kostengünstigen und energieeffizienten Lasersystemen für die Materialbearbeitung und additive Fertigung. Diodenlaser gewinnen aufgrund ihrer hervorragenden Wellenlängenstabilität und Skalierbarkeit zunehmend an Bedeutung in der Mikrobearbeitung und Markierung. Ihre Vielseitigkeit in der Bearbeitung von Nichtmetallen sowie ihr wachsender Einsatz in der Medizin und Photonik machen Diodenlaser zu einem wichtigen Wachstumstreiber in der sich entwickelnden Landschaft der industriellen Lasertechnologie.

• Durch Macht

Basierend auf der Leistung ist der Markt in die Segmente unter 1 kW und über 1,1 kW unterteilt. Das Segment über 1,1 kW dominierte den Markt im Jahr 2024, bedingt durch den breiten Einsatz in anspruchsvollen industriellen Anwendungen, die tiefes Schneiden, Schweißen und Oberflächenbehandlung erfordern. Hochleistungslaser sind besonders in der Automobil-, Luft- und Raumfahrt- sowie Metallverarbeitungsindustrie beliebt, da sie dickere Materialien bearbeiten und in der Massenproduktion eine gleichbleibende Leistung erbringen können. Technologische Fortschritte zur Verbesserung der Strahlqualität und des Wärmemanagements haben die Verbreitung von Hochleistungslasern zusätzlich gefördert.

Das Segment der Laser unter 1 kW wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Grund dafür ist die zunehmende Anwendung in Präzisionsbereichen wie Mikroelektronik, Medizintechnik und Feingravur. Diese Niedrigleistungslaser zeichnen sich durch ihre Genauigkeit, geringe Wärmeeinflusszonen und ihre Eignung für filigrane Designs und dünne Materialien aus. Die fortschreitende Miniaturisierung von Bauteilen in der Elektronikfertigung treibt die weltweite Nachfrage nach Sub-Kilowatt-Lasersystemen an.

• Auf Antrag

Basierend auf den Anwendungsbereichen ist der Markt in Makrobearbeitung, Mikrobearbeitung und Markierung/Gravur unterteilt. Das Segment Makrobearbeitung dominierte den Markt mit einem Anteil von 52,9 % im Jahr 2024. Treiber dieses Wachstums war der weitverbreitete Einsatz von Industrielasern beim großflächigen Schneiden, Schweißen und Bohren von Metallen und Legierungen. Branchen wie die Automobil-, Schiffbau- und Bauindustrie setzen auf Makrobearbeitung für die schnelle und hochpräzise Fertigung. Die Fähigkeit von Lasern, konventionelle mechanische Werkzeuge aufgrund ihrer überlegenen Effizienz, des minimalen Materialverbrauchs und der gleichbleibenden Ergebnisse zu ersetzen, treibt das Wachstum dieses Segments weiterhin an.

Dem Segment der Mikroprozessoren wird von 2025 bis 2032 das schnellste jährliche Wachstum prognostiziert, bedingt durch den steigenden Bedarf an Präzisionsfertigung in der Halbleiter-, Mikroelektronik- und Medizintechnik. Mikroprozessorlaser ermöglichen ultrafeines Schneiden und Bohren mit mikrometergenauer Präzision und decken so die wachsende Nachfrage nach miniaturisierten und leistungsstarken elektronischen Bauteilen. Der Trend hin zu fortschrittlichen Photonik- und Mikrofertigungstechnologien beschleunigt die Verbreitung von Mikroprozessorlasern zusätzlich.

• Nach Endverbrauchsbranche

Nach Anwendungsbranchen ist der Markt für Industrielaser in Elektronik, Metallverarbeitung, Automobilindustrie und Nichtmetallverarbeitung unterteilt. Das Segment Metallverarbeitung dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, getrieben durch den weitverbreiteten Einsatz von Lasern zum Schneiden, Schweißen und zur Oberflächenmodifizierung in der industriellen Fertigung. Die fortschreitende Automatisierung in der Fertigung und die steigende Nachfrage nach hochpräzisen Werkzeugen in der Automobil- und Schwermaschinenindustrie verstärken die Akzeptanz laserbasierter Metallbearbeitungssysteme. Ihre Fähigkeit, die Produktivität zu steigern und die Nachbearbeitungskosten zu senken, ist ein Schlüsselfaktor für diese Marktführerschaft.

Der Elektroniksektor dürfte von 2025 bis 2032 das schnellste Wachstum verzeichnen. Dies ist auf die zunehmende Miniaturisierung elektronischer Geräte und die Nachfrage nach hochpräziser Fertigung zurückzuführen. Industrielaser werden aufgrund ihrer Präzision und berührungslosen Arbeitsweise vermehrt in der Leiterplattenherstellung, beim Wafer-Sägen und beim Mikrobohren eingesetzt. Die steigende Produktion von Halbleitern und Unterhaltungselektronik im asiatisch-pazifischen Raum treibt das Wachstum dieses Segments zusätzlich an.

Regionale Analyse des Marktes für Industrielaser

- Der asiatisch-pazifische Raum dominierte 2024 mit einem Umsatzanteil von 49,82 % den Markt für Industrielaser. Treiber dieses Wachstums waren die rasche Industrialisierung, der Ausbau der Produktionsstätten und die zunehmende Verbreitung von Automatisierungstechnologien in Branchen wie der Automobil-, Elektronik- und Metallverarbeitungsindustrie.

- Die starke Präsenz von Laserfertigungszentren in der Region, gepaart mit staatlichen Initiativen zur Förderung intelligenter Fertigung und Industrie 4.0, beschleunigt das Marktwachstum zusätzlich.

- Hohe Investitionen in die Infrastrukturentwicklung, der Aufstieg der Präzisionsmaschinenbauindustrie und die zunehmende Integration laserbasierter Technologien in Anwendungen wie Metallschneiden, Schweißen und Markieren treiben die regionale Nachfrage weiterhin an.

Einblick in den chinesischen Markt für Industrielaser

China hielt 2024 den größten Anteil am asiatisch-pazifischen Markt für Industrielaser, was auf seine starke Position in der Fertigungsindustrie und der Metallverarbeitung zurückzuführen ist. Chinas führende Rolle in der Automobilproduktion, der Elektronikfertigung und der industriellen Automatisierung hat die Nachfrage nach Faser- und Diodenlasern deutlich gesteigert. Förderliche Regierungsmaßnahmen zur Unterstützung fortschrittlicher Fertigungstechnologien sowie die wachsende heimische Produktion von Laserkomponenten treiben das Marktwachstum voran. Kontinuierliche Investitionen in intelligente Fabriken und Präzisionsbearbeitung stärken zudem Chinas Position auf dem globalen Markt für Industrielaser.

Einblick in den indischen Markt für Industrielaser

Indien dürfte im asiatisch-pazifischen Raum das schnellste Wachstum verzeichnen, angetrieben durch die rasante Industrialisierung, die zunehmende Automatisierung in der Fertigung und steigende Investitionen in die Elektronik- und Metallverarbeitungsbranche. Die Regierungsinitiative „Make in India“ und der verstärkte Fokus auf die einheimische Produktion von Hightech-Ausrüstung fördern die Einführung laserbasierter Technologien. Der Ausbau der Automobil- und Elektronikindustrie sowie der verbesserte Zugang zu fortschrittlichen Lasersystemen werden das Marktwachstum im Land voraussichtlich weiter beschleunigen.

Einblick in den europäischen Markt für Industrielaser

Der europäische Markt für Industrielaser wächst stetig, gestützt durch einen starken Fokus auf industrielle Automatisierung, technologische Innovation und den Trend zu energieeffizienten Lasersystemen. Die hohe Nachfrage nach Präzisionsmetallbearbeitung, additiver Fertigung und Komponenten für Elektrofahrzeuge treibt die Verbreitung dieser Technologien an. Das Engagement der Region für Nachhaltigkeit und die digitale Transformation in Fertigungsprozessen beflügelt weiterhin die Nachfrage nach fortschrittlichen Lasertechnologien in der Automobil- und Luftfahrtindustrie.

Einblick in den deutschen Markt für Industrielaser

Deutschland dominierte 2024 den europäischen Markt, angetrieben durch sein hochentwickeltes Industrieökosystem, seine führende Rolle im Automobilbau und seinen starken Fokus auf Automatisierung und Präzisionsfertigung. Die weitverbreitete Anwendung der Lasertechnologie beim Metallschneiden, Schweißen und in der additiven Fertigung untermauert die Marktstärke Deutschlands. Strategische Investitionen in Forschung und Entwicklung sowie Kooperationen zwischen Branchenführern und Technologieanbietern stärken Deutschlands Technologieführerschaft zusätzlich.

Einblick in den britischen Markt für Industrielaser

Der britische Markt profitiert von einem zunehmenden Fokus auf die Rückverlagerung der Produktion, der verstärkten Nutzung digitaler Fertigungstechnologien und hohen Investitionen in die Hochpräzisionsfertigung für die Luft- und Raumfahrt- sowie die Verteidigungsindustrie. Die staatliche Förderung fortschrittlicher Fertigungstechnologien und die Forschungs- und Entwicklungskooperation zwischen Universitäten und Industrieunternehmen stärken die Innovation laserbasierter Systeme. Auch die zunehmende Integration von Lasern in die Mikrofertigung und die Herstellung elektronischer Bauteile trägt zum Marktwachstum bei.

Markteinblicke für industrielle Laser in Nordamerika

Nordamerika wird voraussichtlich von 2025 bis 2032 das schnellste durchschnittliche jährliche Wachstum (CAGR) verzeichnen. Treiber dieser Entwicklung ist die breite Anwendung laserbasierter Technologien in der industriellen Automatisierung, der Metallverarbeitung und der additiven Fertigung. Eine starke F&E-Infrastruktur, die frühzeitige Einführung fortschrittlicher Fertigungssysteme und die Nachfrage nach Präzisionstechnik in der Luft- und Raumfahrt- sowie der Verteidigungsindustrie sind Schlüsselfaktoren für dieses Wachstum. Die zunehmende Rückverlagerung der Produktion und Investitionen in intelligente Fabriken fördern die regionale Marktexpansion zusätzlich.

Einblick in den US-amerikanischen Markt für Industrielaser

Die USA hielten 2024 den größten Anteil am nordamerikanischen Markt für Industrielaser. Dies ist auf ihre etablierte industrielle Basis, ihre starke technologische Innovationskraft und den umfassenden Einsatz von Lasern in der Fertigung und im Verteidigungsbereich zurückzuführen. Die Präsenz führender Lasertechnologieanbieter, kontinuierliche Investitionen in Forschung und Entwicklung sowie die Einführung von Hochleistungslasersystemen in der Metallbearbeitung und im 3D-Druck tragen zur Marktführerschaft bei. Laufende Fortschritte in der Photonik und Automatisierungstechnik stärken die führende Position der USA auf dem globalen Markt für Industrielaser weiter.

Marktanteil von Industrielasern

Die Industrielaserbranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Calmar Laser (USA)

- Amonics Ltd. (China)

- TRUMPF (Deutschland)

- Coherent Inc. (USA)

- Newport Corporation (USA)

- IPG Photonics Corporation (USA)

- Bystronic Laser AG (Schweiz)

- JENOPTIK AG (Deutschland)

- Lumentum Operations LLC (USA)

- nLight Inc. (USA)

- ACSYS Lasertechnik Inc. (Deutschland)

- Han's Laser Technology Industry Group Co. Ltd. (China)

- Clark-MXR Inc. (USA)

- Lumibird SA (Frankreich)

- Toptica Photonics AG (Deutschland)

- Quantel Group (UK)

- NKT Photonics A/S (Dänemark)

- CY Laser SRL (Italien)

- Apollo Instruments (USA)

- Laser Lab India Pvt. Ltd. (Indien)

Neueste Entwicklungen auf dem globalen Markt für Industrielaser

- Im September 2024 erweiterte die Laser Photonics Corporation (LPC) ihre Marktpräsenz in mehreren wachstumsstarken Sektoren, darunter Solarenergie, Halbleiter und Verteidigung, durch die Einführung ihrer CleanTech-Lasersysteme bei Acuren, einem führenden Anbieter von zerstörungsfreier Werkstoffprüfung und Öl- und Gasdienstleistungen. Diese strategische Expansion soll die Position von LPC auf den Märkten für industrielle Instandhaltung und Inspektion stärken und die Nachfrage nach ihren Präzisionslaserreinigungs- und Oberflächenbehandlungstechnologien steigern.

- Im August 2024 stellte BWT einen 200-kW-Hochleistungs-Faserlaser in Industriequalität vor, der die Effizienz der Materialbearbeitung deutlich steigern soll. Dank hochbrillanter Langfaserübertragung und Femtosekundenlaser-Fasergittertechnologie erweitert diese Innovation das Anwendungsspektrum von BWT in Branchen wie Fertigung, Luft- und Raumfahrt sowie Energie. Die Markteinführung unterstreicht die Technologieführerschaft von BWT und trägt der steigenden Nachfrage nach Hochleistungs- und Hochpräzisions-Faserlasern Rechnung.

- Im Juli 2024 schloss MedWorld Advisors die Übernahme der ARC Laser GmbH und der GNS neoLaser Ltd. ab und gründete damit die MedTech Laser Group. Durch diesen Schritt wird die Expertise im Bereich medizinischer Lasertechnologien gebündelt. Das Produktportfolio des Unternehmens für die Herstellung medizinischer Geräte und laserbasierte Therapien wird erweitert, die Wettbewerbsposition auf den Märkten für medizinische und industrielle Laser gestärkt und gleichzeitig Innovationen bei Laseranwendungen im Gesundheitswesen vorangetrieben.

- Im Oktober 2023 präsentierte TRUMPF seine automatisierte Stanz- und Lasermaschine TruMatic 5000, die Laserschneiden, Stanzen und Umformen in einem vollständig integrierten Smart-Factory-System ermöglicht. Diese Entwicklung erweitert das Produktangebot von TRUMPF für die industrielle Automatisierung und steigert Fertigungseffizienz und -präzision. Die Innovation unterstreicht den Fokus des Unternehmens auf intelligente Produktionslösungen, die den Standards von Industrie 4.0 entsprechen.

- Im Mai 2022 erweiterte Lumentum sein Portfolio an Ultrakurzpulslasern mit der Einführung des Femtosekundenlasersystems FemtoBlade. Dieses System ist für hochpräzise Mikrobearbeitungsanwendungen wie OLED-Fertigung, Glasschneiden, Gravieren und Solarzellenbearbeitung konzipiert. Die Einführung von FemtoBlade stärkt Lumentums Position im Markt für Präzisionslaser und bedient Branchen, die höchste Geschwindigkeit, Flexibilität und Genauigkeit in fortschrittlichen Fertigungsprozessen fordern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.