Global Industrial Starch Market

Marktgröße in Milliarden USD

CAGR :

%

USD

90.20 Billion

USD

119.90 Billion

2024

2032

USD

90.20 Billion

USD

119.90 Billion

2024

2032

| 2025 –2032 | |

| USD 90.20 Billion | |

| USD 119.90 Billion | |

| % | |

|

Globaler Markt für Industriestärke, nach Typ (native Stärke, Stärkederivate und Süßungsmittel, kationische Stärke, ethylierte Stärke, oxidierte Stärke, säuremodifizierte Stärke, unmodifizierte Stärke), Quelle (Mais, Weizen, Maniok, Kartoffel, Sonstige), Anwendung (Lebensmittel und Getränke, Futtermittel, Sonstige), Form (trocken, flüssig), Funktion (Stabilisator, Verdickungsmittel, Filmbildner, Geliermittel, Texturierungsmittel, Bindemittel, Emulgator, Schlichtemittel, Feuchtigkeitsspeicher, Beschichtungsmittel) – Branchentrends und Prognose bis 2032

Marktgröße für Industriestärke

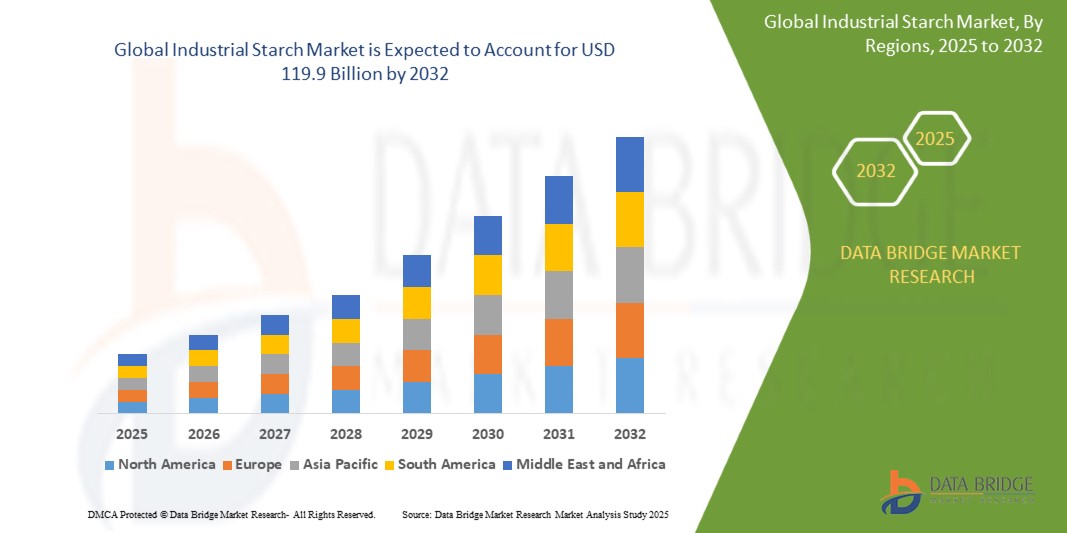

- Der globale Markt für Industriestärke hatte im Jahr 2024 einen Wert von 90,20 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 119,9 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,6 % im Prognosezeitraum entspricht.

- Das Wachstum des Marktes für Industriestärke wird durch mehrere Schlüsselfaktoren angetrieben, darunter die steigende Nachfrage nach stärkebasierten Produkten in verschiedenen Branchen, der wachsende Bedarf an nachhaltigen und umweltfreundlichen Alternativen sowie die steigende Nachfrage nach verarbeiteten Lebensmitteln und Getränken.

Marktanalyse für Industriestärke

- Industriestärke wird zunehmend als wichtiger Bestandteil in verschiedenen Branchen, darunter Lebensmittel, Getränke, Pharmazeutika und Textilien, anerkannt und treibt so das Marktwachstum an. Die Nachfrage nach Stärke steigt insbesondere aufgrund ihrer Vielseitigkeit, Kosteneffizienz und ihres natürlichen Ursprungs, was den aktuellen Verbraucherpräferenzen für Clean-Label- und nachhaltige Produkte entspricht.

- Der Markt für Industriestärke wächst rasant, da Hersteller in der Lebensmittel- und Getränkeindustrie sowie in anderen Branchen bestrebt sind, die Textur, Stabilität und Funktionalität ihrer Produkte zu verbessern. Stärke wird häufig als Verdickungsmittel, Bindemittel und Stabilisator in Lebensmitteln eingesetzt und gewinnt als natürliche Alternative zu synthetischen Zusatzstoffen zunehmend an Bedeutung.

- Nordamerika wird voraussichtlich 2025 den Markt für Industriestärke mit einem substanziellen Anteil dominieren. Gründe hierfür sind die etablierte Lebensmittelverarbeitungsinfrastruktur der Region, die Verbrauchernachfrage nach gesünderen und natürlicheren Lebensmitteln sowie die starke Präsenz großer Lebensmittelhersteller. Der Trend zu Clean Label-Produkten in Verbindung mit der Nachfrage nach minimal verarbeiteten und natürlichen Zutaten fördert das Wachstum von Stärke in der Lebensmittelindustrie.

- Der asiatisch-pazifische Raum wird aufgrund steigender verfügbarer Einkommen, zunehmenden Gesundheitsbewusstseins und des wachsenden Konsums funktioneller Lebensmittel voraussichtlich die höchste Wachstumsrate im Markt für Industriestärke verzeichnen. In wichtigen Ländern wie China, Indien und Japan steigt die Nachfrage nach stärkebasierten Produkten, angetrieben durch den zunehmenden Fokus auf Gesundheit und Wohlbefinden sowie die Übernahme westlicher Fertiggerichte.

Berichtsumfang und Marktsegmentierung für Industriestärke

|

Attribute |

Wichtige Markteinblicke in Industriestärke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für Industriestärke

Zunehmende Verwendung von modifizierter Stärke in Clean-Label- und gesundheitsbewussten Produkten

- Ein wichtiger Trend auf dem Markt für Industriestärke ist die zunehmende Verwendung modifizierter Stärken in Clean-Label-Lebensmitteln für gesundheitsbewusste Verbraucher, da diese natürliche, minimal verarbeitete Zutaten in ihrer Ernährung fordern.

- Modifizierte Stärken, die häufig aus pflanzlichen Quellen wie Mais, Kartoffeln und Tapioka gewonnen werden, finden zunehmend Anwendung in Lebensmitteln, um Textur, Stabilität und Haltbarkeit zu verbessern und gleichzeitig den Anspruch an Natürlichkeit zu erhalten.

- Modifizierte Stärken werden beispielsweise verwendet, um das Mundgefühl von Milchalternativen wie Mandelmilch zu verbessern und die Textur von glutenfreiem Gebäck zu optimieren.

- Dieser Trend hilft Herstellern, die steigende Nachfrage nach Produkten mit einfachen Zutatenlisten zu bedienen und den Verbraucherwünschen nach Lebensmitteln ohne künstliche Zusatzstoffe und Konservierungsmittel nachzukommen, ohne dabei auf die gewünschte Funktionalität und Leistung zu verzichten.

Marktdynamik von Industriestärke

Treiber

Steigende Nachfrage nach Clean-Label-Produkten mit natürlichen Zutaten in verarbeiteten Lebensmitteln

- Die steigende Verbrauchernachfrage nach Lebensmitteln mit natürlichen Inhaltsstoffen, die frei von künstlichen Zusatzstoffen und Konservierungsmitteln sind, treibt das Wachstum des Marktes für Industriestärke an.

- Da Verbraucher zunehmend Wert auf Transparenz und gesundheitsbewusste Entscheidungen legen, greifen Lebensmittelhersteller vermehrt auf natürliche, minimal verarbeitete Stärken zurück, um diesen Anforderungen gerecht zu werden, ohne die Qualität oder Haltbarkeit ihrer Produkte zu beeinträchtigen.

- Stärken wie modifizierte und native Stärken werden zur Verbesserung von Textur, Stabilität und Konsistenz in einer Vielzahl von Lebensmittelanwendungen eingesetzt, von Snacks und Backwaren bis hin zu Milchalternativen und Soßen.

Zum Beispiel:

- Modifizierte Stärken helfen Herstellern, die Textur glutenfreier Produkte zu verbessern, während native Stärken in Milchersatzprodukten verwendet werden, um Cremigkeit und ein angenehmes Mundgefühl zu erzielen.

- Die Clean-Label-Bewegung drängt Unternehmen außerdem dazu, innovative, stärkebasierte Lösungen zu entwickeln, die nicht nur natürlich, sondern auch nachhaltig sind und damit den wachsenden Bedenken hinsichtlich der Umweltauswirkungen Rechnung tragen.

- Da die Nachfrage nach gesunden und Clean-Label-Produkten weiter steigt, wird erwartet, dass sich der Einsatz von Industriestärken als natürlicher Inhaltsstoff ausweitet, wobei der Fokus auf Produkten liegt, die sowohl Wohlbefinden als auch Nachhaltigkeit fördern.

Gelegenheit

Steigende Nachfrage nach nachhaltigen, pflanzlichen Stärkezutaten

- Die steigende Nachfrage nach pflanzlichen, nachhaltigen Lebensmittelzutaten schafft bedeutende Chancen auf dem Markt für Industriestärke.

- Da Verbraucher zunehmend umweltbewusster werden, suchen Lebensmittelhersteller nach pflanzlichen Stärken, die nachhaltig sind und die Vorteile von Clean-Label-Produkten bieten. Diese Stärken finden in verschiedenen Anwendungsbereichen Verwendung, darunter glutenfreie, vegane und Bio-Lebensmittel.

- Der Trend hin zu pflanzenbasierter Ernährung fördert die Verwendung von Stärke aus nachwachsenden Rohstoffen wie Mais, Kartoffeln und Tapioka, die als umweltfreundlichere Alternativen zu synthetischen oder tierischen Inhaltsstoffen gelten.

Zum Beispiel:

- Unternehmen verwenden zunehmend Kartoffelstärke in Snacks und Backwaren sowie Tapiokastärke in Milchalternativen, um der wachsenden Verbrauchernachfrage nach pflanzlichen, allergenfreien und nachhaltigen Produkten gerecht zu werden.

- Dieser Trend dürfte sich fortsetzen, da Lebensmittelunternehmen verstärkt auf umweltfreundliche Rohstoffbeschaffung und die Entwicklung von Produkten setzen, die gesundheits- und umweltbewusste Verbraucher ansprechen. Der Bedarf an nachhaltig gewonnenen, pflanzlichen Zutaten wird voraussichtlich das Wachstum des Marktes für Industriestärke weiter ankurbeln.

Zurückhaltung/Herausforderung

Hohe Kosten für die Gewinnung und Verarbeitung von Industriestärke

- Eine der wichtigsten Hemmnisse auf dem Markt für Industriestärke sind die hohen Kosten, die mit der Gewinnung und Verarbeitung von Stärke aus pflanzlichen Quellen verbunden sind.

- Die Raffination und Extraktion von Stärke aus Nutzpflanzen wie Mais, Kartoffeln und Tapioka erfordert häufig Spezialausrüstung, energieintensive Verfahren und strenge Qualitätskontrollen, was alles zu erhöhten Produktionskosten beiträgt.

- Diese hohen Verarbeitungskosten können pflanzliche Stärken teurer machen als Alternativen und somit deren breite Anwendung behindern, insbesondere bei kleinen und mittleren Lebensmittelherstellern und in preissensiblen Märkten.

Zum Beispiel,

- Kleine Lebensmittelproduzenten könnten es schwer haben, mit größeren Unternehmen zu konkurrieren, die über Skaleneffekte verfügen und Stärke kostengünstiger verarbeiten können.

- Diese Kostenbarriere kann die Verwendung natürlicher und biologischer Stärkezutaten einschränken, insbesondere in Entwicklungsländern, wo preisgünstigere Alternativen den Markt dominieren.

Marktübersicht für Industriestärke

Der Markt ist segmentiert nach Quelle, Art, Form und Anwendung.

|

Segmentierung |

Untersegmentierung |

|

Nach Typ |

|

|

Nach Quelle |

|

|

Durch Bewerbung |

|

|

Nach Formular

|

|

Prognosen zufolge wird im Jahr 2025 native Stärke den Markt mit dem größten Anteil im jeweiligen Segment dominieren.

Prognosen zufolge wird native Stärke im Jahr 2025 den globalen Markt für Industriestärke dominieren und mit einem Anteil von 58,7 % den größten Marktanteil in diesem Segment aufweisen. Diese Dominanz ist auf die steigende Nachfrage nach nativer Stärke in der Lebensmittel- und Getränkeindustrie zurückzuführen, da sie ohne weitere Modifizierung eine hervorragende Textur, Stabilität und Bindeeigenschaften bietet.

Es wird erwartet, dass der Lebensmittelsektor im Prognosezeitraum den größten Anteil am Anwendungssegment ausmachen wird.

Im Jahr 2025 wird das Lebensmittelsegment voraussichtlich den größten Anteil am globalen Markt für Industriestärke ausmachen, mit einem prognostizierten Marktanteil von 51,2 %. Diese Dominanz wird durch die wachsende Verbraucherpräferenz für Clean-Label-Lebensmittel mit minimaler Verarbeitung und die steigende Nachfrage nach gesünderen, natürlichen Zutaten in der Lebensmittelherstellung angetrieben.

Regionale Analyse des Marktes für Industriestärke

Der asiatisch-pazifische Raum wird voraussichtlich das höchste Wachstum im Markt für Industriestärke verzeichnen.

- Die Region Asien-Pazifik wird voraussichtlich die höchste Wachstumsrate auf dem globalen Markt für Industriestärke verzeichnen, angetrieben durch die rasche Urbanisierung, das steigende Gesundheitsbewusstsein und die zunehmende Nachfrage der Verbraucher nach pflanzlichen, natürlichen Lebensmittelzutaten in Ländern wie China, Indien und Japan.

- Aufgrund ihrer großen Bevölkerungszahlen und steigenden verfügbaren Einkommen sind Länder wie China und Indien wichtige Märkte für Industriestärke, da die Verbraucher zunehmend gesündere Lebensmittel mit klar definierten Inhaltsstoffen bevorzugen und nach Alternativen zu synthetischen Zutaten in Lebensmitteln suchen.

- Japan ist führend auf dem regionalen Markt für Industriestärke und verzeichnet eine hohe Nachfrage nach funktionellen Lebensmitteln, Clean-Label-Produkten und gesundheitsorientierten Lebensmitteln. Der starke Fokus des Landes auf Wellness und Lebensmittelinnovationen treibt das Marktwachstum an.

- In China und Indien ist ein starker Anstieg der Beliebtheit pflanzenbasierter Ernährung und gesundheitsbewusster Lebensmittel zu verzeichnen, was die Nachfrage nach Stärkezutaten aus natürlichen Quellen für die Lebensmittelverarbeitung und -herstellung ankurbelt.

- Regierungsinitiativen zur Förderung gesünderer Ernährungsgewohnheiten, steigende Investitionen in Lebensmittelverarbeitungstechnologien und ein wachsendes Bewusstsein für die Vorteile pflanzlicher, antioxidantienreicher Zutaten unterstützen die Expansion des Marktes für Industriestärke in der Region.

- Mit der Verbesserung der Infrastruktur und der Weiterentwicklung der Lebensmittelverarbeitungsindustrie wird im asiatisch-pazifischen Raum ein deutlicher Anstieg der Nachfrage nach Industriestärke als wesentlicher Bestandteil bei der Herstellung von Clean-Label-, Natur- und Funktionslebensmitteln erwartet.

Nordamerika wird voraussichtlich den Markt für Industriestärke dominieren.

-

Nordamerika wird voraussichtlich den größten Anteil am globalen Markt für Industriestärke halten, was auf die starke Verbraucherpräferenz für natürliche, umweltfreundliche und nachhaltige Lebensmitteloptionen in der gesamten Region zurückzuführen ist.

- Die USA tragen maßgeblich zum Markt bei und machen einen bedeutenden Anteil des nordamerikanischen Marktanteils aus. US-amerikanische Verbraucher fordern zunehmend pflanzliche und antioxidantienreiche Zutaten, was zu einer verstärkten Verwendung natürlicher Lebensmittelstärken, insbesondere in der Lebensmittel- und Getränkeindustrie, geführt hat.

- Das wachsende Bewusstsein für gesundheitliche Vorteile, wie beispielsweise die antioxidativen Eigenschaften bestimmter Stärken, steigert die Nachfrage nach Produkten, die Wohlbefinden, Immunfunktion und Anti-Aging-Wirkungen unterstützen.

- Der nordamerikanische Markt wird zusätzlich durch die zunehmende Beliebtheit von Clean-Label-Produkten angetrieben, da Verbraucher Produkte bevorzugen, die frei von künstlichen Konservierungs-, Farb- und Aromastoffen sind, was die Nachfrage nach pflanzlichen und natürlichen Stärkelösungen fördert.

- Darüber hinaus sind die gut etablierte Lebensmittelverarbeitungsinfrastruktur und das günstige regulatorische Umfeld Nordamerikas Schlüsselfaktoren für das Marktwachstum. Auch die Präsenz führender Lebensmittelhersteller, die in Forschung und Entwicklung investieren, um innovative und funktionelle Lebensmittel mit zusätzlichen gesundheitlichen Vorteilen zu entwickeln, treibt den Markt an.

- Da die Nachfrage nach nachhaltigen und gesünderen Lebensmitteln weiter steigt, dürften Investitionen lokaler und internationaler Unternehmen in der Region das Marktwachstum beschleunigen. Die zunehmende Beliebtheit pflanzlicher Ernährung und gesünderer Essgewohnheiten positioniert Nordamerika als führenden Markt für Industriestärke.

Marktanteil von Industriestärke

Die Wettbewerbsanalyse bietet detaillierte Informationen zu jedem einzelnen Wettbewerber. Diese umfassen Unternehmensübersicht, Finanzkennzahlen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführungen, Produktportfolio und Anwendungsdominanz. Die genannten Datenpunkte beziehen sich ausschließlich auf den Fokus der Unternehmen auf den jeweiligen Markt.

Die wichtigsten Marktführer, die auf dem Markt tätig sind, sind:

- Archer Daniels Midland Company (USA)

- Cargill, Incorporated (USA)

- DuPont de Nemours, Inc. (USA)

- Tate & Lyle PLC (UK)

- Ingredion Incorporated (USA)

- Bunge Limited (USA)

- Royal DSM (Niederlande)

- AGROFERT-Gruppe (Tschechische Republik)

- Corn Products International, Inc. (USA)

- MGP Ingredients, Inc. (USA)

- Kerry Group plc (Irland)

- Emsland Gruppe (Deutschland)

- Stärkelösung (Deutschland)

- Manildra Group (Australien)

- Avebe (Niederlande)

Neueste Entwicklungen auf dem globalen Markt für Industriestärke

- Im März 2025 brachte die Archer Daniels Midland Company (ADM) eine neue Produktlinie mit antioxidantienreichen Zutaten auf den Markt. Diese Zutaten werden aus natürlichem Obst und Gemüse gewonnen und wurden speziell entwickelt, um der steigenden Nachfrage nach pflanzlichen Produkten mit natürlichen Inhaltsstoffen gerecht zu werden. Sie bieten verbesserte antioxidative Eigenschaften und tragen so zur Optimierung des Nährwertprofils und der Haltbarkeit einer Vielzahl von Lebensmitteln bei, darunter Snacks, Getränke und Fertigprodukte. Die Produkteinführung entspricht der wachsenden Verbrauchernachfrage nach Produkten mit natürlichen gesundheitlichen Vorteilen, die das allgemeine Wohlbefinden fördern.

- Im Februar 2025 präsentierte DuPont Nutrition & Biosciences eine neue Rezeptur mit antioxidantienreichen Extrakten aus natürlichen Quellen wie Beeren und Zitrusfrüchten. Diese Inhaltsstoffe wurden entwickelt, um die Frische von Lebensmitteln zu bewahren und gleichzeitig zusätzliche gesundheitliche Vorteile wie ein gestärktes Immunsystem und Anti-Aging-Eigenschaften zu bieten. Die Produkteinführung zielt darauf ab, den Einsatz von Antioxidantien in funktionellen Lebensmitteln und Getränken zu erweitern und der steigenden Nachfrage nach gesundheitsorientierten Produkten mit transparenten Inhaltsstofflisten gerecht zu werden.

- Im Januar 2025 gab Cargill eine strategische Partnerschaft mit einem weltweit führenden Ernährungsunternehmen bekannt, um gemeinsam innovative, mit Antioxidantien angereicherte Produkte zu entwickeln. Diese Produkte sollen die natürliche Farbe, den Geschmack und den Nährwert pflanzlicher Lebensmittel bewahren. Die Zusammenarbeit konzentriert sich auf Antioxidantien aus natürlichen Quellen wie Grüntee, Granatapfel und Kurkuma, um die Lebensmittelsicherheit zu erhöhen, oxidativen Stress zu reduzieren und gesundheitliche Vorteile wie die Linderung von Entzündungen zu fördern.

- Im Dezember 2024 startete die Natural Antioxidants Association (NAA) eine globale Aufklärungskampagne, die die Vorteile von Antioxidantien aus natürlichen Quellen hervorheben soll. Im Fokus der Kampagne steht die Behandlung chronischer Krankheiten wie Herzkrankheiten, Krebs und Diabetes. Durch Bildungsseminare, Forschungsarbeiten und Partnerschaften mit Gesundheitsorganisationen unterstreicht die Initiative die Bedeutung des täglichen Verzehrs von antioxidantienreichen Lebensmitteln wie Obst, Gemüse und Nüssen und fördert so den Markt für natürliche Antioxidantien in Lebensmitteln.

- Im November 2024 führte Ingredion Incorporated eine neue Produktlinie natürlicher, antioxidantienreicher Extrakte für Lebensmittelhersteller mit Fokus auf Nachhaltigkeit ein. Diese aus biologischem Anbau stammenden Inhaltsstoffe tragen zur Verbesserung der Produktqualität und zur Erhaltung der Frische bei und erfüllen die wachsende Nachfrage nach umweltfreundlichen Lebensmitteln mit transparenten Inhaltsangaben. Das neue Sortiment umfasst Antioxidantien aus Quellen wie Acai-Beeren, Holunderbeeren und Traubenkernen, die aufgrund ihrer starken gesundheitsfördernden Wirkung und ihrer vielseitigen Einsatzmöglichkeiten in Lebensmitteln immer beliebter werden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR INDUSTRIESTÄRKE

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2. Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Erreichen der globalen Marktgröße für Industriestärke

2.2.1 Lieferantenpositionierungsraster

2.2.2 Technologie-Lebenszykluskurve

2.2.3 MARKTÜBERSICHT

2.2.4 FIRMENPOSITIONIERUNGSRASTER

2.2.4.1. WICHTIGE SPIELER

2.2.4.2. Störfaktoren

2.2.4.3. Nischenspieler

2.2.4.4. POTENZIELLE FÜHRUNGSKRÄFTE

2.2.5 MARKTANTEILANALYSE DES UNTERNEHMENS

2.2.6 Multivariate Modellierung

2.2.7 Nachfrage- und Angebotsseitige Variablen

2.2.8 Analyse von oben nach unten

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DER ANBIETERANTEILSVERHÄLTNISSE

2.2.11 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.12 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 Globaler Markt für industrielle Stärke: Forschungsüberblick

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 Analyse des Export- und Importhandels

5.2 Wertkettenanalyse

5.3 LIEFERKETTENANALYSE

5.4 FAKTOREN, DIE DIE KAUFENTSCHEIDUNG VON ENDBENUTZERN BEEINFLUSSEN

5.5 Von wichtigen Marktteilnehmern angewandte Wachstumsstrategien

5.6 Branchentrends und Zukunftsperspektiven

5.7 TECHNOLOGISCHER FORTSCHRITT

6. RECHTLICHER RAHMEN UND RICHTLINIEN

7. WELTWEITER MARKT FÜR INDUSTRIESTÄRKE, NACH STÄRKEART

7.1 ÜBERSICHT

7.2 NATIVE STÄRKE

7.3 MODIFIZIERTE STÄRKE

7.3.1 Modifizierte Stärke, nach Typ

7.3.1.1. OXIDIERTE STÄRKE

7.3.1.2. DEXTRINISIERTE STÄRKE

7.3.1.3. VERNETZTE STÄRKE

7.3.1.3.1. Acetylierte Stärke

7.3.1.3.2. PHOSPHATMONOESTERSTÄRKE

7.3.1.4. VORGELATINETE STÄRKE

7.3.1.5. Säureverdünnte Stärke

7.3.1.6. Stärkeether

7.3.1.7. Stärkeester

7.3.1.8. Acetylierte Stärke

7.3.1.9. ANDERE

7.4 Stärkehydrolysat

7.4.1 Stärkehydrolysat, nach Typ

7.4.1.1. Stärkederivatzucker

7.4.1.2. GLUKOSE

7.4.1.3. MALTOSE

7.4.1.4. Maissirup mit hohem Fruktosegehalt (HFCS)

7.4.1.5. Maltodextrin

7.4.1.6. ANDERE

7.5 Stärke-Oligosaccharidderivate

7.5.1 Stärke-Oligosaccharidderivate, nach Typ

7.5.2 XYLO-OLIGOSACCHARID

7.5.3 Fructo-Oligosaccharid

7.5.4 ANDERE

7.6 ANDERE

8. WELTWEITER MARKT FÜR INDUSTRIESTEMPELUNG, NACH QUELLE

8.1 ÜBERSICHT

8,2 Mais

8,3 WEIZEN

8.4 Gerste

8,5 Kartoffeln

8,6 REIS

8.7 Maniok/Tapioka

8.8 ANDERE

9. WELTWEITER MARKT FÜR INDUSTRIESTÄRKE, NACH ART DER QUELLE

9.1 ÜBERSICHT

9,2 GVO

9,3 Nicht gentechnisch verändert

10. WELTWEITER MARKT FÜR INDUSTRIESTÄRKE, NACH FORM

10.1 ÜBERSICHT

10.2 TROCKEN

10.3 FLÜSSIGKEIT

10,4 Granulat

10,5 Pellets

10.6 SONSTIGE (FALLS VORHANDEN)

11. WELTWEITER MARKT FÜR INDUSTRIESTECHTE, NACH FUNKTION

11.1 ÜBERSICHT

11.2 Verdickung

11.3 Texturierung

11.4 STABILISIERUNG

11.5 Feuchtigkeitsspeicherung

11.6 GELÄRMUNG

11.7 BINDUNG / HAFTUNG

11.8 BESCHICHTUNG/STAUBENTFERNUNG

11.9 ANDERE

12. WELTWEITER MARKT FÜR INDUSTRIESTÄRKE, NACH ANWENDUNG

12.1 ÜBERSICHT

12.2 Speisen und Getränke

12.2.1 Lebensmittel und Getränke nach Art

12.2.1.1. BÄCKEREI

12.2.1.1.1. Bäckerei, nach Art

12.2.1.1.1.1 BROT & BRÖTCHEN

12.2.1.1.1.2 Kuchen, Gebäck & Trüffel

12.2.1.1.1.3 TART & PIES

12.2.1.1.1.4 Brownies

12.2.1.1.1.5 Kekse, Plätzchen und Cracker

12.2.1.1.1.6 ANDERE

12.2.1.2. MILCHPRODUKTE

12.2.1.2.1. Milchprodukte nach Art

12.2.1.2.1.1 JOGHURT

12.2.1.2.1.2 EISCREME

12.2.1.2.1.3 KÄSE

12.2.1.2.1.4 ANDERE

12.2.1.3. VERARBEITETE LEBENSMITTEL

12.2.1.3.1. VERARBEITETE LEBENSMITTEL, NACH ART

12.2.1.3.1.1 Fertiggerichte

12.2.1.3.1.2 Saucen, Dressings und Gewürze

12.2.1.3.1.3 SUPPEN

12.2.1.3.1.4 Konfitüren, Eingemachtes und Marmeladen

12.2.1.3.1.5 ANDERE

12.2.1.4. Süßwaren

12.2.1.4.1. Süßwaren nach Art

12.2.1.4.1.1 Hartgekochte Süßigkeiten

12.2.1.4.1.2 MINTS

12.2.1.4.1.3 Gummibärchen und Gelees

12.2.1.4.1.4 SCHOKOLADE

12.2.1.4.1.5 Schokoladensirupe

12.2.1.4.1.6 Karamell und Toffee

12.2.1.4.1.7 ANDERE

12.2.1.5. GEFRORENE DESSERTS

12.2.1.5.1. GEFRORENE DESSERTS, NACH ART

12.2.1.5.1.1 GELATO

12.2.1.5.1.2 Pudding

12.2.1.5.1.3 ANDERE

12.2.1.6. Funktionelle Nahrung

12.2.1.7. FLEISCHPRODUKTE

12.2.1.8. FLEISCHALTERNATIVE

12.2.1.9. Fertiggerichte

12.2.1.9.1. Fertiggerichte nach Art

12.2.1.9.1.1 Instantnudeln

12.2.1.9.1.2 PIZZA & PASTA

12.2.1.9.1.3 Sandwiches und extrudierte Snacks

12.2.1.9.1.4 ANDERE

12.2.1.10. GETRÄNKE

12.2.1.10.1. GETRÄNKE NACH ART

12.2.1.10.1.1 SMOOTHIES

12.2.1.10.1.2 SÄFTE

12.2.1.10.1.3 Sportgetränke

12.2.1.10.1.4 ENERGY-DRINKS

12.2.1.10.1.5 Milchprodukte

12.2.1.10.1.5.1. Normale verarbeitete Milch

12.2.1.10.1.5.2. Aromatisierte Milch

12.2.1.10.1.5.3. MILCHSHAKES

12.2.1.10.1.5.4. Funktionelle Getränke

12.2.1.10.1.6 Milchalternativengetränke

12.2.1.10.1.7 ANDERE

12.2.2 Lebensmittel und Getränke, nach Stärkeart

12.2.2.1. NATIVE STÄRKE

12.2.2.2. MODIFIZIERTE STÄRKE

12.2.2.3. Stärkehydrolysat

12.2.2.4. Stärke-Oligosaccharidderivate

12.2.2.5. ANDERE

12.3 TIERFUTTER

12.3.1 Tierfutter nach Art

12.3.2 Wiederkäuerfutter

12.3.3 Geflügelfutter

12.3.4 SCHWEINEFUTTER

12.3.5 AQUAFEED

12.3.6 Tierfutter, nach Stärkeart

12.3.6.1. NATIVE STÄRKE

12.3.6.2. MODIFIZIERTE STÄRKE

12.3.6.3. STÄRKEHYDROLYSAT

12.3.6.4. Stärke-Oligosaccharidderivate

12.3.6.5. ANDERE

12.4 PHARMAZEUTISCHE

12.4.1 PHARMAZEUTISCHE PRODUKTE, NACH TYP

12.4.1.1. KAPSELN

12.4.1.2. TABLETTEN

12.4.1.3. ANDERE

12.4.2 PHARMAZEUTISCHE PRODUKTE, NACH STÄRKETYP

12.4.2.1. NATIVE STÄRKE

12.4.2.2. MODIFIZIERTE STÄRKE

12.4.2.3. STÄRKEHYDROLYSAT

12.4.2.4. Stärke-Oligosaccharidderivate

12.4.2.5. ANDERE

12.5 KÖRPERPFLEGE

12.5.1 KÖRPERPFLEGE, NACH ART

12.5.1.1. HAARPFLEGE

12.5.1.2. Hautpflege

12.5.2 Körperpflege, nach Stärkeart

12.5.2.1. NATIVE STÄRKE

12.5.2.2. MODIFIZIERTE STÄRKE

12.5.2.3. Stärkehydrolysat

12.5.2.4. Stärke-Oligosaccharidderivate

12.5.2.5. ANDERE

12.6 KOSMETIK

12.6.1 KOSMETIK, NACH TYP

12.6.1.1. GESICHTSCREME

12.6.1.2. GESICHTSSERMEN

12.6.1.3. Lippenpflege und Lippenstiftprodukte

12.6.1.4. ANDERE

12.6.2 Kosmetik, nach Stärkeart

12.6.2.1. NATIVE STÄRKE

12.6.2.2. MODIFIZIERTE STÄRKE

12.6.2.3. Stärkehydrolysat

12.6.2.4. Stärke-Oligosaccharidderivate

12.6.2.5. ANDERE

12.7 Papier- und Wellpappenindustrie

12.7.1 Papier und Wellpappe, nach Stärkeart

12.7.1.1. NATIVE STÄRKE

12.7.1.2. MODIFIZIERTE STÄRKE

12.7.1.3. STÄRKEHYDROLYSAT

12.7.1.4. Stärke-Oligosaccharidderivate

12.7.1.5. ANDERE

12.8 ANDERE

13. WELTWEITER MARKT FÜR INDUSTRIESTÄRKE, NACH VERTRIEBSKANAL

13.1 ÜBERSICHT

13.2 DIREKT

13.3 INDIREKT

14. Globaler Markt für Industriestärke, nach geografischer Lage

14.1 ÜBERSICHT (DIE OBEN GENANNTE SEGMENTIERUNG WIRD IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

14.2 Nordamerika

14.2.1 US

14.2.2 KANADA

14.2.3 MEXIKO

14.3 EUROPA

14.3.1 DEUTSCHLAND

14.3.2 Vereinigtes Königreich

14.3.3 ITALIEN

14.3.4 FRANKREICH

14.3.5 SPANIEN

14.3.6 SCHWEIZ

14.3.7 NIEDERLANDE

14.3.8 BELGIEN

14.3.9 RUSSLAND

14.3.10 Türkei

14.3.11 Übriges Europa

14.4 ASIEN-PAZIFIK

14.4.1 JAPAN

14.4.2 CHINA

14.4.3 SÜDKOREA

14.4.4 INDIEN

14.4.5 AUSTRALIEN

14.4.6 SINGAPUR

14.4.7 THAILAND

14.4.8 INDONESIEN

14.4.9 MALAYSIA

14.4.10 PHILIPPINEN

14.4.11 Übriges Asien-Pazifik

14.5 SÜDAMERIKA

14.5.1 BRASILIEN

14.5.2 ARGENTINIEN

14.5.3 RESTLICHES SÜDAMERIKA

14.6 Naher Osten und Afrika

14.6.1 SÜDAFRIKA

14.6.2 VAE

14.6.3 SAUDI-ARABIEN

14.6.4 KUWAIT

14.6.5 Übriger Naher Osten und Afrika

15 GLOBALER MARKT FÜR INDUSTRIESTEIG, UNTERNEHMENSLANDSCHAFT

15.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

15.2 AKTIENANALYSE: NORDAMERIKA

15.3 AKTIENANALYSE: EUROPA

15.4 AKTIENANALYSE: ASIEN-PAZIFIK

15.5 Fusionen und Übernahmen

15.6 PRODUKTENTWICKLUNG & ZULASSUNGEN

15.7 Expansionen & Partnerschaften

15.8 RECHTLICHE ÄNDERUNGEN

16. Globaler Markt für Industriestärke, SWOT- und DBMR-Analyse

17. Globaler Markt für Industriestärke, Unternehmensprofil

(SWOT- UND DBMR-ANALYSE DER FÜHRENDEN UNTERNEHMEN WIRD BEREITGESTELLT)

17.1 CARGILL, INCORPORATED

17.1.1 Unternehmensübersicht

17.1.2 Umsatzanalyse

17.1.3 PRODUKTPORTFOLIO

17.1.4 GEOGRAFISCHE PRÄSENZ

17.1.5 Aktuelle Entwicklungen

17.2 ADM

17.2.1 UNTERNEHMENSÜBERSICHT

17.2.2 Umsatzanalyse

17.2.3 PRODUKTPORTFOLIO

17.2.4 GEOGRAFISCHE PRÄSENZ

17.2.5 Aktuelle Entwicklungen

17.3 INGREDION, INCORPORATED

17.3.1 Unternehmensübersicht

17.3.2 Umsatzanalyse

17.3.3 PRODUKTPORTFOLIO

17.3.4 GEOGRAFISCHE PRÄSENZ

17.3.5 Aktuelle Entwicklungen

17.4 TATE UND LYLE

17.4.1 UNTERNEHMENSÜBERSICHT

17.4.2 Umsatzanalyse

17.4.3 PRODUKTPORTFOLIO

17.4.4 GEOGRAFISCHE PRÄSENZ

17.4.5 Aktuelle Entwicklungen

17.5 AGRANA BETEILIGUNGS-AG

17.5.1 UNTERNEHMENSÜBERSICHT

17.5.2 Umsatzanalyse

17.5.3 PRODUKTPORTFOLIO

17.5.4 GEOGRAFISCHE PRÄSENZ

17.5.5 Aktuelle Entwicklungen

17,6 HL AGRO PRODUCTS PVT. LTD.

17.6.1 Unternehmensübersicht

17.6.2 Umsatzanalyse

17.6.3 PRODUKTPORTFOLIO

17.6.4 GEOGRAFISCHE PRÄSENZ

17.6.5 Aktuelle Entwicklungen

17.7 SPAC STARCH PRODUCTS (INDIA) PRIVATE LIMITED

17.7.1 Unternehmensübersicht

17.7.2 Umsatzanalyse

17.7.3 PRODUKTPORTFOLIO

17.7.4 GEOGRAFISCHE PRÄSENZ

17.7.5 Aktuelle Entwicklungen

17.8 TEREOS

17.8.1 Unternehmensübersicht

17.8.2 Umsatzanalyse

17.8.3 PRODUKTPORTFOLIO

17.8.4 GEOGRAFISCHE PRÄSENZ

17.8.5 Aktuelle Entwicklungen

17.9 MANILDRA-GRUPPE

17.9.1 UNTERNEHMENSÜBERSICHT

17.9.2 Umsatzanalyse

17.9.3 PRODUKTPORTFOLIO

17.9.4 GEOGRAFISCHE PRÄSENZ

17.9.5 Aktuelle Entwicklungen

17,1 MGP

17.10.1 UNTERNEHMENSÜBERSICHT

17.10.2 Umsatzanalyse

17.10.3 PRODUKTPORTFOLIO

17.10.4 GEOGRAFISCHE PRÄSENZ

17.10.5 Aktuelle Entwicklungen

17.11 GULSHAN POLYOLS LTD

17.11.1 Unternehmensübersicht

17.11.2 Umsatzanalyse

17.11.3 PRODUKTPORTFOLIO

17.11.4 GEOGRAFISCHE PRÄSENZ

17.11.5 Aktuelle Entwicklungen

17.12 ROQUETTE FRÈRES

17.12.1 Unternehmensübersicht

17.12.2 Umsatzanalyse

17.12.3 PRODUKTPORTFOLIO

17.12.4 GEOGRAFISCHE PRÄSENZ

17.12.5 Aktuelle Entwicklungen

17.13 THAI FLOUR INDUSTRY CO., LTD

17.13.1 Unternehmensübersicht

17.13.2 Umsatzanalyse

17.13.3 PRODUKTPORTFOLIO

17.13.4 GEOGRAFISCHE PRÄSENZ

17.13.5 Aktuelle Entwicklungen

17.14 AMYLCO LLC

17.14.1 Unternehmensübersicht

17.14.2 Umsatzanalyse

17.14.3 PRODUKTPORTFOLIO

17.14.4 GEOGRAFISCHE PRÄSENZ

17.14.5 Aktuelle Entwicklungen

17.15 SPAC STARCH PRODUCTS (INDIA) LTD.

17.15.1 Unternehmensübersicht

17.15.2 Umsatzanalyse

17.15.3 PRODUKTPORTFOLIO

17.15.4 GEOGRAFISCHE PRÄSENZ

17.15.5 Aktuelle Entwicklungen

17.16 ALTIA INDUSTRIEDIENSTLEISTUNGEN

17.16.1 Unternehmensübersicht

17.16.2 Umsatzanalyse

17.16.3 PRODUKTPORTFOLIO

17.16.4 GEOGRAFISCHE PRÄSENZ

17.16.5 Aktuelle Entwicklungen

17.17 STARPRO

17.17.1 Unternehmensübersicht

17.17.2 Umsatzanalyse

17.17.3 PRODUKTPORTFOLIO

17.17.4 GEOGRAFISCHE PRÄSENZ

17.17.5 Aktuelle Entwicklungen

17.18 STARCH ASIA

17.18.1 Unternehmensübersicht

17.18.2 Umsatzanalyse

17.18.3 PRODUKTPORTFOLIO

17.18.4 GEOGRAFISCHE PRÄSENZ

17.18.5 Aktuelle Entwicklungen

17.19 ASIA MODIFIED STARCH CO., LTD.

17.19.1 Unternehmensübersicht

17.19.2 Umsatzanalyse

17.19.3 PRODUKTPORTFOLIO

17.19.4 GEOGRAFISCHE PRÄSENZ

17.19.5 Aktuelle Entwicklungen

17.2 NOVIDON NIEDERLANDE

17.20.1 UNTERNEHMENSÜBERSICHT

17.20.2 Umsatzanalyse

17.20.3 PRODUKTPORTFOLIO

17.20.4 GEOGRAFISCHE PRÄSENZ

17.20.5 Aktuelle Entwicklungen

17.21 SÜDZUCKER AG

17.21.1 UNTERNEHMENSÜBERSICHT

17.21.2 Umsatzanalyse

17.21.3 PRODUKTPORTFOLIO

17.21.4 GEOGRAFISCHE PRÄSENZ

17.21.5 Aktuelle Entwicklungen

*HINWEIS: Die aufgeführten Unternehmen sind nicht vollständig und entsprechen den Anforderungen unserer vorherigen Kunden. Wir analysieren über 100 Unternehmen in unserer Studie; daher kann die Liste auf Anfrage geändert oder ersetzt werden.

18 VERWANDTE BERICHTE

19. FRAGEBOGEN

20 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.