Global Industrial Valves And Actuators Market

Marktgröße in Milliarden USD

CAGR :

%

USD

85.50 Billion

USD

113.60 Billion

2024

2032

USD

85.50 Billion

USD

113.60 Billion

2024

2032

| 2025 –2032 | |

| USD 85.50 Billion | |

| USD 113.60 Billion | |

| % | |

|

Der globale Markt für Industrieventile und -antriebe ist segmentiert nach Typ (Vierteldrehventile, Mehrdrehventile, Regelventile, pneumatische Antriebe, elektrische Antriebe, hydraulische Antriebe), Material (Gusseisen, Stahl, Legierungen, Sonstiges), Anwendung (Durchflussregelung, Isolierung, Sicherheitsentlastung, Regulierung), Endverbrauch (Öl und Gas, Wasser und Abwasser, Energie, Chemie, Lebensmittel und Getränke, Pharmazeutika, Sonstiges), Branchentrends und Prognose bis 2032

Marktgröße für Industrieventile und -antriebe

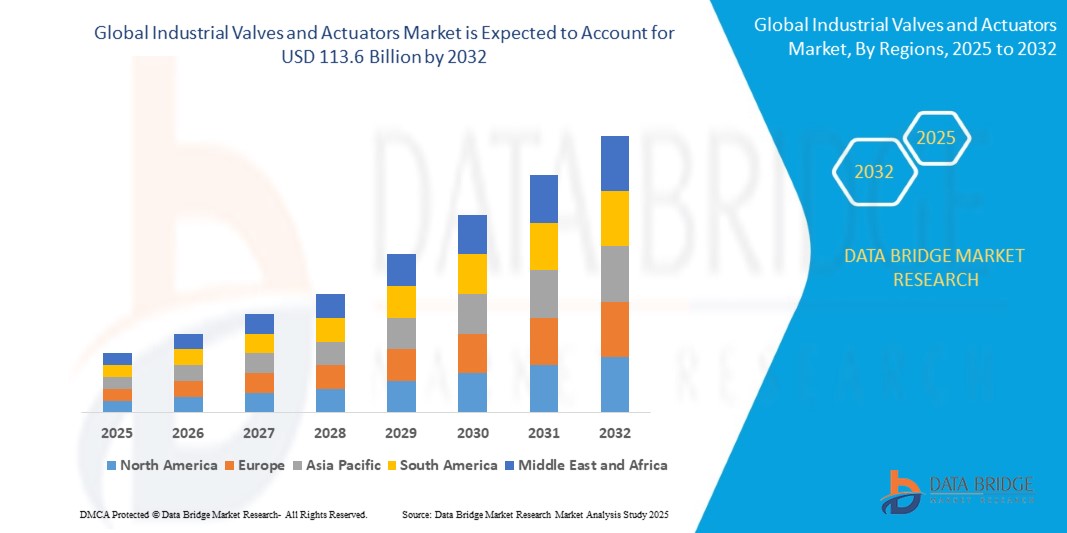

- Der Markt für Industrieventile und -antriebe wurde im Jahr 2024 auf 85,5 Milliarden US-Dollar geschätzt und soll bis 2032 113,6 Milliarden US-Dollar erreichen , was einem durchschnittlichen jährlichen Wachstumswachstum von 4,10 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird durch die zunehmende Nutzung industrieller Automatisierungs- und intelligenter Durchflussregelungstechnologien vorangetrieben. Diese Technologien erhöhen die Sicherheit, senken die Betriebskosten und verbessern die Systemeffizienz in verschiedenen Branchen. Moderne Ventilantriebe, Echtzeit-Überwachungssysteme sowie die Integration von IoT und KI entwickeln sich zu Kernkomponenten moderner Fluidmanagement- und -steuerungsstrategien in Branchen wie Öl und Gas, Wasseraufbereitung, Energie und Chemie.

Markt für Industrieventile und -antriebe

- Der Markt für Industrieventile und -antriebe verzeichnet ein starkes Wachstum, da Branchen wie Öl und Gas, Energie, Wasseraufbereitung und Chemie Sicherheit, Betriebseffizienz und Kostenoptimierung in den Vordergrund stellen. Die Integration von Automatisierungstechnologien – darunter intelligente Antriebe, Regelventile und IoT-fähige Überwachungssysteme – erhöht die Prozesszuverlässigkeit und reduziert den Bedarf an manuellen Eingriffen in kritische Durchflussvorgänge.

- Elektrische und pneumatische Antriebe sowie automatisierte Regelventile dominieren den Markt, da sie maßgeblich zur präzisen Durchflussregelung beitragen, den Energieverbrauch senken und Betriebsausfallzeiten minimieren. Absperrklappen, Kugelhähne und Durchgangsventile werden in verschiedenen industriellen Anwendungen eingesetzt, um Druck- und Flüssigkeitsregelprozesse zu optimieren.

- KI- und IoT-Technologien treiben den Wandel in diesem Sektor voran, indem sie vorausschauende Wartung, Ferndiagnose und Echtzeit-Durchflussanalyse ermöglichen. Intelligente Sensoren erfassen Ventilposition, Leckagen, Druck und Systemleistung und ermöglichen so proaktive Entscheidungen und eine verbesserte Anlagennutzung.

- Der größte Anwendungsbereich liegt in der Öl- und Gasindustrie, da dort eine hohe Nachfrage nach zuverlässiger Durchflussregelung in Upstream- und Downstream-Prozessen besteht. Auch die Wasser- und Abwasseraufbereitung sowie die Stromerzeugung beschleunigen die Einführung, um gesetzliche Vorschriften einzuhalten und Effizienzziele zu erreichen.

- Industrieanlagen bleiben aufgrund ihrer hohen Infrastruktur- und Prozessanforderungen das dominierende Endverbrauchersegment. Kommunale Versorgungsunternehmen und der gewerbliche Sektor setzen jedoch zunehmend auf intelligente Ventil- und Antriebslösungen, um den Betrieb zu optimieren und Nachhaltigkeitsziele zu erreichen.

Berichtsumfang und Marktsegmentierung für Industrieventile und -antriebe

|

Eigenschaften |

Markteinblicke für Industrieventile und -antriebe |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Industrieventile und -antriebe

„Steigende Nachfrage nach Wasserstoff- und Kohlenstoffabscheidungsinfrastruktur treibt Ventilinnovationen voran“

- Der globale Trend zu sauberer Energie und Dekarbonisierung treibt Investitionen in die Wasserstoffproduktion, -speicherung und die Infrastruktur zur Kohlenstoffabscheidung und -speicherung (CCS) voran und beeinflusst damit maßgeblich die Nachfrage nach leistungsstarken Industrieventilen und -antrieben. Diese Anwendungen erfordern Ventile, die extremen Drücken, kryogenen Temperaturen und korrosiven Medien mit hoher Präzision und Langlebigkeit standhalten.

- Wasserstoff stellt aufgrund seiner geringen Molekülgröße und hohen Entflammbarkeit besondere Herausforderungen an die Abdichtung und Eindämmung dar. Daher entwickeln Hersteller spezielle Ventiltechnologien mit fortschrittlichen Sitzdesigns, Metall-Metall-Dichtungen und leckagefreien Antrieben, um grüne Wasserstoff-Elektrolyseure, Brennstoffzellensysteme und Wasserstoff-Tankstellennetze zu unterstützen.

- Ebenso benötigen CCS-Anlagen hochzuverlässige Ventilsysteme, die unter überkritischen CO₂-Bedingungen betrieben werden können. Der Bedarf an leckagefreien, hochintegrierten Ventilen in Kompressorstationen, Pipelines und Injektionsbohrungen treibt Innovationen in den Bereichen Materialwissenschaft, Antriebssteuerung und Sicherheitsmechanismen voran.

- Länder in Europa, Nordamerika und im asiatisch-pazifischen Raum investieren massiv in Pilotprojekte und Infrastruktur für Wasserstoff und CCS, unterstützt durch Netto-Null-Roadmaps und staatliche Förderung. Dieser starke Infrastrukturausbau schafft neue Nachfragezentren für fortschrittliche Ventilantriebslösungen, die für nachhaltigkeitsorientierte Energiewendeprojekte entwickelt wurden.

Marktdynamik für Industrieventile und -antriebe

Treiber

„Zunehmende Modernisierung und Automatisierung der Infrastruktur in der Prozessindustrie“

- Steigende globale Investitionen in die Modernisierung der Infrastruktur treiben die Nachfrage nach fortschrittlichen Ventil- und Antriebssystemen in Branchen wie Öl und Gas, Wasseraufbereitung, Energie und Fertigung an. Der Trend zu Energieeffizienz, Fernsteuerung und reduzierten Ausfallzeiten zwingt die Industrie dazu, herkömmliche manuelle Ventile durch automatisierte, sensorgesteuerte Alternativen zu ersetzen.

- So stellte das US-Energieministerium im Februar 2025 1,2 Milliarden US-Dollar für Raffineriemodernisierungsprojekte bereit, wobei ein erheblicher Teil für intelligente Durchflussregelungssysteme vorgesehen war. Diese Investitionen zielen darauf ab, Emissionen zu reduzieren, den Energieverbrauch zu verbessern und die Industrie 4.0-Fähigkeit durch Automatisierung und Digitalisierung kritischer Fluidhandhabungsanlagen zu fördern.

- Ebenso ermutigt der Grüne Industrieplan der Europäischen Union die Prozessindustrie, automatisierte Ventilnetzwerke einzusetzen, um die Dekarbonisierungs- und Sicherheitsziele zu erreichen. Mitgliedsstaaten wie Deutschland und Frankreich bieten Anreize für die Umstellung auf IIoT-integrierte Antriebe, die vorausschauende Wartung und Echtzeit-Durchflussoptimierung ermöglichen.

- In Schwellenländern wie Indien und Südostasien fördern die rasante Urbanisierung und Industrialisierung den Bau neuer Wasserwerke, Chemieanlagen und Kraftwerke – allesamt mit skalierbaren, automatisierten Ventilinfrastrukturen. Regierungen fördern zudem die lokale Fertigung von Durchflussregelkomponenten, um die Importabhängigkeit zu verringern und die industrielle Widerstandsfähigkeit zu stärken.

- Globale EPC-Auftragnehmer und Versorgungsunternehmen spezifizieren bei neuen Projektausschreibungen zunehmend intelligente Ventilsysteme mit digitalen Stellungsreglern und Ferndiagnosefunktionen. Dieser Wandel spiegelt die wachsende Präferenz für automatisierungsfähige Komponenten wider, die manuelle Eingriffe reduzieren und die Lebensdauer verbessern.

Einschränkung/Herausforderung

„Unterbrechungen in der Lieferkette und Volatilität der Rohstoffpreise“

- Der Markt für Industrieventile und -antriebe wird erheblich von Schwankungen der Rohstoffpreise und Störungen in der globalen Lieferkette beeinflusst. Wichtige Komponenten wie Edelstahl, Gusseisen, Messing und Speziallegierungen unterliegen Preisschwankungen aufgrund von Faktoren wie globalen Handelsspannungen, geopolitischer Instabilität und Nachfrageschwankungen in wichtigen Endverbrauchssektoren wie Öl und Gas sowie Energieerzeugung.

- Diese Unsicherheiten wirken sich direkt auf die Kostenstruktur der Fertigung aus und beeinträchtigen die Gewinnmargen von Zulieferern und OEMs. So führen beispielsweise plötzliche Preisspitzen bei Rohstoffen häufig zu Preisanpassungen, längeren Lieferzeiten oder Auftragsverschiebungen – insbesondere bei Projekten mit knappen Budgets oder starren Zeitplänen.

- Darüber hinaus haben die COVID-19-Pandemie und die darauffolgenden globalen Ereignisse erhebliche Schwachstellen in der globalen Logistik und der Komponentenbeschaffung offengelegt. Der Markt ist weiterhin mit verlängerten Lieferzeiten, Engpässen bei kritischen Komponenten und einer begrenzten Verfügbarkeit von Fachkräften in einigen Regionen konfrontiert, was zu Projektverzögerungen und betrieblichen Ineffizienzen für die Endverbraucher führt.

- Diese Unvorhersehbarkeit auf der Angebotsseite erschwert es Herstellern von Ventilen und Antrieben, eine konstante Produktverfügbarkeit sicherzustellen, Lieferpläne einzuhalten und langfristige Verträge zu erfüllen – insbesondere in Branchen wie Energie, Wasseraufbereitung und Energie, in denen Projektkontinuität unerlässlich ist. Infolgedessen erweisen sich Beschaffungsrisiken und Engpässe in der Lieferkette als kritische Hemmnisse für Marktwachstum und globale Skalierbarkeit.

Marktumfang für Industrieventile und -antriebe

Der Markt ist nach Typ, Material, Anwendung, Endbenutzer und Kühlart (für Aktuatoren) segmentiert .

|

Segmentierung |

Untersegmentierung |

|

Nach Typ |

|

|

Nach Material |

|

|

Nach Anwendung |

|

|

Nach Endbenutzer |

|

|

Nach Kühlart |

|

Marktumfang für Industrieventile und -antriebe

• Nach Typ

Der Markt umfasst Vierteldrehventile (Kugel, Drosselklappe), Mehrdrehventile (Schieber, Durchgang), Regelventile sowie pneumatische, elektrische und hydraulische Antriebe. Vierteldrehventile dominieren 2025 den Markt und werden häufig in der Öl- und Gasindustrie, der Wasseraufbereitung und der Chemie zur schnellen Absperrung und Durchflussregelung eingesetzt. Elektrische Antriebe erfreuen sich aufgrund ihres sauberen Energieprofils, des geringeren Wartungsaufwands und der Kompatibilität mit digitalen Steuerungssystemen in Industrie 4.0-Umgebungen zunehmender Beliebtheit.

• Nach Material

Zu den wichtigsten Materialien zählen Gusseisen, Stahl (Edelstahl, Kohlenstoffstahl), Legierungen (Bronze, Messing, andere) und andere. Edelstahl ist das führende Material und wird aufgrund seiner Langlebigkeit und Korrosionsbeständigkeit in aggressiven Medien geschätzt. Gusseisen ist für allgemeine Anwendungen kostengünstig, während Legierungen in Hochdruck- und Hochtemperaturprozessen im Energie- und Raffineriesektor bevorzugt werden.

• Nach Anwendung

Zu den Anwendungen gehören Durchflussregelung, Isolierung, Sicherheitsentlastung und Regulierung. Die Durchflussregelung wird 2025 den größten Anteil haben und ist in der kontinuierlichen und diskontinuierlichen Prozessindustrie unverzichtbar. Sicherheitsentlastungsanwendungen gewinnen aufgrund zunehmender Sicherheitsvorschriften und des Bedarfs an Druckregelung in kritischen Systemen, insbesondere in der Energie- und Chemieproduktion, an Bedeutung .

• Durch Endbenutzer

Zu den Endverbrauchern zählen unter anderem die Öl- und Gasindustrie, die Wasser- und Abwasserwirtschaft, die Energieerzeugung, die Chemie- und Petrochemieindustrie, die Lebensmittel- und Getränkeindustrie, die Pharmaindustrie, die Zellstoff- und Papierindustrie. Die Öl- und Gasindustrie dominiert aufgrund ihrer umfangreichen Infrastruktur und der Notwendigkeit eines zuverlässigen Durchflussmanagements im Upstream-, Midstream- und Downstream-Bereich. Wasser- und Abwasserversorger investieren in die Ventilautomatisierung, um die Durchflusseffizienz zu verbessern und Leckagen in den Netzen zu reduzieren.

• Nach Kühltyp (für Aktuatoren)

Zu den Kühltechnologien für Aktuatoren gehören Luftkühlung, Flüssigkeitskühlung und lüftergestützte Wärmeregelung. Luftbasierte Systeme sind nach wie vor am weitesten verbreitet, da sie einfach zu bedienen und kostengünstig sind. Flüssigkeitskühlung gewinnt jedoch zunehmend an Beliebtheit bei Antriebssystemen mit hoher Leistung oder hoher Frequenz, insbesondere in Kraftwerken und im Bergbau. Lüftergestützte Wärmeregelung wird bevorzugt, wenn eine schnelle Wärmeableitung erforderlich ist, um Überhitzung und Leistungseinbußen zu vermeiden.

Regionale Analyse des Marktes für Industrieventile und -antriebe

- Der asiatisch-pazifische Raum nimmt aufgrund der schnellen Industrialisierung, Urbanisierung und erheblichen Infrastrukturentwicklung in Ländern wie China, Indien und Südostasien eine beherrschende Stellung auf dem Markt für Industrieventile und -antriebe ein.

- Das Wachstum in Branchen wie Öl und Gas, chemischer Verarbeitung, Energieerzeugung und Wasseraufbereitung hat die Nachfrage nach Industriearmaturen angekurbelt. Darüber hinaus treiben der zunehmende Einsatz intelligenter Technologien und Automatisierung im Fertigungssektor sowie staatliche Investitionen in große Infrastrukturprojekte das Marktwachstum weiter voran.

Markteinblick für Industrieventile und -antriebe in den USA

Die USA sind aufgrund ihrer umfassenden Öl- und Gasinfrastruktur, ihrer Stromerzeugungskapazitäten und ihrer hochautomatisierten Industrie führend auf dem nordamerikanischen Markt. Die Präsenz wichtiger Akteure wie Emerson und Flowserve sowie erhebliche Investitionen in die Schiefergasförderung, LNG-Terminals und industrielle Umrüstungen stärken die Dominanz des Landes.

Markteinblick für Industrieventile und -antriebe in Deutschland

Deutschland ist der führende Markt in Europa. Unterstützt wird das Land durch seinen fortschrittlichen Fertigungssektor, strenge Umweltvorschriften und eine starke Präsenz in der Chemie-, Pharma- und Energiebranche. Der Schwerpunkt Deutschlands auf industrieller Automatisierung, der Implementierung von Industrie 4.0 und Initiativen zur Energiewende treibt die anhaltende Nachfrage nach leistungsstarken Ventil- und Antriebssystemen voran.

Markteinblick für Industrieventile und -antriebe in China

China nimmt im asiatisch-pazifischen Raum die Spitzenposition ein. Dies ist auf die rasante Industrialisierung, groß angelegte Infrastrukturprojekte und die Dominanz in Sektoren wie Energie, Petrochemie und Wasseraufbereitung zurückzuführen. Die staatliche Förderung intelligenter Fertigung und der Ausbau der inländischen Ventilproduktionskapazitäten festigen Chinas Führungsposition weiter.

Markteinblicke für Industrieventile und -antriebe in Saudi-Arabien

Naher Osten und Afrika – Saudi-Arabien ist aufgrund seiner umfangreichen Öl- und Gasaktivitäten, Raffinerieerweiterungen und Investitionen in nachgelagerte petrochemische Projekte führend im Nahen Osten und Afrika. Nationale Programme wie Vision 2030 legen den Schwerpunkt auf die Modernisierung der Infrastruktur und die Diversifizierung der Industrie, was die Nachfrage nach automatisierten Durchflussregelungssystemen erhöht.

Markteinblick für Industrieventile und -antriebe in Brasilien

Brasilien ist der dominierende Akteur in Südamerika. Der Erfolg basiert auf seiner bedeutenden Bergbautätigkeit, der Ölförderung (einschließlich Tiefseeprojekten) und steigenden Investitionen in die Wasser- und Abwasserinfrastruktur. Staatliche Anreize für die industrielle Modernisierung und die lokale Fertigung unterstützen das anhaltende Wachstum des Sektors.

Marktanteile für Industrieventile und -antriebe

Der Markt für Industrieventile und -antriebe wird hauptsächlich von einer Kombination aus etablierten Herstellern industrieller Ausrüstung und spezialisierten Anbietern von Automatisierungstechnologie angeführt, darunter:

- Flowserve Corporation (USA)

- Emerson Electric Co. (USA)

- Rotork Plc (Großbritannien)

- Siemens AG (Deutschland)

- Schlumberger Limited (USA)

- IMI Plc (Großbritannien)

- Honeywell International Inc. (USA)

- ABB Ltd. (Schweiz)

- Festo SE & Co. KG (Deutschland)

- Bürkert Fluid Control Systems (Deutschland)

Neueste Entwicklungen auf dem Markt für Industrieventile und -antriebe

- Im März 2025 stellte Emerson eine neue Serie digitaler Ventilstellungsregler mit integrierter KI-Diagnose vor, die die prädiktive Fehlererkennung in kritischen Prozessleitungen verbessern soll. Diese Innovation soll die Betriebssicherheit verbessern und ungeplante Ausfallzeiten in komplexen Industriesystemen reduzieren.

- Im Januar 2025 stellte Rotork eine fortschrittliche elektrische Antriebsplattform mit intelligenter Drehmomentregelung und Cloud-basierter Überwachung vor. Die auf Wasserversorgungssysteme ausgerichtete Lösung ermöglicht eine präzise Durchflussregelung und unterstützt Ferndiagnosen für eine effizientere Wartung.

- Im November 2024 erweiterte Flowserve seine Produktionskapazitäten in Indien, um der steigenden Nachfrage im asiatisch-pazifischen Raum gerecht zu werden. Der Schritt unterstützt Großprojekte in den Bereichen Öl, Gas und Wärmekraft und stärkt die regionale Präsenz und die Lieferkettenkapazitäten des Unternehmens.

- Im August 2024 brachte Siemens modulare Ventilautomatisierungssysteme auf den Markt, die speziell für wasserstofffähige Industrieanlagen entwickelt wurden. Diese Entwicklung unterstützt den globalen Wandel hin zur Dekarbonisierung und steht im Einklang mit den Zielen für saubere Energie in allen energieintensiven Sektoren .

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.