Global Industrial Wheeled Loader Market

Marktgröße in Milliarden USD

CAGR :

%

USD

14.87 Billion

USD

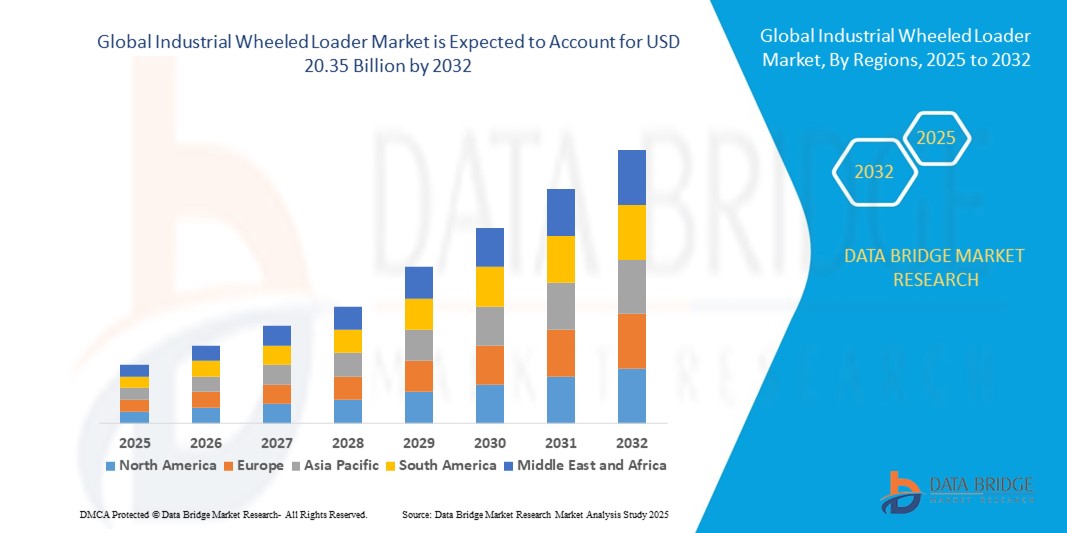

20.35 Billion

2024

2032

USD

14.87 Billion

USD

20.35 Billion

2024

2032

| 2025 –2032 | |

| USD 14.87 Billion | |

| USD 20.35 Billion | |

| % | |

|

Globale Marktsegmentierung für industrielle Radlader nach Produkttyp (Kompakt-Radlader und Standard-Radlader), Endverbraucher (Bau, Bergbau, Landwirtschaft und Industrie) – Branchentrends und Prognose bis 2032

Marktgröße für industrielle Radlader

- Der globale Markt für industrielle Radlader hatte im Jahr 2024 einen Wert von 14,87 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 20,35 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 4,0 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Einführung mechanisierter Materialtransportgeräte in den Bereichen Bauwesen, Bergbau, Landwirtschaft und Industrie vorangetrieben, gepaart mit Fortschritten in der Ladertechnologie, die Effizienz, Haltbarkeit und Bedienerkomfort verbessern.

- Darüber hinaus beschleunigen steigende Infrastrukturinvestitionen, die schnelle Urbanisierung und der wachsende Bedarf an leistungsstarken, vielseitigen Geräten, die in unterschiedlichem Gelände eingesetzt werden können, die Verbreitung industrieller Radlader und kurbeln damit das Wachstum der Branche deutlich an.

Marktanalyse für industrielle Radlader

- Industrielle Radlader sind Hochleistungsmaschinen zum Laden, Transportieren und Umschlagen von Schüttgütern in verschiedenen Anwendungsbereichen, vom Baugewerbe und Bergbau bis hin zu Landwirtschaft und Industrie. Sie werden für ihre hohe Tragfähigkeit, Wendigkeit und Kompatibilität mit verschiedenen Anbaugeräten geschätzt und ermöglichen so vielseitige Einsatzmöglichkeiten.

- Die steigende Nachfrage nach industriellen Radladern wird vor allem durch groß angelegte Infrastrukturprojekte, die Ausweitung der Bergbauaktivitäten und technologische Innovationen wie kraftstoffsparende Motoren, Telematik sowie Hybrid- oder Elektromodelle angetrieben, die die Produktivität steigern und gleichzeitig die Betriebskosten und die Umweltbelastung senken sollen.

- Nordamerika dominierte den Markt für industrielle Radlader mit einem Anteil von 40,5 % im Jahr 2024 aufgrund der zunehmenden Infrastrukturentwicklung, städtischer Bauprojekte und starker Mechanisierungstrends im Bau- und Industriesektor

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der rasanten Urbanisierung, groß angelegter Infrastrukturprojekte und steigender Industrieaktivitäten in Ländern wie China, Indien und Japan die am schnellsten wachsende Region im Markt für industrielle Radlader sein.

- Das Segment der Standard-Radlader dominierte den Markt mit einem Marktanteil von 62,5 % im Jahr 2024 aufgrund ihrer hohen Tragfähigkeit, Vielseitigkeit und Eignung für Schwerlasteinsätze im Bau-, Bergbau- und Industriesektor. Standardlader werden aufgrund ihrer robusten Konstruktion, der fortschrittlichen Hydraulik und der Fähigkeit, große Materialmengen effizient zu handhaben, bevorzugt. Ihre Kompatibilität mit verschiedenen Anbaugeräten wie Schaufeln, Gabeln und Greifern erhöht ihre betriebliche Flexibilität zusätzlich und macht sie zur ersten Wahl für Großprojekte.

Berichtsumfang und Marktsegmentierung für industrielle Radlader

|

Eigenschaften |

Wichtige Markteinblicke für industrielle Radlader |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage. |

Markttrends für industrielle Radlader

Zunehmende Verbreitung von Hybrid- und Elektro-Radladern

- Die steigende Nachfrage nach Hybrid- und Elektro-Radladern spiegelt den Bedarf an Kraftstoffeffizienz, Emissionsreduzierung und Betriebskosteneinsparungen wider und veranlasst Hersteller und Flottenbesitzer, in modernisierte, nachhaltige Geräte zu investieren.

- So haben beispielsweise Caterpillar Inc., Komatsu Ltd. und Volvo Construction Equipment Hybrid- und vollelektrische Radladermodelle mit fortschrittlicher Batterietechnologie und Energierückgewinnungssystem auf den Markt gebracht, die den Kraftstoffverbrauch senken und strengere Emissionsvorschriften erfüllen. Dies fördert die Akzeptanz in der Bau-, Bergbau- und Materialtransportbranche.

- Ausweitung der Infrastrukturprojekte und hohe Bautätigkeit beschleunigen den Ersatz älterer Dieselmodelle durch neue Elektro- und Hybridlader und unterstützen so Produktivitätssteigerungen und die Einhaltung gesetzlicher Vorschriften.

- Technologische Fortschritte wie Telematik, autonomer Betrieb und IoT-fähige Diagnose verbessern die Maschinenleistung und den Kundennutzen und fördern das Marktwachstum für intelligentere, vernetzte Radlader

- Das schnelle Wachstum im Miet- und Leasingmarkt ermöglicht kleineren Unternehmen und kurzfristigen Projekten einen breiteren Zugang zu den neuesten Hybrid- und Elektroladertechnologien

- Der zunehmende Fokus auf Bedienersicherheit und Ergonomie führt zu verbesserten Laderkabinen, besserer Sicht und erhöhtem Komfort und unterstützt die allgemeine Einführung fortschrittlicher Laderdesigns in der Branche.

Marktdynamik für industrielle Radlader

Treiber

Steigende Infrastrukturinvestitionen

- Steigende globale Infrastrukturinvestitionen in Straßen, Brücken, Gewerbebauten und öffentliche Versorgungsbetriebe führen zu einer starken Nachfrage nach Radladern, die Schüttgüter effizient handhaben und die Projektabwicklung unterstützen.

- So haben beispielsweise umfangreiche staatliche Ausgaben für Bauprojekte in Regionen wie Nordamerika, Europa und dem asiatisch-pazifischen Raum, wo Unternehmen wie Caterpillar und Liebherr Hochleistungslader für Erdbewegung und Materialtransport anbieten, zu einem zweistelligen Wachstum der Ladernachfrage beigetragen.

- Die zunehmende Urbanisierung und das Bevölkerungswachstum erfordern mehr Ausrüstung für die Landentwicklung, Sanierung und Abfallwirtschaft, was die Nutzung weiter vorantreibt

- Die Nachfrage nach modernen Ladern, die für verschiedene Anwendungen geeignet sind – vom Bergbau über die Abfallwirtschaft bis hin zur Forstwirtschaft – ermöglicht es Herstellern, ihr Produktangebot zu diversifizieren und breitere Märkte zu erschließen.

- Darüber hinaus veranlassen alternde Maschinenflotten und der Fokus auf Betriebseffizienz die Flottenbesitzer dazu, auf moderne Radlader mit längerer Lebensdauer und geringeren Wartungskosten umzusteigen. Das durch Infrastrukturinvestitionen vorangetriebene Wachstum des Mietmarktes ermöglicht eine kostengünstige Flottenskalierung und den Zugang zu den neuesten Ladertechnologien.

Einschränkung/Herausforderung

Hohe Treibstoffkosten und Emissionen

- Anhaltend hohe Kraftstoffkosten und Emissionsdruck stellen für die Nutzer herkömmlicher Diesel-Radlader eine Herausforderung hinsichtlich der Rentabilität und der Einhaltung gesetzlicher Vorschriften dar und führen zu einer allmählichen Umstellung auf alternative Antriebe.

- So sind beispielsweise kleinere Bauunternehmen und landwirtschaftliche Betriebe oft mit größeren finanziellen Belastungen durch schwankende Kraftstoffpreise und steigende Umweltabgaben konfrontiert, was die Modernisierung ihrer Flotten ohne erhebliche Kapitalinvestitionen erschwert.

- Emissionsstandards wie Euro VI und Tier 4 Final in wichtigen Märkten erschweren den weiteren Einsatz älterer Diesellader und erfordern zwingende Nachrüstprogramme oder einen beschleunigten Geräteaustausch.

- Kostenprobleme im Zusammenhang mit der Anschaffung, Wartung und dem Betrieb von Hybrid-/Elektroladern verlangsamen eine breite Marktdurchdringung, insbesondere in Regionen mit begrenzten Subventionen oder Anreizen.

- Darüber hinaus erfordert das Erreichen optimaler Leistung und Zuverlässigkeit bei Elektro- oder Hybridladerkonstruktionen kontinuierliche Forschung und Entwicklung, Stabilität in der Lieferkette und qualifizierte Servicenetzwerke, was sowohl für Hersteller als auch für Endverbraucher eine Herausforderung darstellt.

Marktumfang für industrielle Radlader

Der Markt ist nach Produkttyp und Endbenutzer segmentiert.

- Nach Produkttyp

Der Markt für Industrieradlader ist nach Produkttyp in Kompaktradlader und Standardradlader unterteilt. Das Segment der Standardradlader hatte im Jahr 2024 mit 62,5 % den größten Marktanteil, was auf ihre hohe Tragfähigkeit, Vielseitigkeit und Eignung für Schwerlasteinsätze im Bau-, Bergbau- und Industriesektor zurückzuführen ist. Standardlader werden aufgrund ihrer robusten Konstruktion, ihrer fortschrittlichen Hydraulik und ihrer Fähigkeit, großflächige Materialtransporte effizient zu bewältigen, bevorzugt. Ihre Kompatibilität mit verschiedenen Anbaugeräten wie Schaufeln, Gabeln und Greifern erhöht ihre betriebliche Flexibilität zusätzlich und macht sie zur ersten Wahl für Großprojekte. Darüber hinaus hat die zunehmende Mechanisierung in Entwicklungsregionen die Nachfrage nach Standardladern zur Optimierung der Produktivität und zur Senkung der Arbeitskosten angekurbelt.

Das Segment der kompakten Radlader wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach Maschinen, die für beengte Platzverhältnisse und städtische Baustellen geeignet sind. Kompaktlader bieten hohe Wendigkeit, einfachen Transport und reduzierte Betriebskosten und eignen sich daher ideal für kleinere Bau- und Landschaftsbauprojekte. Die Integration fortschrittlicher Funktionen wie Telematik und kraftstoffsparender Motoren fördert die Verbreitung in Industrie und Landwirtschaft. Die zunehmende Bedeutung umweltfreundlicher und emissionsarmer Geräte unterstützt ebenfalls das Wachstum des Kompaktlader-Segments.

- Nach Endbenutzer

Der Markt für industrielle Radlader ist nach Endverbrauchern in die Sektoren Bauwesen, Bergbau, Landwirtschaft und Industrie unterteilt. Das Bausegment hielt 2024 den größten Marktanteil, angetrieben durch die rasante Urbanisierung, den Ausbau der Infrastruktur und steigende Investitionen in Wohn- und Gewerbeprojekte. Bauunternehmen setzen Radlader für Aufgaben wie Erdbewegung, Materialtransport und Baustellenvorbereitung ein, da diese Maschinen betriebliche Effizienz bieten und Projektlaufzeiten verkürzen. Die Nachfrage wird zusätzlich durch staatliche Initiativen zur Modernisierung der Infrastruktur und den Bedarf an zuverlässiger Ausrüstung sowohl an städtischen als auch an abgelegenen Projektstandorten gefördert.

Der Bergbausektor wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies ist auf die zunehmende Mineralexploration und den Bedarf an Hochleistungsladern für den Einsatz in rauen Umgebungen zurückzuführen. Bergbaubetriebe benötigen Maschinen mit hoher Haltbarkeit, Tragfähigkeit und fortschrittlichen Sicherheitsfunktionen für den Umgang mit schweren Materialien wie Erzen und Zuschlagstoffen. Die Integration von Telematik-, Automatisierungs- und vorausschauenden Wartungslösungen steigert die Effizienz von Bergbauladern und fördert ihren Einsatz sowohl im Über- als auch im Untertagebau.

Regionale Analyse des Marktes für industrielle Radlader

- Nordamerika dominierte den Markt für industrielle Radlader mit dem größten Umsatzanteil von 40,5 % im Jahr 2024, angetrieben durch den zunehmenden Ausbau der Infrastruktur, städtische Bauprojekte und starke Mechanisierungstrends in der Bau- und Industriebranche.

- Verbraucher und Unternehmen in der Region legen Wert auf leistungsstarke, langlebige Geräte, die auch anspruchsvolle Aufgaben effizient bewältigen können.

- Diese breite Akzeptanz wird durch fortschrittliche Händlernetzwerke, hohe verfügbare Einkommen und technologisch ausgerichtete Baupraktiken weiter unterstützt, wodurch Radlader zu unverzichtbaren Maschinen für gewerbliche und industrielle Projekte werden.

Markteinblicke für industrielle Radlader in den USA

Der US-Markt für industrielle Radlader erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch den schnellen Ausbau der Infrastruktur, den Straßenbau und Stadtentwicklungsprojekte. Bauunternehmer und Bauunternehmen setzen zunehmend auf Radlader aufgrund ihrer Vielseitigkeit, hohen Tragfähigkeit und Einsatzfähigkeit in unterschiedlichem Gelände. Die Nachfrage wird zusätzlich durch technologische Fortschritte wie kraftstoffsparende Motoren und Telematikintegration angetrieben, die die Betriebseffizienz steigern und die Wartungskosten senken.

Einblicke in den europäischen Markt für industrielle Radlader

Der europäische Markt für industrielle Radlader wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf den Fokus der Region auf die Modernisierung der Infrastruktur, nachhaltige Baupraktiken und den zunehmenden Einsatz schwerer Maschinen im Bau- und Bergbausektor zurückzuführen. Europäische Käufer legen Wert auf Langlebigkeit, Energieeffizienz und die Einhaltung strenger Emissionsnormen, was die Nachfrage nach technologisch fortschrittlichen Radladern fördert. Der Markt verzeichnet zudem einen zunehmenden Einsatz in industriellen und landwirtschaftlichen Anwendungen, was zu einem stetigen Wachstum beiträgt.

Markteinblicke für industrielle Radlader in Großbritannien

Der britische Markt für industrielle Radlader wird voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch die zunehmende Zahl städtischer Bauprojekte und industrieller Entwicklungen. Bauunternehmer und Kommunen bevorzugen leistungsstarke Radlader für Materialtransport und Baustellenvorbereitung. Das Marktwachstum wird zusätzlich durch staatliche Initiativen zur Modernisierung der Infrastruktur und die Nachfrage nach zuverlässigen, vielseitigen Maschinen für städtische und ländliche Projekte vorangetrieben.

Markteinblick für industrielle Radlader in Deutschland

Der deutsche Markt für industrielle Radlader wird voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, angetrieben durch den Fokus des Landes auf Industrieautomatisierung, Baumodernisierung und Bergbauaktivitäten. Deutschlands Schwerpunkt auf technologische Innovation, Nachhaltigkeit und Effizienz fördert die Einführung von Radladern mit fortschrittlicher Hydraulik und Telematik. Die Integration umweltfreundlicher Motoren und Präzisionsanbaugeräte entspricht den lokalen Vorschriften und Verbrauchererwartungen und fördert das Marktwachstum.

Markteinblick für industrielle Radlader im asiatisch-pazifischen Raum

Der Markt für industrielle Radlader im asiatisch-pazifischen Raum wird zwischen 2025 und 2032 voraussichtlich die höchste jährliche Wachstumsrate aufweisen. Begünstigt wird dies durch die rasante Urbanisierung, groß angelegte Infrastrukturprojekte und steigende Industrieaktivitäten in Ländern wie China, Indien und Japan. Zunehmende Mechanisierung, staatliche Investitionen in den Bausektor und wachsende Industriezweige treiben die Verbreitung von Radladern voran. Die Verfügbarkeit kostengünstiger Maschinen regionaler Hersteller und wachsende Händlernetze verbessern die Zugänglichkeit und Verbreitung in Wohn-, Industrie- und Landwirtschaftsprojekten zusätzlich.

Markteinblick für industrielle Radlader in Japan

Der japanische Markt für industrielle Radlader gewinnt aufgrund der hohen Technologieakzeptanz, städtischer Sanierungsprojekte und der Nachfrage nach effizienten Bau- und Materialtransportmaschinen an Dynamik. Japanische Bauunternehmer schätzen kompakte, vielseitige Lader, die auch auf engstem Raum eingesetzt werden können und gleichzeitig eine hohe Produktivität gewährleisten. Die Integration mit fortschrittlichen Steuerungen und Telematik steigert die Betriebseffizienz und unterstützt das Wachstum sowohl im Industrie- als auch im Bausektor.

Markteinblicke für industrielle Radlader in China

Der chinesische Markt für industrielle Radlader hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, angetrieben durch die rasante Urbanisierung, Industrialisierung und den groß angelegten Infrastrukturausbau. Die expandierenden Bau- und Bergbausektoren des Landes sind stark auf langlebige Radlader mit hoher Kapazität angewiesen. Wettbewerbsfähige Preise, starke inländische Fertigungskapazitäten und die zunehmende Nutzung fortschrittlicher Technologien im Maschinenbereich sind Schlüsselfaktoren für das Marktwachstum in China.

Marktanteil industrieller Radlader

Die Industriebranche für Radlader wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Caterpillar Inc. (USA)

- Komatsu Ltd. (Japan)

- Volvo Construction Equipment (Schweden)

- JCB (Großbritannien)

- SANY Heavy Industry Co., Ltd. (China)

- Zoomlion Schwerindustrie Wissenschaft & Technologie Co., Ltd. (China)

- Deere & Company (USA)

- Firmengruppe Liebherr (Schweiz)

- Terex Corporation (USA)

- XCMG-Gruppe (China)

Neueste Entwicklungen auf dem globalen Markt für industrielle Radlader

- Im September 2024 eröffnete Volvo Construction Equipment (Volvo CE) in seinem schwedischen Werk Arvika neue Anlagen, um die Produktion von elektrischen Radladern zu steigern. Damit unterstreicht Volvo sein Engagement für die Dekarbonisierung von Baumaschinen und die steigende Nachfrage nach emissionsfreien Maschinen. Der Schritt unterstützt Volvos ehrgeiziges Ziel, bis 2040 fossilfreie Maschinen zu bauen und sicherzustellen, dass Elektromaschinen bis 2030 35 % seines Umsatzes ausmachen.

- Im Juli 2024 kündigte die Liebherr-Werk Bischofshofen GmbH eine deutliche Erweiterung ihrer Produktionskapazitäten durch den Bau einer neuen Produktionsstätte für kleine Radlader in der Steiermark, Österreich, an. Dieser strategische Schritt zielt darauf ab, die weltweit steigende Nachfrage nach kompakten Radladern zu bedienen. Die Fertigstellung ist für 2029 geplant. Die aktuelle Kapazität des Standorts von 7.000 Einheiten pro Jahr wird nach Inbetriebnahme auf 10.000 Einheiten steigen. Damit stärkt das Unternehmen seine Position im wachstumsstarken Segment der Kompaktlader. Das Werk wird die Modelle L 504 bis L 518 produzieren und OEM-Partner wie Claas und John Deere beliefern. Dies stärkt die Wettbewerbsfähigkeit von Liebherr und stärkt die Fähigkeit, verschiedene Märkte effizient zu bedienen.

- Im Juni 2024 gab Doosan Bobcat Pläne zur Errichtung seiner ersten Produktionsstätte in Mexiko bekannt. Die Produktionsstätte befindet sich in Salinas, Victoria. Der Betrieb soll 2026 aufgenommen werden. Diese Erweiterung erhöht die Laderproduktionskapazität des Unternehmens in Nordamerika um rund 20 % und ermöglicht es dem Unternehmen, die wachsende regionale Nachfrage besser zu bedienen. Durch die Erweiterung seines bestehenden Produktionsnetzwerks in Südkorea, Indien, China, Deutschland, Frankreich, der Tschechischen Republik und den USA um Mexiko stärkt Doosan Bobcat seine globale Produktionspräsenz und verbessert die Flexibilität der Lieferkette für den Markt für industrielle Radlader.

- Im März 2023 stellte Komatsu Ltd. einen Hybrid-Radlader vor, der Emissionen und Lärm reduzieren soll und damit globalen Nachhaltigkeitstrends und strengeren Umweltvorschriften entspricht. Diese Innovation stärkt Komatsus Portfolio im Bereich umweltfreundlicher Geräte und spricht umweltbewusste Käufer und Märkte an, die kohlenstoffarme Baulösungen bevorzugen. Durch die verbesserte Betriebseffizienz bei reduzierter Umweltbelastung positioniert sich Komatsu für Wachstum in Industrie- und Schwellenländern, die auf umweltfreundliche Baupraktiken setzen.

- Im Februar 2023 brachte Caterpillar Inc. eine neue Radladerserie mit verbesserter Kraftstoffeffizienz und fortschrittlichen Fahrerassistenzsystemen auf den Markt. Diese Verbesserungen erfüllen die wichtigsten Marktanforderungen nach Produktivität, Sicherheit und Betriebskostensenkung. Die fortschrittlichen Assistenzsysteme verbessern Präzision und Bedienkomfort und sprechen sowohl erfahrene Fahrer als auch neue Anwender in Bau, Bergbau und Industrie an. Diese Produkteinführung stärkt Caterpillars Wettbewerbsvorteil bei der Bereitstellung technologisch fortschrittlicher, leistungsorientierter Lösungen im Radladersegment.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.