Global Industry 4 0 Market

Marktgröße in Milliarden USD

CAGR :

%

USD

146.70 Million

USD

583.30 Million

2024

2032

USD

146.70 Million

USD

583.30 Million

2024

2032

| 2025 –2032 | |

| USD 146.70 Million | |

| USD 583.30 Million | |

| % | |

|

Globale Marktsegmentierung für Industrie 4.0 nach Technologie (Industrierobotik, Block Chain, Industriesensoren, Industrieller 3D-Druck , Maschinelles Sehen, Erweiterte Realität (XR), Cybersicherheit, Internet der Dinge (IoT), 3D-Druck, Erweiterte Mensch-Maschine-Schnittstelle (HMI), Big Data Predictive Maintenance, Augmented Reality und Virtual Reality, Künstliche Intelligenz, KI in der Fertigung, Digitaler Zwilling , AGVs und Maschinenzustandsüberwachung), Unternehmensgröße (Kleine und mittlere Unternehmen sowie Großunternehmen), Vertikal (Fertigung, Versorgungsunternehmen, Automobilindustrie, Elektro- und Elektronikgeräte, Industrieausrüstung, Luft- und Raumfahrt und Verteidigung, Elektronik und Konsumgüter, Chemie und Materialien, Lebensmittel und Landwirtschaft, Öl und Gas, Energie und Strom, Gesundheitswesen und andere), Komponenten (Hardware, Software, Dienstleistungen und Lösungen) – Branchentrends und Prognose bis 2032

Industrie 4.0 Marktgröße

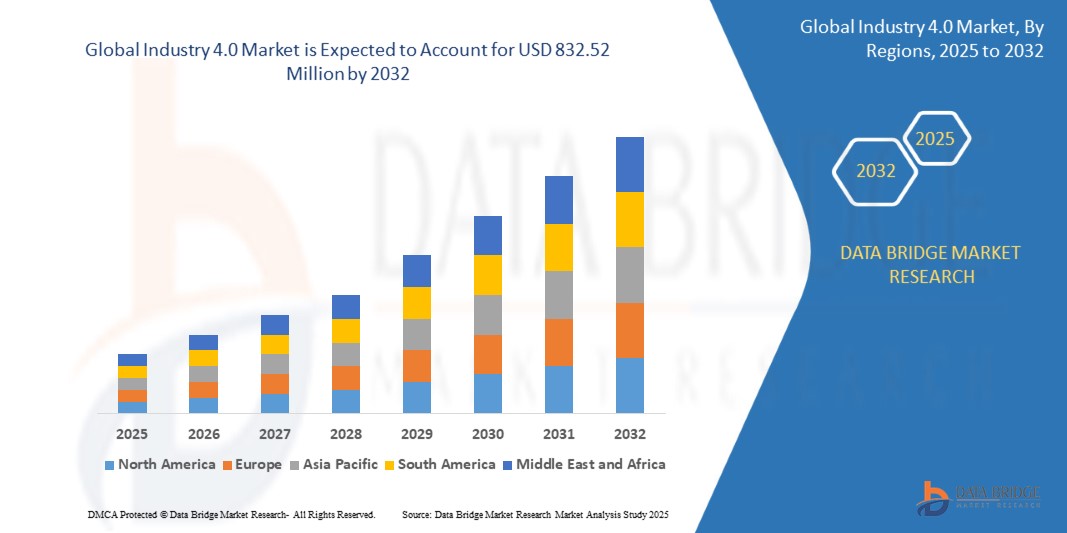

- Der globale Industrie 4.0-Markt wird im Jahr 2024 auf 195,30 Millionen US-Dollar geschätzt und soll bis 2032 832,52 Millionen US-Dollar erreichen , was einer jährlichen Wachstumsrate (CAGR) von 19,87 % im Prognosezeitraum entspricht.

- Dieses Wachstum wird durch Faktoren wie die zunehmende Automatisierung, die steigende Nachfrage nach intelligenten Fertigungslösungen und Fortschritte bei digitalen Technologien wie KI, IoT und Robotik vorangetrieben.

Industrie 4.0 Marktanalyse

- Industrie 4.0-Technologien transformieren die Fertigung und den industriellen Betrieb durch die Integration intelligenter Automatisierung, Echtzeitdaten und fortschrittlicher Analysen, um die Produktivität zu optimieren, Kosten zu senken und die Entscheidungsfindung in Branchen wie der Automobilindustrie, der Elektronikindustrie, dem Energiesektor und dem Gesundheitswesen zu verbessern.

- Die Nachfrage nach Industrie 4.0-Lösungen wird maßgeblich durch den steigenden Bedarf an Betriebseffizienz, vorausschauender Wartung und flexiblen Produktionssystemen getrieben, um den sich ändernden Marktanforderungen gerecht zu werden.

- Nordamerika wird voraussichtlich den Industrie 4.0-Markt mit einem Marktanteil von 30,7 % dominieren. Dies ist auf die Präsenz großer Technologieanbieter, die frühzeitige Einführung intelligenter Fertigung und erhebliche Investitionen in die digitale Infrastruktur zurückzuführen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der weit verbreiteten industriellen Automatisierung die am schnellsten wachsende Region im Industrie-4.0-Markt sein. Die Implementierung disruptiver Technologien wie IoT, KI und Robotik dürfte dieses Wachstum weiter beschleunigen.

- Das Hardware-Segment wird voraussichtlich den Markt mit einem Marktanteil von 50,01 % dominieren. Grund dafür ist die steigende Nachfrage nach intelligenten Technologien, die die Fertigungseffizienz verbessern, Ausfallzeiten reduzieren und die Produktqualität steigern können. Da immer mehr Unternehmen Industrie 4.0 einführen, wird die Nachfrage nach Hardwarekomponenten weiter steigen.

Berichtsumfang und Marktsegmentierung für Industrie 4.0

|

Eigenschaften |

Wichtige Markteinblicke zur Industrie 4.0 |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Industrie 4.0 Markttrends

“Integration of AI, IoT, and Edge Computing in Industrial Operations”

- One prominent trend in the evolution of Industry 4.0 is the increasing convergence of Artificial Intelligence (AI), the Internet of Things (IoT), and edge computing within industrial environments

- These technologies are enhancing real-time decision-making, enabling predictive maintenance, and optimizing asset utilization across manufacturing and production systems

- For instance, smart sensors integrated with edge computing are being deployed on factory floors to collect and process data locally, reducing latency and allowing immediate responses to anomalies, significantly improving production efficiency

- These advancements are reshaping industrial workflows, driving digital transformation across sectors, and fostering the development of highly autonomous and intelligent production systems

Industry 4.0 Market Dynamics

Driver

“Rising Demand for Automation and Smart Manufacturing”

- The increasing need for operational efficiency, reduced downtime, and improved product quality is significantly driving the adoption of Industry 4.0 technologies across various industries

- As global competition intensifies, manufacturers are seeking advanced solutions such as AI-driven analytics, robotics, and machine-to-machine communication to streamline operations and enhance productivity

- The growing focus on mass customization, real-time data monitoring, and predictive maintenance is accelerating the transition toward intelligent manufacturing systems

For instance,

- According to a 2023 report by the World Economic Forum, smart factories enabled by Industry 4.0 technologies have demonstrated up to 30% increases in productivity and 50% reductions in downtime, highlighting their transformative potential

- As industries across sectors such as automotive, aerospace, pharmaceuticals, and electronics embrace digital transformation, the demand for Industry 4.0 solutions is expected to rise significantly

Opportunity

“Expansion of Smart Factories and IoT-Enabled Systems”

- The growing adoption of smart factories, driven by the integration of Internet of Things (IoT) devices and sensors, presents a significant market opportunity in Industry 4.0. These systems enable real-time monitoring, predictive maintenance, and data-driven decision-making, enhancing overall productivity and efficiency

- IoT-enabled systems facilitate seamless communication between machines, operators, and supply chains, allowing for optimized operations and reduced downtime across manufacturing processes

- The shift toward intelligent, connected systems is expected to revolutionize industries like automotive, aerospace, and electronics, fostering faster production cycles and customized solutions

For instance,

- A report by Gartner in 2024 highlights that companies implementing IoT-based smart factory solutions can increase operational efficiency by up to 35%, while also reducing maintenance costs by up to 25%

- Da die Nachfrage nach maßgeschneiderten, flexiblen Produktionsmodellen steigt, bietet der IoT-gestützte Trend zur Smart Factory enormes Wachstumspotenzial für Unternehmen, die ihre betriebliche Flexibilität steigern und ihre Wettbewerbsvorteile sichern möchten.

Einschränkung/Herausforderung

„Hohe Implementierungskosten und Infrastrukturherausforderungen“

- Die hohen Vorlaufkosten für die Implementierung von Industrie 4.0-Technologien wie IoT-Systemen, KI-gestützter Analytik und Automatisierungslösungen stellen für Unternehmen, insbesondere kleine und mittlere Unternehmen (KMU), eine erhebliche Herausforderung dar.

- Die erheblichen Investitionen, die für die Modernisierung der bestehenden Infrastruktur, die Integration neuer Technologien und die Schulung des Personals erforderlich sind, können viele Unternehmen, insbesondere in Schwellenländern, von der Einführung von Industrie 4.0-Lösungen abhalten.

- Diese finanzielle Hürde kann zu einer langsameren Einführung in Sektoren führen, denen das notwendige Kapital für Investitionen in solche fortschrittlichen Technologien fehlt. Dies kann dazu führen, dass sich die Vorteile der Transformation zu Industrie 4.0 erst später entfalten können.

Zum Beispiel,

- Ein Bericht der International Manufacturing Technology Show (IMTS) aus dem Jahr 2023 stellte fest, dass viele Hersteller, insbesondere KMU, Schwierigkeiten haben, die Kosten für die Umstellung auf digitale Fabriken zu rechtfertigen, da sie Bedenken hinsichtlich des ROI und der Komplexität neuer Systemintegrationen haben.

- Infolgedessen können diese Herausforderungen hinsichtlich Kosten, Integration und Skalierbarkeit das Tempo einschränken, mit dem Unternehmen Industrie 4.0 vollständig umsetzen können, und ihre breitere Marktdurchdringung einschränken.

Industrie 4.0 Marktumfang

Der Markt ist nach Technologie, Unternehmensgröße, Branche und Komponente segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Technologie |

|

|

Nach Unternehmensgröße |

|

|

Nach Vertikal |

|

|

Nach Komponente |

|

Im Jahr 2025 wird die Hardware voraussichtlich den Markt dominieren und den größten Anteil im Komponentensegment haben.

Das Hardware-Segment wird voraussichtlich den Industrie-4.0-Markt mit einem Marktanteil von 50,01 % dominieren. Grund dafür ist die steigende Nachfrage nach intelligenten Technologien, die die Fertigungseffizienz verbessern, Ausfallzeiten reduzieren und die Produktqualität steigern können. Da immer mehr Unternehmen Industrie 4.0 einführen, wird die Nachfrage nach Hardwarekomponenten weiter steigen.

Es wird erwartet, dass die Fertigung im Prognosezeitraum den größten Anteil im vertikalen Segment ausmacht

Im Jahr 2025 wird das Fertigungssegment voraussichtlich den Markt mit einem Marktanteil von 31,01 % dominieren. Dies ist auf eine breite Palette von Technologien zurückzuführen, die es Unternehmen ermöglichen, effizienter zu arbeiten, Kosten zu senken und das Kundenerlebnis zu verbessern. Die Schlüsseltechnologie, die das Wachstum in der Fertigungsindustrie vorantreibt, ist das Internet der Dinge (IoT). IoT-fähige Sensoren überwachen die Geräteleistung und erkennen potenzielle Probleme, bevor sie zu ernsthaften Problemen werden.

Regionale Analyse des Industrie 4.0-Marktes

„Nordamerika hält den größten Anteil am Industrie 4.0-Markt“

- Nordamerika dominiert den Industrie 4.0-Markt mit dem größten Marktanteil von 30,7 %, was auf einen starken Fokus auf technologische Innovation, eine gut etablierte Fertigungsinfrastruktur und hohe Akzeptanzraten von Automatisierungs-, KI- und IoT-Technologien zurückzuführen ist.

- Die USA dominieren den Industrie 4.0-Markt in Nordamerika mit dem größten Marktanteil von 28,1 %, was auf ihre fortschrittlichen Industriezweige, darunter die Automobilindustrie, die Luft- und Raumfahrt und die Elektronik, sowie auf erhöhte Investitionen in die digitale Transformation und intelligente Fertigungstechnologien zurückzuführen ist.

- Die Präsenz großer Technologieunternehmen und die hohen Ausgaben für Forschung und Entwicklung stärken die Dominanz der Region weiter und fördern die Akzeptanz in zahlreichen Branchen.

- Regierungsinitiativen und ein günstiges regulatorisches Umfeld unterstützen weiterhin das schnelle Wachstum der Industrie 4.0-Technologien in Nordamerika und machen die Region zu einer Schlüsselregion für die Marktexpansion.

„Der asiatisch-pazifische Raum wird voraussichtlich die höchste jährliche Wachstumsrate im Industrie 4.0-Markt verzeichnen“

- Im asiatisch-pazifischen Raum wird das höchste Wachstum im Industrie-4.0-Markt erwartet, angetrieben durch schnelle Fortschritte in der Fertigung, die zunehmende Automatisierung und die Ausweitung industrieller IoT-Anwendungen.

- Länder wie China, Japan und Indien entwickeln sich zu Schlüsselakteuren, da sie erhebliche Investitionen in die industrielle Automatisierung, Robotik und KI tätigen, um die Produktivität in der Fertigung zu steigern.

- China mit seiner großen Produktionsbasis setzt auf Industrie 4.0-Technologien, um seine globale Wettbewerbsfähigkeit in Sektoren wie der Elektronik- und Automobilindustrie zu sichern. Indien hingegen modernisiert seine Fertigungsinfrastruktur mithilfe digitaler Lösungen.

- Japan, bekannt für seine technologische Kompetenz, ist weiterhin führend bei der Implementierung von Robotik und KI zur Optimierung seiner Industrieabläufe. Die zunehmende staatliche Förderung und private Investitionen beschleunigen das Wachstum von Industrie 4.0 in der gesamten Region weiter.

Marktanteile der Industrie 4.0

The market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, global presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to market.

The Major Market Leaders Operating in the Market Are:

- 3D Systems (U.S.)

- ABB Ltd. (Switzerland)

- Advantech Co., Ltd. (Taiwan)

- Basler AG (Germany)

- Cisco Systems, Inc. (U.S.)

- Cognex Corporation (U.S.)

- Daifuku Co., Ltd. (Japan)

- Emerson Electric Co. (U.S.)

- General Electric Company (GE) (U.S.)

- Honeywell International Inc. (U.S.)

- IBM Corporation (U.S.)

- Intel Corporation (U.S.)

- John Bean Technologies Corporation (JBT) (U.S.)

- NVIDIA Corporation (U.S.)

- Siemens AG (Germany)

- Stratasys Ltd. (Israel)

- Techman Robot Inc. (Taiwan)

- Universal Robots A/S (Denmark)

- Addverb Technologies Pvt. Ltd. (India)

- SEAT, S.A. (U.S.)

Latest Developments in Global Industry 4.0 Market

- In 2022, Panasonic Life Solutions India launched a state-of-the-art production facility in Sri City, specifically designed for the ECM industry. This Industry 4.0-enabled facility aims to address the rising demand within India by incorporating advanced automation, smart manufacturing technologies, and enhanced operational workflows. The strategic integration of Industry 4.0 solutions at this facility reflects the global trend toward digital transformation in manufacturing and highlights India’s growing role as a key contributor to the global Industry 4.0 market

- In 2022, a strategic partnership between Youngstown State University and the University of Northern Iowa's National Center for Defense Manufacturing and Machining secured USD 10 million in initial funding. The program plays a vital role in promoting the integration of Industry 4.0 solutions such as automation, digital twins, and additive manufacturing, contributing not only to national defense capabilities but also to the broader advancement of the global Industry 4.0 market through scalable innovation and workforce development

- In February 2021, Software AG and SAP SE entered into a strategic partnership to integrate SAP’s S/4HANA Cloud with Software AG’s TrendMiner analytics platform. The collaboration is designed to harness sensor-generated industrial data and apply advanced analytics to deliver real-time, actionable insights for enterprises undergoing digital transformation. This initiative supports the seamless convergence of IT and OT (operational technology), facilitating more intelligent, data-driven manufacturing ecosystems and accelerating the global shift toward smart, connected industrial operations

- In February 2021, ABB Ltd. unveiled GoFa, a collaborative robot engineered to support workers in performing ergonomically challenging and repetitive tasks. This next-generation cobot is designed to meet the growing demand for solutions capable of handling heavier payloads while ensuring operational safety and flexibility. The launch exemplifies the integration of intelligent robotics into manufacturing systems, advancing human-machine collaboration, reducing physical strain on workers, and accelerating the transition to smart, automated production facilities

- In March 2020, Cisco Systems Inc. and Microsoft Corporation formed a strategic collaboration to enable seamless data orchestration between Cisco IoT Edge and Azure IoT Cloud. This partnership delivers a pre-integrated edge-to-cloud IoT solution, enabling efficient data flow and real-time insights across connected industrial environments. This initiative promoting the integration of cloud and edge computing, which is essential for driving automation, predictive analytics, and intelligent decision-making within modern industrial operations

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.