Global Infection Surveillance Solutions Systems Market

Marktgröße in Milliarden USD

CAGR :

%

USD

832.00 Million

USD

2,259.24 Million

2025

2033

USD

832.00 Million

USD

2,259.24 Million

2025

2033

| 2026 –2033 | |

| USD 832.00 Million | |

| USD 2,259.24 Million | |

| % | |

|

Marktsegmentierung globaler Systeme für Infektionsüberwachungslösungen nach Produkten (Software und Dienstleistungen), Infektionsart (Chirurgische Wundinfektionen (SSI), Blutstrominfektionen (BSI), Harnwegsinfektionen (UTI), zentralvenöse Katheter-assoziierte Blutstrominfektionen (CLABSI), Katheter-assoziierte Harnwegsinfektionen (CAUTI) und Sonstige), Endnutzer (Krankenhäuser, Langzeitpflegeeinrichtungen, Kliniken, ambulante Operationszentren, akademische Einrichtungen und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Infektionsüberwachungssysteme

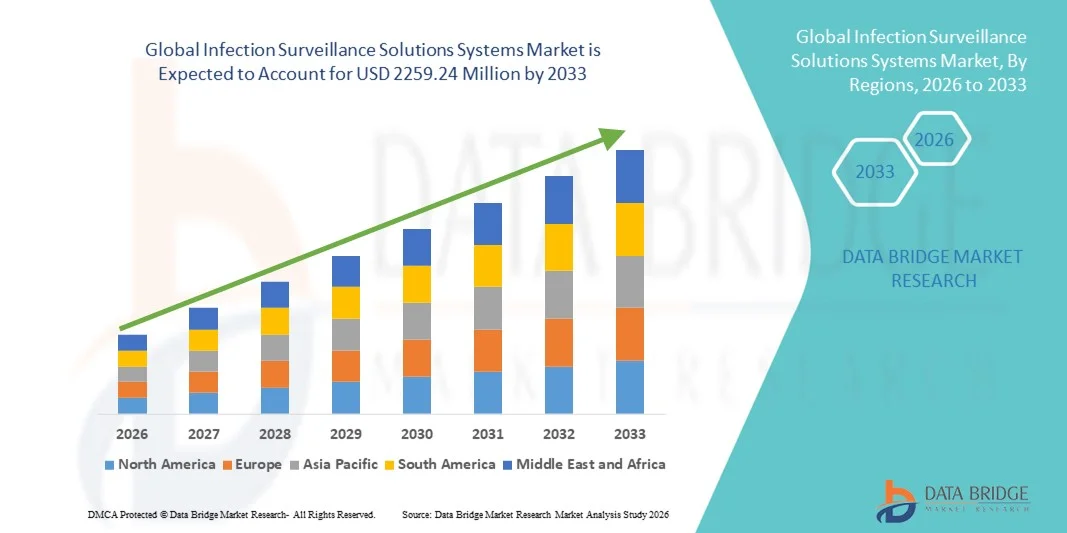

- Der globale Markt für Systeme zur Infektionsüberwachung hatte im Jahr 2025 einen Wert von 832,00 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 2259,24 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,30 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Nutzung digitaler Gesundheitstechnologien, fortschrittlicher Überwachungssysteme und datengestützter Infektionskontrollprotokolle in Krankenhäusern und Gesundheitseinrichtungen angetrieben.

- Darüber hinaus beschleunigt das wachsende Bewusstsein der Gesundheitsdienstleister für im Krankenhaus erworbene Infektionen und die regulatorischen Anforderungen an die Patientensicherheit die Einführung von Systemen zur Infektionsüberwachung und trägt somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für Systeme zur Infektionsüberwachung

- Systeme zur Infektionsüberwachung, die digitales Monitoring, Echtzeitanalysen und automatisierte Berichterstattung für im Gesundheitswesen erworbene Infektionen bieten, sind aufgrund ihrer Fähigkeit, die Patientensicherheit zu verbessern, Arbeitsabläufe zu optimieren und die Einhaltung gesetzlicher Vorschriften zu gewährleisten, zunehmend unverzichtbare Bestandteile moderner Krankenhaus- und Klinikhygieneprogramme.

- Die steigende Nachfrage nach Lösungen zur Infektionsüberwachung wird vor allem durch das wachsende Bewusstsein für im Krankenhaus erworbene Infektionen, strenge regulatorische Anforderungen und den zunehmenden Bedarf an datengestützten Infektionspräventionsstrategien angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 45 % den Markt für Infektionsüberwachungssysteme. Dies ist auf eine gut ausgebaute Gesundheitsinfrastruktur, die hohe Akzeptanz digitaler Gesundheitslösungen und die Präsenz führender Marktteilnehmer zurückzuführen. In den USA verzeichneten die Implementierungen von Infektionsüberwachungssystemen ein deutliches Wachstum, angetrieben durch technologische Fortschritte, verstärkte Initiativen zur Patientensicherheit und hohe Investitionen in Forschung und Entwicklung.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Infektionsüberwachungssysteme sein und bis 2025 einen Marktanteil von [fehlende Angabe] erreichen. Treiber dieses Wachstums sind die zunehmende Digitalisierung des Gesundheitswesens, das steigende Bewusstsein für Infektionsprävention und wachsende Investitionen in Krankenhäuser und Kliniken in Ländern wie China, Indien und Japan.

- Das Softwaresegment dominierte 2025 mit einem Marktanteil von 45,5 % den Markt, angetrieben durch die zunehmende Nutzung automatisierter Infektionserkennungsplattformen durch Krankenhäuser und Gesundheitseinrichtungen für Echtzeitüberwachung und Compliance-Berichterstattung.

Berichtsumfang und Marktsegmentierung für Infektionsüberwachungssysteme

|

Attribute |

Infektionsüberwachungssysteme – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Infektionsüberwachungssysteme

Verbesserter Komfort durch KI und datengesteuerte Integration

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Infektionsüberwachungssysteme ist die zunehmende Integration von fortschrittlichen Analysemethoden, künstlicher Intelligenz (KI) und Cloud-basierten Plattformen in die Arbeitsabläufe der Infektionsüberwachung. Dies ermöglicht Echtzeitüberwachung, die vorausschauende Erkennung von Ausbrüchen und die automatisierte Berichterstattung, was die Entscheidungsfindung in Krankenhäusern und im öffentlichen Gesundheitswesen verbessert.

- Beispielsweise können KI-gestützte Infektionsüberwachungssysteme automatisch Muster bei im Krankenhaus erworbenen Infektionen (HAI) erkennen, Anomalien kennzeichnen und Warnmeldungen für die Infektionskontrollteams generieren, wodurch die manuelle Nachverfolgung reduziert und die Reaktionszeit verbessert wird.

- Maschinelle Lernalgorithmen helfen bei der Vorhersage potenzieller Ausbrüche, indem sie historische Infektionsdaten, Patientendemografie und Umweltbedingungen analysieren, was proaktive Präventionsmaßnahmen ermöglicht.

- Cloudbasierte Plattformen bieten zentrale Dashboards für Infektionstrends in mehreren Einrichtungen und ermöglichen es Gesundheitsmanagern, die Einhaltung von Vorschriften zu überwachen, Kennzahlen zu erfassen und die Leistung effizient zu vergleichen.

- Die Integration mit elektronischen Patientenakten (EHRs) und Laborinformationssystemen (LIS) ermöglicht die automatische Datenerfassung, reduziert Fehler und gewährleistet eine genaue Berichterstattung gemäß den regulatorischen Anforderungen.

- Prädiktive und präskriptive Analysen ermöglichen gezielte Interventionen und helfen Gesundheitsdienstleistern, Ressourcen effektiv zuzuweisen und Hochrisikobereiche oder Patientengruppen zu priorisieren.

- Automatisierte Berichtsfunktionen verbessern die Einhaltung lokaler, regionaler und internationaler Standards und Vorschriften zur Infektionskontrolle.

- Die Einführung mobiler und ferngesteuerter Überwachungstools ermöglicht es dem Personal, auch außerhalb des Krankenhausgeländes, sofortige Warnungen vor potenziellen Infektionsrisiken zu erhalten, wodurch die Patientensicherheit und die betriebliche Effizienz verbessert werden.

- Cloudbasierte Plattformen unterstützen zudem kollaborative Forschung und Benchmarking und ermöglichen es Krankenhäusern und Kliniken, anonymisierte Daten für bessere Infektionsmanagementstrategien auszutauschen.

- Unternehmen wie Cerner, Hillrom und BioMérieux erweitern ihre Lösungen aktiv um KI-gestützte Dashboards und integrierte Berichtsfunktionen.

- Der Trend hin zu datengestützten, vernetzten Infektionsüberwachungssystemen verändert die Infektionspräventionsprotokolle grundlegend und prägt neue Standards für die Patientensicherheit.

- Krankenhäuser und Gesundheitsbehörden setzen zunehmend auf KI-gestützte Infektionsüberwachungsinstrumente, um eine schnellere Erkennung, geringere Infektionsraten und eine verbesserte betriebliche Effizienz zu erreichen.

Marktdynamik von Systemen für Infektionsüberwachung

Treiber

Zunehmender Bedarf an Echtzeit-Infektionsüberwachung und Einhaltung gesetzlicher Vorschriften

- Das zunehmende Bewusstsein für im Krankenhaus erworbene Infektionen (HAI) und die dringende Notwendigkeit einer rechtzeitigen Erkennung sind ein wichtiger Treiber des Marktwachstums.

- Beispielsweise brachte BioMérieux im März 2024 seine EPISEQ® HAI-Lösung auf den Markt, die Next-Generation-Sequenzierung und automatisierte Berichterstattung zur schnellen Erkennung von Infektionsausbrüchen in Gesundheitseinrichtungen kombiniert.

- Die zunehmende behördliche Kontrolle und die verpflichtenden Meldepflichten von Organisationen wie der CDC und der WHO zwingen Gesundheitseinrichtungen zur Einführung fortschrittlicher Überwachungssysteme.

- Die Integration von KI und Analytik in die Infektionsüberwachung hilft Einrichtungen, Infektionen in Echtzeit zu erkennen, zu verfolgen und darauf zu reagieren, wodurch die Ausbreitung von Krankenhausinfektionen reduziert und die Patientenergebnisse verbessert werden.

- Krankenhäuser investieren in die automatisierte Infektionsüberwachung, um die manuelle Datenerfassung zu minimieren, Fehler zu reduzieren und die Einhaltung regulatorischer Standards zu beschleunigen.

- Der zunehmende Fokus auf Patientensicherheit und die steigende Verbreitung von Systemen für elektronische Patientenakten (EHR) treiben die Nachfrage nach integrierten Lösungen zur Infektionsüberwachung voran.

- Das Aufkommen cloudbasierter und mobiler Lösungen ermöglicht Fernüberwachung und datengestützte Entscheidungsfindung, was die Effizienz der Arbeitsabläufe steigert.

- Die zunehmende Digitalisierung von Krankenhäusern, einschließlich IoT-verbundener medizinischer Geräte und Laborsysteme, unterstützt die Einführung umfassender Lösungen zur Infektionsüberwachung.

- Die Anbieter erweitern ihre Portfolios um prädiktive Analysen, wodurch Einrichtungen Infektionsausbrüche vorhersagen und präventive Maßnahmen optimieren können.

- Im Juli 2023 erweiterte Hillrom (BD) sein Portfolio im Bereich Infektionsprävention durch die Einführung einer cloudbasierten Analyseplattform zur Echtzeit-Verfolgung von Krankenhausinfektionen an mehreren Krankenhausstandorten.

- Die Einführung wird durch den globalen Fokus auf Pandemievorsorge und proaktive Infektionskontrollstrategien in Gesundheitseinrichtungen weiter beschleunigt.

- Die Integration automatisierter Dashboards, Warnmeldungen und Berichtstools gewährleistet schnellere Entscheidungen und trägt so zu besseren klinischen Ergebnissen und höherer betrieblicher Effizienz bei.

Zurückhaltung/Herausforderung

Datenschutz, hohe Implementierungskosten und Integrationskomplexität

- Bedenken hinsichtlich der Sicherheit und des Datenschutzes von Patientendaten stellen eine große Herausforderung für eine breitere Akzeptanz dar, da Infektionsüberwachungssysteme sensible Gesundheitsinformationen verarbeiten.

- Beispielsweise traten im Oktober 2022 bei einem regionalen Gesundheitsdienstleister Probleme beim Datenzugriff während der Integration der elektronischen Patientenakte in ein Infektionsüberwachungssystem auf, was potenzielle Cybersicherheitsrisiken verdeutlichte.

- Die vergleichsweise hohen Vorabinvestitionen, die für fortschrittliche Infektionsüberwachungssysteme erforderlich sind, einschließlich Software, KI-Modulen und Mitarbeiterschulungen, können die Einführung behindern, insbesondere in Entwicklungsländern.

- Die Integration in bestehende elektronische Patientenakten (EHRs), Laborinformationssysteme (LIS) und Krankenhausabläufe kann komplex sein und erfordert spezielle IT-Ressourcen sowie eine gezielte Schulung der Mitarbeiter, um die Systemfunktionen voll auszuschöpfen.

- Gesundheitseinrichtungen können während der anfänglichen Einführungsphase mit betrieblichen Herausforderungen konfrontiert sein, darunter Systemausfälle, Unterbrechungen der Arbeitsabläufe und Anpassungsschwierigkeiten des Personals.

- Um einen zuverlässigen Betrieb zu gewährleisten, sind kontinuierliche Software-Updates, Wartung und technischer Support erforderlich, was die Betriebskosten erhöht.

- Kleinere Kliniken und ambulante Behandlungszentren könnten die Einführung aufgrund von Kosten und fehlendem internen technischen Know-how verzögern.

- Die Gewährleistung der Interoperabilität zwischen verschiedenen Krankenhausabteilungen und Geräten ist entscheidend für die optimale Nutzung von Überwachungslösungen, kann aber bei der Umsetzung eine Herausforderung darstellen.

- Cloudbasierte Plattformen benötigen eine zuverlässige Netzwerkinfrastruktur, die in bestimmten Regionen eingeschränkt sein kann und somit die Echtzeit-Überwachungsfunktionen beeinträchtigt.

- Die Bewältigung dieser Herausforderungen durch robuste Verschlüsselung, Einhaltung von Datenschutzbestimmungen (HIPAA, DSGVO) und modulare, kosteneffiziente Lösungen wird für ein nachhaltiges Marktwachstum unerlässlich sein.

- Kooperationen zwischen Anbietern, staatliche Förderprogramme und skalierbare, abonnementbasierte Liefermodelle erweisen sich als potenzielle Lösungen zur Überwindung von Kosten- und Integrationshürden.

- Mit der Weiterentwicklung der Technologie wird erwartet, dass sich der Markt auf sichere, kostengünstige und hochgradig interoperable Lösungen konzentrieren wird, um eine breitere Akzeptanz im Gesundheitswesen zu fördern.

Marktübersicht für Infektionsüberwachungssysteme

Der Markt ist segmentiert nach Produkten, Infektionsart und Endverbraucher.

- Nebenprodukte

Basierend auf den Produkten ist der Markt für Infektionsüberwachungssysteme in Software und Dienstleistungen unterteilt. Das Softwaresegment dominierte 2025 mit einem Umsatzanteil von 45,5 % den größten Marktanteil. Dies ist darauf zurückzuführen, dass Krankenhäuser und Gesundheitseinrichtungen zunehmend automatisierte Plattformen zur Infektionserkennung für Echtzeitüberwachung und Compliance-Berichterstattung einsetzen. Softwarelösungen bieten robuste Analysen, prädiktive Modellierung und die Integration mit elektronischen Patientenakten (EHRs), wodurch Krankenhausinfektionen (HAI) schnell identifiziert werden können. Die Nachfrage nach Software wird zusätzlich durch regulatorische Anforderungen und den Bedarf an zentralen Dashboards zur Überwachung verschiedener Infektionsarten in unterschiedlichen Abteilungen verstärkt. Fortschrittliche Analysen in Softwarelösungen unterstützen die Trendanalyse und proaktive Interventionen, wodurch das Patientenrisiko gesenkt und die klinischen Ergebnisse verbessert werden. Krankenhäuser und akademische Einrichtungen bevorzugen Softwareplattformen aufgrund ihrer Skalierbarkeit und langfristigen Kosteneffizienz im Vergleich zu manuellen Erfassungssystemen. Die zunehmende Verbreitung von Wundinfektionen (SSI), Blutstrominfektionen (BSI) und Harnwegsinfektionen (UTI) verstärkt die Abhängigkeit von automatisierten Softwaresystemen. Kontinuierliche Updates, KI-gestützte Analysen und die Interoperabilität mit der bestehenden IT-Infrastruktur von Krankenhäusern stärken die Marktführerschaft dieses Segments. Marktführer wie Cerner, Hillrom und BioMérieux erweitern ihr Softwareangebot um prädiktive Warnmeldungen, mobile Überwachung und Cloud-basierte Bereitstellung. Darüber hinaus unterstützt die Softwarenutzung die Überwachung mehrerer Einrichtungen, Benchmarking und die Einreichung von Unterlagen bei Aufsichtsbehörden und schafft so einen operativen und strategischen Mehrwert.

Das Dienstleistungssegment wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,8 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist der steigende Bedarf an spezialisierter Beratung im Bereich Infektionskontrolle, Datenmanagement, Schulungen und Implementierungsunterstützung. Krankenhäuser, Pflegeeinrichtungen und Kliniken lagern die Infektionsüberwachung zunehmend aus, um die interne Arbeitsbelastung zu reduzieren und die Einhaltung von Standards zu verbessern. Zu den Dienstleistungen gehören die Einrichtung von Überwachungsprotokollen, Mitarbeiterschulungen und die Unterstützung der Fernüberwachung. Die zunehmende Verbreitung komplexer Eingriffe und multiresistenter Infektionen treibt die Nachfrage nach Expertenleistungen an. Ausgelagerte Dienstleistungen ermöglichen es auch kleineren Krankenhäusern und Kliniken, ohne hohe Investitionen auf fortschrittliche Analysen zuzugreifen. Die kontinuierliche Zusammenarbeit mit den Dienstleistern gewährleistet zeitnahe Systemaktualisierungen und die Einhaltung der sich ständig weiterentwickelnden Gesundheitsvorschriften. Die Integration von KI und Cloud-basierten Lösungen in die Servicepakete verbessert die Vorhersagefähigkeit und die Echtzeit-Erkennung von Ausbrüchen. Darüber hinaus bieten Organisationen für Infektionsprävention abonnementbasierte Dienstleistungen mit modularen Paketen an, die auf die unterschiedlichen Größen und Bedürfnisse von Einrichtungen zugeschnitten sind. Das wachsende Bewusstsein für Patientensicherheit, Anforderungen an die Krankenhausakkreditierung und Ziele zur Infektionsreduzierung beschleunigt die Nutzung der Dienstleistungen zusätzlich. Es wird erwartet, dass sich der Trend hin zu kollaborativer, ausgelagerter Infektionsüberwachung weltweit ausbreiten wird, wobei Nordamerika und Europa bei der Marktakzeptanz führend sein werden.

- Nach Infektionsart

Basierend auf der Infektionsart ist der Markt in chirurgische Wundinfektionen (SSI), Blutstrominfektionen (BSI), Harnwegsinfektionen (UTI), zentralvenöse Katheter-assoziierte Blutstrominfektionen (CLABSI), Katheter-assoziierte Harnwegsinfektionen (CAUTI) und Sonstige unterteilt. Das Segment der chirurgischen Wundinfektionen (SSI) erzielte 2025 mit 38,7 % den größten Marktanteil, bedingt durch die hohe Prävalenz postoperativer Komplikationen und die dringende Notwendigkeit der Früherkennung. Die SSI-Überwachung ist für Krankenhäuser unerlässlich, um regulatorische Anforderungen zu erfüllen, Strafen zu vermeiden und die Patientenergebnisse zu verbessern. Automatisierte SSI-Überwachungssysteme reduzieren Fehler bei der manuellen Meldung und verkürzen die Reaktionszeiten. Die Integration mit elektronischen Patientenakten (EHRs) und Laborsystemen gewährleistet die Datenerfassung in Echtzeit und eine schnellere Analyse. Krankenhäuser mit hohem Operationsaufkommen setzen verstärkt auf SSI-spezifische Module für ein proaktives Infektionsmanagement. Die Dominanz dieses Segments wird durch die steigende Anzahl elektiver Eingriffe, die wachsende Zahl älterer Menschen und das zunehmende Bewusstsein für Infektionspräventionsprotokolle verstärkt. Fortschrittliche prädiktive Analysen ermöglichen es Gesundheitsdienstleistern, Risikofaktoren zu identifizieren und gezielte Präventionsmaßnahmen umzusetzen. Darüber hinaus erleichtern auf postoperative Wundinfektionen (SSI) spezialisierte Lösungen den Vergleich mit nationalen und internationalen Infektionsstandards. Die Entwicklung KI-gestützter SSI-Erkennungstools verbessert die Vorhersagegenauigkeit, verkürzt die Krankenhausaufenthaltsdauer und senkt die Behandlungskosten. Die SSI-Überwachung ist zudem entscheidend für die Aufrechterhaltung der Krankenhausakkreditierung und die Verbesserung der Kennzahlen für die öffentliche Berichterstattung. Das Segment zieht weiterhin Investitionen führender Anbieter für Produktverbesserungen an.

Für das Segment der katheterassoziierten Harnwegsinfektionen (CAUTI) wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,3 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist das zunehmende Bewusstsein für die Risiken katheterbedingter Infektionen in Langzeitpflegeeinrichtungen und Krankenhäusern. Der vermehrte Einsatz von Dauerkathetern, die alternde Patientenpopulation und die steigende Inzidenz multiresistenter Infektionen fördern die Einführung von CAUTI-Überwachungssystemen. Automatisierte Erkennungstools mit Echtzeitwarnungen reduzieren unnötige Katheterisierungen und verhindern eine verlängerte Katheterliegedauer. KI-gestützte CAUTI-Überwachung ermöglicht prädiktive Risikoanalysen und rechtzeitige klinische Interventionen. Anwender implementieren zunehmend CAUTI-spezifische Protokolle, um die Ziele der Infektionsprävention zu erreichen und die Patientensicherheit zu verbessern. Kontinuierliche Schulungen und Supportleistungen für das Personal fördern die Akzeptanz, insbesondere in der Langzeitpflege und im ambulanten Bereich. Krankenhäuser integrieren die CAUTI-Erkennung in umfassendere Infektionsüberwachungssoftware, um eine vollständige Übersicht zu gewährleisten. Regulatorische Richtlinien und Qualitätskennzahlen mit Fokus auf die Reduzierung von CAUTI treiben das Marktwachstum zusätzlich an. Echtzeitüberwachung, Datenanalyse und Berichtsfunktionen verbessern die klinische Entscheidungsfindung und optimieren die Behandlungsergebnisse. Kleinere Kliniken und Langzeitpflegeeinrichtungen setzen aufgrund der geringeren Implementierungshürden zunehmend auf modulare Lösungen zur Überwachung von Harnwegsinfektionen durch Katheter (CAUTI). Das Wachstum dieses Segments wird durch globale Initiativen zur Reduzierung von Krankenhausinfektionen und zur Verbesserung der Versorgungsqualität unterstützt.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Langzeitpflegeeinrichtungen, Kliniken, ambulante Operationszentren, akademische Institute und Sonstige unterteilt. Das Segment der Krankenhäuser erzielte 2025 mit 49,1 % den größten Marktanteil, bedingt durch hohe Patientenzahlen, komplexe Eingriffe und regulatorische Vorgaben. Krankenhäuser setzen umfassende Überwachungssysteme ein, um verschiedene Infektionsarten zu erfassen, die Patientensicherheit zu verbessern und die Arbeitsabläufe zu optimieren. Die Integration mit elektronischen Patientenakten (EHRs) und Laborsystemen ermöglicht Echtzeitberichte, prädiktive Analysen und Benchmarking. Hohe Operationszahlen, Intensivstationen und interdisziplinäre Einrichtungen erfordern robuste Infektionsüberwachungssysteme. Anbieter bieten maßgeschneiderte Softwarelösungen und Servicepakete, die den Anforderungen der Krankenhäuser hinsichtlich Größe und Komplexität gerecht werden. Automatisierte Dashboards ermöglichen zentrale Überwachung, Audit-Trails und Compliance-Berichte. Krankenhausverwaltungen räumen der Infektionsüberwachung zunehmend Priorität ein, um Krankenhausinfektionen zu reduzieren, Strafzahlungen zu minimieren und die Akkreditierungsbewertungen zu verbessern. Die Dominanz dieses Segments wird durch globale Gesundheitsinitiativen und erhöhte Investitionen in Patientensicherheit und Infektionskontrolle verstärkt.

Der Bereich der Langzeitpflegeeinrichtungen wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,0 % am schnellsten wachsen. Treiber dieser Entwicklung sind die zunehmende Alterung der Bevölkerung und die hohe Anfälligkeit der Bewohner für nosokomiale Infektionen, darunter Harnwegsinfektionen (HWI), Katheter-assoziierte Harnwegsinfektionen (CAUTI) und Blutstrominfektionen. Die Einführung von Infektionsüberwachungssystemen in Langzeitpflegeeinrichtungen trägt dazu bei, Ausbrüche zu verhindern, chronische Erkrankungen zu überwachen und die Einweisungsraten ins Krankenhaus zu senken. Prädiktive Analysen und automatisierte Warnsysteme werden zunehmend eingesetzt, um Infektionsrisiken in der Altenpflege zu managen. Modulare, cloudbasierte Lösungen ermöglichen es auch kleineren Einrichtungen, skalierbare Überwachungssysteme ohne signifikante Infrastrukturinvestitionen einzuführen. Regulatorischer Druck und Qualitätsberichtspflichten in der Altenpflege fördern die Akzeptanz dieser Systeme zusätzlich. Schulungen und Supportleistungen für das Personal verbessern die Einhaltung von Vorschriften und die betriebliche Effizienz. Fernüberwachungsfunktionen ermöglichen die Kontrolle über mehrere Einrichtungen hinweg und verbessern so die Ergebnisse im Infektionsmanagement. Partnerschaften mit Softwareanbietern und Dienstleistern erleichtern die kontinuierliche Überwachung und ein rechtzeitiges Eingreifen. Das Wachstum staatlich geförderter Programme zur Verbesserung der Qualität in der Langzeitpflege unterstützt die rasche Einführung fortschrittlicher Lösungen zur Infektionsüberwachung.

Marktanalyse für Infektionsüberwachungssysteme

- Nordamerika dominierte den Markt für Infektionsüberwachungssysteme mit dem größten Umsatzanteil von 45 % im Jahr 2025.

- Unterstützt durch eine gut etablierte Gesundheitsinfrastruktur, die starke Akzeptanz digitaler Gesundheitslösungen und die Präsenz führender Marktteilnehmer

- Der Markt verzeichnet ein deutliches Wachstum bei der Implementierung von Infektionsüberwachungssystemen, bedingt durch technologische Fortschritte, zunehmende Initiativen zur Patientensicherheit und robuste Investitionen in Forschung und Entwicklung zur Verbesserung der Infektionskontrollprotokolle in Krankenhäusern.

Markteinblicke in US-Infektionsüberwachungssysteme

Der US-amerikanische Markt für Infektionsüberwachungssysteme erzielte 2025 den größten Umsatzanteil in Nordamerika. Das Wachstum wird primär durch die breite Akzeptanz KI- und analysebasierter Infektionsüberwachungsplattformen, steigende Investitionen in die IT-Infrastruktur von Krankenhäusern sowie den Fokus auf verbesserte Patientensicherheit und die Einhaltung regulatorischer Standards getrieben. Die Implementierung von Echtzeitüberwachung und prädiktiven Analyselösungen beschleunigt die Marktexpansion in Krankenhäusern, Pflegeeinrichtungen und Kliniken zusätzlich.

Markteinblicke in europäische Infektionsüberwachungssysteme

Der Markt für Infektionsüberwachungssysteme in Europa wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind strenge Infektionsschutzvorschriften und der steigende Bedarf an fortschrittlicher digitaler Überwachung in Krankenhäusern und Kliniken. Die zunehmenden Investitionen in die IT im Gesundheitswesen und der wachsende Fokus auf die Minimierung von Krankenhausinfektionen im öffentlichen und privaten Sektor fördern die Akzeptanz dieser Systeme zusätzlich.

Markteinblicke in britische Infektionsüberwachungssysteme

Der Markt für Infektionsüberwachungssysteme in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind staatliche Initiativen zur Förderung der Nutzung digitaler Gesundheitslösungen, die steigende Nachfrage nach Lösungen zur Infektionsprävention sowie der Fokus auf die Verbesserung der Patientensicherheit in Krankenhäusern und Pflegeeinrichtungen.

Markteinblicke in deutsche Infektionsüberwachungssysteme

Der Markt für Infektionsüberwachungssysteme in Deutschland dürfte aufgrund der starken Gesundheitsinfrastruktur, des steigenden Bewusstseins für Infektionsprävention und der hohen Akzeptanz fortschrittlicher digitaler Überwachungssysteme ein beachtliches jährliches Wachstum verzeichnen. Deutschlands Fokus auf Innovation und qualitativ hochwertige Gesundheitsdienstleistungen fördert das Marktwachstum in Krankenhäusern und Langzeitpflegeeinrichtungen zusätzlich.

Markteinblicke für Infektionsüberwachungssysteme im asiatisch-pazifischen Raum

Es wird erwartet, dass der Markt für Infektionsüberwachungssysteme im asiatisch-pazifischen Raum im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen wird. Treiber dieser Entwicklung sind die zunehmende Digitalisierung des Gesundheitswesens, das steigende Bewusstsein für Infektionsprävention und wachsende Investitionen in Krankenhäuser, Kliniken und Langzeitpflegeeinrichtungen in Ländern wie China, Indien und Japan.

Markteinblicke in japanische Infektionsüberwachungssysteme

Der Markt für Systeme zur Infektionsüberwachung verzeichnet ein stetiges Wachstum, bedingt durch die rasche Verbreitung digitaler Gesundheitslösungen, die alternde Bevölkerung und den zunehmenden Fokus auf Patientensicherheit. Krankenhäuser und Kliniken implementieren fortschrittliche Infektionsüberwachungssysteme, um die Behandlungsergebnisse zu verbessern und strenge Gesundheitsvorschriften einzuhalten.

Markteinblicke in chinesische Infektionsüberwachungssysteme

Der chinesische Markt für Infektionsüberwachungssysteme wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die zunehmende Digitalisierung des Gesundheitswesens, der Ausbau von Krankenhausnetzwerken und die hohe Akzeptanz KI- und analysebasierter Infektionsüberwachungsplattformen. Staatliche Initiativen zur Förderung der Infektionsprävention und Investitionen in die Krankenhausinfrastruktur treiben das Marktwachstum zusätzlich an.

Marktanteil von Systemen für Infektionsüberwachung

Die Branche der Infektionsüberwachungssysteme wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• VigiLanz (USA)

• BD (USA)

• Sentinel Healthcare (USA)

• Streamline Health (USA)

• Spok, Inc. (USA)

• ICNet (USA)

• Mediware Information Systems (USA)

• Accuity, Inc. (USA)

• Cerner Corporation (USA)

• Epic Systems Corporation (USA)

• Oracle Health Sciences (USA)

• Allscripts Healthcare Solutions (USA)

• SAS Institute (USA)

Neueste Entwicklungen auf dem globalen Markt für Infektionsüberwachungssysteme

- Im Februar 2023 kündigte das US-amerikanische Unternehmen Becton, Dickinson and Company (BD) ein erweitertes Engagement im Bereich der Überwachung von Antibiotikaresistenzen an und verpflichtete sich, Infektionspräventionsprogramme zu verbessern und neue digitale Überwachungsinstrumente in seinem globalen Gesundheitsnetzwerk einzuführen.

- Im April 2023 führten die nationalen Gesundheitsbehörden Bangladeschs in Zusammenarbeit mit lokalen Gesundheitsbehörden ein regelbasiertes, KI-gestütztes digitales Überwachungssystem für COVID-19 ein, das automatisierte Triage, Symptomverfolgung und Fallmanagement-Workflows für den ambulanten und stationären Bereich ermöglicht.

- Im Dezember 2024 wurde in einer Marktmitteilung bekannt gegeben, dass der globale Markt für Lösungen zur Infektionsüberwachung bis 2032 voraussichtlich 2,01 Milliarden US-Dollar erreichen wird. Treiber dieses Wachstums sind die steigende Nachfrage nach Lösungen zur Überwachung von Krankenhausinfektionen und zur Einhaltung gesetzlicher Vorschriften.

- Im Januar 2025 startete die britische Gesundheitsbehörde (UKHSA) ein metagenomikbasiertes Überwachungsprogramm (VetCLIN-AMR), um Antibiotikaresistenzen bei Haustieren zu überwachen und das Risiko der Zoonoseübertragung zu kartieren. Dadurch werden die Instrumente zur Infektionsüberwachung über die Akutversorgung von Menschen hinaus erweitert.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.