Global Infrared Sensor Market

Marktgröße in Milliarden USD

CAGR :

%

USD

745.37 Million

USD

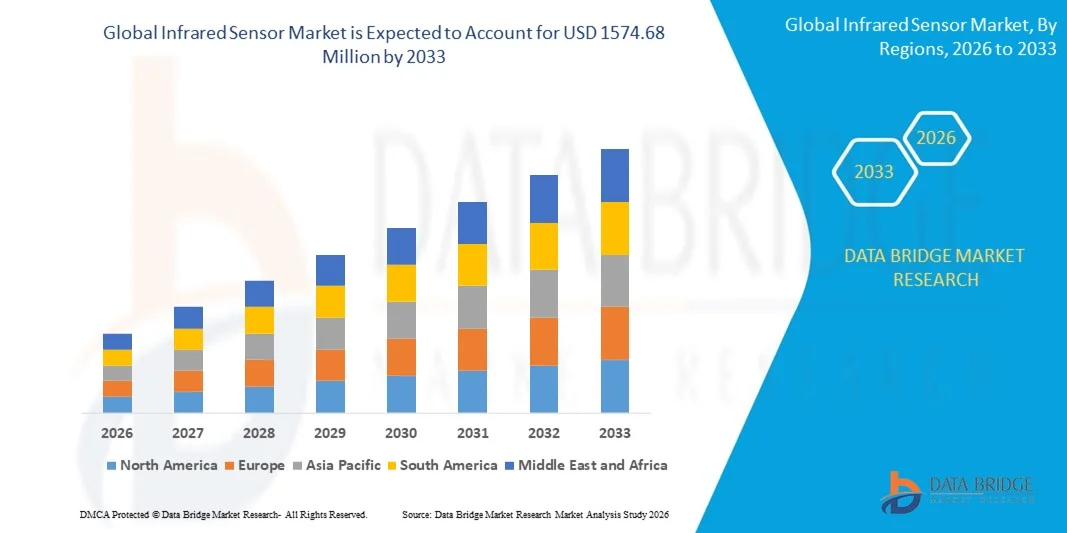

1,574.68 Million

2025

2033

USD

745.37 Million

USD

1,574.68 Million

2025

2033

| 2026 –2033 | |

| USD 745.37 Million | |

| USD 1,574.68 Million | |

| % | |

|

Segmentierung des globalen Infrarotsensormarktes nach Spektralbereich (Kurzwelliges Infrarot [SWIR], Mittelwelliges Infrarot [MWIR] und Langwelliges Infrarot [LWIR]), Funktionsweise (aktiv und passiv), Typ (thermische Infrarotsensoren und Quanten-Infrarotsensoren), Detektion (ungekühlte und gekühlte Infrarotsensoren) und Endnutzer (Gesundheitswesen, Luft- und Raumfahrt, Automobilindustrie, Handel, Fertigung, Öl und Gas sowie Sonstige) – Branchentrends und Prognose bis 2033

Wie groß ist der globale Markt für Infrarotsensoren und wie hoch ist seine Wachstumsrate?

- Der globale Markt für Infrarotsensoren hatte im Jahr 2025 einen Wert von 745,37 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 1574,68 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,80 % im Prognosezeitraum entspricht.

- Die zunehmende Verbreitung von Infrarotdetektoren in der Gasanalyse, Brandmeldeanlagen und berührungslosen Temperaturmessung ist ein entscheidender Faktor für das beschleunigte Marktwachstum. Weitere wichtige Faktoren sind der steigende Bedarf an Automatisierungstechnik für die Gebäudeautomation, die zunehmende Nutzung der 5G-Technologie, steigende Investitionen in Forschung und Entwicklung zur Integration von Infrarotkameras in Automobile, wachsende Investitionen im Sicherheitssektor, der Trend zur Videoüberwachung und die steigenden Investitionen in autonome Fahrzeuge.

Was sind die wichtigsten Erkenntnisse zum Markt für Infrarotsensoren?

- Die steigende Nachfrage nach Infrarotdetektoren aus Schwellenländern und die zunehmenden Anwendungsgebiete der Infrarotspektroskopie werden im oben genannten Prognosezeitraum weitere neue Chancen für den Markt für Infrarotsensoren eröffnen.

- Die zunehmend strengen Import- und Exportbestimmungen für Infrarotkameras sind jedoch neben anderen Faktoren ein entscheidender Faktor, der das Marktwachstum hemmt. Gleichzeitig stellen die sinkende Datengenauigkeit mit zunehmendem Abstand zwischen Detektor und Objekt sowie die steigende Verfügbarkeit von Alternativtechnologien den Markt für Infrarotsensoren vor weitere Herausforderungen.

- Der asiatisch-pazifische Raum dominierte den Markt für Infrarotsensoren mit dem größten Umsatzanteil von 43,1 % im Jahr 2025. Treiber dieser Entwicklung waren die rasche Urbanisierung, das starke industrielle Wachstum und die weitverbreitete Einführung von Smart-Building-Lösungen in China, Japan, Indien und Südkorea.

- Nordamerika wird voraussichtlich im Zeitraum 2026–2033 mit einer Wachstumsrate von 10,8 % das schnellste Wachstum verzeichnen, unterstützt durch eine fortschrittliche IT-Infrastruktur, die hohe Verbreitung von IoT-fähigen Gebäudesystemen und die Präsenz führender Anbieter von Analyselösungen in den USA und Kanada.

- Das LWIR-Segment dominierte den Markt mit einem Umsatzanteil von 42,3 % im Jahr 2025. Ausschlaggebend hierfür waren die Fähigkeit zur Erkennung thermischer Signaturen bei schlechten Sichtverhältnissen, die hohe Empfindlichkeit gegenüber Temperaturunterschieden und die weitverbreitete Anwendung in der Gebäudeenergieüberwachung, der Sicherheitstechnik und in industriellen Prozessen.

Berichtsumfang und Marktsegmentierung für Infrarotsensoren

|

Attribute |

Wichtige Markteinblicke in Infrarotsensoren |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend auf dem Markt für Infrarotsensoren?

Zunehmende Nutzung KI-gestützter prädiktiver Analysen für den Betrieb intelligenter Gebäude

- Der Markt für Infrarotsensoren verzeichnet einen wichtigen Trend: die Integration von KI, IoT und cloudbasierten Analysen zur Verbesserung von Echtzeitüberwachung, Energieoptimierung und Betriebseffizienz in Gebäuden. Diese Lösungen ermöglichen es Facility Managern, Systeme proaktiv zu überwachen und anzupassen und so Nachhaltigkeit und Nutzerkomfort zu steigern.

- Beispielsweise haben Honeywell International und Johnson Controls KI-gestützte Infrarotsensorplattformen eingeführt, die vorausschauende Wartung, Energieüberwachung und Fehlererkennung kombinieren, um HLK-Anlagen, Beleuchtung und Energieverbrauch in gewerblichen und industriellen Anlagen zu optimieren.

- Der zunehmende Einsatz vernetzter Infrastruktur und intelligenter Gebäudeinitiativen treibt die Nachfrage nach Echtzeit-Datenanalysen und vorausschauenden Überwachungslösungen an, die Energieverschwendung und Betriebskosten reduzieren.

- Facility Manager nutzen KI-gestützte Dashboards und Sensornetzwerke, um Gebäudesysteme dynamisch zu steuern und so gleichzeitig Effizienz und Komfort zu gewährleisten.

- Steigende Nachhaltigkeitsauflagen, Energieeffizienzziele und die Einhaltung gesetzlicher Vorschriften motivieren die Einführung skalierbarer, cloudbasierter Analyselösungen.

- Da der Fokus auf intelligenten Gebäuden und Energieoptimierung weltweit zunimmt, werden KI-integrierte Infrarotsensorlösungen ein prägender Trend bleiben, der die zukünftige Marktentwicklung vorantreibt.

Was sind die wichtigsten Triebkräfte des Marktes für Infrarotsensoren?

- Verschärfte Energieeffizienzvorschriften, Ziele zur CO₂-Reduzierung und Nachhaltigkeitsinitiativen sind die Haupttreiber des Marktes für Infrarotsensoren und veranlassen Unternehmen zur Einführung intelligenter Überwachungs- und Gebäudeoptimierungslösungen.

- Beispielsweise setzte Schneider Electric im Jahr 2025 KI-gestützte prädiktive Analysen und Energiemanagementsysteme auf seinen Firmengeländen ein, um den Energieverbrauch zu optimieren und die Betriebskosten zu senken.

- Die zunehmende Verbreitung intelligenter Gebäude, IoT-fähiger Infrastruktur und die Integration erneuerbarer Energien treiben die weitverbreitete Nachfrage nach Infrarotsensorplattformen an.

- Technologische Fortschritte in den Bereichen Cloud Computing, Edge-Analytics und maschinelles Lernen ermöglichen präzise, umsetzbare Erkenntnisse zur Leistungsoptimierung von Gebäuden und zur vorausschauenden Wartung.

- Der zunehmende Fokus auf Kosteneinsparungen, verbesserten Nutzerkomfort und proaktive Systemwartung motiviert Facility Manager, in fortschrittliche Analyse- und Sensorlösungen zu investieren.

- Da die Nutzung von Infrarotsensoren in gewerblichen, industriellen und staatlichen Einrichtungen zunimmt, wird ein stetiges Wachstum des Marktes prognostiziert, angetrieben durch Innovationen und Initiativen zur Einhaltung gesetzlicher Vorschriften.

Welcher Faktor bremst das Wachstum des Marktes für Infrarotsensoren?

- Hohe Implementierungskosten, komplexe Systemintegration und eine begrenzte, in älteren Gebäuden vorhandene IT-Infrastruktur stellen erhebliche Herausforderungen für die Einführung von Infrarotsensoren dar.

- Beispielsweise haben im Zeitraum 2024–2025 mehrere mittelständische Unternehmen die Einführung von Analyselösungen aufgrund teurer Nachrüstungs-, Softwarelizenz- und Einrichtungskosten verzögert.

- Bedenken hinsichtlich Datenschutz und Cybersicherheit schränken den großflächigen Einsatz cloudbasierter Lösungen in bestimmten Regionen ein und begrenzen so die Marktdurchdringung.

- Der Wettbewerb durch traditionelle Gebäudemanagementsysteme und lokale Lösungsanbieter erzeugt Preisdruck und verlangsamt die Einführung in kostensensiblen Märkten.

- Der Bedarf an qualifiziertem Personal für die Konfiguration, den Betrieb und die Wartung KI-gestützter Analyseplattformen stellt uns vor zusätzliche operative Herausforderungen.

- Um diese Hürden zu überwinden, konzentrieren sich die Marktteilnehmer auf modulare Bereitstellungsmodelle, SaaS-Lösungen und strategische Partnerschaften, um Kosten zu senken, die Zugänglichkeit zu verbessern und eine sichere und effiziente Implementierung von Analysen zu gewährleisten.

Wie ist der Markt für Infrarotsensoren segmentiert?

Der Markt ist segmentiert nach Spektrumbereich, Funktionsweise, Typ, Detektion und Endnutzer .

- Nach Spektrumbereich

Basierend auf dem Spektralbereich ist der Markt für Infrarotsensoren in Kurzwellen-Infrarot (SWIR), Mittelwellen-Infrarot (MWIR) und Langwellen-Infrarot (LWIR) unterteilt. Das LWIR-Segment dominierte den Markt mit einem Umsatzanteil von 42,3 % im Jahr 2025. Dies ist auf die Fähigkeit von LWIR-Sensoren zurückzuführen, Wärmesignaturen auch bei schlechten Sichtverhältnissen zu erkennen, ihre hohe Empfindlichkeit gegenüber Temperaturunterschieden und ihre weitverbreitete Anwendung in der Gebäudeenergieüberwachung, der Sicherheitstechnik und in industriellen Prozessen. LWIR-Sensoren sind integraler Bestandteil von Lösungen für die vorausschauende Wartung, die Wärmebildgebung und die Energieoptimierung im kommerziellen und industriellen Bereich.

Für den SWIR-Bereich wird von 2026 bis 2033 das schnellste jährliche Wachstum prognostiziert, angetrieben durch die zunehmende Anwendung in hochpräzisen Bildgebungs-, Fernerkundungs- und industriellen Qualitätsprüfungssystemen. Die steigende Nachfrage nach fortschrittlicher Detektion in der Luft- und Raumfahrt, der Automobilindustrie und intelligenten Infrastruktursystemen treibt den weltweiten Einsatz von SWIR weiter voran.

- Durch den Arbeitsmechanismus

Basierend auf ihrer Funktionsweise wird der Markt für Infrarotsensoren in aktive und passive Sensoren unterteilt. Das Segment der passiven Sensoren dominierte den Markt mit einem Umsatzanteil von 58,7 % im Jahr 2025. Dies ist auf ihre Einfachheit, ihren geringen Stromverbrauch und ihre Fähigkeit, natürliche Wärmestrahlung ohne externe Beleuchtung zu erfassen, zurückzuführen. Passive Sensoren werden aufgrund ihrer Kosteneffizienz und Zuverlässigkeit häufig für die Gebäudeenergieüberwachung, das Sicherheitsmanagement und das Betriebsmanagement eingesetzt.

Das Segment der aktiven Sensoren wird voraussichtlich im Zeitraum 2026–2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieses Wachstums sind Anwendungen, die präzise Wärmeerkennung, Entfernungsmessung und hochauflösende Bildgebung in Industrie, Gesundheitswesen und Verteidigung erfordern. Die steigende Nachfrage nach Echtzeitüberwachung, prädiktiver Analytik und Integration in IoT-fähige Systeme beschleunigt die weltweite Verbreitung aktiver Sensoren zusätzlich.

- Nach Typ

Basierend auf dem Sensortyp ist der Markt für Infrarotsensoren in thermische Infrarotsensoren und Quanten-Infrarotsensoren unterteilt. Das Segment der thermischen Infrarotsensoren dominierte den Markt mit einem Umsatzanteil von 62,1 % im Jahr 2025. Dies ist auf ihre breite Anwendbarkeit in den Bereichen Energiemonitoring, Sicherheit und vorausschauende Wartung in Gewerbe- und Industriegebäuden zurückzuführen. Diese Sensoren bieten zuverlässige Wärmebildgebung, Echtzeitüberwachung und einfache Integration in KI-gestützte Analyseplattformen.

Das Segment der Quanten-Infrarotsensoren wird voraussichtlich im Zeitraum 2026–2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung ist die zunehmende Nutzung in anspruchsvollen industriellen Anwendungen, der Luft- und Raumfahrt, der Verteidigungsindustrie und der wissenschaftlichen Forschung, die hochempfindliche Detektion und fortschrittliche spektrale Fähigkeiten erfordern. Kontinuierliche Innovationen in der Quantendetektionstechnologie werden das Marktwachstum voraussichtlich weiter vorantreiben.

- Durch Erkennung

Basierend auf dem Detektionstyp ist der Markt für Infrarotsensoren in ungekühlte und gekühlte Infrarotsensoren unterteilt. Das Segment der ungekühlten Sensoren dominierte den Markt mit einem Umsatzanteil von 66,5 % im Jahr 2025. Gründe hierfür waren die geringeren Kosten, die einfache Integration und die Eignung für Anwendungen im Energiemanagement, der Gebäudeüberwachung und der Sicherheit in gewerblichen und privaten Umgebungen.

Das Segment der gekühlten Infrarotsensoren wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Dies wird durch die hohe Empfindlichkeit und Präzision in Anwendungen der Luft- und Raumfahrt, der Verteidigung, der industriellen Qualitätskontrolle und kritischer Infrastrukturen begünstigt. Fortschrittliche Kühltechnologien und Miniaturisierung erweitern die Möglichkeiten für anspruchsvolle, leistungsorientierte Einsätze.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Infrarotsensoren in die Segmente Gesundheitswesen, Luft- und Raumfahrt/Verteidigung, Automobilindustrie, Gewerbe, Fertigung, Öl und Gas sowie Sonstige unterteilt. Das Segment Gewerbe dominierte den Markt mit einem Umsatzanteil von 39,4 % im Jahr 2025, bedingt durch den großflächigen Einsatz für Energiemanagement, Sicherheit und Gebäudebetriebsüberwachung in Büros, Krankenhäusern, Einzelhandelsflächen und Bildungseinrichtungen.

Im Fertigungssektor wird im Zeitraum 2026–2033 voraussichtlich das schnellste jährliche Wachstum (CAGR) erwartet. Treiber dieser Entwicklung sind die Einführung von Industrie 4.0, Smart-Factory-Initiativen, vorausschauender Wartung und Lösungen zur Prozessoptimierung. Zunehmende Automatisierung, Echtzeitüberwachung und Energieeffizienzmaßnahmen beschleunigen die weltweite Verbreitung von Infrarotsensoren in industriellen Produktionsanlagen.

Welche Region hält den größten Anteil am Markt für Infrarotsensoren?

- Der asiatisch-pazifische Raum dominierte 2025 mit einem Umsatzanteil von 43,1 % den Markt für Infrarotsensoren. Treiber dieses Wachstums waren die rasante Urbanisierung, das starke industrielle Wachstum und die weitverbreitete Nutzung intelligenter Gebäudelösungen in China, Japan, Indien und Südkorea. Die steigende Nachfrage nach Energieoptimierung, vorausschauender Wartung und Gebäudemanagementsystemen in Gewerbe- und Industrieanlagen beschleunigte die Marktdurchdringung.

- Unternehmen in der Region investieren massiv in KI-gestützte, cloudbasierte und lokale Analyseplattformen, um die betriebliche Effizienz zu steigern, Energiekosten zu senken und Nachhaltigkeitsauflagen zu erfüllen. Die zunehmende Verbreitung intelligenter Gebäude, die Integration des Internets der Dinge (IoT) und Initiativen für grüne Infrastruktur stärken die regionale Vormachtstellung zusätzlich.

- Förderliche Regierungspolitiken zur Steigerung der Energieeffizienz, zur Integration erneuerbarer Energien und zur Modernisierung der digitalen Infrastruktur positionieren den asiatisch-pazifischen Raum weiterhin als globalen Marktführer im Bereich der Infrarotsensoren.

Einblick in den chinesischen Markt für Infrarotsensoren

China ist der größte Akteur auf dem asiatisch-pazifischen Markt für Infrarotsensoren. Dies wird durch die rasante Stadtentwicklung, den industriellen Ausbau und die wachsende Infrastruktur im Gewerbe- und Wohnbereich begünstigt. Die Einführung KI-basierter Plattformen für Energiemanagement, Fehlererkennung und vorausschauende Wartung schreitet schnell voran. Staatliche Förderprogramme für Smart Cities, energieeffiziente Gebäude und Nachhaltigkeit sowie Partnerschaften zwischen nationalen und internationalen Lösungsanbietern stärken Chinas führende Position bei der Implementierung von Infrarotsensoren sowohl in der Cloud als auch vor Ort.

Einblick in den indischen Markt für Infrarotsensoren

Indien entwickelt sich zu einem wichtigen Akteur auf dem asiatisch-pazifischen Markt für Infrarotsensoren. Treiber dieser Entwicklung ist der zunehmende Bau von Gewerbe-, Industrie- und Wohninfrastruktur. Regierungsinitiativen wie die „Smart Cities Mission“ und Förderprogramme für erneuerbare Energien begünstigen die Nutzung von Predictive Analytics, cloudbasiertem Energiemanagement und IoT-gestützter Gebäudeüberwachung. Kontinuierliche Investitionen in KI-gestützte Sensoren, digitale Überwachungslösungen und intelligente Gebäudeinfrastruktur stärken Indiens Position auf dem regionalen Markt.

Einblick in den nordamerikanischen Markt für Infrarotsensoren

Nordamerika wird voraussichtlich im Zeitraum 2026–2033 mit einer Wachstumsrate von 10,8 % das schnellste Wachstum verzeichnen. Unterstützt wird dies durch eine fortschrittliche IT-Infrastruktur, die hohe Verbreitung von IoT-fähigen Gebäudesystemen und die Präsenz führender Anbieter von Analyselösungen in den USA und Kanada. Die steigende Nachfrage nach Cloud-basierten Analyselösungen, vorausschauender Wartung und integrierter Gebäudeoptimierung beschleunigt die Marktexpansion. Zunehmende Investitionen in Nachhaltigkeit, intelligente Gebäude und Umweltzertifizierungen treiben das regionale Wachstum zusätzlich an.

Einblick in den US-amerikanischen Markt für Infrarotsensoren

Die USA sind der größte Marktteilnehmer im nordamerikanischen Infrarotsensor-Sektor. Technologische Innovationen, eine leistungsstarke IT-Infrastruktur und die zunehmende Nutzung KI-gestützter Energiemanagement- und Sicherheitsplattformen tragen maßgeblich dazu bei. Unternehmen setzen prädiktive Analysen, intelligente Dashboards und Cloud-Lösungen ein, um den Energieverbrauch zu optimieren, den Komfort der Nutzer zu erhöhen und die Einhaltung gesetzlicher Vorschriften sicherzustellen. Große Gewerbe-, institutionelle und industrielle Anlagen treiben die Nachfrage nach fortschrittlichen Infrarotsensorlösungen weiterhin an.

Einblick in den kanadischen Markt für Infrarotsensoren

Kanada leistet einen stetigen Beitrag zum nordamerikanischen Markt für Infrarotsensoren, unterstützt durch die zunehmende Verbreitung intelligenter Gebäudelösungen, Energiemanagementsysteme und KI-gestützter Plattformen für die vorausschauende Wartung. Staatliche Förderprogramme für Energieeffizienz, Nachhaltigkeitsinitiativen und Zertifizierungen für nachhaltiges Bauen begünstigen die Anwendung dieser Technologien in Gewerbe-, öffentlichen und Industriegebäuden. Kooperationsprogramme zwischen Lösungsanbietern, Forschungseinrichtungen und politischen Entscheidungsträgern fördern Innovationen bei der Energieoptimierung und der Entwicklung von Plattformen zur Gebäudeüberwachung.

Einblick in den europäischen Markt für Infrarotsensoren

Europa hält einen bedeutenden Anteil am globalen Markt für Infrarotsensoren. Dies ist auf die starke IT-Infrastruktur, die fortschrittliche Fertigung und die strengen Energieeffizienzvorschriften in Ländern wie Deutschland, Großbritannien, Frankreich und den Niederlanden zurückzuführen. Unternehmen setzen KI-basierte Überwachungs-, Wartungs- und Energiemanagementlösungen ein, um ihre betriebliche Effizienz zu steigern und die EU-Nachhaltigkeitsstandards zu erfüllen. Wachsende Smart-City-Projekte und IoT-basierte Gebäudeinitiativen fördern die regionale Verbreitung dieser Technologien weiter.

Einblick in den deutschen Markt für Infrarotsensoren

Deutschland ist führend auf dem europäischen Markt für Infrarotsensoren. Unterstützt wird diese Position durch eine robuste industrielle Infrastruktur, eine hohe Technologieakzeptanz und strenge Energieeffizienzvorgaben. Unternehmen investieren in cloudbasierte Analysen, vorausschauende Wartung und intelligente Gebäudeüberwachung, um den Energieverbrauch in Gewerbe-, Industrie- und öffentlichen Gebäuden zu optimieren. Fortschrittliche Forschung und Entwicklung, die Zusammenarbeit mit Lösungsanbietern und staatliche Förderprogramme stärken Deutschlands Marktführerschaft.

Einblick in den britischen Markt für Infrarotsensoren

Der britische Markt wächst stetig, angetrieben durch die zunehmende Nutzung cloudbasierter und KI-gestützter Analysen für gewerbliche, öffentliche und staatliche Einrichtungen. Der Fokus auf Energieeffizienz, Nachhaltigkeitskonformität und die Modernisierung intelligenter Infrastrukturen beschleunigt das Wachstum. IoT-Integration, Lösungen für die vorausschauende Wartung und der Einsatz fortschrittlicher Sensoren verbessern die Betriebsleistung und stärken die langfristige Marktentwicklung in der Region.

Welche sind die führenden Unternehmen auf dem Markt für Infrarotsensoren?

Die Infrarotsensorbranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Murata Manufacturing Co., Ltd (Japan)

- Honeywell International Inc (USA)

- Lynred (Frankreich)

- Teledyne Technologies Incorporated (USA)

- Raytheon Technologies Corporation (USA)

- Texas Instruments Incorporated (USA)

- Hamamatsu Photonics KK und ihre Tochtergesellschaften (Japan)

- OMRON Corporation (Japan)

- Excelitas Technologies Corp (USA)

- Nippon Avionics Co., Ltd (Japan)

- NICERA ALL (Japan)

- Zhejiang Dali Technology Co., Ltd (China)

- WUHAN-GUI (China)

- Excelitas Technologies Corp. (USA)

- General Dynamics Corporation (USA)

- L3Harris Technologies, Inc. (USA)

- Fluke Corporation (USA)

- Leonardo DRS (USA)

- Bosch Security Systems, LLC (USA)

- Axis Communications AB (Schweden)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Infrarotsensoren?

- Im Januar 2025 brachte Hamamatsu Photonics ein RoHS-konformes Mittel-Infrarot-Detektormodul mit integriertem Vorverstärker auf den Markt. Dieses kompakte und benutzerfreundliche Modul arbeitet bei Raumtemperatur und bietet verbesserte Leistung für vielfältige Anwendungen. Damit unterstreicht das Unternehmen seine Innovationskraft im Bereich der Infrarotsensorik.

- Im Januar 2025 stellte Lynred den Eyesential SW vor, einen kostengünstigen Kurzwellen-Infrarotsensor (SWIR) für Anwendungen in der industriellen Bildverarbeitung. Der Sensor liefert hochauflösende Bilder und hohe Bildraten, verbessert die Effizienz der industriellen Automatisierung und unterstreicht die zunehmende Verbreitung kostengünstiger SWIR-Lösungen.

- Im April 2024 gab die InfrecTec GmbH die Fertigstellung ihres neu errichteten Erweiterungsprojekts bekannt und begann mit der Modernisierung ihrer bestehenden Anlagen. Der erweiterte Funktionsbereich unterstützt die Entwicklung und Produktion von hochentwickelten Wärmebildkameras und Infrarotsensoren und stärkt so die Fertigungs- und Innovationskompetenz des Unternehmens.

- Im Oktober 2023 brachte Omron Automation seine SWIR-Kameraserie auf den Markt, die modernste Kurzwellen-Infrarottechnologie nutzt, um gängige Herausforderungen in Produktionsprozessen zu bewältigen. Die Serie verbessert die betriebliche Effizienz und Präzision bei der industriellen Überwachung und unterstreicht Omrons Fokus auf angewandte Infrarotinnovationen.

- Im Juli 2023 entwickelte STMicroelectronics einen Bewegungssensor, der Sicherheitssysteme, Hausautomation und IoT-Geräte mit PIR-Sensorik verbessern soll. Der Sensor optimiert die Reaktionsfähigkeit und Genauigkeit der Geräte und stärkt die Position des Unternehmens im Bereich fortschrittlicher Infrarotsensorlösungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.