Global Infrastructure As A Service Market

Marktgröße in Milliarden USD

CAGR :

%

USD

49.46 Billion

USD

305.92 Billion

2024

2032

USD

49.46 Billion

USD

305.92 Billion

2024

2032

| 2025 –2032 | |

| USD 49.46 Billion | |

| USD 305.92 Billion | |

| % | |

|

Globale Marktsegmentierung für Infrastructure as a Service nach Komponententyp (Speicher, Netzwerk, Computer und andere), Benutzertyp (kleine und mittlere Unternehmen sowie große Unternehmen), Branchenvertikale (Banken, Finanzdienstleistungen und Versicherungen, Regierung und Bildung, Gesundheitswesen, Telekommunikation und IT, Einzelhandel, Fertigung, Medien und Unterhaltung und andere), Dienste (Managed Hosting Services, Storage as a Service, High Performance Computing as a Service, Disaster Recovery as a Service, Data Center as a Service, Desktop as a Service, Anwendungshosting as a Service und andere), Bereitstellung (Public Cloud, Private Cloud und Hybrid Cloud) – Branchentrends und Prognose bis 2032

Infrastructure-as-a-Service-Marktgröße

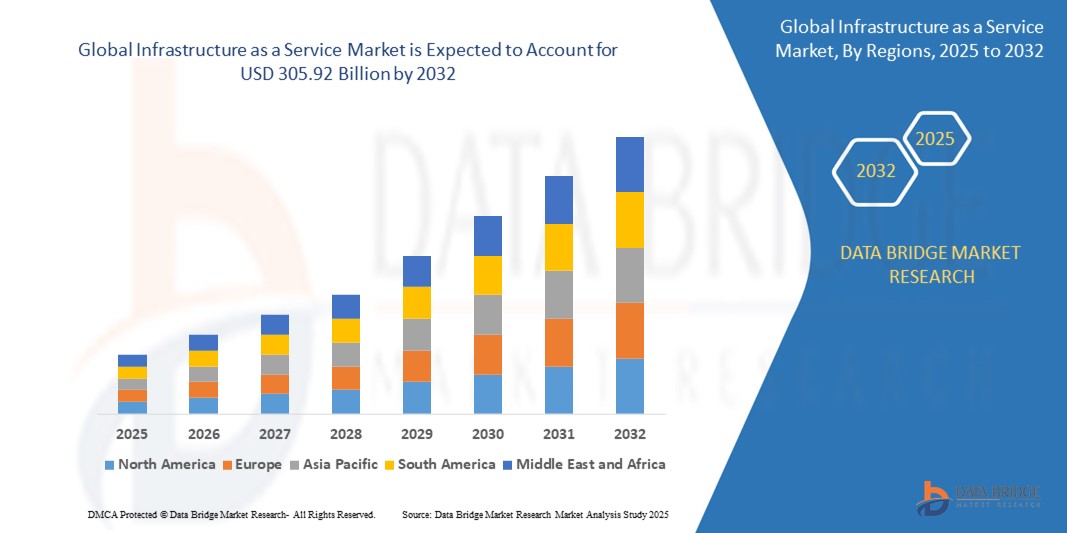

- Der globale Markt für Infrastruktur als Dienstleistung (IaaS) wurde im Jahr 2024 auf 49,46 Milliarden US-Dollar geschätzt und soll bis 2032 305,92 Milliarden US-Dollar erreichen , bei einer CAGR von 25,58 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Cloud Computing und den Bedarf an skalierbaren, flexiblen und kostengünstigen IT-Infrastrukturlösungen in allen Branchen vorangetrieben, die es Unternehmen ermöglichen, Rechenressourcen ohne hohe Vorabinvestitionen schnell bereitzustellen und zu verwalten.

- Darüber hinaus veranlassen zunehmende Initiativen zur digitalen Transformation, die Zunahme der Fernarbeit und die Nachfrage nach nahtlosem Zugriff auf Daten und Anwendungen Unternehmen dazu, Infrastruktur-as-a-Service-Plattformen einzuführen, die verbesserte Agilität, Sicherheit und Integrationsmöglichkeiten bieten. Dies steigert die Nachfrage nach Infrastruktur-as-a-Service-Lösungen deutlich und treibt die Marktexpansion weltweit voran.

Infrastructure-as-a-Service-Marktanalyse

- Infrastructure as a Service (IaaS) stellt virtualisierte Rechenressourcen über das Internet bereit. Es bietet skalierbare und kostengünstige Lösungen für Rechenleistung, Speicher und Netzwerk, ohne dass physische Hardware erforderlich ist. Unternehmen nutzen IaaS für flexibles Ressourcenmanagement, reduzierte Investitionskosten und steigert die Betriebseffizienz. Es unterstützt vielfältige Anwendungen, vom Webhosting bis zur komplexen Datenverarbeitung.

- Die steigende Nachfrage nach Infrastruktur als Service ist vor allem auf den Bedarf an flexiblen, kostengünstigen Cloud-Lösungen zurückzuführen, die Remote-Arbeit, Big Data-Analysen und Anwendungshosting unterstützen. Gleichzeitig wird der Schwerpunkt zunehmend auf Geschäftskontinuität, Notfallwiederherstellung und schnelle Skalierbarkeit gelegt, um schwankenden Arbeitslasten gerecht zu werden.

- Nordamerika dominierte den Infrastructure-as-a-Service-Markt mit einem Anteil von 45 % im Jahr 2024 aufgrund der weit verbreiteten Cloud-Nutzung in Unternehmen, einer fortschrittlichen IT-Infrastruktur und starker Investitionen in Initiativen zur digitalen Transformation.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der rasanten Digitalisierung, Urbanisierung und zunehmenden Internetdurchdringung in Schwellenländern wie China, Indien, Japan und Australien die am schnellsten wachsende Region im Infrastruktur-as-a-Service-Markt sein.

- Das Speichersegment dominierte den Markt mit einem Marktanteil von 38,5 % im Jahr 2024 aufgrund des exponentiellen Anstiegs der Datengenerierung und des Bedarfs an skalierbaren, sicheren und leistungsstarken Speicherlösungen. Unternehmen verlassen sich in hohem Maße auf Cloud-Speicher für Backup, Disaster Recovery und den nahtlosen Zugriff auf kritische Daten, was Speicher zum Rückgrat von Infrastructure-as-a-Service-Angeboten gemacht hat.

Berichtsumfang und Marktsegmentierung für Infrastructure as a Service

|

Eigenschaften |

Wichtige Markteinblicke zu Infrastructure as a Service |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für Infrastructure-as-a-Service

„Steigende Verbreitung von Multi-Cloud-Strategien“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Infrastructure-as-a-Service-Markt ist die zunehmende Verbreitung von Multi-Cloud-Strategien, bei denen Unternehmen mehrere Cloud-Anbieter wie Amazon Web Services (AWS), Microsoft Azure und Google Cloud Platform (GCP) nutzen, um die Arbeitslastverteilung zu optimieren, die Ausfallsicherheit zu erhöhen und eine Abhängigkeit von einem Anbieter zu vermeiden.

- Beispielsweise nutzen große Unternehmen wie Netflix AWS für ihre primären Workloads und integrieren gleichzeitig Google Cloud für Datenanalysen und Azure für Unternehmensanwendungen, um Flexibilität und Kostenoptimierung für unterschiedliche Geschäftsanforderungen zu gewährleisten.

- Durch die Einführung mehrerer Clouds können Unternehmen ihre Infrastrukturlösungen an spezifische Anwendungsanforderungen, Compliance-Vorgaben und geografische Gegebenheiten anpassen und so eine verbesserte Kontrolle und Risikominimierung erreichen. Unternehmen wie IBM Cloud und VMware bieten fortschrittliche Multi-Cloud-Management-Tools an, die die Integration und Orchestrierung über verschiedene Clouds hinweg vereinfachen.

- Die zunehmende Komplexität von IT-Umgebungen erfordert nahtlose Interoperabilität und einheitliches Management über mehrere Cloud-Plattformen hinweg. So können Unternehmen Ressourcen dynamisch zuweisen, die Notfallwiederherstellung verbessern und die kontinuierliche Serviceverfügbarkeit aufrechterhalten.

- Dieser Trend veranlasst Infrastructure-as-a-Service-Anbieter dazu, anspruchsvollere APIs, Sicherheitsrahmen und Hybrid-Cloud-Funktionen zu entwickeln, die es Unternehmen ermöglichen, belastbare, skalierbare und agile IT-Infrastrukturen aufzubauen, die sich an die sich entwickelnden Marktanforderungen anpassen.

- Die zunehmende Bedeutung von Multi-Cloud-Strategien verändert die Cloud-Einführungsmodelle in Unternehmen. Unternehmen legen dabei Wert auf Agilität, Kosteneffizienz und Compliance. Dadurch steigt die Nachfrage nach robusten Infrastructure-as-a-Service-Lösungen, die einen nahtlosen Multi-Cloud-Betrieb unterstützen.

Marktdynamik von Infrastructure as a Service

Treiber

„Steigende Konzentration auf das Kerngeschäft“

- Die zunehmende Nachfrage der Unternehmen, sich auf ihre Kerngeschäftsaktivitäten zu konzentrieren und gleichzeitig das IT-Infrastrukturmanagement auszulagern, ist ein wichtiger Treiber für die zunehmende Einführung von Infrastructure-as-a-Service-Lösungen.

- So hat IBM beispielsweise im März 2025 erweiterte Managed Infrastructure as a Service-Angebote eingeführt, die es Unternehmen ermöglichen sollen, komplexe Infrastrukturvorgänge auszulagern und Ressourcen auf Innovation und Geschäftswachstum zu konzentrieren. Damit positioniert sich IBM als wichtiger Wegbereiter auf dem Markt.

- Angesichts der steigenden IT-Komplexität und -Kosten für Unternehmen bietet Infrastructure as a Service skalierbare, bedarfsgerechte Rechenressourcen. Dadurch können Unternehmen ihre Investitionsausgaben und den Betriebsaufwand für die Wartung physischer Rechenzentren reduzieren.

- Darüber hinaus drängt der Wandel hin zur digitalen Transformation und zu agilen Entwicklungsmodellen Unternehmen dazu, Infrastruktur als Serviceplattform zu nutzen, die eine schnellere Bereitstellung von Anwendungen und Diensten ermöglicht und so die Markteinführungszeit sowie die betriebliche Effizienz verbessert.

- Die Möglichkeit, kompetente Cloud-Service-Anbieter für Infrastrukturmanagement, Sicherheit und Compliance zu nutzen, ermöglicht es Unternehmen, den IT-Betrieb zu optimieren und den Fokus auf strategische Initiativen zu richten. Dadurch wird die zunehmende Nutzung von Infrastruktur als Service in verschiedenen Branchen vorangetrieben.

Einschränkung/Herausforderung

„Komplexität in Migration und Integration“

- Die Komplexität der Migration bestehender IT-Workloads und der Integration verschiedener Altsysteme mit Infrastructure-as-a-Service-Plattformen stellt eine erhebliche Herausforderung für die Marktakzeptanz dar, da Unternehmen häufig mit Kompatibilitätsproblemen und Betriebsstörungen konfrontiert sind.

- Beispielsweise stoßen Unternehmen, die auf Infrastructure-as-a-Service-Umgebungen wie AWS, Microsoft Azure oder Google Cloud umsteigen, häufig auf Schwierigkeiten bei der Gewährleistung einer nahtlosen Datenmigration und Interoperabilität mit lokalen Anwendungen, was zu Verzögerungen und erhöhten Kosten führt.

- Die Bewältigung dieser Herausforderungen erfordert umfassende Planung, robuste Migrationstools und Expertenunterstützung. Unternehmen wie VMware und IBM bieten spezialisierte Hybrid-Cloud-Lösungen und Migrationsdienste an, die die Integration vereinfachen und Ausfallzeiten während der Umstellung minimieren sollen.

- Darüber hinaus erschweren Bedenken hinsichtlich Datensicherheit, Compliance und potenzieller Leistungseinbußen während der Migration die Einführung zusätzlich, insbesondere in stark regulierten Branchen wie dem Bank- und Gesundheitswesen.

- Die Überwindung dieser Hindernisse durch verbesserte Migrationsrahmen, standardisierte APIs und eine stärkere Zusammenarbeit zwischen Cloud-Anbietern und IT-Teams in Unternehmen wird entscheidend sein, um das Wachstum des Infrastructure-as-a-Service-Marktes und eine breitere Akzeptanz in Unternehmen zu beschleunigen.

Marktumfang von Infrastructure as a Service

Der Markt ist nach Komponententyp, Benutzertyp, Branche, Diensten und Bereitstellung segmentiert.

- Nach Komponententyp

Der Markt für Infrastructure-as-a-Service (IaaS) ist nach Komponententyp in Speicher, Netzwerk, Computer und Sonstiges segmentiert. Das Speichersegment dominierte den Markt mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, getrieben durch den exponentiellen Anstieg der Datengenerierung und den Bedarf an skalierbaren, sicheren und leistungsstarken Speicherlösungen. Unternehmen setzen in hohem Maße auf Cloud-Speicher für Backup, Disaster Recovery und den nahtlosen Zugriff auf kritische Daten, wodurch Speicher zum Rückgrat von Infrastructure-as-a-Service-Angeboten geworden ist.

Das Netzwerksegment wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen. Dies wird durch die steigende Nachfrage nach Hochgeschwindigkeitsverbindungen, geringer Latenz und sicherer Datenübertragung zur Unterstützung von Cloud-nativen Anwendungen, IoT-Implementierungen und Edge Computing vorangetrieben. Innovationen wie 5G und Software-Defined Networking verbessern die Netzwerkkapazitäten weiter und motivieren Unternehmen, ihre Cloud-Infrastruktur zu modernisieren.

- Nach Benutzertyp

Der Markt für Infrastructure-as-a-Service (IaaS) ist nach Nutzertyp in kleine und mittlere Unternehmen sowie Großunternehmen segmentiert. Das Segment der Großunternehmen erzielte 2024 den größten Marktanteil, getrieben durch ihren umfangreichen IT-Infrastrukturbedarf, den Betrieb an mehreren Standorten und die Nachfrage nach skalierbaren Rechenressourcen. Diese Unternehmen profitieren von der Kosteneffizienz, der flexiblen Ressourcenzuweisung und den verbesserten Disaster-Recovery-Funktionen von Infrastructure-as-a-Service-Lösungen.

Im Segment der kleinen und mittleren Unternehmen wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein. Grund hierfür sind die zunehmenden Bemühungen um die digitale Transformation, die Nutzung der Cloud zur Reduzierung der anfänglichen Investitionsausgaben und der Zugang zu einer Infrastruktur auf Unternehmensniveau, ohne dass große IT-Teams erforderlich sind.

- Nach Branchenvertikale

Der Markt für Infrastructure-as-a-Service (IaaS) ist branchenbezogen in die Bereiche Banken, Finanzdienstleistungen und Versicherungen, öffentliche Verwaltung und Bildung, Gesundheitswesen, Telekommunikation und IT, Einzelhandel, Fertigung, Medien und Unterhaltung sowie weitere segmentiert. Das Segment Banken, Finanzdienstleistungen und Versicherungen hatte 2024 den größten Marktanteil, getrieben durch die strikte Einhaltung gesetzlicher Vorschriften, den Bedarf an sicherer Infrastruktur und die Einführung cloudbasierter Analyse- und Betrugserkennungslösungen.

Der Sektor Staat und Bildung wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen. Grund hierfür sind Modernisierungsinitiativen der Regierung, verstärkte Investitionen in digitale Lernplattformen und die Nachfrage nach effizienter Bereitstellung öffentlicher Dienste über Cloud-Infrastrukturen. Darüber hinaus streben öffentliche Einrichtungen danach, Bürgerdienste, Datentransparenz und die behördenübergreifende Zusammenarbeit durch Cloud-basierte Lösungen zu verbessern. Die zunehmende Bedeutung von Datensicherheit, die Einhaltung regulatorischer Rahmenbedingungen und die Notwendigkeit eines kosteneffizienten IT-Ressourcenmanagements beschleunigen die Cloud-Einführung im öffentlichen und Bildungssektor zusätzlich.

- Nach Dienstleistungen

Der Markt für Infrastructure-as-a-Service (IaaS) ist nach Dienstleistungen segmentiert: Managed Hosting Services, Storage as a Service, High Performance Computing as a Service, Disaster Recovery as a Service, Data Center as a Service, Desktop as a Service, Application Hosting as a Service und weitere. Das Segment Managed Hosting Services hatte 2024 den größten Marktanteil, unterstützt durch die zunehmende IT-Komplexität und den Bedarf an fachkundiger Verwaltung, Überwachung und Wartung der Cloud-Infrastruktur.

Das Segment Disaster Recovery as a Service wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen. Grund hierfür sind zunehmende Cybersicherheitsbedrohungen und der dringende Bedarf an Business-Continuity-Lösungen, die Ausfallzeiten und Datenverlustrisiken durch automatisierte Failover-Systeme reduzieren. Steigende regulatorische Anforderungen an den Datenschutz und die hohen Kosten manueller Disaster-Recovery-Prozesse beschleunigen die Einführung skalierbarer, kostengünstiger und zuverlässiger DRaaS-Angebote branchenübergreifend zusätzlich.

- Nach Bereitstellung

Der Markt für Infrastructure-as-a-Service (IaaS) ist je nach Bereitstellung in Public Cloud, Private Cloud und Hybrid Cloud segmentiert. Das Public-Cloud-Segment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, getrieben von Kosteneffizienz, Skalierbarkeit und einfachem Zugang für Unternehmen jeder Größe.

Das Hybrid-Cloud-Segment dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen. Grund dafür ist die Vorliebe der Unternehmen für flexible Cloud-Umgebungen, die Infrastruktur vor Ort mit Cloud-Ressourcen kombinieren, um Sicherheit, Kontrolle und Workload-Platzierung entsprechend den geschäftlichen und gesetzlichen Anforderungen zu optimieren.

Regionale Analyse des Infrastructure-as-a-Service-Marktes

- Nordamerika dominierte den Infrastructure-as-a-Service-Markt mit dem größten Umsatzanteil von 45 % im Jahr 2024, getrieben durch die weit verbreitete Cloud-Nutzung in Unternehmen, fortschrittliche IT-Infrastruktur und starke Investitionen in Initiativen zur digitalen Transformation.

- Unternehmen und Behörden in der Region legen Wert auf Skalierbarkeit, Sicherheit und Compliance. Dies treibt die Nachfrage nach Infrastruktur-as-a-Service-Lösungen an, die flexible Computerressourcen und Notfallwiederherstellung ermöglichen.

- Diese Dominanz wird durch die hohe Cloud-Reife, die Präsenz führender Cloud-Service-Anbieter und die zunehmende Verlagerung hin zu Hybrid- und Multi-Cloud-Bereitstellungen weiter unterstützt, wodurch sich Nordamerika als Schlüsselmarkt für Infrastruktur als Dienstleistung sowohl im kommerziellen als auch im öffentlichen Sektor etabliert.

Einblicke in den US-Infrastructure-as-a-Service-Markt

Der US-amerikanische Markt für Infrastruktur-as-a-Service erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch die rasante digitale Transformation und die zunehmende Entwicklung cloudnativer Anwendungen. Unternehmen investieren massiv in skalierbare On-Demand-Infrastrukturen, um Remote-Arbeit, Big-Data-Analysen und KI-Workloads zu unterstützen. Die starke Präsenz globaler Cloud-Giganten und die frühzeitige Einführung innovativer Cloud-Dienste, kombiniert mit dem regulatorischen Fokus auf Datensicherheit und Datenschutz, beschleunigen das Wachstum des US-amerikanischen Marktes für Infrastruktur-as-a-Service weiter.

Einblicke in den europäischen Infrastructure-as-a-Service-Markt

Der europäische Markt für Infrastruktur-as-a-Services (IaaS) wird im Prognosezeitraum voraussichtlich stetig wachsen. Dies ist auf strenge Datenschutzbestimmungen wie die DSGVO, ein steigendes Cloud-Bewusstsein und erhöhte Investitionen des öffentlichen Sektors in digitale Infrastruktur zurückzuführen. Der Fokus der Region auf Cloud-Souveränität und Datenresidenz fördert die Einführung privater und hybrider Cloud-Modelle. Das Wachstum wird auch durch die digitale Transformation im Banken-, Fertigungs- und öffentlichen Dienstleistungssektor unterstützt, da Unternehmen nach sicheren und konformen Cloud-Infrastrukturlösungen suchen.

Einblicke in den britischen Infrastructure-as-a-Service-Markt

Der britische Markt für Infrastruktur-as-a-Service-Lösungen (IaaS) wird voraussichtlich stark wachsen. Dies wird durch starke Regierungsinitiativen zur Förderung von Cloud-First-Strategien und die zunehmende Nutzung von Cloud-Infrastrukturen im Finanzdienstleistungs- und Gesundheitssektor vorangetrieben. Die steigende Nachfrage nach kostengünstigen, skalierbaren IT-Ressourcen und Cloud-basierten Business-Continuity-Strategien treibt das Marktwachstum zusätzlich voran. Die fortschrittliche Telekommunikationsinfrastruktur Großbritanniens und die zunehmende Akzeptanz hybrider Cloud-Implementierungen tragen zusätzlich zur Marktdynamik bei.

Markteinblicke für Infrastructure-as-a-Service in Deutschland

Der deutsche Markt für Infrastruktur-as-a-Service (IaaS) wird voraussichtlich deutlich wachsen, unterstützt durch die starke Industrie und den Industriesektor, der Industrie-4.0-Initiativen umsetzt. Der Fokus auf Datenschutz, Sicherheit und Compliance entspricht der Nachfrage nach privaten und hybriden Cloud-Diensten. Die zunehmende Cloud-Nutzung in der Automobilindustrie, im Gesundheitswesen und bei Behörden beschleunigt die Einführung von IaaS zusätzlich. Der Fokus des Landes auf Green IT und nachhaltige Cloud-Infrastrukturlösungen unterstützt die Marktentwicklung zusätzlich.

Einblicke in den Markt für Infrastruktur als Service im asiatisch-pazifischen Raum

Der Markt für Infrastruktur-as-a-Services im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies ist auf die rasante Digitalisierung, Urbanisierung und die zunehmende Internetdurchdringung in Schwellenländern wie China, Indien, Japan und Australien zurückzuführen. Staatliche Cloud-Initiativen, steigende Investitionen in Smart Cities und die zunehmende Nutzung von Cloud-Infrastrukturen durch KMU zur Senkung der IT-Kosten sind wichtige Wachstumsfaktoren. Darüber hinaus verbessert die wachsende Rolle der Region als Produktions- und Innovationszentrum für Cloud-Technologien die Zugänglichkeit und Erschwinglichkeit von Infrastruktur-as-a-Service-Lösungen.

Einblicke in den japanischen Infrastructure-as-a-Service-Markt

Japans Wachstum im Bereich Infrastructure-as-a-Service wird durch sein fortschrittliches Technologie-Ökosystem, den starken Fokus auf Automatisierung und die zunehmende Nutzung von Cloud-Diensten in den Bereichen Fertigung, Finanzen und Gesundheitswesen unterstützt. Die alternde Bevölkerung und der Arbeitskräftemangel treiben Automatisierung und Cloud-Migration voran, um die Betriebseffizienz zu steigern. Die Integration von Infrastructure-as-a-Service mit IoT- und KI-Technologien in intelligenten Fabriken und der städtischen Infrastruktur treibt das Marktwachstum weiter voran.

Einblicke in den chinesischen Infrastructure-as-a-Service-Markt

China erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Markt für Infrastruktur-as-a-Service (IaaS). Dies ist auf die staatliche Förderung der Cloud-Infrastrukturentwicklung und des Wachstums der digitalen Wirtschaft zurückzuführen. Die rasante Urbanisierung, die zunehmende Cloud-Kompetenz und die steigende Anzahl von Rechenzentren steigern die Nachfrage in Branchen wie Einzelhandel, Telekommunikation und Fertigung. Chinas starke inländische Cloud-Dienstleister und Investitionen in Cloud-Sicherheit und KI kurbeln das Wachstum des IaaS-Marktes zusätzlich an.

Marktanteile von Infrastructure-as-a-Service

Die Infrastructure-as-a-Service-Branche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- SLB (USA)

- Adtran (USA)

- Fujikura Ltd. (Japan)

- EXFO Inc. (Kanada)

- Sumitomo Electric Industries, Ltd. (Japan)

- Lumentum Operations LLC (USA)

- DSIT Solutions Ltd. (Israel)

- Bandweaver (Großbritannien)

- Qualitrol Company LLC (USA)

- VIAVI Solutions Inc. (USA)

- Omnisens (Schweiz)

- NBG Holding GmbH (Österreich)

- Zayo Group, LLC (USA)

- CommVerge Solutions (China)

- Halliburton (VAE)

- LANCIER Monitoring GmbH (Deutschland)

- M2Optics, Inc. (USA)

- FURUKAWA ELECTRIC CO., LTD. (Japan)

Was sind die jüngsten Entwicklungen auf dem globalen Infrastructure-as-a-Service-Markt?

- Im Dezember 2023 ging ZKTeco eine Partnerschaft mit Amazon Web Services (AWS) ein, um die innovative Minerva IoT-Plattform auf den Markt zu bringen. Dabei nutzte das Unternehmen die robuste Cloud-Infrastruktur von AWS, um seine Cloud-Fähigkeiten zu erweitern. Diese Zusammenarbeit soll ZKTecos Position im Infrastructure-as-a-Service-Markt stärken, indem sie eine sichere und skalierbare IoT-Plattform mit erweiterten Funktionen bietet und so die Verbreitung cloudbasierter IoT-Lösungen fördert.

- Im November 2023 führte Leaseweb Global in Großbritannien ein neues Channel-Partnerprogramm ein, das speziell für Managed Service Provider (MSPs) entwickelt wurde. Diese Initiative zielt darauf ab, die Marktreichweite von Leaseweb durch die Förderung langfristiger Vertriebspartnerschaften zu erweitern. MSPs können so strategische Cloud-Services und Beratung anbieten und so die Nachfrage nach Infrastructure-as-a-Service-Angeboten in der Region steigern.

- Im August 2023 haben Cisco und Kyndryl ihre Partnerschaft erweitert, um das Cyber-Risikomanagement von Unternehmen zu verbessern. Die Cyber-Resilienz-Lösung von Kyndryl wird nun in die Security Cloud-Plattform von Cisco integriert, die Multicloud Defense für einheitliche Sicherheit, Duo für die Zugriffskontrolle sowie erweiterte Erkennungs- und Reaktionsfunktionen umfasst.

- Im Mai 2023 gaben Kyndryl und Cloudflare eine Partnerschaft zur Modernisierung von Unternehmensnetzwerken bekannt. Diese Zusammenarbeit kombiniert Cloudflares Zero-Trust-Technologie mit Kyndryls WAN-as-a-Service, um Unternehmen skalierbare, effiziente Cloud-Konnektivität zu bieten. Die Integration zielt darauf ab, das Netzwerkmanagement zu optimieren und die Sicherheit für verschiedene Cloud-Umgebungen zu verbessern.

- Im Dezember 2022 brachte F5 seine Lösung zum Schutz verteilter Cloud-App-Infrastrukturen auf den Markt. Diese verbessert die Anwendungsbeobachtung und -sicherheit für Cloud-native Infrastrukturen. Diese Entwicklung stärkt die Wettbewerbsfähigkeit von F5, indem sie kritische Sicherheits- und Leistungsanforderungen erfüllt und die breitere Verbreitung sicherer Cloud-Anwendungen im Infrastructure-as-a-Service-Sektor fördert.

- Im Oktober 2022 erweiterte Lenovo seine TruScale Infrastructure-as-a-Service-Technologielösung durch erweiterte Partnerschaften mit Nutanix, Veeam und Red Hat. Diese Verbesserung steigerte die Kundenakzeptanz durch verbesserte Sicherheit, On-Premises-Kontrolle und Hybrid-Cloud-Flexibilität und positionierte Lenovo damit stark im Marktsegment der hybriden Infrastruktur als Service.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1. EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN INFRASTRUCTURE-AS-A-SERVICE-MARKT

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2. Marktsegmentierung

2.1 WICHTIGSTE ERGEBNISSE

2.2 ANKUNFT AUF DEM GLOBALEN INFRASTRUCTURE-AS-A-SERVICE-MARKT

2.3 LIEFERANTENPOSITIONIERUNGSRASTER

2.4 TECHNOLOGIE-LEBENSLINIENKURVE

2.5 MARKTFÜHRER

2.6 MULTIVARIATE MODELLIERUNG

2.7 ANALYSE VON OBEN NACH UNTEN

2.8 MESSSTANDARDS

2.9 ANALYSE DES LIEFERANTENANTEILS

2.10 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.11 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.12 GLOBALER MARKT FÜR INFRASTRUKTUR ALS SERVICE: FORSCHUNGSÜBERSICHT

2.13 ANNAHMEN

3. MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5. PREMIUM-EINBLICKE

5.1 DIE FÜNF KRÄFTE DES PORTERS

5.2 GESETZLICHE STANDARDS

5.3 TECHNOLOGISCHE TRENDS

5.4 PREISANALYSE

5.5 FALLSTUDIE

5.6 UNTERNEHMENSVERGLEICHSANALYSE

6. GLOBALER MARKT FÜR INFRASTRUKTUR ALS SERVICE, NACH LÖSUNGEN

6.1 ÜBERBLICK

6.2 MANAGED HOSTING

6.3 SPEICHER ALS SERVICE

6.3.1 STORGAE AREA NETWORK (SAN)-BASIERTER SPEICHER

6.3.2 NETZWERKSPEICHER (NAS)

6.4 DISASTER RECOVERY AS A SERVICE (DRAAS)

6.5 KOLOKATION

6.6 NETZWERKMANAGEMENT

6.7 BEREITSTELLUNG VON INHALTEN

6.8 HOCHLEISTUNGSCOMPUTING ALS SERVICE

6.9 SONSTIGES

7. GLOBALER INFRASTRUCTURE-AS-A-SERVICE-MARKT NACH BEREITSTELLUNGSMODUS

7.1 ÜBERSICHT

7.2 ÖFFENTLICHE CLOUD

7.3 PRIVATE CLOUD

7.4 HYBRID CLOUD

8. GLOBALER MARKT FÜR INFRASTRUKTUR ALS SERVICE, NACH UNTERNEHMENSGRÖSSE

8.1 ÜBERSICHT

8.2 KLEINE UND MITTLERE UNTERNEHMEN

8.3 GROSSUNTERNEHMEN

9. GLOBALER INFRASTRUCTURE-AS-A-SERVICE-MARKT, NACH VERTIKALEN

9.1 ÜBERSICHT GRÖSSE

9.2 IT & TELEKOM

9.2.1 LÖSUNG

9.2.1.1. MANAGED HOSTING

9.2.1.2. SPEICHER ALS SERVICE

9.2.1.3. STORGAE AREA NETWORK (SAN) BASIERENDER SPEICHER

9.2.1.4. DISASTER RECOVERY ALS SERVICE (DRAAS)

9.2.1.5. KOLOKATION

9.2.1.6. NETZWERKMANAGEMENT

9.2.1.7. BEREITSTELLUNG VON INHALTEN

9.2.1.8. HOCHLEISTUNGSCOMPUTING ALS SERVICE

9.2.1.9. SONSTIGES

9.3 BANKWESEN, FINANZDIENSTLEISTUNGEN UND VERSICHERUNGEN (BFSI)

9.3.1 LÖSUNG

9.3.1.1. MANAGED HOSTING

9.3.1.2. SPEICHER ALS SERVICE

9.3.1.3. STORGAE AREA NETWORK (SAN) BASIERENDER SPEICHER

9.3.1.4. Notfallwiederherstellung als Service (DRAAS)

9.3.1.5. KOLOKATION

9.3.1.6. NETZWERKMANAGEMENT

9.3.1.7. BEREITSTELLUNG VON INHALTEN

9.3.1.8. HOCHLEISTUNGSCOMPUTING ALS SERVICE

9.3.1.9. SONSTIGES

9.4 GESUNDHEITSWESEN

9.4.1 LÖSUNG

9.4.1.1. MANAGED HOSTING

9.4.1.2. SPEICHER ALS SERVICE

9.4.1.3. STORGAE AREA NETWORK (SAN) BASIERENDER SPEICHER

9.4.1.4. Notfallwiederherstellung als Service (DRAAS)

9.4.1.5. KOLOKATION

9.4.1.6. NETZWERKMANAGEMENT

9.4.1.7. BEREITSTELLUNG VON INHALTEN

9.4.1.8. HOCHLEISTUNGSCOMPUTING ALS SERVICE

9.4.1.9. SONSTIGES

9.5 EINZELHANDEL UND E-COMMERCE

9.5.1 LÖSUNG

9.5.1.1. MANAGED HOSTING

9.5.1.2. SPEICHER ALS SERVICE

9.5.1.3. STORGAE AREA NETWORK (SAN) BASIERENDER SPEICHER

9.5.1.4. Notfallwiederherstellung als Service (DRAAS)

9.5.1.5. KOLOKATION

9.5.1.6. NETZWERKMANAGEMENT

9.5.1.7. BEREITSTELLUNG VON INHALTEN

9.5.1.8. HOCHLEISTUNGSCOMPUTING ALS SERVICE

9.5.1.9. SONSTIGES

9.6 REGIERUNG UND VERTEIDIGUNG

9.6.1 LÖSUNG

9.6.1.1. MANAGED HOSTING

9.6.1.2. SPEICHER ALS SERVICE

9.6.1.3. STORGAE AREA NETWORK (SAN) BASIERENDER SPEICHER

9.6.1.4. Notfallwiederherstellung als Service (DRAAS)

9.6.1.5. KOLOKATION

9.6.1.6. NETZWERKMANAGEMENT

9.6.1.7. BEREITSTELLUNG VON INHALTEN

9.6.1.8. HOCHLEISTUNGSCOMPUTING ALS SERVICE

9.6.1.9. SONSTIGES

9.7 ENERGIE & VERSORGUNG

9.7.1 LÖSUNG

9.7.1.1. MANAGED HOSTING

9.7.1.2. SPEICHER ALS SERVICE

9.7.1.3. STORGAE AREA NETWORK (SAN) BASIERENDER SPEICHER

9.7.1.4. Notfallwiederherstellung als Service (DRAAS)

9.7.1.5. KOLOKATION

9.7.1.6. NETZWERKMANAGEMENT

9.7.1.7. BEREITSTELLUNG VON INHALTEN

9.7.1.8. Hochleistungsrechnen als Service

9.7.1.9. SONSTIGES

9.8 HERSTELLUNG

9.8.1 LÖSUNG

9.8.1.1. MANAGED HOSTING

9.8.1.2. SPEICHER ALS SERVICE

9.8.1.3. STORGAE AREA NETWORK (SAN) BASIERENDER SPEICHER

9.8.1.4. Notfallwiederherstellung als Service (DRAAS)

9.8.1.5. KOLOKATION

9.8.1.6. NETZWERKMANAGEMENT

9.8.1.7. BEREITSTELLUNG VON INHALTEN

9.8.1.8. Hochleistungsrechnen als Service

9.8.1.9. SONSTIGES

9.9 SONSTIGES

10. GLOBALER MARKT FÜR INFRASTRUKTUR ALS SERVICE, NACH REGIONEN

10.1 GLOBALER MARKT FÜR INFRASTRUKTUR ALS DIENSTLEISTUNG (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

10.1.1 Nordamerika

10.1.1.1. USA

10.1.1.2. KANADA

10.1.1.3. MEXIKO

10.1.2 EUROPA

10.1.2.1. DEUTSCHLAND

10.1.2.2. FRANKREICH

10.1.2.3. Vereinigtes Königreich

10.1.2.4. ITALIEN

10.1.2.5. SPANIEN

10.1.2.6. RUSSLAND

10.1.2.7. TÜRKEI

10.1.2.8. BELGIEN

10.1.2.9. NIEDERLANDE

10.1.2.10. SCHWEIZ

10.1.2.11. NORWEGEN

10.1.2.12. FINNLAND

10.1.2.13. DÄNEMARK

10.1.2.14. SCHWEDEN

10.1.2.15. POLEN

10.1.2.16. RESTLICHES EUROPA

10.1.3 ASIEN-PAZIFIK

10.1.3.1. JAPAN

10.1.3.2. CHINA

10.1.3.3. SÜDKOREA

10.1.3.4. INDIEN

10.1.3.5. AUSTRALIEN

10.1.3.6. SINGAPUR

10.1.3.7. THAILAND

10.1.3.8. MALAYSIA

10.1.3.9. INDONESIEN

10.1.3.10. PHILIPPINEN

10.1.3.11. NEUSEELAND

10.1.3.12. TAIWAN

10.1.3.13. VIETNAM

10.1.3.14. RESTLICHER ASIEN-PAZIFIK-RAUM

10.1.4 SÜDAMERIKA

10.1.4.1. BRASILIEN

10.1.4.2. ARGENTINIEN

10.1.4.3. RESTLICHES SÜDAMERIKA

10.1.5 NAHER OSTEN UND AFRIKA

10.1.5.1. SÜDAFRIKA

10.1.5.2. ÄGYPTEN

10.1.5.3. Saudi-Arabien

10.1.5.4. Vereinigte Arabische Emirate

10.1.5.5. ISRAEL

10.1.5.6. OMAN

10.1.5.7. BAHRAIN

10.1.5.8. KUWAIT

10.1.5.9. KATAR

10.1.5.10. RESTLICHER NAHER OSTEN UND AFRIKA

10.2 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

11. GLOBALER INFRASTRUKTUR-AS-A-SERVICE-MARKT, UNTERNEHMENSLANDSCHAFT

11.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

11.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

11.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

11.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

11.5 FUSIONEN UND ÜBERNAHMEN

11.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

11.7 ERWEITERUNGEN

11.8 ÄNDERUNGEN DER VORSCHRIFTEN

11.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

12. GLOBALER MARKT FÜR INFRASTRUKTUR ALS DIENSTLEISTUNG, SWOT-ANALYSE

13. GLOBALER INFRASTRUKTUR-AS-A-SERVICE-MARKT, FIRMENPROFIL

13.1 AMAZON WEB SERVICES (AWS)

13.1.1 UNTERNEHMENSÜBERSICHT

13.1.2 Umsatzanalyse

13.1.3 GEOGRAFISCHE PRÄSENZ

13.1.4 PRODUKTPORTFOLIO

13.1.5 JÜNGSTE ENTWICKLUNGEN

13.2 MICROSOFT CORPORATION

13.2.1 UNTERNEHMENSÜBERSICHT

13.2.2 Umsatzanalyse

13.2.3 GEOGRAFISCHE PRÄSENZ

13.2.4 PRODUKTPORTFOLIO

13.2.5 JÜNGSTE ENTWICKLUNGEN

13.3 INTERNATIONAL BUSINESS MACHINES (IBM) CORPORATION

13.3.1 UNTERNEHMENSÜBERSICHT

13.3.2 Umsatzanalyse

13.3.3 GEOGRAFISCHE PRÄSENZ

13.3.4 PRODUKTPORTFOLIO

13.3.5 JÜNGSTE ENTWICKLUNGEN

13.4 GOOGLE

13.4.1 UNTERNEHMENSÜBERSICHT

13.4.2 Umsatzanalyse

13.4.3 GEOGRAFISCHE PRÄSENZ

13.4.4 PRODUKTPORTFOLIO

13.4.5 JÜNGSTE ENTWICKLUNGEN

13.5 ALIBABA

13.5.1 UNTERNEHMENSÜBERSICHT

13.5.2 Umsatzanalyse

13.5.3 GEOGRAFISCHE PRÄSENZ

13.5.4 PRODUKTPORTFOLIO

13.5.5 JÜNGSTE ENTWICKLUNGEN

13.6 RACKSPACE-TECHNOLOGIE

13.6.1 UNTERNEHMENSÜBERSICHT

13.6.2 Umsatzanalyse

13.6.3 GEOGRAFISCHE PRÄSENZ

13.6.4 PRODUKTPORTFOLIO

13.6.5 JÜNGSTE ENTWICKLUNGEN

13.7 VMWARE

13.7.1 UNTERNEHMENSÜBERSICHT

13.7.2 Umsatzanalyse

13.7.3 GEOGRAFISCHE PRÄSENZ

13.7.4 PRODUKTPORTFOLIO

13.7.5 JÜNGSTE ENTWICKLUNGEN

13.8 KYNDRYL INC.

13.8.1 UNTERNEHMENSÜBERSICHT

13.8.2 Umsatzanalyse

13.8.3 GEOGRAFISCHE PRÄSENZ

13.8.4 PRODUKTPORTFOLIO

13.8.5 JÜNGSTE ENTWICKLUNGEN

13.9 CISCO SYSTEMS, INC.

13.9.1 UNTERNEHMENSÜBERSICHT

13.9.2 UMSATZANALYSE

13.9.3 GEOGRAFISCHE PRÄSENZ

13.9.4 PRODUKTPORTFOLIO

13.9.5 JÜNGSTE ENTWICKLUNGEN

13.10 FUJITSU

13.10.1 UNTERNEHMENSÜBERSICHT

13.10.2 Umsatzanalyse

13.10.3 GEOGRAFISCHE PRÄSENZ

13.10.4 PRODUKTPORTFOLIO

13.10.5 JÜNGSTE ENTWICKLUNGEN

13.11 ORACLE

13.11.1 UNTERNEHMENSÜBERSICHT

13.11.2 Umsatzanalyse

13.11.3 GEOGRAFISCHE PRÄSENZ

13.11.4 PRODUKTPORTFOLIO

13.11.5 JÜNGSTE ENTWICKLUNGEN

13.12 ACCENTURE

13.12.1 UNTERNEHMENSÜBERSICHT

13.12.2 Umsatzanalyse

13.12.3 GEOGRAFISCHE PRÄSENZ

13.12.4 PRODUKTPORTFOLIO

13.12.5 JÜNGSTE ENTWICKLUNGEN

13.13 HCL TECHNOLOGIES LIMITED

13.13.1 UNTERNEHMENSÜBERSICHT

13.13.2 Umsatzanalyse

13.13.3 GEOGRAFISCHE PRÄSENZ

13.13.4 PRODUKTPORTFOLIO

13.13.5 JÜNGSTE ENTWICKLUNGEN

13.14 ATOS

13.14.1 UNTERNEHMENSÜBERSICHT

13.14.2 Umsatzanalyse

13.14.3 GEOGRAFISCHE PRÄSENZ

13.14.4 PRODUKTPORTFOLIO

13.14.5 JÜNGSTE ENTWICKLUNGEN

13.15 ATLASSIAN

13.15.1 UNTERNEHMENSÜBERSICHT

13.15.2 Umsatzanalyse

13.15.3 GEOGRAFISCHE PRÄSENZ

13.15.4 PRODUKTPORTFOLIO

13.15.5 NEUESTE ENTWICKLUNGEN

13.16 RED HAT, INC.

13.16.1 UNTERNEHMENSÜBERSICHT

13.16.2 Umsatzanalyse

13.16.3 GEOGRAFISCHE PRÄSENZ

13.16.4 PRODUKTPORTFOLIO

13.16.5 NEUESTE ENTWICKLUNGEN

13.17 DELL INC.

13.17.1 UNTERNEHMENSÜBERSICHT

13.17.2 Umsatzanalyse

13.17.3 GEOGRAFISCHE PRÄSENZ

13.17.4 PRODUKTPORTFOLIO

13.17.5 NEUESTE ENTWICKLUNGEN

13.18 HUAWEI

13.18.1 UNTERNEHMENSÜBERSICHT

13.18.2 Umsatzanalyse

13.18.3 GEOGRAFISCHE PRÄSENZ

13.18.4 PRODUKTPORTFOLIO

13.18.5 NEUESTE ENTWICKLUNGEN

13.19 REDCENTRIC PLC

13.19.1 UNTERNEHMENSÜBERSICHT

13.19.2 UMSATZANALYSE

13.19.3 GEOGRAFISCHE PRÄSENZ

13.19.4 PRODUKTPORTFOLIO

13.19.5 JÜNGSTE ENTWICKLUNGEN

13.20 NETMAGIC SOLUTIONS PVT. LTD.

13.20.1 UNTERNEHMENSÜBERSICHT

13.20.2 Umsatzanalyse

13.20.3 GEOGRAFISCHE PRÄSENZ

13.20.4 PRODUKTPORTFOLIO

13.20.5 JÜNGSTE ENTWICKLUNGEN

13.21 NTT LIMITED

13.21.1 UNTERNEHMENSÜBERSICHT

13.21.2 UMSATZANALYSE

13.21.3 GEOGRAFISCHE PRÄSENZ

13.21.4 PRODUKTPORTFOLIO

13.21.5 JÜNGSTE ENTWICKLUNGEN

13.22 RELIANCE COMMUNICATIONS

13.22.1 UNTERNEHMENSÜBERSICHT

13.22.2 Umsatzanalyse

13.22.3 GEOGRAFISCHE PRÄSENZ

13.22.4 PRODUKTPORTFOLIO

13.22.5 JÜNGSTE ENTWICKLUNGEN

13.23 TATA COMMUNICATIONS

13.23.1 UNTERNEHMENSÜBERSICHT

13.23.2 Umsatzanalyse

13.23.3 GEOGRAFISCHE PRÄSENZ

13.23.4 PRODUKTPORTFOLIO

13.23.5 NEUESTE ENTWICKLUNGEN

13.24 SIFY TECHNOLOGIES

13.24.1 UNTERNEHMENSÜBERSICHT

13.24.2 Umsatzanalyse

13.24.3 GEOGRAFISCHE PRÄSENZ

13.24.4 PRODUKTPORTFOLIO

13.24.5 NEUESTE ENTWICKLUNGEN

13.25 CITRIX SYSTEMS, INC.

13.25.1 UNTERNEHMENSÜBERSICHT

13.25.2 Umsatzanalyse

13.25.3 GEOGRAFISCHE PRÄSENZ

13.25.4 PRODUKTPORTFOLIO

13.25.5 NEUESTE ENTWICKLUNGEN

13.26 HEWLETT PACKARD ENTERPRISE DEVELOPMENT LP

13.26.1 UNTERNEHMENSÜBERSICHT

13.26.2 UMSATZANALYSE

13.26.3 GEOGRAFISCHE PRÄSENZ

13.26.4 PRODUKTPORTFOLIO

13.26.5 NEUESTE ENTWICKLUNGEN

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

14. ZUGEHÖRIGE BERICHTE

15. FRAGEBOGEN

16. ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.