Global Inguinal Hernia Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.80 Billion

USD

5.96 Billion

2024

2032

USD

4.80 Billion

USD

5.96 Billion

2024

2032

| 2025 –2032 | |

| USD 4.80 Billion | |

| USD 5.96 Billion | |

| % | |

|

Globale Marktsegmentierung für Leistenbrüche nach Typ (direkt und indirekt), Diagnose (körperliche Untersuchung, Computertomographie, Abdomensonographie, Magnetresonanztomographie (MRT) und Sonstige), Behandlung (offene Hernienreparation, Laparoskopie und Sonstige), Endnutzer (Krankenhäuser, ambulante Operationszentren, Forschungs- und akademische Einrichtungen und Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für Leistenhernien

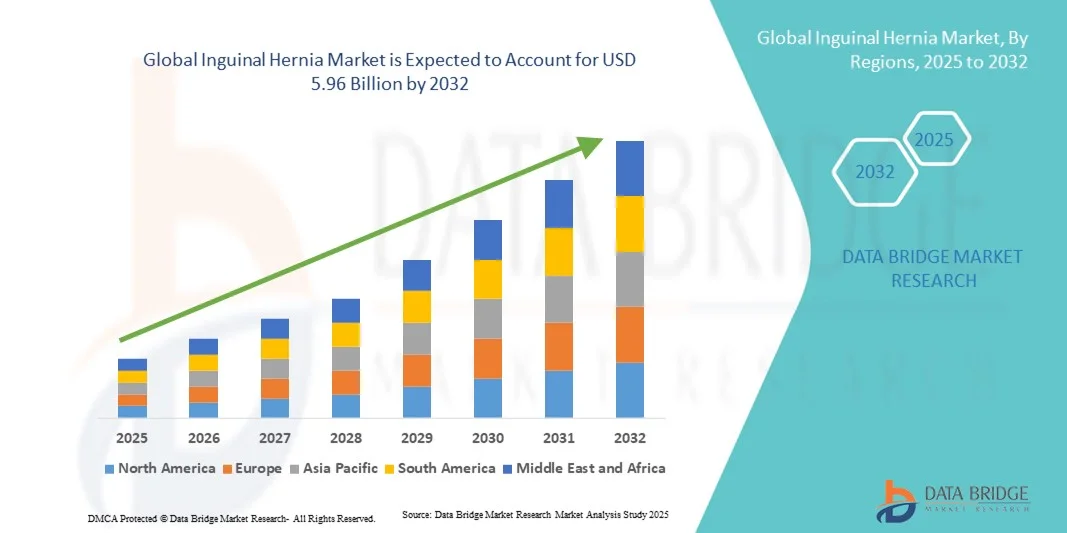

- Der globale Markt für Leistenhernien hatte im Jahr 2024 einen Wert von 4,80 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 5,96 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 2,75 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die weltweit zunehmende Häufigkeit von Hernienfällen, das steigende Bewusstsein für minimalinvasive Operationsverfahren und die kontinuierlichen Fortschritte bei Netzmaterialien und Operationstechniken getrieben, die die Behandlungseffektivität und die Genesung der Patienten verbessern.

- Darüber hinaus fördert die zunehmende Anwendung laparoskopischer und roboterassistierter Hernienoperationen in Verbindung mit der Kostenerstattung für Hernienoperationen in entwickelten Regionen das Marktwachstum. Diese zusammenwirkenden Faktoren stärken die Akzeptanz fortschrittlicher Lösungen zur Leistenbruchbehandlung und treiben so das Wachstum der Branche maßgeblich voran.

Marktanalyse für Leistenhernien

- Der Markt für Leistenhernienbehandlungen, der diagnostische, chirurgische und postoperative Versorgungslösungen für direkte und indirekte Hernien umfasst, entwickelt sich aufgrund kontinuierlicher Fortschritte in der Bildgebungstechnologie, den Operationstechniken und den für ein effektives Hernienmanagement entwickelten Medizinprodukten zu einem unverzichtbaren Bestandteil der modernen Gesundheitsversorgung.

- Die steigende Nachfrage auf dem Markt für Leistenbruchoperationen wird vor allem durch die zunehmende Verbreitung von Hernienerkrankungen, die alternde Bevölkerung und die wachsende Präferenz für minimalinvasive und roboterassistierte Reparaturverfahren angetrieben, die weniger Komplikationen und eine schnellere Genesung ermöglichen.

- Nordamerika dominierte 2024 mit einem Umsatzanteil von 41,8 % den Markt für Leistenbruchoperationen. Gründe hierfür waren die hohe Akzeptanz fortschrittlicher Operationstechniken, günstige Erstattungsstrukturen und die starke Präsenz führender Gerätehersteller. Die USA bleiben aufgrund der Verfügbarkeit qualifizierter Chirurgen und der frühen Einführung laparoskopischer und robotergestützter Hernienreparaturverfahren ein wichtiger Marktteilnehmer.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Leistenhernien sein. Begünstigt wird dies durch die wachsende Zahl älterer Menschen, das zunehmende Bewusstsein für Hernienerkrankungen und den verbesserten Zugang zu modernen chirurgischen Einrichtungen in den Entwicklungsländern.

- Das Segment der laparoskopischen Eingriffe dominierte 2024 mit einem Marktanteil von 46,2 % den Markt für Leistenbruchoperationen. Dies ist auf den minimalinvasiven Ansatz, die geringeren postoperativen Schmerzen, die kürzeren Krankenhausaufenthalte und die zunehmende Präferenz von Ärzten für moderne laparoskopische Systeme bei der Hernienreparatur zurückzuführen.

Berichtsumfang und Marktsegmentierung für Leistenhernien

|

Attribute |

Wichtige Markteinblicke zum Thema Leistenbruch |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends bei Leistenhernien

Fortschritte bei minimalinvasiven und roboterassistierten Operationstechniken

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Leistenbruchoperationen ist die rasche Verbreitung minimalinvasiver und roboterassistierter Verfahren. Diese revolutionieren die Hernienchirurgie durch höhere Präzision, kürzere Genesungszeiten und verbesserten Patientenkomfort.

- Das da Vinci-Robotersystem von Intuitive Surgical ermöglicht Chirurgen beispielsweise komplexe Hernienoperationen mit verbesserter Visualisierung und Kontrolle, wodurch Gewebetrauma und postoperative Schmerzen minimiert werden. Auch das roboterassistierte Hugo™-System von Medtronic gewinnt zunehmend an Bedeutung für die Leistenbruchchirurgie.

- Die Integration fortschrittlicher Bildgebungs- und Robotertechnologien ermöglicht Chirurgen eine höhere Präzision bei der Netzimplantation und minimiert das Risiko von Rezidiven. So unterstützen beispielsweise die 3D-Bildgebungsplattformen von Stryker die präoperative Planung und intraoperative Navigation für optimale Operationsergebnisse. Darüber hinaus verbessert die Roboterassistenz die Beweglichkeit in beengten anatomischen Bereichen, was zu einem höheren Eingriffserfolg und einer größeren Patientenzufriedenheit führt.

- Die zunehmende Präferenz für laparoskopische und roboterassistierte Techniken gegenüber offenen Operationen fördert die Nachfrage nach fortschrittlichen Netzmaterialien und Instrumenten, die mit diesen Methoden kompatibel sind, und trägt so zu einer schnelleren Genesung und geringeren Komplikationsraten bei.

- Dieser Trend hin zu technologiegetriebenen, minimalinvasiven Reparaturverfahren verändert die chirurgischen Standards in der Hernienbehandlung. Folglich investieren Unternehmen wie Becton, Dickinson and Company (BD) und Ethicon von Johnson & Johnson in roboterkompatible Netzsysteme und Fixationsvorrichtungen der nächsten Generation, um die Behandlungsergebnisse zu verbessern.

- Die Nachfrage nach minimalinvasiven und roboterassistierten Leistenbruchoperationssystemen wächst in Krankenhäusern und ambulanten Operationszentren rasant, da Gesundheitsdienstleister Präzision, kürzere Krankenhausaufenthalte und verbesserte Langzeitergebnisse für die Patienten priorisieren.

Marktdynamik bei Leistenbrüchen

Treiber

Zunehmende Häufigkeit von Hernienfällen und wachsende Anwendung fortschrittlicher Operationstechniken

- Die weltweit zunehmende Belastung durch Hernienerkrankungen, verbunden mit dem Trend hin zu fortschrittlichen chirurgischen Verfahren wie Laparoskopie und roboterassistierter Reparatur, ist ein wesentlicher Treiber für das Wachstum des Leistenhernienmarktes.

- Im März 2024 berichtete Intuitive Surgical beispielsweise von einem starken Anstieg robotergestützter Hernienreparaturen mit dem da Vinci-System, was die zunehmende Bedeutung von Technologie für sicherere und effizientere Ergebnisse unterstreicht.

- Da die Zahl älterer Menschen zunimmt und das Wiederauftreten von Hernien weiterhin ein Problem darstellt, steigt der Bedarf an langlebigen Netzimplantaten, verbesserten Fixierungsvorrichtungen und präzisen chirurgischen Instrumenten und verstärkt damit die Marktnachfrage.

- Darüber hinaus fördert die zunehmende Verfügbarkeit spezialisierter Hernienreparaturzentren und Ausbildungsprogramme für Chirurgen in fortgeschrittenen laparoskopischen Techniken die Akzeptanz sowohl in entwickelten als auch in aufstrebenden Regionen.

- Die Vorteile minimalinvasiver Chirurgie, darunter geringere postoperative Schmerzen, kürzere Genesungszeiten und ein niedrigeres Infektionsrisiko, fördern die zunehmende Verbreitung laparoskopischer und roboterassistierter Eingriffe. Darüber hinaus tragen hohe Investitionen von Medizintechnikunternehmen in Forschung und Entwicklung innovativer Netzmaterialien weiter zum Marktwachstum bei.

- Die zunehmende Modernisierung der Gesundheitsinfrastruktur und der verbesserte Zugang zu chirurgischer Versorgung in Entwicklungsländern verstärken weiterhin die weltweite Nachfrage nach Lösungen zur Reparatur von Leistenbrüchen.

Zurückhaltung/Herausforderung

Postoperative Komplikationen und regulatorische Hürden

- Anhaltende postoperative Komplikationen wie chronische Schmerzen, Infektionen und Probleme im Zusammenhang mit dem Netzimplantat stellen erhebliche Herausforderungen für die breite Anwendung von Leistenbruchoperationen dar.

- Beispielsweise haben Berichte über Netzerosionen und chronische Leistenschmerzen nach Reparaturoperationen zu behördlichen Kontrollen und Produktrückrufen geführt, was das Vertrauen von Verbrauchern und Ärzten beeinträchtigt hat.

- Die Entwicklung leichter, bioresorbierbarer und biokompatibler Netze zur Bewältigung dieser Komplikationen ist entscheidend für die Verbesserung der Patientensicherheit und der Behandlungsergebnisse. Unternehmen wie WL Gore & Associates setzen beispielsweise auf biologische Netze der nächsten Generation mit verbesserter Gewebeintegration, um postoperative Probleme zu minimieren.

- Darüber hinaus verlängern strenge regulatorische Anforderungen für Medizinprodukte, insbesondere in den USA und Europa, die Zulassungszeiten und erhöhen die Kosten für die Einhaltung der Vorschriften für Hersteller, die einen Markteintritt anstreben.

- Die hohen Kosten für fortgeschrittene laparoskopische oder robotergestützte Eingriffe und die fehlende Kostenerstattung in manchen Regionen können den Zugang von Patienten zu modernen Behandlungsmethoden erschweren. Darüber hinaus beeinflussen Bedenken hinsichtlich der Langzeitleistung von Netzimplantaten weiterhin die Präferenzen von Chirurgen und die Entscheidungen von Patienten.

- Die Bewältigung dieser Herausforderungen durch kontinuierliche Innovationen im Bereich der Biomaterialien, stärkere klinische Evidenz und optimierte regulatorische Prozesse wird entscheidend für ein nachhaltiges Marktwachstum sein.

Marktumfang für Leistenhernien

Der Markt ist segmentiert nach Art, Diagnose, Behandlung und Endverwendung.

- Nach Typ

Basierend auf der Art der Hernie wird der globale Markt in direkte und indirekte Hernien unterteilt. Das Segment der direkten Leistenhernien dominierte den Markt mit einem Umsatzanteil von 58,6 % im Jahr 2024. Dies ist vor allem auf die hohe Inzidenz bei älteren Männern und Personen mit körperlich anstrengenden Tätigkeiten zurückzuführen, die den Bauchdruck erhöhen. Dieses Segment profitiert von der zunehmenden Verfügbarkeit moderner Netzimplantate, die geschwächte Bauchwände stärken und die Rezidivrate senken. Darüber hinaus verstärken das wachsende Bewusstsein für Früherkennung und die Wirksamkeit minimalinvasiver Reparaturverfahren die Marktführerschaft. Krankenhäuser weltweit verzeichnen höhere Fallzahlen bei der direkten Hernienreparatur, da Chirurgen laparoskopische und robotergestützte Techniken zur Steigerung der chirurgischen Präzision einsetzen. Die Einführung von Erstattungssystemen und staatlich geförderten Aufklärungsprogrammen zu Hernien trägt zusätzlich zur führenden Position dieses Segments bei.

Für den Bereich der indirekten Leistenhernien wird von 2025 bis 2032 ein besonders starkes Wachstum von 6,9 % erwartet. Treiber dieser Entwicklung ist die steigende Prävalenz angeborener Hernien, insbesondere bei Kindern und jungen Erwachsenen. Fortschritte in der neonatalen und pädiatrischen Chirurgie ermöglichen eine sicherere und schnellere Korrektur indirekter Hernien mit minimalen postoperativen Komplikationen. So erlaubt beispielsweise der Einsatz hochauflösender laparoskopischer Systeme die präzise Visualisierung des Bruchsacks und verbessert dadurch die Erfolgsraten der Operation. Darüber hinaus fördern verstärkte diagnostische Vorsorgeuntersuchungen bei Säuglingen und der Zugang zu spezialisierten chirurgischen Einrichtungen das Wachstum sowohl in entwickelten als auch in Schwellenländern.

- Nach Diagnose

Basierend auf der Diagnose wird der globale Markt für Leistenbrüche in die Segmente körperliche Untersuchung, Computertomographie (CT), Abdomensonographie, Magnetresonanztomographie (MRT) und weitere Verfahren unterteilt. Das Segment der körperlichen Untersuchung dominierte den Markt mit einem Umsatzanteil von 44,3 % im Jahr 2024, da es als primäres Diagnoseverfahren bei Verdacht auf einen Leistenbruch gilt. Körperliche Untersuchungen sind aufgrund ihrer Kostengünstigkeit, der Möglichkeit einer schnellen Beurteilung und des geringen Gerätebedarfs weiterhin weit verbreitet. Ärzte verlassen sich insbesondere in der ambulanten und hausärztlichen Versorgung auf die visuelle Inspektion und Palpation, um Vorwölbungen in der Leiste zu erkennen. Darüber hinaus ist dieses Segment weiterhin in Ländern mit niedrigem und mittlerem Einkommen dominant, in denen die Ressourcen für bildgebende Verfahren begrenzt sind. Der zunehmende Einsatz portabler Diagnosegeräte während der Untersuchungen verbessert zudem die diagnostische Genauigkeit und stärkt das Vertrauen der Patienten in die Früherkennung.

Für den Bereich der Computertomographie (CT) wird von 2025 bis 2032 ein besonders starkes Wachstum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,8 % erwartet. Treiber dieses Wachstums ist die überlegene Genauigkeit der CT bei der Unterscheidung zwischen direkten und indirekten Hernien sowie bei der Erkennung komplexer oder rezidivierender Fälle. Der zunehmende Einsatz hochauflösender CT-Bildgebung unterstützt Chirurgen bei der Planung präziserer Eingriffe. So ermöglichen beispielsweise Mehrschicht-CT-Scanner die detaillierte Visualisierung von Bauchwanddefekten und verbessern dadurch die präoperative Beurteilung. Die zunehmende Verfügbarkeit moderner Bildgebungsinfrastruktur in Krankenhäusern und die wachsende Präferenz von Ärzten für die CT gegenüber konventionellen Methoden sind wesentliche Wachstumsfaktoren.

- Durch Behandlung

Basierend auf den Behandlungsmethoden ist der globale Markt für Leistenbrüche in offene Hernienreparation, Laparoskopie und weitere Verfahren unterteilt. Das Segment der Laparoskopie dominierte den Markt mit einem Umsatzanteil von 46,2 % im Jahr 2024. Dies ist auf Vorteile wie geringere postoperative Schmerzen, minimale Narbenbildung und eine schnellere Genesung im Vergleich zur offenen Operation zurückzuführen. Die zunehmende Verbreitung minimalinvasiver und roboterassistierter laparoskopischer Systeme trägt maßgeblich zur Marktführerschaft dieses Segments bei. Technologische Fortschritte wie hochauflösende 3D-Visualisierung und energieeffiziente chirurgische Instrumente verbessern die Behandlungsergebnisse. Darüber hinaus fördern die steigende Anzahl von in laparoskopischer Chirurgie ausgebildeten Chirurgen und die günstige Kostenerstattung minimalinvasiver Eingriffe durch die Krankenkassen die Akzeptanz dieser Verfahren. Gesundheitseinrichtungen investieren in laparoskopische Ausrüstung, um der wachsenden Nachfrage nach minimalinvasiven Eingriffen gerecht zu werden.

Für den Bereich der offenen Hernienreparation wird von 2025 bis 2032 ein Wachstum von 6,5 % prognostiziert, da sie bei großen, komplexen oder notfallmäßigen Hernien weiterhin die bevorzugte Methode darstellt. Trotz des Trends zur Laparoskopie wird die offene Hernienreparation in Regionen mit eingeschränktem Zugang zu robotergestützten oder laparoskopischen Technologien weiterhin häufig angewendet. Kontinuierliche Innovationen bei Netzdesign, Fixierungsmethoden und postoperativer Schmerztherapie fördern die Nachfrage nach offener Chirurgie. Darüber hinaus machen die geringeren Eingriffskosten und die kürzere Lernkurve die offene Hernienreparation für Gesundheitssysteme in Entwicklungsländern attraktiv.

- Nach Endverwendung

Basierend auf der Endnutzung ist der globale Markt für Leistenbruchoperationen in Krankenhäuser, ambulante Operationszentren, Forschungs- und akademische Einrichtungen sowie Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit einem Umsatzanteil von 62,4 % im Jahr 2024. Dies ist auf die Verfügbarkeit moderner chirurgischer Infrastruktur, qualifiziertem medizinischem Personal und die Fähigkeit, sowohl elektive als auch Notfall-Leistenbruchoperationen durchzuführen, zurückzuführen. Krankenhäuser sind weiterhin die Hauptstandorte für laparoskopische und roboterassistierte Leistenbruchoperationen, unterstützt durch günstige Erstattungssysteme und das Vertrauen der Patienten in eine umfassende Versorgung. Darüber hinaus profitieren Krankenhäuser von der zunehmenden Nutzung moderner Bildgebungs- und intraoperativer Navigationssysteme. Staatliche Initiativen zum Ausbau der chirurgischen Kapazitäten in Schwellenländern tragen ebenfalls zur Dominanz dieses Segments bei. Die Integration multidisziplinärer Teams und postoperativer Versorgungsprogramme verbessert die Behandlungsergebnisse und die Patientenzufriedenheit zusätzlich.

Das Segment der ambulanten Operationszentren (AOZ) wird voraussichtlich von 2025 bis 2032 mit einer Wachstumsrate von 8,1 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der steigende Trend zu ambulanten Operationen und Eingriffen mit Entlassung am selben Tag. AOZ bieten kostengünstige und zeitsparende Hernienoperationen und sind daher sowohl für Patienten als auch für Versicherer attraktiv. Beispielsweise ermöglicht der Einsatz moderner Anästhesieverfahren und minimalinvasiver laparoskopischer Systeme eine sichere und schnelle Genesung im ambulanten Bereich. Die zunehmende Zusammenarbeit zwischen Chirurgen und privaten Gesundheitsdienstleistern fördert zudem die weltweite Expansion von AOZ. Darüber hinaus treibt das wachsende Bewusstsein der Patienten für geringere Krankenhausaufenthaltskosten und mehr Komfort das Wachstum dieses Segments weiter an.

Regionale Marktanalyse für Leistenhernien

- Nordamerika dominierte 2024 den Markt für Leistenbruchoperationen mit dem größten Umsatzanteil von 41,8 %, was auf die hohe Akzeptanz fortschrittlicher chirurgischer Technologien, günstige Erstattungsstrukturen und die starke Präsenz führender Gerätehersteller zurückzuführen ist.

- Patienten in der Region bevorzugen zunehmend laparoskopische und robotergestützte Hernienreparaturverfahren aufgrund der schnelleren Genesungszeiten, der geringeren postoperativen Komplikationen und der besseren kosmetischen Ergebnisse.

- Diese weite Verbreitung wird zusätzlich durch günstige Erstattungspolitiken, hohe Gesundheitsausgaben und die starke Präsenz führender Medizinproduktehersteller begünstigt, wodurch Nordamerika sich zu einem wichtigen Zentrum für Innovation und exzellente Behandlungsmethoden in der Leistenbruchversorgung entwickelt.

Einblick in den US-amerikanischen Markt für Leistenhernien

Der US-amerikanische Markt für Leistenhernien erzielte 2024 mit 82 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind die hohe Anzahl an Hernienfällen, die frühe Einführung roboterassistierter und laparoskopischer Verfahren sowie die Verfügbarkeit moderner chirurgischer Infrastruktur. Die wachsende Zahl älterer Menschen und das steigende Bewusstsein für minimalinvasive Reparaturmöglichkeiten sind Schlüsselfaktoren für die Marktnachfrage. Darüber hinaus tragen günstige Erstattungspolitiken, die Präsenz führender Medizintechnikhersteller und die kontinuierlichen klinischen Fortschritte in der Netztechnologie zum starken Marktwachstum in den USA bei.

Einblick in den europäischen Markt für Leistenhernien

Der europäische Markt für Leistenbruchoperationen wird im Prognosezeitraum voraussichtlich ein signifikantes jährliches Wachstum verzeichnen. Haupttreiber sind die zunehmende Verbreitung von Bauchwanderkrankungen und die kontinuierliche Verbesserung chirurgischer Techniken. Die wachsende Anwendung laparoskopischer Verfahren sowie staatliche Initiativen zur Modernisierung des Gesundheitswesens fördern das Marktwachstum. In europäischen Ländern steigt zudem die Zahl elektiver Hernienoperationen, was durch den guten Zugang zur Gesundheitsversorgung und die Präsenz spezialisierter Behandlungszentren begünstigt wird.

Einblick in den britischen Markt für Leistenhernien

Der britische Markt für Leistenbruchbehandlungen wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die alternde Bevölkerung, das gestiegene Bewusstsein für Leistenbruchkomplikationen und die Verfügbarkeit fortschrittlicher Operationsverfahren. Der Trend zu minimalinvasiven Hernienreparaturtechniken und die Verfügbarkeit qualifizierter Chirurgen tragen zu einer höheren Behandlungsrate bei. Darüber hinaus fördert die Kostenübernahme für elektive Hernienoperationen durch den Nationalen Gesundheitsdienst (NHS) weiterhin den Patientenzugang und verbessert die Gesamtmarktentwicklung.

Einblick in den deutschen Markt für Leistenhernien

Der deutsche Markt für Leistenbruchoperationen wird im Prognosezeitraum voraussichtlich ein stetiges Wachstum verzeichnen. Treiber dieser Entwicklung sind die starke medizinische Technologiebasis des Landes und der Fokus auf präzisionsbasierte, patientenzentrierte Versorgung. Die deutsche Gesundheitsinfrastruktur begünstigt die Einführung innovativer Netzimplantate und roboterassistierter Reparatursysteme. Der zunehmende Fokus auf kürzere Genesungszeiten, niedrigere Rezidivraten und verbesserte Operationsergebnisse führt in Krankenhäusern und Fachkliniken zu einer steigenden Nachfrage nach fortschrittlichen laparoskopischen und hybriden Reparaturtechniken.

Einblick in den asiatisch-pazifischen Markt für Leistenhernien

Der Markt für Leistenbruchoperationen im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 25 % am schnellsten wachsen. Gründe hierfür sind die steigende Zahl von Patienten in der Region, die zunehmenden Gesundheitsausgaben und der verbesserte Zugang zu modernen Operationstechniken. In Ländern wie China, Indien und Japan wächst das Bewusstsein für die Behandlung von Leistenbrüchen, und kostengünstige Netzimplantate sind verfügbar. Darüber hinaus fördern staatliche Gesundheitsinitiativen und der rasche Ausbau der Krankenhausinfrastruktur das Wachstum von Leistenbruchoperationen in der Region.

Einblick in den japanischen Markt für Leistenhernien

Der japanische Markt für Leistenbruchoperationen gewinnt aufgrund der alternden Bevölkerung, der zunehmenden Verbreitung von Hernienerkrankungen und des Fokus auf fortschrittliche chirurgische Verfahren an Dynamik. Japanische Krankenhäuser setzen vermehrt auf laparoskopische und roboterassistierte Hernienreparaturverfahren, unterstützt durch ein starkes Netzwerk von Medizintechnikunternehmen und Ausbildungseinrichtungen. Darüber hinaus treiben der hohe Standard der Gesundheitsversorgung und die Präferenz der Patienten für minimalinvasive Behandlungen das kontinuierliche Marktwachstum in Japan voran.

Einblick in den indischen Markt für Leistenhernien

Der indische Markt für Leistenbruchoperationen erzielte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Treiber dieser Entwicklung sind die steigende Zahl von Leistenbruchfällen, der verbesserte Zugang zur Gesundheitsversorgung und die zunehmende Anzahl von Allgemein- und laparoskopischen Chirurgen. Die staatliche Förderung des Ausbaus der Sekundär- und Tertiärversorgung sowie die Verfügbarkeit erschwinglicher Herniennetze und chirurgischer Optionen begünstigen das Marktwachstum. Darüber hinaus tragen die wachsende Mittelschicht und das zunehmende Bewusstsein für die Früherkennung von Leistenbrüchen zur verstärkten Anwendung moderner Reparaturtechniken in Indien bei.

Marktanteil bei Leistenbrüchen

Die Leistenbruchbranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Johnson & Johnson Services, Inc. (USA)

- Medtronic (Irland)

- WL Gore & Associates, Inc. (USA)

- B. Braun SE (Deutschland)

- BD (USA)

- Cook (USA)

- Baxter (USA)

- Integra LifeSciences Corporation (USA)

- AbbVie Inc. (USA)

- Meril Life Sciences Pvt. Ltd. (Indien)

- CONMED Corporation (USA)

- BioCer Entwicklungs-GmbH (Deutschland)

- PRIMEQUAL SA (Frankreich)

- Aspide Medical SAS (Frankreich)

- Dipromed Srl (Italien)

- Deep Blue Medical Advances, Inc. (China)

- Betatech Medical (China)

- Sinolinks Medical Innovation, Inc. (China)

- HerniaMesh Srl (Italien)

- Atrium Medical Technologies (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Leistenhernien?

- Im September 2025 gab Medtronic plc positive Ergebnisse seiner klinischen Studie zum roboterassistierten Operationssystem Hugo™ für die Reparatur von Leisten- und Bauchwandhernien bekannt. Die Studie erzielte eine 100%ige Erfolgsrate bei Leistenhernien und es traten keine Komplikationen im Operationsgebiet auf. Die Ergebnisse bestätigen die Sicherheit und Wirksamkeit der roboterassistierten Hernienreparatur und stärken Medtronics Position im wachsenden Segment der minimalinvasiven Chirurgie.

- Im Juni 2025 brachte TELA Bio seine OviTex Inguinal Reinforced Tissue Matrix in Europa auf den Markt, die speziell für die roboterassistierte und laparoskopische Leistenbruchoperation entwickelt wurde. Das Produkt kombiniert biologisches Material mit Polymerverstärkung und bietet so sowohl Festigkeit als auch Biokompatibilität – eine Alternative zu herkömmlichen synthetischen Netzen. Diese Expansion stärkt die globale Präsenz von TELA Bio und entspricht der steigenden Nachfrage in Europa nach biologischen, resorbierbaren und patientenorientierten Materialien für die Leistenbruchoperation, die Komplikationen und chronische Schmerzen minimieren sollen.

- Im November 2024 gab die Distalmotion AG bekannt, dass die ersten US-amerikanischen Patienten kurz nach der FDA-Zulassung (De-Novo-Zulassung) mit dem Dexter-Roboterchirurgiesystem an Leistenbrüchen behandelt wurden. Dieser Meilenstein markierte die Einführung der Dexter-Roboterplattform in den Bereich der ambulanten Leistenbruchoperationen mit hohem Patientenaufkommen und ermöglicht präzise, minimalinvasive Eingriffe.

- Im März 2024 gab TELA Bio, Inc. die Markteinführung des LIQUIFIX Precision Open Hernia Mesh Fixation-Systems in den USA bekannt. Das System wurde speziell für die offene Reparatur von Leistenbrüchen (Leisten- und Schenkelbrüchen) entwickelt. Mit dieser Markteinführung wurde das einzige FDA-zugelassene Flüssigklebstoffsystem zur internen Fixierung von Herniennetzen eingeführt, das Chirurgen eine kontrollierte, präzise und nicht-mechanische Alternative zu herkömmlichen Klammern oder Nähten bietet.

- Im Juni 2023 erteilte die US-amerikanische Arzneimittelbehörde FDA die Zulassung für die von Advanced Medical Solutions Limited entwickelten LiquiFix FIX8 und LiquiFix Precision Hernia Mesh Fixation Devices (P220024). Diese Produkte eignen sich sowohl für die laparoskopische als auch für die offene Versorgung von Leisten- und Schenkelhernien und nutzen eine neue Fixationstechnologie mit einem patentierten Präpolymer-Klebstoff.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.