Global Inhaled Nitric Oxide Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.19 Billion

USD

2.21 Billion

2025

2033

USD

1.19 Billion

USD

2.21 Billion

2025

2033

| 2026 –2033 | |

| USD 1.19 Billion | |

| USD 2.21 Billion | |

| % | |

|

Globale Marktsegmentierung für inhalatives Stickstoffmonoxid nach Typ (Gas, Verabreichungssysteme und Sonstiges), Konzentration (100 ppm, 800 ppm und Sonstiges), Reinheit (99,92 % Reinheit, 99,99 % Reinheit und Sonstiges), Anwendung (Chronisch obstruktive Lungenerkrankung (COPD), Atemwegsbehandlung bei Neugeborenen, Tuberkulosebehandlung, Akutes Atemnotsyndrom (ARDS), Malariabehandlung und Sonstiges), Endverbraucher (Kliniken, Krankenhäuser und Sonstiges), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke) – Branchentrends und Prognose bis 2033

Marktgröße für inhalatives Stickstoffmonoxid

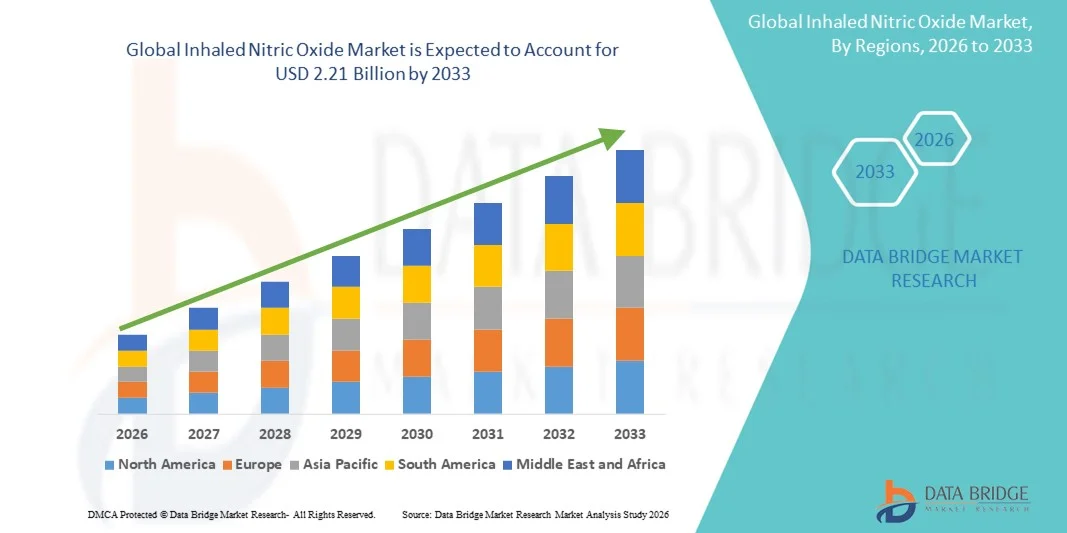

- Der globale Markt für inhalatives Stickstoffmonoxid hatte im Jahr 2025 einen Wert von 1,19 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 2,21 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,10 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Atemwegserkrankungen, die steigende Anwendung fortschrittlicher Lungentherapien und das wachsende Bewusstsein für nicht-invasive Behandlungsoptionen in der Intensivmedizin angetrieben.

- Darüber hinaus treiben der Ausbau der Krankenhausinfrastruktur, steigende Investitionen in neonatale und internistische Intensivstationen sowie zunehmende Forschungsaktivitäten im Bereich der pulmonalen Hypertonie und anderer Atemwegserkrankungen die Akzeptanz von inhalativen Stickstoffmonoxid-Lösungen voran und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für inhalatives Stickstoffmonoxid

- Inhalatives Stickstoffmonoxid, eine wichtige Therapie, die vorwiegend in der neonatalen und adulten Atemwegsversorgung eingesetzt wird, gewinnt aufgrund seiner gefäßerweiternden Wirkung und der nicht-invasiven Verabreichung zunehmend an Bedeutung bei der Behandlung von Erkrankungen wie pulmonaler Hypertonie, akutem Atemnotsyndrom (ARDS) und anderen lebensbedrohlichen Atemwegserkrankungen.

- Die steigende Nachfrage nach inhalativem Stickstoffmonoxid wird vor allem durch die zunehmende Verbreitung von Atemwegserkrankungen, den Ausbau der Infrastruktur in Intensiv- und Neugeborenenstationen, das wachsende Bewusstsein für fortschrittliche Lungentherapien und die zunehmende Forschung im Bereich intensivmedizinischer Behandlungsoptionen angetrieben.

- Nordamerika dominierte den Markt für inhalatives Stickstoffmonoxid mit dem größten Umsatzanteil von 39,5 % im Jahr 2025. Dies wurde durch eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz von Lungentherapien, die starke Präsenz wichtiger Marktteilnehmer und die wachsende klinische Forschung im Bereich der Atemwegsbehandlung begünstigt. Die USA trugen aufgrund der flächendeckenden Verfügbarkeit in Krankenhäusern und spezialisierten Behandlungszentren den größten Anteil bei.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für inhalatives Stickstoffmonoxid sein und eine durchschnittliche jährliche Wachstumsrate (CAGR) von 10,8 % verzeichnen. Treiber dieses Wachstums sind die zunehmende Häufigkeit von Atemwegserkrankungen, der verbesserte Zugang zur Gesundheitsversorgung, die steigenden Gesundheitsausgaben sowie der Ausbau von Einrichtungen für Neugeborenen- und Intensivpflege in Ländern wie China, Indien und Japan.

- Das Segment mit einer Reinheit von 99,99 % dominierte 2025 mit einem Marktanteil von 57,2 %, was auf strenge regulatorische Standards und klinische Anforderungen für inhalative Therapeutika zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für inhalatives Stickstoffmonoxid

|

Attribute |

Inhalatives Stickstoffmonoxid: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für inhalatives Stickstoffmonoxid

Zunehmende Häufigkeit von Atemwegserkrankungen und Bedarf an intensivmedizinischer Versorgung

- Die zunehmende Häufigkeit von Atemwegserkrankungen wie pulmonaler Hypertonie, akutem Atemnotsyndrom (ARDS) und hypoxämischem Atemversagen bei Neugeborenen ist ein Haupttreiber für den Markt für inhalatives Stickstoffmonoxid (iNO). Die Therapie bietet eine selektive pulmonale Vasodilatation und trägt so zur Verbesserung der Oxygenierung bei, ohne systemische Hypotonie zu verursachen.

- Beispielsweise führte ein großes Krankenhausnetzwerk in den USA im März 2024 ein fortschrittliches iNO-Verabreichungssystem in seinen neonatologischen Intensivstationen ein, was eine präzisere Dosierung und verbesserte Patientenergebnisse ermöglichte. Solche Einführungen dürften das Marktwachstum im Prognosezeitraum vorantreiben.

- Die steigende Inzidenz von COVID-19-bedingtem ARDS und anderen akuten Lungenschädigungen hat den klinischen Nutzen von iNO als Zusatztherapie weiter unterstrichen und dessen Bedarf in der Intensivmedizin verstärkt. Immer mehr medizinische Fachkräfte erkennen die Rolle von iNO bei der Verbesserung des Ventilations-Perfusions-Verhältnisses bei schweren Atemwegserkrankungen und befürworten dessen Integration in Standardbehandlungsprotokolle.

- Technologische Fortschritte bei Applikationsgeräten, darunter tragbare und automatisierte Systeme, verbessern die Dosierungsgenauigkeit, reduzieren Abfall und erhöhen die Sicherheit, was die Anwendung in Krankenhäusern und spezialisierten Behandlungszentren weiter fördert. Kontinuierliche Fortbildungen und klinische Sensibilisierungsprogramme unterstützen die frühzeitige Einführung der iNO-Therapie und unterstreichen deren Vorteile sowohl bei Kindern als auch bei Erwachsenen auf Intensivstationen.

- Die zunehmende Zahl klinischer Studien, die iNO für Off-Label-Anwendungen wie bei COVID-19-Patienten und Lungentransplantationskandidaten untersuchen, trägt ebenfalls zur Marktdynamik bei. Steigende Investitionen von staatlichen und privaten Krankenhäusern in moderne Beatmungsinfrastruktur schaffen Möglichkeiten für eine breitere Integration der iNO-Therapie auf Intensivstationen.

- Die einfache Anwendung und die Kompatibilität mit bestehenden Beatmungssystemen machen die iNO-Therapie zu einer praktischen Option für Kliniker, die komplexe Atemwegserkrankungen behandeln. Die Kombination aus klinischer Wirksamkeit, neuen Anwendungsgebieten und verbesserten Applikationsmechanismen dürfte im Prognosezeitraum ein robustes Marktwachstum aufrechterhalten.

Marktdynamik von inhalativem Stickstoffmonoxid

Treiber

Hinwendung zu einer präzisen und vielseitigen iNO-Therapie

- Ein wichtiger Trend auf dem globalen Markt für inhalatives Stickstoffmonoxid (iNO) ist die Ausweitung der klinischen Anwendungen über die traditionelle pulmonale Hypertonie hinaus, einschließlich ARDS, hypoxämischem Atemversagen bei Neugeborenen und der Anwendung außerhalb der zugelassenen Indikationen bei COVID-19-bedingter Atemnot.

- Im Gesundheitswesen setzen immer mehr Anbieter auf fortschrittliche iNO-Verabreichungssysteme mit verbesserter Dosierungsgenauigkeit, reduziertem Gasverlust und Integration in Beatmungsgeräte, was die klinischen Ergebnisse verbessert.

- Tragbare iNO-Geräte gewinnen zunehmend an Bedeutung und ermöglichen die Therapie direkt am Krankenbett sowie den potenziellen Einsatz im Notfalltransport oder in kleineren Gesundheitseinrichtungen. Die kontinuierliche Forschung und Entwicklung konzentriert sich auf die Optimierung der iNO-Verabreichung, um Nebenwirkungen wie Methämoglobinämie zu minimieren und die Patientensicherheit zu verbessern.

- Die zunehmende Anzahl klinischer Studien, die neue Indikationen für iNO untersuchen, unterstützt dessen breitere Anwendung und langfristiges Marktwachstum. Die Integration in Überwachungssysteme, die Echtzeit-Feedback zu Sauerstoffsättigung und Stickoxidkonzentration liefern, macht die Therapie effizienter und benutzerfreundlicher.

- Krankenhäuser und Fachkliniken investieren zunehmend in automatisierte und benutzerfreundliche Systeme, um menschliche Fehler zu reduzieren und die Behandlungskonsistenz zu verbessern.

- Beispielsweise führte ein großes US-amerikanisches Krankenhaus im Februar 2024 ein mobiles iNO-Verabreichungssystem für neonatologische Intensivstationen ein und verbesserte so die Zugänglichkeit und Präzision der Behandlung in der Intensivmedizin.

- Die regionale Expansion in Schwellenländern wird durch Aufklärungskampagnen erleichtert, die die Vorteile von iNO in der Intensivmedizin, insbesondere auf neonatologischen und pädiatrischen Intensivstationen, hervorheben.

- Strategische Partnerschaften zwischen Herstellern medizinischer Geräte und Krankenhausnetzwerken fördern die Akzeptanz der iNO-Therapie, indem sie verbesserte Patientenergebnisse nachweisen. Insgesamt spiegelt dieser Trend eine Verlagerung hin zu einer präziseren, zugänglicheren und vielseitigeren iNO-Therapie wider und schafft langfristige Wachstumschancen für den Markt.

Zurückhaltung/Herausforderung

Hohe Therapiekosten und eingeschränkter Zugang in Entwicklungsländern

- Die vergleichsweise hohen Kosten der iNO-Therapie, einschließlich der Gasflaschen, Applikationsgeräte und Überwachungssysteme, stellen eine Herausforderung für deren Akzeptanz dar, insbesondere in ressourcenarmen Umgebungen.

- Beispielsweise berichteten im Juni 2023 mehrere kleinere Krankenhäuser in Südostasien über eine verzögerte Einführung der iNO-Therapie aufgrund von Budgetbeschränkungen, was regionale Unterschiede beim Zugang verdeutlicht.

- Der Bedarf an geschultem Personal und sorgfältiger Überwachung während der Therapie erhöht die betrieblichen Herausforderungen und schränkt die Fähigkeit kleinerer Kliniken ein, iNO effektiv anzuwenden.

- Die kurze Haltbarkeit und die speziellen Lagerbedingungen für Stickstoffmonoxid-Gasflaschen erschweren die Logistik zusätzlich und erhöhen die Gesamtkosten der Behandlung. Obwohl neuere Verabreichungstechnologien die Effizienz verbessern, bleiben die Anfangsinvestitionen hoch, weshalb Krankenhäuser bei einer großflächigen Implementierung vorsichtig sind.

- Mögliche Nebenwirkungen wie Methämoglobinämie und rezidivierende pulmonale Hypertonie erfordern eine engmaschige Überwachung, was die begrenzten klinischen Ressourcen zusätzlich belasten kann. Einschränkungen des Versicherungsschutzes und regional unterschiedliche Erstattungspolitiken können den Patientenzugang einschränken und die Marktdurchdringung beeinträchtigen.

- Die Aufklärung von Ärzten und Verwaltungsangestellten im Gesundheitswesen über kosteneffiziente Nutzungsstrategien ist entscheidend, um diese Hürden zu überwinden. Die Verbesserung der Bezahlbarkeit durch regionale Partnerschaften, Leasingmodelle für Versorgungssysteme und staatliche Subventionen könnte die Akzeptanz in Schwellenländern erhöhen.

Marktübersicht für inhalatives Stickstoffmonoxid

Der Markt ist segmentiert nach Art, Stärke, Reinheit, Anwendung, Endverbrauchern und Vertriebskanal.

- Nach Typ

Basierend auf der Darreichungsform ist der Markt für inhalatives Stickstoffmonoxid in Gas, Applikationssysteme und Sonstiges unterteilt. Das Gassegment dominierte 2025 mit einem Marktanteil von 48,6 %, was auf die breite Anwendung in der Intensivmedizin und auf neonatologischen Intensivstationen (NICUs) zurückzuführen ist. Krankenhäuser und spezialisierte Kliniken bevorzugen vorgefüllte Gasflaschen aufgrund ihrer Zuverlässigkeit, standardisierten Dosierung und der Einhaltung medizinischer Vorschriften. Gasförmige Darreichungsformen bieten Vorteile wie einfache Lagerung, längere Haltbarkeit und Kompatibilität mit bestehenden Beatmungssystemen. Das Segment profitiert von etablierten Lieferketten und wird durch globale Zulassungen unterstützt. Seine Verbreitung bei ARDS, COPD und in der neonatalen Atemtherapie sichert stetige Umsätze. Darüber hinaus ermöglicht die Gasapplikation eine präzise Dosierungskontrolle in Notfallsituationen und bei intensivmedizinischen Eingriffen. Das Segment wird zusätzlich durch die steigende Nachfrage in Schwellenländern und das zunehmende Bewusstsein für Atemwegserkrankungen gestärkt. Kliniker bevorzugen diese Darreichungsform ebenfalls aufgrund ihrer Einfachheit und der nachgewiesenen klinischen Wirksamkeit.

Für das Segment der Verabreichungssysteme wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,1 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind technologische Fortschritte bei tragbaren und integrierten Verabreichungsgeräten. Diese Systeme ermöglichen eine präzise Dosierung, reduzieren den Verbrauch von Stickstoffmonoxid und erlauben die Verabreichung direkt am Patientenbett. Dadurch eignen sie sich für den Einsatz in der Notfallversorgung, der häuslichen Pflege und beim Patiententransport. Innovationen wie beatmungsgeräteintegrierte Verabreichungssysteme und tragbare Gasflaschen finden zunehmend Anwendung auf Intensivstationen für Erwachsene und in der Neonatologie. Krankenhäuser und Kliniken bevorzugen vermehrt Geräte mit Echtzeitüberwachung und Sicherheitsalarmen. Die steigende Prävalenz von Atemwegserkrankungen, der Ausbau der häuslichen Pflege und die zunehmenden Investitionen in die Gesundheitsinfrastruktur tragen zum rasanten Wachstum dieses Segments bei. Verabreichungssysteme werden kompakter, kostengünstiger und benutzerfreundlicher und ermöglichen so ein besseres Management kritischer Atemtherapien außerhalb des Krankenhausumfelds. Eine verbesserte Patientencompliance und weniger Behandlungsfehler sind entscheidende Vorteile für die zunehmende Verbreitung dieser Systeme.

- Durch Stärke

Basierend auf der Stärke ist der Markt in 100 ppm, 800 ppm und weitere Segmente unterteilt. Das 100-ppm-Segment dominierte 2025 mit einem Marktanteil von 53,4 %, vor allem aufgrund seiner Standardanwendung in der neonatalen Atemtherapie und im ARDS-Management. Es bietet ein sicheres therapeutisches Profil, Zulassung in wichtigen Märkten und lässt sich problemlos in bestehende Beatmungssysteme auf Intensivstationen integrieren. Krankenhäuser bevorzugen diese Dosierung für die kontrollierte Verabreichung, wodurch das Risiko einer Stickoxid-Toxizität minimiert wird. Klinische Leitlinien empfehlen 100 ppm für die effektive Behandlung von hypoxämischem Atemversagen bei Neugeborenen und kritisch kranken Erwachsenen. Die Dominanz dieses Segments wird durch die weltweit anhaltende Nachfrage auf neonatologischen Intensivstationen sowie das wachsende Bewusstsein für die iNO-Therapie unter Klinikern gestärkt. Unterstützt wird sie zudem durch Krankenhausprotokolle, die eine adäquate Überwachung der Oxygenierung und der Patientensicherheit gewährleisten. Stabile Beschaffungswege, etablierte Dosierungsprotokolle und umfangreiche klinische Evidenz festigen die Marktführerschaft zusätzlich.

Das Segment mit 800 ppm wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,8 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind neue Forschungsergebnisse zur hochdosierten Stickstoffmonoxid-Therapie bei schweren Atemwegserkrankungen im Erwachsenenalter. Die Verabreichung von hochkonzentriertem inhalativem Stickstoffmonoxid (iNO) findet zunehmend Anwendung in der Akutversorgung, beispielsweise bei ARDS und COVID-19-bedingtem Atemversagen. Krankenhäuser und spezialisierte Atemwegskliniken integrieren fortschrittliche Beatmungssysteme, die höhere Konzentrationen sicher verabreichen können. Der zunehmende Einsatz tragbarer Hochdosissysteme ermöglicht zudem den Einsatz in der Notfallversorgung und im Transportwesen. Klinische Studien, die die Wirksamkeit in schweren Fällen belegen, fördern die Anwendung. Verbesserte Dosierungsgenauigkeit und Sicherheitsüberwachungsfunktionen stärken das Vertrauen in dieses Segment. Steigendes Bewusstsein und zunehmende Akzeptanz in Schwellenländern unterstützen das rasante Wachstum zusätzlich.

- Durch Reinheit

Basierend auf dem Reinheitsgrad ist der Markt in 99,92 % Reinheit, 99,99 % Reinheit und Sonstige unterteilt. Das Segment mit 99,99 % Reinheit dominierte 2025 mit einem Marktanteil von 57,2 %, bedingt durch strenge regulatorische Standards und klinische Anforderungen an inhalative Therapeutika. Hochreines iNO reduziert die Bildung von Stickstoffdioxid und anderen schädlichen Nebenprodukten und gewährleistet so die Sicherheit empfindlicher Neugeborener und Intensivpatienten. Krankenhäuser, neonatologische Intensivstationen und spezialisierte Kliniken wenden diesen Standard weitgehend an. Starke Lieferketten, die Einhaltung internationaler Qualitätsstandards und nachgewiesene klinische Ergebnisse stärken die Marktführerschaft. Die zunehmende Anwendung bei der Behandlung von ARDS, COPD und hypoxämischem Atemversagen bei Neugeborenen trägt zum Umsatzwachstum bei. Zulassungen in den USA, der EU und im asiatisch-pazifischen Raum festigen die Führungsposition dieses Segments zusätzlich. Hochreines iNO gewährleistet eine zuverlässige und konsistente therapeutische Wirkung bei allen Patientengruppen.

Das Segment mit einer Reinheit von 99,92 % wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,9 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die zunehmende Nutzung in Schwellenländern, in denen Kosteneffizienz entscheidend ist. Krankenhäuser und Kliniken bevorzugen für die nicht-kritische Atemwegsbehandlung Optionen mit etwas geringerer Reinheit, da dies die Patientensicherheit erhöht und gleichzeitig die Kosten senkt. Die Expansion im Bereich der häuslichen Pflege und der ambulanten Versorgung trägt zum Wachstum dieses Segments bei. Es profitiert von steigenden Produktionskapazitäten und einem wachsenden Bewusstsein für sichere Anwendungsprotokolle. Die vergleichsweise geringeren Kosten gegenüber Varianten mit ultrahoher Reinheit machen es in budgetbewussten Regionen erschwinglicher.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt in COPD, neonatale Atemtherapie, Tuberkulosebehandlung, ARDS, Malariabehandlung und Sonstiges unterteilt. Das Segment der neonatalen Atemtherapie dominierte 2025 mit einem Marktanteil von 42,5 %, bedingt durch die hohe Prävalenz hypoxämischer Ateminsuffizienz bei Neugeborenen und den weltweiten Bedarf an neonatologischen Intensivstationen. Krankenhäuser priorisieren die iNO-Therapie bei Neugeborenen aufgrund ihrer nachgewiesenen Wirksamkeit, ihres Sicherheitsprofils und der standardisierten Dosierung. Leitlinien pädiatrischer und neonatologischer Fachgesellschaften empfehlen iNO für die frühzeitige Intervention bei kritischen Atemwegserkrankungen. Etablierte Protokolle in entwickelten Märkten gewährleisten eine stetige Akzeptanz, während der Ausbau der neonatologischen Intensivkapazitäten in Schwellenländern das Wachstum ankurbelt. Steigende Geburtenraten, eine verbesserte Infrastruktur der Neugeborenenversorgung und ein wachsendes Bewusstsein für die iNO-Therapie stärken die Marktführerschaft zusätzlich.

Für das ARDS-Segment wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,4 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die steigenden Einweisungen von Erwachsenen auf Intensivstationen und die Zunahme schwerer Atemwegserkrankungen. Krankenhäuser und Fachkliniken setzen die iNO-Therapie zunehmend ein, um akute Lungenschädigungen und COVID-19-Komplikationen effektiv zu behandeln. Tragbare Applikationssysteme und Forschungsergebnisse, die verbesserte Patientenergebnisse belegen, fördern dieses rasante Wachstum. Die steigende Prävalenz von ARDS bei Erwachsenen, insbesondere auf Intensivstationen, treibt die Expansion dieses Segments voran. Die zunehmenden Investitionen im Gesundheitswesen, das wachsende Bewusstsein für die Vorteile der iNO-Therapie und die Verfügbarkeit fortschrittlicher, beatmungskompatibler Geräte begünstigen die Anwendung zusätzlich.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt für inhalatives Stickstoffmonoxid (iNO) in Kliniken, Krankenhäuser und sonstige Einrichtungen unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Umsatzanteil von 65,3 %, vor allem aufgrund des Bedarfs an kontinuierlicher Überwachung, spezialisiertem Personal und einer fortschrittlichen Infrastruktur für die Intensivpflege. Krankenhäuser sind die Hauptanwendungsorte für die Intensivmedizin sowohl bei Neugeborenen als auch bei Erwachsenen, einschließlich ARDS, hypoxämischem Atemversagen bei Neugeborenen und schweren COPD-Fällen. Großserienbeschaffung, hohe Nutzungszahlen und die Integration in Beatmungssysteme stärken die Marktführerschaft dieses Segments. Krankenhäuser profitieren von etablierten klinischen Leitlinien, der strikten Einhaltung regulatorischer Vorgaben und der Verfügbarkeit von qualifizierten Atemtherapeuten. Ein hohes Bewusstsein unter Ärzten und die Anwendung standardisierter iNO-Verabreichungsprotokolle tragen ebenfalls zu einem stabilen Umsatz bei. Darüber hinaus verfügen Krankenhäuser über die Möglichkeit, hochreines iNO sicher zu lagern und zu handhaben, wodurch die mit Dosierung und Verabreichung verbundenen Risiken reduziert werden. Staatlich geförderte Programme und Partnerschaften von Krankenhäusern mit iNO-Herstellern festigen die Marktführerschaft. Darüber hinaus beteiligen sich Krankenhäuser häufig an klinischen Studien und Forschungsprogrammen und festigen damit ihre Position als Hauptnutzer. Die robuste Lieferkette und Infrastruktur dieses Segments machen es weniger anfällig für Marktschwankungen. Moderne Überwachungstechnik und etablierte Sicherheitsprotokolle gewährleisten sichere und wirksame Behandlungsergebnisse und tragen so zur Bevorzugung gegenüber anderen Endnutzersegmenten bei.

Für das Kliniksegment wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,7 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Anwendung der iNO-Therapie in der ambulanten Versorgung, der häuslichen Pflege und kleineren spezialisierten Gesundheitseinrichtungen. Kliniken integrieren tragbare Applikationssysteme für Notfälle und weniger intensive Behandlungsfälle und machen die Therapie so auch außerhalb von Krankenhäusern zugänglicher. Der Anstieg von Programmen für die häusliche Pflege, insbesondere in Industrieländern, unterstützt dieses Wachstum. Kliniken bieten in Zusammenarbeit mit Krankenhäusern vermehrt die kritische Atemwegsversorgung für Patienten mit ARDS, COPD und Neugeborenen an und gewährleisten so eine lückenlose Versorgung. Technologische Fortschritte bei tragbaren und kompakten iNO-Applikationsgeräten ermöglichen es Kliniken, eine qualitativ hochwertige Versorgung zu geringeren Kosten anzubieten. Schulungs- und Sensibilisierungsprogramme für Ärzte und Pflegekräfte in kleineren Einrichtungen tragen zu einer schnelleren Akzeptanz bei. Kliniken profitieren zudem von einer vereinfachten Logistik, der unkomplizierten Beschaffung von Verbrauchsmaterialien und einer geringeren Abhängigkeit von komplexer Krankenhausinfrastruktur. Das Segment wird durch Erstattungspolitiken und Versicherungsschutz für die häusliche Pflege unterstützt. Die Integration mit Telemedizinplattformen ermöglicht die Fernüberwachung von Patienten, die eine iNO-Therapie erhalten. In Schwellenländern ist ein starker Anstieg ambulanter Behandlungszentren zu verzeichnen, was das Wachstum dieses Segments weiter ankurbelt. Auch der Ausbau öffentlich-privater Partnerschaften zur Verbesserung der Atemwegsversorgung in den Gemeinden spielt eine Schlüsselrolle. Dank verbesserter Zugänglichkeit und kostengünstigerer Angebote stellen Kliniken ein schnell wachsendes Segment im globalen iNO-Markt dar.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt für inhalatives Stickstoffmonoxid (iNO) in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Das Segment der Krankenhausapotheken dominierte 2025 mit einem Marktanteil von 59,1 %, da Krankenhäuser iNO-Gas und Applikationssysteme direkt für die Intensivmedizin, Neonatologie und Intensivstationen beschaffen. Die zentrale Beschaffung gewährleistet Kosteneffizienz und die Einhaltung von Sicherheitsstandards. Krankenhausapotheken befolgen strenge Lagerungs- und Handhabungsprotokolle, um Produktsicherheit und Dosierungsgenauigkeit zu garantieren. Hoher Verbrauch und etablierte Lieferketten stärken die Marktführerschaft. Krankenhäuser verlassen sich zudem auf langfristige Verträge mit iNO-Herstellern, um eine kontinuierliche Versorgung sicherzustellen und so eine ununterbrochene Intensivpflege zu gewährleisten. Das Segment profitiert von behördlichen Zulassungen, dem Vertrauen der Ärzte und der Integration in Beatmungssysteme. Darüber hinaus bieten Krankenhausapotheken technischen Support für die Anwendung und Gerätewartung. Die Zusammenarbeit mit Atemtherapeuten und medizinischem Personal sichert optimale Patientenergebnisse und fördert die Akzeptanz. Krankenhäuser erweitern kontinuierlich ihre Kapazitäten in der Neonatologie und Intensivmedizin, wodurch die Nachfrage nach iNO steigt. Staatliche Vorschriften begünstigen häufig die Beschaffung durch Krankenhäuser und tragen so zur Dominanz dieses Segments bei. Etablierte Partnerschaften mit Lieferanten und eine kontinuierliche Produktverfügbarkeit untermauern diese Führungsrolle.

Der Online-Apothekenmarkt wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,2 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die Digitalisierung der Lieferketten im Gesundheitswesen und die zunehmende Nutzung von häuslichen Pflegeprogrammen. Online-Plattformen ermöglichen die bequeme Beschaffung von Verbrauchsmaterialien, Applikationsgeräten und iNO-Kanistern und erreichen so auch kleinere Krankenhäuser, Kliniken und ambulante Pflegedienste. Digitale Marktplätze bieten Echtzeit-Bestandsaktualisierungen, sichere Zahlungsoptionen und Hauszustellung und machen die iNO-Therapie dadurch in abgelegenen oder unterversorgten Gebieten zugänglicher. Der Ausbau der E-Commerce-Infrastruktur, insbesondere in Schwellenländern, unterstützt dieses rasante Wachstum. Online-Apotheken ermöglichen zudem die Beschaffung großer Mengen mit flexiblen Lieferzeiten, was kleineren Gesundheitsdienstleistern zugutekommt. Die Integration von Telemedizin erleichtert die Fernverschreibung und -überwachung der iNO-Therapie und fördert so deren Akzeptanz. Das wachsende Vertrauen in Online-Plattformen für medizinische Produkte und Verbesserungen in der Kühlkettenlogistik tragen ebenfalls zur Expansion dieses Segments bei. Komfort, Kosteneffizienz und der geringere Verwaltungsaufwand für Gesundheitsdienstleister sind entscheidende Faktoren. Online-Apotheken bieten außerdem Schulungsmaterialien und Kundensupport, um eine sichere Anwendung zu gewährleisten. Der verbesserte Zugang in geografisch isolierten Regionen treibt die Nachfrage an. Zusätzlich wird dieses Segment durch staatliche Initiativen zur Vereinfachung der digitalen Beschaffung im Gesundheitswesen und zum Ausbau von Programmen für die häusliche Pflege unterstützt.

Regionale Analyse des Marktes für inhalatives Stickstoffmonoxid

- Nordamerika dominierte den Markt für inhalatives Stickstoffmonoxid mit dem größten Umsatzanteil von 39,5 % im Jahr 2025.

- Unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz von Lungentherapien, die starke Präsenz wichtiger Marktteilnehmer und die wachsende klinische Forschung im Bereich der Atemwegsversorgung

- Der Markt trägt aufgrund der weitverbreiteten Verfügbarkeit in Krankenhäusern und spezialisierten Pflegezentren den größten Anteil bei.

Markteinblicke für inhalatives Stickstoffmonoxid in den USA:

Der US-amerikanische Markt für inhalatives Stickstoffmonoxid erzielte den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind die steigenden Fallzahlen von pulmonaler Hypertonie, hypoxämischem Atemversagen bei Neugeborenen und akutem Atemnotsyndrom (ARDS). Die zunehmende Anwendung von iNO auf neonatologischen Intensivstationen, Intensivstationen und im chirurgischen Bereich sowie laufende klinische Studien zu erweiterten Indikationen treiben das Marktwachstum weiter an.

Markteinblicke für inhalatives Stickstoffmonoxid in Europa:

Der europäische Markt für inhalatives Stickstoffmonoxid wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Verbreitung von Atemwegserkrankungen, die Anwendung fortschrittlicher Atemtherapien und Verbesserungen der Gesundheitsinfrastruktur. Länder wie Großbritannien und Deutschland verzeichnen steigende Investitionen in neonatologische und intensivmedizinische Einrichtungen, was die Anwendung von inhalativem Stickstoffmonoxid fördert.

Markteinblicke für inhalatives Stickstoffmonoxid in Großbritannien:

Der Markt für inhalatives Stickstoffmonoxid in Großbritannien wird voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende Häufigkeit von Atemwegskomplikationen bei Neugeborenen, pulmonale Hypertonie und die verstärkte Anwendung fortschrittlicher Inhalationstherapien. Ein verbesserter Zugang zur Gesundheitsversorgung und die starke staatliche Förderung der Neugeborenenversorgung dürften das Marktwachstum ebenfalls ankurbeln.

Markteinblicke für inhalatives Stickstoffmonoxid in Deutschland: Der

deutsche Markt für inhalatives Stickstoffmonoxid wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Gründe hierfür sind das steigende Bewusstsein für Atemwegserkrankungen, die intensive klinische Forschung und der zunehmende Einsatz von inhalativem Stickstoffmonoxid in Krankenhäusern und spezialisierten Behandlungszentren. Das leistungsfähige Gesundheitssystem des Landes und der Fokus auf die Infrastruktur für Neugeborenen- und Intensivmedizin beschleunigen die Akzeptanz zusätzlich.

Markteinblicke für inhalatives Stickstoffmonoxid im asiatisch-pazifischen Raum:

Der Markt für inhalatives Stickstoffmonoxid im asiatisch-pazifischen Raum dürfte die am schnellsten wachsende Region sein und im Prognosezeitraum eine durchschnittliche jährliche Wachstumsrate (CAGR) von 10,8 % verzeichnen. Treiber dieses Wachstums sind die zunehmende Häufigkeit von Atemwegserkrankungen, steigende Gesundheitsausgaben, der Ausbau von Einrichtungen für Neugeborenen- und Intensivpflege sowie der verbesserte Zugang zur Gesundheitsversorgung in Ländern wie China, Indien und Japan.

Markteinblicke für inhalatives Stickstoffmonoxid in Japan:

Der japanische Markt für inhalatives Stickstoffmonoxid gewinnt aufgrund steigender Fallzahlen von Atemwegserkrankungen bei Neugeborenen und Erwachsenen sowie des Fokus des Landes auf hochwertige Gesundheitsversorgung an Dynamik. Die zunehmende Anwendung von inhalativem Stickstoffmonoxid auf neonatologischen Intensivstationen und Intensivstationen sowie die klinische Forschung im Bereich der Atemwegstherapie fördern das Marktwachstum.

Markteinblicke für inhalatives Stickstoffmonoxid in China: Der

chinesische Markt für inhalatives Stickstoffmonoxid wird im Jahr 2025 den größten Marktanteil im asiatisch-pazifischen Raum ausmachen. Dies ist auf die zunehmende Verbreitung von pulmonaler Hypertonie, ARDS und neonatalem Atemversagen zurückzuführen, verbunden mit einer wachsenden Gesundheitsinfrastruktur, einer steigenden Anzahl von Krankenhäusern und spezialisierten Pflegezentren sowie starken staatlichen Initiativen zur Förderung fortschrittlicher Atemtherapien.

Marktanteil von inhalativem Stickstoffmonoxid

Die Branche für inhalatives Stickstoffmonoxid wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Linde plc (Deutschland)

• Air Liquide SA (Frankreich)

• Vyaire Medical (USA)

• INO Therapeutics (USA)

• Praxair, Inc. (USA)

• BOC Healthcare (Großbritannien)

• Xi'an Tianxin Pharmaceutical Co., Ltd. (China)

• WhiteSwell Medical (USA)

• Ikaria, Inc. (USA)

• Minaris Regenerative Medicine GmbH (Deutschland)

• BTG International (Großbritannien)

• Sandoz (Schweiz)

• Terumo Corporation (Japan)

• Sigma-Aldrich (USA)

Neueste Entwicklungen auf dem globalen Markt für inhalatives Stickstoffmonoxid

- Im Januar 2023 nahm VERO Biotech Inc. 30 Millionen US-Dollar ein, um die Entwicklung und Vermarktung seines GENOSYL Delivery Systems (DS), eines tanklosen iNO-Generators, zu beschleunigen. Dieses System wurde entwickelt, um die Mobilität zu verbessern und die Abhängigkeit von sperrigen Hochdruckgasflaschen zu verringern, wodurch die Verabreichung von Stickstoffmonoxid direkt am Patientenbett erleichtert wird.

- Im Juni 2022 erhielt VERO Biotech die FDA-Zulassung für GENOSYL DS, ein bedeutender Meilenstein für die verbesserte Zugänglichkeit der Stickoxidtherapie. Das Gerät ermöglicht eine präzise Dosierung ohne die Notwendigkeit großer Zylinder, was insbesondere für Neugeborene und Intensivpatienten von Vorteil ist.

- Im Dezember 2023 erhielt Mallinckrodt plc die FDA-Zulassung für sein INOmax EVOLVE-Verabreichungssystem, ein iNO-Gerät der nächsten Generation mit Mini-Zylindern, automatisierter Steuerung und synchronisierter Dosisabgabe. Dieses System verbesserte die Patientensicherheit und Effizienz in beatmeten Bereichen, insbesondere auf neonatologischen Intensivstationen und Intensivstationen für Erwachsene.

- Im Oktober 2024 begann Mallinckrodt mit der flächendeckenden Einführung des INOmax EVOLVE DS in Krankenhäusern in den Vereinigten Staaten. Der Fokus der Einführung lag auf der Verbesserung von Automatisierung, Mobilität und Sicherheit für Patienten, die eine inhalative Stickstoffmonoxid-Therapie benötigen, um der steigenden Nachfrage nach fortschrittlicher Atemwegsversorgung gerecht zu werden.

- Im Mai 2024 bestätigte die FDA die Zulassung des INOmax EVOLVE-Systems für Anwendungen auf der Neonatologie-Intensivstation und im Transportwesen und unterstrich damit dessen klinischen Nutzen in der neonatalen Atemtherapie und in Notfallsituationen.

- Im Mai 2025 erteilte die FDA die 510(k)-Zulassung für das NOxBOXi-Stickstoffmonoxid-Abgabesystem. Dieses System liefert eine konstante, vom Benutzer einstellbare NO-Konzentration und beinhaltet eine integrierte NO₂/O₂-Überwachung, wodurch die Sicherheit und Behandlungsgenauigkeit für Patienten unter iNO-Therapie verbessert werden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.