Global Inherited Retinal Diseases Market

Marktgröße in Milliarden USD

CAGR :

%

USD

21.74 Billion

USD

39.94 Billion

2024

2032

USD

21.74 Billion

USD

39.94 Billion

2024

2032

| 2025 –2032 | |

| USD 21.74 Billion | |

| USD 39.94 Billion | |

| % | |

|

Globale Marktsegmentierung für vererbte Netzhauterkrankungen nach Krankheitstyp (Retinitis pigmentosa, Morbus Stargardt, Achromatopsie, Zapfen-Stäbchen-Dystrophie, Choroiderämie, Lebersche kongenitale Amaurose, Makulaödem und andere), Typ (Diagnose und Therapie), Endverbraucher (Krankenhäuser, Fachkliniken, ambulante chirurgische Zentren , häusliche Pflege und andere), Vertriebskanal (Einzelhandel und Direktausschreibung) – Branchentrends und Prognose bis 2032

Marktgröße für vererbte Netzhauterkrankungen

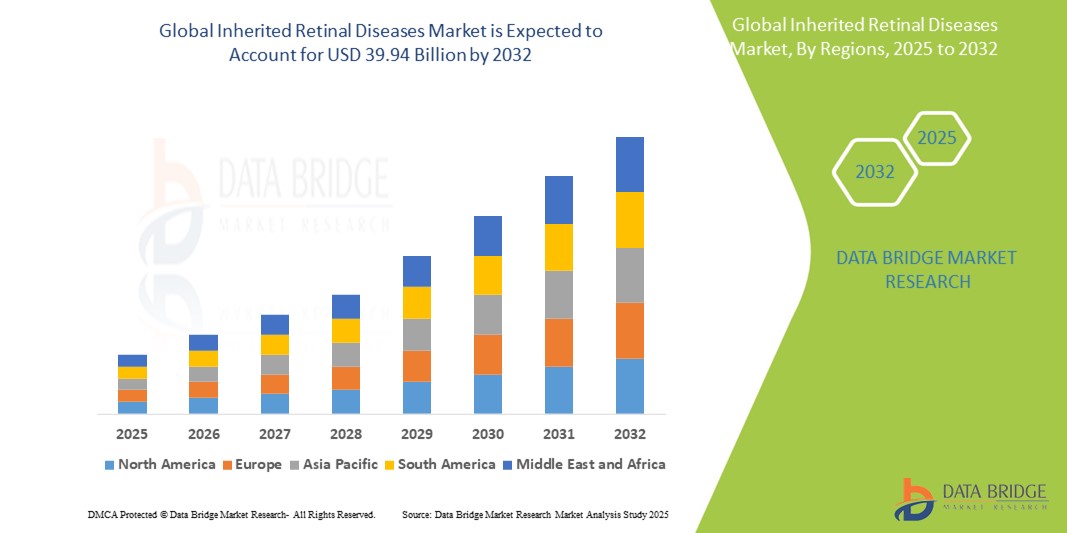

- Der globale Markt für erbliche Netzhauterkrankungen wird im Jahr 2024 auf 21,74 Milliarden US-Dollar geschätzt und soll bis 2032 39,94 Milliarden US-Dollar erreichen , bei einer CAGR von 7,90 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die steigende Nachfrage nach innovativen Therapien und Diagnoselösungen zur Behandlung genetischer Mutationen vorangetrieben, die für Sehbehinderungen und Blindheit verantwortlich sind. Erbliche Netzhauterkrankungen (IRDs), darunter Erkrankungen wie Retinitis pigmentosa, Lebersche kongenitale Amaurose und Morbus Stargardt, gewinnen aufgrund von Fortschritten in der Gentherapie zunehmend an Aufmerksamkeit. Die Behandlung von IRDs ist daher ein sich schnell entwickelnder Bereich der Augenheilkunde und Präzisionsmedizin.

- Darüber hinaus tragen die zunehmende Verbreitung seltener genetisch bedingter Augenerkrankungen sowie wachsende Investitionen in Genomforschung und personalisierte Medizin zum Wachstum des IRD-Marktes bei. Verbesserte Diagnoseinstrumente wie Next-Generation-Sequencing (NGS) und die Entwicklung CRISPR-basierter Gen-Editing-Technologien ermöglichen eine frühere und genauere Identifizierung vererbter Netzhauterkrankungen und fördern deren Akzeptanz in Klinik und Forschung.

Marktanalyse für vererbte Netzhauterkrankungen

- Der Markt für erbliche Netzhauterkrankungen verzeichnet ein starkes Wachstum, das vor allem durch das zunehmende Bewusstsein, Fortschritte in der genetischen Diagnostik und den wachsenden Bedarf an gezielten Therapien zur Behandlung seltener Netzhauterkrankungen getrieben wird. Innovationen in der Gentherapie und bei Netzhautimplantaten beschleunigen das Marktwachstum zusätzlich und geben Patienten mit bislang unheilbaren genetischen Sehstörungen neue Hoffnung.

- Die zunehmende Bedeutung personalisierter Medizin und Fortschritte in der Genomik erhöhen den Bedarf an präziser und frühzeitiger Diagnose von IRDs. Instrumente wie Next-Generation-Sequencing (NGS), CRISPR-Geneditierung und Gentransfersysteme auf Basis von Adeno-assoziierten Viren (AAV) tragen maßgeblich zur Entwicklung neuartiger, auf individuelle genetische Profile zugeschnittener Behandlungsansätze bei.

- Nordamerika dominierte den globalen Markt für erbliche Netzhauterkrankungen mit dem größten Umsatzanteil von 38,9 % im Jahr 2024. Diese Führungsposition ist auf die starke Gesundheitsinfrastruktur der Region, die hohe Prävalenz von Netzhauterkrankungen, die solide F&E-Finanzierung und die Präsenz wichtiger Akteure zurückzuführen, die aktiv an Gentherapiestudien beteiligt sind.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum (2025–2032) voraussichtlich die am schnellsten wachsende Region auf dem globalen Markt für erbliche Netzhauterkrankungen sein. Dies ist auf steigende Investitionen in die Gesundheitsinfrastruktur, ein wachsendes Bewusstsein für genetische Augenerkrankungen, einen verbesserten Zugang zu genetischen Tests und die Entstehung von Forschungskooperationen in Ländern wie China, Indien und Japan zurückzuführen.

- Retinitis pigmentosa dominierte das Segment der Krankheitstypen mit einem Marktanteil von 41,2 % im Jahr 2024. Ihre hohe Prävalenz unter den erblichen Netzhauterkrankungen, gepaart mit gezielten Forschungsanstrengungen und gezielten Gentherapien, macht sie zum am besten untersuchten und behandelten IRD-Subtyp und sichert damit ihre führende Position auf dem Markt.

Berichtsumfang und Marktsegmentierung für vererbte Netzhauterkrankungen

|

Eigenschaften |

Wichtige Markteinblicke zu vererbten Netzhauterkrankungen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends bei vererbten Netzhauterkrankungen

„ Technologische Fortschritte für mehr Präzision und Effizienz “

- Ein bedeutender und sich beschleunigender Trend im globalen Markt für erbliche Netzhauterkrankungen ist die zunehmende Integration fortschrittlicher genetischer Testplattformen und Bildgebungstechnologien in klinische Arbeitsabläufe. Diese Innovationen verbessern die diagnostische Präzision erheblich, ermöglichen eine frühere Erkennung genetischer Mutationen, die für Netzhautdegeneration verantwortlich sind, und erhöhen die Patienteneignung für neue Gen- und Zelltherapien.

- Beispielsweise werden in spezialisierten Augenkliniken und Forschungseinrichtungen zunehmend auf Netzhauterkrankungen zugeschnittene Next-Generation-Sequencing-Panels (NGS) eingesetzt. Diese Tools ermöglichen die gleichzeitige Analyse mehrerer IRD-assoziierter Gene, beschleunigen die Diagnose und minimieren gleichzeitig den Bedarf an invasiven Verfahren und Trial-and-Error-Tests.

- Fortschritte bei Netzhautbildgebungssystemen wie der optischen Kohärenztomographie (OCT) und der adaptiven optischen Scanning-Laser-Ophthalmoskopie (AOSLO) ermöglichen eine hochauflösende, nicht-invasive Visualisierung von Netzhautschichten und Photorezeptoren. Diese Technologien sind entscheidend für die Überwachung des Krankheitsverlaufs, die Bewertung der Behandlungswirksamkeit und die Unterstützung der Patientenauswahl in Gentherapiestudien.

- Die Integration der genetischen Diagnostik in elektronische Patientenakten (EHR) ermöglicht einen nahtlosen Datenzugriff und eine nahtlose Datenverwaltung in multidisziplinären Teams. Dieser zentralisierte Ansatz verbessert die Patientenüberwachung, unterstützt die klinische Entscheidungsfindung und verbessert die Behandlungskoordination bei komplexen IRD-Fällen.

- Da ophthalmologische Forschungslabore und Kliniken zunehmend auf datengesteuerte und automatisierungsfähige Umgebungen umsteigen, erweitern Hersteller wie Novartis, Spark Therapeutics und Roche ihre diagnostischen und therapeutischen Plattformen. Der Schwerpunkt dieser Erweiterungen liegt auf skalierbaren, auf die individuelle genetische Ausstattung jedes IRD-Patienten zugeschnittenen Lösungen für die Präzisionsmedizin.

- Die Nachfrage nach fortschrittlichen, integrierten Diagnose- und Überwachungssystemen steigt in Universitätskliniken, Fachkliniken und bei kommerziellen Gentherapie-Anbietern rasant an. Dieser Trend definiert die Standards in der Netzhautversorgung neu, verkürzt die Behandlungszeit und stärkt das Vertrauen in langfristige Therapieergebnisse.

Marktdynamik für vererbte Netzhauterkrankungen

Treiber

„Wachsender Bedarf an präziser genetischer Diagnostik und gezielten Therapien“

- Die steigende Prävalenz seltener erblicher Netzhauterkrankungen und die Fortschritte in der Genommedizin haben den Bedarf an präzisen Gentests im Frühstadium deutlich erhöht. Erbliche Netzhauterkrankungen (IRDs) erfordern eine präzise molekulare Diagnostik, um die Eignung für Gentherapien und gezielte Behandlungsstrategien zu bestimmen. Next-Generation-Sequencing (NGS) und Gen-Panels sind daher unverzichtbare Instrumente in der Augenheilkunde.

- So erweiterte Roche beispielsweise im Februar 2024 sein IRD-Diagnostikportfolio um eine gemeinsam mit einem führenden Genomiklabor entwickelte Lösung für schnelle Gentests. Ziel ist es, die Diagnosezeiträume zu verkürzen und den Patienten den Zugang zu neuen Gentherapien zu ermöglichen. Solche Initiativen dürften in den kommenden Jahren zu einem deutlichen Marktwachstum führen.

- Da die personalisierte Medizin in der Augenheilkunde zum Standard wird, drängen Aufsichtsbehörden und Kostenträger auf eine genotypbasierte Behandlungsanpassung. Dieser Trend verstärkt die Integration von IRD-Tests in klinische Standardabläufe.

- Darüber hinaus erfordert die zunehmende Zahl klinischer Studien zur Behandlung von IRD – insbesondere Gen- und Zelltherapien – eine präzise Patientenstratifizierung, wodurch fortschrittliche Diagnosetechnologien als Eckpfeiler der therapeutischen Entwicklung und des klinischen Erfolgs weiter an Bedeutung gewinnen.

- Der zunehmende Einsatz von Telemedizin und Ferndiagnostik in der Netzhautbehandlung steigert auch die Nachfrage nach digitalen Werkzeugen und tragbaren genetischen Testkits und erhöht so die Reichweite unterversorgter und ländlicher Bevölkerungsgruppen.

Einschränkung/Herausforderung

„ Hohe Kosten für Gentests und eingeschränkter Zugang in einkommensschwachen Regionen “

- Trotz technologischer Fortschritte bleiben die hohen Kosten umfassender genetischer Tests auf bakterielle Infektionen (IRD) ein wesentliches Hindernis, insbesondere in Entwicklungsländern. Die vollständige Exomsequenzierung (WES) und gezielte Genpanels erfordern oft erhebliche Investitionen in Ausrüstung, Software und Fachpersonal.

- Beispielsweise haben kleine oder gemeindebasierte Kliniken möglicherweise Schwierigkeiten, sich spezialisierte Testplattformen zu leisten oder die für die Interpretation komplexer genetischer Daten erforderliche bioinformatische Unterstützung aufrechtzuerhalten – was die breite Einführung der IRD-Diagnostik einschränkt.

- Darüber hinaus erschweren in vielen Ländern die eingeschränkte Versicherungsdeckung und Erstattung der Diagnostik seltener Krankheiten den Zugang für Patienten, was zu Ungleichheiten bei der Früherkennung und Behandlungsberechtigung führt.

- Zwar führen einige Hersteller kostengünstige Testkits und Plattformen für den Direktvertrieb an Verbraucher ein, doch fehlt diesen oft die umfassende genetische Abdeckung, die für die Diagnose eines breiten Spektrums von IRDs erforderlich ist, was zu unvollständigen oder nicht eindeutigen Ergebnissen führt.

Marktumfang für vererbte Netzhauterkrankungen

Der Markt ist nach Krankheitsart, Typ, Endverbraucher und Vertriebskanal segmentiert.

• Nach Krankheitstyp

Der Markt für erbliche Netzhauterkrankungen ist nach Krankheitstyp in Retinitis pigmentosa, Morbus Stargardt, Achromatopsie, Zapfen-Stäbchen-Dystrophie, Choroiderämie, Lebersche kongenitale Amaurose, Makulaödem und weitere unterteilt. Das Segment Retinitis pigmentosa hatte im Jahr 2024 mit 41,2 % den größten Marktanteil, was auf die hohe Krankheitsprävalenz und die intensive klinische Forschung im Bereich Gentherapie zurückzuführen ist. Die zunehmende Zahl klinischer Studien und Zulassungen für RP-spezifische Behandlungen trägt zur Marktdominanz bei.

Das Segment der Leberschen Kongenitalen Amaurose wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Grund hierfür sind der frühe Krankheitsbeginn, ein besseres genetisches Verständnis und die erfolgreiche Kommerzialisierung von Gentherapien wie Luxturna. Dieser Trend spiegelt eine Verlagerung hin zu frühzeitiger Intervention bei pädiatrischen IRD-Fällen wider.

• Nach Typ

Der Markt ist nach Typ in Diagnose und Therapie segmentiert. Das Diagnosesegment hatte 2024 den größten Umsatzanteil aufgrund des zunehmenden Einsatzes von Next-Generation-Sequencing (NGS), genetischen Testpanels und fortschrittlichen Bildgebungsverfahren wie OCT zur Früherkennung und Krankheitsklassifizierung. Eine präzise Diagnose ist entscheidend für die Auswahl von Kandidaten für neue Gentherapien.

Das Therapiesegment dürfte im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, angetrieben durch Fortschritte in der Gentherapie, bei Behandlungen auf Stammzellenbasis und bei pharmakologischen Eingriffen, die auf eine Verlangsamung oder Umkehrung des Krankheitsverlaufs abzielen.

• Durch Endbenutzer

Der Markt für erbliche Netzhauterkrankungen ist nach Endnutzern in Krankenhäuser, Fachkliniken, ambulante Operationszentren, häusliche Pflege und weitere Bereiche unterteilt. Krankenhäuser dominierten den Markt im Jahr 2024, unterstützt durch eine robuste diagnostische Infrastruktur, Zugang zu Gentherapien und einen hohen Patientenzustrom für die Diagnose und Behandlung von erblichen Netzhauterkrankungen.

Das Segment der Spezialkliniken dürfte zwischen 2025 und 2032 am schnellsten wachsen, da immer mehr Patienten eine spezialisierte Behandlung für seltene Netzhauterkrankungen suchen und sich fortschrittliche Therapieangebote wie Gen- und Zelltherapien auf diese spezialisierten Behandlungseinrichtungen konzentrieren.

• Nach Vertriebskanal

Basierend auf den Vertriebskanälen ist der Markt in Einzelhandel und Direktausschreibung segmentiert. Der Einzelhandel hatte im Jahr 2024 den größten Marktanteil, was auf die zunehmende Verfügbarkeit von Diagnosekits, unterstützenden Medikamenten und digitalen Gesundheitslösungen über Apotheken und Online-Kanäle zurückzuführen ist.

Es wird erwartet, dass das Segment der direkten Ausschreibungen schnell wachsen wird, insbesondere in öffentlichen Gesundheitseinrichtungen und staatlich geförderten Programmen, da Initiativen zur Beschaffung genetischer Tests und Therapien im großen Maßstab durch direkte vertragliche Vereinbarungen erleichtert werden.

Regionale Analyse des Marktes für vererbte Netzhauterkrankungen

- Nordamerika dominierte den Markt für erbliche Netzhauterkrankungen mit dem größten Umsatzanteil von 38,9 % im Jahr 2024, was auf die fortschrittliche Gesundheitsinfrastruktur der Region, umfangreiche klinische Forschungsaktivitäten und den frühen Zugang zu Gen- und Zelltherapien für seltene Netzhauterkrankungen zurückzuführen ist.

- Führende akademische Einrichtungen, spezialisierte Augenkliniken und Biotechnologieunternehmen in den USA und Kanada stehen an der Spitze der IRD-Diagnostik und therapeutischen Innovation, unterstützt durch günstige regulatorische Wege wie den Orphan-Drug-Status der FDA und beschleunigte Zulassungen für seltene Krankheiten.

- Diese regionale Dominanz wird durch die Präsenz wichtiger Marktteilnehmer, aktive klinische Studiennetzwerke und enge Kooperationen zwischen Krankenhäusern, Forschungsinstituten und Pharmaunternehmen weiter verstärkt. Ein hohes Patientenbewusstsein, staatlich geförderte Gentestinitiativen und der Zugang zu fortschrittlicher Bildgebung und Genomdiagnostik tragen ebenfalls zur Marktführerschaft in Nordamerika bei.

Markteinblick in erbliche Netzhauterkrankungen in den USA

Der US-Markt für erbliche Netzhauterkrankungen erzielte 2024 mit 82 % den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf die robuste pharmazeutische und biotechnologische Infrastruktur des Landes, erhebliche Investitionen in Forschung und Entwicklung sowie die frühzeitige Einführung genetischer Diagnostik und Therapien zurückzuführen. Die starke Präsenz wichtiger Branchenakteure, kombiniert mit der weit verbreiteten Integration fortschrittlicher Technologien wie LIMS und automatisierten Arbeitsabläufen, verbessert die Effizienz und Präzision von IRD-Tests erheblich. Darüber hinaus werden IRD-Tests sowohl in akademischen als auch in kommerziellen Pipelines, insbesondere in der Gentherapieentwicklung, häufig eingesetzt, was die Position der USA als weltweit führendes Unternehmen in diesem Bereich weiter festigt.

Markteinblick in Europa für erbliche Netzhauterkrankungen

Der europäische Markt für erbliche Netzhauterkrankungen wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 7,6 % wachsen, angetrieben durch steigende Investitionen in Präzisionsmedizin und die Diagnostik seltener Krankheiten. Länder wie Deutschland, Frankreich und Großbritannien nehmen dabei eine Vorreiterrolle ein und verfügen über eine starke Forschungsinfrastruktur, ein günstiges regulatorisches Umfeld und eine Zunahme klinischer Studien. Die wachsenden Partnerschaften zwischen akademischen Einrichtungen und CROs sowie die Einhaltung der EMA-Standards treiben die Einführung fortschrittlicher IRD-Lösungen auf dem gesamten Kontinent voran.

Markteinblick in vererbte Netzhauterkrankungen in Großbritannien

Der britische Markt für erbliche Netzhauterkrankungen wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate von 8,2 % wachsen, unterstützt durch die etablierten biomedizinischen Zentren in London, Cambridge und Oxford. Diese Innovationszentren engagieren sich aktiv in der ophthalmologischen genetischen Forschung und Entwicklung und werden durch öffentlich-private Partnerschaften und starke staatliche Unterstützung unterstützt. Frühzugangsprogramme und ein proaktives Gesundheitsökosystem stärken die Position des Landes im Bereich der IRD-Diagnostik und -Therapie zusätzlich.

Markteinblick in erbliche Netzhauterkrankungen in Deutschland

Der deutsche Markt für erbliche Netzhauterkrankungen wird bis 2032 voraussichtlich mit einer beachtlichen jährlichen Wachstumsrate von 7,9 % wachsen. Deutschland ist bekannt für seine pharmazeutische Innovation und die Einhaltung von GMP-Standards und bleibt ein zentraler Markt für die Diagnostik und Behandlung von erblichen Netzhauterkrankungen. Die fortschrittliche Infrastruktur für Proteinbindungsstudien und Rezeptor-Liganden-Forschung stößt weiterhin auf weltweites Interesse und steigert die Nachfrage nach präzisen Testinstrumenten für erbliche Netzhauterkrankungen weiter.

Markteinblick in vererbte Netzhauterkrankungen im asiatisch-pazifischen Raum

Der Markt für erbliche Netzhauterkrankungen im asiatisch-pazifischen Raum dürfte im Prognosezeitraum von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 9,8 % wachsen. Dies ist auf den Ausbau der Gesundheitsinfrastruktur, steigende Investitionen in Biotechnologie und ein zunehmendes Bewusstsein für genetische Erkrankungen zurückzuführen. Länder wie China, Japan und Indien leisten dabei wichtige Beiträge, unterstützt durch staatliche Initiativen zur Förderung der Diagnostik, die Verbreitung von Auftragsforschungsinstituten und die zunehmende Verfügbarkeit erschwinglicher genetischer Testtechnologien.

Markteinblick in Japan für erbliche Netzhauterkrankungen

Der japanische Markt für erbliche Netzhauterkrankungen gewinnt an Dynamik und wird im Prognosezeitraum voraussichtlich um durchschnittlich 8,4 % wachsen. Dank seiner starken augenmedizinischen Forschung und der rasanten Fortschritte in der diagnostischen Automatisierung ist Japan ein führender Akteur auf dem regionalen Markt. Die alternde Bevölkerung des Landes und der Bedarf an präzisen Gentests sind wichtige Wachstumstreiber, die durch staatliche Unterstützung und robuste Innovationen im Gesundheitswesen unterstützt werden.

Markteinblick in China für erbliche Netzhauterkrankungen

Der chinesische Markt für erbliche Netzhauterkrankungen erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum und trug 43 % zum regionalen Gesamtumsatz bei. Diese Dominanz ist auf Chinas schnell wachsende Biotech- und Diagnostikbranche, eine unterstützende Regulierungspolitik und eine wachsende Mittelschicht zurückzuführen. Chinas strategische Ausrichtung auf eine intelligente Gesundheitsversorgung und die florierenden inländischen IRD-Diagnostikunternehmen festigen die Position des Landes als regionaler und globaler Marktführer.

Marktanteile bei vererbten Netzhauterkrankungen

Die Branche der erblichen Netzhauterkrankungen wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Spark Therapeutics, Inc. (USA)

- Novartis AG (Schweiz)

- Okuvision (Deutschland)

- Nidek Co. Ltd. (Japan)

- Labcorp (USA)

- Carl Zeiss SE (Deutschland)

- Optos (Großbritannien)

- Neurosoft (Russland)

- LKC TECHNOLOGIES, INC. (USA)

- Astellas Pharma Inc. (Japan)

- REGENXBIO Inc. (USA)

- Ionis Pharmaceuticals, Inc. (USA)

- SparingVision (Frankreich)

- Ocugen Inc. (USA)

- Johnson & Johnson Services, Inc. (USA)

- Coave Therapeutics (USA)

- MeiraGTx Limited (Großbritannien)

- Gensight Biologics (Frankreich)

- ProQR Therapeutics (Niederlande)

- Bionic Vision Technologies (Australien)

Neueste Entwicklungen auf dem globalen Markt für erbliche Netzhauterkrankungen

- Im April 2025 brachte Thermo Fisher Scientific ein neues automatisiertes Gleichgewichtsdialysesystem auf den Markt, das speziell auf die Biologikaforschung zugeschnitten ist. Es integriert robotergestütztes Liquid Handling und LIMS-Konnektivität, um eine konforme Datenerfassung und einen deutlich höheren Durchsatz zu gewährleisten und so pharmakokinetische Arbeitsabläufe zu beschleunigen.

- Im Februar 2024 veröffentlichte Stratagem Market Insights einen ausführlichen Bericht, der die IRD-Markttrends bis 2030 prognostiziert, einschließlich Segmentprognosen, Wettbewerbsanalysen wichtiger Akteure (wie Harvard Apparatus, Thermo Fisher, Merck und BioDuro) und regionaler Dynamiken

- Im Mai 2025 präsentierte Opus Genetics auf mehreren medizinischen Konferenzen neue Daten zu seinen IRD-Gentherapieprogrammen. Das Unternehmen präsentierte laufende klinische Fortschritte und neue Pipeline-Kandidaten und signalisierte damit eine wachsende Dynamik bei genbasierten IRD-Behandlungen.

- Im Mai 2025 stellten Forscher der University of Pennsylvania fortschrittliche Werkzeuge und Plattformen zur Behandlung von IRDs im Spätstadium vor – und hoben dabei vielseitigere Gentherapie- und Regenerationsstrategien für schwere Erkrankungen wie Retinitis pigmentosa hervor.

- Im Mai 2025 veröffentlichte Beacon Therapeutics vorläufige 6-Monats-Daten aus seiner Phase-2-Studie mit Laru-Zova bei X-chromosomaler Retinitis pigmentosa (XLRP). Die Ergebnisse liefern erste Einblicke in die therapeutische Wirksamkeit und Sicherheit in dieser unterversorgten Patientengruppe.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.