Global Insertable Cardiac Monitors Icm Market

Marktgröße in Milliarden USD

CAGR :

%

USD

910.40 Million

USD

3,710.58 Million

2025

2033

USD

910.40 Million

USD

3,710.58 Million

2025

2033

| 2026 –2033 | |

| USD 910.40 Million | |

| USD 3,710.58 Million | |

| % | |

|

Marktsegmentierung für implantierbare Herzmonitore (ICM) weltweit nach Typ (mobile Herztelemetriesysteme mit mehreren Ableitungen, mobile Herztelemetrie-Patches, Sonstige), Erkrankung (Nierenerkrankungen, Herzrhythmusstörungen, Vorhofflimmern, Schlaganfall, Synkope, Sonstige), Endnutzer (Krankenhäuser, Diagnosezentren, Fachkliniken, Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für implantierbare Herzmonitore (ICM)

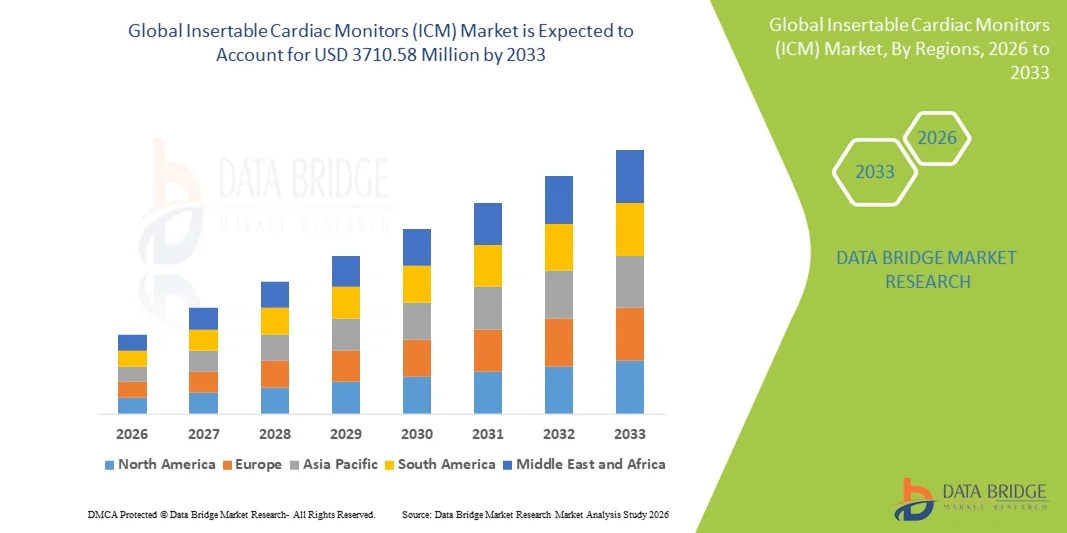

- Der globale Markt für implantierbare Herzmonitore (ICM) hatte im Jahr 2025 einen Wert von 910,40 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 3710,58 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,20 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Herzrhythmusstörungen, ungeklärten Synkopen und Vorhofflimmern sowie durch kontinuierliche technologische Fortschritte bei minimalinvasiven Herzüberwachungsgeräten angetrieben, was zu einer verstärkten Nutzung implantierbarer Herzmonitore in Krankenhäusern und Herzzentren führt.

- Darüber hinaus beschleunigt die steigende Nachfrage nach langfristigen, präzisen und telemedizinischen Lösungen zur Herzrhythmusüberwachung, unterstützt durch Fortschritte bei der drahtlosen Datenübertragung, der verlängerten Akkulaufzeit und der verbesserten Diagnosegenauigkeit, die Verbreitung implantierbarer Herzmonitore (ICM) und trägt damit maßgeblich zum Gesamtwachstum des Marktes bei.

Marktanalyse für implantierbare Herzmonitore (ICM)

- Implantierbare Herzmonitore (ICMs), die für die langfristige, kontinuierliche Überwachung von Herzrhythmen entwickelt wurden, sind aufgrund ihrer Fähigkeit, seltene Arrhythmien, Vorhofflimmern und ungeklärte Synkopen mit hoher diagnostischer Genauigkeit sowohl im stationären als auch im ambulanten Bereich zu erkennen, zunehmend unverzichtbare Instrumente in der modernen Kardiologie.

- Die steigende Nachfrage nach implantierbaren Herzmonitoren (ICMs) wird vor allem durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, die steigende Inzidenz von Vorhofflimmern und kryptogenem Schlaganfall sowie die wachsende Präferenz für minimalinvasive Langzeitüberwachungslösungen angetrieben, die eine frühzeitige Diagnose und ein rechtzeitiges klinisches Eingreifen ermöglichen.

- Nordamerika dominierte den Markt für implantierbare Herzmonitore (ICM) mit dem größten Umsatzanteil von rund 41,8 % im Jahr 2025. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz von Technologien zur telemedizinischen Herzüberwachung, günstige Erstattungspolitiken und die starke Präsenz führender Medizintechnikhersteller zurückzuführen. Die USA trugen aufgrund des weitverbreiteten Einsatzes von ICMs in Schlaganfall-Diagnostikprogrammen und integrierten Herzversorgungsnetzwerken den größten Teil zur regionalen Nachfrage bei.

- Der asiatisch-pazifische Raum dürfte die am schnellsten wachsende Region im Markt für implantierbare Herzmonitore (ICM) sein und im Prognosezeitraum eine durchschnittliche jährliche Wachstumsrate (CAGR) von rund 13,6 % verzeichnen. Treiber dieses Wachstums sind steigende Gesundheitsausgaben, ein zunehmendes Bewusstsein für Herzrhythmusstörungen, ein erweiterter Zugang zu fortschrittlichen kardiologischen Leistungen und die verbesserte Nutzung digitaler Gesundheitstechnologien in Ländern wie China, Indien und Japan.

- Das Segment der mobilen Herztelemetriesysteme mit mehreren Ableitungen dominierte 2025 mit einem Marktanteil von 45,1 %, was auf die Fähigkeit des Segments zurückzuführen ist, eine umfassende Mehrkanal-EKG-Überwachung zur genauen Erkennung von Herzanomalien zu ermöglichen.

Berichtsumfang und Marktsegmentierung für implantierbare Herzmonitore (ICM)

|

Attribute |

Einsetzbare Herzmonitore (ICM) – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Medtronic (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für implantierbare Herzmonitore (ICM)

Fortschritte bei der Miniaturisierung und der kontinuierlichen telemedizinischen Herzüberwachung

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für implantierbare Herzmonitore (ICM) ist die fortschreitende Miniaturisierung der Geräte in Kombination mit kontinuierlicher Fernüberwachung des Herzens. Diese technologischen Verbesserungen erhöhen den Patientenkomfort, die langfristige diagnostische Genauigkeit und die Effizienz der Ärzte bei der Erkennung von Herzrhythmusstörungen und ungeklärten Synkopen.

- Der Reveal LINQ ICM von Medtronic, einer der kleinsten verfügbaren implantierbaren Herzmonitore, ermöglicht beispielsweise die kontinuierliche Überwachung des Herzrhythmus über einen Zeitraum von bis zu drei Jahren und unterstützt die Fernübertragung von Daten an Ärzte, wodurch die Notwendigkeit häufiger persönlicher Besuche reduziert wird.

- Moderne implantierbare Herzmonitore (ICMs) verfügen zunehmend über automatisierte Algorithmen zur Arrhythmieerkennung, die Vorhofflimmern, Bradykardie, Tachykardie und Pausen mit hoher Sensitivität identifizieren können. Diese Systeme helfen Ärzten, in nahezu Echtzeit handlungsrelevante Warnmeldungen zu erhalten und so die Früherkennung und rechtzeitige Intervention bei Herzpatienten mit hohem Risiko zu verbessern.

- Die Integration von Plattformen zur Fernüberwachung von Patienten ermöglicht die sichere Übermittlung von Herzdaten implantierbarer Herzmonitore (ICMs) an medizinische Fachkräfte und unterstützt so ein proaktives Krankheitsmanagement sowie die Reduzierung von Wiedereinweisungen ins Krankenhaus. Diese Funktion ist besonders wertvoll für ältere Patienten und solche, die in abgelegenen oder unterversorgten Regionen leben.

- Dieser Trend hin zu kleineren, langlebigeren und fernsteuerbaren Herzmonitoren verändert klinische Arbeitsabläufe und die Erwartungen der Patienten an die Herzdiagnostik. Unternehmen wie Abbott und BIOTRONIK konzentrieren sich daher auf kompakte Geräte, längere Akkulaufzeiten und eine verbesserte Messgenauigkeit.

- Die steigende Nachfrage nach minimalinvasiven, langfristigen Herzüberwachungslösungen in Krankenhäusern und ambulanten Einrichtungen dürfte die Einführung fortschrittlicher ICM-Technologien weltweit weiter beschleunigen.

Marktdynamik implantierbarer Herzmonitore (ICM)

Treiber

Zunehmende Häufigkeit von Herzrhythmusstörungen und Bedarf an Langzeitüberwachung

- Die weltweit zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, einschließlich Vorhofflimmern und ungeklärter Synkopen, ist ein wesentlicher Faktor für die steigende Nachfrage nach implantierbaren Herzmonitoren.

- Beispielsweise kündigte Abbott im Januar 2024 eine erweiterte klinische Anwendung seines Confirm Rx ICM an und betonte dabei die Langzeit-Rhythmusüberwachung und die Smartphone-Konnektivität zur Verbesserung der Patienteneinbindung und der Diagnoseergebnisse.

- ICMs ermöglichen eine kontinuierliche Langzeitüberwachung des Herzrhythmus und sind daher besonders nützlich, wenn herkömmliche externe Monitore intermittierende oder asymptomatische Arrhythmien nicht erfassen können.

- Immer mehr Gesundheitsdienstleister setzen implantierbare Herzmonitore (ICMs) ein, um die Früherkennung, die personalisierte Behandlungsplanung und die langfristigen Behandlungsergebnisse bei Patienten mit Verdacht auf Herzrhythmusstörungen zu verbessern.

- Die zunehmende Verbreitung von Programmen zur Fernüberwachung von Patienten und wertorientierten Gesundheitsmodellen unterstützt den Einsatz von ICMs zusätzlich, da sie dazu beitragen, Notfallbesuche und Wiedereinweisungen ins Krankenhaus zu reduzieren.

- Zudem tragen technologische Verbesserungen hinsichtlich Gerätelebensdauer, drahtloser Datenübertragung und Implantationsverfahren dazu bei, dass implantierbare Herzmonitore in Krankenhäusern und Herzzentren immer zugänglicher und klinisch attraktiver werden.

Zurückhaltung/Herausforderung

Hohe Gerätekosten und geringes Bewusstsein in Entwicklungsländern

- Die vergleichsweise hohen Kosten implantierbarer Herzmonitore und der damit verbundenen Implantationsverfahren stellen weiterhin eine zentrale Herausforderung dar, die eine breite Akzeptanz einschränkt, insbesondere in kostensensiblen und sich entwickelnden Märkten.

- Beispielsweise haben Budgetbeschränkungen in öffentlichen Gesundheitssystemen und eine begrenzte Kostenerstattung in bestimmten Regionen die Verbreitung der ICM-Technologie trotz nachgewiesener klinischer Vorteile verlangsamt.

- Auch das mangelnde Bewusstsein von Patienten und Hausärzten für die langfristigen Vorteile von implantierbaren Herzmonitoren (ICMs) im Vergleich zu kurzfristigen externen Monitoren bremst das Marktwachstum.

- Bedenken hinsichtlich der Verfahrensrisiken, so gering sie auch sein mögen, und der erforderlichen Nachsorge könnten bei einigen Patienten und Gesundheitsdienstleistern zusätzlich zur Zurückhaltung beitragen.

- Die Bewältigung dieser Herausforderungen durch umfassendere Erstattungspolitiken, Fortbildungen für Ärzte, Kostenoptimierung und erweiterte klinische Evidenz wird für die Unterstützung der Marktexpansion unerlässlich sein.

- Die Überwindung von Preisbarrieren bei gleichzeitiger Verbesserung der Zugänglichkeit und des Bewusstseins wird für ein nachhaltiges Wachstum des Marktes für implantierbare Herzmonitore (ICM) im Prognosezeitraum entscheidend sein.

Marktübersicht für implantierbare Herzmonitore (ICM)

Der Markt ist segmentiert nach Art, Krankheit und Endnutzer.

- Nach Typ

Basierend auf dem Gerätetyp ist der Markt für implantierbare Herzmonitore (ICM) in mobile Mehrkanal-Herztelemetriesysteme, mobile Herztelemetrie-Patches und Sonstige unterteilt. Das Segment der mobilen Mehrkanal-Herztelemetriesysteme dominierte 2025 mit einem Marktanteil von 45,1 % den Markt. Dies ist auf die Fähigkeit dieser Systeme zurückzuführen, eine umfassende Mehrkanal-EKG-Überwachung zur präzisen Erkennung von Herzrhythmusstörungen zu ermöglichen. Sie werden in Krankenhäusern und Fachkliniken häufig zur kontinuierlichen Überwachung von Patienten mit Arrhythmien, Vorhofflimmern und Synkopen eingesetzt. Das Segment profitiert von etablierten klinischen Protokollen, Echtzeit-Datenübertragung und der Integration in elektronische Patientenakten (EHRs), was ein rechtzeitiges Eingreifen ermöglicht. Hohe Zuverlässigkeit, robuste Leistung und Eignung für Hochrisikopatienten stärken die Marktführerschaft zusätzlich. Darüber hinaus fördern die zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen, wachsende Programme zur Fernüberwachung von Patienten und das steigende Bewusstsein im Gesundheitswesen die breite Akzeptanz. Die Möglichkeit, verlängerte Überwachungszeiträume und automatische Warnmeldungen bei abnormalen Herzrhythmen zu gewährleisten, erhöht den klinischen Nutzen. Zunehmende Investitionen in fortschrittliche Telemetriesysteme und technologische Innovationen tragen ebenfalls zur Führungsposition des Segments bei.

Das Segment der mobilen Herztelemetrie-Pflaster wird aufgrund seines nicht-invasiven Designs, der einfachen Anwendung und des hohen Patientenkomforts voraussichtlich von 13,8 % (CAGR) im Zeitraum von 2026 bis 2033 das schnellste Wachstum verzeichnen. Diese tragbaren Pflaster ermöglichen die kontinuierliche Überwachung im ambulanten Bereich oder zu Hause und werden von Patienten zunehmend für die diskrete und langfristige EKG-Aufzeichnung bevorzugt. Fortschritte bei der drahtlosen Datenübertragung, der Akkulaufzeit und der Sensortechnologie verbessern Leistung und Komfort. Die zunehmende Nutzung in der Prävention, in klinischen Studien und in Fernüberwachungsprogrammen treibt das Wachstum an. Gesundheitsdienstleister schätzen pflasterbasierte Systeme aufgrund ihrer Portabilität, Kosteneffizienz und der Möglichkeit zur Integration mit mobilen Plattformen für Echtzeitwarnungen. Das wachsende Bewusstsein von Patienten und Ärzten für die Vorteile der kontinuierlichen Herzüberwachung unterstützt das Marktwachstum zusätzlich. Das Segment verzeichnet aufgrund der zunehmenden Verfügbarkeit und Bezahlbarkeit auch in Schwellenländern eine steigende Akzeptanz.

- Durch Krankheit

Basierend auf den indizierten Erkrankungen ist der Markt für implantierbare Herzmonitore (ICM) in Nierenerkrankungen, Herzrhythmusstörungen, Vorhofflimmern, Schlaganfall, Synkopen und Sonstige unterteilt. Das Segment Herzrhythmusstörungen hielt 2025 mit 38,7 % den größten Marktanteil. Dies ist auf die weltweit hohe Prävalenz von Arrhythmien und die entscheidende Rolle der kontinuierlichen Überwachung für die Früherkennung zurückzuführen. ICMs werden in Krankenhäusern, Diagnosezentren und Fachkliniken häufig eingesetzt, um Herzrhythmusstörungen zu erkennen und schwere Komplikationen zu verhindern. Das Segment profitiert von einem wachsenden Bewusstsein bei medizinischem Fachpersonal, der Integration in klinische Entscheidungssysteme und der steigenden Inzidenz von Herz-Kreislauf-Erkrankungen. Kontinuierliche Datenerfassung, automatisierte Warnmeldungen und Fernüberwachung verbessern die Patientenversorgung. Zusätzlich wird das Segment durch Forschungsinitiativen und zunehmende staatliche Fördermittel für das Management von Herz-Kreislauf-Erkrankungen unterstützt. Krankenhäuser bevorzugen ICMs für die postoperative Überwachung, die Synkopenabklärung und die Überwachung von Hochrisikopatienten. Die Zuverlässigkeit, Genauigkeit und klinische Validierung des Segments untermauern seine führende Position. Der zunehmende Fokus auf präventive Kardiologie und Fernbehandlung von Patienten stärkt die Akzeptanz in den entwickelten Märkten.

Das Segment Vorhofflimmern wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,9 % das schnellste Wachstum verzeichnen. Grund dafür sind die steigende Inzidenz von Vorhofflimmern und der Bedarf an kontinuierlicher Überwachung zur Prävention von Schlaganfällen und anderen Komplikationen. Implantierbare Herzmonitore (ICMs) erkennen asymptomatische Episoden, die bei herkömmlichen Überwachungsmethoden möglicherweise übersehen werden. Die zunehmende Alterung der Bevölkerung, das wachsende Bewusstsein für Schlaganfallprävention und Initiativen im Gesundheitswesen zur Behandlung von Herzrhythmusstörungen fördern die Verbreitung dieser Technologien. Technologische Verbesserungen in den Bereichen Datenanalyse, Fernzugriff und drahtlose Konnektivität erweitern die klinischen Anwendungsmöglichkeiten zusätzlich. Auch Pharmaunternehmen und Forschungseinrichtungen setzen ICMs für klinische Studien und die Arzneimittelbewertung ein. Die steigende Nachfrage nach patientenfreundlichen, nicht-invasiven Lösungen beschleunigt das Wachstum sowohl in entwickelten als auch in Schwellenländern. Staatliche Initiativen und die Kostenerstattung in wichtigen Regionen fördern die Verbreitung zusätzlich.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für implantierbare Herzmonitore (ICM) in Krankenhäuser, Diagnosezentren, Fachkliniken und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Marktanteil von 41,5 % den größten Umsatzanteil. Dies ist auf die zunehmende Nutzung von ICMs für die stationäre und ambulante Herzüberwachung zurückzuführen. Krankenhäuser setzen ICMs für die kontinuierliche EKG-Überwachung, die postoperative Versorgung, die Arrhythmie-Diagnostik und Programme zur telemedizinischen Patientenbetreuung ein. Das Segment profitiert von hohen Patientenzahlen, einer leistungsfähigen Gesundheitsinfrastruktur und der Verfügbarkeit qualifizierter Fachkräfte. Die Integration in elektronische Patientenakten (EHRs), automatisierte Alarmsysteme und eine zuverlässige Datenübertragung fördern die Akzeptanz zusätzlich. Krankenhäuser nutzen ICMs, um klinische Ergebnisse zu verbessern, Wiedereinweisungsraten zu senken und Behandlungsprotokolle zu optimieren. Staatliche Förderung, die zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen und krankenhausgeleitete Forschungsprogramme tragen ebenfalls zur Marktführerschaft des Segments bei.

Das Segment der Spezialkliniken wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,4 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die fokussierte ambulante Herzversorgung und die zunehmende Beliebtheit von Telemonitoring-Diensten. Spezialkliniken setzen implantierbare Herzmonitore (ICMs) für bestimmte Patientengruppen ein, darunter Hochrisikopatienten mit Herzproblemen und Personen mit ungeklärten Synkopen. Benutzerfreundlichkeit, kompaktes Design und die Integration in mobile Überwachungsplattformen fördern die Akzeptanz. Kliniken profitieren von Kosteneffizienz im Vergleich zur stationären Überwachung, besserer Patienten-Compliance und der Möglichkeit zur langfristigen ambulanten Betreuung. Die Ausweitung der Herzforschung, der Ausbau von Kliniknetzwerken und das steigende Bewusstsein für präventive Kardiologie treiben das Wachstum zusätzlich an. Auch in Schwellenländern gewinnt das Segment aufgrund der verbesserten Gesundheitsversorgung an Bedeutung.

Regionale Analyse des Marktes für implantierbare Herzmonitore (ICM).

- Nordamerika dominierte den Markt für implantierbare Herzmonitore (ICM) mit dem größten Umsatzanteil von rund 41,8 % im Jahr 2025.

- Unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz von Technologien zur telemedizinischen Herzüberwachung, günstige Erstattungspolitiken und die starke Präsenz führender Medizinproduktehersteller

- Der Markt machte den Großteil der regionalen Nachfrage aus, was auf den weitverbreiteten Einsatz von ICMs in Schlaganfall-Evaluierungsprogrammen und integrierten Herzversorgungsnetzwerken zurückzuführen ist.

Markteinblicke für implantierbare Herzmonitore (ICM) in den USA:

Der US-amerikanische Markt für implantierbare Herzmonitore (ICM) erzielte 2025 den größten Umsatzanteil in Nordamerika. Das Wachstum wird durch die zunehmende Nutzung von Lösungen zur telemedizinischen Herzüberwachung, integrierte Versorgungsnetzwerke für Herzpatienten und eine solide Kostenerstattungspolitik angetrieben. Krankenhäuser und Fachkliniken setzen ICMs vermehrt zur kontinuierlichen Überwachung von Herzrhythmusstörungen und zur Beurteilung von Synkopen ein, was eine frühzeitige Diagnose und verbesserte Behandlungsergebnisse ermöglicht. Kooperationen zwischen Krankenhäusern, Diagnosezentren und Geräteherstellern fördern die Marktexpansion zusätzlich.

Markteinblicke für implantierbare Herzmonitore (ICM) in Europa:

Der europäische Markt für implantierbare Herzmonitore (ICM) wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende Verbreitung von Herzerkrankungen, die wachsende Zahl älterer Menschen und der steigende Bedarf an fortschrittlichen Lösungen zur Herzüberwachung. In Ländern wie Deutschland, Frankreich und Großbritannien ist die zunehmende Nutzung von ICMs in Krankenhäusern und Diagnosezentren aufgrund einer günstigen Gesundheitsinfrastruktur und eines wachsenden Bewusstseins für das Management von Herzrhythmusstörungen zu beobachten.

Markteinblicke für implantierbare Herzmonitore (ICM) in Großbritannien:

Der Markt für implantierbare Herzmonitore (ICM) in Großbritannien wird im Prognosezeitraum voraussichtlich stetig wachsen. Treiber dieses Wachstums sind die steigende Häufigkeit von Herzrhythmusstörungen und Schlaganfällen sowie staatliche Initiativen zur Förderung präventiver Gesundheitsmaßnahmen. Die zunehmende Nutzung von Fernüberwachungssystemen im stationären und ambulanten Bereich beschleunigt das Wachstum zusätzlich.

Markteinblicke für implantierbare Herzmonitore (ICM) in Deutschland: Der

deutsche Markt für implantierbare Herzmonitore (ICM) wird voraussichtlich ein signifikantes Wachstum verzeichnen. Treiber dieser Entwicklung sind die starke Gesundheitsinfrastruktur, fortschrittliche Diagnosemöglichkeiten und das hohe Bewusstsein für Herz-Kreislauf-Gesundheit. Krankenhäuser und spezialisierte Herzzentren integrieren ICMs zunehmend zur kontinuierlichen Patientenüberwachung und unterstützen so frühzeitige Interventionen und personalisierte Behandlungspläne.

Markteinblicke für implantierbare Herzmonitore (ICM) im asiatisch-pazifischen Raum:

Der Markt für implantierbare Herzmonitore (ICM) im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,6 % am schnellsten wachsen. Treiber dieses Wachstums sind steigende Investitionen im Gesundheitswesen, der Ausbau kardiologischer Dienstleistungen, die zunehmende Verbreitung von Herzrhythmusstörungen und die verstärkte Nutzung digitaler Gesundheitstechnologien in Ländern wie China, Indien und Japan.

Markteinblicke für implantierbare Herzmonitore (ICM) in Japan:

Der japanische Markt für implantierbare Herzmonitore (ICM) gewinnt aufgrund einer fortschrittlichen Gesundheitsinfrastruktur, eines steigenden Bewusstseins für Herz-Kreislauf-Erkrankungen und der zunehmenden Nutzung von Lösungen zur Fernüberwachung von Patienten an Dynamik. Die alternde Bevölkerung dürfte die Nachfrage nach ICM-Geräten sowohl im stationären als auch im ambulanten Bereich weiter ankurbeln.

Markteinblicke für implantierbare Herzmonitore (ICM) in China:

Der chinesische Markt für implantierbare Herzmonitore (ICM) wird im Jahr 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Das Wachstum ist auf steigende Gesundheitsausgaben, ein zunehmendes Bewusstsein für Herzrhythmusstörungen, einen verbesserten Zugang zu spezialisierter kardiologischer Versorgung und die Einführung von Systemen zur telemedizinischen Herzüberwachung in Krankenhäusern und Kliniken zurückzuführen. Staatliche Initiativen zur Förderung digitaler Gesundheitstechnologien und der kardiologischen Versorgungsinfrastruktur sind Schlüsselfaktoren für die Marktexpansion.

Marktanteil implantierbarer Herzmonitore (ICM)

Die Branche der implantierbaren Herzmonitore (ICM) wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Medtronic (USA)

• Abbott (USA)

• BIOTRONIK SE & Co. KG (Deutschland)

• Boston Scientific Corporation (USA)

• MicroPort Scientific Corporation (China)

• iRhythm Technologies, Inc. (USA)

• Philips Healthcare (Niederlande)

• CardioComm Solutions, Ltd. (Kanada)

• Preventice Solutions, Inc. (USA)

• AliveCor, Inc. (USA)

• Medicover Healthcare (Schweden)

• Becton Dickinson (USA)

• Shenzhen Comen Medical Instruments Co., Ltd. (China)

• Zhejiang Sanyou Medical Co., Ltd. (China)

• Nihon Kohden Corporation (Japan)

• GE Healthcare (USA)

• Samsung Medison (Südkorea)

• Omron Healthcare (Japan)

• WELCH ALLYN (USA)

• Neurosoft (Russland)

Neueste Entwicklungen auf dem globalen Markt für implantierbare Herzmonitore (ICM).

- Im Juli 2021 gab Medtronic bekannt, dass sein KI-Algorithmuspaket AccuRhythm die behördliche Zulassung für seinen LINQ II ICM erhalten hat, wodurch die Genauigkeit der Herzrhythmus-Ereignisdaten verbessert und Fehlalarme bei Vorhofflimmern (AF) und Asystolie reduziert werden.

- Im September 2022 gab Medtronic bekannt, dass der LINQ II ICM als erster kontinuierlicher Langzeit-ICM von der US-amerikanischen Arzneimittelbehörde FDA für Kinder (ab 2 Jahren) zugelassen wurde – wodurch der Einsatz von ICMs auch für jüngere Patienten mit Verdacht auf Herzrhythmusstörungen möglich wird.

- Im Mai 2023 gab Abbott bekannt, dass sein neues Assert-IQ ICM die FDA-Zulassung erhalten hat und damit eine langlebige ICM-Option mit Fernüberwachungsfunktionen und verbesserter Arrhythmieerkennung für die Langzeitüberwachung von unregelmäßigen Herzschlägen bietet.

- Im Mai 2023 wurde Medtronics AccuRhythm-KI-Technologie mit dem MedTech Breakthrough Award als „Beste neue Überwachungslösung“ ausgezeichnet. Dies unterstreicht, wie die KI-gestützten implantierbaren Monitore (ICMs) von Medtronic (sowohl LINQ II als auch Vorgängermodelle) die diagnostische Genauigkeit deutlich verbessern und die klinische Arbeitsbelastung reduzieren.

- Im November 2023 wurden klinische Daten von über 16.000 Patienten mit dem implantierbaren Herzmonitor LINQ II vorgestellt. Diese zeigten, dass der Einsatz der AccuRhythm-KI-Algorithmen die Anzahl falscher Alarme (bei Vorhofflimmern/Pause) um mehr als 91 % reduzierte. Dadurch verringerte sich der jährliche Überprüfungsaufwand für Kliniken um Hunderte von Stunden, und das Vertrauen in die Zuverlässigkeit der kontinuierlichen Überwachung wurde gestärkt.

- Im Mai 2025 wurde die erste Implantation eines ICM der nächsten Generation von Boston Scientific – des Lux-Dx II+ ICM – abgeschlossen, was auf einen zunehmenden Wettbewerb und Innovationen in der ICM-Technologie hindeutet, da das Unternehmen in den Bereich der Langzeit-Herzüberwachung einsteigt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.