Global Insulin Market

Marktgröße in Milliarden USD

CAGR :

%

USD

20.74 Billion

USD

28.17 Billion

2024

2032

USD

20.74 Billion

USD

28.17 Billion

2024

2032

| 2025 –2032 | |

| USD 20.74 Billion | |

| USD 28.17 Billion | |

| % | |

|

Globale Insulinmarktsegmentierung nach Produkttyp (mittelwirksames Insulin, kurzwirksames Insulin, schnellwirksames Insulin und langwirksames Insulin), Quelle (humanes rekombinantes Insulin und Insulinanaloga), Krankheitstyp (Typ-1-Diabetes, Typ-2-Diabetes, Schwangerschaftsdiabetes und Prädiabetes), Verabreichungsgeräten (Spritzen, Pens, Pumpen und andere), Endbenutzern (häusliche Gesundheitsversorgung, Krankenhäuser, rezeptfreie Medikamente (OTC), Kliniken und andere) – Branchentrends und Prognose bis 2032

Insulin-Marktgröße

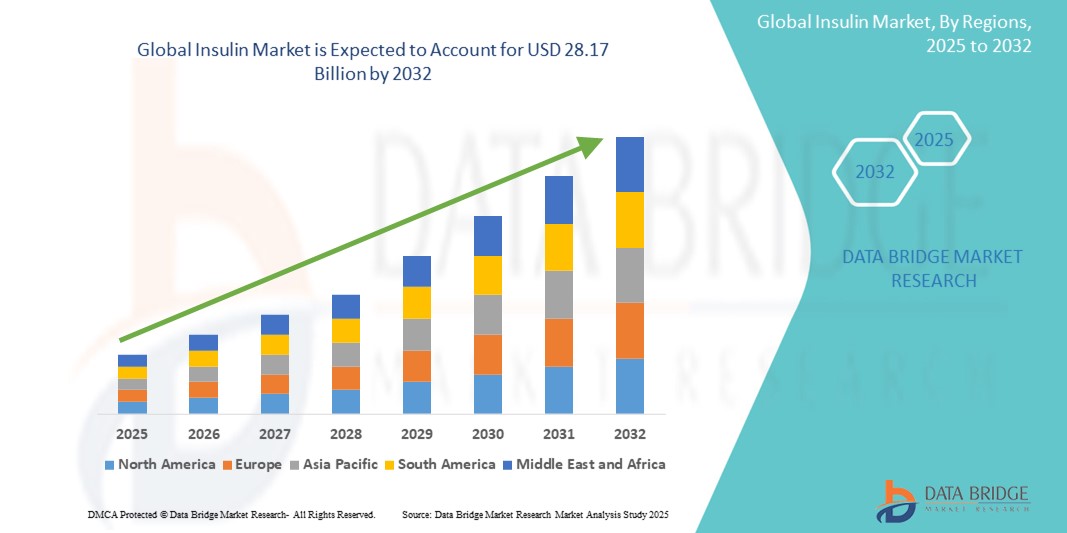

- Der globale Insulinmarkt wird im Jahr 2024 auf 20,74 Milliarden US-Dollar geschätzt und soll bis 2032 28,17 Milliarden US-Dollar erreichen, bei einer jährlichen Wachstumsrate von 3,90 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die weltweit steigende Prävalenz von Diabetes, das wachsende Bewusstsein für ein effektives Glukosemanagement und die zunehmende Nutzung moderner Insulinverabreichungsgeräte wie Insulinpens, Insulinpumpen und intelligenter Insulinsysteme vorangetrieben. Diese Entwicklungen tragen zu einer stärker patientenzentrierten Diabetesversorgung bei.

- Darüber hinaus etabliert die starke Nachfrage nach langwirksamen, ultraschnellen und biosimilaren Insulinoptionen sowie staatliche Initiativen zur Verbesserung der Zugänglichkeit von Diabetesbehandlungen die Insulintherapie als Eckpfeiler des modernen Diabetesmanagements. Diese zusammenlaufenden Faktoren beschleunigen die Akzeptanz von Insulinlösungen und fördern damit das Wachstum der Branche erheblich.

Insulin-Marktanalyse

- Insulin, eine wichtige Therapie zur Behandlung von Diabetes, wird weltweit immer wichtiger, da es den Blutzuckerspiegel stabil hält und Komplikationen wie Neuropathie, Nierenversagen und Herz-Kreislauf-Erkrankungen vorbeugt.

- Die steigende Prävalenz von Diabetes, das zunehmende Gesundheitsbewusstsein und der technologische Fortschritt bei Insulinverabreichungsgeräten (wie Pens, Pumpen und intelligenten Systemen) führen zu einer Verlagerung hin zu einer patientenfreundlicheren und wirksameren Diabetesversorgung

- Nordamerika dominierte den Insulinmarkt mit einem Umsatzanteil von 44,6 % im Jahr 2024 und profitierte von einer hohen Diabetesprävalenz, einer fortschrittlichen Gesundheitsinfrastruktur, erheblichen Investitionen in Forschung und Entwicklung sowie einer starken Akzeptanz von Insulinanaloga und Verabreichungsgeräten.

- Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region im Insulinmarkt mit einer prognostizierten jährlichen Wachstumsrate von 11,8 % zwischen 2025 und 2032. Dieser Anstieg ist auf die zunehmende Diabetesbelastung, steigende verfügbare Einkommen und ein größeres Bewusstsein für Insulin in China, Indien, Japan und Australien zurückzuführen.

- Das Segment der langwirksamen Insuline dominierte den Markt und erreichte im Jahr 2024 einen Marktanteil von 42,7 %. Dies ist auf die verlängerte Wirkdauer, die reduzierte Injektionshäufigkeit und die hohe Compliance der Patienten sowohl bei der Behandlung von Typ-1- als auch von Typ-2-Diabetes zurückzuführen.

Berichtsumfang und Insulinmarktsegmentierung

|

Eigenschaften |

Wichtige Markteinblicke zu Insulin |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Insulinmarkttrends

„Weite Verbreitung vernetzter Gesundheitsgeräte und Innovationen bei der Insulinverabreichung“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Insulinmarkt ist die zunehmende Integration von Insulintherapien in vernetzte Gesundheitsgeräte, darunter kontinuierliche Glukosemonitore (CGMs), Insulinpumpen und mobile Gesundheitsanwendungen. Diese technologische Konvergenz ermöglicht ein präziseres, personalisiertes und datengesteuertes Diabetesmanagement für Patienten.

- Beispielsweise ermöglicht die Tandem t:slim X2 Insulinpumpe in Kombination mit Dexcom CGMs eine automatische Anpassung der Insulinabgabe auf Basis von Echtzeit-Glukosewerten. Diese Closed-Loop-Funktionalität, oft als „künstliche Bauchspeicheldrüse“ bezeichnet, verbessert die Blutzuckerkontrolle und reduziert die Belastung der Patienten.

- Darüber hinaus haben Unternehmen wie Medtronic intelligente Insulinabgabesysteme entwickelt, die prädiktive Algorithmen verwenden, um hypoglykämische Episoden zu minimieren, indem sie die Insulinabgabe automatisch unterbrechen, wenn ein niedriger Glukosespiegel erwartet wird.

- Die steigende Beliebtheit mobiler Anwendungen zur Insulinüberwachung und Dosisberechnung wie mySugr und Glooko trägt ebenfalls zur Modernisierung der Diabetesversorgung bei. Diese Apps synchronisieren sich mit tragbaren Geräten, um Blutzuckerwerte, Kohlenhydrataufnahme und körperliche Aktivität zu protokollieren und so sowohl Patienten als auch medizinischem Personal fundierte Entscheidungen zu ermöglichen.

- Führende Pharmaunternehmen wie Eli Lilly und Novo Nordisk entwickeln aktiv vernetzte Insulinpens, die Dosierungsdaten aufzeichnen und an mobile Apps übertragen. Dies ermöglicht eine Echtzeitüberwachung und eine verbesserte Therapietreue. So erfreuen sich beispielsweise NovoPen 6 und NovoPen Echo Plus in Europa und Nordamerika bereits großer Beliebtheit.

- Dieser Wandel hin zu integrierten digitalen Lösungen verwandelt die traditionelle Insulinabgabe in ein ganzheitliches, technologiegestütztes Erlebnis und steigert die Nachfrage sowohl in modernen als auch in aufstrebenden Gesundheitssystemen. Daher nutzen Gesundheitsdienstleister diese Innovationen zunehmend, um die Behandlungsergebnisse ihrer Patienten zu verbessern und das Diabetesmanagement zu optimieren.

Insulinmarktdynamik

Treiber

„Steigender Bedarf aufgrund steigender Diabetes-Prävalenz und therapeutischer Fortschritte“

- Die globale Belastung durch Diabetes nimmt aufgrund veränderter Lebensstile, der alternden Bevölkerung und zunehmender Fettleibigkeitsraten rapide zu. Dieser Anstieg der Diabetesfälle ist ein wichtiger Treiber für die weltweit steigende Nachfrage nach wirksamen und zugänglichen Insulintherapien.

- So erweiterte Novo Nordisk im April 2024 seine Produktionskapazitäten in Dänemark, um die steigende weltweite Nachfrage nach Insulin, insbesondere in den Schwellenländern, zu decken. Solche strategischen Investitionen wichtiger Akteure dürften das Wachstum des Insulinmarktes im Prognosezeitraum ankurbeln.

- Das zunehmende Bewusstsein für eine frühzeitige Diabetesdiagnose und rechtzeitige Intervention veranlasst Gesundheitsdienstleister und Regierungen, Diabetes-Behandlungsprogramme zu stärken. Dies hat zu einem verbesserten Zugang zu Insulin geführt, insbesondere durch nationale Erstattungssysteme und Initiativen im Bereich der öffentlichen Gesundheit.

- Darüber hinaus trägt die wachsende Präferenz für patientenorientierte, bequeme Insulinverabreichungssysteme – wie Insulinpens, -pflaster und -pumpen – zur weit verbreiteten Einführung moderner Insulinformulierungen bei.

- Technologische Innovationen in der Insulintherapie, wie ultralang- und schnellwirkende Analoga, ermöglichen eine bessere Blutzuckerkontrolle, eine verbesserte Compliance der Patienten und weniger Nebenwirkungen. Diese Innovationen motivieren mehr Patienten zur Einleitung und Aufrechterhaltung einer Insulintherapie.

- Die Expansion von Online-Apotheken und E-Health-Plattformen hat Insulin auch für Patienten in abgelegenen oder unterversorgten Regionen zugänglicher gemacht, was die Behandlungskontinuität verbessert und die Marktdurchdringung in verschiedenen demografischen Bereichen vorantreibt.

Einschränkung/Herausforderung

„Hohe Behandlungskosten und eingeschränkte Bezahlbarkeit in einkommensschwachen Regionen“

- Die relativ hohen Kosten der Insulintherapie, insbesondere bei neueren analogen Formulierungen, stellen ein erhebliches Hindernis für eine breite Akzeptanz dar – insbesondere in Ländern mit niedrigem und mittlerem Einkommen, in denen die Gesundheitsinfrastruktur und der Versicherungsschutz begrenzt sind.

- So zeigen beispielsweise Berichte aus den USA sowie Teilen Afrikas und Asiens, dass Diabetiker trotz der Bemühungen um eine Preisregulierung weiterhin Schwierigkeiten haben, sich regelmäßige Insulinlieferungen zu leisten, was zu Nichteinhaltung oder Rationierung führt.

- Regierungen und globale Gesundheitsorganisationen stehen zunehmend unter Druck, Subventionen auszuweiten, Insulin in die Liste der unentbehrlichen Medikamente aufzunehmen und mit Pharmaunternehmen zusammenzuarbeiten, um die Preise durch öffentlich-private Partnerschaften zu senken.

- Darüber hinaus ist der Zugang zu modernen Insulinverabreichungsgeräten – wie Smart Pens und Insulinpumpen – in vielen Regionen aufgrund von Kosten und Verfügbarkeit weiterhin eingeschränkt, was eine optimale Diabetesbehandlung für eine große Patientenpopulation behindert.

- Die Komplexität der Lagerung und des Transports von Insulin, insbesondere die Anforderungen an die Kühlkette, stellt eine zusätzliche logistische und finanzielle Belastung dar, insbesondere in ländlichen oder ressourcenarmen Gebieten.

- Um diese Herausforderungen zu bewältigen, investieren wichtige Akteure in die Entwicklung von Biosimilar-Insulin, in die kostengünstige Herstellung und in regionsspezifische Preismodelle, um die Erschwinglichkeit zu erhöhen und einen gleichberechtigten Zugang zu gewährleisten. Die Überwindung dieser Hindernisse ist entscheidend für eine nachhaltige Marktexpansion und verbesserte Patientenergebnisse weltweit.

Insulin-Marktumfang

Der Markt ist nach Produkttyp, Quelle, Krankheitsart, Verabreichungsgeräten und Endbenutzern segmentiert.

• Nach Produkttyp

Der Insulinmarkt ist nach Produkttyp in mittelwirksames Insulin, kurzwirksames Insulin, schnellwirksames Insulin und langwirksames Insulin segmentiert. Das Segment der langwirksamen Insuline dominierte den Markt mit einem Umsatzanteil von 42,7 % im Jahr 2024. Dies ist auf die erweiterte Blutzuckerkontrolle und die reduzierte Injektionshäufigkeit zurückzuführen, die die Therapietreue sowohl bei Typ-1- als auch bei Typ-2-Diabetes-Patienten verbessert.

Im Segment der schnell wirkenden Insuline wird von 2025 bis 2032 mit 6,9 % voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnet, was auf die zunehmende Akzeptanz zur Kontrolle des Blutzuckerspiegels nach Mahlzeiten und die steigende Nachfrage nach intensiver Insulintherapie zurückzuführen ist.

• Nach Quelle

Der Insulinmarkt ist nach Quelle in humanes rekombinantes Insulin und Insulinanaloga segmentiert. Das Segment der Insulinanaloga hatte im Jahr 2024 mit 63,1 % den größten Marktanteil, was auf die überlegene Pharmakokinetik, die bessere Blutzuckerkontrolle und das geringere Hypoglykämierisiko im Vergleich zu Humaninsulin zurückzuführen ist.

Das Segment des rekombinanten Humaninsulins machte 36,9 % des Marktes aus und dürfte aufgrund der Erschwinglichkeit und der anhaltenden Verwendung in kostensensiblen Regionen stetig wachsen.

• Nach Krankheitstyp

Der Insulinmarkt wird nach Krankheitstyp in Typ-1-Diabetes, Typ-2-Diabetes, Schwangerschaftsdiabetes und Prädiabetes segmentiert. Das Typ-2-Diabetes-Segment dominierte mit einem Marktanteil von 72,4 % im Jahr 2024 aufgrund der weiten Verbreitung der Erkrankung und der zunehmenden Insulinabhängigkeit in fortgeschrittenen Stadien.

Für den Bereich Schwangerschaftsdiabetes wird von 2025 bis 2032 mit 7,2 % die höchste durchschnittliche jährliche Wachstumsrate erwartet. Grund hierfür sind die zunehmende Fettleibigkeit der Mütter, das höhere Alter der Mütter und verstärkte Screening-Initiativen während der Schwangerschaft.

Regionale Analyse des Insulinmarktes

- Nordamerika dominierte den Insulinmarkt mit dem größten Umsatzanteil von 44,6 % im Jahr 2024, was auf die hohe Prävalenz von Diabetes, eine robuste Gesundheitsinfrastruktur und die starke Akzeptanz fortschrittlicher Insulinverabreichungstechnologien wie Insulinpens und -pumpen zurückzuführen ist.

- Die Region profitiert von günstigen Erstattungsrichtlinien, einem wachsenden Bewusstsein für Diabetesmanagement und der Präsenz wichtiger Branchenakteure wie Eli Lilly und Novo Nordisk, was Innovation und Marktwachstum weiter beschleunigt.

- Darüber hinaus tragen Nordamerikas Fokus auf patientenzentrierte Versorgung, die zunehmende Nutzung digitaler Diabetes-Management-Plattformen sowie die steigende Zahl von Fällen von Fettleibigkeit und sitzender Lebensweise wesentlich zur Führungsrolle der Region auf dem Insulinmarkt bei.

Einblicke in den US-Insulinmarkt

Der US-Insulinmarkt erzielte 2024 mit 80,2 % den größten Umsatzanteil innerhalb Nordamerikas, was auf die hohe Diabetesprävalenz und die weit verbreitete Nutzung innovativer Insulinabgabesysteme zurückzuführen ist. Das Land profitiert von einer gut ausgebauten Gesundheitsinfrastruktur, hohen Gesundheitsausgaben und günstigen Erstattungsrichtlinien, die die Einführung fortschrittlicher Produkte wie Insulinpens und -pumpen fördern. Darüber hinaus tragen kontinuierliche Produkteinführungen, technologische Fortschritte und die starke Präsenz wichtiger Akteure wie Eli Lilly und Novo Nordisk maßgeblich zur Marktdominanz bei.

Einblicke in den Insulinmarkt in Europa

Der europäische Insulinmarkt wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,3 % wachsen. Dies ist vor allem auf die steigende Zahl älterer Menschen, die Zunahme von Typ-2-Diabetes-Fällen und den verbesserten Zugang zu Gesundheitsdienstleistungen zurückzuführen. Die Region legt Wert auf eine kosteneffiziente Diabetesversorgung, was die Nachfrage nach Biosimilar-Insuline und Selbstmedikationsgeräten ankurbelt. Das wachsende Bewusstsein für Insulinanaloga und die starke staatliche Unterstützung von Diabetes-Management-Programmen fördern das Marktwachstum in West- und Osteuropa weiter.

Einblicke in den britischen Insulinmarkt

Der britische Insulinmarkt wird im Prognosezeitraum voraussichtlich um durchschnittlich 8,6 % wachsen. Dies wird durch steigende Fettleibigkeitsraten, einen sitzenden Lebensstil und ein wachsendes Bewusstsein für die frühzeitige Diabetesbehandlung begünstigt. Initiativen des britischen Gesundheitsdienstes (NHS), die den Einsatz moderner Insulintherapien und praktischer Verabreichungssysteme – wie Insulinpens – fördern, treiben die Nachfrage an. Darüber hinaus erlebt Großbritannien einen allmählichen Übergang von Ampullen und Spritzen hin zu moderneren, benutzerfreundlicheren Geräten.

Einblicke in den Insulinmarkt Deutschland

Der deutsche Insulinmarkt wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 8,9 % wachsen. Dies ist auf ein gut strukturiertes Gesundheitssystem, hohe Diabetesdiagnoseraten und die starke Akzeptanz von Biosimilars zurückzuführen. Deutschlands Fokus auf kostengünstige Lösungen hat das Land zu einem Vorreiter bei der Einführung von Insulin-Biosimilars gemacht, während die Nachfrage nach langwirksamen Insulinanaloga weiter steigt. Steigende Investitionen in die Diabetesversorgung sowie in Forschung und Entwicklung unterstützen zudem ein nachhaltiges Wachstum.

Einblicke in den Insulinmarkt im Asien-Pazifik-Raum

Der Insulinmarkt im asiatisch-pazifischen Raum dürfte von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 11,8 % die höchste Wachstumsrate aufweisen. Grund hierfür ist die steigende Zahl von Diabetespatienten in bevölkerungsreichen Ländern wie China, Indien und Japan. Der verbesserte Zugang zur Gesundheitsversorgung, staatliche Initiativen zur Diabetesaufklärung und der schnelle Ausbau der lokalen Produktionskapazitäten sind wichtige Wachstumstreiber. Die Region verzeichnet zudem einen Anstieg digitaler Diabetes-Management-Tools, die die Therapietreue bei Insulintherapien unterstützen und die Nutzerbasis erweitern.

Einblicke in den japanischen Insulinmarkt

Der japanische Insulinmarkt gewinnt an Dynamik. Begünstigt wird er durch einen hohen Anteil älterer Patienten, eine Kultur der präventiven Gesundheitsfürsorge und die frühzeitige Einführung medizinischer Technologien. Der Markt profitiert von nationalen Initiativen zur Diabeteskontrolle und günstigen Versicherungsleistungen für moderne Insulintherapien. Da eine alternde Bevölkerung bequeme und wirksame Insulinoptionen verlangt, verzeichnet Japan eine zunehmende Nachfrage nach Insulinpens, -pumpen und analogen Formulierungen.

Einblicke in den chinesischen Insulinmarkt

Der chinesische Insulinmarkt hatte 2024 mit 36,4 % den größten Umsatzanteil im asiatisch-pazifischen Raum, was auf die hohe Zahl von Diabetespatienten und die fortschreitenden Gesundheitsreformen zurückzuführen ist. Das Land verzeichnet einen zunehmenden Einsatz von humanem rekombinantem Insulin und Analoga, unterstützt durch staatliche Preiskontrollen und den Ausbau der öffentlichen Krankenversicherung. Inländische Akteure stärken die lokale Produktion und die Erschwinglichkeit deutlich, während internationale Kooperationen den Zugang zu Insulintherapien der nächsten Generation verbessern.

Insulin-Marktanteil

Die Insulinindustrie wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Sanofi (Frankreich)

- Novo Nordisk A/S (Dänemark)

- Lilly (USA)

- Biocon (Indien)

- Julphar (VAE)

- Ypsomed AG (Schweiz)

- BD (USA)

- Wockhardt Ltd. (Indien)

- B. Braun SE (Schweiz)

- Biodel AG (USA)

- Shanghai Fosun Pharmaceutical (Group) Co., Ltd. (China)

- Tonghua Dongbao Pharmaceutical Co., Ltd. (China)

Was sind die jüngsten Entwicklungen auf dem globalen Insulinmarkt?

- Im April 2023 startete Eli Lilly and Company in Südafrika eine strategische Initiative, die den Zugang zu erschwinglichen Insulintherapien für Diabetiker in unterversorgten Regionen verbessern soll. Diese Initiative unterstreicht das Engagement des Unternehmens für eine gerechte Gesundheitsversorgung durch den Ausbau seiner kostengünstigen Insulinprogramme und seiner Aufklärungsarbeit zur Unterstützung eines angemessenen Diabetesmanagements. Durch die Nutzung seiner globalen Präsenz und seines patientenorientierten Ansatzes stärkt Eli Lilly seine Führungsposition im schnell wachsenden globalen Insulinmarkt.

- Im März 2023 gab Biocon Biologics Ltd., eine Tochtergesellschaft von Biocon Ltd., die erfolgreiche Einführung ihres austauschbaren Biosimilars Insulin glargin (Semglee) in wichtigen globalen Märkten bekannt, darunter in den USA und Teilen Europas. Dieses Biosimilar bietet eine kostengünstigere Alternative zu Markeninsulinen und verbessert den Zugang von Patienten zu langwirksamen Insulintherapien. Dieser Schritt steht im Einklang mit den weltweiten Bemühungen, die Kosten der Diabetesbehandlung zu senken und die Behandlungsverfügbarkeit zu erweitern.

- Im März 2023 kündigte Novo Nordisk die Erweiterung seiner Insulinproduktionsanlage in Clayton, North Carolina, USA, an, um die steigende weltweite Nachfrage nach Humaninsulin und Insulinanaloga zu decken. Die Investition spiegelt das langfristige Engagement des Unternehmens für Produktionsskalierung und Lieferkettensicherheit wider und gewährleistet so den kontinuierlichen Zugang zu lebensrettenden Insulintherapien für Millionen von Patienten weltweit.

- Im Februar 2023 kooperierte Sanofi mit der indischen Regierung, um die nationalen Diabetes-Management-Bemühungen durch die Spende von Tausenden Insulinpens und die Durchführung von Aufklärungskampagnen in ländlichen Gebieten zu unterstützen. Diese öffentlich-private Zusammenarbeit zielt darauf ab, der steigenden Belastung durch Diabetes entgegenzuwirken und durch zugängliche Insulinabgabelösungen eine frühzeitige Diagnose und Behandlung zu fördern.

- Im Januar 2023 stellte Wockhardt Ltd. seine neue Produktlinie rekombinanter Humaninsulinprodukte in Schwellenländern in Lateinamerika und Südostasien vor. Die Markteinführung ist Teil der umfassenden globalen Strategie des Unternehmens, kostengünstige Lösungen für die Diabetesversorgung anzubieten und seine Präsenz in wachstumsstarken Insulinmärkten auszubauen. Die Initiative unterstreicht Wockhardts anhaltendes Engagement für Innovation, Erschwinglichkeit und Zugänglichkeit im Diabetesmanagement.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.