Global Integrated Practice Management Software Ipms Market

Marktgröße in Milliarden USD

CAGR :

%

USD

6.35 Billion

USD

13.71 Billion

2024

2032

USD

6.35 Billion

USD

13.71 Billion

2024

2032

| 2025 –2032 | |

| USD 6.35 Billion | |

| USD 13.71 Billion | |

| % | |

|

Globale Marktsegmentierung für integrierte Praxismanagementsoftware (IPMS) nach Produkt (EHR/EMR, e-RX, Patientenmanagement und andere), Komponente (Dienste und Software), Bereitstellungsmodus (webbasiert, Cloud und vor Ort), Endbenutzer (Arztpraxen und Kliniken, Krankenhäuser und Kliniken, Apotheken, Kostenträger im Gesundheitswesen und andere) – Branchentrends und Prognose bis 2032

Integrierte Praxismanagementsoftware (IPMS) Marktgröße

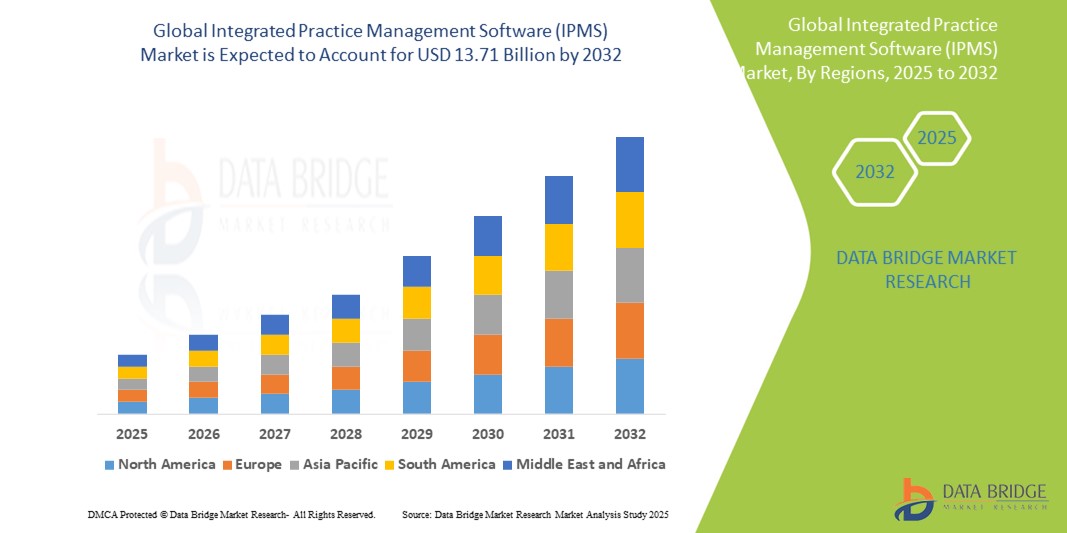

- Der globale Markt für integrierte Praxismanagementsoftware (IPMS) wurde im Jahr 2024 auf 6,35 Milliarden US-Dollar geschätzt und soll bis 2032 13,71 Milliarden US-Dollar erreichen , bei einer CAGR von 10,10 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach optimierten Arbeitsabläufen, effizienter Verwaltung von Patientenakten und der Automatisierung administrativer Aufgaben in Gesundheitspraxen vorangetrieben.

- Darüber hinaus etabliert sich IPMS aufgrund der steigenden Nachfrage der Verbraucher nach verbesserten Standards in der Patientenversorgung, gepaart mit staatlichen Initiativen zur Förderung der IT im Gesundheitswesen und der Integration fortschrittlicher Technologien wie KI und Cloud-basierter Lösungen, als entscheidendes Instrument für moderne Gesundheitsabläufe.

Marktanalyse für integrierte Praxismanagementsoftware (IPMS)

- Integrierte Praxismanagement-Software (IPMS) spielt im modernen Gesundheitswesen eine entscheidende Rolle und bietet umfassende Lösungen für die Verwaltung administrativer, finanzieller und klinischer Arbeitsabläufe. Diese Systeme werden in Arztpraxen, Kliniken und Krankenhäusern immer wichtiger, da sie die Effizienz steigern, Betriebskosten senken und die Patientenversorgung verbessern können.

- Die steigende Nachfrage nach IPMS wird vor allem durch den wachsenden Bedarf an effizientem Patientendatenmanagement, die zunehmende Nutzung elektronischer Patientenakten (EHRs) und die Automatisierung administrativer Aufgaben zur Verbesserung von Produktivität und Rentabilität im Gesundheitswesen vorangetrieben. Die regulatorische Unterstützung der IT-Einführung im Gesundheitswesen fördert das Marktwachstum zusätzlich.

- Nordamerika dominiert den Markt für Integrierte Praxismanagement-Software (IPMS) mit dem größten Umsatzanteil von 47,3 % im Jahr 2024. Dies zeichnet sich durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Akzeptanzraten im Bereich Gesundheits-IT und die starke Präsenz wichtiger Branchenakteure aus. Insbesondere die USA verzeichnen ein starkes Wachstum, das durch Investitionen in digitale Gesundheitslösungen, die alternde Bevölkerung und den Schwerpunkt auf integrierte Patientenversorgung getrieben wird.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund steigender Gesundheitsausgaben, eines zunehmenden Bewusstseins für die Vorteile von IT im Gesundheitswesen und eines wachsenden Patientenstamms die am schnellsten wachsende Region auf dem Markt für integrierte Praxismanagementsoftware (IPMS) sein.

- Das webbasierte Segment dominiert den Markt für integrierte Praxismanagementsoftware (IPMS) mit einem Marktanteil von 67,3 % im Jahr 2024, was auf seinen guten Ruf in puncto Sicherheit und die einfache Nachrüstung bestehender Türsysteme zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für integrierte Praxismanagementsoftware (IPMS)

|

Eigenschaften |

Integrierte Praxismanagementsoftware (IPMS) – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für integrierte Praxismanagementsoftware (IPMS)

„Effizienzsteigerung durch KI und Cloud-Integration“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für integrierte Praxismanagement-Software (IPMS) ist die zunehmende Integration künstlicher Intelligenz (KI) und die zunehmende Nutzung cloudbasierter Lösungen. Diese Technologiefusion verbessert die betriebliche Effizienz, die Entscheidungsfindung und die allgemeine Patientenversorgung im Gesundheitswesen erheblich.

- Viele moderne IPMS-Plattformen nutzen KI beispielsweise für Funktionen wie die KI-gestützte Dokumentation und Patientenakten und automatisieren die Transkription von Konsultationen in strukturierte Notizen. Dies reduziert den Verwaltungsaufwand für medizinisches Fachpersonal erheblich. Cloudbasierte IPMS bieten Skalierbarkeit und Fernzugriff, sodass Gesundheitsdienstleister von verschiedenen Standorten aus sicher auf Patientendaten zugreifen und diese verwalten können.

- Die KI-Integration in IPMS ermöglicht Funktionen wie prädiktive Analysen von Gesundheitstrends, die Identifizierung gefährdeter Patientengruppen und die Optimierung der Ressourcenzuweisung in Notfällen. KI-gesteuerte Systeme können zudem die Verschreibungssicherheit durch den Abgleich von Patientendaten und potenziellen Wechselwirkungen erhöhen. Darüber hinaus vereinfachen die Automatisierungsfunktionen der KI administrative Aufgaben wie Terminplanung, Abrechnung und Nachverfolgung, reduzieren den manuellen Arbeitsaufwand und steigern die Produktivität.

- Die nahtlose Integration von IPMS in die Cloud-Infrastruktur ermöglicht ein zentralisiertes Datenmanagement und eine verbesserte Interoperabilität zwischen verschiedenen Gesundheitssystemen. Dies ermöglicht einen besseren Datenaustausch, eine koordinierte Versorgung und ein einheitlicheres Patientenmanagement. Praxen können elektronische Patientenakten (EHRs), E-Rezepte und Abrechnungen über eine einzige, zugängliche Plattform verwalten.

- Dieser Trend zu intelligenteren, intuitiveren und vernetzten Praxismanagementsystemen verändert die Erwartungen an den Gesundheitsbetrieb grundlegend. Daher entwickeln Unternehmen kontinuierlich KI-gestützte IPMS mit Funktionen wie automatisierten Arbeitsabläufen, Echtzeit-Datenanalyse und personalisierter Patienteninteraktion, um das Burnout-Risiko von Ärzten zu verringern und die Patientenzufriedenheit zu verbessern.

- Die Nachfrage nach IPMS, die eine nahtlose KI- und Cloud-Integration bieten, wächst bei Gesundheitsdienstleistern rasant, da sie zunehmend Wert auf Effizienz, Kosteneffizienz und die Fähigkeit legen, eine qualitativ hochwertige, datengesteuerte Patientenversorgung zu gewährleisten.

Marktdynamik für integrierte Praxismanagementsoftware (IPMS)

Treiber

„Steigender Bedarf aufgrund steigender Effizienzanforderungen und der Einführung digitaler Gesundheitssysteme“

- Die steigende Nachfrage nach verbesserter Betriebseffizienz und die schnelle Einführung digitaler Gesundheitslösungen sind wichtige Treiber für die erhöhte Nachfrage nach integrierter Praxismanagementsoftware (IPMS) im Gesundheitswesen.

- So brachte PatientClick, Inc. im Januar 2023 eine neue KI-gestützte Praxismanagement-Software auf den Markt, die verschiedene Aufgaben wie Terminplanung, Kreditkartenabwicklung, automatische Berechtigungsprüfungen und Patientenerinnerungen automatisieren soll. Solche strategischen Fortschritte wichtiger Unternehmen dürften das Wachstum der IPMS-Branche im Prognosezeitraum vorantreiben.

- Angesichts der steigenden Patientenzahlen und der Notwendigkeit einer optimierten Ressourcennutzung bietet IPMS erweiterte Funktionen wie eine optimierte Patientenaktenverwaltung, automatisierte Verwaltungsaufgaben und effiziente Abrechnungsprozesse und stellt damit eine überzeugende Verbesserung gegenüber herkömmlichen, fragmentierten Systemen dar.

- Darüber hinaus machen die wachsende Popularität elektronischer Gesundheitsakten (EHRs) und der Wunsch nach vernetzten Gesundheitsökosystemen IPMS zu einem integralen Bestandteil dieser Systeme, da sie eine nahtlose Integration mit anderen digitalen Gesundheitsplattformen ermöglichen und die Interoperabilität verbessern.

- Der Komfort zentralisierter Patientendaten, Echtzeit-Einblicke in die Praxisleistung und die Möglichkeit, verschiedene Aspekte einer Gesundheitspraxis über eine einzige Schnittstelle zu verwalten, sind Schlüsselfaktoren für die Einführung von IPMS in Krankenhäusern, Kliniken und Arztpraxen. Die zunehmende Betonung einer patientenzentrierten Versorgung und die Verfügbarkeit benutzerfreundlicher, cloudbasierter IPMS-Optionen tragen zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

„Bedenken hinsichtlich der Datensicherheit und hohe Implementierungskosten“

- Bedenken hinsichtlich der Cybersicherheitslücken und des Datenschutzes sensibler Patienteninformationen sowie die relativ hohen Anfangskosten für die Implementierung umfassender IPMS-Lösungen stellen erhebliche Herausforderungen für eine breitere Marktdurchdringung im Gesundheitssektor dar.

- So haben beispielsweise aufsehenerregende Berichte über Datenschutzverletzungen im Gesundheitswesen und Ransomware-Angriffe auf Gesundheitssysteme dazu geführt, dass einige Anbieter zögern, integrierte digitale Lösungen, einschließlich IPMS, vollständig zu nutzen. Regulatorische Rahmenbedingungen wie HIPAA in den USA und die DSGVO in Europa stellen strenge Anforderungen an den Datenschutz, und die Nichteinhaltung kann zu hohen Geldstrafen und Reputationsschäden führen.

- Die Berücksichtigung dieser Datensicherheitsbedenken durch robuste Verschlüsselung, sichere Authentifizierungsprotokolle, regelmäßige Sicherheitsaudits und die umfassende Einhaltung der Gesundheitsvorschriften ist entscheidend für den Aufbau von Vertrauen. IPMS-Anbieter müssen ihre Einhaltung von Branchenstandards betonen und starke Sicherheitsfunktionen anbieten. Darüber hinaus können die relativ hohen Anschaffungskosten einiger fortschrittlicher IPMS-Systeme, die Softwarelizenzen, Hardware-Upgrades, Datenmigration, Schulungen und laufende Wartung umfassen, für kleinere Praxen oder Praxen mit begrenztem Budget eine erhebliche Hürde darstellen.

- Während sich Cloud-basierte IPMS-Lösungen mit Abonnementmodellen als günstigere Optionen herausstellen, kann der wahrgenommene Aufpreis für eine umfassende integrierte Technologie immer noch eine breite Akzeptanz behindern, insbesondere für Praxen, die nicht sofort einen klaren Return on Investment für die angebotenen erweiterten Funktionen sehen.

- Die Bewältigung dieser Herausforderungen durch verbesserte Cybersicherheitsmaßnahmen, transparente Kommunikation zum Datenschutz, Aufklärung der Verbraucher über die Vorteile der digitalen Gesundheitsversorgung und die Entwicklung erschwinglicherer und skalierbarerer IPMS-Optionen wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Marktumfang für integrierte Praxismanagementsoftware (IPMS)

Der Markt ist nach Produkt, Komponente, Bereitstellungsmodus und Endbenutzer segmentiert.

- Nach Produkt

Der Markt für integrierte Praxismanagementsoftware (IPMS) ist produktbezogen in EHR/EMR, e-RX, Patientenmanagement und weitere Bereiche segmentiert. Das EHR/EMR-Segment wird im Prognosezeitraum voraussichtlich den größten Marktanteil halten, getrieben durch den allgegenwärtigen Bedarf an der Digitalisierung von Patientenakten, der Verbesserung der Datenzugänglichkeit und der Einhaltung gesetzlicher Vorschriften zur elektronischen Aktenführung. Die Umstellung von papierbasierten Systemen auf umfassende digitale Lösungen ist ein grundlegender Treiber für dieses Segment.

Das e-RX-Segment wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen, angetrieben durch die zunehmende Bedeutung der Arzneimittelsicherheit, die Reduzierung von Verschreibungsfehlern und die bequeme elektronische Übermittlung von Rezepten direkt an Apotheken. Die Integration vereinfacht die Arbeitsabläufe sowohl für Verschreiber als auch für Apotheker.

- Nach Komponente

Der Markt für integrierte Praxismanagement-Software (IPMS) ist nach Komponenten in Software und Dienstleistungen segmentiert. Das Software-Segment wird im Prognosezeitraum voraussichtlich den größten Marktanteil halten, angetrieben durch die Kernfunktionalitäten und die kontinuierliche Innovation der IPMS-Plattformen. Dazu gehören die Entwicklung neuer Funktionen, verbesserte Benutzeroberflächen und die Integration fortschrittlicher Technologien wie KI, wodurch robuste Software zum Eckpfeiler eines effektiven Praxismanagements wird.

Das Segment Services wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen, das durch die zunehmende Komplexität von IPMS-Implementierungen, den anhaltenden Bedarf an Schulungen, technischem Support und Anpassungen vorangetrieben wird. Mit der Einführung immer komplexerer integrierter Systeme in Gesundheitseinrichtungen steigt die Nachfrage nach Expertendienstleistungen zur Gewährleistung eines reibungslosen Betriebs und zur Optimierung der Systemnutzung.

- Nach Bereitstellungsmodus

Der Markt für integrierte Praxismanagement-Software (IPMS) wird je nach Bereitstellungsmodus in webbasiert, Cloud-basiert und vor Ort segmentiert. Das webbasierte Segment dominiert den Markt für integrierte Praxismanagement-Software (IPMS) mit einem Marktanteil von 67,3 % im Jahr 2024, was auf seinen guten Ruf für Sicherheit und die einfache Nachrüstung bestehender Türsysteme zurückzuführen ist.

Das On-Premise-Segment verliert zwar Marktanteile an Cloud-Lösungen, ist aber weiterhin stark vertreten, insbesondere bei größeren Gesundheitsorganisationen mit strengen Anforderungen an die Datensicherheit, einer etablierten IT-Infrastruktur und der Präferenz für die vollständige Kontrolle über ihre Daten und Systeme.

- Nach Endbenutzer

Der Markt für integrierte Praxismanagementsoftware (IPMS) ist nach Endnutzern segmentiert in Arztpraxen und Kliniken, Krankenhäuser und Kliniken, Apotheken, Kostenträger im Gesundheitswesen und weitere. Das Segment Arztpraxen und Kliniken wird im Prognosezeitraum voraussichtlich den größten Marktanteil halten, da zahlreiche unabhängige Praxen und Gemeinschaftspraxen ihre Effizienz steigern, das Patientenmanagement optimieren und Abrechnungs- und Verwaltungsaufgaben digital abwickeln möchten. Der Fokus auf die ambulante Versorgung fördert diese Akzeptanz zusätzlich.

Das Segment Krankenhäuser und Kliniken wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Dies ist auf den steigenden Bedarf an umfassenden Systemen zurückzuführen, die komplexe Patientenabläufe abteilungsübergreifend verwalten, sich in bestehende Krankenhausinformationssysteme integrieren und eine zentrale Kontrolle über administrative und klinische Daten ermöglichen. Auch das Streben nach Interoperabilität innerhalb größerer Gesundheitssysteme treibt dieses Segment an.

Regionale Marktanalyse für integrierte Praxismanagementsoftware (IPMS)

- Nordamerika dominiert den Markt für integrierte Praxismanagementsoftware (IPMS) mit dem größten Umsatzanteil von 47,3 % im Jahr 2024, was auf die fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz von Gesundheits-IT und die starke Präsenz wichtiger Branchenakteure zurückzuführen ist.

- Verbraucher und Gesundheitsdienstleister in der Region schätzen die Effizienzsteigerungen, die verbesserten Patientenergebnisse und die rationalisierten Verwaltungsabläufe, die IPMS bietet, sehr.

- Diese weitverbreitete Akzeptanz wird zusätzlich durch erhebliche Gesundheitsausgaben, eine technologisch fortgeschrittene Bevölkerung und die starke Präsenz großer IPMS-Anbieter unterstützt, wodurch sich die Region als Vorreiter in der Digitalisierung des Gesundheitswesens etabliert.

Markteinblick in die integrierte Praxismanagementsoftware (IPMS) in den USA

Der US-Markt für integrierte Praxismanagement-Software (IPMS) ist eine dominierende Kraft in Nordamerika, angetrieben durch den steigenden Bedarf an operativer Effizienz und nahtlosem Datenmanagement im Gesundheitswesen. Gesundheitsdienstleister setzen zunehmend auf integrierte Lösungen, um Verwaltungsfehler zu reduzieren, Abrechnungsprozesse zu optimieren und die Koordination der Patientenversorgung zu verbessern. Die schnelle Verbreitung von IT im Gesundheitswesen, gepaart mit starken staatlichen Initiativen zur Zentralisierung von Gesundheitsakten auf einer einzigen Plattform (wie z. B. EHR-Anreizprogrammen), treibt die IPMS-Branche weiter voran. Darüber hinaus trägt die zunehmende Integration fortschrittlicher Technologien wie KI und Cloud-basierter Lösungen in IPMS maßgeblich zum Marktwachstum bei.

Markteinblick in Europa für integrierte Praxismanagementsoftware (IPMS)

Der europäische Markt für integrierte Praxismanagement-Software (IPMS) wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate (CAGR) wachsen. Dies ist vor allem auf den starken Wunsch nach mehr Zeit- und Ressourceneffizienz in oft überlasteten Gesundheitspraxen, insbesondere in Hausarztpraxen, zurückzuführen. Strenge regulatorische Rahmenbedingungen, die den Einsatz von IT im Gesundheitswesen fördern, tragen ebenfalls zu diesem Wachstum bei. In der Region werden zunehmend digitale Lösungen eingesetzt, um die steigende Belastung durch chronische Krankheiten zu bewältigen und Personalengpässe zu beheben. Europäische Gesundheitsdienstleister profitieren zudem von den Vorteilen integrierter Systeme zur Verbesserung der Patientenergebnisse und der allgemeinen Gesundheitsversorgung. In verschiedenen Bereichen des Gesundheitswesens ist ein deutliches Wachstum zu verzeichnen.

Markteinblick in integrierte Praxismanagementsoftware (IPMS) in Großbritannien

Der britische Markt für integrierte Praxismanagement-Software (IPMS) wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch die steigende Nachfrage nach optimierten Gesundheitsabläufen und den Wunsch nach mehr Effizienz im Patientenmanagement. Die zunehmende Digitalisierung im NHS und in Privatpraxen sowie die Notwendigkeit, steigende Patientendatenmengen zu bewältigen, ermutigen Gesundheitsdienstleister, sich für integrierte Softwarelösungen zu entscheiden. Die zunehmende Nutzung von Gesundheits-IT in Großbritannien und der robuste regulatorische Rahmen dürften das Marktwachstum weiter ankurbeln, insbesondere durch die Einführung cloudbasierter IPMS für verbesserte Zugänglichkeit und Skalierbarkeit.

Markteinblick für integrierte Praxismanagementsoftware (IPMS) in Deutschland

Der deutsche Markt für integrierte Praxismanagement-Software (IPMS) wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies wird durch das zunehmende Bewusstsein für die Vorteile der digitalen Gesundheitsversorgung und die Nachfrage nach technologisch fortschrittlichen Lösungen, die hohe Standards in Bezug auf Datensicherheit und Datenschutz erfüllen, vorangetrieben. Die gut ausgebaute deutsche Gesundheitsinfrastruktur und der Fokus auf Präzision und Effizienz in der Arztpraxis fördern die Einführung von IPMS, insbesondere in Kliniken und Krankenhäusern. Auch die Integration von IPMS in nationale Gesundheitsinformationssysteme gewinnt zunehmend an Bedeutung. Dabei werden sichere, konforme und integrierte Lösungen bevorzugt, die den lokalen Anforderungen des Gesundheitswesens entsprechen.

Markteinblick in integrierte Praxismanagementsoftware (IPMS) im asiatisch-pazifischen Raum

Der Markt für integrierte Praxismanagementsoftware (IPMS) im asiatisch-pazifischen Raum dürfte im Prognosezeitraum mit der höchsten jährlichen Wachstumsrate wachsen. Dies ist auf steigende Gesundheitsausgaben, ein wachsendes Bewusstsein für die Vorteile von IT im Gesundheitswesen und schnelle Digitalisierungsinitiativen in Ländern wie China, Japan und Indien zurückzuführen. Die zunehmende Tendenz der Region zur Modernisierung der Gesundheitsinfrastruktur, unterstützt durch staatliche Initiativen zur Förderung der digitalen Gesundheit und der Einführung elektronischer Patientenakten, treibt die Nutzung von IPMS voran. Da die APAC-Region ihre Gesundheitsdienstleistungen weiter ausbaut und mit einer wachsenden Patientenzahl konfrontiert ist, werden IPMS-Lösungen für ein breiteres Spektrum von Gesundheitsdienstleistern erschwinglich und zugänglich.

Markteinblick in Japan für integrierte Praxismanagementsoftware (IPMS)

Der japanische IPMS-Markt gewinnt aufgrund der fortschrittlichen Technologielandschaft des Landes, der alternden Bevölkerung und der steigenden Nachfrage nach effizienter Gesundheitsversorgung an Dynamik. Der japanische Markt legt großen Wert auf Datensicherheit und Präzision, und die zunehmende Verbreitung von IPMS wird durch die wachsende Zahl digitaler Gesundheitsinitiativen und integrierter Gesundheitssysteme vorangetrieben. Die Integration von IPMS in andere IT-Lösungen des Gesundheitswesens, wie Laborinformationssysteme und Computerized Physician Order Entry (CPOE), treibt das Wachstum voran. Darüber hinaus dürfte Japans hoher Bedarf an optimierten Arbeitsabläufen und präzisem Patientendatenmanagement die Nachfrage nach benutzerfreundlichen, sicheren IPMS sowohl im klinischen als auch im administrativen Bereich ankurbeln.

Markteinblick in die integrierte Praxismanagementsoftware (IPMS) in Indien

Der indische IPMS-Markt verzeichnet im asiatisch-pazifischen Raum ein deutliches Wachstum. Dies ist auf den expandierenden Gesundheitssektor des Landes, die schnelle Digitalisierung und die hohe Technologieakzeptanz in der Arztpraxis zurückzuführen. Indiens umfangreiche und vielfältige Gesundheitslandschaft sowie der steigende Bedarf an effizienten Patientenmanagement- und Abrechnungslösungen führen dazu, dass IPMS in Arztpraxen, Kliniken und Krankenhäusern immer beliebter werden. Die Förderung digitaler Gesundheitsinitiativen durch die Regierung und die Verfügbarkeit erschwinglicher, cloudbasierter IPMS-Optionen sowie eine wachsende inländische Softwareentwicklungsbranche sind wichtige Faktoren für den Markt in Indien.

Marktanteile der integrierten Praxismanagement-Software (IPMS)

Die Branche der integrierten Praxismanagementsoftware (IPMS) wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- athenahealth (USA)

- eClinicalWorks (USA)

- NXGN Management, LLC. (USA)

- Epic Systems Corporation. (USA)

- Oracle (USA)

- Veradigm LLC (USA)

- Medical Information Technology, Inc. (USA)

- Greenway Health, LLC (USA)

- Modernizing Medicine, Inc. (USA)

- AdvancedMD, Inc. (USA)

- Tebra Technologies, Inc (USA)

- Compulink Advantage (USA)

- PointClickCare (Kanada)

- Practice Fusion, Inc. (USA)

- Networking Technology, Inc. (USA)

- WebPT (USA)

- Brightree (USA)

- Waystar (USA)

- Veeva Systems (USA)

- Harris (Kanada)

Neueste Entwicklungen auf dem globalen Markt für integrierte Praxismanagementsoftware (IPMS)

- Im Mai 2025 erweitert athenahealth athenaOne für kommunale Gesundheitszentren. Dank seiner Expertise führte athenahealth eine verbesserte Lösung mit integrierten Workflows und KI-basierten Technologien ein, um den dynamischen Anforderungen von Gesundheitszentren im ganzen Land gerecht zu werden und seine Investitionen in die ganzheitliche Patientenversorgung weiter zu festigen.

- Im Mai 2025 helfen eClinicalWorks und Sunoh.ai dem Hendry Regional Medical Center, über zwei Stunden bei der klinischen Dokumentation einzusparen. Dies unterstreicht den Einfluss KI-gestützter Lösungen auf die Reduzierung des Verwaltungsaufwands und die Verbesserung der Effizienz für Gesundheitsdienstleister.

- Im März 2025 präsentiert NextGen Healthcare KI-gestützte Weiterentwicklungen. Im Rahmen seiner Strategie „Die neue Benutzeroberfläche ist keine Benutzeroberfläche“ integriert die neueste Version von NextGen® Mobile Mobilität, Sprachsteuerung, KI und Automatisierung, um die Verwaltung von Diagnosecodes, Bestellungen und Rezepten in einem einzigen Workflow zu optimieren.

- Im Februar 2025 präsentierte athenahealth auf der HIMSS 2025 seine KI-Investitionen und seine führende Rolle im Bereich Interoperabilität. Das Unternehmen präsentierte Innovationen zur Reduzierung des Verwaltungsaufwands, darunter die KI-gestützte Ambient Notes-Lösung und die branchenführende Einführung von TEFCA.

- Im Januar 2023: PatientClick, Inc. brachte eine neue KI-gestützte Praxismanagement-Software auf den Markt. Diese Lösung zielte auf die Automatisierung verschiedener Aufgaben wie Terminplanung, Kreditkartenabwicklung, automatische Berechtigungsprüfungen und Patientenerinnerungen ab und demonstrierte damit einen Schritt hin zu intelligenteren und automatisierteren Praxisabläufen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.