Global Integrated Quantum Optical Circuits Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.08 Billion

USD

3.21 Billion

2024

2032

USD

1.08 Billion

USD

3.21 Billion

2024

2032

| 2025 –2032 | |

| USD 1.08 Billion | |

| USD 3.21 Billion | |

| % | |

|

Globale Marktsegmentierung für integrierte quantenoptische Schaltkreise nach Materialtyp (Indiumphosphid, Quarzglas, Siliziumphotonik, Lithiumniobat und Galliumarsenid), Komponente (Wellenleiter, Richtkoppler, aktive Komponenten, Lichtquellen und Detektoren), Anwendung (Glasfaserkommunikation, optische Sensoren, Biomedizin, Quantencomputer und andere) – Branchentrends und Prognose bis 2032

Marktgröße für integrierte quantenoptische Schaltkreise

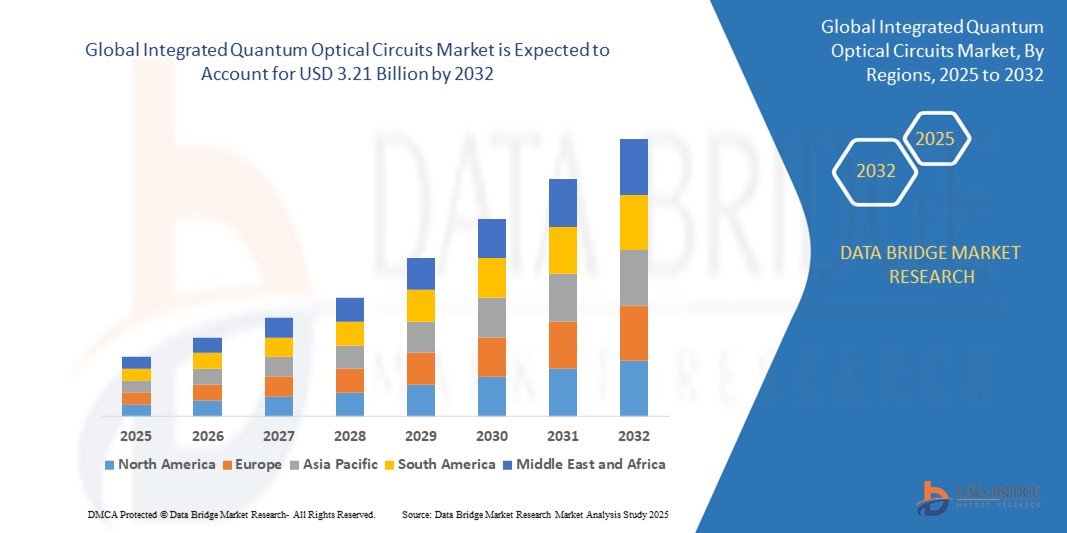

- Der globale Markt für integrierte quantenoptische Schaltkreise wird im Jahr 2024 auf 1,08 Milliarden US-Dollar geschätzt und soll bis 2032 3,21 Milliarden US-Dollar erreichen , bei einer CAGR von 14,6 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch steigende Investitionen in Quantentechnologien und schnelle Fortschritte bei der photonischen Integration vorangetrieben, die skalierbare, kompakte und effiziente Quantensysteme für die nächste Generation von Computern und Kommunikation ermöglichen.

- Darüber hinaus treibt der Übergang von sperrigen optischen Aufbauten zu miniaturisierten photonischen Schaltkreisen die Nachfrage in Branchen wie Telekommunikation, Verteidigung, Gesundheitswesen und Rechenzentren an. Diese konvergierenden Trends beschleunigen die Entwicklung und den Einsatz integrierter quantenoptischer Schaltkreise und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für integrierte quantenoptische Schaltkreise

- Integrierte quantenoptische Schaltkreise sind miniaturisierte photonische Bauelemente, die Quantenzustände des Lichts für Anwendungen in der Computertechnik, Kommunikation und Sensorik manipulieren. Diese Schaltkreise nutzen Materialien wie Siliziumphotonik und Lithiumniobat, um Skalierbarkeit, Energieeffizienz und hochpräzise Signalübertragung zu erreichen.

- Die wachsende Nachfrage ist vor allem auf den Bedarf an schneller und sicherer Datenübertragung, Fortschritte bei Quantencomputerarchitekturen und laufende Forschungs- und Entwicklungsinitiativen von Regierungen und Technologieunternehmen zur Kommerzialisierung von Quantentechnologien für reale Anwendungsfälle zurückzuführen.

- Nordamerika dominierte den Markt für integrierte quantenoptische Schaltkreise mit einem Anteil von über 35 % im Jahr 2024, was auf starke Forschungsinvestitionen in Quantentechnologien, die Präsenz großer Technologieunternehmen und die zunehmende Zusammenarbeit zwischen akademischen Einrichtungen und der Industrie zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für integrierte quantenoptische Schaltkreise sein, da in Ländern wie China, Japan und Südkorea steigende Investitionen in die Quantenforschung, eine starke Halbleiterinfrastruktur und eine unterstützende Regierungspolitik an der Tagesordnung sind.

- Das Segment Quantencomputing dominierte den Markt mit einem Marktanteil von 39,6 % im Jahr 2024, was auf einen Anstieg globaler Investitionen und Forschungs- und Entwicklungsinitiativen zur Entwicklung skalierbarer Quantenprozessoren zurückzuführen ist. Integrierte photonische Schaltkreise werden genutzt, um Quantenzustände des Lichts zu erzeugen, zu manipulieren und zu erkennen. Sie bieten die notwendige Skalierbarkeit, Rauschresistenz und Kompaktheit für den Bau praktischer Quantencomputer.

Berichtsumfang und Marktsegmentierung für integrierte quantenoptische Schaltkreise

|

Eigenschaften |

Wichtige Markteinblicke zu integrierten quantenoptischen Schaltkreisen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für integrierte quantenoptische Schaltkreise

„Steigendes Interesse an Quantenbildung“

- Da die Quanteninformationswissenschaft für die Technologien der nächsten Generation immer wichtiger wird, erhöhen Universitäten, Forschungsinstitute und private Unternehmen ihre Investitionen in die Ausbildung, um den Fachkräftemangel im Bereich Quanteninformation zu schließen. Dieser Anstieg der Quantenbildung fördert den Aufbau neuer Forscher und Ingenieure und fördert letztlich die breitere Verbreitung und Innovation integrierter quantenoptischer Schaltkreise.

- Beispielsweise arbeiten weltweit führende Technologieunternehmen wie die Intel Corporation mit akademischen Institutionen zusammen, um Initiativen zur Quantenbildung und Universitätspartnerschaften zu starten, mit dem Ziel, eine qualifizierte Belegschaft mit Kenntnissen in Quantenphotonik und integriertem Schaltkreisdesign aufzubauen.

- Regierungen und private Organisationen finanzieren Quantenforschungszentren und interdisziplinäre Programme und verankern die Quantenphotonik weiter in akademischen Lehrplänen.

- Massive Open Online Courses (MOOCs), spezielle Studiengänge im Bereich Quantentechnik und Fachworkshops machen das Wissen über die Quantenoptik einer neuen Generation von Ingenieuren und Physikern zugänglich.

- Der Aufstieg universitätsnaher Spin-offs und Startups bringt junge Innovationen auf den Markt und beschleunigt die Umsetzung akademischer Forschung in praktische Lösungen für quantenoptische Schaltkreise.

- Internationale Kooperationsnetzwerke, Konferenzen und Konsortien fördern den Austausch von Fachwissen und stellen sicher, dass aufstrebende Talente sowohl eine globale Perspektive als auch industriell relevante Perspektive haben.

Marktdynamik für integrierte quantenoptische Schaltkreise

Treiber

„Fortschritte im Quantencomputing“

- Schnelle Durchbrüche im Quantencomputing treiben die Nachfrage nach integrierten quantenoptischen Schaltkreisen voran, die für den Aufbau skalierbarer, stabiler und effizienter Quantensysteme für Berechnungen und Kommunikation unerlässlich sind.

- So nutzen beispielsweise Infinera Corporation und Ciena Corporation Fortschritte in der Quantenphotonik, um integrierte optische Lösungen für sichere Quantenkommunikationsnetzwerke und Hochleistungsrechnerinfrastruktur zu entwickeln.

- Die Integration photonischer Komponenten – wie Multiplexer, Modulatoren und Laser – auf einem einzigen Chip ermöglicht im Vergleich zu herkömmlichen elektronischen Schaltkreisen geringere Energieverluste, eine größere Bandbreite und höhere Verarbeitungsgeschwindigkeiten.

- Die fortschreitende Miniaturisierung quantenoptischer Systeme macht sie für den Einsatz in kommerziellen Sektoren, einschließlich Kryptographie, Rechenzentren und Telekommunikation, besser geeignet

- Regierungsinitiativen in den USA, Europa und Asien unterstützen groß angelegte Forschung und Entwicklung im Bereich Quantenhardware und bieten finanzielle Anreize für Unternehmens- und Hochschulpartnerschaften mit Schaltungsherstellern. Die Entwicklung von Industriestandards und verstärkte Risikokapitalaktivitäten beschleunigen die Kommerzialisierung integrierter quantenoptischer Schaltungen im öffentlichen und privaten Sektor.

Einschränkung/Herausforderung

„Hohe Entwicklungskosten“

- Die Entwicklung integrierter quantenoptischer Schaltkreise stellt erhebliche finanzielle Herausforderungen dar, da hohe Vorlaufkosten für Forschung und Entwicklung, komplexe Herstellungsprozesse und die Notwendigkeit ultrareiner Produktionsumgebungen erforderlich sind.

- Beispielsweise müssen führende Hersteller wie Aifotec AG und Finisar Corporation erhebliche Ressourcen in spezialisierte Anlagen, fortschrittliche Lithografieausrüstung und erfahrene Quantenphotonik-Ingenieure investieren, was die Kostendeckung verlangsamt und die Skalierung für kleinere Unternehmen erschwert.

- Der Mangel an standardisierten Prozessen zur Herstellung von Quantenphotonik-Komponenten erhöht den Anpassungsbedarf – und die Kosten – insbesondere bei Produkten im Frühstadium oder Nischenanwendungen

- Es besteht weiterhin eine Abhängigkeit von seltenen Materialien (z. B. Indiumphosphid, Galliumarsenid) und komplexen Integrationsmethoden, die die Kosten erhöhen und den Zugang für neue Marktteilnehmer einschränken.

- Marktfragmentierung und das Ausbleiben von Großaufträgen gefährden Skaleneffekte und halten die Stückkosten weiter hoch. Politisch gesteuerte Finanzierungen helfen, einige Entwicklungsrisiken abzufedern, die wirtschaftliche Rentabilität hängt jedoch von weiteren Fortschritten bei der Produktionseffizienz und dem Nachfragewachstum ab.

Marktumfang für integrierte quantenoptische Schaltkreise

Der Markt ist nach Materialtyp, Komponente und Anwendung segmentiert.

- Nach Materialtyp

Der Markt für integrierte quantenoptische Schaltkreise ist nach Materialtyp in Indiumphosphid, Quarzglas, Siliziumphotonik, Lithiumniobat und Galliumarsenid segmentiert. Das Segment Siliziumphotonik hatte 2024 den größten Marktanteil, da es mit bestehenden CMOS-Fertigungsverfahren kompatibel und für die Massenproduktion skalierbar ist. Die Fähigkeit von Silizium, sowohl photonische als auch elektronische Komponenten auf einem einzigen Chip zu integrieren, macht es für kostengünstige, großvolumige Anwendungen in Rechenzentren und Quantencomputern äußerst attraktiv. Darüber hinaus trägt seine bewährte Leistung bei der Ermöglichung kompakter, verlustarmer und energieeffizienter photonischer Schaltkreise zu einer breiten Akzeptanz bei.

Das Lithiumniobat-Segment wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben von seinen überlegenen elektrooptischen Eigenschaften und seinen außergewöhnlichen Signalmodulationsmöglichkeiten. Lithiumniobat-basierte Plattformen gewinnen in der Quantenphotonikforschung und bei Hochfrequenzanwendungen an Bedeutung, da sie extrem niedrige optische Verluste, eine größere Bandbreite und eine für die Quantenkohärenz entscheidende verbesserte Phasenstabilität bieten. Der zunehmende Einsatz des Materials in Modulatoren und Interferometern der nächsten Generation treibt die Nachfrage weiter an.

- Nach Komponente

Der Markt ist nach Komponenten segmentiert in Wellenleiter, Richtkoppler, aktive Komponenten, Lichtquellen und Detektoren. Das Wellenleitersegment erzielte 2024 den größten Umsatzanteil, vor allem aufgrund seiner grundlegenden Rolle bei der Weiterleitung und Führung von Lichtsignalen in photonischen integrierten Schaltkreisen. Ihre präzise Fertigung und die geringen Ausbreitungsverluste sind entscheidend für eine minimale Signalverschlechterung in komplexen Quantensystemen. Die zunehmende Verbreitung wellenleiterbasierter Architekturen in akademischen und kommerziellen Quantentechnologien treibt die Dominanz dieses Segments voran.

Das Detektorsegment dürfte von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, da der Bedarf an hochempfindlicher Photonendetektion in der Quantenkommunikation und Sensorik steigt. Dank der Fortschritte in der supraleitenden Nanodraht- und Avalanche-Photodioden-Technologie werden Detektoren bei der Erfassung von Quantenzuständen immer präziser und effizienter. Ihre Rolle bei der Verbesserung der Systemtreue und der Ermöglichung von Quantenmessungen in Echtzeit macht sie zu einem schnell wachsenden Komponentensegment.

- Nach Anwendung

Der Markt für integrierte quantenoptische Schaltkreise ist nach Anwendung in Glasfaserkommunikation, optische Sensoren, Biomedizin, Quantencomputing und weitere Bereiche unterteilt. Das Segment Quantencomputing erzielte 2024 mit 39,6 % den größten Marktanteil, angetrieben durch einen Anstieg globaler Investitionen und Forschungs- und Entwicklungsinitiativen zur Entwicklung skalierbarer Quantenprozessoren. Integrierte photonische Schaltkreise werden zur Erzeugung, Manipulation und Detektion von Quantenzuständen des Lichts eingesetzt und bieten die notwendige Skalierbarkeit, Störfestigkeit und Kompaktheit für den Bau praxistauglicher Quantencomputer.

Das Segment der optischen Sensoren wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, unterstützt durch zunehmende Anwendungen in der Umweltüberwachung, der medizinischen Diagnostik und der Verteidigung. Integrierte optische Sensoren bieten hohe Empfindlichkeit, geringen Platzbedarf und verbesserte Datengenauigkeit und eignen sich daher ideal für die Erkennung kleinster physikalischer, chemischer oder biologischer Veränderungen. Die steigende Nachfrage nach kompakten und leistungsstarken Sensortechnologien in verschiedenen Branchen beschleunigt die Akzeptanz dieses Segments.

Regionale Analyse des Marktes für integrierte quantenoptische Schaltungen

- Nordamerika dominierte den Markt für integrierte quantenoptische Schaltkreise mit dem größten Umsatzanteil von über 35 % im Jahr 2024, angetrieben durch starke Forschungsinvestitionen in Quantentechnologien, die Präsenz großer Technologieunternehmen und die zunehmende Zusammenarbeit zwischen akademischen Einrichtungen und der Industrie.

- Die Region profitiert von der frühen Einführung von Quantencomputern und photonischen Lösungen in Sektoren wie Verteidigung, Telekommunikation und Rechenzentren

- Kontinuierliche Finanzierung durch Regierungsbehörden und private Organisationen, kombiniert mit einer wachsenden Nachfrage nach fortschrittlicher Rechenleistung, stärkt Nordamerikas Führungsrolle im Bereich der integrierten Quantenphotonik

Markteinblick in integrierte quantenoptische Schaltkreise in den USA

Der US-Markt erzielte 2024 den größten Umsatzanteil innerhalb Nordamerikas, unterstützt durch ein robustes F&E-Ökosystem und die Dominanz von Quantentechnologie-Startups und universitätsgeführten Innovationszentren. Bundesinitiativen wie der National Quantum Initiative Act und erhebliche Investitionen von Technologiegiganten in skalierbare Quantencomputer-Infrastruktur fördern die kommerzielle Nutzung. Die Konvergenz von Siliziumphotonik mit Quantenplattformen beschleunigt die Nachfrage in Anwendungen wie sicherer Kommunikation und Hochleistungsrechnen.

Markteinblick für integrierte quantenoptische Schaltkreise in Europa

Der europäische Markt wird im Prognosezeitraum voraussichtlich mit einer stetigen jährlichen Wachstumsrate wachsen, unterstützt durch öffentlich-private Partnerschaften, Finanzierungen durch Programme wie Quantum Flagship und eine starke institutionelle Forschungsförderung. Länder in der gesamten EU konzentrieren sich auf die Stärkung der photonischen Integrationskapazitäten, um sichere Datenübertragung und Computing der nächsten Generation zu unterstützen. Die Nachfrage steigt im Gesundheitswesen, der Automobilindustrie sowie der Luft- und Raumfahrt, wobei Anwendungen in der Quantensensorik und sicheren Netzwerken an Dynamik gewinnen.

Markteinblick in integrierte quantenoptische Schaltkreise in Großbritannien

Der britische Markt wird voraussichtlich ein deutliches Wachstum verzeichnen, angetrieben durch nationale Initiativen wie das britische National Quantum Technologies Programme. Der Fokus des Landes auf photonische Quantentechnologien in Sektoren wie Verteidigung, Gesundheitswesen und sicherer Kommunikation schafft günstige Bedingungen für die Marktexpansion. Die Zusammenarbeit zwischen Start-ups, Universitäten und Industrieunternehmen fördert die Innovation und Kommerzialisierung integrierter Quantenschaltkreise.

Markteinblick für integrierte quantenoptische Schaltkreise in Deutschland

In Deutschland wird aufgrund der starken Ausrichtung auf Feinwerktechnik, Mikroelektronik und Photonik ein stetiges Marktwachstum erwartet. Staatlich geförderte Initiativen wie das Quantum Futur-Programm und die Beteiligung an EU-Initiativen zur Quanteninfrastruktur stärken die heimischen Kapazitäten. Der Fokus Deutschlands auf leistungsstarke Industrieanwendungen und Datensicherheit verstärkt die Nachfrage nach skalierbaren Quantenphotonik-Plattformen.

Markteinblick in integrierte quantenoptische Schaltkreise im asiatisch-pazifischen Raum

Der asiatisch-pazifische Markt wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate aufweisen. Dies wird durch steigende Investitionen in die Quantenforschung, eine starke Halbleiterinfrastruktur und eine unterstützende Regierungspolitik in Ländern wie China, Japan und Südkorea vorangetrieben. Regionale Fortschritte bei der Herstellung und Integration photonischer Chips positionieren die Region Asien-Pazifik als Nachfrage- und Angebotszentrum für integrierte Quantentechnologien.

Markteinblick für integrierte quantenoptische Schaltkreise in Japan

Japans Markt wächst dank seiner führenden Position in der Halbleiterinnovation, der Photonikforschung und langfristiger staatlicher Förderung dynamisch. Die Bemühungen des Landes, quantensichere Kommunikation voranzutreiben und photonische Schaltkreise in medizinische Bildgebung, Telekommunikation und Automatisierung zu integrieren, sorgen für eine stetige Nachfrage. Die Zusammenarbeit zwischen Wissenschaft und großen Technologieunternehmen steigert das Vermarktungspotenzial.

Markteinblick für integrierte quantenoptische Schaltkreise in China

China hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, unterstützt durch umfangreiche Investitionen in die nationale Quanteninfrastruktur und eine schnell wachsende Basis an Technologieherstellern. Staatliche Initiativen zur Entwicklung sicherer Kommunikationsnetze und intelligenter Infrastruktur beschleunigen deren Einsatz. Mit einem starken Vorstoß in die heimische Chipproduktion und der Integration von Quantentechnologien in militärische und industrielle Bereiche ist China weiterhin führend in Marktvolumen und Innovation im asiatisch-pazifischen Raum.

Marktanteil integrierter quantenoptischer Schaltkreise

Die Branche der integrierten quantenoptischen Schaltkreise wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Ciena Corporation (USA)

- EMCORE Corporation (USA)

- NeoPhotonics Corporation (USA)

- Aifotec AG (Deutschland)

- Infinera Corporation (USA)

- Intel Corporation (USA)

- Broadcom (USA)

- Cisco (USA)

- Oclaro (jetzt Teil von Lumentum) (USA)

- TE Connectivity (Schweiz)

- Hewlett-Packard Development Company, LP (USA)

- Corning Incorporated (USA)

- JDS Uniphase Corporation (jetzt Teil von Lumentum) (USA)

- Lumentum Operations LLC (USA)

- Finisar Corporation (USA)

- Enablence Technologies, Inc. (Kanada)

Neueste Entwicklungen auf dem globalen Markt für integrierte quantenoptische Schaltkreise

- Im November 2024 kündigte IonQ eine Zusammenarbeit mit imec an, die auf die Entwicklung photonischer integrierter Schaltkreise und Ionenfallen-Chiptechnologie für Quantencomputer abzielt. Diese Partnerschaft markiert einen entscheidenden Wandel von sperrigen optischen Systemen hin zu kompakter, skalierbarer photonischer Integration mit dem Ziel, die Qubit-Dichte zu erhöhen und die Leistung von Quantensystemen zu verbessern. Die Initiative soll Innovationen in Fertigungstechniken vorantreiben, Hardwarekosten senken und die Kommerzialisierung beschleunigen – Faktoren, die den Markt für integrierte quantenoptische Schaltkreise deutlich voranbringen, indem sie Quantenhardware zugänglicher und effizienter machen.

- Im Februar 2022 gab die Intel Corporation die Übernahme von Tower Semiconductor bekannt. Dieser Schritt stärkt Intels IDM 2.0-Strategie deutlich, indem er die globalen Fertigungskapazitäten erhöht und die technologischen Fähigkeiten diversifiziert. Towers Expertise in analogen Technologien wie HF, Energiemanagement, SiGe und Industriesensoren – zusammen mit seiner starken Präsenz in den USA und Asien – verbessert Intels Fähigkeit, die wachsende Nachfrage nach Halbleitern zu decken. Es wird erwartet, dass sich diese Übernahme positiv auf den Markt für integrierte quantenoptische Schaltkreise auswirken wird, indem sie den Zugang zu fortschrittlichen analogen Prozesstechnologien verbessert und eine breitere Integration quantenkompatibler Komponenten in großem Maßstab unterstützt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.