Global Integrated Traffic Systems Market

Marktgröße in Milliarden USD

CAGR :

%

USD

34.97 Billion

USD

69.83 Billion

2024

2032

USD

34.97 Billion

USD

69.83 Billion

2024

2032

| 2025 –2032 | |

| USD 34.97 Billion | |

| USD 69.83 Billion | |

| % | |

|

Globale Marktsegmentierung für integrierte Verkehrssysteme nach Sensortyp (Bewegungssensoren und akustische Sensoren), Funktion (Verkehrsüberwachung, Verkehrssteuerung und Informationsbereitstellung), Hardware (Anzeigetafeln, Sensoren, Überwachungskamera, Radar, intelligente Ampel, Schnittstellenkarten und andere) – Branchentrends und Prognose bis 2032

Marktgröße für integrierte Verkehrssysteme

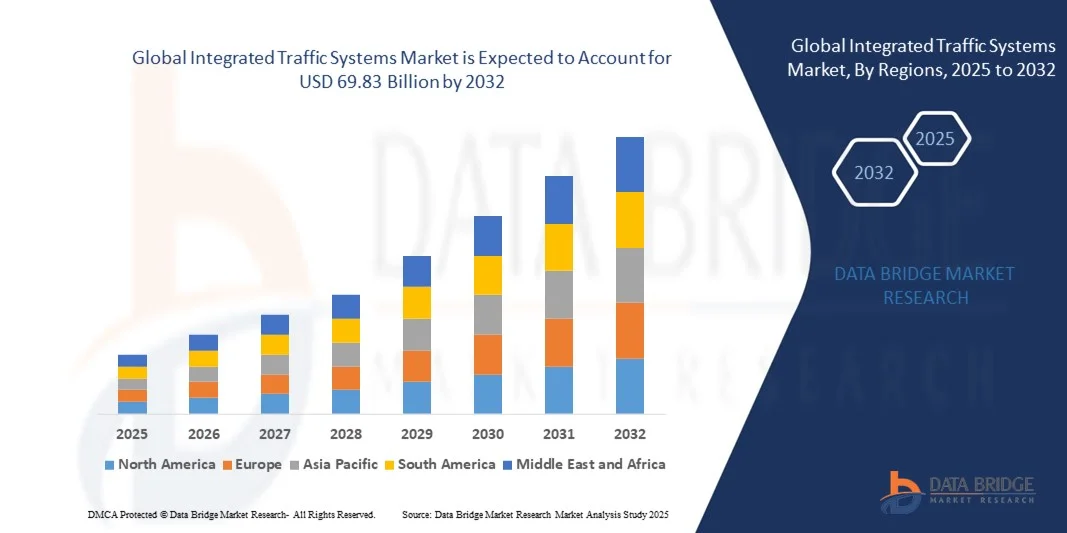

- Der globale Markt für integrierte Verkehrssysteme wurde im Jahr 2024 auf 34,97 Milliarden US-Dollar geschätzt und soll bis 2032 69,83 Milliarden US-Dollar erreichen , bei einer CAGR von 9,03 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach intelligenten Mobilitätslösungen, die zunehmende Urbanisierung, die Einführung fortschrittlicher Verkehrsmanagementtechnologien und den zunehmenden Fokus auf die Reduzierung von Verkehrsstaus und die Verbesserung der Verkehrssicherheit vorangetrieben.

- Kontinuierliche Investitionen in Smart-City-Projekte und digitale Verkehrsinfrastruktur dürften in den kommenden Jahren erhebliche Wachstumschancen für integrierte Verkehrssysteme schaffen.

Marktanalyse für integrierte Verkehrssysteme

- Steigende Akzeptanz intelligenter Mobilitätslösungen zur effektiven Bewältigung zunehmender Verkehrsstaus in Städten

- Zunehmende Integration von IoT, KI und Datenanalyse in Verkehrsmanagementsysteme zur Echtzeitüberwachung und Entscheidungsfindung

- Nordamerika dominierte den Markt für integrierte Verkehrssysteme mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, angetrieben durch steigende Investitionen in Smart-City-Projekte, die Modernisierung der städtischen Infrastruktur und die zunehmende Einführung von KI- und IoT-gestützten Verkehrsmanagementlösungen.

- Im asiatisch-pazifischen Raum wird voraussichtlich die höchste Wachstumsrate auf dem globalen Markt für integrierte Verkehrssysteme verzeichnet , getrieben durch die wachsende Stadtbevölkerung, staatlich geförderte intelligente Verkehrsprojekte und die schnelle Integration von KI- und IoT-Technologien in Verkehrsüberwachungs- und -steuerungssysteme.

- Das Segment der Weigh-In-Motion-Sensoren (WIM) hatte im Jahr 2024 den größten Marktanteil, da sie das Fahrzeuggewicht messen und den Verkehr in Echtzeit klassifizieren können, ohne den Verkehrsfluss zu stören. WIM-Sensoren werden häufig für die Autobahnüberwachung, die Mauterhebung und das Infrastrukturmanagement eingesetzt und sind damit eine Schlüsselkomponente moderner Verkehrssysteme.

Berichtsumfang und Marktsegmentierung für integrierte Verkehrssysteme

|

Eigenschaften |

Wichtige Markteinblicke in integrierte Verkehrssysteme |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für integrierte Verkehrssysteme

Einführung KI-gestützter und IoT-gesteuerter Verkehrsmanagementlösungen

- Die schnelle Einführung von KI- und IoT-Technologien verändert integrierte Verkehrssysteme durch Echtzeitüberwachung, prädiktive Analysen und adaptive Signalsteuerung. Diese intelligenten Funktionen ermöglichen es Städten, Staus effizienter zu bewältigen, die Fahrzeit zu verkürzen und die allgemeine Verkehrssicherheit zu verbessern.

- Die steigende Nachfrage nach vernetzter Mobilität beschleunigt den Einsatz intelligenter Infrastruktur wie adaptiver Ampeln, intelligenter Sensoren und cloudbasierter Verkehrsleitzentralen. Diese Systeme verbessern datenbasierte Entscheidungen und unterstützen die nahtlose Integration mit neuen Mobilitätsplattformen.

- Die Erschwinglichkeit und Skalierbarkeit cloudbasierter Lösungen machen sie sowohl für Industrie- als auch für Entwicklungsregionen attraktiv. Sie ermöglichen es Kommunen, den Verkehr effizient und ohne hohe Vorlaufkosten zu steuern. Dies ermöglicht eine intelligentere Ressourcenverteilung und reduziert den Infrastrukturdruck.

- So führten beispielsweise im Jahr 2024 mehrere europäische Metropolen KI-gestützte adaptive Verkehrssignalsysteme ein, die die durchschnittliche Leerlaufzeit der Fahrzeuge um 20 % reduzierten, den Kraftstoffverbrauch senkten und die Luftqualität in städtischen Gebieten verbesserten.

- Während die Einführung von KI und IoT Innovationen vorantreibt, hängen die langfristigen Auswirkungen von der Cybersicherheitsbereitschaft, Interoperabilitätsstandards und einer angemessenen Schulung der Betreiber ab. Hersteller müssen sich auf skalierbare, sichere und lokalisierte Lösungen konzentrieren, um die Vorteile integrierter Verkehrssysteme zu maximieren.

Marktdynamik integrierter Verkehrssysteme

Treiber

Zunehmende Urbanisierung und wachsende Nachfrage nach intelligenten Mobilitätslösungen

- Der weltweite Anstieg der städtischen Bevölkerung führt zu erheblichem Druck auf die bestehende Verkehrsinfrastruktur und zwingt die Behörden zu fortschrittlichen Verkehrsmanagementlösungen. Integrierte Systeme tragen dazu bei, den Verkehrsfluss zu optimieren, Staus zu reduzieren und die Sicherheit der Pendler zu erhöhen.

- Das zunehmende Bewusstsein für die wirtschaftlichen Verluste, die durch Verkehrsstaus entstehen, darunter Produktivitätseinbußen, Kraftstoffverschwendung und höhere Emissionen, veranlasst Regierungen und private Betreiber, in intelligente Verkehrslösungen zu investieren.

- Fördernde staatliche Initiativen und groß angelegte Smart-City-Programme beschleunigen die Einführung integrierter Verkehrssysteme. Öffentlich-private Partnerschaften ermöglichen zudem Innovationen und eine schnelle Einführung in Industrie- und Schwellenländern.

- So startete das US-Verkehrsministerium im Jahr 2023 ein Smart-Corridor-Projekt mit KI-gestützten Verkehrssignalen und IoT-basierten Fahrzeugerkennungssystemen, das die Reiseeffizienz entlang wichtiger Routen deutlich verbessern soll.

- Während die zunehmende Urbanisierung und unterstützende Rahmenbedingungen die Einführung vorantreiben, bleiben eine kontinuierliche Finanzierung, Datenintegration und die Zusammenarbeit der Beteiligten unerlässlich, um umfassende und nachhaltige Verbesserungen im Verkehrsmanagement zu erreichen.

Einschränkung/Herausforderung

Hohe Bereitstellungskosten und komplexe Integration in die bestehende Infrastruktur

- Die erheblichen Vorabinvestitionen für fortschrittliche Verkehrsmanagementsysteme, einschließlich Sensoren, Kommunikationsnetzen und KI-Plattformen, stellen nach wie vor ein großes Hindernis für ressourcenbeschränkte Kommunen und kleinere Städte dar.

- Integrationsprobleme mit der bestehenden Infrastruktur erschweren die Implementierung zusätzlich. Viele Städte haben Schwierigkeiten, veraltete Ampeln und Straßennetze mit modernen digitalen Systemen zu harmonisieren.

- Mangelndes technisches Know-how bei lokalen Betreibern und kommunalen Mitarbeitern verringert die Systemeffizienz und erhöht die Abhängigkeit von spezialisierten Anbietern. Dies erschwert die reibungslose Einführung und langfristige Nachhaltigkeit integrierter Verkehrsprojekte.

- So meldeten beispielsweise mehrere Entwicklungsländer in Asien im Jahr 2024 Verzögerungen bei der Umsetzung intelligenter Verkehrsprogramme aufgrund von Kompatibilitätsproblemen zwischen modernen adaptiven Systemen und bestehenden analogen Verkehrssignalen.

- Obwohl technologische Fortschritte Kosten- und Integrationshürden überwinden, erfordert die Ausweitung des Zugangs modulare Systeme, finanzielle Unterstützung und eine stärkere Zusammenarbeit zwischen Regierungen, Technologieanbietern und Infrastrukturentwicklern.

Marktumfang für integrierte Verkehrssysteme

Der Markt ist nach Sensortyp, Funktion und Hardware segmentiert.

- Nach Sensortyp

Der Markt für integrierte Verkehrssysteme ist nach Sensortyp in Weigh-In-Motion-Sensoren und Akustiksensoren unterteilt. Das Segment der Weigh-In-Motion-Sensoren (WIM) hatte 2024 den größten Marktanteil, da sie das Fahrzeuggewicht messen und den Verkehr in Echtzeit klassifizieren können, ohne den Verkehrsfluss zu stören. WIM-Sensoren werden häufig für die Autobahnüberwachung, Mauterhebung und das Infrastrukturmanagement eingesetzt und sind damit ein wichtiger Bestandteil moderner Verkehrssysteme.

Das Segment der akustischen Sensoren wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf die hohe Genauigkeit bei der Erkennung von Fahrzeugpräsenz, Geschwindigkeit und Verkehrsdichte in städtischen Umgebungen zurückzuführen. Akustische Sensoren sind besonders effektiv in Bereichen, in denen herkömmliche Erkennungsmethoden nur schwer einsetzbar sind. Sie liefern zuverlässige Echtzeit-Verkehrsdaten für adaptives Verkehrsmanagement und Staureduzierung.

- Nach Funktion

Auf der Grundlage der Funktion ist der Markt in Verkehrsüberwachung, Verkehrssteuerung und Informationsbereitstellung segmentiert. Das Segment Verkehrsüberwachung hatte im Jahr 2024 den größten Marktanteil, was auf die steigende Nachfrage nach Echtzeit-Datenerfassung, Fahrzeugverfolgung und Stauanalyse zur Verbesserung des Verkehrsflusses und der Verkehrssicherheit zurückzuführen ist.

Das Segment Verkehrssteuerung wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die zunehmende Einführung KI-gestützter adaptiver Ampeln und automatisierter Signalmanagementsysteme. Diese Lösungen tragen dazu bei, den Verkehrsfluss zu optimieren, Wartezeiten zu verkürzen und die allgemeine Sicherheit der Pendler zu erhöhen.

- Nach Hardware

Auf der Grundlage der Hardware ist der Markt in Anzeigetafeln, Sensoren, Überwachungskameras, Radar, intelligente Ampeln, Schnittstellenkarten und Sonstiges unterteilt. Das Segment der intelligenten Ampeln hatte im Jahr 2024 den größten Marktanteil, da sie zunehmend in Smart-City-Projekten und Initiativen zur städtischen Verkehrssteuerung eingesetzt werden. Intelligente Ampeln ermöglichen adaptive Signalisierung, reduzieren Staus und Kraftstoffverbrauch und verbessern gleichzeitig die Verkehrssicherheit.

Das Sensorsegment wird voraussichtlich von 2025 bis 2032 die höchste Wachstumsrate verzeichnen, unterstützt durch den zunehmenden Einsatz von IoT- und KI-basierten Erkennungssystemen zur präzisen Fahrzeugüberwachung und Echtzeit-Verkehrsdatenerfassung. Sensoren spielen eine entscheidende Rolle bei der Ermöglichung automatisierten Verkehrsmanagements, prädiktiver Analysen und der nahtlosen Integration in intelligente Transportplattformen.

Regionale Analyse des Marktes für integrierte Verkehrssysteme

- Nordamerika dominierte den Markt für integrierte Verkehrssysteme mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, angetrieben durch steigende Investitionen in Smart-City-Projekte, die Modernisierung der städtischen Infrastruktur und die zunehmende Einführung von KI- und IoT-gestützten Verkehrsmanagementlösungen.

- Die Städte in der Region legen Wert auf die Reduzierung von Staus, die Verbesserung der Verkehrssicherheit und die Integration vernetzter Fahrzeugtechnologien, was den Einsatz intelligenter Verkehrssysteme beschleunigt hat.

- Diese weitverbreitete Einführung wird durch Regierungsinitiativen, hohe Urbanisierungsraten und eine fortschrittliche digitale Infrastruktur weiter unterstützt, wodurch integrierte Verkehrssysteme als Schlüssellösung sowohl für Ballungsräume als auch für Vororte etabliert werden.

Markteinblick in integrierte Verkehrssysteme in den USA

Der US-Markt erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch umfangreiche Investitionen in intelligente Verkehrssysteme (ITS) und Smart-City-Initiativen. Kommunen konzentrieren sich auf die Reduzierung von Verkehrsstaus, die Verbesserung der Sicherheit für Pendler und die Implementierung KI-gesteuerter adaptiver Ampeln. Die zunehmende Präferenz für datengesteuertes Verkehrsmanagement und Echtzeitüberwachung treibt das Marktwachstum weiter voran. Darüber hinaus trägt die Integration von IoT, Cloud-basierten Plattformen und vernetzten Fahrzeugen maßgeblich zum Marktwachstum bei.

Markteinblick in integrierte Verkehrssysteme in Europa

Der europäische Markt wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch strengere städtebauliche Vorschriften, eine höhere Fahrzeugdichte und staatliche Anreize für Smart-City-Projekte. Länder wie Deutschland, Frankreich und Großbritannien erleben eine zunehmende Nutzung von Verkehrsüberwachung, adaptiver Signalisierung und vorausschauendem Staumanagement. Europäische Städte nutzen integrierte Verkehrssysteme, um den Verkehrsfluss zu optimieren, Emissionen zu reduzieren und den Fahrkomfort für Pendler zu erhöhen. Sowohl neue Stadtentwicklungen als auch Infrastrukturverbesserungen unterstützen das Marktwachstum.

Markteinblick in integrierte Verkehrssysteme in Großbritannien

Der britische Markt wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Diese wird durch die zunehmende Urbanisierung, den Trend zu intelligenten Mobilitätslösungen und die zunehmende staatliche Förderung des ITS-Einsatzes vorangetrieben. Verkehrsstaus und Sicherheitsbedenken fördern die Einführung adaptiver Signal- und Überwachungssysteme sowie datenbasierter Verkehrsleitlösungen. Die fortschrittliche digitale Infrastruktur des Landes und das vernetzte Verkehrsökosystem treiben die Marktakzeptanz in städtischen und regionalen Verkehrsnetzen weiter voran.

Markteinblick in integrierte Verkehrssysteme in Deutschland

Der deutsche Markt wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, unterstützt durch den Fokus des Landes auf Innovation, nachhaltige Stadtentwicklung und effizientes Verkehrsmanagement. Deutschlands gut ausgebaute Straßennetze, kombiniert mit staatlichen Smart-City-Initiativen und Investitionen in KI-basierte Verkehrslösungen, fördern die Einführung integrierter Verkehrssysteme. Die Integration vernetzter Fahrzeugtechnologien und Umweltüberwachung fördert den Einsatz fortschrittlicher Verkehrsinfrastruktur in Wohn-, Gewerbe- und Industriegebieten zusätzlich.

Markteinblicke für integrierte Verkehrssysteme im asiatisch-pazifischen Raum

Der asiatisch-pazifische Markt wird voraussichtlich von 2025 bis 2032 die höchste Wachstumsrate verzeichnen. Treiber hierfür sind die rasante Urbanisierung, staatliche Investitionen in Smart-City-Projekte und die zunehmende Nutzung von KI- und IoT-Technologien im Verkehrsmanagement. Länder wie China, Japan und Indien erleben einen zunehmenden Einsatz adaptiver Verkehrssignale, Echtzeit-Verkehrsüberwachung und vernetzter Fahrzeuginfrastruktur. Der Fokus der Region auf nachhaltige städtische Mobilität und intelligente Transportlösungen unterstützt die Marktexpansion, ebenso wie die Verfügbarkeit kostengünstiger Systeme und lokaler Fertigungskapazitäten.

Markteinblick in integrierte Verkehrssysteme in Japan

Der japanische Markt wird voraussichtlich zwischen 2025 und 2032 aufgrund der hohen städtischen Dichte, des technologischen Fortschritts und staatlicher Initiativen zur Förderung intelligenter Verkehrsinfrastrukturen die schnellsten Wachstumsraten verzeichnen. Die Einführung KI-gestützter adaptiver Verkehrssysteme, Sensoren und Echtzeit-Überwachungsplattformen wird durch die Notwendigkeit vorangetrieben, Staus zu reduzieren, die Sicherheit der Pendler zu verbessern und Verkehrsnetze zu integrieren. Japans Fokus auf vernetzte Fahrzeuge und Smart-City-Projekte treibt die Nachfrage nach fortschrittlichen integrierten Verkehrslösungen weiter an.

Markteinblick in integrierte Verkehrssysteme in China

Der chinesische Markt erwirtschaftete 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die rasante Urbanisierung, erhebliche Investitionen in Smart-City-Initiativen und die hohe Akzeptanz IoT-basierter Verkehrslösungen zurückzuführen. Das Land implementiert KI-gestütztes Verkehrsmanagement, adaptive Signalisierung und Echtzeit-Stauüberwachung in Großstädten. Starke staatliche Unterstützung, die inländische Produktion von Verkehrssystemkomponenten und der Trend zu vernetzten Mobilitätslösungen sind Schlüsselfaktoren für das Marktwachstum in China.

Marktanteil integrierter Verkehrssysteme

Die Branche der integrierten Verkehrssysteme wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Cisco Systems, Inc. (USA)

- Teledyne FLIR LLC (USA)

- Sumitomo Electric Industries, Ltd. (Japan)

- Siemens AG (Deutschland)

- SWARCO AG (Österreich)

- LG CNS Co., Ltd. (Südkorea)

- Kapsch TrafficCom AG (Österreich)

- Cubic Corporation (USA)

- Iteris, Inc. (USA)

- JENOPTIK AG (Deutschland)

- Q-Free ASA (Norwegen)

- EFKON India Pvt. Ltd. (Indien)

- HARMAN International (USA)

- SNC-Lavalin Group Inc. (Kanada)

- Citilog (Frankreich)

- imtac (VAE)

- TransCore (USA)

- PTV AG (Deutschland)

- Global Traffic Technologies, LLC (USA)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.