Global Interface Ip Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.91 Billion

USD

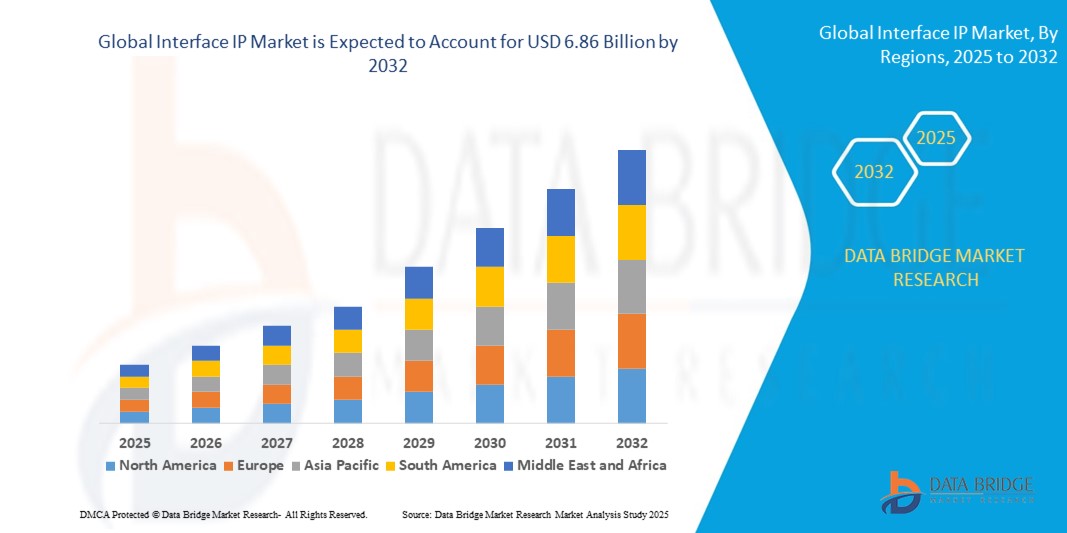

6.86 Billion

2024

2032

USD

2.91 Billion

USD

6.86 Billion

2024

2032

| 2025 –2032 | |

| USD 2.91 Billion | |

| USD 6.86 Billion | |

| % | |

|

Globale Marktsegmentierung für Schnittstellen-IP nach Komponenten (Prozessor-IP und Peripherie-IP), Geschäftsfunktionen (Design- und Integrations- und Verifizierungs-IP), Bereitstellungsmodus (vor Ort, Cloud und Hybrid), Unternehmensgröße (kleine und mittlere Unternehmen sowie große Unternehmen), Anwendung (Unterhaltungselektronik, Automobilindustrie, Industrie, Netzwerke und andere), Endbenutzer (Halbleiterunternehmen, Hersteller integrierter Geräte, Gießereien und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Schnittstellen-IP

- Der globale Markt für Schnittstellen-IP wurde im Jahr 2024 auf 2,91 Milliarden US-Dollar geschätzt und soll bis 2032 6,86 Milliarden US-Dollar erreichen , bei einer CAGR von 11,30 % im Prognosezeitraum.

- Das Wachstum des Marktes für Schnittstellen-IP wird maßgeblich durch die zunehmende Komplexität von System-on-Chip-Designs (SoC) vorangetrieben, die eine effiziente Hochgeschwindigkeitskommunikation zwischen Prozessoren und Peripheriegeräten erfordern und so eine breite Akzeptanz in allen Halbleitersegmenten vorantreiben.

- Darüber hinaus beschleunigen schnelle Fortschritte in Technologien wie 5G, KI, Cloud Computing und Automobilelektronik den Bedarf an robusten Schnittstellen-IP-Lösungen mit geringer Latenz, die einen höheren Datendurchsatz und Integrationsflexibilität unterstützen und so die Marktexpansion vorantreiben.

Schnittstellen-IP-Marktanalyse

- Interface IP besteht aus vorgefertigten, wiederverwendbaren Blöcken geistigen Eigentums, die standardisierte Kommunikationsprotokolle und Schnittstellen innerhalb von SoCs ermöglichen und so eine schnellere und kostengünstigere Chipentwicklung für Anwendungen in den Bereichen Unterhaltungselektronik, Automobil, Industrie und Netzwerktechnik ermöglichen.

- Die steigende Nachfrage nach energieeffizientem, skalierbarem und sicherem Schnittstellen-IP wird durch die zunehmende Digitalisierung, die Verbreitung vernetzter Geräte und den Wandel hin zu Edge Computing und intelligenter Infrastruktur vorangetrieben. Schnittstellen-IP wird dadurch zu einem entscheidenden Faktor für moderne Halbleiterinnovationen.

- Nordamerika dominierte den Markt für Schnittstellen-IP mit einem Anteil von über 35 % im Jahr 2024 aufgrund einer starken Konzentration von Halbleiter-Designhäusern, fortgeschrittenen F&E-Investitionen und der Nachfrage aus Hightech-Endmärkten wie Rechenzentren, Cloud-Infrastruktur und KI-Beschleunigern.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der zunehmenden Aktivitäten im Halbleiterdesign, der steigenden Zahl lokaler Fabless-Unternehmen und großer Produktionsstandorte die am schnellsten wachsende Region im Schnittstellen-IP-Markt sein.

- Das Segment Prozessor-IP dominierte den Markt mit einem Marktanteil von 45,4 % im Jahr 2024. Dies ist auf die entscheidende Rolle dieser Kerne bei der Ermöglichung einer leistungsstarken und energieeffizienten Datenverarbeitung in einer Vielzahl elektronischer Geräte zurückzuführen. Prozessor-IP wird häufig in fortschrittlichen SoCs eingesetzt, die in der Unterhaltungselektronik, der Automobilelektronik und in industriellen Automatisierungssystemen zum Einsatz kommen und von kontinuierlichen Verbesserungen in Architektur und Fertigungsprozessen profitieren. Seine Skalierbarkeit und Anpassungsfähigkeit an vielfältige Anwendungen machen es zur bevorzugten Wahl für Designhäuser und Chiphersteller, die die vielfältigen Rechenanforderungen moderner Geräte erfüllen möchten.

Berichtsumfang und Marktsegmentierung für Schnittstellen-IP

|

Eigenschaften |

Wichtige Markteinblicke zu Interface IP |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage. |

Markttrends für Schnittstellen-IP

Zunehmende Akzeptanz von KI-optimiertem und schnellem Schnittstellen-IP

- Der Markt für Schnittstellen-IP wächst rasant aufgrund der steigenden Nachfrage nach KI-optimierten und schnellen Schnittstellen-IP-Lösungen, die für die Verbindung fortschrittlicher Prozessoren, Speicher und Beschleuniger in Rechenzentren, der Automobilindustrie, der Telekommunikation und Verbrauchergeräten benötigt werden.

- So erlebt der Markt beispielsweise ein starkes Wachstum durch die Integration von Protokollen wie PCIe Gen5/6, Ethernet (400G/800G+), CXL, HBM und USB4 in hochmoderne SoCs. Wichtige Branchenakteure wie Synopsys, Cadence und Arm investieren in Schnittstellen-IP, die auf KI-, 5G- und IoT-Workloads zugeschnitten sind, während die Anforderungen an die KI-Infrastruktur in Supercomputern und Hyperscale-Servern die Anforderungen an die Schnittstellengeschwindigkeit und -effizienz erhöhen.

- Fortschritte in der Halbleitertechnologie treiben Miniaturisierung und Energieeffizienz voran und erfordern innovative Schnittstellen-IP-Designs, die eine Datenübertragung mit geringer Latenz und hoher Bandbreite über immer kompaktere und komplexere Chips ermöglichen.

- Die zunehmende Verwendung von Chiplet-Architekturen und Die-to-Die-Verbindungen beschleunigt den Bedarf an standardisiertem, schnellem Schnittstellen-IP, das modulares Design und die Integration mehrerer Anbieter in Geräten der nächsten Generation unterstützt.

- So verzeichnete der Markt beispielsweise ein bemerkenswertes Wachstum im Vergleich zum Vorjahr – um 17 % im Jahr 2023 –, das durch KI und datenintensive Anwendungen vorangetrieben wurde, und es wird erwartet, dass sich dies weiter beschleunigt, da die Nachfrage nach Schnittstelleneffizienz und -zuverlässigkeit in der fortschrittlichen Computertechnik steigt.

- Die branchenweite Einführung umweltfreundlicher und energieoptimierter Schnittstellen-IPs entspricht den Trends zu grünen Rechenzentren, da Endnutzer ihre Betriebskosten und ihren CO2-Fußabdruck reduzieren möchten.

Marktdynamik von Schnittstellen-IP

Treiber

Steigende Akzeptanz von IoT-Geräten und vernetzten Technologien

- Die Verbreitung von IoT-Geräten, intelligenten Geräten und vernetzten Technologien in Sektoren wie der industriellen Automatisierung, der Automobilindustrie (ADAS, Elektrofahrzeuge), Gesundheitsgeräten und der Unterhaltungselektronik ist ein wichtiger Wachstumstreiber für Schnittstellen-IP.

- Da IoT-Endpunkte eine sichere, stromsparende und latenzarme Kommunikation erfordern, bieten Anbieter von Schnittstellen-IPs spezialisierte Varianten für den sicheren Datentransport und Echtzeitbetrieb im gesamten wachsenden Ökosystem an.

- Partnerschaften zwischen IP-Core-Designern, Foundries und OEMs fördern schnelle Entwicklungszyklen und branchenübergreifende Akzeptanz und ermöglichen den Einsatz intelligenter, vernetzter Produkte in großem Maßstab.

- Staatliche Digitalisierungsprogramme und Industrie-4.0-Strategien fördern die Nutzung von Schnittstellen-IP zusätzlich, indem sie Konnektivitätsanforderungen in regulatorische und kommerzielle Standards einbetten.

Einschränkung/Herausforderung

Komplexität und Kosten im Zusammenhang mit der IP-Integration und -Verifizierung

- Die Integration komplexer Schnittstellen-IP-Blöcke in moderne SoCs und Multi-Die-Pakete stellt erhebliche Herausforderungen hinsichtlich Design, Verifizierung und Interoperabilität dar und erhöht sowohl die anfänglichen Entwicklungskosten als auch die Markteinführungszeit.

- Beispielsweise erfordert die Anpassung und Validierung von Hochgeschwindigkeits-Schnittstellen-IP für KI-, Automobil- oder IoT-Chips die strikte Einhaltung sich entwickelnder globaler Standards, Multiprotokoll-Interoperabilität und Silizium-Prozessvariationen, was zu teuren, ressourcenintensiven Verifizierungen und einem laufenden Supportbedarf führt.

- Die Amortisationszeitpläne können durch häufige Aktualisierungen der Schnittstellenstandards, Anforderungen an die Abwärtskompatibilität und das Risiko von Spezifikationsänderungen in späten Entwicklungsphasen beeinträchtigt werden.

- Unterschiedliche Kundenanforderungen – in Bezug auf Bandbreite, Latenz, Sicherheit und Energieeffizienz – erhöhen die Designkomplexität, was manchmal zu kostspieliger Überentwicklung oder Integrationsengpässen führt.

- IP-Käufer sind mit dem Risiko einer Anbieterbindung oder Kompatibilitätsproblemen konfrontiert, wenn sie Schnittstellen-IP in unterschiedlichen Gießerei- und Logikknotenumgebungen einsetzen, was zusätzliche Investitionen in Tests, Debugging und langfristige Wartung erfordert.

Marktumfang für Schnittstellen-IP

Der Markt ist nach Komponente, Geschäftsfunktion, Bereitstellungsmodus, Unternehmensgröße, Anwendung und Endbenutzer segmentiert.

- Nach Komponente

Auf Komponentenbasis ist der Markt für Schnittstellen-IP in Prozessor-IP und Peripherie-IP unterteilt. Das Segment Prozessor-IP hatte 2024 mit 45,4 % den größten Marktanteil, was auf die entscheidende Rolle dieser Kerne bei der Ermöglichung leistungsstarker und energieeffizienter Datenverarbeitung in einer Vielzahl elektronischer Geräte zurückzuführen ist. Prozessor-IP wird häufig in fortschrittlichen SoCs eingesetzt, die in der Unterhaltungselektronik, der Automobilelektronik und industriellen Automatisierungssystemen zum Einsatz kommen und von kontinuierlichen Verbesserungen in Architektur und Herstellungsprozessen profitieren. Seine Skalierbarkeit und Anpassungsfähigkeit für vielfältige Anwendungen machen es zur bevorzugten Wahl für Designhäuser und Chiphersteller, die die vielfältigen Rechenanforderungen moderner Geräte erfüllen möchten.

Das Segment der Peripherie-IPs wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Grund dafür ist der steigende Bedarf an spezialisierten Konnektivitäts-, Speichersteuerungs- und Schnittstellenlösungen in eingebetteten Systemen. Mit zunehmender Gerätekomplexität steigt die Nachfrage nach Hochgeschwindigkeits-Peripherie-IPs wie USB, PCIe und Ethernet sowohl in Verbraucher- als auch in Industrieanwendungen rasant. Die Integration dieser Peripheriegeräte in SoCs verkürzt die Entwicklungszeit, verbessert die Interoperabilität und erweitert die Funktionen des Endprodukts, was eine breite Akzeptanz fördert.

- Nach Geschäftsfunktion

Basierend auf der Geschäftsfunktion ist der Markt für Schnittstellen-IP in Design- und Integrations- sowie Verifizierungs-IP unterteilt. Das Segment Design und Integration erzielte 2024 den größten Umsatzanteil, unterstützt durch die große Nachfrage nach effizienter, skalierbarer IP-Integration in komplexe Halbleiterdesigns. Diese Funktion ermöglicht schnelles Prototyping und verkürzt die Markteinführungszeit für fortschrittliche Elektronikprodukte, was sie für Unternehmen in wettbewerbsintensiven Märkten unverzichtbar macht. Design- und Integrationsdienste profitieren zudem von der zunehmenden Heterogenität der Chipdesigns, bei denen mehrere IPs in KI-, Automobil- und 5G-Anwendungen nahtlos zusammenarbeiten müssen.

Das Segment Verification IP wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund hierfür sind die zunehmende Komplexität von Chipdesigns und die Notwendigkeit, die Einhaltung sich entwickelnder Standards sicherzustellen. Verification IP bietet Simulations-, Emulations- und Testfunktionen, die Designfehler reduzieren, die funktionale Sicherheit verbessern und die Leistungszuverlässigkeit steigern. Die zunehmende Verbreitung in unternehmenskritischen Anwendungen wie autonomem Fahren und der Luft- und Raumfahrt beschleunigt die Verbreitung zusätzlich.

- Nach Bereitstellungsmodus

Basierend auf dem Bereitstellungsmodus ist der Markt für Schnittstellen-IP in On-Premises, Cloud und Hybrid segmentiert. Das On-Premises-Segment dominierte den Markt im Jahr 2024, da Halbleiterunternehmen die vollständige Kontrolle über IP-Design, Sicherheit und Datenvertraulichkeit stark bevorzugen. Die On-Premises-Bereitstellung gewährleistet ein hohes Anpassungspotenzial und erleichtert die Integration mit proprietären Toolchains. Damit ist sie ideal für Unternehmen, die sensible oder proprietäre Projekte bearbeiten. Die Nachfrage wird zusätzlich durch Branchen getrieben, in denen die Einhaltung gesetzlicher Vorschriften ein striktes lokales Datenmanagement erfordert.

Das Cloud-Segment wird voraussichtlich von 2025 bis 2032 die schnellste Wachstumsrate verzeichnen, angetrieben durch den Wandel hin zu kollaborativen, verteilten Designumgebungen und die zunehmende Nutzung cloudbasierter EDA-Tools. Die Cloud-Bereitstellung bietet Skalierbarkeit, Kosteneffizienz und nahtlosen Zugriff auf IP-Bibliotheken und ermöglicht so schnellere Iterationen und die Zusammenarbeit globaler Teams. Sie unterstützt außerdem Design-Updates in Echtzeit und automatisierte Tests, die für zeitkritische Halbleiterprojekte zunehmend wichtiger werden.

- Nach Unternehmensgröße

Der Markt für Schnittstellen-IP ist nach Unternehmensgröße in kleine und mittlere Unternehmen (KMU) und Großunternehmen unterteilt. Das Segment der Großunternehmen hatte 2024 den größten Anteil, was auf ihre beträchtlichen F&E-Budgets, ihre fortschrittliche Infrastruktur und ihre Fähigkeit zurückzuführen ist, komplexe IP-Lösungen in Großprojekte zu integrieren. Diese Unternehmen sind oft führend bei der Einführung modernster Prozessor- und Peripherie-IP, um Hochleistungschips für KI-, 5G- und autonome Fahrzeuganwendungen bereitzustellen. Ihre globale Präsenz und ihr umfassendes technisches Know-how stärken ihre Dominanz weiter.

Das KMU-Segment wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, unterstützt durch die zunehmende Verfügbarkeit kosteneffizienter IP-Lösungen und cloudbasierter Designplattformen. KMU nutzen zunehmend IP von Drittanbietern, um die Markteinführungszeit zu verkürzen und in Nischenmärkten für Halbleiter wettbewerbsfähig zu bleiben. Flexible Lizenzmodelle und modulare IP-Pakete ermöglichen kleineren Akteuren Innovationen ohne umfangreiche interne Entwicklungsressourcen.

- Nach Anwendung

Der Markt für Schnittstellen-IP ist nach Anwendung in die Bereiche Unterhaltungselektronik, Automobil, Industrie, Netzwerktechnik und Sonstige unterteilt. Das Segment Unterhaltungselektronik dominierte den Markt im Jahr 2024, angetrieben durch die massenhafte Verbreitung von Smart Devices, Wearables und Multimediasystemen, die fortschrittliche Prozessor- und Peripherie-IP erfordern. Die schnellen Upgrade-Zyklen bei Smartphones und vernetzten Geräten führen zu einer kontinuierlichen Nachfrage nach schnellen, energieeffizienten IPs. Die nahtlose Integration mit drahtlosen Kommunikationsstandards und Multimedia-Codecs stärkt die Marktposition zusätzlich.

Der Automobilsektor wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, angetrieben durch die Verbreitung fortschrittlicher Fahrerassistenzsysteme (ADAS), Infotainmentlösungen und Elektrofahrzeugarchitekturen. Automobilanwendungen erfordern IPs mit hoher Zuverlässigkeit, geringer Latenz und der Einhaltung strenger Sicherheitsstandards, was Innovationen sowohl im Prozessor- als auch im Schnittstellen-IP-Bereich vorantreibt. Der Wandel hin zu vernetzter, autonomer Mobilität verstärkt diesen Wachstumstrend.

- Nach Endbenutzer

Auf der Grundlage des Endbenutzers ist der Markt für Schnittstellen-IP in Halbleiterunternehmen, Hersteller integrierter Geräte (IDMs), Gießereien und andere segmentiert. Das Segment der Halbleiterunternehmen hatte 2024 den größten Umsatzanteil, was auf ihre zentrale Rolle bei der Entwicklung und Lizenzierung von IP für verschiedene Anwendungen zurückzuführen ist. Diese Unternehmen investieren massiv in die Entwicklung differenzierter IP-Portfolios, um verschiedene Märkte – von der Unterhaltungselektronik bis zur industriellen Automatisierung – zu bedienen und so eine stetige Nachfrage sicherzustellen.

Das Segment der Foundries wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, da diese zunehmend mit IP-Anbietern zusammenarbeiten, um optimierte Fertigungsprozesse bereitzustellen. Foundries profitieren von der Einbettung von IP in Prozessdesign-Kits (PDKs), was eine schnellere und effizientere Chipproduktion für Fabless-Halbleiterunternehmen und Systemintegratoren ermöglicht. Der Trend zu fortschrittlichen Knoten und spezialisierter Fertigung beschleunigt die Akzeptanz zusätzlich.

Regionale Analyse des Schnittstellen-IP-Marktes

- Nordamerika dominierte den Markt für Schnittstellen-IP mit dem größten Umsatzanteil von über 35 % im Jahr 2024, angetrieben durch eine starke Konzentration von Halbleiter-Designhäusern, fortschrittliche F&E-Investitionen und die Nachfrage von High-Tech-Endmärkten wie Rechenzentren, Cloud-Infrastruktur und KI-Beschleunigern.

- Kunden und OEMs in der Region bevorzugen leistungsstarke Schnittstellen-IPs mit geringer Latenz zur Unterstützung von Cloud Computing, Servern, Netzwerkgeräten und modernen Verbrauchergeräten. Dadurch steigen die Lizenz- und Lizenzeinnahmen für IP-Anbieter.

- Diese regionale Stärke wird durch erhebliche Investitionen in die Forschung und Entwicklung von Risikokapitalgebern und Unternehmen, ein Ökosystem von EDA- und IP-Anbietern sowie eine starke Präsenz von Fabless-Unternehmen untermauert, die Schnittstellen-IP in komplexe SoCs für KI-, 5G- und Hochgeschwindigkeitsnetzwerkanwendungen integrieren.

Einblicke in den US-Interface-IP-Markt

Der US-amerikanische Markt für Schnittstellen-IP erzielte 2024 den größten Umsatzanteil innerhalb Nordamerikas und deckte einen erheblichen Teil der regionalen Nachfrage ab. Dies ist auf die Präsenz führender IP-Lizenzgeber, großer Cloud- und Hyperscaler-Kunden sowie intensiver Forschungs- und Entwicklungsaktivitäten in den Bereichen KI und Hochleistungsrechnen zurückzuführen. Die Akzeptanz wird durch den Bedarf an fortschrittlichen Protokollen wie PCIe, Ethernet und SerDes in Rechenzentren, Netzwerken und Edge-Computing-Plattformen vorangetrieben.

Einblicke in den europäischen Interface-IP-Markt

Der europäische Markt für Schnittstellen-IP wird im Prognosezeitraum voraussichtlich stetig wachsen, unterstützt durch Investitionen in die industrielle Automatisierung, die Elektrifizierung von Automobilen und die Netzwerkinfrastruktur. Der regulatorische Schwerpunkt auf Datensouveränität und robusten industriellen Ökosystemen in Westeuropa fördert die lokale Integration von Schnittstellen-IP in Automobil-, Telekommunikations- und Industrie-SoCs.

Einblicke in den britischen Interface-IP-Markt

Es wird erwartet, dass der britische Markt für Schnittstellen-IP in gesundem Tempo wächst. Dies ist auf den starken Telekommunikations- und Halbleiterdesign-Cluster, die zunehmende Nutzung von Edge-Computing und 5G-Infrastruktur sowie das wachsende Interesse von Startups und Systemintegratoren zurückzuführen, die Schnittstellen-IP lizenzieren, um die Produktentwicklung zu beschleunigen.

Deutschland Interface IP Markteinblick

Der deutsche Markt für Schnittstellen-IP wird voraussichtlich ein deutliches Wachstum verzeichnen, da Automobilhersteller und Tier-1-Zulieferer Hochgeschwindigkeits-Schnittstellen-IP für ADAS-, Infotainment- und EV-Architekturen integrieren. Der Fokus des Landes auf technische Exzellenz und industrielle Digitalisierung unterstützt die Nachfrage nach zuverlässigen, sicherheitskonformen Schnittstellen-IP-Lösungen.

Einblicke in den Interface-IP-Markt im Asien-Pazifik-Raum

Der Markt für Schnittstellen-IP im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies ist auf die zunehmende Halbleiterentwicklung, die Zunahme lokaler Fabless-Unternehmen und große Produktionsstandorte in China, Taiwan, Südkorea und Indien zurückzuführen. Die Rolle der Region als globales Zentrum für Halbleiterproduktion und -entwicklung führt zu einer steigenden Nachfrage nach Standard- und Hochgeschwindigkeits-Schnittstellen-IP.

Einblicke in den japanischen Schnittstellen-IP-Markt

Der japanische Markt für Schnittstellen-IP gewinnt an Dynamik. Dies ist auf die fortschrittliche Elektronikfertigung, eine starke Basis an Automobilzulieferern und die Nachfrage nach zuverlässiger, industrietauglicher IP in den Bereichen Robotik, Fabrikautomation und Automobilanwendungen zurückzuführen. Japans Schwerpunkt auf Qualität und lange Produktlebenszyklen unterstützt die anhaltende Akzeptanz bewährter Schnittstellen-IP-Blöcke.

Einblicke in den chinesischen Schnittstellen-IP-Markt

Der chinesische Markt für Schnittstellen-IP hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Unterstützt wird er durch ein schnell wachsendes inländisches Halbleiter-Ökosystem, große Mengen an Unterhaltungselektronik und staatliche Initiativen, die die lokale Entwicklung und Integration von IP beschleunigen. Die steigende Zahl inländischer IP-Anbieter und die Nachfrage von Smartphone-, Unterhaltungselektronik- und Netzwerk-OEMs sind wichtige Wachstumstreiber.

Marktanteil von Schnittstellen-IP

Die Schnittstellen-IP-Branche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Arm Limited (Großbritannien)

- Cadence Design Systems, Inc. (USA)

- Synopsys, Inc. (USA)

- Imagination Technologies (Großbritannien)

- Ceva, Inc. (USA)

- VeriSilicon (China)

- Lattice Semiconductor (USA)

- Analoge Bits (USA)

- Xilinx, Inc. (USA)

- eMemory Technology Inc. (Taiwan)

- Silicon Storage Technology, Inc. (USA)

- Faraday Technology Corporation (Taiwan)

- Avery Design Systems (USA)

- Dolphin Integration (Frankreich)

- Rambus.com (USA)

- S3 Group (Irland)

- ARASAN CHIP SYSTEMS INC. (USA)

- Silicon Creations (USA)

- Open-Silicon (USA)

Neueste Entwicklungen im globalen Interface-IP-Markt

- Im März 2025 veröffentlichte Synopsys sein neuestes DesignWare IP-Portfolio-Update. Es umfasst verbesserte High-Speed-Interface-IP-Lösungen mit verbesserter Energieeffizienz und erweiterter Unterstützung für neue Standards wie PCIe Gen5 und USB4. Diese Entwicklung ermöglicht es Chipdesignern, schnell wachsende Datendurchsatzanforderungen zu erfüllen und gleichzeitig den Stromverbrauch zu minimieren, was für mobile Anwendungen, Rechenzentren und Automobile entscheidend ist. Die kontinuierliche Innovation von Synopsys stärkt seine Marktführerschaft und beschleunigt die Akzeptanz in verschiedenen Halbleitersegmenten.

- Im April 2025 stellte Cadence Design Systems neue IP-Verifikationslösungen speziell für 5G- und Automobilanwendungen vor, die Chip-Validierungsprozesse optimieren und beschleunigen sollen. Diese Lösungen verbessern die Designzuverlässigkeit und die Konformität mit sich entwickelnden Industriestandards. Sie helfen Halbleiterunternehmen, die Markteinführungszeit zu verkürzen und die Risiken zunehmend komplexer System-on-Chip-Designs zu minimieren. Die Weiterentwicklungen von Cadence reagieren direkt auf die Marktanforderungen nach einer schnelleren und sichereren Bereitstellung von Konnektivität der nächsten Generation.

- Im Mai 2025 stellte Arm Ltd. einen verbesserten Prozessor-IP-Core vor, der für KI-Edge-Geräte optimiert ist und erweiterte Schnittstellen-IP integriert, um eine nahtlose, bandbreitenstarke Konnektivität zwischen Prozessorkernen und Peripheriegeräten zu ermöglichen. Diese Version stärkt die Wettbewerbsposition von Arm in den schnell wachsenden IoT- und Automobilmärkten, wo energieeffiziente Kommunikation und Skalierbarkeit für Edge-Computing-Leistung und Echtzeit-Reaktionsfähigkeit unerlässlich sind.

- Im Februar 2025 stellte Ceragon die IP-100E vor. Diese Entwicklung soll die Position des Unternehmens im Interface-IP-Markt durch den Ausbau leistungsstarker und energieeffizienter Konnektivitätslösungen stärken. Mit dieser Markteinführung kann das Unternehmen die wachsende Nachfrage nach fortschrittlicher Netzwerkinfrastruktur bedienen und das Marktwachstum durch verbesserte Kapazität, Skalierbarkeit und Integration mit Kommunikationssystemen der nächsten Generation unterstützen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.