Global Internal Neuromodulation Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

11.77 Billion

USD

36.26 Billion

2024

2032

USD

11.77 Billion

USD

36.26 Billion

2024

2032

| 2025 –2032 | |

| USD 11.77 Billion | |

| USD 36.26 Billion | |

| % | |

|

Globale Marktsegmentierung für Geräte zur internen Neuromodulation nach Produkttyp (Rückenmarksstimulator, Tiefenhirnstimulator, Vagusnervstimulator, Sakralnervstimulator und Magennervstimulator), Elektrodentyp (perkutan und Paddle-Elektrode), Biomaterial (metallisch, polymer und keramisch ), Anwendung (Failed Back Surgery Syndrome, Parkinson-Krankheit, Harninkontinenz, Epilepsie und Gastroparese), Endbenutzer (Krankenhäuser, Kliniken, häusliche Gesundheitsversorgung und kommunale Gesundheitsversorgung) – Branchentrends und Prognose bis 2032

Geräte zur internen Neuromodulation Marktgröße

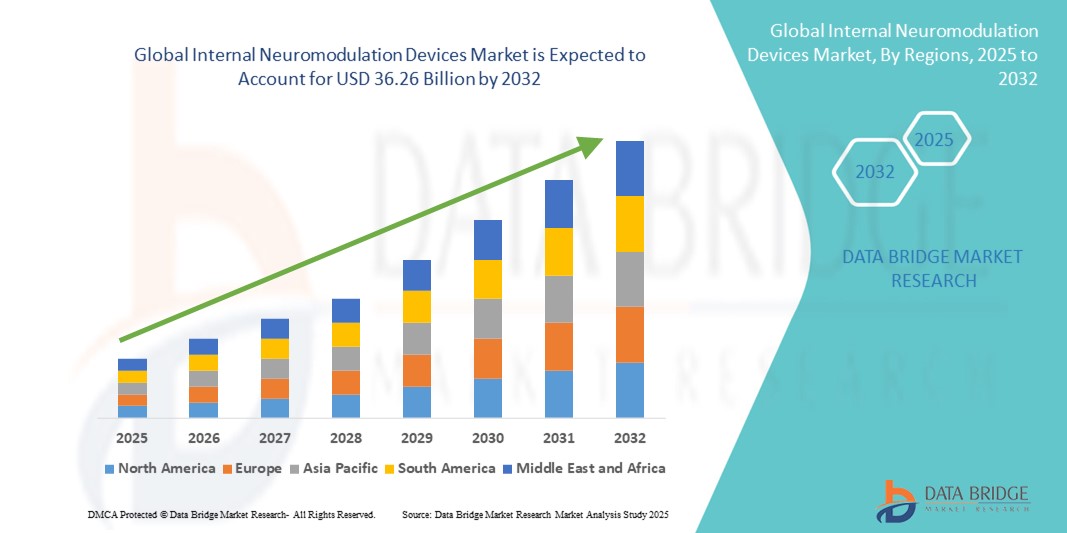

- Der globale Markt für Geräte zur internen Neuromodulation wurde im Jahr 2024 auf 11,77 Milliarden US-Dollar geschätzt und soll bis 2032 36,26 Milliarden US-Dollar erreichen , bei einer CAGR von 15,10 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Akzeptanz und den technologischen Fortschritt bei Geräten zur internen Neuromodulation vorangetrieben, was zu einer zunehmenden Digitalisierung und Innovation im Gesundheitswesen führt.

- Darüber hinaus steigt die Nachfrage von Patienten und Ärzten nach effektiven, minimalinvasiven und integrierten Neuromodulationslösungen zur Behandlung chronischer Erkrankungen und macht diese Geräte zu einer bevorzugten Therapieoption. Diese konvergierenden Faktoren beschleunigen die Verbreitung interner Neuromodulationsgeräte und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Geräte zur internen Neuromodulation

- Geräte zur internen Neuromodulation, die gezielte elektrische oder chemische Stimulation bestimmter Bereiche des Nervensystems ermöglichen, werden bei der Behandlung von chronischen Schmerzen, Bewegungsstörungen und neurologischen Erkrankungen immer wichtiger, da sie minimalinvasiv sind, eine langfristige therapeutische Wirksamkeit aufweisen und mit modernen Bildgebungs- und Programmiertechnologien kompatibel sind.

- Die steigende Nachfrage nach Geräten zur internen Neuromodulation ist vor allem auf die zunehmende Verbreitung neurologischer Erkrankungen, die zunehmende Anwendung minimalinvasiver chirurgischer Verfahren, technologische Fortschritte bei implantierbaren Impulsgeneratoren und steigende Investitionen in das Gesundheitswesen sowohl in Industrie- als auch in Schwellenländern zurückzuführen.

- Nordamerika dominierte den Markt für Geräte zur internen Neuromodulation mit dem größten Umsatzanteil von 41,5 % im Jahr 2024. Dies wurde durch die frühe Einführung fortschrittlicher Neuromodulationstherapien, günstige Erstattungsrahmen, hohe Bekanntheit bei Gesundheitsdienstleistern und die starke Präsenz führender Gerätehersteller unterstützt. Die USA sind weiterhin führend im regionalen Wachstum, dank robuster F&E-Aktivitäten, einer wachsenden Patientenbasis für chronische Schmerzen und Parkinson sowie der Einführung KI-fähiger und MRT-kompatibler Implantate.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Geräte zur internen Neuromodulation sein. Dies ist auf steigende Investitionen in die Gesundheitsinfrastruktur, eine zunehmende Belastung durch neurologische Erkrankungen und einen verbesserten Zugang zu spezialisierten chirurgischen Verfahren in Ländern wie China, Japan und Indien zurückzuführen.

- Die perkutane Elektrode dominierte den Markt für interne Neuromodulationsgeräte mit einem Umsatzanteil von 57,8 % im Jahr 2024, unterstützt durch ihren weniger invasiven Implantationsprozess, kürzere Genesungszeiten und geringere chirurgische Komplikationen. Diese Elektroden werden insbesondere für erste Teststimulationen bevorzugt, da sie es Ärzten ermöglichen, die Wirksamkeit vor der dauerhaften Implantation zu beurteilen. Verbesserte Flexibilität, Isolierung und Haltbarkeit haben ihre klinischen Erfolgsraten und die Patientenzufriedenheit weiter erhöht.

Berichtsumfang und Marktsegmentierung für Geräte zur internen Neuromodulation

|

Eigenschaften |

Wichtige Markteinblicke zu Geräten zur internen Neuromodulation |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Geräte zur internen Neuromodulation

Fortschritte bei Closed-Loop- und MRI-kompatiblen Neuromodulationssystemen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Geräte zur internen Neuromodulation ist die zunehmende Nutzung von Closed-Loop-Neuromodulationssystemen und MRT-kompatiblen implantierbaren Geräten. Diese Innovationen verbessern die Behandlungspräzision, die Patientensicherheit und die langfristige Nutzbarkeit der Geräte.

- So verfügen Rückenmarkstimulatoren und Systeme zur Tiefenhirnstimulation der neuen Generation mittlerweile über physiologisches Feedback in Echtzeit und ermöglichen so eine automatische Anpassung der Stimulationsparameter an die Aktivität des Patienten oder neuronale Reaktionen. Dies gewährleistet optimale Therapieergebnisse bei gleichzeitiger Minimierung von Nebenwirkungen.

- Die MRT-Kompatibilität wird zu einem entscheidenden Merkmal. Sie ermöglicht Patienten mit implantierten Neuromodulationsgeräten wichtige Bildgebungsverfahren, ohne dass das Gerät entfernt werden muss oder die Funktionalität beeinträchtigt wird. Große Hersteller haben Systeme auf den Markt gebracht, die unter bestimmten Bedingungen sichere Ganzkörper-MRT-Scans ermöglichen. Dies verbessert die Überwachung und Nachsorge nach der Implantation erheblich.

- Dank moderner Programmierschnittstellen können Ärzte die Stimulationseinstellungen präziser anpassen. Dabei kommt häufig drahtlose Telemetrie für eine sichere und effiziente Geräteverwaltung zum Einsatz. Dies reduziert die Notwendigkeit wiederholter chirurgischer Eingriffe und verkürzt die Anpassungszeiten bei Nachuntersuchungen.

- Die Integration wiederaufladbarer Akkus in Geräte zur internen Neuromodulation reduziert die Häufigkeit von Wechseloperationen, senkt die langfristigen Kosten und erhöht den Patientenkomfort. Viele Geräte bieten mittlerweile eine mehrjährige Batterielebensdauer, selbst bei hoher Leistungsaufnahme.

- Die Nachfrage nach diesen technologisch fortschrittlichen Systemen steigt sowohl in Industrie- als auch in Schwellenländern rasant an, da Gesundheitsdienstleister und Patienten die Vorteile einer personalisierten Therapie, eines geringeren Komplikationsrisikos und einer verbesserten Lebensqualität erkennen.

Marktdynamik für Geräte zur internen Neuromodulation

Treiber

Wachsender Bedarf aufgrund der zunehmenden Prävalenz neurologischer Erkrankungen und der Fortschritte in der Behandlungstechnologie

- Die zunehmende Verbreitung chronischer neurologischer Erkrankungen wie Parkinson, Epilepsie und Failed-Back-Surgery-Syndrom sowie die wachsende Nachfrage nach minimalinvasiven Behandlungslösungen sind ein wichtiger Treiber für die zunehmende Verbreitung von Geräten zur internen Neuromodulation.

- So kündigte Medtronic im April 2024 Fortschritte bei geschlossenen Rückenmarkstimulationssystemen an, die KI-gesteuerte Algorithmen zur Optimierung der Therapie integrieren. Solche strategischen Entwicklungen wichtiger Unternehmen dürften das Wachstum der Branche für interne Neuromodulationsgeräte im Prognosezeitraum vorantreiben.

- Da Patienten und medizinisches Personal zunehmend nach wirksamen Alternativen zu langfristigen pharmakologischen Behandlungen suchen, bieten Geräte zur internen Neuromodulation gezielte, anpassbare und reversible Therapieoptionen, die eine erhebliche Verbesserung der Lebensqualität ermöglichen.

- Darüber hinaus verbessert die zunehmende Integration von drahtloser Konnektivität, Fernüberwachung und wiederaufladbarer Batterietechnologie die Benutzerfreundlichkeit der Geräte und die Personalisierung der Behandlung, wodurch Geräte zur internen Neuromodulation zu einer attraktiveren Lösung für die Behandlung komplexer neurologischer Erkrankungen werden.

- Der Komfort durch weniger Krankenhausaufenthalte, die lange Lebensdauer der Implantate und individuelle Therapieanpassungen sind Schlüsselfaktoren für die Verbreitung in Krankenhäusern, Fachkliniken und sogar in der häuslichen Pflege. Die zunehmende Verfügbarkeit benutzerfreundlicher Geräteprogrammierschnittstellen und patientenzentrierter Designs trägt zusätzlich zur Marktexpansion bei.

Einschränkung/Herausforderung

Bedenken hinsichtlich hoher Anfangskosten und chirurgischer Risiken

- Die relativ hohen Anschaffungskosten interner Neuromodulationssysteme, gepaart mit den Kosten der chirurgischen Implantation, stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar, insbesondere in kostensensiblen Gesundheitssystemen und Entwicklungsländern.

- Beispielsweise sind fortschrittliche Systeme mit adaptiver Stimulationstechnologie und MRT-Kompatibilität oft teurer, was sowohl für Gesundheitsdienstleister als auch für Patienten ohne umfassenden Versicherungsschutz finanzielle Hürden darstellt.

- Die Lösung dieser Probleme durch günstige Erstattungsrichtlinien, Kostenoptimierung in der Herstellung und die Entwicklung kostengünstigerer Geräteoptionen wird für eine zunehmende Akzeptanz von entscheidender Bedeutung sein.

- Darüber hinaus birgt die chirurgische Implantation inhärente Risiken wie Infektionen, Elektrodenmigration und postoperative Komplikationen, die manche Patienten von diesen Behandlungen abhalten können. Hersteller investieren zunehmend in minimalinvasive Operationstechniken , biokompatible Materialien und verbesserte Elektrodenverankerungssysteme, um diese Risiken zu minimieren und die Behandlungsergebnisse für die Patienten zu verbessern .

- Die Bewältigung dieser Herausforderungen durch technologische Innovationen, die Ausbildung von Ärzten und eine umfassendere Aufklärung der Patienten über die Vorteile und die Sicherheit von Neuromodulationstherapien wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Marktumfang für Geräte zur internen Neuromodulation

Der Markt ist nach Produkttyp, Lead-Typ, Biomaterial, Anwendung und Endbenutzer segmentiert.

- Nach Produkttyp

Der Markt für Geräte zur internen Neuromodulation ist nach Produkttyp in Rückenmarksstimulatoren, Tiefenhirnstimulatoren, Vagusnervstimulatoren, Sakralnervstimulatoren und Magennervstimulatoren unterteilt. Das Segment der Rückenmarksstimulatoren dominierte den Markt mit dem größten Umsatzanteil von 44,3 % im Jahr 2024, vor allem aufgrund seiner starken klinischen Erfolgsbilanz bei der Behandlung von chronischen Schmerzen, dem Failed-Back-Surgery-Syndrom und dem komplexen regionalen Schmerzsyndrom. Diese Geräte bieten minimalinvasive Implantation, Reversibilität und programmierbare Therapieanpassungen, was sie für den Langzeiteinsatz attraktiv macht. Innovationen wie Hochfrequenzstimulation, Burst-Therapie und Closed-Loop-Feedback verbessern Patientenkomfort, Präzision und die klinischen Gesamtergebnisse und fördern die Akzeptanz sowohl in entwickelten als auch in aufstrebenden Märkten.

Das Segment der Tiefenhirnstimulatoren wird voraussichtlich zwischen 2025 und 2032 mit 8,9 % das höchste Wachstum verzeichnen, angetrieben durch die zunehmende Verbreitung von Parkinson, Dystonie und essentiellem Tremor. Fortschritte in der Richtungselektrodentechnologie, der Echtzeitüberwachung neuronaler Signale und wiederaufladbaren Systemen machen DBS-Geräte effizienter und zugänglicher. Wachsende neurochirurgische Expertise und umfassendere Sensibilisierungskampagnen in Schwellenländern tragen ebenfalls zum Wachstum des Segments bei.

- Nach Lead-Typ

Der Markt für Geräte zur internen Neuromodulation ist nach Elektrodentyp in perkutane Elektroden und Paddle-Elektroden unterteilt. Das Segment der perkutanen Elektroden hatte im Jahr 2024 mit 57,8 % den größten Umsatzanteil, was auf den weniger invasiven Implantationsprozess, kürzere Genesungszeiten und geringere chirurgische Komplikationen zurückzuführen ist. Diese Elektroden werden insbesondere für erste Teststimulationen bevorzugt, da sie es Ärzten ermöglichen, die Wirksamkeit vor der endgültigen Implantation zu beurteilen. Verbesserte Flexibilität, Isolierung und Haltbarkeit haben die klinischen Erfolgsraten und die Patientenzufriedenheit weiter erhöht.

Das Segment der Paddle-Elektroden wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 9,4 % verzeichnen. Dies ist auf die höhere Stabilität, die gezielte Stimulationsfähigkeit und das geringere Migrationsrisiko zurückzuführen. Obwohl die Implantation einen invasiveren Eingriff erfordert, eignen sich Paddle-Elektroden ideal für komplexe Fälle, die hohe Präzision und langfristige Zuverlässigkeit erfordern. Ihre Energieeffizienz und die Möglichkeit, größere Stimulationsbereiche abzudecken, treiben die Akzeptanz ebenfalls voran.

- Von Biomaterial

Der Markt für Geräte zur internen Neuromodulation ist nach Biomaterialien in metallische, polymere und keramische Materialien unterteilt. Das metallische Segment dominierte den Markt mit einem Anteil von 49,6 % im Jahr 2024, vor allem weil Titangehäuse eine außergewöhnliche Biokompatibilität, Korrosionsbeständigkeit und mechanische Festigkeit bieten und so die Langlebigkeit der Geräte gewährleisten. Dies macht metallische Materialien zur bevorzugten Wahl für den Schutz empfindlicher elektronischer Komponenten in implantierbaren Geräten.

Das Polymersegment wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 8,7 % das höchste Wachstum verzeichnen. Dies ist auf die Flexibilität, das geringe Gewicht und die Formbarkeit von Leitungen und Elektrodenträgern zurückzuführen. Innovationen bei Polymerbeschichtungen verbessern die elektrische Isolierung, reduzieren Gewebereizungen und erhöhen den Patientenkomfort. Dadurch werden Polymerkomponenten in Geräten der nächsten Generation immer beliebter.

- Nach Anwendung

Der Markt für Geräte zur internen Neuromodulation ist nach Anwendung in die Behandlungsgebiete Failed Back Surgery Syndrome (FBSS), Parkinson, Harninkontinenz, Epilepsie und Gastroparese unterteilt. Das FBSS-Segment erzielte 2024 mit 36,4 % den größten Marktanteil, da sich die Rückenmarkstimulation als bevorzugte Therapiemethode zur langfristigen Schmerzlinderung bei Patienten etabliert hat, bei denen konventionelle Behandlungen wirkungslos geblieben sind. Die Dominanz dieses Segments wird durch die steigende Prävalenz chronischer Rückenschmerzen, die zunehmende Hinwendung zu nicht-opioiden Schmerzbehandlungslösungen und günstige Erstattungsrichtlinien, die diese Behandlungen zugänglicher machen, verstärkt. Darüber hinaus trägt die technologische Weiterentwicklung von Geräten mit verbessertem Patientenkomfort, anpassbaren Stimulationsmustern und minimalinvasiven Implantationstechniken weiter zum Wachstum des Segments bei.

Der Bereich Parkinson wird voraussichtlich von 2025 bis 2032 mit 9,1 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund hierfür sind die nachgewiesenen Vorteile der Tiefen Hirnstimulation bei der Verbesserung der motorischen Funktionen, der Reduzierung von Tremor und der Verbesserung der allgemeinen Lebensqualität der Patienten. Unterstützt wird dieses rasante Wachstum durch die zunehmende weltweite Bekanntheit fortschrittlicher Neuromodulationstherapien, ein breiteres Behandlungsspektrum und intensive Forschungs- und Entwicklungsanstrengungen mit Fokus auf präzise Zieltechnologien, die eine individuellere Therapie ermöglichen. Darüber hinaus dürfte der erweiterte Zugang zu spezialisierter neurologischer Versorgung in Schwellenländern die Akzeptanz beschleunigen.

- Nach Endbenutzer

Der Markt für Geräte zur internen Neuromodulation ist nach Endnutzern in Krankenhäuser, Kliniken, häusliche Pflege und kommunale Gesundheitsversorgung unterteilt. Das Krankenhaussegment war mit einem Umsatzanteil von 58,9 % im Jahr 2024 Marktführer, vor allem aufgrund seiner fortschrittlichen chirurgischen Infrastruktur, der Verfügbarkeit hochqualifizierter Neurochirurgen und der Fähigkeit, komplexe Implantationsverfahren mit umfassender prä- und postoperativer Betreuung durchzuführen. Krankenhäuser spielen zudem eine führende Rolle bei der Einführung neuester Neuromodulationstechnologien durch die Zusammenarbeit mit Medizintechnikunternehmen und ermöglichen so einen frühzeitigen Zugang zu innovativen Behandlungsmöglichkeiten. Ihr integrierter Versorgungsansatz, der diagnostische, chirurgische und rehabilitative Leistungen umfasst, stärkt ihre Marktposition zusätzlich.

Das Segment der häuslichen Gesundheitspflege wird voraussichtlich von 2025 bis 2032 mit 8,8 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Dies ist auf die zunehmende Verbreitung fernprogrammierbarer, wiederaufladbarer Neuromodulationsgeräte zurückzuführen, die Patienten eine eigenständige Therapie ermöglichen. Dieses Wachstum wird durch den weltweiten Trend hin zu Telemedizin und Fernüberwachung von Patienten zusätzlich unterstützt, wodurch häufige Krankenhausbesuche reduziert werden. Die Zunahme patientenzentrierter Pflegemodelle und die Weiterentwicklung benutzerfreundlicher, minimalinvasiver Geräte machen die häusliche Therapie zu einer praktikableren und attraktiveren Option, insbesondere für ältere Patienten und Patienten in abgelegenen Gebieten.

Regionale Analyse des Marktes für interne Neuromodulationsgeräte

- Nordamerika dominierte den Markt für Geräte zur internen Neuromodulation und erzielte im Jahr 2024 mit 41,5 % den größten Umsatzanteil. Diese Führungsposition ist auf eine Kombination aus hoher Krankheitsprävalenz, fortschrittlicher Gesundheitsinfrastruktur und starkem Patientenbewusstsein für die wachsende Zahl spezialisierter Neurochirurgen sowie kontinuierlichen Investitionen in Forschung und Entwicklung durch große Akteure wie Medtronic, Abbott und Boston Scientific zurückzuführen.

- Zunehmende Fälle von chronischen Schmerzen, Bewegungsstörungen, Epilepsie und Harninkontinenz treiben die Nachfrage nach Geräten wie Rückenmarksstimulatoren, Tiefenhirnstimulatoren und Vagusnervstimulatoren an

- Darüber hinaus verbessert die schnelle Integration von Funktionen der nächsten Generation – wie beispielsweise Closed-Loop-Feedback-Systeme, drahtlose Programmierung und MRT-Kompatibilität – die Behandlungspräzision, den Patientenkomfort und fördert die langfristige Akzeptanz.

Markteinblick in die USA für Geräte zur internen Neuromodulation

Der US-Markt für Geräte zur internen Neuromodulation machte im Jahr 2024 66 % des nordamerikanischen Marktumsatzes aus und behauptete damit seine Position als größter Umsatzbringer der Region. Die starke Marktentwicklung des Landes wird durch hohe Gesundheitsausgaben, ein starkes klinisches Forschungsökosystem und eine günstige Erstattungsdeckung für Neuromodulationstherapien begünstigt. Der US-Markt erlebt einen rasanten Wandel hin zu minimalinvasiven Implantationsverfahren, angetrieben durch die steigende Nachfrage nach Alternativen zur opioidbasierten Schmerzbehandlung und langfristigen pharmakologischen Therapien. Unternehmen integrieren zunehmend künstliche Intelligenz in Programmieralgorithmen und ermöglichen so eine personalisierte Behandlung, die sich in Echtzeit an die physiologischen Reaktionen der Patienten anpasst. Das wachsende Netzwerk spezialisierter Neuromodulationskliniken und zunehmende Initiativen zur Patientenaufklärung steigern die Akzeptanzraten weiter.

Markteinblick in Europa für Geräte zur internen Neuromodulation

Der europäische Markt für Neuromodulationsgeräte wird im Prognosezeitraum voraussichtlich mit einer deutlichen durchschnittlichen jährlichen Wachstumsrate (CAGR) wachsen. Unterstützt werden diese Entwicklungen durch staatliche Gesundheitsinitiativen, den Zugang der Patienten zu fortschrittlichen neurologischen Behandlungen und hohe Investitionen in medizintechnische Innovationen. Länder wie Deutschland, Großbritannien, Frankreich und die Niederlande sind führend und profitieren von der frühen Einführung fortschrittlicher implantierbarer Systeme und etablierter klinischer Ausbildungsprogramme. Der Markt wird zudem durch Europas Fokus auf evidenzbasierte Medizin vorangetrieben, was die Aufnahme von Neuromodulationstherapien in Behandlungsrichtlinien für chronische Schmerzen, Epilepsie und Bewegungsstörungen beschleunigt hat. Die zunehmende Verfügbarkeit von MRT-kompatiblen Geräten und biokompatiblen Materialien verbessert die Sicherheitsprofile und reduziert das Komplikationsrisiko, was zu einer höheren Akzeptanz bei Patienten und Ärzten führt.

Markteinblicke für Geräte zur internen Neuromodulation in Großbritannien

Der britische Markt für Geräte zur internen Neuromodulation wird im Prognosezeitraum voraussichtlich eine bemerkenswerte jährliche Wachstumsrate aufweisen, angetrieben durch den Einsatz von Neuromodulationsgeräten durch den National Health Service (NHS) zur Behandlung komplexer neurologischer Erkrankungen. Die steigende Zahl chronischer Schmerzsyndrome und degenerativer neurologischer Erkrankungen hat die Nachfrage nach fortschrittlichen implantierbaren Lösungen erhöht. Darüber hinaus hat die Existenz spezieller Forschungszentren für Neuromodulation in Verbindung mit Schulungsprogrammen für Kliniker die Kompetenzbasis für Implantationsverfahren erweitert. Patientenorientierte Innovationen wie wiederaufladbare und adaptive Stimulationsgeräte gewinnen ebenfalls an Bedeutung und ermöglichen eine Langzeittherapie mit reduziertem Wartungsaufwand.

Markteinblicke für Geräte zur internen Neuromodulation in Deutschland

Der deutsche Markt für Neuromodulationsgeräte dürfte dank der starken Produktionskapazitäten und der gut ausgebauten Gesundheitsinfrastruktur des Landes mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Sowohl in öffentlichen als auch in privaten Krankenhäusern ist die Akzeptanz hoch, wobei Rückenmarksstimulatoren und Tiefenhirnstimulatoren die gefragtesten Produkttypen sind. Deutschlands Fokus auf nachhaltige, umweltfreundliche Medizintechnik fördert den Einsatz von Geräten mit längerer Lebensdauer und geringerem Energieverbrauch. Staatliche und private Fördermittel für die neurologische Forschung ermöglichen zudem eine schnellere klinische Akzeptanz modernster Neuromodulationssysteme.

Markteinblicke für Geräte zur internen Neuromodulation im asiatisch-pazifischen Raum

Der Markt für Geräte zur internen Neuromodulation im asiatisch-pazifischen Raum dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen und ist damit die dynamischste Wachstumsregion für Geräte zur internen Neuromodulation. Zu den Wachstumsfaktoren zählen steigende verfügbare Einkommen, eine wachsende geriatrische Bevölkerung und der schnelle Ausbau der Gesundheitsinfrastruktur in wichtigen Volkswirtschaften wie China, Japan und Indien. Staatlich geförderte digitale Gesundheitsinitiativen sowie zunehmende Fachausbildungsprogramme erweitern den Zugang zu fortschrittlichen Neurostimulationstherapien. Die Region entwickelt sich zudem zu einem Produktionszentrum für Neuromodulationskomponenten, was Kosten senkt und die Erschwinglichkeit verbessert. Mit dem wachsenden Bewusstsein für die Behandlung neurologischer Erkrankungen steigt auch die Patientenakzeptanz implantierbarer Geräte, insbesondere in städtischen Gebieten, rapide an.

Markteinblick in Japan für Geräte zur internen Neuromodulation

Der japanische Markt für Neuromodulationsgeräte gewinnt aufgrund des technologieorientierten Gesundheitssystems und der hohen Priorität fortschrittlicher neurologischer Versorgung an Dynamik. Das Land ist mit einer schnell alternden Bevölkerung und einer steigenden Prävalenz von Parkinson, essentiellem Tremor und chronischen Schmerzerkrankungen konfrontiert. Japanische Krankenhäuser setzen frühzeitig auf kompakte, energieeffiziente Neuromodulationsgeräte mit Fernprogrammierung, die es Ärzten ermöglichen, die Therapie ohne wiederholte Krankenhausbesuche zu optimieren. Darüber hinaus fördert die kulturelle Akzeptanz hochtechnologischer medizinischer Lösungen die schnelle Integration von Neuromodulationstherapien in Standardbehandlungspfade.

Markteinblick in China für Geräte zur internen Neuromodulation

Der chinesische Markt für Geräte zur internen Neuromodulation erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Treiber hierfür sind die rasante Urbanisierung, eine wachsende Mittelschicht und erhebliche Investitionen in hochtechnologische Medizinprodukte. Das Land verzeichnet einen starken Anstieg der Nachfrage nach Therapien zur Rückenmarks- und Tiefenhirnstimulation, angetrieben durch das zunehmende Bewusstsein für nicht-pharmakologische Behandlungsmöglichkeiten bei chronischen Schmerzen und neurologischen Erkrankungen. Inländische Hersteller erweitern ihre Produktionskapazitäten und machen die Geräte für lokale Gesundheitsdienstleister erschwinglicher. Der Fokus der Regierung auf den Bau intelligenter Krankenhäuser und die Ausweitung des Zugangs zu spezialisierter neurologischer Versorgung stärkt die Marktaussichten zusätzlich.

Marktanteil von Geräten zur internen Neuromodulation

Die Branche der Geräte zur internen Neuromodulation wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Medtronic (Irland)

- Boston Scientific Corporation (USA)

- NEVRO CORP (USA)

- Cyberonics, Inc. (USA)

- Inspire Medical Systems, Inc. (USA)

- SPR Therapeutics (USA)

- ALEVA NEUROTHERAPEUTICS SA (Schweiz)

- Bioness Inc. (USA)

- ReShape Lifesciences, Inc. (USA)

- LivaNova PLC (Großbritannien)

- NeuroPace, Inc. (USA)

- Synapse Biomedical Inc. (USA)

- Soterix Medical Inc. (USA)

- Accellent Technologies, Inc. (USA)

- Abbott (USA)

- Bioventus (USA)

- Integer Holdings Corporation (USA)

Neueste Entwicklungen auf dem globalen Markt für Geräte zur internen Neuromodulation

- Im Januar 2025 brachte Medtronic seinen Intellis Neurostimulator in den USA und Europa auf den Markt – einen KI-gestützten Rückenmarkstimulator der nächsten Generation mit geschlossenem Regelkreis. Er passt die Stimulation in Echtzeit an die Aktivität und Haltung des Patienten an und bietet erweiterte Datenanalyse und Fernprogrammierung für ein verbessertes personalisiertes Schmerzmanagement.

- Im Oktober 2024 präsentierte Boston Scientific auf der Tagung der North American Neuromodulation Society (NANS) 2024 modernste Neuromodulationstechnologien, darunter das WaveWriter Alpha SCS-System, das anpassbare Mehrfachwellenformen zur Schmerzlinderung liefert, und das Vercise Genus DBS-System für eine anspruchsvolle Parkinson-Behandlung – unterstützt durch entscheidende klinische Langzeitdaten

- Im September 2024 stellte Nevro Corp das HFX iQ Rückenmarkstimulationssystem vor, den weltweit ersten KI-gestützten Rückenmarkstimulator. Es nutzt maschinelles Lernen, um die Stimulation basierend auf Echtzeit-Patientenfeedback dynamisch zu optimieren und so die personalisierte und präzise Schmerzkontrolle zu verbessern.

- Im Juli 2024 erhielt das ReActiv8 Restorative Neurostimulationssystem in der gesamten EU, Großbritannien und Australien die bedingte Zulassung für Ganzkörper-MRT. Dadurch können sich Patienten mit 45-cm-Elektroden sicher 1,5-Tesla-MRT-Scans unterziehen, was den diagnostischen Zugang und die Überwachung deutlich verbessert.

- Im Februar 2024 erhielt Boston Scientific die FDA-Zulassung für eine erweiterte Indikation seines WaveWriter SCS-Systems, das nun für die Behandlung nicht-chirurgischer Rückenschmerzen (chronische Schmerzen im unteren Rücken und in den Beinen bei Patienten ohne vorherige Rückenoperation) zugelassen ist, wodurch seine therapeutische Reichweite erweitert wurde.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.