Global Interventional Neurology Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.23 Billion

USD

6.45 Billion

2024

2032

USD

3.23 Billion

USD

6.45 Billion

2024

2032

| 2025 –2032 | |

| USD 3.23 Billion | |

| USD 6.45 Billion | |

| % | |

|

Globale Marktsegmentierung für interventionelle Neurologiegeräte nach Produkttyp (Geräte zum Coiling und Embolisieren von Aneurysmen, zerebrale Ballonangioplastie und Stentsysteme, Stützgeräte und Geräte für die Neurothrombektomie ), Krankheitspathologie (ischämische Schlaganfälle, zerebrale Aneurysmen, arteriovenöse Malformationen und Fisteln und andere), Verfahren (Embolisierung, Angioplastie, Neurothrombektomie und andere), Endbenutzer (Krankenhäuser, neurologische Kliniken, ambulante Versorgungszentren und andere) – Branchentrends und Prognose bis 2032

Marktgröße für interventionelle neurologische Geräte

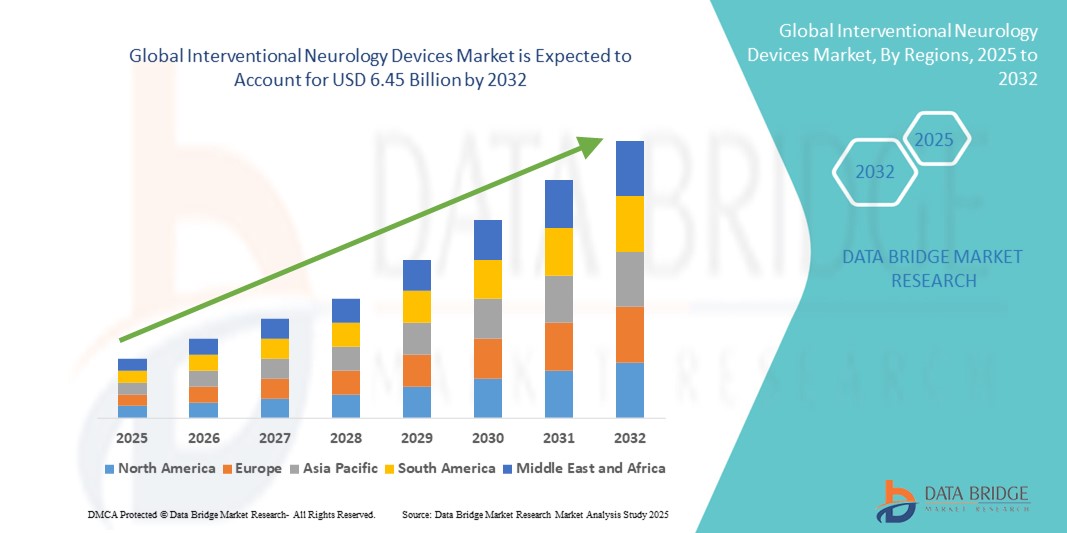

- Der globale Markt für interventionelle neurologische Geräte hatte im Jahr 2024 ein Volumen von 3,23 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 6,45 Milliarden US-Dollar erreichen , bei einer CAGR von 9,00 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die zunehmende Akzeptanz und den technologischen Fortschritt bei minimalinvasiven Verfahren, katheterbasierten Eingriffen und bildgeführten Therapien vorangetrieben, die die Patientenversorgung in der Neurologie verändern.

- Darüber hinaus fördern die steigende Prävalenz neurovaskulärer Erkrankungen, die wachsende Nachfrage nach effizienter Schlaganfallbehandlung und die Notwendigkeit von Präzision bei komplexen neurologischen Verfahren die Einführung interventioneller neurologischer Geräte und unterstützen die Expansion der Branche erheblich.

Marktanalyse für interventionelle neurologische Geräte

- Interventionelle neurologische Geräte sind zunehmend wichtige Komponenten in der modernen neurovaskulären Behandlung und bei minimalinvasiven chirurgischen Eingriffen. Sie werden aufgrund ihrer Präzision, Sicherheit und Wirksamkeit bei der Behandlung von Erkrankungen wie Schlaganfällen, Aneurysmen und anderen neurovaskulären Erkrankungen sowohl in der Klinik als auch in der Forschung umfassend eingesetzt.

- Die steigende Nachfrage nach Geräten für die interventionelle Neurologie ist vor allem auf die zunehmende Verbreitung neurologischer Erkrankungen, die zunehmende Anwendung minimalinvasiver Verfahren und steigende Investitionen in eine moderne Gesundheitsinfrastruktur zurückzuführen. Darüber hinaus führen technologische Fortschritte bei Kathetersystemen, neurovaskulären Stents und bildgesteuerten Geräten zu einer breiteren Akzeptanz in Krankenhäusern, spezialisierten Neurozentren und Forschungseinrichtungen.

- Nordamerika dominierte den Markt für interventionelle neurologische Geräte mit dem größten Umsatzanteil von 51,3 % im Jahr 2024. Dies ist auf die fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz minimalinvasiver neurologischer Verfahren und die starke Präsenz führender Gerätehersteller zurückzuführen. Der US-Markt verzeichnete ein deutliches Wachstum bei der Installation interventioneller neurologischer Geräte, unterstützt durch kontinuierliche technologische Innovationen, die zunehmende Verbreitung neurologischer Erkrankungen und strategische Kooperationen zwischen Krankenhäusern und Geräteanbietern.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für interventionelle neurologische Geräte sein. Dies ist auf die wachsende Gesundheitsinfrastruktur, das zunehmende Bewusstsein für neurologische Erkrankungen, steigende verfügbare Einkommen und die zunehmende Einführung minimalinvasiver neurointerventioneller Verfahren in Ländern wie China, Indien und Japan zurückzuführen.

- Das Segment ischämische Schlaganfälle dominierte den Markt für interventionelle neurologische Geräte mit einem Umsatzanteil von 45,3 % im Jahr 2024. Dies ist auf die hohe Prävalenz von Schlaganfällen und die dringende Notwendigkeit einer sofortigen Intervention zurückzuführen. Interventionelle Geräte für diese Pathologie ermöglichen eine effektive Wiederherstellung des Blutflusses, reduzieren Hirngewebeschäden und verbessern das Überleben der Patienten.

Berichtsumfang und Marktsegmentierung für interventionelle Neurologiegeräte

|

Eigenschaften |

Wichtige Markteinblicke zu Geräten für interventionelle Neurologie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für interventionelle neurologische Geräte

Fortschritte bei Präzisions- und minimalinvasiven neurovaskulären Verfahren

- Ein bedeutender und zunehmender Trend auf dem globalen Markt für interventionelle neurologische Geräte ist die Einführung präzisionsgeführter und minimalinvasiver neurovaskulärer Behandlungstechnologien. Diese Innovationen verbessern die Verfahrensgenauigkeit, verkürzen die Genesungszeit der Patienten und verbessern das klinische Gesamtergebnis.

- So ermöglicht beispielsweise die Entwicklung moderner Mikrokatheter, neurovaskulärer Stents und Emboliespiralen den Ärzten eine sicherere und wirksamere Behandlung komplexer zerebraler Aneurysmen, ischämischer Schlaganfälle und arteriovenöser Missbildungen.

- Bildgesteuerte Systeme, darunter hochauflösende Angiographie und intraoperative Navigation, werden zunehmend in interventionelle Geräte integriert und ermöglichen so eine Echtzeitüberwachung von Gefäßstrukturen und eine optimierte Geräteplatzierung während der Eingriffe.

- Der Trend zu minimalinvasiven Verfahren führt zu kürzeren Krankenhausaufenthalten, geringeren Verfahrensrisiken und einem höheren Patientenkomfort, was die Akzeptanz sowohl in etablierten Krankenhäusern als auch in spezialisierten neurovaskulären Zentren fördert.

- Die wichtigsten Akteure auf dem Markt konzentrieren sich auf kontinuierliche Innovationen im Gerätedesign, der Materialbiokompatibilität und der Effizienz der Verfahrensabläufe, um sicherzustellen, dass Ärzte über zuverlässige und vielseitige Werkzeuge für komplexe neurologische Eingriffe verfügen.

- Die zunehmende Verbreitung neurovaskulärer Erkrankungen sowie das wachsende Bewusstsein für fortschrittliche Behandlungsmöglichkeiten und Verbesserungen in der Gesundheitsinfrastruktur führen zu einem erheblichen Anstieg der Geräteakzeptanz in Industrie- und Schwellenländern.

- Da interventionelle neurologische Verfahren zunehmend standardisiert und allgemein akzeptiert werden, ist auf dem Markt eine starke Nachfrage von Krankenhäusern, ambulanten Neurozentren und Forschungseinrichtungen nach Geräten zu verzeichnen, die Präzision, Sicherheit und Verfahrenseffizienz bieten.

Marktdynamik für interventionelle Neurologiegeräte

Treiber

Wachsender Bedarf aufgrund zunehmender neurovaskulärer Erkrankungen und der Einführung fortschrittlicher Behandlungsmethoden

- Die steigende Prävalenz neurovaskulärer Erkrankungen wie ischämischer Schlaganfall, zerebrale Aneurysmen und arteriovenöse Missbildungen sowie das zunehmende Bewusstsein für minimalinvasive Behandlungsmöglichkeiten sind ein wesentlicher Treiber für die wachsende Nachfrage nach Geräten für die interventionelle Neurologie.

- So kündigten führende Medizintechnikunternehmen im April 2024 Innovationen bei Mikrokathetern und neurovaskulären Stents der nächsten Generation an, die sicherere und präzisere Eingriffe bei komplexen Eingriffen im Gehirn und an der Wirbelsäule ermöglichen. Solche Fortschritte dürften das Marktwachstum im Prognosezeitraum ankurbeln.

- Krankenhäuser und spezialisierte Neurozentren setzen zunehmend auf Geräte, die eine Echtzeitüberwachung, verbesserte Verfahrensgenauigkeit und optimierte Behandlungsergebnisse ermöglichen und ältere, invasivere Techniken durch sicherere, bildgesteuerte Eingriffe ersetzen.

- Steigende Investitionen in präklinische Forschung, Krankenhausinfrastruktur und Ausbildung für interventionelle Verfahren fördern den Einsatz moderner neurologischer Geräte. Institutionen suchen nach Geräten, die hochauflösende Bildgebung, automatisierte Navigation und integrierte Workflow-Lösungen unterstützen, um die Patientensicherheit und klinische Wirksamkeit zu verbessern.

- Der Trend zu minimalinvasiven Verfahren, verbunden mit der steigenden Nachfrage nach schnelleren Genesungszeiten und kürzeren Krankenhausaufenthalten, fördert die Akzeptanz präzisionsgeführter interventioneller Geräte sowohl in etablierten als auch in aufstrebenden Märkten.

Einschränkung/Herausforderung

Bedenken hinsichtlich hoher Anfangskosten und Schulungsanforderungen

- Die relativ hohen Anfangsinvestitionen für moderne interventionelle neurologische Geräte können insbesondere für kleinere Krankenhäuser, regionale Kliniken und Gesundheitsdienstleister in Schwellenländern eine erhebliche Hürde darstellen. Diese hohen Kosten umfassen oft nicht nur die Geräte selbst, sondern auch die zugehörigen Bildgebungssysteme, Software und Wartungsverträge, was begrenzte Budgets stark belasten kann.

- Darüber hinaus erfordert die Einführung dieser Geräte spezielle Schulungen und qualifiziertes Personal, um eine sichere und effektive Nutzung zu gewährleisten. Krankenhäuser oder Kliniken, denen erfahrene interventionelle Neurologen oder geschultes technisches Personal fehlen, haben möglicherweise Schwierigkeiten, diese Technologien in Routineabläufe zu integrieren, was die Einführungsraten verlangsamen kann.

- Die Komplexität bestimmter Verfahren und die Notwendigkeit einer kontinuierlichen beruflichen Weiterbildung können kleinere Einrichtungen zusätzlich davon abhalten, in High-End-Geräte zu investieren, was den Zugang für Patienten in unterversorgten Regionen einschränkt.

- Um diese Hindernisse zu überwinden, prüfen Hersteller und Gesundheitsdienstleister Optionen wie strukturierte Schulungsprogramme, simulationsbasiertes Lernen, flexible Leasing- oder Finanzierungsmodelle sowie vereinfachte Gerätemodelle, die auf kleinere Einrichtungen zugeschnitten sind.

- Trotz dieser Herausforderungen dürften die wachsende Nachfrage nach minimalinvasiven neurovaskulären Eingriffen, das Streben nach verbesserter Patientensicherheit und der Ausbau der Gesundheitsinfrastruktur weltweit einige dieser Einschränkungen abmildern und die Einführung interventioneller neurologischer Geräte im Prognosezeitraum weiter vorantreiben.

Marktumfang für interventionelle Neurologiegeräte

Der Markt ist nach Produkttyp, Krankheitspathologie, Verfahren und Endbenutzer segmentiert.

- Nach Produkttyp

Der Markt für interventionelle neurologische Geräte ist nach Produkttyp in Geräte zur Aneurysma-Coiling- und Embolisation, zerebrale Ballonangioplastie und Stentsysteme, Stützgeräte sowie Geräte zur Neurothrombektomie unterteilt. Das Segment der Aneurysma-Coiling- und Embolisationsgeräte dominierte den Markt mit einem Umsatzanteil von 42,5 % im Jahr 2024 aufgrund der hohen Prävalenz zerebraler Aneurysmen und der zunehmenden Präferenz für minimalinvasive Behandlungen. Diese Geräte ermöglichen einen präzisen Aneurysmaverschluss, reduzieren das Rupturrisiko und verbessern die Behandlungsergebnisse. Fortschritte bei Coil-Design und -Materialien steigern die Behandlungseffizienz, während Schulungsprogramme und Sensibilisierungskampagnen die Akzeptanz in Krankenhäusern und spezialisierten neurologischen Zentren fördern. Das Segment profitiert von starken Erstattungsrichtlinien und einem wachsenden Patientenbewusstsein, was seine Marktführerschaft stärkt.

Das Segment der Neurothrombektomiegeräte wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 22,1 % verzeichnen, bedingt durch die weltweit steigende Zahl ischämischer Schlaganfälle. Diese Geräte ermöglichen die mechanische Entfernung von Blutgerinnseln, stellen den zerebralen Blutfluss wieder her und minimieren neurologische Schäden. Innovationen in den Bereichen Katheterflexibilität, Aspirationssysteme und Echtzeit-Bildgebung verbessern die Erfolgsraten der Eingriffe. Die schnelle Akzeptanz in Krankenhäusern, kombiniert mit einem zunehmenden Bewusstsein für Schlaganfälle und frühzeitigen Interventionsprotokollen, unterstützt die starke Wachstumskurve dieses Segments.

- Nach Krankheitspathologie

Basierend auf der Krankheitspathologie ist der Markt in ischämische Schlaganfälle, zerebrale Aneurysmen sowie arteriovenöse Malformationen (AVM) und Fisteln segmentiert. Das Segment ischämische Schlaganfälle dominierte mit einem Umsatzanteil von 45,3 % im Jahr 2024 aufgrund der hohen Prävalenz von Schlaganfällen und der dringenden Notwendigkeit einer sofortigen Intervention. Interventionelle Geräte für diese Pathologie ermöglichen eine effektive Wiederherstellung des Blutflusses, reduzieren Hirngewebeschäden und verbessern das Überleben der Patienten. Die Dominanz dieses Segments wird durch steigende Investitionen in die Infrastruktur der Schlaganfallversorgung, fortschrittliche Bildgebung zur Früherkennung und staatliche Initiativen zur Förderung schneller Interventionsprogramme unterstützt. Krankenhäuser und spezialisierte Schlaganfallzentren setzen diese Geräte in großem Umfang ein und stärken so ihre Marktführerschaft.

Das Segment zerebrale Aneurysmen wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 21,8 % verzeichnen. Grund hierfür sind steigende Aneurysma-Erkennungsraten dank verbesserter bildgebender Verfahren. Minimalinvasive Coiling- und Embolisationsverfahren werden aufgrund ihrer Sicherheit und Wirksamkeit bevorzugt und fördern die Akzeptanz der Geräte. Kontinuierliche technologische Fortschritte sowie zunehmendes Bewusstsein und Screening-Programme verbessern die Behandlungsergebnisse und fördern frühzeitige Interventionen, was zu einem schnellen Marktwachstum beiträgt.

- Nach Verfahren

Der Markt ist nach Verfahren in Embolisation, Angioplastie und Neurothrombektomie unterteilt. Das Segment Embolisation dominierte mit einem Umsatzanteil von 43,7 % im Jahr 2024 aufgrund seiner weit verbreiteten Anwendung bei der Behandlung von Aneurysmen und arteriellen Verschlusskrankheiten. Die Embolisation bietet einen minimalinvasiven Ansatz, einen präzisen Gefäßverschluss und geringere Komplikationsraten im Vergleich zu herkömmlichen chirurgischen Eingriffen. Krankenhäuser und neurologische Zentren bevorzugen die Embolisation aufgrund ihrer Effizienz und Patientensicherheit. Technologische Verbesserungen bei Emboliematerialien und Mikrokatheterdesigns steigern den Behandlungserfolg weiter und machen sie zum führenden Verfahrenssegment auf dem Markt.

Das Segment Neurothrombektomie wird voraussichtlich von 2025 bis 2032 mit 22,3 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund hierfür sind die steigende Zahl ischämischer Schlaganfälle und die weltweite Anerkennung der mechanischen Blutgerinnselentfernung als Standardbehandlung. Diese Verfahren ermöglichen eine schnelle Reperfusion, reduzieren langfristige Behinderungen und verbessern die Behandlungsergebnisse. Geräteinnovationen, darunter Aspirationskatheter und Stent-Retriever, tragen zu einer höheren Effizienz und Sicherheit der Verfahren bei. Wachsende Sensibilisierungskampagnen, die Akzeptanz in Krankenhäusern und die Kostenerstattungsrichtlinien tragen zusätzlich zum schnellen Wachstum dieses Segments bei.

- Nach Endbenutzer

Auf Basis der Endnutzer ist der Markt in Krankenhäuser, neurologische Kliniken und ambulante Versorgungszentren segmentiert. Das Segment Krankenhäuser dominierte den Markt mit einem Umsatzanteil von 49,1 % im Jahr 2024, was auf eine fortschrittliche Infrastruktur für die Schlaganfallversorgung, ein hohes Patientenaufkommen und die Verfügbarkeit qualifizierter Interventionsteams zurückzuführen ist. Krankenhäuser integrieren Bildgebungs- und Verfahrensverfahren für eine umfassende Behandlung und ermöglichen so den weit verbreiteten Einsatz interventioneller neurologischer Geräte. Die Dominanz des Segments wird durch die fachübergreifende Koordination der Versorgung, die zunehmende Häufigkeit zerebrovaskulärer Erkrankungen und die Einführung minimalinvasiver Verfahren verstärkt. Finanzierung, Schulungsprogramme und technologischer Fortschritt tragen ebenfalls zur starken Nachfrage im Krankenhausbereich bei.

Das Segment der neurologischen Kliniken wird voraussichtlich von 2025 bis 2032 aufgrund der Ausweitung ambulanter Eingriffe und der spezialisierten zerebrovaskulären Versorgung die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 20,7 % verzeichnen. Kliniken setzen kompakte, vielseitige Geräte für kostengünstige Behandlungen ein, die eine frühzeitige Intervention ohne Krankenhausaufenthalt ermöglichen. Die zunehmende Präferenz der Patienten für ambulante Versorgung, technologische Fortschritte und die Integration mit bildgebenden Systemen unterstützen die schnelle Akzeptanz. Kliniken profitieren zudem von einem hohen Patientendurchsatz und einer höheren Betriebseffizienz, was die starke Wachstumskurve des Segments vorantreibt.

Regionale Analyse des Marktes für interventionelle Neurologiegeräte

- Nordamerika dominierte den Markt für interventionelle neurologische Geräte mit dem größten Umsatzanteil von 51,3 % im Jahr 2024, gekennzeichnet durch eine fortschrittliche Infrastruktur für die Forschung und Entwicklung im Gesundheitswesen und in der Pharmaindustrie, hohe verfügbare Einkommen und eine starke Präsenz wichtiger Akteure der Branche.

- Die Region profitiert von hochmodernen neurointerventionellen Forschungseinrichtungen, der weit verbreiteten Einführung innovativer Diagnose- und Therapietechnologien und wachsenden Investitionen in minimalinvasive Verfahren.

- Krankenhäuser, Fachkliniken und akademische Forschungszentren in Nordamerika setzen zunehmend fortschrittliche Geräte für neurovaskuläre Eingriffe ein und tragen so zu einem erheblichen Marktwachstum bei.

Markteinblick in die US-amerikanischen interventionellen neurologischen Geräte

Der US-Markt für interventionelle neurologische Geräte erzielte 2024 mit 71 % den größten Umsatzanteil innerhalb Nordamerikas, angetrieben durch die schnelle Einführung hochauflösender Bildgebungssysteme, robotergestützter Interventionen und KI-gestützter neurodiagnostischer Plattformen. Der Fokus des Landes auf die Verbesserung der Patientenergebnisse, die Reduzierung von Verfahrensrisiken und die Beschleunigung minimalinvasiver Behandlungen hat seine führende Position gefestigt. Die Integration multimodaler Bildgebung, Navigationssysteme und automatisierter Überwachungsplattformen treibt das Marktwachstum weiter voran. Diese Innovationen ermöglichen es Klinikern, komplexe neurovaskuläre Eingriffe mit höherer Präzision, Effizienz und Sicherheit durchzuführen, was die USA zu einem dominanten Akteur auf dem Weltmarkt macht.

Markteinblick in Europa für interventionelle Neurologiegeräte

Der europäische Markt für interventionelle neurologische Geräte wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf steigende Investitionen in die Gesundheitsinfrastruktur, die zunehmende Verbreitung neurologischer Erkrankungen und die Einführung minimalinvasiver neurointerventioneller Verfahren zurückzuführen. Strenge regulatorische Rahmenbedingungen in Europa sowie die Zusammenarbeit zwischen akademischen Forschungseinrichtungen und Branchenakteuren erleichtern die Einführung fortschrittlicher interventioneller Geräte zur Behandlung von Schlaganfällen, Aneurysmen und anderen neurovaskulären Erkrankungen. Das wachsende Bewusstsein von Patienten und Gesundheitsdienstleistern für eine präzise neurovaskuläre Versorgung treibt das Marktwachstum in der gesamten Region weiter voran.

Markteinblick in Großbritannien für interventionelle Neurologiegeräte

Der britische Markt für interventionelle neurologische Geräte wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Unterstützt wird dies durch zunehmende staatliche Initiativen zur Verbesserung der neurologischen Gesundheitsversorgung, steigende Investitionen in Krankenhäuser und die Einführung fortschrittlicher Diagnose- und Interventionsgeräte. Die zunehmende Prävalenz zerebrovaskulärer Erkrankungen und die wachsende Nachfrage nach präzisen und minimalinvasiven neurovaskulären Verfahren treiben das Marktwachstum voran. Die robuste britische Gesundheitsinfrastruktur und der Fokus auf translationale Forschung in der Neurologie verstärken die Einführung interventioneller neurologischer Technologien zusätzlich.

Markteinblick in Deutschland für interventionelle Neurologiegeräte

Der deutsche Markt für interventionelle neurologische Geräte wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies wird durch ein starkes Gesundheitssystem, den Fokus auf klinische Innovationen und das wachsende Bewusstsein für fortschrittliche neurointerventionelle Verfahren begünstigt. Die Integration hochauflösender Bildgebungssysteme, robotergestützter Interventionen und Echtzeit-Überwachungsplattformen treibt die Akzeptanz sowohl in Universitätskliniken als auch in Privatkliniken voran. Deutschlands Schwerpunkt auf Präzision, Sicherheit und technologischem Fortschritt sorgt für stetiges Wachstum im Bereich interventioneller neurologischer Geräte.

Markteinblicke für interventionelle Neurologiegeräte im asiatisch-pazifischen Raum

Der Markt für interventionelle neurologische Geräte im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 24 % wachsen. Treiber hierfür sind die rasante Urbanisierung, steigende verfügbare Einkommen und der technologische Fortschritt in Ländern wie China, Japan und Indien. Der Ausbau der Gesundheitsinfrastruktur, die zunehmende Zahl spezialisierter Neurozentren und staatliche Initiativen zur Förderung des Zugangs zur neurointerventionellen Versorgung sind wichtige Wachstumsfaktoren. Darüber hinaus investieren die Schwellenländer der Region zunehmend in fortschrittliche Geräte und Schulungsprogramme für Kliniker und fördern so die Akzeptanz interventioneller neurologischer Lösungen.

Markteinblick in Japan für interventionelle Neurologiegeräte

Der japanische Markt für interventionelle neurologische Geräte gewinnt an Dynamik. Dies ist auf die hochentwickelte Gesundheitsinfrastruktur des Landes, den Schwerpunkt auf präzise neurovaskuläre Eingriffe und die hohe Akzeptanz moderner Bildgebungs- und robotergestützter Technologien zurückzuführen. Die alternde Bevölkerung und die steigende Prävalenz zerebrovaskulärer Erkrankungen treiben die Nachfrage nach minimalinvasiven und sichereren Behandlungsmöglichkeiten an. Kliniker setzen zunehmend auf Hochdurchsatz-Diagnoseplattformen und automatisierte Überwachungssysteme, die schnellere und präzisere neurointerventionelle Verfahren in Krankenhäusern und spezialisierten Neurozentren ermöglichen.

Markteinblick in China für interventionelle Neurologiegeräte

Der chinesische Markt für interventionelle neurologische Geräte hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, was auf die wachsende Mittelschicht des Landes, die rasante Urbanisierung und die zunehmende Zahl neurologischer Erkrankungen zurückzuführen ist. Starke inländische Fertigungskapazitäten, staatliche Initiativen zur Förderung der neurovaskulären Forschung und die Einrichtung hochmoderner neurointerventioneller Zentren treiben die Akzeptanz voran. Steigende Gesundheitsausgaben, kombiniert mit einem verbesserten Zugang zu fortschrittlichen Bildgebungs- und Therapieplattformen, treiben das Marktwachstum in Krankenhäusern, Fachkliniken und Forschungseinrichtungen in ganz China deutlich voran.

Marktanteil interventioneller neurologischer Geräte

Die Branche der interventionellen neurologischen Geräte wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Medtronic (Irland)

- Stryker (USA)

- Terumo Corporation (Japan)

- Penumbra, Inc. (USA)

- MicroPort Scientific Corporation (China)

- Kaneka Corporation (Japan)

- Integer Holdings Corporation (Frankreich)

- Perflow Medical (USA)

- Phenox GmbH (Deutschland)

- Sensome (Frankreich)

- Evasc Medical Systems Corp. (Kanada)

- Rapid Medical (Israel)

- ASAHI INTECC CO. LTD (Japan)

- Acandis GmbH (Deutschland)

- Medikit Co. Ltd (Japan)

- Imperative Care (USA)

- Lepu Medical Technology (Beijing) Co., Ltd. (China)

- Stryker (USA)

Neueste Entwicklungen auf dem globalen Markt für interventionelle Neurologiegeräte

- Im Juli 2025 gab Imperative Care, Inc. die FDA 510(k)-Zulassung seines Zoom 7X-Katheters für die Aspirationsthrombektomie bekannt. Dieses Gerät soll die Effizienz und Sicherheit von Blutgerinnselentfernungen bei Patienten mit akutem ischämischem Schlaganfall verbessern. Die fortschrittlichen Aspirationsfunktionen des Zoom 7X-Katheters sollen die Behandlungsergebnisse verbessern, indem sie schnellere und effektivere Thrombektomien ermöglichen.

- Im Juni 2025 stellte Stryker seinen AXS Lift Intracranial Base Catheter vor, ein neuartiges Gerät, das den neurovaskulären Zugang vereinfacht und die Durchführung interventioneller Therapien verbessert. Dieser Katheter soll bei Eingriffen für verbesserte Unterstützung und Stabilität sorgen, Komplikationen reduzieren und die Erfolgsraten erhöhen.

- Im Mai 2025 gab Route 92 Medical die FDA 510(k)-Zulassung für sein Reperfusionssystem HiPoint 88 bekannt, das den Tenzing 8-Katheter mit Monopoint-Ansatz umfasst. Dieses System ist für den Einsatz bei neurovaskulären Eingriffen vorgesehen und bietet einen optimierten Ansatz zur Gerinnselentfernung und kann die Behandlungsergebnisse bei akutem ischämischem Schlaganfall verbessern.

- Im April 2025 erhielt Brainomix die FDA-Zulassung für seine Brainomix 360 Core Volume-Funktion, die es Ärzten ermöglicht, das ischämische Kernvolumen anhand allgemein verfügbarer CT-Bilder ohne Kontrastmittel (NCCT) zu bestimmen. Dieses KI-gestützte Tool soll die Schlaganfall-Bildgebung verbessern und so genauere Beurteilungen und fundierte Entscheidungen bei der Behandlung akuter ischämischer Schlaganfälle ermöglichen.

- Im März 2025 brachte Inari Medical, heute Teil von Stryker, sein Thrombektomiesystem Artix auf den Markt, das speziell für die besonderen Anforderungen peripherer arterieller Eingriffe entwickelt wurde. Dieses System ermöglicht die effektive Entfernung von Blutgerinnseln in peripheren Arterien und erweitert damit das Angebot interventioneller neurologischer Geräte zur Behandlung von Gefäßverschlüssen außerhalb des Gehirns.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.