Global Interventional Oncology Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.86 Billion

USD

4.89 Billion

2024

2032

USD

2.86 Billion

USD

4.89 Billion

2024

2032

| 2025 –2032 | |

| USD 2.86 Billion | |

| USD 4.89 Billion | |

| % | |

|

Marktsegmentierung für interventionelle Onkologiegeräte weltweit nach Produkttyp (Embolisationsgeräte, Ablationsgeräte, Unterstützungsgeräte und Geräte der nächsten Generation), Krebsart (Leberkrebs, Prostatakrebs, Brustkrebs, Lungenkrebs, Knochenkrebs, Nierenkrebs und andere), Verfahren (thermische Tumorablation, nicht-thermische Tumorablation, transarterielle Chemoembolisation, transarterielle Radioembolisation/selektive interne Strahlentherapie und transarterielle Embolisation/einfache Embolisation) – Branchentrends und Prognose bis 2032

Marktgröße für interventionelle Onkologiegeräte

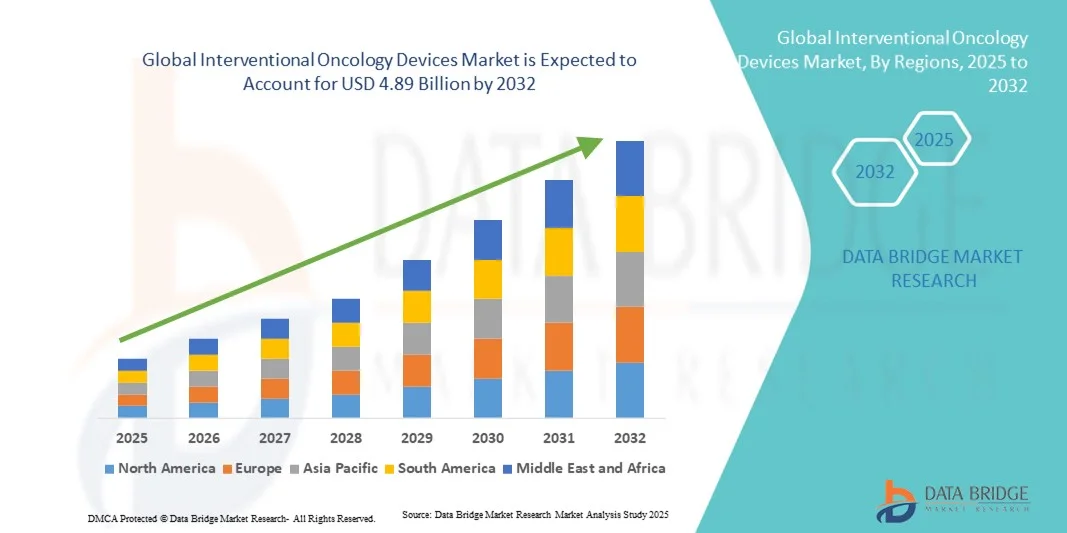

- Der globale Markt für interventionelle Onkologiegeräte hatte im Jahr 2024 einen Wert von 2,86 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 4,89 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,95 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung und die technologischen Fortschritte bei minimalinvasiven Krebsbehandlungsgeräten angetrieben, die eine präzise Diagnose und gezielte Therapie sowohl im Krankenhaus als auch in der Klinik ermöglichen. Die Integration von Bildgebung, Robotik und fortschrittlichen Kathetersystemen verbessert die Effizienz, Genauigkeit und Sicherheit interventioneller onkologischer Eingriffe.

- Darüber hinaus etabliert die steigende Nachfrage nach patientenorientierten, effektiven und minimalinvasiven Krebsbehandlungsmethoden interventionelle Onkologiegeräte als bevorzugte Methode zur Tumorablation, Embolisation und lokalen Medikamentenverabreichung. Das zunehmende Bewusstsein von Ärzten und Patienten für die Vorteile minimalinvasiver Eingriffe fördert deren Akzeptanz zusätzlich und steigert so das Wachstum der Branche erheblich.

Marktanalyse für interventionelle Onkologiegeräte

- Interventionelle onkologische Geräte, darunter Ablationssysteme, Embolisationsgeräte und bildgesteuerte Katheter, sind zunehmend unverzichtbare Bestandteile der modernen Krebsbehandlung und ermöglichen minimalinvasive Therapien, höhere Präzision und kürzere Genesungszeiten sowohl im Krankenhaus als auch in spezialisierten Kliniken.

- Die steigende Nachfrage nach interventionellen onkologischen Geräten wird in erster Linie durch die zunehmende Krebsprävalenz, das wachsende Bewusstsein für minimalinvasive Behandlungsmethoden, technologische Fortschritte bei Bildgebungs- und Kathetersystemen sowie die Präferenz für Verfahren, die den Krankenhausaufenthalt verkürzen und die Patientenergebnisse verbessern, angetrieben.

- Nordamerika dominierte 2024 mit einem Umsatzanteil von 41,5 % den Markt für interventionelle Onkologiegeräte. Charakteristisch hierfür waren eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben, die frühe Einführung innovativer Onkologiegeräte und die starke Präsenz wichtiger Branchenakteure. In den USA kam es zu einem deutlichen Anstieg der Geräteinstallationen in Krankenhäusern und Krebszentren, angetrieben durch Innovationen in der bildgesteuerten Ablation, Embolisation und roboterassistierten Intervention.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für interventionelle Onkologiegeräte sein, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,8 % von 2025 bis 2032. Gründe hierfür sind die zunehmende Urbanisierung, steigende verfügbare Einkommen, staatliche Initiativen zur Verbesserung der Krebsversorgung und der Ausbau der Gesundheitsinfrastruktur in Ländern wie China und Indien.

- Das Segment der Ablationsgeräte dominierte 2024 mit einem Marktanteil von 38,6 % den Markt und erzielte damit den größten Umsatz. Dies ist auf ihre nachgewiesene Wirksamkeit bei der Behandlung von primären und metastasierten Tumoren in Organen wie Leber, Niere und Lunge zurückzuführen.

Berichtsumfang und Marktsegmentierung für interventionelle Onkologiegeräte

|

Attribute |

Wichtige Markteinblicke in Geräte für die interventionelle Onkologie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für interventionelle Onkologiegeräte

Fortschritte bei minimalinvasiven und bildgestützten Therapien

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für interventionelle Onkologiegeräte ist die Verlagerung hin zu minimalinvasiven, bildgesteuerten und präzisionsbasierten Therapien. Diese Technologien verbessern die Behandlungsgenauigkeit, reduzieren Komplikationen während des Eingriffs und verkürzen die Genesungszeit der Patienten.

- Beispielsweise ermöglichen Ablationssysteme, Embolisationsgeräte und Bestrahlungsplattformen der nächsten Generation Ärzten eine präzisere Tumorbehandlung bei gleichzeitiger Schonung des umliegenden gesunden Gewebes. Dieser Trend fördert die Anwendung in Krankenhäusern, Fachkliniken und ambulanten Operationszentren.

- Die Integration von Bildgebungsverfahren wie CT, MRT und Ultraschall in interventionelle onkologische Geräte ermöglicht die Echtzeitüberwachung und verbessert die Behandlungsergebnisse. Kliniker setzen diese Geräte zunehmend für komplexe Tumoreingriffe sowohl bei Krebserkrankungen im Frühstadium als auch im fortgeschrittenen Stadium ein.

- Der Trend hin zu personalisierter Krebsbehandlung treibt das Wachstum ebenfalls an, da Geräte an die patientenspezifische Anatomie und Tumoreigenschaften angepasst werden können, was die Wirksamkeit und die Patientenzufriedenheit erhöht.

- Dieser Trend hin zu fortschrittlichen, minimalinvasiven und zielgerichteten Therapien verändert Behandlungsprotokolle und klinische Erwartungen und veranlasst Hersteller, sicherere, schnellere und effizientere Geräte zu entwickeln.

- Folglich konzentrieren sich die wichtigsten Unternehmen auf die Entwicklung von Geräten mit verbesserter Präzision, einfacherer Bedienung und breiterem Anwendungsbereich für verschiedene Krebsarten, was voraussichtlich das Marktwachstum im Prognosezeitraum aufrechterhalten wird.

Marktdynamik von Geräten für die interventionelle Onkologie

Treiber

Wachsende Nachfrage aufgrund steigender Krebsfälle und technologischer Fortschritte

- Die weltweit zunehmende Verbreitung von Krebserkrankungen, verbunden mit einem wachsenden Bewusstsein für minimalinvasive Behandlungsmethoden, ist ein wesentlicher Faktor für die Verbreitung interventioneller onkologischer Geräte.

- Beispielsweise brachte ein führendes Medizintechnikunternehmen im April 2024 ein Mikrowellenablationssystem der nächsten Generation auf den Markt, das die Präzision bei der Tumorzieldarstellung verbessern und die Eingriffszeiten verkürzen soll. Solche Innovationen von Schlüsselakteuren dürften das Wachstum der Branche für interventionelle Onkologiegeräte im Prognosezeitraum vorantreiben.

- Da Gesundheitsdienstleister bestrebt sind, die Behandlungsergebnisse für Patienten zu verbessern und Krankenhausaufenthalte zu verkürzen, bieten interventionelle onkologische Geräte fortschrittliche Funktionen wie bildgesteuerte Therapien, Echtzeitüberwachung und minimalinvasive Verfahren und stellen somit eine überzeugende Alternative zu herkömmlichen chirurgischen Methoden dar.

- Darüber hinaus führt der zunehmende Fokus auf die Früherkennung von Krebs, ambulante Eingriffe und personalisierte Behandlungsoptionen zu einer steigenden Nachfrage nach interventionellen onkologischen Geräten in Krankenhäusern, Fachkliniken und ambulanten Operationszentren.

- Die Vorteile minimalinvasiver Eingriffe, kürzere Genesungszeiten und verbesserte Sicherheitsprofile sind Schlüsselfaktoren für die zunehmende Verbreitung interventioneller onkologischer Geräte in entwickelten und aufstrebenden Märkten. Der Trend zu ambulanten onkologischen Leistungen und die steigende Verfügbarkeit klinisch validierter Geräteoptionen tragen zusätzlich zum Marktwachstum bei.

Zurückhaltung/Herausforderung

Hohe Kosten und regulatorische Hürden

- Die vergleichsweise hohen Kosten interventioneller onkologischer Geräte im Vergleich zu herkömmlichen chirurgischen Instrumenten stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar. Dies kann insbesondere in Entwicklungsländern ein Hindernis für preissensible Krankenhäuser, Kliniken und Gesundheitsdienstleister darstellen.

- Beispielsweise können die hohen Anschaffungs- und Wartungskosten moderner Ablations-, Embolisations- und Bestrahlungssysteme die Einführung in kleineren Kliniken oder Krankenhäusern mit geringen Ressourcen verzögern.

- Die Einhaltung strenger regulatorischer Anforderungen, einschließlich FDA- und CE-Zulassungen, stellt Hersteller, die neue Medizinprodukte weltweit auf den Markt bringen wollen, vor große Herausforderungen. Die Konformität mit diesen Vorschriften erfordert erhebliche Investitionen in klinische Studien, Dokumentation und Marktbeobachtung.

- Obwohl die Preise aufgrund technologischer Fortschritte und zunehmenden Wettbewerbs allmählich sinken, kann der wahrgenommene Aufpreis für innovative Onkologiegeräte die Akzeptanz nach wie vor einschränken, insbesondere in Einrichtungen mit begrenzten Budgets.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Geräteentwicklung, flexible Finanzierungsmöglichkeiten, regulatorische Unterstützung und Schulungsprogramme für Kliniker wird für ein nachhaltiges Wachstum des Marktes für interventionelle Onkologiegeräte von entscheidender Bedeutung sein.

Marktumfang für interventionelle Onkologiegeräte

Der Markt ist segmentiert nach Produkttyp, Krebsart und Verfahren.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für interventionelle Onkologiegeräte in Embolisationsgeräte, Ablationsgeräte, Unterstützungssysteme und Geräte der nächsten Generation unterteilt. Das Segment der Ablationsgeräte dominierte 2024 mit einem Marktanteil von 38,6 % und erzielte damit den größten Umsatz. Dies ist auf ihre nachgewiesene Wirksamkeit bei der Behandlung primärer und metastasierter Tumore in Organen wie Leber, Niere und Lunge zurückzuführen. Ablationsgeräte, darunter Radiofrequenz-, Mikrowellen- und Kryoablationssysteme, bieten minimalinvasive Optionen mit kürzeren Erholungszeiten und weniger Komplikationen. Die hohe Akzeptanz in führenden Krankenhäusern und spezialisierten Krebszentren stärkt die Marktführerschaft dieses Segments. Es profitiert von kontinuierlichen technologischen Innovationen, die die Präzision und Zielgenauigkeit verbessern. Die Integration mit modernen Bildgebungsverfahren wie CT, MRT und Ultraschall optimiert die klinischen Ergebnisse zusätzlich. Ärzte bevorzugen Ablationsgeräte zur lokalisierten Tumorkontrolle, ohne das umliegende gesunde Gewebe zu beeinträchtigen. Die weltweit steigende Krebsprävalenz und die wachsende Zahl älterer Menschen tragen zu einer anhaltenden Nachfrage bei. Zulassungen und Kostenerstattungen in entwickelten Märkten stärken die Marktführerschaft. Die klinische Präferenz für minimalinvasive Techniken stärkt die führende Position dieses Segments. Kontinuierliche Weiterbildung und die Einführung digitaler Arbeitsabläufe in der interventionellen Onkologie tragen zu einer höheren Akzeptanz der Verfahren bei.

Das Segment der Medizinprodukte der nächsten Generation wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,5 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind Innovationen bei intelligenten Kathetersystemen, robotergestützten Interventionen und bildgestützten Therapieplattformen. Diese Geräte integrieren fortschrittliche Bildgebung, Navigation und Automatisierung, um die Präzision zu verbessern, die Eingriffsdauer zu verkürzen und die Patientensicherheit zu erhöhen. Steigende Investitionen in Forschung und Entwicklung intelligenter Interventionsinstrumente und KI-gestützte Planung fördern die rasche Marktdurchdringung dieses Segments. Die zunehmende Nachfrage nach personalisierten, minimalinvasiven Behandlungsansätzen begünstigt den Einsatz von Medizinprodukten der nächsten Generation in führenden onkologischen Zentren. Das Segment profitiert zudem von der Verlagerung hin zu ambulanten Eingriffen und kürzeren Krankenhausaufenthalten. Das wachsende Bewusstsein der Ärzte für die Wirksamkeit der Geräte und die reduzierten Komplikationsraten trägt zur steigenden Akzeptanz bei. Die rasche Einführung in Schwellenländern mit sich verbessernder Gesundheitsinfrastruktur unterstützt das CAGR-Wachstum zusätzlich. Strategische Partnerschaften zwischen Geräteherstellern und Krankenhäusern erleichtern die Implementierung. Die Verfügbarkeit multifunktionaler Hybridgeräte, die Ablations- und Embolisationsverfahren kombinieren können, erhöht den Nutzen. Der Ausbau fortschrittlicher Schulungsprogramme für medizinische Eingriffe stärkt das Vertrauen der Ärzte und fördert die Marktdurchdringung.

- Nach Krebsart

Basierend auf der Krebsart ist der Markt in Leberkrebs, Prostatakrebs, Brustkrebs, Lungenkrebs, Knochenkrebs, Nierenkrebs und sonstige Krebsarten unterteilt. Das Segment Leberkrebs erzielte 2024 mit 29,8 % den größten Marktanteil, bedingt durch die weltweit hohe Inzidenz von hepatozellulärem Karzinom und Lebermetastasen. Interventionelle onkologische Verfahren wie die Thermoablation und die transarterielle Chemoembolisation (TACE) sind Standardtherapien für Patienten, die nicht für eine Operation geeignet sind. Das wachsende Bewusstsein für minimalinvasive Leberkrebsbehandlungen und der zunehmende Einsatz bildgestützter Therapien tragen zur Marktführerschaft dieses Segments bei. Krankenhäuser und spezialisierte onkologische Zentren setzen diese Verfahren aufgrund ihrer hohen klinischen Wirksamkeit vermehrt ein. Das Segment profitiert von technologischen Fortschritten in der Echtzeit-Bildgebung, die eine präzise Tumorzieldarstellung ermöglichen. Früherkennungsprogramme und Screening-Initiativen in Risikogruppen fördern die steigende Anzahl an Behandlungen. Zulassungen durch Aufsichtsbehörden und Leitlinienempfehlungen von Fachgesellschaften bestärken die Akzeptanz dieser Verfahren. Die Verfügbarkeit spezialisierter Ablations- und Embolisationsgeräte, die auf die Leberanatomie abgestimmt sind, ist ausschlaggebend für die Präferenz. Die steigende Prävalenz von Hepatitis B und C, wichtigen Risikofaktoren, sichert eine kontinuierliche Nachfrage. Die hohe Kostenerstattung in entwickelten Regionen stärkt die Marktführerschaft zusätzlich.

Für den Bereich Nierenkrebs wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,9 % das schnellste Wachstum erwartet. Treiber dieses Wachstums ist die zunehmende Beliebtheit minimalinvasiver Verfahren wie Kryoablation und Radiofrequenzablation gegenüber konventionellen Operationen. Unterstützt wird dieses Wachstum durch die steigende Inzidenz von Nierenzellkarzinomen, insbesondere in der älteren Bevölkerung. Technologische Fortschritte, darunter roboterassistierte Ablation und die Integration von Echtzeit-Bildgebung, verbessern die Sicherheit und Wirksamkeit der Eingriffe. Der Ausbau der Krankenhausinfrastruktur und die zunehmende Verbreitung ambulanter interventioneller Therapien tragen ebenfalls zum Wachstum bei. Das wachsende Bewusstsein für nierenerhaltende Behandlungen und die reduzierten Komplikationsraten fördern die Anwendung durch Ärzte. Die verstärkte Zusammenarbeit zwischen Geräteherstellern und Gesundheitsdienstleistern verbessert die Zugänglichkeit. Die Anwendung bildgestützter Präzisionstherapien verkürzt die Genesungszeit und unterstützt die Präferenz der Patienten für minimalinvasive Optionen. Staatliche Initiativen zur Förderung der Früherkennung und minimalinvasiver Behandlungen tragen zusätzlich zur Akzeptanz bei. Die zunehmende Anwendung in Schwellenländern aufgrund des verbesserten Zugangs zur Gesundheitsversorgung trägt ebenfalls zur CAGR bei. Die Forschung im Bereich der Kombinationstherapien, die Ablation mit Immuntherapie integrieren, steigert die Attraktivität des Verfahrens und die Marktexpansion.

- Nach dem Verfahren

Basierend auf den Verfahren ist der Markt für interventionelle Onkologiegeräte in thermische Tumorablation, nicht-thermische Tumorablation, transarterielle Chemoembolisation (TACE), transarterielle Radioembolisation/selektive interne Strahlentherapie (TARE/SIRT) und transarterielle Embolisation/einfache Embolisation unterteilt. Das Segment der thermischen Tumorablation dominierte 2024 mit einem Marktanteil von 35,4 % den Marktumsatz, was auf die breite klinische Anwendung bei Leber-, Nieren- und Lungentumoren zurückzuführen ist. Techniken wie Radiofrequenz-, Mikrowellen- und Laserablation sind minimalinvasiv, kosteneffektiv und mit hohen lokalen Tumorkontrollraten verbunden. Die Integration mit CT-, MRT- und Ultraschallbildgebung verbessert die Genauigkeit und die Behandlungseffektivität. Kürzere Krankenhausaufenthalte und weniger postoperative Komplikationen erhöhen die Patientenzufriedenheit. Die hohe Präferenz der Ärzte für etablierte thermische Ablationsprotokolle unterstützt die Marktführerschaft dieses Segments. Kontinuierliche Innovationen im Nadeldesign, der Energiezufuhr und der Temperaturüberwachung verbessern die Behandlungsergebnisse. Das Segment profitiert von einer starken Kostenerstattung in Industrieländern. Die verstärkte Anwendung in Kombination mit Chemotherapie und Immuntherapie erweitert die klinischen Einsatzmöglichkeiten. Das Wachstum onkologischer Zentren und spezialisierter Ausbildungsprogramme fördert die Akzeptanz. Steigende Krebsprävalenz und alternde Bevölkerungen sichern eine anhaltende Nachfrage.

Für das Segment TARE/SIRT wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,2 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist der zunehmende Einsatz von Yttrium-90 und anderen Radioisotopen für die gezielte interne Strahlentherapie. Die hohe Wirksamkeit bei der Behandlung inoperabler Lebertumore unter Schonung gesunden Gewebes trägt zur steigenden Akzeptanz bei. Fortschritte bei Katheter-Applikationssystemen und bildgebender Verfahren verbessern die Präzision der Eingriffe. Das Wachstum wird durch die zunehmende Verfügbarkeit radioaktiver Mikrosphären und die Zulassung neuerer Isotope unterstützt. Krankenhäuser und spezialisierte onkologische Zentren erweitern ihre Kapazitäten für TARE/SIRT, um der steigenden Nachfrage gerecht zu werden. Aufklärungskampagnen für Ärzte und klinische Schulungsprogramme fördern die rasche Einführung der Therapie. Die minimalinvasive Natur und die Möglichkeit der ambulanten Anwendung machen TARE/SIRT für Patienten und Behandler attraktiv. Die Integration in multidisziplinäre Behandlungspfade erhöht die Akzeptanz. Die Kostenübernahme für die gezielte Strahlentherapie durch die Krankenkassen in wichtigen Märkten unterstützt das Wachstum. In Schwellenländern steigt die Akzeptanz mit der Verbesserung der Gesundheitsinfrastruktur.

Regionale Analyse des Marktes für interventionelle Onkologiegeräte

- Nordamerika dominierte 2024 den Markt für interventionelle Onkologiegeräte mit einem Umsatzanteil von 41,5 %. Gründe hierfür waren eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben, die frühzeitige Einführung innovativer Onkologiegeräte und die starke Präsenz wichtiger Branchenakteure. Die USA erzielten den größten Marktanteil in der Region, angetrieben durch die rasche Installation bildgesteuerter Ablations-, Embolisations- und roboterassistierter Systeme für die interventionelle Onkologie in Krankenhäusern und spezialisierten Krebszentren.

- Die zunehmende Verbreitung von Krebserkrankungen, die steigende Nachfrage nach minimalinvasiven Eingriffen und attraktive Erstattungsmodelle fördern die breite Anwendung dieser Verfahren. Die Integration moderner Bildgebungsverfahren in interventionelle Geräte verbessert die Präzision der Eingriffe und die Behandlungsergebnisse. Aufklärungsprogramme, klinische Schulungsinitiativen und kontinuierliche Investitionen in hochmoderne onkologische Zentren unterstützen das Marktwachstum.

- Regulatorische Genehmigungen, günstige Rahmenbedingungen und die frühzeitige Einführung neuer Technologien stärken die Führungsrolle der Region. Die Präsenz bedeutender globaler Hersteller gewährleistet die Verfügbarkeit modernster Geräte, während qualifiziertes Gesundheitspersonal hohe Akzeptanzraten ermöglicht.

Einblick in den US-Markt für interventionelle Onkologiegeräte

Der US-amerikanische Markt für interventionelle Onkologiegeräte erzielte den größten Marktanteil in Nordamerika und trug maßgeblich zur regionalen Marktführerschaft bei. Er generierte 2024 einen erheblichen Anteil des nordamerikanischen Umsatzes, angetrieben durch die rasche Einführung bildgesteuerter Ablations-, Embolisations- und roboterassistierter interventioneller Systeme in Krankenhäusern und spezialisierten Krebszentren. Hohe Gesundheitsausgaben pro Kopf, die frühe Technologieakzeptanz und eine starke Forschungs- und Entwicklungsinfrastruktur fördern das Marktwachstum. Die zunehmende Präferenz für minimalinvasive Eingriffe, das wachsende Bewusstsein für Präzisionsonkologie und solide Erstattungsstrukturen begünstigen die Anwendung. Führende Gerätehersteller bringen kontinuierlich innovative Lösungen auf den Markt, während klinische Schulungs- und Aufklärungsprogramme den Einsatz fortschrittlicher interventioneller Verfahren fördern. Die steigende Krebsprävalenz und die Expansion spezialisierter onkologischer Zentren treiben das Marktwachstum zusätzlich an.

Einblick in den europäischen Markt für interventionelle Onkologiegeräte

Der europäische Markt für interventionelle Onkologiegeräte wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieses Wachstums sind steigende Investitionen in die Gesundheitsinfrastruktur, die zunehmende Verbreitung minimalinvasiver Therapien und die steigende Krebsprävalenz. Deutschland, Großbritannien und Frankreich zählen zu den wichtigsten Märkten mit einer hohen Akzeptanz von Ablations- und Embolisationsgeräten, was auf verbesserte klinische Ergebnisse und kürzere Krankenhausaufenthalte zurückzuführen ist. Deutschland ist führend in der Region mit dem weitverbreiteten Einsatz bildgesteuerter und roboterassistierter Interventionen, während Großbritannien von der Expansion spezialisierter onkologischer Zentren und etablierten Krankenhausnetzwerken profitiert. Das europäische Wachstum wird zudem durch Erstattungspolitiken, Initiativen des öffentlichen Gesundheitswesens zur Förderung der Präzisionsonkologie und den Fokus auf fortgeschrittene Verfahrensausbildung unterstützt. Das wachsende Bewusstsein von Ärzten und Patienten für minimalinvasive Behandlungsoptionen fördert deren Anwendung in Krankenhäusern und Kliniken.

Einblick in den deutschen Markt für interventionelle Onkologiegeräte

Der deutsche Markt für interventionelle Onkologiegeräte wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Unterstützt wird dieses Wachstum durch eine fortschrittliche Gesundheitsinfrastruktur, ein steigendes Bewusstsein für minimalinvasive Krebstherapien und die frühzeitige Einführung von Geräten der nächsten Generation. Deutschland profitiert von einer hohen Dichte an Krankenhäusern mit bildgesteuerten Ablations- und Embolisationssystemen sowie robotergestützten interventionellen Technologien. Die steigende Krebsinzidenz, insbesondere von Leber-, Lungen- und Nierenkrebs, treibt die Nachfrage nach präzisen, minimalinvasiven Therapien an. Staatliche Initiativen zur Förderung von Innovation und patientenorientierter Versorgung begünstigen die Anwendung modernster interventioneller Lösungen. Starke Erstattungsstrukturen und gut ausgebaute Gesundheitsnetzwerke erleichtern den Einsatz fortschrittlicher Geräte in spezialisierten onkologischen Zentren. Deutschlands Fokus auf Nachhaltigkeit und die Integration digitaler Technologien im Gesundheitswesen treibt die Integration von Hightech-Verfahren zusätzlich voran. Krankenhäuser und Krebszentren investieren verstärkt in Hybrid-OPs, die Bildgebung und interventionelle Verfahren kombinieren. Klinische Schulungsprogramme und Aufklärungskampagnen fördern die Anwendung sicherer und wirksamer Krebstherapien. Der wachsende Bedarf an besseren Behandlungsergebnissen und kürzeren Krankenhausaufenthalten trägt weiterhin zum Marktwachstum im Land bei.

Einblick in den britischen Markt für interventionelle Onkologiegeräte

Der Markt für interventionelle Onkologiegeräte in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind der zunehmende Trend zu minimalinvasiven Krebstherapien und die verstärkte Anwendung fortschrittlicher interventioneller Technologien. Steigende Bedenken hinsichtlich der Krebsprävalenz, der Sicherheit und der Behandlungseffizienz veranlassen Krankenhäuser und spezialisierte onkologische Zentren, in bildgesteuerte Ablation, Embolisation und robotergestützte Geräte zu investieren. Etablierte Krankenhausnetzwerke und expandierende spezialisierte onkologische Zentren tragen zur Marktdurchdringung bei. Initiativen im Bereich der öffentlichen Gesundheit und Aufklärungsprogramme, die die Vorteile minimalinvasiver Verfahren hervorheben, fördern das Wachstum. Die Gesundheitspolitik und die Erstattungsrahmen der britischen Regierung erleichtern die Einführung fortschrittlicher interventioneller Onkologiegeräte zusätzlich. Steigende Investitionen in klinische Forschung und Ausbildung gewährleisten die sachgemäße Nutzung hochentwickelter Geräte. Der wachsende Wunsch der Patienten nach kürzeren Genesungszeiten und ambulanten Eingriffen treibt die Nachfrage nach hochpräzisen interventionellen Lösungen an.

Markteinblicke für interventionelle Onkologiegeräte im asiatisch-pazifischen Raum

Der Markt für interventionelle Onkologiegeräte im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region sein, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,8 % von 2025 bis 2032. Treiber dieses Wachstums sind die zunehmende Urbanisierung, steigende verfügbare Einkommen und der Ausbau der Gesundheitsinfrastruktur. Länder wie China, Indien und Japan investieren in moderne Onkologiezentren und fortschrittliche bildgesteuerte interventionelle Geräte. China erzielte 2024 den größten Umsatzanteil in der Region, was auf die steigende Krebsinzidenz, die rasche Urbanisierung und staatliche Initiativen zur Verbesserung der Krebsversorgung zurückzuführen ist. Das Marktwachstum in Japan wird durch eine technologieorientierte Gesundheitskultur, die alternde Bevölkerung und die zunehmende Anwendung minimalinvasiver Therapien begünstigt. In Indien ist ein wachsender Einsatz von Embolisations- und Ablationsverfahren zu verzeichnen, bedingt durch den Ausbau spezialisierter Krebskliniken und die Verfügbarkeit kostengünstiger Geräte.

Einblick in den chinesischen Markt für interventionelle Onkologiegeräte

Der chinesische Markt für interventionelle Onkologiegeräte erreichte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Treiber dieses Wachstums waren die steigende Zahl von Leber- und Lungenkrebsfällen, die rasche Urbanisierung und Investitionen in moderne onkologische Behandlungszentren. Die Verfügbarkeit erschwinglicher Geräte, eine starke heimische Produktion und staatliche Initiativen zur Krebsbehandlung fördern das Marktwachstum zusätzlich. Das wachsende Bewusstsein für minimalinvasive Eingriffe und die zunehmende Anwendung bildgestützter Verfahren treiben die Nachfrage in Krankenhäusern und Krebszentren an.

Einblick in den japanischen Markt für interventionelle Onkologiegeräte

Der japanische Markt für interventionelle Onkologiegeräte wächst stetig aufgrund der hohen Akzeptanz bildgesteuerter Ablations- und Embolisationsverfahren. Die alternde Bevölkerung, die steigende Krebsprävalenz und die Präferenz für minimalinvasive Behandlungen sind wesentliche Wachstumstreiber. Die Integration roboterassistierter Interventionen und fortschrittlicher Bildgebungssysteme verbessert die Genauigkeit der Eingriffe, die Sicherheit und die Behandlungsergebnisse. Der Ausbau spezialisierter onkologischer Zentren und eine förderliche Kostenerstattungspolitik tragen ebenfalls zur Marktexpansion bei.

Marktanteil von Geräten für die interventionelle Onkologie

Die Branche der interventionellen Onkologiegeräte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Medtronic (USA)

• Boston Scientific (USA)

• Johnson & Johnson (USA)

• Terumo Corporation (Japan)

• Cook Medical (USA)

• AngioDynamics (USA)

• Merit Medical Systems (USA)

• BTG International (Großbritannien)

• Philips Healthcare (Niederlande)

• Siemens Healthineers (Deutschland)

• Stryker (USA)

• MicroVention (USA)

• EndoChoice (USA)

• Halyard Health (USA)

• Canon Medical Systems (Japan)

• CR Bard (USA)

• Medico (Indien)

• Guerbet (Frankreich)

Neueste Entwicklungen auf dem globalen Markt für interventionelle Onkologiegeräte

- Im Juli 2025 führte Varian (ein Unternehmen von Siemens Healthineers) sein Mikrowellenablationssystem IntelliBlate in Europa ein und erhielt die CE-Kennzeichnung für die Behandlung von Weichteiltumoren. Das System ist in die Bildgebungs- und Planungstools von Siemens integriert und ermöglicht es Ärzten, die Ablation in einem einheitlichen Arbeitsablauf zu planen, zu platzieren, zu behandeln, zu überwachen und zu bestätigen.

- Im Dezember 2023 erteilte die chinesische Regulierungsbehörde die Innovationszulassung für ein Kryoablationssystem und einen Ballon-Kryoablationskatheter zur Tumortherapie als Teil einer Charge importierter Geräte, was die wachsende regulatorische Dynamik in der interventionellen Onkologie in China unterstreicht.

- Im Juni 2023 brachte Argon Medical sein halbautomatisches Biopsiegerät SuperCore Advantage auf den Markt, das im Vergleich zu bestehenden Systemen bis zu ~35 % mehr Gewebeproben gewinnen und dadurch die diagnostische Genauigkeit in der interventionellen Onkologie verbessern soll.

- Ein Marktbericht zu interventionellen Onkologiegeräten aus dem April 2023 hob hervor, dass die verstärkte private und staatliche Förderung von Tumortherapiegeräten wie der Thermoablation und der transarteriellen Chemoembolisation (TACE) ein wesentlicher Wachstumstreiber für dieses Segment ist. Der Bericht betonte, wie Embolisationsgeräte und Ablationssysteme von höheren Forschungs- und Entwicklungsausgaben profitieren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.