Global Interventional Radiology Market

Marktgröße in Milliarden USD

CAGR :

%

USD

30.70 Billion

USD

53.26 Billion

2024

2032

USD

30.70 Billion

USD

53.26 Billion

2024

2032

| 2025 –2032 | |

| USD 30.70 Billion | |

| USD 53.26 Billion | |

| % | |

|

Globale Marktsegmentierung für interventionelle Radiologie nach Technologie (Katheter, Stents, Filter für die untere Hohlvene (IVC), Geräte zur hämodynamischen Flussveränderung (HFA), Angioplastieballons, Thrombektomiesysteme, Embolisationsgeräte, Biopsienadeln, Zubehör und mehr), Produkt (Magnetresonanztomographie (MRT), Ultraschallbildgebung, Computertomographie (CT), Angiographiesysteme, Fluoroskopiesysteme, Biopsiegeräte und mehr), Verfahren (Angioplastie, Angiographie, Biopsie und Drainage, Embolisation, Thrombolyse, Vertebroplastie, Nephrostomie und mehr), Anwendungen (Kardiologie, Urologie und Nephrologie, Onkologie, Gastroenterologie und mehr), Endbenutzer (Krankenhäuser, Kliniken und häusliche Pflegeeinrichtungen) – Branchentrends und Prognose bis 2032

Marktgröße für interventionelle Radiologie

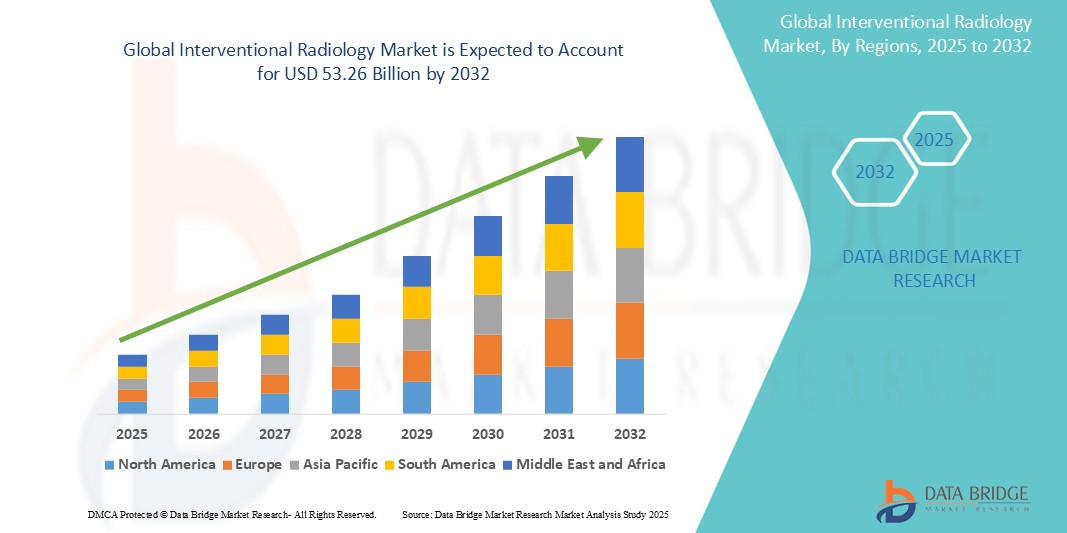

- Der globale Markt für interventionelle Radiologie wird im Jahr 2024 auf 30,70 Milliarden US-Dollar geschätzt und soll bis 2032 53,26 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 7,13 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung chronischer Krankheiten, die steigende Nachfrage nach minimalinvasiven Verfahren und die schnellen Fortschritte in der Bildgebungstechnologie vorangetrieben.

- Darüber hinaus treibt das wachsende Bewusstsein von Patienten und Gesundheitsdienstleistern über die Vorteile der interventionellen Radiologie, wie verkürzte Krankenhausaufenthalte und niedrigere Gesundheitskosten, die Marktexpansion weiter voran.

Marktanalyse für interventionelle Radiologie

- Der Markt für interventionelle Radiologie verzeichnet ein stetiges Wachstum, angetrieben durch die zunehmende Einführung bildgeführter Verfahren im modernen Gesundheitswesen

- Die Integration fortschrittlicher Bildgebungstechnologien und künstlicher Intelligenz verbessert die Verfahrensgenauigkeit und erweitert den Anwendungsbereich minimalinvasiver Behandlungen

- Nordamerika dominiert den Markt für interventionelle Radiologie mit dem größten Umsatzanteil von 39 % im Jahr 2025, getrieben durch hohe Gesundheitsausgaben, fortschrittliche Infrastruktur und die starke Präsenz wichtiger Marktteilnehmer

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für interventionelle Radiologie sein, da in Schwellenländern steigende Investitionen im Gesundheitswesen, ein wachsendes Bewusstsein und eine zunehmende Akzeptanz minimalinvasiver Verfahren herrschen.

- Das Kathetersegment wird im Jahr 2025 den größten Marktanteil haben, was auf ihre zentrale Rolle in einer Vielzahl diagnostischer und therapeutischer interventioneller radiologischer Verfahren zurückzuführen ist. Ihre Vielseitigkeit bei der Navigation komplexer Gefäßstrukturen und der Durchführung gezielter Behandlungen trägt zu ihrer weit verbreiteten Anwendung bei. Katheter sind von grundlegender Bedeutung für Verfahren wie Angiographie, Embolisation und Stentimplantation, die häufig in verschiedenen Fachgebieten durchgeführt werden. Die kontinuierliche Weiterentwicklung des Katheterdesigns, einschließlich verbesserter Flexibilität, Steuerbarkeit und Biokompatibilität, steigert die Verfahrenseffizienz. Der zunehmende Einsatz im ambulanten Bereich und die steigende Nachfrage nach minimalinvasiven Behandlungen unterstützen ebenfalls das Segmentwachstum.

Berichtsumfang und Marktsegmentierung für interventionelle Radiologie

|

Eigenschaften |

Wichtige Markteinblicke in die interventionelle Radiologie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

• Steigende Nachfrage nach bildgeführten und minimalinvasiven Verfahren • Technologische Integration von künstlicher Intelligenz und Robotik in der interventionellen Radiologie |

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure umfassen die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen. |

Markttrends in der interventionellen Radiologie

„Integration künstlicher Intelligenz in die interventionelle Radiologie“

- Künstliche Intelligenz verbessert die Bildpräzision und ermöglicht Echtzeitanalysen während der Verfahren für mehr Genauigkeit und Effizienz.

- So führte Shimadzu Medical Systems beispielsweise das Angiographiesystem Trinias mit KI-Funktionen ein, um bei verschiedenen interventionellen Verfahren zu helfen.

- KI-gestützte Tools optimieren das Workflow-Management, indem sie kritische Fälle priorisieren und die klinische Entscheidungsfindung unterstützen

- Die Radiology Suite von Viz.ai vernetzt Pflegeteams in Echtzeit und benachrichtigt Radiologen über vermutete Erkrankungen, um die Diagnose zu beschleunigen

- Algorithmen des maschinellen Lernens werden eingesetzt, um Muster in Bilddaten zu erkennen und so die frühzeitige Erkennung von Krankheiten und die personalisierte Behandlungsplanung zu unterstützen.

- Diese Fortschritte tragen zu wirksameren Interventionen und besseren Patientenergebnissen bei

- Die Integration von KI erleichtert die Entwicklung von Hybrid-Operationssälen, die chirurgische und interventionelle Radiologiefunktionen für eine umfassende Patientenversorgung kombinieren

- Da sich die KI-Technologie weiterentwickelt, wird ihre Anwendung in der interventionellen Radiologie voraussichtlich zunehmen und sicherere und effizientere Alternativen zu herkömmlichen chirurgischen Eingriffen bieten.

Marktdynamik für interventionelle Radiologie

Treiber

„Steigende Präferenz für minimalinvasive Verfahren“

- Der Trend zu minimalinvasiven Verfahren verändert den Markt der interventionellen Radiologie, da diese Behandlungen weniger Schmerzen, kleinere Schnitte und eine schnellere Genesung der Patienten ermöglichen.

- So ersetzen bildgeführte Verfahren wie die Tumorablation und die Embolisation von Uterusmyomen zunehmend traditionelle Operationen.

- Gesundheitseinrichtungen profitieren von kürzeren Krankenhausaufenthalten und niedrigeren Komplikationsraten, was den Patientenfluss verbessert und die Gesamtbehandlungskosten senkt

- Eine im Journal of Vascular and Interventional Radiology veröffentlichte Studie zeigte kürzere postoperative Erholungszeiten bei Patienten, die sich katheterbasierten Eingriffen unterziehen

- Interventionelle Radiologietechniken haben sich auf zahlreiche Fachgebiete wie Kardiologie, Onkologie und Neurologie ausgeweitet, wodurch ihre klinische Relevanz zunimmt.

- Angioplastie wird heute häufig zur Behandlung verstopfter Arterien eingesetzt, während die transarterielle Chemoembolisation zur Behandlung von Leberkrebs eingesetzt wird

- Das wachsende Bewusstsein der Patienten und die Überweisungen von Ärzten beschleunigen die Einführung bildgeführter Verfahren sowohl im städtischen als auch im nicht-städtischen Gesundheitswesen.

- Kontinuierliche Innovationen in Bildgebungstechnologien wie Computertomographie und Magnetresonanztomographie verbessern die Verfahrenspräzision und stärken das Vertrauen in die klinischen Ergebnisse

Einschränkung/Herausforderung

„Fachkräftemangel“

- Der Fachkräftemangel stellt eine zentrale Herausforderung in der interventionellen Radiologie dar, da die Verfahren sowohl fortgeschrittene Bildgebungskenntnisse als auch technische Präzision erfordern.

- Beispielsweise erfordern bildgesteuerte Tumorablationen und komplexe Gefäßinterventionen hochqualifizierte Spezialisten für eine präzise Durchführung

- Viele Gesundheitssysteme, insbesondere in unterversorgten Gebieten, haben Schwierigkeiten, interventionelle Radiologen zu rekrutieren, da der Zugang zu Schulungen und die Infrastruktur unzureichend sind.

- In ländlichen Krankenhäusern füllen häufig allgemeine Radiologen die Lücke, was aufgrund der begrenzten Fachkompetenz die Ergebnisse der Verfahren beeinträchtigen kann.

- Das rasante Tempo technologischer Innovationen, einschließlich künstlicher Intelligenz und Roboterunterstützung, erfordert eine kontinuierliche Weiterbildung, auf die nicht alle Fachleute zugreifen können

- Diese Qualifikationslücke kann zu verzögerten Diagnosen, niedrigeren Erfolgsraten der Eingriffe und einem geringeren Vertrauen der Patienten in minimalinvasive Behandlungsmöglichkeiten führen.

- Burnout in der Belegschaft aufgrund hoher Nachfrage und begrenzter Mitarbeiterzahl verringert die Verfügbarkeit zusätzlich, sodass die Personalentwicklung zur Priorität wird, um das Marktwachstum aufrechtzuerhalten.

Marktumfang der interventionellen Radiologie

Der Markt ist nach Technologie, Produkt, Verfahren, Anwendungen und Endbenutzer segmentiert.

- Nach Technologie

Der Markt für Smart Locks ist technologisch in Katheter, Stents, Filter für die untere Hohlvene (IVC), Geräte zur hämodynamischen Flussveränderung (HFA), Angioplastieballons, Thrombektomiesysteme, Embolisationsgeräte, Biopsienadeln, Zubehör und Sonstiges unterteilt. Das Kathetersegment wird 2025 den größten Marktanteil haben, was auf ihre zentrale Rolle in einer Vielzahl diagnostischer und therapeutischer interventioneller radiologischer Verfahren zurückzuführen ist. Ihre Vielseitigkeit bei der Navigation komplexer Gefäßstrukturen und der Durchführung gezielter Behandlungen trägt zu ihrer weit verbreiteten Verwendung bei. Katheter sind von grundlegender Bedeutung für Verfahren wie Angiographie, Embolisation und Stentplatzierung, die häufig in verschiedenen Fachgebieten durchgeführt werden. Die kontinuierliche Weiterentwicklung des Katheterdesigns, einschließlich Merkmalen für verbesserte Flexibilität, Steuerbarkeit und Biokompatibilität, steigert die Verfahrenseffizienz. Der zunehmende Einsatz im ambulanten Bereich und die steigende Nachfrage nach minimalinvasiven Behandlungen unterstützen ebenfalls das Segmentwachstum.

Das Segment Thrombektomiesysteme wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen, angetrieben durch die zunehmende Verbreitung thrombotischer Erkrankungen und Fortschritte bei minimalinvasiven Verfahren zur Gerinnselentfernung. Die Entwicklung effektiverer und sichererer Thrombektomiegeräte erweitert deren Anwendungsmöglichkeiten bei der Behandlung von Erkrankungen wie Schlaganfall und Lungenembolie. Das wachsende Bewusstsein für frühzeitiges Eingreifen bei akuten ischämischen Ereignissen und unterstützende klinische Leitlinien fördern eine breitere Akzeptanz. Die Integration von Echtzeit-Bildgebung und mechanischen Bergungssystemen verbessert die klinischen Ergebnisse, insbesondere in zeitkritischen Notfällen. Dieses Segment profitiert zudem von laufenden klinischen Studien und behördlichen Zulassungen, die Produktinnovation und -verfügbarkeit vorantreiben.

- Nach Produkt

Der Markt für interventionelle Radiologie ist produktbezogen in Magnetresonanztomographie (MRT), Ultraschallbildgebung, Computertomographie (CT), Angiographiesysteme, Fluoroskopiesysteme, Biopsiegeräte und weitere Geräte segmentiert. Angiographiesysteme hatten 2025 den größten Marktanteil, was auf ihre entscheidende Rolle bei der Visualisierung von Blutgefäßen und der Steuerung von Gefäßinterventionen zurückzuführen ist. Die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen und die wachsende Nachfrage nach minimalinvasiven Gefäßverfahren tragen zur Dominanz von Angiographiesystemen bei. Diese Systeme sind für die hochpräzise Diagnose und Behandlung von Erkrankungen wie Arterienverschlüssen und Aneurysmen unerlässlich. Kontinuierliche Innovationen in der digitalen Bildgebung und die Integration mit anderen interventionellen Instrumenten verbessern deren Effizienz und klinische Ergebnisse. Der Ausbau von Hybrid-Operationssälen unterstützt zudem die Einführung fortschrittlicher Angiographiesysteme im gesamten Gesundheitswesen.

Das Segment Biopsiegeräte wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen, angetrieben durch die steigende Krebsinzidenz und die zunehmende Verbreitung minimalinvasiver Diagnoseverfahren. Technologische Fortschritte bei Biopsienadeln und bildgebender Steuerung verbessern die Genauigkeit und Sicherheit von Biopsieverfahren. Bildgeführte Biopsien mittels Ultraschall, Computertomographie oder Magnetresonanztomographie entwickeln sich zum Standard für die Erkennung von Tumoren und abnormalem Gewebe. Die zunehmende Präferenz für ambulante Diagnostik und Früherkennungsinitiativen treibt die Nachfrage weiter an. Die Entwicklung zielgerichteter, auf bestimmte Organe zugeschnittener Biopsiesysteme erweitert deren Anwendung in zahlreichen klinischen Bereichen.

- Nach Verfahren

On the basis of procedure, the interventional radiology market is segmented into angioplasty, angiography, biopsy and drainage, embolization, thrombolysis, vertebroplasty, nephrostomy, and others. The Angioplasty segment held the largest market revenue share in 2025, driven by the increasing prevalence of cardiovascular diseases and the effectiveness of angioplasty in treating arterial blockages. The shift towards minimally invasive cardiac interventions is fueling the growth of this segment. Angioplasty is widely used due to its ability to restore blood flow quickly with minimal recovery time, reducing the need for open-heart surgery. Ongoing improvements in balloon and stent technologies are enhancing procedural safety and success rates. The procedure’s growing adoption in emergency care and outpatient settings further supports its market leadership

The Thrombolysis segment is expected to witness the fastest growth rate from 2025 to 2032, favored for its ability to rapidly dissolve blood clots in critical conditions such as stroke and pulmonary embolism. Advancements in thrombolytic agents and delivery techniques are improving patient outcomes and expanding the use of this procedure. Targeted thrombolysis is becoming increasingly effective with image-guided catheters, reducing complications and treatment time. Its use in time-sensitive emergencies is gaining traction as clinical guidelines emphasize early intervention. Research into newer agents with fewer side effects is also contributing to increased confidence among practitioners

- By Applications

On the basis of applications, the interventional radiology market is segmented into cardiology, urology and nephrology, oncology, gastroenterology, and others. The Cardiology segment accounted for the largest market revenue share in 2024, driven by the high prevalence of cardiovascular diseases and the increasing use of minimally invasive techniques for their treatment. Interventional cardiology procedures such as angioplasty, stenting, and embolization are key drivers of this segment. These procedures offer quicker recovery, fewer complications, and have become standard in treating heart-related conditions. Technological advances in imaging and device design are further enhancing outcomes and procedural accuracy. The growing availability of catheter-based interventions in both acute and elective care settings is also supporting segment growth.

Das Segment Onkologie wird voraussichtlich von 2025 bis 2032 das stärkste Wachstum verzeichnen, getrieben durch die steigende Krebsinzidenz und die zunehmende Anwendung der interventionellen Radiologie in der Krebsdiagnose und -behandlung. Minimalinvasive Tumorablation, Chemoembolisation und Radioembolisation erweitern die Rolle der interventionellen Radiologie in der onkologischen Versorgung. Diese Verfahren ermöglichen eine gezielte Behandlung mit reduzierten systemischen Nebenwirkungen und verbessern so die Lebensqualität der Patienten. Die Integration mit fortschrittlicher Bildgebung erhöht die Präzision der Tumorlokalisierung und der Therapieabgabe. Die Nachfrage nach personalisierten und ambulanten Krebsbehandlungen trägt ebenfalls zum rasanten Wachstum des Segments bei.

- Nach Endbenutzer

Der Markt für interventionelle Radiologie ist nach Endnutzern in Krankenhäuser, Kliniken und ambulante Pflegeeinrichtungen unterteilt. Das Krankenhaussegment erzielte 2024 den größten Marktanteil, was auf die Konzentration fortschrittlicher interventioneller Radiologieeinrichtungen und spezialisierter medizinischer Fachkräfte in Krankenhäusern zurückzuführen ist. Krankenhäuser bleiben aufgrund ihrer umfassenden Infrastruktur und multidisziplinären Versorgung der primäre Ort für komplexe interventionelle Eingriffe. Hohe Patientenzahlen und der Zugang zu Notfalldiensten machen Krankenhäuser zu wichtigen Anlaufstellen für Eingriffe wie Angiographie, Thrombektomie und Tumorablation. Darüber hinaus gewährleistet die Integration mit diagnostischen Abteilungen zeitnahe Interventionen und bessere klinische Ergebnisse. Investitionen in Hybrid-Operationssäle und fortschrittliche Bildgebungssysteme stärken die Dominanz dieses Segments weiter.

Das Segment Kliniken wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen, getrieben durch die zunehmende Verlagerung hin zu ambulanten Eingriffen und die Entwicklung spezialisierter Kliniken für interventionelle Radiologie. Der Komfort und die Kosteneffizienz klinikbasierter interventioneller Radiologieverfahren tragen zu ihrem rasanten Wachstum bei. Kliniken bieten kürzere Wartezeiten, personalisierte Betreuung und reduzierte Krankenhauskosten und sind damit sowohl für Patienten als auch für Leistungserbringer attraktiv. Die Verfügbarkeit kompakter und mobiler Bildgebungssysteme ermöglicht den Ausbau des Angebots im ambulanten Bereich. Dieser Trend wird durch die Gesundheitspolitik unterstützt, die dezentrale und präventive Versorgungsmodelle fördert.

Regionale Analyse des interventionellen Radiologiemarktes

- Nordamerika dominiert den Markt für interventionelle Radiologie mit dem größten Umsatzanteil von 39 % im Jahr 2025, bedingt durch eine wachsende Nachfrage nach minimalinvasiven Verfahren und fortschrittlicher Gesundheitsinfrastruktur sowie ein gestiegenes Bewusstsein für die Vorteile der interventionellen Radiologie.

- Die Verbraucher in der Region schätzen die verkürzten Genesungszeiten, die geringeren Risiken und die höhere Präzision, die die interventionelle Radiologie im Vergleich zur traditionellen Chirurgie bietet.

- Diese weitverbreitete Akzeptanz wird durch hohe Gesundheitsausgaben, ein gut etabliertes Netzwerk von Krankenhäusern und Kliniken sowie kontinuierliche technologische Fortschritte weiter unterstützt, wodurch sich die interventionelle Radiologie als bevorzugte Behandlungsoption für eine breite Palette von Erkrankungen etabliert hat.

Markteinblick in die interventionelle Radiologie in den USA

Der US-Markt für interventionelle Radiologie erzielte 2025 mit 90 % den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf die schnelle Verbreitung minimalinvasiver Techniken und die zunehmende Verbreitung chronischer Erkrankungen zurückzuführen. Verbraucher bevorzugen zunehmend weniger invasive Verfahren, die eine schnellere Genesung und weniger Komplikationen ermöglichen. Die wachsende Präferenz für fortschrittliche Bildgebungstechnologien und innovative Behandlungsmöglichkeiten treibt die interventionelle Radiologiebranche weiter voran. Darüber hinaus trägt der zunehmende Fokus auf Forschung und Entwicklung sowie günstige Erstattungsrichtlinien maßgeblich zum Marktwachstum bei.

Einblicke in den europäischen Markt für interventionelle Radiologie

Der europäische Markt für interventionelle Radiologie wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem aufgrund der alternden Bevölkerung und der steigenden Zahl chronischer Erkrankungen sowie leistungsstarker Gesundheitssysteme. Das zunehmende Patientenbewusstsein und die Nachfrage nach minimalinvasiven Verfahren fördern die Akzeptanz der interventionellen Radiologie. Europäische Gesundheitsdienstleister sind zudem von der Kosteneffizienz und Effizienz dieser Verfahren überzeugt. Die Region verzeichnet ein signifikantes Wachstum in verschiedenen medizinischen Fachgebieten, wobei die interventionelle Radiologie zu einem integralen Bestandteil der Standardversorgung wird.

Markteinblick in die interventionelle Radiologie in Großbritannien

Der britische Markt für interventionelle Radiologie wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch den zunehmenden Trend zu minimalinvasiven Operationen und den Wunsch nach verbesserten Patientenergebnissen. Darüber hinaus ermutigen Bedenken hinsichtlich langer Krankenhausaufenthalte und chirurgischer Komplikationen sowohl Patienten als auch Gesundheitsdienstleister, sich für interventionelle Radiologielösungen zu entscheiden. Der Fokus Großbritanniens auf Innovationen im Gesundheitswesen und die robuste Gesundheitsinfrastruktur dürften das Marktwachstum weiter ankurbeln.

Markteinblick in die interventionelle Radiologie in Deutschland

Der deutsche Markt für interventionelle Radiologie wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, angetrieben durch steigende Investitionen in Gesundheitstechnologie und einen starken Fokus auf qualitativ hochwertige medizinische Versorgung. Die gut ausgebaute deutsche Gesundheitsinfrastruktur, verbunden mit dem Fokus auf Innovation und Patientensicherheit, fördert die Einführung der interventionellen Radiologie, insbesondere in Krankenhäusern und Fachkliniken. Auch die Integration fortschrittlicher Bildgebung und minimalinvasiver Verfahren gewinnt zunehmend an Bedeutung, wobei evidenzbasierte Medizin, die sich an den lokalen Gesundheitspraktiken orientiert, stark bevorzugt wird.

Markteinblick in die interventionelle Radiologie im asiatisch-pazifischen Raum

Der Markt für interventionelle Radiologie im asiatisch-pazifischen Raum dürfte 2025 die höchste jährliche Wachstumsrate (CAGR) erreichen. Dies ist auf die zunehmende Urbanisierung, steigende verfügbare Einkommen und die zunehmende Verbreitung chronischer Krankheiten in Ländern wie China, Japan und Indien zurückzuführen. Die wachsende Gesundheitsinfrastruktur der Region, unterstützt durch staatliche Initiativen zur Förderung fortschrittlicher medizinischer Behandlungen, treibt die Akzeptanz der interventionellen Radiologie voran. Da sich der asiatisch-pazifische Raum zudem zu einem wichtigen Wachstumszentrum für die Medizintechnikbranche entwickelt, werden interventionelle Radiologieverfahren für einen größeren Patientenkreis zugänglich und erschwinglich.

Markteinblick in die interventionelle Radiologie in Japan

Der japanische Markt für interventionelle Radiologie gewinnt an Dynamik. Grund dafür ist der Fokus des Landes auf eine hochwertige Gesundheitsversorgung, die alternde Bevölkerung und die steigende Nachfrage nach fortschrittlicher Medizintechnik. Präzision und Patientensicherheit stehen im Mittelpunkt des japanischen Marktes. Die zunehmende Nachfrage nach minimalinvasiven Behandlungen verschiedener altersbedingter Erkrankungen treibt die Einführung der interventionellen Radiologie voran. Die Integration modernster Bildgebung mit robotergestützter Unterstützung treibt das Wachstum voran. Darüber hinaus ist das japanische Gesundheitssystem gut für die Integration neuer Technologien gerüstet, was das Marktwachstum weiter vorantreibt.

Markteinblick in die interventionelle Radiologie in China

Der chinesische Markt für interventionelle Radiologie erzielte 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die hohe Bevölkerungszahl des Landes, das schnelle Wirtschaftswachstum und die steigenden Gesundheitsausgaben zurückzuführen. China ist einer der größten Märkte für Medizinprodukte, und die interventionelle Radiologie erfreut sich in Krankenhäusern und spezialisierten Behandlungszentren zunehmender Beliebtheit. Der Trend zu einem verbesserten Zugang zur Gesundheitsversorgung und die wachsende Zahl ausgebildeter interventioneller Radiologen sind wichtige Wachstumsfaktoren für den chinesischen Markt.

Marktanteil der interventionellen Radiologie

Die Branche der interventionellen Radiologie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- General Electric (USA)

- Koninklijke Philips NV (Niederlande)

- Carestream Health (USA)

- ESAOTE SPA (Italien)

- Hitachi, Ltd. (Japan)

- Hologic, Inc. (USA)

- Shimadzu Corporation (Japan)

- Siemens Healthcare GmbH (Deutschland)

- CANON MEDICAL SYSTEMS CORPORATION (Japan)

- Samsung Medison Co., Ltd. (Südkorea)

- Medtronic (Irland)

- Agfa-Gevaert-Gruppe (Belgien)

- Teleflex Incorporated (USA)

- Koch (USA)

- Analogic Corporation (USA)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- Trivitron Healthcare (Indien)

Neueste Entwicklungen auf dem globalen Markt für interventionelle Radiologie

- In November 2024, In November 2024, Philips India launched the Azurion interventional radiology system to enhance procedural capabilities across cardiology, neurology, vascular, and surgical specialties. The system features advanced C-arm rotation, smooth 2D to 3D imaging transitions, and intuitive table-side control, improving workflow efficiency. Integrated AI-powered remote monitoring via the Philips Service Hub helps maintain system performance and minimize downtime. This launch strengthens Philips’ presence in the high-demand interventional radiology segment. It aligns with the growing market preference for precision, speed, and minimally invasive procedures. The system is expected to support faster patient recovery and better outcomes

- In October 2024, the VA Boston Healthcare System unveiled a cutting-edge interventional radiology suite at its West Roxbury campus. The facility is designed to support minimally invasive, image-guided treatments aimed at reducing recovery times and hospital stays for veterans. It features advanced imaging capabilities to ensure precision in diagnosis and therapeutic interventions. The suite marks a strategic upgrade to veteran healthcare, focusing on faster, safer procedures. It also helps reduce procedural complications, aligning with value-based care initiatives. This development underscores the increasing adoption of interventional radiology in public healthcare infrastructure

- In June 2024, GE HealthCare and MediView XR Inc. installed the world’s first OmnifyXR interventional suite at North Star Vascular and Interventional. The system integrates augmented reality and 3D visualization to support minimally invasive procedures with greater accuracy. This innovation improves physician guidance during interventions, enhancing procedural safety and outcomes. It represents a major leap in interventional radiology technology, blending real-time imaging with immersive navigation. The launch aims to appeal to facilities seeking next-gen radiology solutions. It also highlights GE HealthCare’s push to lead in digital transformation within the interventional space

- In June 2024, Royal Philips completed the first implantation of the Duo Venous Stent System to treat venous outflow obstruction in patients with chronic venous insufficiency. The procedure followed U.S. FDA premarket approval and represents a significant advancement in vascular interventional care. The device is designed for durability and flexibility, improving long-term vein patency. This launch enhances Philips’ vascular portfolio and affirms its innovation leadership in minimally invasive solutions. The new stent system is expected to improve patient outcomes and reduce the need for repeat interventions. Its entry into the market supports Philips’ strategic expansion in therapeutic radiology

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.