Global Interventional X Ray Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.00 Billion

USD

4.56 Billion

2024

2032

USD

3.00 Billion

USD

4.56 Billion

2024

2032

| 2025 –2032 | |

| USD 3.00 Billion | |

| USD 4.56 Billion | |

| % | |

|

Globale Marktsegmentierung für interventionelle Röntgengeräte nach stationärem interventionellen Röntgen (Single-Plane und Bi-Plane), chirurgischem C-Bogen (mobiler und Mini-C-Bogen), Anwendung (Radiologie, Neurologie, Onkologie und pädiatrische Kardiologie), Endbenutzer (Krankenhäuser, Kliniken, ambulante chirurgische Zentren, Forschungsinstitute und Diagnosezentren) – Branchentrends und Prognose bis 2032

Marktgröße für interventionelle Röntgenstrahlen

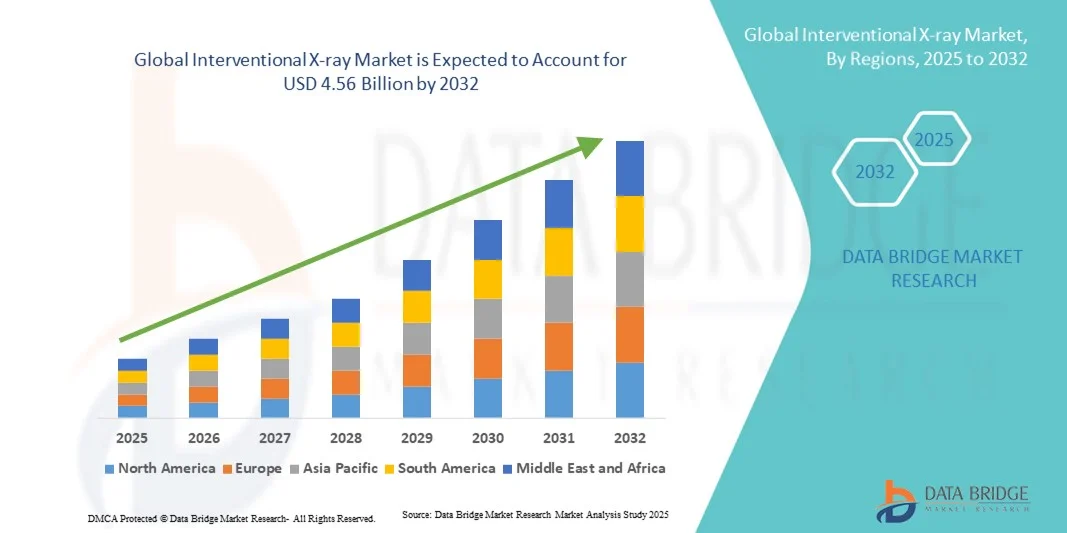

- Der globale Markt für interventionelle Röntgenstrahlen hatte im Jahr 2024 einen Wert von 3,00 Milliarden US-Dollar und dürfte bis 2032 4,56 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,4 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung chronischer Krankheiten, die steigende Nachfrage nach minimalinvasiven Verfahren und die kontinuierliche Weiterentwicklung der Bildgebungstechnologien vorangetrieben, die zu einer verbesserten Präzision und Sicherheit bei klinischen Eingriffen führen.

- Darüber hinaus etabliert die zunehmende Nutzung moderner Bildgebungsverfahren wie Fluoroskopie, CT und MRT sowie steigende Investitionen in die Gesundheitsinfrastruktur in Regionen wie Nordamerika und dem asiatisch-pazifischen Raum interventionelle Röntgensysteme als unverzichtbare Instrumente der modernen medizinischen Praxis. Diese konvergierenden Faktoren beschleunigen die Verbreitung interventioneller Röntgenlösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für interventionelle Röntgenstrahlen

- Interventionelle Röntgensysteme, die eine fortschrittliche Bildgebungsführung für minimalinvasive Eingriffe bieten, sind aufgrund ihrer verbesserten Präzision, Echtzeit-Bildgebungsfunktionen und der Integration mit anderen diagnostischen und therapeutischen Technologien zunehmend wichtige Bestandteile moderner Gesundheitseinrichtungen in Krankenhäusern und Fachkliniken.

- Die steigende Nachfrage nach interventionellen Röntgensystemen wird vor allem durch die zunehmende Verbreitung chronischer und kardiovaskulärer Erkrankungen, die zunehmende Präferenz für minimalinvasive Verfahren und die kontinuierliche Weiterentwicklung der Bildgebungstechnologien zur Verbesserung der Verfahrensgenauigkeit und Patientensicherheit angetrieben.

- Nordamerika dominierte den Markt für interventionelle Röntgenstrahlen mit dem größten Umsatzanteil von 41,7 % im Jahr 2024, angetrieben durch hohe Gesundheitsausgaben, eine fortschrittliche medizinische Infrastruktur und eine starke Präsenz wichtiger Branchenakteure. Die USA verzeichneten ein erhebliches Wachstum bei interventionellen Verfahren, insbesondere in den Bereichen Radiologie und Onkologie, unterstützt durch Innovationen sowohl etablierter Medizintechnikunternehmen als auch spezialisierter Startups.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund steigender Investitionen im Gesundheitswesen, der zunehmenden Einführung minimalinvasiver Verfahren und der Erweiterung der Krankenhausinfrastruktur die am schnellsten wachsende Region im Markt für interventionelle Röntgenstrahlen sein.

- Einplan-Röntgensysteme mit fester Eingriffsachse dominierten den Markt im Jahr 2024 mit einem Marktanteil von 62,5 %, was auf ihre weite Verbreitung in Krankenhäusern und Diagnosezentren für eine Vielzahl von Anwendungen, darunter Radiologie, Neurologie und Onkologie, zurückzuführen ist. Sie bieten im Vergleich zu biplanaren Systemen eine hohe Bildqualität, Betriebseffizienz und Kosteneffizienz.

Berichtsumfang und Marktsegmentierung für interventionelle Röntgenstrahlen

|

Eigenschaften |

Wichtige Markteinblicke im Bereich interventionelle Röntgenstrahlen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends im Bereich interventionelle Röntgenstrahlen

Fortschritte durch Hybrid-OPs und KI-gestützte Bildgebung

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für interventionelle Röntgenstrahlen ist die Integration fortschrittlicher Bildgebungstechnologien wie KI -gestützte Bildrekonstruktion und Hybrid-Operationssäle, wodurch die Verfahrensgenauigkeit und -effizienz verbessert wird.

- So kombiniert beispielsweise die hybride OP-Plattform Azurion von Philips interventionelle Röntgenstrahlen mit fortschrittlicher chirurgischer Bildgebung und ermöglicht so eine Echtzeitvisualisierung und einen optimierten Arbeitsablauf bei komplexen Eingriffen.

- Die KI-Integration in interventionelle Röntgensysteme ermöglicht Funktionen wie automatische Bildverbesserung, Läsionserkennung und prädiktive Analytik für die Verfahrensplanung, wodurch die klinischen Ergebnisse verbessert und die Verfahrensdauer verkürzt werden.

- Die nahtlose Integration interventioneller Röntgensysteme mit PACS- und chirurgischen Navigationsplattformen in Krankenhäusern ermöglicht eine zentrale Kontrolle über Bildgebung, Patientendaten und Verfahrensführung und steigert so die Betriebseffizienz.

- Dieser Trend zu intelligenteren, präziseren und vernetzteren Bildgebungssystemen verändert die Erwartungen an minimalinvasive Verfahren grundlegend. Unternehmen wie Siemens Healthineers entwickeln KI-gestützte Bildgebungssuiten, die prädiktive Anleitung und Workflow-Optimierung bieten.

- Die Nachfrage nach interventionellen Röntgensystemen mit fortschrittlicher Bildgebung und KI-Integration wächst in Krankenhäusern, Kliniken und Diagnosezentren rasant, da Gesundheitsdienstleister zunehmend Wert auf Verfahrensgenauigkeit, Sicherheit und Effizienz legen

Marktdynamik für interventionelle Röntgenstrahlen

Treiber

Zunehmende Akzeptanz minimalinvasiver Verfahren und kardiovaskulärer Eingriffe

- Die zunehmende Verbreitung kardiovaskulärer und onkologischer Erkrankungen sowie die zunehmende Anwendung minimalinvasiver Verfahren sind ein wesentlicher Treiber für die gestiegene Nachfrage nach interventionellen Röntgensystemen.

- So berichtete GE Healthcare beispielsweise von einer steigenden Nachfrage nach seinen interventionellen Röntgensystemen Innova IGS 5 in Herzkatheterlaboren aufgrund höherer Verfahrensvolumina.

- Krankenhäuser und Kliniken versuchen, die Genesungszeit der Patienten und die Verfahrensrisiken zu verkürzen. Interventionelle Röntgensysteme bieten Bildführung in Echtzeit und erhöhen so die Sicherheit und Erfolgsquote der Verfahren.

- Darüber hinaus erhöht der wachsende Trend zu ambulanten und ambulanten chirurgischen Zentren den Bedarf an kompakten und effizienten interventionellen Röntgensystemen, die ein breites Spektrum an diagnostischen und therapeutischen Anwendungen unterstützen.

- Steigende Investitionen im Gesundheitswesen und zunehmende staatliche Initiativen zur Förderung minimalinvasiver Verfahren in Entwicklungsländern schaffen zusätzliche Möglichkeiten für die Einführung interventioneller Röntgenstrahlen

- Der Ausbau spezialisierter Kardiologie-, Neurologie- und Onkologiezentren weltweit treibt den Bedarf an leistungsstarken Bildgebungssystemen voran und fördert das Marktwachstum weiter

- Der zunehmende Fokus auf Frühdiagnose, Verfahrenspräzision und die Integration mit digitalen Gesundheitsplattformen treibt die Akzeptanz sowohl in etablierten als auch in aufstrebenden Gesundheitsmärkten voran

Einschränkung/Herausforderung

Hohe Kapitalkosten und Hürden bei der Einhaltung gesetzlicher Vorschriften

- Die relativ hohen Kosten interventioneller Röntgensysteme und die damit verbundenen Infrastrukturanforderungen stellen eine erhebliche Herausforderung für eine breitere Marktakzeptanz dar, insbesondere in Entwicklungsregionen.

- So kann beispielsweise die Installation eines festen interventionellen Röntgensystems mit zwei Ebenen mehrere Millionen US-Dollar kosten, was die Zugänglichkeit für kleinere Krankenhäuser oder Kliniken einschränkt.

- Die Einhaltung strenger regulatorischer Standards wie FDA, CE und lokaler Strahlenschutznormen erhöht die Komplexität und Verzögerung der Produkteinführungszeitpläne und beeinträchtigt die Marktexpansion

- Darüber hinaus tragen Wartungs- und Betriebskosten, einschließlich Software-Upgrades und spezieller Schulungen für das klinische Personal, zu höheren Gesamtbetriebskosten und zu mangelnder Akzeptanz bei.

- Die Bewältigung dieser Herausforderungen durch Kostenoptimierung, Finanzierungslösungen und regulatorische Vorgaben wird für die Expansion des globalen Marktes für interventionelle Röntgenstrahlen im Prognosezeitraum von entscheidender Bedeutung sein.

- Die begrenzte Verfügbarkeit qualifizierter Radiologen und Techniker, die in der Lage sind, moderne interventionelle Röntgensysteme zu bedienen, kann das Marktwachstum insbesondere in Schwellenländern behindern.

- Probleme bei der Interoperabilität mit der bestehenden IT- und Bildgebungsinfrastruktur des Krankenhauses können die Einführung verlangsamen, da die Integration zusätzliche Investitionen und Zeit erfordert.

Marktumfang für interventionelle Röntgenstrahlen

Der Markt ist nach stationärem interventionellen Röntgen, chirurgischem C-Bogen, Anwendung und Endbenutzer segmentiert.

- Durch festes interventionelles Röntgen

Basierend auf stationären interventionellen Röntgensystemen ist der Markt für interventionelle Röntgensysteme in Single-Plane- und Bi-Plane-Systeme unterteilt. Das Single-Plane-Segment dominierte den Markt mit dem größten Umsatzanteil von 62,5 % im Jahr 2024, was auf die weite Verbreitung in Krankenhäusern und Diagnosezentren zurückzuführen ist. Single-Plane-Systeme bieten qualitativ hochwertige Bildgebung, die für eine Vielzahl von Verfahren, darunter Radiologie, Neurologie und Onkologie, geeignet ist. Sie liefern präzise Visualisierung bei gleichzeitiger Kosteneffizienz. Krankenhäuser bevorzugen oft Single-Plane-Systeme aufgrund ihrer geringeren Installations- und Wartungskosten im Vergleich zu Bi-Plane-Systemen, was einen breiteren Einsatz in verschiedenen Abteilungen ermöglicht. Darüber hinaus sind Single-Plane-Systeme mit bestehenden Bildgebungs-Workflows kompatibel, was die Integration und die Schulung des Personals vereinfacht. Aufgrund ihrer Flexibilität und Effizienz eignen sich Single-Plane-Systeme besonders für routinemäßige interventionelle Verfahren und festigen ihre Marktdominanz weiter. Die Verfügbarkeit fortschrittlicher Funktionen wie Dosisreduktionstechnologie und Echtzeit-Bildgebung erhöht ihre klinische Attraktivität und fördert die Akzeptanz in reifen und aufstrebenden Märkten.

Das Bi-Plane-Segment wird aufgrund seiner überlegenen Bildgebungsmöglichkeiten, insbesondere bei komplexen kardiovaskulären und neurovaskulären Eingriffen, zwischen 2025 und 2032 voraussichtlich das schnellste Wachstum verzeichnen. Bi-Plane-Systeme ermöglichen die gleichzeitige Bildgebung aus zwei Winkeln, wodurch die Verfahrensdauer und der Kontrastmittelverbrauch reduziert und gleichzeitig die Verfahrensgenauigkeit verbessert werden. Krankenhäuser und spezialisierte Zentren setzen zunehmend Bi-Plane-Systeme ein, um komplizierte Eingriffe wie die Platzierung von Stents, die Behandlung zerebraler Aneurysmen und komplexe Angiographien durchzuführen. Die Nachfrage nach Bi-Plane-Systemen wird durch steigende Investitionen in fortschrittliche Infrastrukturen für die kardiologische und neurologische Versorgung, insbesondere in entwickelten Regionen, zusätzlich angetrieben. Darüber hinaus unterstützt die Bi-Plane-Technologie die Integration mit KI-gestützten Bildgebungstools, was die Präzision und Effizienz der Arbeitsabläufe verbessert. Das steigende Bewusstsein der Kliniker für die klinischen Vorteile und Verbesserungen der Patientensicherheit durch Bi-Plane-Systeme dürfte das Marktwachstum im Prognosezeitraum ankurbeln.

- Mit dem chirurgischen C-Bogen

Auf der Grundlage chirurgischer C-Bögen ist der Markt für interventionelle Röntgenstrahlen in mobile und Mini-C-Bögen-Systeme segmentiert. Das Segment der mobilen C-Bögen dominierte den Markt im Jahr 2024 aufgrund seiner Vielseitigkeit und weit verbreiteten Verwendung in orthopädischen, kardiovaskulären und allgemeinchirurgischen Eingriffen. Mobile Systeme ermöglichen Krankenhäusern die Bildgebung in mehreren Operationssälen ohne separate Installation, was sie kostengünstig und betrieblich flexibel macht. Die Tragbarkeit und die hochwertige Durchleuchtungsbildgebung mobiler C-Bögen sind entscheidend für die intraoperative Führung, verbessern die Verfahrensgenauigkeit und reduzieren Komplikationen. Krankenhäuser und ambulante Operationszentren bevorzugen mobile C-Bögen aufgrund ihrer Anpassungsfähigkeit, die einen schnellen Einsatz in verschiedenen Abteilungen ermöglicht. Technologische Fortschritte wie eine verbesserte Detektorauflösung, Dosisreduzierungsfunktionen und drahtlose Konnektivität machen mobile C-Bögen zusätzlich attraktiv. Die weltweit zunehmende Verbreitung minimalinvasiver Operationen trägt ebenfalls zur anhaltenden Nachfrage nach mobilen C-Bögen-Systemen bei.

Das Segment der Mini-C-Bögen wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, vor allem aufgrund ihrer zunehmenden Verbreitung in orthopädischen Kliniken und ambulanten Einrichtungen. Mini-C-Bögen ermöglichen eine kompakte, gezielte Bildgebung von Extremitäten wie Händen, Handgelenken und Füßen und eignen sich daher ideal für gezielte Eingriffe, ohne viel Platz einzunehmen. Ihre geringeren Kosten, die einfache Manövrierbarkeit und die geringere Strahlenbelastung machen sie für kleinere Gesundheitseinrichtungen und spezialisierte Praxen attraktiv. Der Miniaturisierungstrend bei Bildgebungssystemen und die steigende Zahl ambulanter orthopädischer Eingriffe sind wichtige Faktoren für die Verbreitung. Darüber hinaus erhöhen die Integration mit digitalen Speichersystemen und die Kompatibilität mit Telemedizinplattformen ihren Nutzen in modernen klinischen Arbeitsabläufen. Das wachsende Bewusstsein der Chirurgen für die Vorteile von Mini-C-Bögen hinsichtlich Betriebseffizienz und Patientensicherheit dürfte das Marktwachstum ankurbeln.

- Nach Anwendung

Der Markt für interventionelles Röntgen ist nach Anwendungsgebieten in Radiologie, Neurologie, Onkologie und Kinderkardiologie unterteilt. Aufgrund der hohen Anzahl bildgebender Verfahren für diagnostische und interventionelle Zwecke dominierten radiologische Anwendungen im Jahr 2024 den Markt für interventionelles Röntgen. Krankenhäuser und Diagnosezentren setzen Röntgensysteme für Verfahren wie Angiographie, Biopsieführung und bildgeführte Interventionen ein. Radiologieabteilungen bevorzugen Systeme mit hoher Bildauflösung, Dosisreduktionsfunktionen und Echtzeit-Visualisierung. Die zunehmende Verbreitung chronischer Krankheiten und die steigende Anzahl bildgebender Verfahren in der routinemäßigen Patientenversorgung begründen die Dominanz des Radiologiesegments. Die Integration mit PACS und KI-basierten Diagnosetools verbessert die Arbeitseffizienz und die Diagnosegenauigkeit weiter und stärkt so die Marktposition.

Neurologische Anwendungen werden zwischen 2025 und 2032 voraussichtlich das schnellste Wachstum verzeichnen, da die Nachfrage nach bildgeführten neurovaskulären Eingriffen wie Aneurysma-Coiling, Schlaganfallmanagement und intrakranieller Stent-Implantation steigt. Moderne interventionelle Röntgensysteme ermöglichen die für anspruchsvolle neurologische Eingriffe erforderliche hochauflösende Bildgebung, reduzieren Risiken und verbessern die Behandlungsergebnisse. Die zunehmende Zahl neurologischer Erkrankungen und steigende Investitionen in spezialisierte neurologische Zentren fördern die Marktakzeptanz. Die Integration mit KI-gestützten Navigationssystemen und hybriden OP-Setups steigert das Wachstumspotenzial dieses Segments zusätzlich. Darüber hinaus treibt der Ausbau der Gesundheitsinfrastruktur in Schwellenländern die Nachfrage nach modernen neurointerventionellen Bildgebungssystemen.

- Nach Endbenutzer

Der Markt für interventionelle Röntgenstrahlen ist nach Endnutzern in Krankenhäuser, Kliniken, ambulante Operationszentren, Forschungsinstitute und Diagnosezentren unterteilt. Krankenhäuser dominierten den Markt im Jahr 2024 aufgrund ihres hohen Behandlungsvolumens, der Verfügbarkeit von Kapital für fortschrittliche Bildgebungssysteme und des Vorhandenseins multidisziplinärer Interventionseinheiten. Krankenhäuser benötigen stationäre und mobile interventionelle Röntgensysteme für kardiovaskuläre, neurologische und onkologische Eingriffe. Die Möglichkeit, Bildgebungssysteme in die Krankenhaus-IT-Infrastruktur, PACS und chirurgische Navigationssysteme zu integrieren, verbessert die Effizienz der Arbeitsabläufe und die Qualität der Patientenversorgung. Krankenhäuser bevorzugen außerdem Systeme mit erweiterten Sicherheits- und Dosisreduzierungsfunktionen, um die Einhaltung gesetzlicher Standards zu gewährleisten. Die hohe Akzeptanz minimalinvasiver Verfahren und hybrider OP-Setups in Krankenhäusern stärkt ihre Position als dominierender Endnutzer.

Ambulante Operationszentren werden zwischen 2025 und 2032 voraussichtlich das schnellste Wachstum verzeichnen, da ambulante Eingriffe und eine kosteneffiziente chirurgische Versorgung zunehmend an Bedeutung gewinnen. Ambulante Operationszentren profitieren von mobilen Mini-C-Bogen-Systemen, die hochwertige Bilder liefern, ohne viel Platz zu benötigen. Die zunehmende Präferenz für minimalinvasive Operationen, schnellere Patientendurchläufe und kürzere Krankenhausaufenthalte treiben die Akzeptanz in ambulanten Operationszentren voran. Die Integration in digitale Gesundheitsplattformen und optimierte Bildgebungsabläufe steigern die Verfahrenseffizienz und machen ambulante Operationszentren zu einem attraktiven Endnutzersegment für interventionelle Röntgensysteme. Die wachsende Zahl von ambulanten Operationszentren in Schwellenländern unterstützt das Marktwachstum in diesem Segment zusätzlich.

Regionale Analyse des interventionellen Röntgenmarktes

- Nordamerika dominierte den Markt für interventionelle Röntgenstrahlen mit dem größten Umsatzanteil von 41,7 % im Jahr 2024, getrieben durch hohe Gesundheitsausgaben, eine fortschrittliche medizinische Infrastruktur und eine starke Präsenz wichtiger Akteure der Branche.

- Krankenhäuser und Diagnosezentren in der Region legen bei interventionellen Verfahren Wert auf Präzision, Sicherheit und Effizienz, was zu einer weit verbreiteten Einführung sowohl fester als auch mobiler interventioneller Röntgensysteme für Anwendungen wie Radiologie, Onkologie und Neurologie führt.

- Diese Dominanz wird durch gut etablierte Gesundheitssysteme, die frühzeitige Einführung minimalinvasiver Verfahren und qualifiziertes medizinisches Personal weiter unterstützt, wodurch interventionelle Röntgensysteme als wesentliche Instrumente in der modernen klinischen Praxis etabliert werden.

Einblicke in den US-Markt für interventionelle Röntgenstrahlen

Der US-Markt für interventionelle Röntgenstrahlen erzielte 2024 mit 43 % den größten Umsatzanteil innerhalb Nordamerikas, angetrieben durch die schnelle Einführung minimalinvasiver Verfahren und fortschrittlicher Bildgebungssysteme. Krankenhäuser und Fachkliniken legen bei kardiovaskulären, onkologischen und neurologischen Eingriffen zunehmend Wert auf Präzision, Sicherheit und Effizienz. Die wachsende Nachfrage nach Hybrid-Operationssälen und KI-gestützten Bildgebungstechnologien treibt die interventionelle Röntgenbranche weiter voran. Darüber hinaus trägt die Integration in die Krankenhaus-IT-Infrastruktur, PACS und chirurgische Navigationsplattformen erheblich zum Marktwachstum bei.

Einblicke in den europäischen Markt für interventionelle Röntgenstrahlen

Der europäische Markt für interventionelle Röntgentechnik wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem aufgrund der zunehmenden Verbreitung chronischer Erkrankungen und der steigenden Nachfrage nach minimalinvasiven Verfahren. Investitionen in moderne Krankenhausinfrastruktur und die Einführung digitaler Bildgebungstechnologien fördern das Marktwachstum. Europäische Gesundheitsdienstleister legen zudem Wert auf Patientensicherheit und Verfahrenseffizienz und fördern die Einführung interventioneller Röntgensysteme. Die Region verzeichnet ein deutliches Wachstum in Krankenhäusern, Diagnosezentren und Fachkliniken, wobei diese Systeme sowohl in neue als auch in modernisierte medizinische Einrichtungen integriert werden.

Einblicke in den britischen Markt für interventionelle Röntgenstrahlen

Der britische Markt für interventionelle Röntgenstrahlen wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, getrieben durch den zunehmenden Fokus auf hochpräzise Eingriffe und die Digitalisierung des Gesundheitswesens. Darüber hinaus ermutigt die steigende Zahl kardiovaskulärer und onkologischer Erkrankungen Krankenhäuser und Kliniken, auf fortschrittliche Bildgebungslösungen umzusteigen. Die starke britische Gesundheitsinfrastruktur, gepaart mit der unterstützenden staatlichen Politik für moderne Medizintechnologien, dürfte das Marktwachstum weiter ankurbeln. Darüber hinaus verbessert die Integration von KI-gestützter Steuerung und minimalinvasiven Verfahrensabläufen die klinischen Ergebnisse und die betriebliche Effizienz.

Markteinblick in interventionelle Röntgenstrahlen in Deutschland

Der deutsche Markt für interventionelle Röntgentechnik wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, angetrieben durch den Fokus des Landes auf technologisch fortschrittliche Gesundheitslösungen und patientenorientierte Versorgung. Deutschlands gut ausgebaute medizinische Infrastruktur und der Fokus auf Innovation fördern den Einsatz interventioneller Röntgensysteme in Krankenhäusern und Diagnosezentren. Die Integration dieser Systeme in Hybrid-OPs, KI-basierte Bildgebung und Technologien zur Dosisreduktion gewinnt zunehmend an Bedeutung. Darüber hinaus unterstützen das zunehmende Bewusstsein für minimalinvasive Verfahren und die steigende Nachfrage nach hochwertigen kardiovaskulären und neurovaskulären Eingriffen das Marktwachstum.

Markteinblicke für interventionelle Röntgenstrahlen im Asien-Pazifik-Raum

Der Markt für interventionelle Röntgenstrahlen im asiatisch-pazifischen Raum dürfte im Prognosezeitraum die höchste jährliche Wachstumsrate (CAGR) aufweisen. Treiber hierfür sind steigende Investitionen im Gesundheitswesen, die Urbanisierung und die zunehmende Nutzung minimalinvasiver Verfahren in Ländern wie China, Japan und Indien. Die wachsende Krankenhausinfrastruktur und die steigende Zahl spezialisierter Zentren in der Region treiben die Nachfrage nach stationären und mobilen interventionellen Röntgensystemen voran. Darüber hinaus tragen die zunehmende Erschwinglichkeit und Verfügbarkeit fortschrittlicher Bildgebungstechnologien sowie staatliche Initiativen zur Stärkung der Gesundheitsversorgung maßgeblich zum Marktwachstum in der gesamten Region bei.

Markteinblick in interventionelle Röntgenstrahlen in Japan

Der japanische Markt für interventionelle Röntgentechnik gewinnt an Dynamik, da das Land auf fortschrittliche Gesundheitstechnologien, hohe Verfahrensstandards und die Nachfrage nach präziser Bildgebung setzt. Japanische Krankenhäuser legen den Schwerpunkt auf minimalinvasive Eingriffe, die hochentwickelte Röntgensysteme für kardiovaskuläre, neurologische und onkologische Verfahren erfordern. Die Integration von KI-gestützter Bildverarbeitung und hybriden OP-Setups treibt das Wachstum voran. Darüber hinaus beflügeln Japans alternde Bevölkerung und die steigende Prävalenz chronischer Krankheiten die Nachfrage nach interventionellen Röntgensystemen sowohl in Krankenhäusern als auch in Fachkliniken.

Markteinblick in interventionelle Röntgenstrahlen in Indien

Der indische Markt für interventionelle Röntgenstrahlen hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, was auf die schnelle Urbanisierung, den Ausbau der Krankenhausinfrastruktur und die zunehmende Nutzung minimalinvasiver Verfahren zurückzuführen ist. Indien entwickelt sich zu einem Schlüsselmarkt für kardiovaskuläre, neurologische und onkologische Eingriffe und treibt die Nachfrage nach stationären und mobilen Röntgensystemen an. Der Trend zu modernen Gesundheitseinrichtungen, die Verfügbarkeit kostengünstiger Bildgebungslösungen und das wachsende Bewusstsein medizinischer Fachkräfte sind wichtige Faktoren für das Marktwachstum. Darüber hinaus fördern staatliche Initiativen zur Verbesserung der Gesundheitsversorgung und Investitionen in Fachkliniken die Einführung interventioneller Röntgensysteme erheblich.

Marktanteil interventioneller Röntgenstrahlen

Die interventionelle Röntgenbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Shanghai United Imaging Healthcare Co., LTD (China)

- Siemens Healthineers AG (Deutschland)

- GE HealthCare (USA)

- Canon Medical Systems Corporation (Japan)

- Koninklijke Philips NV, (Niederlande)

- FUJIFILM Corporation (Japan)

- Shimadzu Corporation (Japan)

- Hologic, Inc. (USA)

- Samsung Medison Co., Ltd. (Südkorea)

- Boston Scientific Corporation (USA)

- Medtronic (Irland)

- Koch (USA)

- Terumo Corporation (Japan)

- Abbott (USA)

- Stryker (USA)

- Penumbra, Inc. (USA)

- AngioDynamics, Inc. (USA)

- Merit Medical Systems, Inc. (USA)

- Kardinalgesundheit. (USA)

- Teleflex Incorporated (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für interventionelle Röntgenstrahlen?

- Im September 2025 wird Canon Medical Systems Europe eine neue Bildgebungssuite mit dem Alphenix 4D CT-System in Kombination mit der Aquilion ONE / INSIGHT Edition einführen. Diese Integration zielt darauf ab, umfassende Bildgebungslösungen für komplexe interventionelle Verfahren bereitzustellen und so die Diagnosemöglichkeiten und die Behandlungsplanung zu verbessern.

- Im Juni 2025 gab Philips eine Zusammenarbeit mit Methodist Hospitals im Nordwesten Indianas bekannt, um vier neue interventionelle Labore einzurichten. Diese Labore sind mit fortschrittlichen Bildgebungstechnologien ausgestattet, um komplexe Verfahren in der neurovaskulären, kardiologischen und interventionellen Radiologie zu unterstützen. Dies unterstreicht das Engagement für eine verbesserte Patientenversorgung durch hochmoderne Einrichtungen.

- Im Mai 2025 erhielt United Imaging die FDA-Zulassung für sein interventionelles Röntgensystem uAngio AVIVA – ein bedeutender Fortschritt auf diesem Gebiet. Dieses System bietet erstmals intelligente Sprachunterstützung, die eine freihändige Bildbetrachtung und -bewegung ermöglicht. Dadurch werden die Arbeitsabläufe verbessert und der Bedarf an manuellen Anpassungen während der Eingriffe reduziert.

- Im Mai 2025 stellte GE HealthCare CleaRecon DL vor, eine KI-basierte 3D-Rekonstruktionsplattform für interventionelle Eingriffe. Diese Technologie soll die Verfahrensgenauigkeit und -effizienz durch die Bereitstellung hochwertiger 3D-Bilder in Echtzeit verbessern und so Ärzte bei komplexen Eingriffen unterstützen.

- Im Dezember 2024 spendete der Bowelbabe Fund, der zum Gedenken an Dame Deborah James gegründet wurde, 1 Million Pfund an das Royal Marsden Hospital für die Installation eines hochmodernen interventionellen Röntgengeräts. Diese Spende unterstützt die Einführung fortschrittlicher Bildgebungsverfahren für minimalinvasive Krebsbehandlungen und setzt Dame Deborahs Vermächtnis zur Verbesserung der Krebsbehandlung fort.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.