Global Intestinal Pseudo Obstruction Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

24.87 Billion

USD

36.86 Billion

2024

2032

USD

24.87 Billion

USD

36.86 Billion

2024

2032

| 2025 –2032 | |

| USD 24.87 Billion | |

| USD 36.86 Billion | |

| % | |

|

Globale Marktsegmentierung für die Behandlung von intestinalen Pseudoobstruktionen nach Typ (akut und chronisch), Behandlung (Medikamente, Operationen, Diät, Dekompression und andere), Diagnose (körperliche Untersuchung, Biopsie, Blutuntersuchung, Magenentleerungstests, bildgebende Verfahren, Manometrie und andere), Symptome (Bauchschmerzen, Blähungen, Durchfall, Erbrechen, Übelkeit, Verstopfung und andere), Dosierung (Tablette, Injektion und andere), Verabreichungsweg (oral, intravenös und andere), Endbenutzer (Klinik, Krankenhaus und andere), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke) – Branchentrends und Prognose bis 2032

Behandlung von Pseudoobstruktionen im Darm Marktgröße

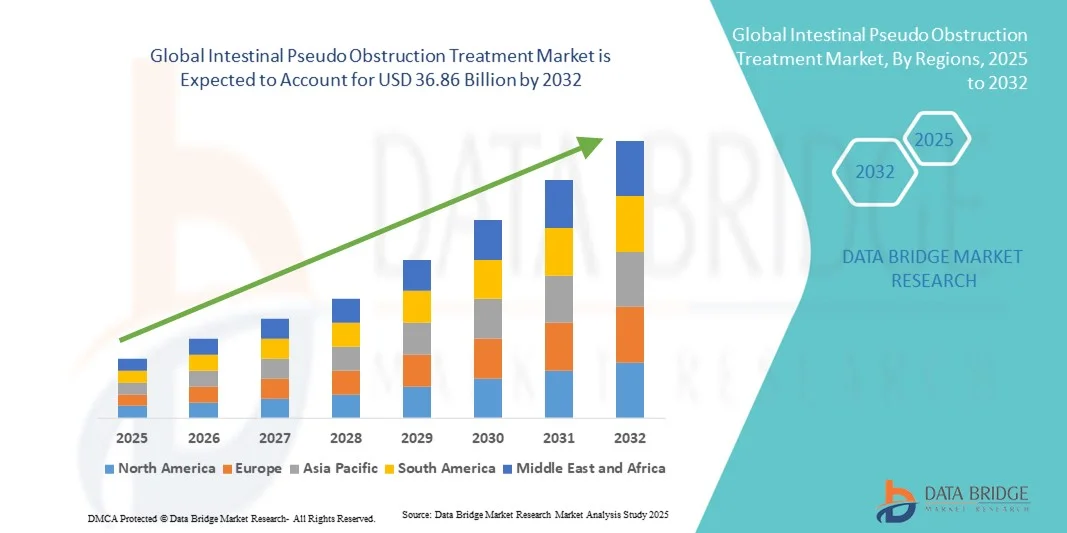

- Der globale Markt für die Behandlung von Pseudoobstruktionen des Darms hatte im Jahr 2024 einen Wert von 24,87 Milliarden US-Dollar und wird bis 2032 voraussichtlich 36,86 Milliarden US-Dollar erreichen , bei einer CAGR von 5,04 % im Prognosezeitraum.

- Das Marktwachstum wird größtenteils durch das zunehmende Bewusstsein und die Diagnose chronischer Darmmotilitätsstörungen vorangetrieben, gepaart mit Fortschritten bei pharmakologischen Therapien, chirurgischen Eingriffen und unterstützenden Pflegeansätzen, die die Ergebnisse der Patientenbehandlung verbessern.

- Darüber hinaus macht die steigende Nachfrage nach effektiven, minimalinvasiven und zielgerichteten Behandlungslösungen sowie die laufende Forschung zur Entwicklung neuer Medikamente und verbesserter Diagnosemethoden die Behandlung von Darmpseudoobstruktionen zu einem wichtigen Schwerpunkt der Gastroenterologie. Diese Faktoren beschleunigen die Akzeptanz und fördern damit das Wachstum der Branche erheblich.

Marktanalyse zur Behandlung von Pseudoobstruktionen im Darm

- Die Behandlung von Pseudoobstruktionen des Darms, die Medikamente, chirurgische Eingriffe, diätetische Interventionen und Dekompressionstechniken umfasst, ist für die Behandlung von Darmmotilitätsstörungen zunehmend von entscheidender Bedeutung. Dabei liegt der Schwerpunkt auf der Symptomkontrolle, der Komplikationsprävention und der Verbesserung des Patientenüberlebens in akuten und chronischen Fällen.

- Die steigende Nachfrage nach wirksamen Therapieoptionen wird vor allem durch verbesserte Diagnosemöglichkeiten, ein wachsendes Bewusstsein für seltene gastrointestinale Motilitätsstörungen und die kontinuierliche Forschung nach fortschrittlichen pharmakologischen Wirkstoffen und chirurgischen Innovationen zur Verbesserung der langfristigen Ergebnisse angetrieben.

- Nordamerika dominierte den Markt für die Behandlung von Pseudoobstruktionen des Darms mit dem größten Umsatzanteil von 40,3 % im Jahr 2024, unterstützt durch eine robuste Gesundheitsinfrastruktur, spezialisierte gastroenterologische Zentren, Frühdiagnoseraten und aktive F&E-Initiativen führender Pharma- und Medizintechnikunternehmen

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für die Behandlung von Pseudoobstruktionen des Darms sein. Dies ist auf den verbesserten Zugang zur Gesundheitsversorgung, steigende Investitionen in die Behandlung seltener Krankheiten und die zunehmende Anerkennung von gastrointestinalen Motilitätsstörungen in Entwicklungsländern zurückzuführen.

- Das Medikamentensegment dominierte den Markt für die Behandlung von Pseudoobstruktionen des Darms mit einem Marktanteil von 41,9 % im Jahr 2024, getrieben von seiner Rolle als führendes Unternehmen bei der Linderung von Symptomen wie Bauchschmerzen, Blähungen, Übelkeit und Verstopfung. Orale und intravenöse Arzneimittelformulierungen wurden in Krankenhäusern und Kliniken sowohl über Krankenhaus- als auch über Apothekenvertriebskanäle weit verbreitet eingesetzt.

Berichtsumfang und Marktsegmentierung zur Behandlung von Darmpseudoobstruktionen

|

Eigenschaften |

Wichtige Markteinblicke zur Behandlung von Pseudoobstruktionen im Darm |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends zur Behandlung von Pseudoobstruktionen im Darm

Fortschritte bei diagnostischen und therapeutischen Ansätzen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für die Behandlung von Pseudo-Darmobstruktionen ist die Weiterentwicklung der diagnostischen Bildgebung, Manometrie und Magenentleerungstests, die die Früherkennung und Behandlungspräzision sowohl bei akuten als auch bei chronischen Fällen verbessern.

- So wird beispielsweise in spezialisierten Zentren zunehmend die hochauflösende Manometrie eingesetzt, die es Ärzten ermöglicht, Motilitätsstörungen besser zu erkennen und die Behandlungsstrategien entsprechend anzupassen. Auch bildgebende Verfahren werden immer ausgefeilter und ermöglichen eine präzise Diagnose.

- KI-gestützte Diagnosetools verbessern zunehmend die klinische Entscheidungsfindung und bieten Ärzten bessere Einblicke in den Krankheitsverlauf, das Ansprechen der Patienten auf die Therapie und personalisierte Behandlungspfade.

- Die Integration von Telemedizin und Fernüberwachungstechnologien ermöglicht Patienten den Zugang zu spezialisierter gastroenterologischer Versorgung und kontinuierlicher Symptombehandlung, ohne dass häufige Krankenhausbesuche erforderlich sind.

- Dieser Trend zu fortschrittlicher Diagnostik und digitaler Gesundheitsintegration verändert die Erwartungen an die Behandlung von Magen-Darm-Erkrankungen. Infolgedessen investieren Unternehmen und Forschungsinstitute in die Entwicklung neuer Medikamente, chirurgische Innovationen und digitale Gesundheitsplattformen.

- Die Nachfrage nach diagnostischer Präzision und effektiven multidisziplinären Behandlungsansätzen wächst sowohl in Industrie- als auch in Entwicklungsländern rasant, da die Gesundheitssysteme der rechtzeitigen Intervention bei seltenen Magen-Darm-Erkrankungen Priorität einräumen.

Marktdynamik für die Behandlung von Pseudoobstruktionen im Darm

Treiber

Wachsender Bedarf aufgrund der zunehmenden Prävalenz und des Bewusstseins für Motilitätsstörungen

- Die zunehmende Anerkennung der chronischen intestinalen Pseudoobstruktion (CIPO) und anderer schwerer Motilitätsstörungen, gepaart mit zunehmenden Aufklärungskampagnen, ist ein wichtiger Treiber für die Nachfrage nach fortschrittlichen Behandlungslösungen

- So hoben beispielsweise führende Gastroenterologie-Verbände im März 2024 CIPO als dringenden medizinischen Bedarf hervor und forderten bessere Diagnoseinstrumente und den Zugang der Patienten zu spezialisierter Versorgung. Es wird erwartet, dass solche Initiativen die Akzeptanz der Behandlung im Prognosezeitraum fördern werden.

- Da Patienten und medizinisches Personal nach einer wirksamen Behandlung lebensbedrohlicher Komplikationen suchen, werden Behandlungsmöglichkeiten wie Medikamente, Operationen und Dekompression als wichtige Bestandteile der Versorgung angesehen, die eine klare Verbesserung gegenüber herkömmlichen symptomatischen Linderungsansätzen darstellen.

- Darüber hinaus sorgen Verbesserungen der diagnostischen Genauigkeit und der Ausbau von gastrointestinalen Fachzentren für eine frühzeitige Erkennung, was die Behandlungserfolgsraten und die Patientenergebnisse verbessert.

- Die steigende Zahl von Forschungskooperationen und klinischen Studien zu seltenen Magen-Darm-Erkrankungen treibt die Innovation weiter voran und unterstützt eine wachsende Pipeline von Therapien mit potenzieller weltweiter Akzeptanz.

- Der bequeme Zugang zu Behandlungen über mehrere Kanäle wie Krankenhausapotheken, Einzelhandelsgeschäfte und Online-Plattformen treibt das Wachstum ebenfalls voran, insbesondere in Regionen, in denen sich der Zugang zur Gesundheitsversorgung rasch verbessert.

Einschränkung/Herausforderung

Diagnostischer Aufwand und hohe Behandlungskosten

- Der komplexe und oft zeitaufwändige Diagnoseprozess für eine intestinale Pseudoobstruktion, der auf mehreren Tests wie Biopsien, Bildgebung und Manometrie beruht, stellt eine erhebliche Herausforderung für eine rechtzeitige Intervention dar.

- Beispielsweise müssen sich Patienten oft jahrelangen Tests unterziehen, bevor sie eine bestätigte Diagnose erhalten. Dies verzögert eine wirksame Behandlung und trägt zur Verschlechterung der Symptome und zu Komplikationen bei.

- Bedenken hinsichtlich der hohen Kosten einer langfristigen Behandlung, einschließlich Krankenhausaufenthalten, Operationen und Ernährungsunterstützung, schränken den Zugang weiter ein, insbesondere in Regionen mit niedrigem und mittlerem Einkommen, in denen die Gesundheitsversorgung begrenzt ist.

- Das Fehlen standardisierter Behandlungsrichtlinien in allen Regionen trägt zu inkonsistenten Behandlungspraktiken bei und schafft Hindernisse für die einheitliche Einführung fortschrittlicher Therapien und Interventionen.

- Darüber hinaus schränkt die begrenzte Verfügbarkeit spezialisierter gastroenterologischer Zentren und ausgebildeter Fachkräfte die Diagnose und Behandlung in vielen Entwicklungsländern ein, wodurch ein großer Teil der Patienten unterversorgt bleibt.

- Die Bewältigung dieser Herausforderungen durch den Ausbau der Gesundheitsinfrastruktur, reduzierte Behandlungskosten, klinische Ausbildung und beschleunigte behördliche Zulassungen für neue Therapien wird für die Aufrechterhaltung des globalen Marktwachstums von entscheidender Bedeutung sein.

Marktumfang der Behandlung von intestinaler Pseudoobstruktion

Der Markt ist nach Art, Behandlung, Diagnose, Symptomen, Dosierung, Verabreichungsweg, Endverbrauchern und Vertriebskanal segmentiert.

- Nach Typ

Der Markt für die Behandlung von Pseudoobstruktionen im Darm wird nach Typ in akute und chronische Pseudoobstruktionen im Darm unterteilt. Das chronische Segment dominierte den Markt im Jahr 2024, da es die Mehrheit der weltweit diagnostizierten Fälle ausmacht und kontinuierliche medizinische Versorgung erfordert. Patienten mit chronischer Pseudoobstruktion im Darm (CIPO) sind in hohem Maße auf wiederholte Krankenhausaufenthalte, Medikamente, Diätmanagement und Ernährungsunterstützung angewiesen, was die Inanspruchnahme des Gesundheitswesens erhöht. Die Komplexität dieser Erkrankung führt zu einer stärkeren Akzeptanz multidisziplinärer Behandlungsansätze in modernen Gesundheitssystemen. Das steigende Bewusstsein für chronische Motilitätsstörungen sowie verbesserte Diagnosetechniken wie Manometrie und bildgebende Verfahren treiben die Dominanz dieses Segments weiter voran. Darüber hinaus führt die Langfristigkeit der chronischen Pseudoobstruktion zu einer anhaltenden Nachfrage nach pharmakologischen und chirurgischen Lösungen und stärkt so die führende Position dieses Segments beim Umsatzanteil.

Das Akutsegment wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate aufweisen, vor allem aufgrund der zunehmenden Erkennung akuter Erscheinungsformen, die eine mechanische Obstruktion vortäuschen, aber keine strukturelle Blockade aufweisen. Krankenhäuser melden eine höhere Frequenz von Notaufnahmeeinweisungen wegen akuter Pseudoobstruktion, die eine schnelle Diagnose und dringende Behandlungsmaßnahmen erfordern. Verbesserte Bildgebungstechnologien wie CT und Ultraschall helfen Ärzten dabei, akute Pseudoobstruktion schnell von mechanischen Ursachen zu unterscheiden und so eine rechtzeitige Versorgung sicherzustellen. Darüber hinaus trägt der Ausbau von Notfallversorgungseinrichtungen in Entwicklungsländern zu höheren Diagnoseraten akuter Formen bei. Das wachsende Bewusstsein der Ärzte für akute Fälle und deren Behandlung mit Dekompression oder Medikamenten beschleunigt das Wachstum. Das Segment profitiert auch von Verbesserungen in der unterstützenden Versorgung plötzlicher Episoden, was zu einer schnelleren Akzeptanz im Prognosezeitraum führt.

- Nach Behandlung

Auf der Grundlage der Behandlung ist der Markt für die Behandlung von Pseudodarminsuffizienzen in Medikamente, Operationen, Diät, Dekompression und andere unterteilt. Das Medikamentensegment dominierte den Markt im Jahr 2024 mit einem Marktanteil von 41,9 %, bedingt durch seine Rolle an vorderster Front bei der Behandlung von Symptomen wie Übelkeit, Blähungen, Verstopfung und Bauchschmerzen. Medikamente wie Prokinetika , Antibiotika und Antiemetika werden sowohl in akuten als auch in chronischen Fällen häufig verschrieben und sind daher für die Patientenversorgung unverzichtbar. Ihre Verfügbarkeit in verschiedenen Formulierungen wie Tabletten und Injektionen gewährleistet eine breite Zugänglichkeit in allen Gesundheitseinrichtungen. Krankenhäuser und Apotheken berichten von einer konstanten Nachfrage nach Medikamenten aufgrund ihrer Kosteneffizienz und nicht-invasiven Natur. Die Zunahme von Forschungsinitiativen zur Entwicklung neuer Medikamente stärkt die Dominanz des Medikamentensegments weiter. Darüber hinaus werden Medikamente oft mit Ernährungsumstellungen und unterstützenden Therapien kombiniert, was ihre Akzeptanz in mehreren Behandlungspfaden erhöht.

Das Segment Chirurgie wird Prognosen zufolge zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, da es in schweren oder therapieresistenten Fällen, in denen Medikamente keine ausreichende Linderung bringen, zunehmend an Bedeutung gewinnt. Chirurgische Eingriffe wie Darmresektionen, Darmdekompressionen oder Darmstimulationen werden in Krankenhäusern der tertiären Versorgung mit modernster Ausstattung durchgeführt. Die Entwicklung minimalinvasiver Operationstechniken verbessert die Genesungsraten und reduziert postoperative Komplikationen, was die Akzeptanz fördert. Die steigende Zahl von Patienten, die aufgrund einer starken Dilatation oder des Perforationsrisikos chirurgische Lösungen benötigen, treibt das Wachstum an. Darüber hinaus sorgen Fortschritte bei chirurgischen Geräten und der Ausbau gastrointestinaler Facheinheiten dafür, dass komplexe Verfahren einem größeren Kreis zugänglich werden. Die Nachfrage nach Chirurgie wird auch durch das wachsende Bewusstsein der Ärzte dafür gestützt, wann ein chirurgischer Eingriff erforderlich ist, was diesem Segment ein schnelles Wachstum beschert.

- Nach Diagnose

Auf der Grundlage der Diagnose ist der Markt für die Behandlung von Pseudoobstruktionen des Darms in körperliche Untersuchung, Biopsie, Blutuntersuchung, Magenentleerungstests, bildgebende Verfahren, Manometrie und andere unterteilt. Das Segment der bildgebenden Verfahren dominierte den Markt im Jahr 2024, da Techniken wie Röntgen, CT-Scans und Ultraschall nach wie vor der Goldstandard zur Unterscheidung zwischen Pseudoobstruktionen des Darms und mechanischen Verschlüssen sind. Die Bildgebung liefert schnelle, nicht-invasive und hochpräzise Ergebnisse und ist daher die erste Untersuchungsmethode sowohl bei akuten als auch bei chronischen Fällen. Krankenhäuser weltweit verlassen sich aufgrund ihrer Verfügbarkeit und Schnelligkeit in Notfallsituationen auf die Bildgebung. Die zunehmende Verfeinerung von Bildgebungstechnologien wie hochauflösender CT und MRT stärkt ihre Rolle weiter. Die zunehmende Akzeptanz sowohl in Industrie- als auch in Entwicklungsländern gewährleistet eine breite Nutzung. Darüber hinaus hilft die Bildgebung bei der Überwachung des Krankheitsverlaufs, was für die langfristige Behandlung einer chronischen Pseudoobstruktion entscheidend ist.

Das Segment Manometrie wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, da es die Darmmotilität direkt messen und Funktionsstörungsmuster erkennen kann. Die hochauflösende Manometrie entwickelt sich in spezialisierten gastroenterologischen Zentren zu einem äußerst zuverlässigen Instrument zur Diagnose von CIPO. Da sich Ärzte zunehmend der Bedeutung einer frühen und genauen Diagnose bewusst werden, steigt die Nachfrage nach Manometrie erheblich. Technologische Verbesserungen machen diese Geräte präziser und benutzerfreundlicher und fördern die Akzeptanz. Obwohl derzeit auf fortschrittliche Gesundheitssysteme beschränkt, erweitern laufende Investitionen den Zugang zur Manometrie weltweit. Darüber hinaus nimmt ihr Einsatz in der Forschung und bei klinischen Studien für neue Therapien zu, was das Marktwachstum ankurbelt. Die Fähigkeit der Manometrie, maßgeschneiderte diagnostische Erkenntnisse zu liefern, unterstützt ihre schnelle Akzeptanz als spezialisiertes, aber unverzichtbares Diagnoseinstrument.

- Nach Symptomen

Auf der Grundlage der Symptome ist der Markt für die Behandlung von Pseudo-Darm-Obstruktionen in Bauchschmerzen, Blähungen, Durchfall, Erbrechen, Übelkeit, Verstopfung und andere unterteilt. Das Segment Bauchschmerzen dominierte den Markt im Jahr 2024, da es das am häufigsten gemeldete Symptom und ein Hauptgrund für Patienten ist, einen Arzt aufzusuchen. Bauchschmerzen bei Pseudo-Darm-Obstruktion können stark und wiederkehrend sein, was die Nachfrage nach Medikamenten, Diagnostika und Krankenhausaufenthalten antreibt. Dieses Symptom beeinträchtigt die Lebensqualität der Patienten erheblich, weshalb eine effektive Behandlung für Ärzte Priorität hat. Krankenhäuser und Kliniken initiieren häufig Behandlungsprotokolle, die sich auf die Schmerzlinderung konzentrieren, und unterstreichen so deren zentrale Rolle. Das steigende Bewusstsein der Patienten und die Bereitschaft, eine Behandlung zur Schmerzlinderung in Anspruch zu nehmen, stärken dieses Segment weiter. Darüber hinaus stärkt die Entwicklung neuer pharmakologischer Wirkstoffe gegen Schmerzen bei Magen-Darm-Erkrankungen die Führungsrolle dieses Segments.

Das Segment Blähungen wird Prognosen zufolge zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, da Blähungen zunehmend als wichtiges chronisches Symptom einer Pseudoobstruktion des Darms anerkannt werden. Im Gegensatz zu Schmerzen bleiben Blähungen trotz herkömmlicher Therapien oft bestehen, was zu einer erhöhten Nachfrage nach gezielten Behandlungen führt. Ernährungsumstellungen, Medikamente und Dekompressionstechniken werden zunehmend eingesetzt, um Blähungen wirksam zu behandeln. Zunehmende Patientenbeschwerden über Blähungen in chronischen Fällen veranlassen Ärzte dazu, deren Behandlung in umfassenden Pflegeplänen Priorität einzuräumen. Darüber hinaus konzentriert sich die klinische Forschung stärker auf Blähungen als Schlüsselindikator für die Wirksamkeit von Behandlungen. Dieser Wandel hin zur Behandlung von Blähungen als kritisches Problem der Lebensqualität treibt das schnelle Wachstum dieses Segments auf den globalen Märkten voran.

- Nach Dosierung

Der Markt für die Behandlung von Pseudoobstruktionen des Darms ist hinsichtlich der Dosierung in Tabletten, Injektionen und andere Behandlungsmethoden unterteilt. Das Tablettensegment dominierte den Markt im Jahr 2024 aufgrund seiner Benutzerfreundlichkeit, Kosteneffizienz und hohen Patientencompliance, insbesondere bei chronischer Behandlung. Tabletten werden häufig zur Langzeitverabreichung von Prokinetika, Antibiotika und Antiemetika eingesetzt. Sie sind leicht über Krankenhäuser, Apotheken und Online-Plattformen erhältlich und daher leicht zugänglich. Ärzte bevorzugen Tabletten häufig für eine stabile Dosierung und ambulante Behandlung. Die Dominanz der Tabletten wird durch die steigende Prävalenz chronischer Pseudoobstruktionen, die eine kontinuierliche Therapie erfordern, weiter unterstützt. Darüber hinaus bieten Tabletten Flexibilität in der Kombinationstherapie mit Diät und unterstützender Pflege und untermauern so ihre führende Marktposition.

Das Injektionssegment wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, da injizierbare Formulierungen für die Akutbehandlung und Krankenhausinterventionen unverzichtbar sind. Intravenös oder intramuskulär verabreichte Medikamente wirken in schweren Fällen mit Erbrechen, Dehydration oder Malabsorption schnell und gewährleisten so eine zeitnahe Symptomkontrolle. Die wachsende Krankenhausinfrastruktur und der Einsatz injizierbarer Prokinetika und Antibiotika in der Notfallversorgung treiben das Segmentwachstum voran. Injektionen werden auch bevorzugt, wenn eine orale Einnahme aufgrund schwerer Obstruktion oder Unverträglichkeit nicht möglich ist. Klinische Forschung zur Unterstützung neuer injizierbarer Therapien erhöht deren Akzeptanz. Darüber hinaus stärkt das wachsende Bewusstsein von Gesundheitsdienstleistern für die Vorteile schnell wirkender Injektionen dieses Segment weltweit.

- Nach Verabreichungsweg

Der Markt für die Behandlung von Pseudo-Darm-Obstruktionen wird je nach Verabreichungsweg in orale, intravenöse und andere Behandlungsmethoden unterteilt. Die orale Verabreichung dominierte den Markt im Jahr 2024, da sie bequem, kostengünstig und für eine langfristige ambulante Therapie geeignet ist. Die orale Verabreichung ermöglicht es Patienten, chronische Pseudo-Darm-Obstruktionen zu Hause mit Tabletten oder Kapseln zu behandeln. Die orale Verabreichung wird von Krankenhäusern, Kliniken und Apotheken weitgehend unterstützt und ist daher leicht zugänglich. Orale Medikamente sind wirksam bei der Symptombehandlung, einschließlich Blähungen, Übelkeit und Bauchschmerzen. Die zunehmende Präferenz der Patienten für eine nicht-invasive Verabreichung stärkt diese Dominanz weiter. Darüber hinaus erleichtert die orale Verabreichung die Kombinationstherapie mit Ernährungs- und Lebensstiländerungen und festigt damit ihre Position als führende Verabreichungsmethode.

Das Segment der intravenösen Verabreichung wird zwischen 2025 und 2032 voraussichtlich das schnellste Wachstum verzeichnen, da es in der Akutversorgung von Krankenhäusern eine entscheidende Rolle spielt, da dort eine schnelle therapeutische Wirkung erforderlich ist. Die intravenöse Verabreichung gewährleistet die sofortige Verabreichung von Medikamenten bei schweren Obstruktionen, Dehydration oder zur Behandlung von Infektionen. Krankenhäuser setzen zunehmend auf intravenöse Therapien bei Patienten, die keine orale Nahrungsaufnahme vertragen. Die zunehmende Verfügbarkeit von intravenösen Formulierungen und verbesserte klinische Leitlinien unterstützen die Einführung. Dieser Weg wird auch für neu entwickelte Prokinetika bevorzugt, die eine präzise Dosierung erfordern. Steigende Investitionen der Krankenhäuser in spezialisierte gastroenterologische Abteilungen dürften das Wachstum in diesem Segment weiter beschleunigen.

- Von Endbenutzern

Der Markt für die Behandlung von Pseudoobstruktionen des Darms ist nach Endverbrauchern in Kliniken, Krankenhäuser und andere Bereiche unterteilt. Das Krankenhaussegment dominierte den Markt im Jahr 2024, da Pseudoobstruktionen des Darms häufig fortgeschrittene Diagnostik, chirurgische Eingriffe und stationäre Behandlung erfordern. Krankenhäuser bieten die notwendige Infrastruktur für Bildgebung, Manometrie und chirurgisches Management und sind somit die primäre Behandlungseinrichtung. Die Prävalenz sowohl akuter als auch chronischer Fälle in Krankenhäusern sorgt für konstante Umsätze. Spezialisierte gastroenterologische Zentren in Krankenhäusern fördern die Akzeptanz fortschrittlicher Therapien. Krankenhäuser dienen zudem als zentrale Anlaufstellen für die Medikamentenabgabe und Ernährungsunterstützung. Die Dominanz wird durch die Notwendigkeit kontinuierlicher Überwachung und multidisziplinärer Betreuung in komplexen Fällen verstärkt.

Das Kliniksegment wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende ambulante Behandlung und Nachsorge bei chronischer Pseudoobstruktion. Kliniken bieten zunehmend Diagnosedienste, Ernährungsberatung und Medikamentenmanagement an und reduzieren so die Abhängigkeit von Krankenhausaufenthalten. Die Integration von Telemedizin in Kliniken verbessert die Erreichbarkeit für Patienten in abgelegenen Gebieten. Das wachsende Bewusstsein der Patienten für frühzeitige Interventionen fördert Klinikbesuche. Der Ausbau spezialisierter ambulanter gastroenterologischer Dienste beschleunigt diesen Trend. Darüber hinaus bieten Kliniken eine bequeme Versorgung für Routineuntersuchungen und fördern so das schnelle Wachstum dieses Segments.

- Nach Vertriebskanal

Der Markt für die Behandlung von Pseudo-Darm-Obstruktionen ist nach Vertriebskanälen in Krankenhausapotheken, stationäre Apotheken und Online-Apotheken unterteilt. Das Segment der Krankenhausapotheken dominierte den Markt im Jahr 2024, da die meisten akuten und komplexen Fälle in Krankenhäusern behandelt werden und sofortigen Zugang zu Medikamenten erfordern. Krankenhausapotheken bieten eine kontrollierte Abgabe von injizierbaren und Spezialmedikamenten und gewährleisten so die Patientensicherheit. Sie unterstützen auch die Einhaltung klinischer Protokolle bei schweren oder chronischen Fällen. Das Segment profitiert von der steigenden Zahl der Krankenhausaufenthalte und dem verstärkten Einsatz fortschrittlicher Therapien. Krankenhäuser bleiben ein zentraler Vertriebspunkt für die multidisziplinäre Versorgung und stärken so ihre marktbeherrschende Stellung. Darüber hinaus arbeiten Krankenhausapotheken häufig mit Lieferanten zusammen, um die rechtzeitige Verfügbarkeit wichtiger Medikamente für seltene Magen-Darm-Erkrankungen sicherzustellen.

Das Segment der Online-Apotheken wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, getrieben durch die zunehmende Verbreitung des E-Commerce und die zunehmende Präferenz der Patienten für die Lieferung nach Hause. Online-Apotheken verbessern die Erreichbarkeit, insbesondere für chronisch Kranke, die eine langfristige Medikamentenversorgung benötigen. Zudem bieten sie kostengünstige Alternativen zu herkömmlichen Apothekenkanälen. Die Integration mit Telemedizin-Plattformen verbessert die Rezepterfüllung und den Patientenkomfort. Die zunehmende digitale Kompetenz und Internetdurchdringung in Schwellenländern unterstützen die schnelle Akzeptanz. Darüber hinaus ermöglichen behördliche Genehmigungen für den Online-Arzneimittelverkauf in verschiedenen Ländern die Marktexpansion dieses Kanals.

Regionale Analyse des Marktes für die Behandlung von Darmpseudoobstruktionen

- Nordamerika dominierte den Markt für die Behandlung von Pseudoobstruktionen des Darms mit dem größten Umsatzanteil von 40,3 % im Jahr 2024, unterstützt durch eine robuste Gesundheitsinfrastruktur, spezialisierte gastroenterologische Zentren, Frühdiagnoseraten und aktive F&E-Initiativen führender Pharma- und Medizintechnikunternehmen

- Patienten und Gesundheitsdienstleister in der Region legen großen Wert auf den Zugang zu präziser Diagnostik, umfassenden Behandlungsmöglichkeiten einschließlich Medikamenten und chirurgischen Eingriffen sowie einer kontinuierlichen Überwachung sowohl bei akuten als auch bei chronischen Fällen.

- Diese weitverbreitete Akzeptanz wird durch hohe Gesundheitsausgaben, eine starke F&E-Präsenz der Pharmaunternehmen und die frühzeitige Einführung innovativer Therapien weiter unterstützt, wodurch Nordamerika zur führenden Region für die wirksame Behandlung von Darmpseudoobstruktionen wird.

Markteinblick in die Behandlung von Pseudoobstruktionen im Darm in den USA

Der US-Markt für die Behandlung von Pseudo-Darm-Obstruktionen erzielte 2024 mit 82 % den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf die fortschrittliche Gesundheitsinfrastruktur und das hohe Bewusstsein für gastrointestinale Motilitätsstörungen zurückzuführen. Patienten und Ärzte legen zunehmend Wert auf eine frühzeitige Diagnose, ein umfassendes Symptommanagement und den Zugang zu multidisziplinären Behandlungsansätzen. Die zunehmende Akzeptanz innovativer Therapien, darunter prokinetische Medikamente und minimalinvasive chirurgische Eingriffe, treibt das Marktwachstum weiter voran. Darüber hinaus gewährleisten spezialisierte gastroenterologische Zentren und gut etablierte Krankenhausnetzwerke eine zeitnahe und effektive Behandlung sowohl akuter als auch chronischer Fälle. Der US-Markt profitiert zudem von aktiven Investitionen in Forschung und Entwicklung sowie klinischen Studien zu seltenen gastrointestinalen Erkrankungen.

Markteinblick in Europa zur Behandlung von Pseudoobstruktionen im Darm

Der europäische Markt für die Behandlung von Pseudo-Darm-Obstruktionen wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf das zunehmende Bewusstsein für seltene gastrointestinale Motilitätsstörungen und die Notwendigkeit einer effektiven Behandlung chronischer Pseudo-Darm-Obstruktionen zurückzuführen. Steigende Gesundheitsausgaben, Urbanisierung und der Zugang zu fortschrittlicher Diagnostik wie Bildgebung und Manometrie fördern die Marktakzeptanz. Europäische Patienten profitieren zudem von umfassenden Behandlungsplänen, die Medikamente, diätetische Interventionen und Dekompressionstherapien kombinieren. Die Region verzeichnet Wachstum sowohl im Krankenhaus- als auch im Klinikbereich, wobei Behandlungen in neue Gesundheitsprotokolle und Fachzentren integriert werden.

Markteinblick in die Behandlung von Pseudoobstruktionen im Darm in Großbritannien

Der britische Markt für die Behandlung von Pseudoobstruktionen im Darm wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies ist auf die steigende Inzidenz und Diagnose chronischer Pseudoobstruktionen im Darm sowie das gestiegene Patientenbewusstsein zurückzuführen. Darüber hinaus ermutigen Bedenken hinsichtlich schwerer gastrointestinaler Komplikationen sowohl Patienten als auch medizinisches Personal, frühzeitig zu intervenieren und spezialisierte Behandlungsansätze zu wählen. Die starke britische Gesundheitsinfrastruktur, die weit verbreitete Verfügbarkeit fortschrittlicher Diagnostik und effiziente Apothekennetzwerke dürften das Marktwachstum weiter ankurbeln. Der zunehmende Fokus auf das Management seltener Krankheiten und die zunehmenden klinischen Forschungsaktivitäten verstärken die Expansion zusätzlich.

Markteinblick in die Behandlung von Pseudoobstruktionen im Darm in Deutschland

Der deutsche Markt für die Behandlung von Pseudo-Darm-Obstruktionen wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies wird durch das zunehmende Bewusstsein für gastrointestinale Motilitätsstörungen und die steigende Nachfrage nach fortschrittlichen Therapien vorangetrieben. Deutschlands gut ausgebaute Gesundheitsinfrastruktur, der Schwerpunkt auf klinischer Innovation und hochwertige Fachzentren fördern die Einführung medikamentöser, chirurgischer und diätetischer Interventionen. Die Integration umfassender Behandlungsprogramme in Krankenhaus- und ambulante Dienste gewinnt zunehmend an Bedeutung und gewährleistet eine effektive Behandlung. Darüber hinaus entspricht die Präferenz der Patienten für frühzeitige Intervention und evidenzbasierte Versorgung den lokalen medizinischen Praktiken und unterstützt so nachhaltiges Wachstum.

Markteinblicke zur Behandlung von Pseudoobstruktionen im Darm im asiatisch-pazifischen Raum

Der Markt für die Behandlung von intestinalen Pseudoobstruktionen im asiatisch-pazifischen Raum wird zwischen 2025 und 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate aufweisen. Dies ist auf steigende Diagnoseraten, einen verbesserten Zugang zur Gesundheitsversorgung und steigende Investitionen in die spezialisierte gastroenterologische Versorgung in Ländern wie China, Japan und Indien zurückzuführen. Das wachsende Bewusstsein für seltene Magen-Darm-Erkrankungen und staatliche Initiativen zur Förderung digitaler Gesundheitslösungen beschleunigen die Akzeptanz der Behandlung. Darüber hinaus verbessern der Ausbau der Krankenhausinfrastruktur und die Verfügbarkeit von Medikamenten und minimalinvasiven Therapien die Zugänglichkeit. Wirtschaftswachstum, Urbanisierung und steigende verfügbare Einkommen ermöglichen es Patienten in der gesamten Region, fortschrittliche Behandlungsmöglichkeiten in Anspruch zu nehmen.

Markteinblick in Japan zur Behandlung von Pseudoobstruktionen des Darms

Der japanische Markt für die Behandlung chronischer Pseudo-Darm-Verschlüsse gewinnt aufgrund des fortschrittlichen Gesundheitssystems des Landes, des hohen Bewusstseins für gastrointestinale Motilitätsstörungen und der Nachfrage nach einer komfortablen Patientenversorgung an Dynamik. Japanische Patienten bevorzugen zunehmend integrierte Behandlungsansätze, die Medikamente, Diät und Überwachungstechnologien kombinieren. Krankenhäuser und Fachzentren setzen verstärkt auf moderne Diagnoseverfahren wie Manometrie und bildgebende Verfahren, um die Behandlungsergebnisse zu verbessern. Darüber hinaus treibt die alternde Bevölkerung Japans die Nachfrage nach effektiven und einfach anzuwendenden Behandlungsmöglichkeiten für chronische Pseudo-Darm-Verschlüsse sowohl im stationären als auch im klinischen Umfeld an.

Markteinblick in die Behandlung von Pseudoobstruktionen im Darm in Indien

Der indische Markt für die Behandlung von Pseudo-Darm-Obstruktionen erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die Verbesserung der Gesundheitsinfrastruktur, das wachsende Bewusstsein für Magen-Darm-Erkrankungen und die steigende Patientennachfrage nach spezialisierter Versorgung zurückzuführen. Indien ist einer der am schnellsten wachsenden Märkte für die Behandlung von Pseudo-Darm-Obstruktionen. Sowohl Medikamente als auch unterstützende Therapien werden in Krankenhäusern und Kliniken zunehmend eingesetzt. Der Trend zu digitalen Gesundheitslösungen, Telemedizin und ein erweiterter Zugang zu spezialisierter gastroenterologischer Versorgung sind wichtige Faktoren für das Marktwachstum. Die Verfügbarkeit erschwinglicher Behandlungsmöglichkeiten und der Ausbau von Krankenhausnetzwerken unterstützen die Akzeptanz in stationären und kommerziellen Gesundheitseinrichtungen zusätzlich.

Marktanteil der Behandlung von Pseudoobstruktionen im Darm

Die Branche der Behandlung von Pseudo-Darmobstruktionen wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Pfizer Inc. (USA)

- Merck & Co., Inc. (USA)

- Novartis AG (Schweiz)

- Cipla Ltd. (Indien)

- GSK plc (Großbritannien)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Lilly USA, LLC. (USA)

- AstraZeneca (Großbritannien)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Sanofi (Frankreich)

- Bayer AG (Deutschland)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Melinta Therapeutics LLC (USA)

- Basilea Pharmaceutica AG (Schweiz)

- Tetraphase Pharmaceuticals (USA)

- Paratek Pharmaceuticals, Inc. (USA)

- AbbVie (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für die Behandlung von Pseudoobstruktionen im Darm?

- Im Oktober 2025 hat das National Institute of Diabetes and Digestive and Kidney Diseases (NIDDK) umfassende Behandlungsstrategien für chronische intestinale Pseudoobstruktionen vorgestellt. Diese Strategien umfassen Ernährungsunterstützung zur Vorbeugung von Mangelernährung, Medikamente zur Linderung der Symptome, Dekompressionstechniken zur Linderung von Darmüberdehnungen und in einigen Fällen chirurgische Eingriffe zur Behandlung der zugrunde liegenden Ursachen.

- Im September 2025 berichtete Penn Medicine, dass Neostigmin zur Behandlung der Dickdarm-Pseudoobstruktion, auch bekannt als Ogilvie-Syndrom, eingesetzt wird. Das Medikament stimuliert die Dickdarmmotilität und bietet Patienten mit dieser Erkrankung eine nicht-invasive Behandlungsoption.

- Im Juli 2025 gaben OPKO Health und Entera Bio eine Zusammenarbeit zur Entwicklung einer oralen GLP-2-Analogtablette zur Behandlung des Kurzdarmsyndroms bekannt, einer Erkrankung im Zusammenhang mit Störungen der Darmmotilität. Ihre Forschung konzentriert sich auf die Entwicklung eines neuartigen oralen Medikaments, das eine bequemere Alternative zu den derzeitigen injizierbaren Therapien bieten und so die Therapietreue und Lebensqualität der Patienten verbessern könnte.

- Im Juli 2025 unterstrich eine in Neurology veröffentlichte Studie den Bedarf an optimierten immunsuppressiven Behandlungen bei autoimmunbedingter chronischer intestinaler Pseudoobstruktion (CIPO). Die Studie betonte, dass Kortikosteroide und Immunsuppressiva zwar häufig eingesetzt werden, ihre Wirksamkeit jedoch variiert und gezieltere Therapien erforderlich sind. Die Studie forderte klinische Studien zur Etablierung standardisierter Behandlungsprotokolle für diese Untergruppe von CIPO-Patienten.

- Im Februar 2025 stellten Forscher ein elektromechanisches Selbstkontakt-Modell zur Untersuchung der Darmmotilität vor. Dieses Modell integriert mikrostrukturelle Materialeigenschaften mit elektrophysiologischen Daten, um peristaltische Bewegungen zu simulieren. Der Ansatz soll das Verständnis der Darmdynamik verbessern und könnte zukünftige Behandlungsstrategien für Motilitätsstörungen beeinflussen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.