Global Intralogistics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

29.14 Billion

USD

75.84 Billion

2025

2033

USD

29.14 Billion

USD

75.84 Billion

2025

2033

| 2026 –2033 | |

| USD 29.14 Billion | |

| USD 75.84 Billion | |

| % | |

|

Globale Marktsegmentierung für Intralogistik nach Komponenten (Hardware, Software und Dienstleistungen), Endverwendung (Lebensmittel und Getränke, Logistik, Einzelhandel und E-Commerce, Automobilindustrie, Industrielle Fertigung, Flughäfen, Chemie und sonstige Endverwendungen) – Branchentrends und Prognose bis 2033

Globale Marktgröße für Intralogistik

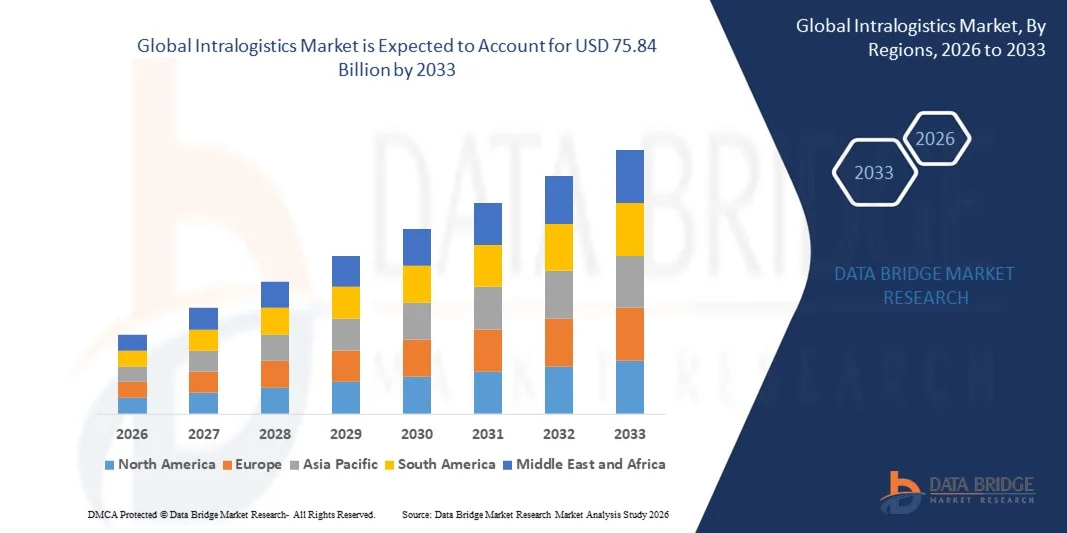

- Der globale Markt für Intralogistik hatte im Jahr 2025 einen Wert von 29,14 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 75,84 Milliarden US-Dollar anwachsen , was einem durchschnittlichen jährlichen Wachstum von 12,70 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird primär durch die zunehmende Nutzung von Automatisierung, Robotik und KI-gestützten Lösungen in Lagerhäusern und Vertriebszentren angetrieben, wodurch die betriebliche Effizienz gesteigert und die Arbeitskosten gesenkt werden.

- Zudem treibt die steigende Nachfrage nach Echtzeit-Bestandsmanagement, schnellerer Auftragsabwicklung und nahtloser Integration der Lieferkette den Einsatz fortschrittlicher Intralogistiksysteme voran. Diese Faktoren beschleunigen gemeinsam die Einführung automatisierter Materialflusslösungen und fördern so das Marktwachstum erheblich.

Globale Intralogistik-Marktanalyse

- Intralogistiklösungen, die automatisierte Materialhandhabung, Robotik und Lagerverwaltungssysteme umfassen, sind aufgrund ihrer Effizienz, Skalierbarkeit und Integrationsfähigkeit mit digitalen Logistikplattformen für moderne Lieferkettenabläufe im industriellen und kommerziellen Bereich zunehmend unerlässlich.

- Die wachsende Nachfrage nach Intralogistiklösungen wird vor allem durch den rasanten Aufstieg des E-Commerce, den zunehmenden Druck auf eine schnellere Auftragsabwicklung und den Bedarf an kosteneffizienten und automatisierten Lagerabläufen angetrieben.

- Nordamerika dominierte den globalen Intralogistikmarkt mit dem größten Umsatzanteil von 33,1 % im Jahr 2025. Dies ist auf die frühe Einführung der Lagerautomatisierung, hohe Investitionen in die Logistikinfrastruktur und die starke Präsenz führender Anbieter von Intralogistiklösungen zurückzuführen. In den USA kam es zu einem signifikanten Einsatz von automatisierten Lager- und Kommissioniersystemen sowie von Robotern in den Verteilzentren, angetrieben durch Innovationen sowohl etablierter Unternehmen der Industrieautomatisierung als auch aufstrebender Technologie-Startups.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der raschen Industrialisierung, der Expansion des E-Commerce und der zunehmenden Investitionen in intelligente Lagertechnologien die am schnellsten wachsende Region im globalen Intralogistikmarkt sein.

- Das Hardware-Segment dominierte den Markt mit dem größten Umsatzanteil von 52,6 % im Jahr 2025, was auf den weit verbreiteten Einsatz von automatisierten Lager- und Kommissioniersystemen (AS/RS), Förderbändern, Roboterarmen und autonomen mobilen Robotern (AMRs) in Lagerhäusern und Distributionszentren zurückzuführen ist.

Berichtsumfang und globale Marktsegmentierung für Intralogistik

|

Attribute |

Intralogistik – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Dematic (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTLE-Analyse. |

Globale Markttrends in der Intralogistik

Steigerung der Effizienz durch die Integration von KI und Robotik

- Ein bedeutender und sich beschleunigender Trend im globalen Intralogistikmarkt ist die zunehmende Integration von künstlicher Intelligenz (KI) und fortschrittlicher Robotik in Lager- und Vertriebsprozesse. Diese Technologieverschmelzung verbessert die betriebliche Effizienz, Genauigkeit und Skalierbarkeit entlang der Lieferketten erheblich.

- Beispielsweise können autonome mobile Roboter (AMRs) mit KI-gestützten Navigationssystemen Routen in Lagerhallen dynamisch optimieren, Fahrzeiten verkürzen und den Durchsatz erhöhen. Ebenso können robotergestützte Kommissioniersysteme, die auf Computer Vision und maschinellem Lernen basieren, eine breite Produktpalette mit minimalem menschlichen Eingriff erkennen und handhaben.

- Die Integration von KI in die Intralogistik ermöglicht vorausschauende Wartung, Bestandsoptimierung und intelligentes Workflow-Management. Beispielsweise nutzen einige Systeme KI, um den Bedarf zu prognostizieren, Aufträge zu priorisieren und Materialflussprozesse in Echtzeit anzupassen. Die Integration von Robotern unterstützt zudem die automatisierte Sortierung, Verpackung und den Transport und reduziert so Arbeitskosten und Fehler.

- Die nahtlose Integration von KI und Robotik in Lagerverwaltungssysteme (WMS) und Enterprise-Resource-Planning-Plattformen (ERP) ermöglicht die zentrale Überwachung und Steuerung der gesamten Lieferkette. Über eine einzige Schnittstelle können Bediener Bestände verwalten, Sendungen verfolgen und automatisierte Systeme koordinieren – so entsteht eine vollständig vernetzte und intelligente Logistikumgebung.

- Dieser Trend hin zu intelligenteren, adaptiveren und vernetzteren Intralogistiklösungen verändert grundlegend die betrieblichen Standards und Erwartungen im Supply-Chain-Management. Unternehmen wie Dematic, GreyOrange und Swisslog entwickeln daher KI-gestützte Robotik- und Automatisierungslösungen, die Geschwindigkeit, Genauigkeit und Flexibilität in Lagern und Distributionszentren verbessern.

- Die Nachfrage nach Intralogistiksystemen mit nahtloser KI- und Robotikintegration wächst rasant in den Bereichen Fertigung, E-Commerce und Einzelhandel, da Unternehmen zunehmend Wert auf Effizienz, Skalierbarkeit und datengestützte Entscheidungsfindung legen.

Dynamik des globalen Intralogistikmarktes

Treiber

Wachsender Bedarf aufgrund der Expansion des E-Commerce und der Nachfrage nach betrieblicher Effizienz

- Das rasante Wachstum des E-Commerce, die steigenden Erwartungen der Verbraucher an schnellere Lieferungen und der Bedarf an hocheffizienten Lagerabläufen sind wesentliche Treiber für die erhöhte Nachfrage nach fortschrittlichen Intralogistiklösungen.

- GreyOrange hat beispielsweise im Jahr 2025 ein KI-gestütztes Lagerautomatisierungssystem eingeführt, das die Auftragsabwicklung in Echtzeit optimiert. Dies zeigt, wie führende Unternehmen Innovationen und die Akzeptanz im Intralogistikmarkt vorantreiben. Solche Fortschritte dürften das Marktwachstum im gesamten Prognosezeitraum beschleunigen.

- Da Unternehmen zunehmend unter Druck geraten, die Arbeitskosten zu senken, die Genauigkeit zu verbessern und die Auftragsabwicklung zu beschleunigen, bieten Intralogistiklösungen wie automatisierte Lager- und Kommissioniersysteme (AS/RS), autonome mobile Roboter (AMRs) und Fördersysteme überzeugende Vorteile gegenüber herkömmlichen manuellen Arbeitsabläufen.

- Darüber hinaus führt die zunehmende Verbreitung von intelligenten Lagern und digitalen Lieferkettenplattformen dazu, dass Intralogistiksysteme zu einem integralen Bestandteil moderner Logistikökosysteme werden und eine nahtlose Integration mit Lagerverwaltungssystemen (WMS) und Enterprise-Resource-Planning-Software (ERP) ermöglichen.

- Die Nachfrage nach Echtzeit-Bestandsmanagement, prädiktiver Analytik und automatisierter Materialhandhabung treibt den breiten Einsatz von Intralogistiklösungen im E-Commerce, in der Fertigung und im Einzelhandel voran. Investitionen in skalierbare, modulare und benutzerfreundliche Automatisierungssysteme tragen zusätzlich zum Marktwachstum bei.

Zurückhaltung/Herausforderung

Hohe Implementierungskosten und Integrationskomplexität

- Die vergleichsweise hohen Anfangsinvestitionen, die für fortschrittliche Intralogistiksysteme, einschließlich Robotik, KI-gesteuerter Software und automatisierter Lagerlösungen, erforderlich sind, stellen eine erhebliche Herausforderung für die Markteinführung dar, insbesondere für kleine und mittlere Unternehmen (KMU).

- Beispielsweise können einige AS/RS-Implementierungen mit hoher Kapazität Millionen von Dollar kosten, was kleinere Unternehmen trotz der betrieblichen Vorteile von der Einführung einer umfassenden Automatisierung abhält.

- Darüber hinaus kann die Integration von Intralogistiklösungen in bestehende Lagerstrukturen, Altsysteme und Lieferkettenprozesse komplex sein und qualifiziertes Personal, Zeit und zusätzliche Investitionen erfordern. Unternehmen wie Dematic und Vanderlande setzen daher auf modulare und skalierbare Lösungen, um diese Herausforderungen zu meistern.

- Während die langfristigen betrieblichen Einsparungen und Effizienzgewinne die anfänglichen Kosten oft rechtfertigen, können die wahrgenommenen finanziellen und technischen Hürden die Einführung verlangsamen, insbesondere in Entwicklungsländern oder bei Unternehmen mit begrenzter Automatisierungskompetenz.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Lösungen, modulare Bereitstellungsoptionen, umfassende Schulungen und eine nahtlose Systemintegration wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Umfang des globalen Intralogistikmarktes

Der Markt ist nach Komponenten und Endverwendung segmentiert.

- Nach Komponente

Basierend auf den Komponenten ist der globale Intralogistikmarkt in Hardware, Software und Dienstleistungen unterteilt. Das Hardwaresegment dominierte den Markt mit einem Umsatzanteil von 52,6 % im Jahr 2025. Treiber dieses Wachstums war der weitverbreitete Einsatz von automatisierten Lager- und Kommissioniersystemen (AS/RS), Förderbändern, Roboterarmen und autonomen mobilen Robotern (AMRs) in Lagern und Distributionszentren. Hardwareinvestitionen bilden das Rückgrat der Intralogistik und stellen die notwendige Infrastruktur für Automatisierung, Materialfluss und betriebliche Effizienz bereit.

Für den Softwaresektor wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,3 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Nutzung von Lagerverwaltungssystemen (WMS), KI-gestützter prädiktiver Analytik und Cloud-basierten Plattformen. Softwarelösungen optimieren Bestandsmanagement, Workflow-Planung und vorausschauende Wartung und ermöglichen Unternehmen so Echtzeit-Transparenz und Effizienzsteigerungen, ohne dass die physische Infrastruktur zwangsläufig ausgebaut werden muss. Der Dienstleistungsbereich, der Installation, Wartung und Beratung umfasst, unterstützt ebenfalls die allgemeine Verbreitung, hat aber im Vergleich zu Hardware und Software einen geringeren Anteil.

- Nach Endverwendung

Basierend auf den Endanwendungen ist der globale Markt für Intralogistik in die Segmente Lebensmittel & Getränke, Logistik, Einzelhandel & E-Commerce, Automobilindustrie, industrielle Fertigung, Flughäfen, Chemie und sonstige Endanwendungen unterteilt. Das Logistiksegment erzielte 2025 mit 36,8 % den größten Marktanteil. Treiber dieses Wachstums sind der rasante Anstieg des E-Commerce, der Bedarf an schneller und präziser Auftragsabwicklung sowie die zunehmende Komplexität der Lieferketten, die automatisierte Lager-, Sortier- und Verteilungslösungen erfordern. Unternehmen der Logistikbranche setzen verstärkt Intralogistik-Technologien ein, um Lagerprozesse zu optimieren, die Abhängigkeit von Arbeitskräften zu reduzieren und die Auftragsabwicklungszeiten zu minimieren.

Der Einzelhandel und E-Commerce-Sektor wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 24,1 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind der zunehmende Online-Handel, die Anforderungen an Omnichannel-Distribution und der Bedarf an skalierbaren, automatisierten Lagerlösungen zur Bewältigung schwankender Lagerbestände und Nachfragespitzen. Auch andere Branchen wie die Automobil- und die industrielle Fertigung tragen aufgrund der Automatisierung des Materialtransports und der Integration von Montagelinien zum Wachstum bei, ihre Einführungsraten sind jedoch vergleichsweise moderat.

Globale Marktanalyse für Intralogistik – Regionale Analyse

- Nordamerika dominierte den globalen Intralogistikmarkt mit dem größten Umsatzanteil von 33,1 % im Jahr 2025, was auf die frühe Einführung von Lagerautomatisierung, fortschrittlicher Robotik und KI-gestützten Materialflusslösungen zurückzuführen ist.

- Unternehmen in der Region legen Wert auf betriebliche Effizienz, schnellere Auftragsabwicklung und Kostenoptimierung, weshalb automatisierte Intralogistiksysteme eine entscheidende Investition in den Bereichen Fertigung, E-Commerce und Vertrieb darstellen.

- Diese breite Akzeptanz wird zusätzlich durch hohe technologische Bereitschaft, eine leistungsstarke Infrastruktur und die Präsenz führender Anbieter von Intralogistiklösungen unterstützt. Die zunehmende Integration von KI, Robotik und Lagerverwaltungssoftware ermöglicht die Echtzeit-Bestandsverfolgung, vorausschauende Wartung und nahtlose Lieferkettenkoordination und etabliert Nordamerika damit als führenden Markt für Intralogistiklösungen in industriellen und kommerziellen Anwendungen.

Einblick in den US-amerikanischen Intralogistikmarkt

Der US-amerikanische Intralogistikmarkt erzielte 2025 mit 81 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums waren die rasche Einführung von Lagerautomatisierung, KI-gestützter Robotik und fortschrittlichen Materialflusssystemen. Unternehmen legen zunehmend Wert auf operative Effizienz, schnellere Auftragsabwicklung und Kostenoptimierung in den Bereichen E-Commerce, Fertigung und Distribution. Die wachsende Nachfrage nach modularen und skalierbaren Automatisierungslösungen, kombiniert mit der Integration von Lagerverwaltungssystemen (WMS) und prädiktiver Analytik, treibt das Marktwachstum zusätzlich an. Darüber hinaus unterstützt die Präsenz führender Anbieter von Intralogistiklösungen und einer robusten Infrastruktur den Einsatz anspruchsvoller automatisierter Systeme in industriellen und kommerziellen Anwendungen.

Einblick in den europäischen Intralogistikmarkt

Der europäische Markt für Intralogistik wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind strenge Vorschriften zur Effizienz der Lieferkette, zur Optimierung des Arbeitseinsatzes und zu Sicherheitsstandards. Die steigende Nachfrage nach Automatisierung in Lagern, verbunden mit dem Bedarf an Echtzeit-Bestandsmanagement und effizientem Materialfluss, fördert die Einführung von Intralogistiklösungen. Länder wie Deutschland, die Niederlande und Frankreich verzeichnen ein signifikantes Wachstum bei automatisierten Lagersystemen, robotergestützten Kommissionierlösungen und KI-gestützter Lagersoftware, insbesondere in der Fertigungsindustrie, im Einzelhandel und im E-Commerce.

Einblick in den britischen Intralogistikmarkt

Der britische Markt für Intralogistik wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind der zunehmende Trend zur Lagerautomatisierung und der Bedarf an schnellerer Auftragsabwicklung im E-Commerce und Einzelhandel. Darüber hinaus bestärken steigende Lohnkosten und die Nachfrage nach zentralisierter Lagerüberwachung Unternehmen darin, automatisierte Lager-, Kommissionier- und Sortiersysteme einzuführen. Die robuste E-Commerce-Infrastruktur des Landes und die wachsenden Investitionen in intelligente Lagertechnologien werden das Marktwachstum voraussichtlich weiterhin ankurbeln.

Einblick in den deutschen Intralogistikmarkt

Der deutsche Intralogistikmarkt wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das zunehmende Bewusstsein für Automatisierung, Digitalisierung und Industrie 4.0. Deutschlands fortschrittliche industrielle Infrastruktur und der Fokus auf nachhaltige, energieeffiziente Lösungen fördern die Einführung KI-gesteuerter Robotik, fahrerloser Transportsysteme (FTS) und Lagerverwaltungssoftware. Die Integration von Intralogistiksystemen in intelligente Fabrikprozesse gewinnt zunehmend an Bedeutung, insbesondere in Produktions- und Logistikunternehmen, die ihre Produktivität und operative Genauigkeit steigern möchten.

Einblick in den Intralogistikmarkt im asiatisch-pazifischen Raum

Der Markt für Intralogistik im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 24 % am schnellsten wachsen. Treiber dieses Wachstums sind die rasche Industrialisierung, die Expansion des E-Commerce und die steigende Nachfrage nach automatisierten Lieferkettenlösungen in Ländern wie China, Japan und Indien. Staatliche Initiativen zur Förderung intelligenter Fertigung und Digitalisierung beschleunigen die Einführung dieser Lösungen, während die Entwicklung der Region zu einem Produktionszentrum für Robotik und Automatisierungssysteme die Erschwinglichkeit und Verfügbarkeit von Intralogistiklösungen verbessert.

Einblick in den japanischen Intralogistikmarkt

Der japanische Intralogistikmarkt gewinnt aufgrund des fortschrittlichen Technologie-Ökosystems des Landes, hoher Lohnkosten und des steigenden Bedarfs an betrieblicher Effizienz zunehmend an Dynamik. Japanische Unternehmen setzen verstärkt auf fahrerlose Transportsysteme, robotergestützte Kommissioniersysteme und KI-gestützte Lagerverwaltungslösungen, um die Bestandsverwaltung zu optimieren und den Bedarf an manueller Arbeit zu reduzieren. Die Integration von Intralogistiksystemen in umfassendere Smart-Factory- und IoT-fähige Plattformen treibt das Wachstum weiter an, insbesondere in Produktions- und Vertriebsstätten.

Einblick in den chinesischen Intralogistikmarkt

Der chinesische Intralogistikmarkt wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die rasante Urbanisierung, der wachsende E-Commerce und die zunehmende Automatisierung in der Industrie. China zählt zu den größten Märkten für automatisierte Lagersysteme, fahrerlose Transportsysteme (AGVs) und robotergestützte Kommissionierlösungen. Treiber dieser Entwicklung ist die hohe Nachfrage aus dem Einzelhandel, der Logistikbranche und dem produzierenden Gewerbe. Die staatliche Förderung intelligenter Logistik, steigende Investitionen in KI-gestützte Automatisierung und die Verfügbarkeit kostengünstiger inländischer Intralogistiklösungen sind Schlüsselfaktoren für das Marktwachstum in China.

Weltweiter Marktanteil im Bereich Intralogistik

Die Intralogistikbranche wird vorwiegend von etablierten Unternehmen dominiert, darunter:

• Dematic (USA)

• KION Group / Dematic (Deutschland)

• Swisslog (Schweiz)

• Vanderlande (Niederlande)

• Hikrobot (China)

• Bastian Solutions (USA)

• Toyota Material Handling (Japan)

• Fives Group (Frankreich)

• Cisco-Eagle (USA)

• SSI Schäfer (Deutschland)

• Muratec / Murata Machinery (Japan)

• Knapp AG (Österreich)

• Daifuku (Japan)

• Geek+ (China)

• Raymond Handling Concepts (USA)

• Jungheinrich AG (Deutschland)

• Magazino (Deutschland)

• OTTO Motors (Kanada)

• Elettric80 (Italien)

• GrayOrange (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Intralogistikmarkt?

- Im April 2024 startete Dematic, ein weltweit führender Anbieter von Intralogistik- und Automatisierungslösungen, eine strategische Initiative in Südafrika zur Modernisierung der Lagerlogistik durch seine fortschrittlichen automatisierten Lager- und Kommissioniersysteme (AS/RS) und Roboterlösungen. Diese Initiative unterstreicht das Engagement des Unternehmens für effiziente, skalierbare und technologieorientierte Supply-Chain-Lösungen, die auf die regionalen Logistikherausforderungen zugeschnitten sind, und stärkt seine Position im schnell wachsenden globalen Intralogistikmarkt.

- Im März 2024 setzte GreyOrange, ein Anbieter von Robotik- und KI-basierten Intralogistiklösungen, sein Sortier- und Kommissioniersystem der nächsten Generation in großen E-Commerce-Fulfillment-Centern in den USA ein. Das System wurde entwickelt, um die Auftragsgenauigkeit und die Verarbeitungsgeschwindigkeit zu optimieren und unterstreicht GreyOranges Engagement für die Steigerung der betrieblichen Effizienz und die Unterstützung von Unternehmen, die steigende Kundennachfrage präzise und zuverlässig zu erfüllen.

- Im März 2024 implementierte Honeywell International Inc. erfolgreich ein KI-gestütztes Lagerautomatisierungsprojekt in Bengaluru, Indien. Ziel des Projekts war die Verbesserung der städtischen Logistik und der Effizienz industrieller Lieferketten. Durch den Einsatz fortschrittlicher Robotik, KI-Algorithmen und Lagerverwaltungssoftware konnte der Durchsatz gesteigert und Betriebsausfallzeiten minimiert werden. Dies unterstreicht die wachsende Bedeutung intelligenter Intralogistiktechnologien für effizientere und widerstandsfähigere Logistiknetzwerke.

- Im Februar 2024 gab SSI Schäfer eine strategische Partnerschaft mit einem führenden europäischen E-Commerce-Unternehmen bekannt. Ziel der Partnerschaft ist die Implementierung vollautomatisierter Lagersysteme, darunter Förderanlagen und Roboter-Kommissionierstationen. Die Zusammenarbeit optimiert die Auftragsabwicklung, reduziert den Personalaufwand und verbessert die Reaktionsfähigkeit der Lieferkette. Damit unterstreicht SSI Schäfer seinen Fokus auf Innovation und operative Exzellenz in der Intralogistik.

- Im Januar 2024 präsentierte Vanderlande, ein führender Anbieter von automatisierten Materialflusssystemen, auf der LogiMAT 2024 sein Hochgeschwindigkeitssortiersystem der nächsten Generation. Ausgestattet mit KI-gestützter prädiktiver Analytik und modularem Design ermöglicht das System Lagerhäusern und Distributionszentren, Auftragsspitzen effizienter und genauer zu bewältigen. Dies unterstreicht Vanderlandes Engagement für die Integration fortschrittlicher Technologien in die Intralogistik, um den sich wandelnden Marktanforderungen gerecht zu werden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.