Global Intraoperative Radiation Therapy Market

Marktgröße in Milliarden USD

CAGR :

%

USD

326.91 Million

USD

574.41 Million

2024

2032

USD

326.91 Million

USD

574.41 Million

2024

2032

| 2025 –2032 | |

| USD 326.91 Million | |

| USD 574.41 Million | |

| % | |

|

Globale Marktsegmentierung für intraoperative Strahlentherapie nach Methode (Elektronen, intraoperative Brachytherapie, Hochdosisleistung, Röntgen und andere), Produkt (Geräte für die intraoperative Strahlentherapie, Zubehör für die intraoperative Strahlentherapie sowie Software und Dienstleistungen), Typ (tragbar und Tischgerät), Anwendung (Brustkrebs, Hirntumor, Kopf- und Halskrebs, Weichteilsarkom, Tumoren bei Kindern, gynäkologischer Krebs, Urogenitalkrebs, Tumoren des oberen Gastrointestinaltrakts und andere Krebsarten), Endbenutzer (Krankenhaus, ambulante chirurgische Zentren, Fachzentrum und andere), Vertriebskanal (Direktausschreibung und Einzelhandel) – Branchentrends und Prognose bis 2032

Marktgröße für intraoperative Strahlentherapie

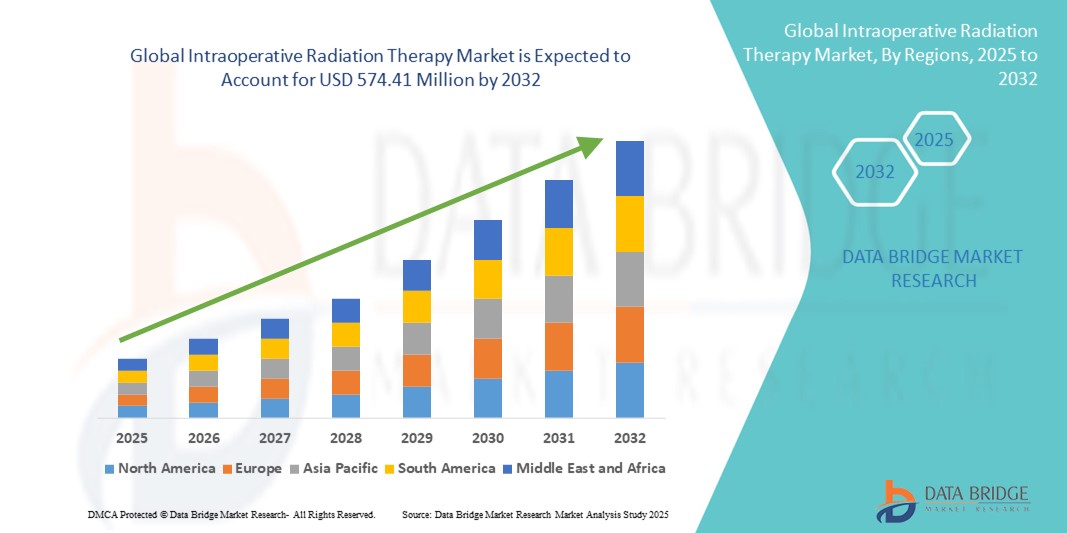

- Der globale Markt für intraoperative Strahlentherapie wurde im Jahr 2024 auf 326,91 Millionen US-Dollar geschätzt und soll bis 2032 574,41 Millionen US-Dollar erreichen , bei einer CAGR von 7,30 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Krebsrate, die zunehmende Anwendung der Einzeldosis-Strahlentherapie bei brusterhaltenden Operationen und den kontinuierlichen technologischen Fortschritt bei mobilen und miniaturisierten IORT-Systemen vorangetrieben.

- Darüber hinaus machen die steigende Nachfrage nach kürzeren Behandlungswegen, unterstützenden Erstattungsrahmen und zunehmenden klinischen Beweisen für die Wirksamkeit der IORT diese zu einer bevorzugten Strahlentherapiemethode und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für intraoperative Strahlentherapie

- Die intraoperative Strahlentherapie (IORT), bei der während der Operation gezielte Strahlung direkt auf Tumore abgegeben wird, wird zunehmend als wichtige onkologische Behandlungsmethode anerkannt, da sie Behandlungszyklen verkürzt, die Strahlenbelastung minimiert und gesundes Gewebe erhält.

- Die steigende Nachfrage nach IORT wird vor allem durch die weltweite Krebsbelastung, die zunehmende Akzeptanz brusterhaltender Operationen und den technologischen Fortschritt bei mobilen IORT-Systemen, die eine nahtlose Integration in Operationssäle ermöglichen, angetrieben.

- Nordamerika dominierte den Markt für intraoperative Strahlentherapie mit dem größten Umsatzanteil von 43 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, günstige Erstattungsrichtlinien und eine starke klinische Akzeptanz in den USA, insbesondere bei Brust- und Magen-Darm-Krebs

- Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region im Markt für intraoperative Strahlentherapie sein, aufgrund der steigenden Krebsinzidenz, des verbesserten Zugangs zu strahlenonkologischen Leistungen und der zunehmenden staatlichen und privaten Investitionen in die Gesundheitsinfrastruktur.

- Das Elektronensegment dominierte den Markt für intraoperative Strahlentherapie mit dem größten Marktanteil von 58,8 % im Jahr 2024, getrieben durch seine Präzision, die günstigen klinischen Ergebnisse und die weit verbreitete Anwendung bei der Behandlung von Brust-, Dickdarm- und gynäkologischen Krebserkrankungen

Berichtsumfang und Marktsegmentierung für intraoperative Strahlentherapie

|

Eigenschaften |

Wichtige Markteinblicke zur intraoperativen Strahlentherapie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für intraoperative Strahlentherapie

Zunehmende Anwendung gezielter Einzeldosis-Strahlung in der Krebsbehandlung

- Ein bedeutender und zunehmender Trend auf dem globalen Markt für intraoperative Strahlentherapie (IORT) ist die zunehmende Nutzung gezielter Einzeldosisbestrahlung, insbesondere bei brusterhaltenden Operationen. Bei diesem Ansatz wird während der Operation eine konzentrierte Dosis direkt an den Tumor abgegeben, wodurch die Notwendigkeit wochenlanger externer Strahlentherapie nach der Operation reduziert wird.

- So hat sich beispielsweise das INTRABEAM-System von ZEISS in der Brustkrebsbehandlung stark etabliert und ermöglicht es Krankenhäusern, Patienten kürzere, komfortablere und weniger invasive Therapiewege anzubieten. Ebenso bietet das Mobetron-System von IntraOp tragbare elektronenbasierte IORT-Lösungen, die in Standard-Operationssälen ohne spezielle Abschirmung eingesetzt werden können.

- Klinische Studien haben gezeigt, dass die IORT die Rezidivrate senken, die Patientencompliance verbessern und die Gesamtbehandlungskosten durch die Minimierung von Krankenhausaufenthalten senken kann, was sie sowohl für Gesundheitsdienstleister als auch für Patienten zunehmend attraktiv macht.

- Die Integration mit fortschrittlicher Bildgebungs- und Behandlungsplanungssoftware erhöht die Präzision weiter und ermöglicht eine präzisere Tumorbehandlung bei gleichzeitiger Schonung gesunden Gewebes. Dies stärkt die klinische Sicherheit und erweitert die Anwendbarkeit der IORT auf andere Krebsarten, darunter Darmkrebs, Bauchspeicheldrüsenkrebs und gynäkologische Erkrankungen.

- Der Trend zu einer patientenzentrierteren, kosteneffizienteren und zeitsparenderen Krebsbehandlung verändert die Erwartungen an die Onkologie. Führende Akteure investieren daher in mobile, KI -gestützte und bildintegrierte IORT-Plattformen, um der wachsenden Nachfrage gerecht zu werden.

- Der zunehmende Fokus auf die Reduzierung der Belastungen im Gesundheitswesen und die Verbesserung der Patientenergebnisse führt zu einer raschen Verbreitung der IORT in onkologischen Zentren weltweit.

Marktdynamik für intraoperative Strahlentherapie

Treiber

Wachsende Krebsbelastung und Verlagerung hin zu patientenzentrierter Behandlung

- Die weltweit steigende Zahl von Krebserkrankungen und der Fokus der Gesundheitssysteme auf die Verkürzung der Behandlungszeiten und die Verbesserung der Lebensqualität der Patienten sind ein wesentlicher Treiber der IORT-Nachfrage.

- So kündigte IntraOp Medical im März 2024 die erweiterte klinische Einführung seines Mobetron-Systems in großen Krebszentren in den USA und Europa an und verwies dabei auf die Effizienz bei Brust- und Magen-Darm-Operationen. Solche Erweiterungen unterstreichen die wachsende Rolle der IORT in der modernen Onkologie

- Im Gegensatz zur konventionellen Strahlentherapie ermöglicht die IORT eine sofortige Strahlenabgabe während der Operation, wodurch Verzögerungen vermieden und die lokale Tumorkontrolle verbessert wird. Dies bietet klinische und logistische Vorteile sowohl für Patienten als auch für medizinisches Personal.

- Darüber hinaus beschleunigt die zunehmende Unterstützung kostensparender Therapien durch die Gesundheitspolitik die Akzeptanz weiter, da IORT die Belastung durch lange Behandlungszyklen und Krankenhausressourcen reduzieren kann.

- Das zunehmende Bewusstsein von Onkologen und Patienten hinsichtlich der klinischen Wirksamkeit der IORT und ihrer Integration in multimodale Behandlungsstrategien treibt ihre Verbreitung in Krankenhäusern und Krebsbehandlungszentren weltweit voran

Einschränkung/Herausforderung

Hohe Ausrüstungskosten und begrenzte Anzahl qualifizierter Arbeitskräfte

- Die hohen Kapitalinvestitionen für IORT-Systeme sowie der Wartungs- und Schulungsaufwand stellen eine große Herausforderung für das Marktwachstum dar, insbesondere in ressourcenbeschränkten Gesundheitssystemen. Mobile Einheiten haben diese Hürde zwar etwas verringert, die Erschwinglichkeit bleibt jedoch ein Hindernis.

- Beispielsweise erfordern fortschrittliche Systeme von ZEISS und IntraOp oft erhebliche Investitionen, was die Zugänglichkeit in kleineren Krankenhäusern oder in Entwicklungsregionen mit begrenzten Budgets für die Onkologie einschränkt.

- Darüber hinaus erfordert der effektive Einsatz von IORT ein multidisziplinäres Team, das Strahlenonkologen, Physiker und Chirurgen umfasst, was die Verfügbarkeit spezialisierter Arbeitskräfte in vielen Gesundheitsmärkten zu einer kritischen Barriere macht.

- Auch das begrenzte klinische Bewusstsein in Schwellenländern und die unterschiedlichen Erstattungsrichtlinien behindern eine breite Akzeptanz, da nicht alle Gesundheitssysteme IORT-Verfahren in den Standardpaketen zur Krebsbehandlung abdecken.

- Die Bewältigung dieser Herausforderungen durch kostenoptimiertes Systemdesign, Schulungsinitiativen für die Belegschaft und einen breiteren Versicherungsschutz wird für die Ausweitung der Akzeptanz und die Gewährleistung eines nachhaltigen Wachstums des IORT-Marktes weltweit von entscheidender Bedeutung sein.

Marktumfang der intraoperativen Strahlentherapie

Der Markt ist nach Methode, Produkt, Typ, Anwendung, Endbenutzer und Vertriebskanal segmentiert.

- Nach Methode

Der Markt für intraoperative Strahlentherapie ist methodisch in Elektronen, intraoperative Brachytherapie, Hochdosisleistung, Röntgen und andere unterteilt. Das Elektronensegment dominierte den Markt mit dem größten Umsatzanteil von 58,8 % im Jahr 2024, vor allem aufgrund seiner Fähigkeit, hochkonzentrierte Strahlung auf das Tumorbett zu bringen und gleichzeitig das umliegende gesunde Gewebe zu schonen. Diese Technik hat sich aufgrund ihrer langjährigen Belege für eine Senkung der Rezidivraten für viele Krankenhäuser zum klinischen Goldstandard entwickelt, insbesondere bei Brust- und Magen-Darm-Krebsoperationen. Die Integration mit modernen Linearbeschleunigern und die Kompatibilität mit chirurgischen Arbeitsabläufen machen sie für onkologische Zentren weltweit attraktiv. Darüber hinaus bevorzugen Gesundheitsdienstleister die elektronenbasierte IORT, da sie die Gesamtbehandlungszeit für Patienten verkürzt und hilft, eine langwierige externe Strahlentherapie zu vermeiden. Es wird erwartet, dass die zunehmende Forschungsunterstützung und technologische Verbesserungen bei kompakten Elektronensystemen ihre Dominanz in den kommenden Jahren weiter festigen werden.

Das Segment der intraoperativen Brachytherapie wird im Prognosezeitraum voraussichtlich die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, da es sich gut für die Behandlung komplexer und tiefliegender Tumore eignet. Anders als bei der Elektronen-IORT können bei der Brachytherapie radioaktive Isotope direkt im Tumor oder in dessen Nähe platziert werden, wodurch eine präzise Dosisabgabe auch in schwer erreichbaren Bereichen gewährleistet wird. Immer mehr klinische Studien haben vielversprechende Ergebnisse bei wiederkehrenden Krebserkrankungen und Tumoren bei Kindern gezeigt, was neue Anwendungsmöglichkeiten schafft. Diese Technik erfreut sich in spezialisierten onkologischen Zentren zunehmender Beliebtheit, da sie sich an die individuellen Bedürfnisse der Patienten anpassen lässt. Kontinuierliche Verbesserungen im Applikatordesign und in Miniaturisierungstechnologien beschleunigen ihre klinische Anwendung weiter. Zudem wird die Methode zunehmend als kostengünstige Alternative in Regionen anerkannt, in denen elektronenbasierte Systeme finanziell nicht erschwinglich sind.

- Nach Produkt

Auf Produktbasis ist der Markt für intraoperative Strahlentherapie in Geräte für intraoperative Strahlentherapie, Zubehör für intraoperative Strahlentherapie sowie Software und Dienstleistungen segmentiert. Das Segment der Geräte für intraoperative Strahlentherapie dominierte den Markt im Jahr 2024 und machte den größten Teil des Umsatzes aus, da sie eine unverzichtbare Rolle bei der Abgabe hochenergetischer Strahlung bei chirurgischen Eingriffen spielen. Krankenhäuser und onkologische Zentren investieren weiterhin massiv in fortschrittliche IORT-Systeme, darunter mobile Linearbeschleuniger und tragbare Röntgengeräte , die für komplexe Krebsoperationen unerlässlich sind. Die hohen Kapitalinvestitionen sind durch ihre Fähigkeit gerechtfertigt, die Rezidivrate der Patienten deutlich zu senken und die Überlebenschancen zu verbessern. Die wachsende Nachfrage nach fortschrittlichen brusterhaltenden Behandlungen und Hirntumoroperationen hat die weltweite Akzeptanz der Geräte weiter gefördert. Darüber hinaus konzentrieren sich die Hersteller auf Geräte der nächsten Generation, die kleiner, mobiler und leichter in Operationssäle zu integrieren sind. Diese Entwicklungen haben dazu beigetragen, die starke Position der IORT-Geräte als Rückgrat des Marktes zu behaupten.

Das Segment Software & Services wird im Prognosezeitraum voraussichtlich am schnellsten wachsen, da die Nachfrage nach Behandlungsplanung, Workflow-Optimierung und postoperativer Überwachung steigt. Krankenhäuser setzen zunehmend auf fortschrittliche KI-basierte Softwaretools, die eine präzise Dosisberechnung und die Integration mit Echtzeit-Bildgebung ermöglichen und so zu verbesserten klinischen Ergebnissen führen. Auch der Servicebereich, einschließlich Schulung, Wartung und Strahlenschutz-Compliance, entwickelt sich zu einem bedeutenden Umsatzbringer. Viele Krebszentren lagern diese Funktionen an spezialisierte Anbieter aus und steigern so ihre wiederkehrenden Einnahmequellen. Darüber hinaus hat der regulatorische Druck im Bereich Strahlenschutz die Nachfrage nach kompetenten Servicepartnerschaften beschleunigt. Mit dem Aufkommen der personalisierten Onkologie und datengesteuerter Entscheidungsfindung werden Softwareplattformen in modernen IORT-Praktiken voraussichtlich unverzichtbar.

- Nach Typ

Der Markt für intraoperative Strahlentherapie ist nach Typ in tragbare und Tischsysteme unterteilt. Das tragbare Segment dominierte den Markt im Jahr 2024, da es Krankenhäusern und chirurgischen Zentren unübertroffene Flexibilität bei der Integration der IORT in verschiedene chirurgische Umgebungen bietet. Tragbare IORT-Geräte ermöglichen den direkten Einsatz im Operationssaal ohne große Infrastrukturänderungen, was Kosten und Einrichtungszeit reduziert. Diese Systeme sind besonders beliebt bei brusterhaltenden Operationen, bei denen eine schnelle Bereitstellung entscheidend ist, um die Operationsdauer zu minimieren. Ihre einfache Transportierbarkeit zwischen Abteilungen macht sie sowohl für große Krankenhäuser als auch für ambulante Zentren äußerst attraktiv. Darüber hinaus trägt die Portabilität dazu bei, den Zugang zur Krebsbehandlung in abgelegenen und unterversorgten Gebieten zu erweitern, in denen groß angelegte Systeme möglicherweise nicht rentabel sind. Wachsende technologische Fortschritte in den Bereichen kompaktes Design und Strahlenschutz haben ihre Marktführerschaft weiter gefestigt.

Das Benchtop-Segment wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, was vor allem auf die zunehmende Nutzung in Forschungseinrichtungen, Laboren und akademischen Zentren zurückzuführen ist. Diese Systeme bieten eine kontrollierte Plattform für experimentelle onkologische Studien und eine präzise Strahlenabgabe in präklinischen Modellen. Steigende Investitionen in die Krebsforschung durch Regierungen und private Stiftungen haben die Akzeptanz in akademischen Krankenhäusern weltweit vorangetrieben. Benchtop-IORT-Systeme dienen zudem als wichtige Lehrmittel und unterstützen die Ausbildung von Onkologen und Chirurgen in neuen Behandlungstechniken. Ihre im Vergleich zu Vollgeräten relativ geringeren Kosten machen sie für kleinere Einrichtungen mit begrenztem Budget attraktiv. Da die globale Onkologie-Community weiterhin Wert auf Innovation legt, werden Benchtop-Systeme voraussichtlich eine entscheidende Rolle bei der Weiterentwicklung experimenteller Therapien und der Erweiterung der IORT-Evidenzbasis spielen.

- Nach Anwendung

Der Markt für intraoperative Strahlentherapie ist nach Anwendungsgebieten unterteilt in Brustkrebs, Hirntumor, Kopf-Hals-Krebs, Weichteilsarkom, Tumoren im Kindesalter, gynäkologische Krebserkrankungen, Urogenitalkarzinome, Tumoren des oberen Gastrointestinaltrakts und weitere. Das Segment Brustkrebs dominierte 2024 den Markt mit dem größten Umsatzanteil, getrieben durch die weltweit steigende Brustkrebsinzidenz und die nachgewiesene Wirksamkeit der IORT bei der Senkung der Rezidivrate nach Lumpektomie. Die Brust-IORT liefert gezielte Strahlung unmittelbar während der Operation und macht so langwierige externe Bestrahlungssitzungen überflüssig. Diese einmalige Behandlung wird von Patienten, die Komfort und eine schnellere Genesung wünschen, sehr bevorzugt. Auch Regierungen und Gesundheitsdienstleister fördern die Brust-IORT als kostengünstige Lösung, die Krankenhausaufenthalte reduziert und die Lebensqualität verbessert. Technologische Innovationen bei speziell für Brustoperationen entwickelten Applikatoren haben ihre Dominanz weiter gestärkt. Da das Bewusstsein für brusterhaltende Therapien weltweit zunimmt, wird erwartet, dass dieses Segment seine führende Position im gesamten Prognosezeitraum behaupten wird.

Das Segment Hirntumore wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende sein, vor allem aufgrund der zunehmenden Anwendung der IORT in der neurochirurgischen Onkologie. Hirntumore, insbesondere aggressive Formen wie Glioblastome, erfordern hochpräzise Behandlungen, um eine Schädigung des gesunden Hirngewebes zu vermeiden. Die IORT ermöglicht eine sofortige, lokalisierte Hochdosisbestrahlung nach der chirurgischen Tumorentfernung, wodurch das Rezidivrisiko minimiert wird. Fortschritte bei intraoperativen Bildgebungs- und Navigationssystemen ermöglichen eine sicherere und präzisere Anwendung der IORT bei Gehirnoperationen. Die weltweit steigende Zahl von Hirntumoren und die begrenzten alternativen Behandlungsmöglichkeiten haben zu einer erheblichen Nachfrage nach diesem Ansatz geführt. Darüber hinaus führen führende Krankenhäuser und akademische Zentren aktiv klinische Studien durch, um den Einsatz dieser Methode bei pädiatrischen und rezidivierenden Hirntumoren auszuweiten.

- Nach Endbenutzer

Auf der Grundlage des Endnutzers ist der Markt für intraoperative Strahlentherapie in Krankenhäuser, ambulante chirurgische Zentren, Fachzentren und andere segmentiert. Das Krankenhaussegment dominierte den Markt im Jahr 2024 und eroberte den größten Anteil aufgrund seiner Kapazität, komplexe chirurgische onkologische Verfahren durchzuführen. Krankenhäuser bleiben die wichtigsten Standorte für IORT-Installationen, da sie über die Infrastruktur, das qualifizierte Personal und die finanziellen Ressourcen verfügen, die für eine groß angelegte Krebsbehandlung erforderlich sind. Die meisten Krebsoperationen mit hohem Volumen, einschließlich Brust- und Magen-Darm-Krebs, werden in Krankenhäusern durchgeführt, was eine stetige Nachfrage nach IORT-Systemen sicherstellt. Krankenhäuser profitieren zudem von direkten staatlichen und versicherungstechnischen Erstattungen, die die Einführung kostenintensiver Technologien wie IORT unterstützen. Darüber hinaus erweitern viele Krankenhäuser ihre onkologischen Abteilungen und gehen Kooperationen mit Medizintechnikanbietern ein, was den Zugang zu fortschrittlichen Behandlungslösungen verbessert. Es wird erwartet, dass die Dominanz dieses Segments anhält, da die Krebsinzidenzraten weltweit steigen.

Das Segment der ambulanten Operationszentren (ASCs) wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, getrieben durch den wachsenden Trend zu ambulanten Krebsoperationen. ASCs setzen zunehmend auf tragbare IORT-Systeme, die sich effizient in kleinere Operationssäle integrieren lassen. Patienten profitieren von kürzeren Krankenhausaufenthalten, geringeren Behandlungskosten und schnelleren Genesungszeiten, wenn Eingriffe in ASCs durchgeführt werden. Der Komfort und die Kosteneffizienz von ASCs sind besonders in Industrieländern attraktiv, in denen die Gesundheitskosten ein Problem darstellen. Technologische Fortschritte bei kompakten IORT-Geräten haben es ASCs ermöglicht, ihr onkologisches Angebot zu erweitern. Steigende Investitionen privater Gesundheitsdienstleister in spezialisierte ASCs für Onkologie treiben das Wachstum dieses Segments weiter voran.

- Nach Vertriebskanal

Der Markt für intraoperative Strahlentherapie ist nach Vertriebskanälen in Direktausschreibungen und Einzelhandelsverkäufe unterteilt. Das Segment Direktausschreibungen dominierte den Markt im Jahr 2024, da die meisten Krankenhäuser und Krebszentren IORT-Systeme und Zubehör über Großbeschaffungsverträge erwerben. Direktausschreibungen ermöglichen es Gesundheitsdienstleistern, sich günstige Preise, erweiterte Garantien und zuverlässige Wartungsdienste zu sichern, die für hochwertige Geräte von entscheidender Bedeutung sind. Große öffentliche und private Krankenhäuser bevorzugen dieses Modell, da es eine kontinuierliche Versorgung mit Strahlenverbrauchsmaterialien und Ersatzteilen gewährleistet. Darüber hinaus beschaffen staatliche Krankenhäuser, insbesondere in Europa und im asiatisch-pazifischen Raum, ihre Produkte über zentrale Ausschreibungen und festigen so die führende Position dieses Segments. Direktausschreibungen helfen Herstellern zudem, langfristige Beziehungen zu Institutionen aufzubauen und so stabile Einnahmequellen zu sichern.

Der Einzelhandel wird im Prognosezeitraum voraussichtlich am stärksten wachsen, unterstützt durch den steigenden Bedarf an Verbrauchsmaterialien, Zubehör und Software-Abonnements bei kleineren onkologischen Zentren und ASCs. Der Einzelhandel bietet Flexibilität für Einrichtungen, die sich nicht an Großausschreibungen beteiligen können, aber dennoch regelmäßig Applikatoren, Abschirmgeräte und Wartungsdienste benötigen. Der Aufstieg von E-Commerce-Plattformen und Direktvertriebskanälen erleichtert kleineren Einrichtungen den Zugang zu diesen Produkten. Darüber hinaus fördert das abonnementbasierte Vertriebsmodell für Bestrahlungsplanungssoftware die Expansion des Segments. Schwellenländer profitieren besonders von diesem Modell, da es die Vorlaufkosten senkt und eine breitere Akzeptanz von IORT-Lösungen fördert.

Regionale Analyse des Marktes für intraoperative Strahlentherapie

- Nordamerika dominierte den Markt für intraoperative Strahlentherapie mit dem größten Umsatzanteil von 43 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, günstige Erstattungsrichtlinien und eine starke klinische Akzeptanz in den USA, insbesondere bei Brust- und Magen-Darm-Krebs

- Die Region profitiert von einer hohen Akzeptanz innovativer Krebsbehandlungsmethoden, die durch günstige Erstattungsrichtlinien und wachsende Investitionen in die onkologische Forschung unterstützt wird.

- Darüber hinaus beschleunigt die zunehmende Präferenz der Patienten für minimalinvasive, zielgerichtete Therapien, die die Gesamtbehandlungszeit verkürzen, die Einführung von IORT in Krankenhäusern und spezialisierten Krebszentren in den USA und Kanada.

Markteinblick in die intraoperative Strahlentherapie in den USA

Der US-Markt für intraoperative Strahlentherapie erzielte 2024 mit 79 % den größten Umsatzanteil innerhalb Nordamerikas, unterstützt durch die hohe Krebsrate und die starke Akzeptanz fortschrittlicher onkologischer Lösungen. Die robuste Gesundheitsinfrastruktur des Landes, kombiniert mit günstigen Erstattungsrichtlinien und laufender klinischer Forschung, treibt die Nachfrage nach IORT an. Patienten und Ärzte bevorzugen zunehmend zielgerichtete Einzeldosisbehandlungen, die das Rezidivrisiko senken und Gewebeschäden minimieren. Darüber hinaus profitieren die USA von der Präsenz wichtiger IORT-Technologieanbieter und akademischer medizinischer Zentren, die Studien durchführen, was die Marktdurchdringung deutlich vorantreibt.

Markteinblick in die intraoperative Strahlentherapie in Europa

Der europäische Markt für intraoperative Strahlentherapie wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem aufgrund steigender Krebserkrankungen, unterstützender staatlicher Initiativen und erhöhter Investitionen im Gesundheitswesen. Viele europäische Länder integrieren die IORT in ihre nationalen Krebsbehandlungsprotokolle, insbesondere für Brustkrebs und Weichteiltumoren. Die Region legt zudem Wert auf minimalinvasive Therapien, die die postoperative Genesung und die Lebensqualität verbessern. Wachsende Kooperationen zwischen Krankenhäusern und Forschungseinrichtungen sowie EU-Fördermittel für innovative Strahlentechnologien fördern weiterhin eine starke regionale Akzeptanz.

Markteinblick in die intraoperative Strahlentherapie in Großbritannien

Der britische Markt für intraoperative Strahlentherapie wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten durchschnittlichen jährlichen Wachstumsrate wachsen, unterstützt durch die steigende Krebsbelastung und die wachsende Nachfrage nach gezielter Strahlentherapie. Das britische Gesundheitssystem setzt zunehmend IORT als Teil brusterhaltender Operationsprotokolle ein, wodurch die Notwendigkeit mehrerer Krankenhausaufenthalte reduziert wird. Das wachsende Bewusstsein für personalisierte Krebsbehandlungsoptionen sowie Finanzierungsinitiativen des NHS und privater Gesundheitsdienstleister fördern die Akzeptanz. Darüber hinaus erweitern zunehmende klinische Forschungsaktivitäten und die Einführung tragbarer IORT-Systeme das Marktpotenzial des Landes.

Markteinblick in die intraoperative Strahlentherapie in Deutschland

Der deutsche Markt für intraoperative Strahlentherapie wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies ist auf die hohe Krebsprävalenz, die fortschrittliche medizinische Infrastruktur und den starken Fokus auf Präzisionsmedizin zurückzuführen. Deutsche Onkologiezentren sind Vorreiter bei der Einführung von IORT-Systemen, unterstützt durch staatlich geförderte Initiativen und eine starke inländische Produktionsbasis für Strahlentechnologien. Darüber hinaus ist die Patientenpopulation in Deutschland zunehmend empfänglich für intraoperative Einzeldosistherapien, die die Krankenhausaufenthaltsdauer verkürzen und dem Fokus des deutschen Gesundheitssystems auf Effizienz, Innovation und patientenzentrierte Versorgung entsprechen.

Markteinblicke für intraoperative Strahlentherapie im asiatisch-pazifischen Raum

Der Markt für intraoperative Strahlentherapie im asiatisch-pazifischen Raum wird im Prognosezeitraum 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 23,8 % wachsen. Dies ist auf die steigende Krebsrate, die schnelle Urbanisierung und den Ausbau der Gesundheitsinfrastruktur zurückzuführen. Länder wie China, Indien und Japan verzeichnen aufgrund des steigenden Bewusstseins und der staatlichen Unterstützung für die Modernisierung des Gesundheitswesens eine steigende Nachfrage nach fortschrittlichen Krebsbehandlungen. Die Erschwinglichkeit und Verfügbarkeit tragbarer IORT-Systeme verbessern die Zugänglichkeit sowohl in städtischen als auch in halbstädtischen Regionen. Da die Region Asien-Pazifik weiterhin in onkologische Einrichtungen und qualifiziertes Fachpersonal investiert, entwickelt sie sich zu einem wichtigen Wachstumszentrum für IORT.

Markteinblick in die intraoperative Strahlentherapie in Japan

Der japanische Markt für intraoperative Strahlentherapie gewinnt an Dynamik, da das Land großen Wert auf fortschrittliche Krebsbehandlungen legt und hohe Investitionen in Medizintechnik tätigt. Japans gut etabliertes Gesundheitssystem und die dortige Kultur innovativer Therapien unterstützen die schnelle Verbreitung der IORT. Die Integration der IORT in die Behandlung von Brust- und Hirntumoren ist angesichts der alternden Bevölkerung und der hohen Krebsrate des Landes besonders wichtig. Wachsende Kooperationen zwischen japanischen Krankenhäusern und globalen Medizintechnikunternehmen verbessern zudem den Zugang zu modernsten Strahlentherapielösungen.

Markteinblick in die intraoperative Strahlentherapie in Indien

Der indische Markt für intraoperative Strahlentherapie verzeichnete 2024 einen der am schnellsten wachsenden Umsatzanteile im asiatisch-pazifischen Raum. Gründe hierfür sind die steigende Krebsbelastung, steigende Gesundheitsausgaben und staatliche Initiativen zur Förderung der onkologischen Infrastruktur. Indiens wachsende Mittelschicht und das wachsende Netzwerk spezialisierter Krebskliniken sind wichtige Treiber für die Einführung der IORT. Darüber hinaus machen die digitale Gesundheitsversorgung des Landes und die Verfügbarkeit erschwinglicher tragbarer IORT-Geräte von in- und ausländischen Anbietern die Behandlung zugänglicher. Der Fokus auf die Verbesserung der Krebsbehandlungsergebnisse in Städten der ersten und zweiten Kategorie dürfte das Wachstum weiter beschleunigen.

Marktanteil der intraoperativen Strahlentherapie

Die Branche der intraoperativen Strahlentherapie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- IntraOp Medical, Inc. (USA)

- Elekta (Schweden)

- SIT Sordina IORT Technologies SpA (Italien)

- IBA Worldwide (Belgien)

- Carl Zeiss Meditec AG (Deutschland)

- Eckert & Ziegler (Deutschland)

- IsoRay, Inc. (USA)

- PTW‑Freiburg GmbH (Deutschland)

- CIVCO-Strahlentherapie (USA)

- Radcore Systems (Großbritannien)

- Varian (USA)

- SeeDOS Ltd (USA)

- Brainlab SE (Deutschland)

- Elekta (Schweden)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für intraoperative Strahlentherapie?

- Im April 2025 erhielt ZEISS die FDA 510(k)-Zulassung für seine INTRABEAM 700-Plattform der nächsten Generation, ein robotergestütztes IORT-System für die Neuroonkologie und Brustkrebschirurgie. Dieses System bietet erweiterte Workflow-Funktionen wie den SMART Stand für präzise Applikatorpositionierung, RFID-fähige sterile Applikatoren und die Radiance-Behandlungsplanungssoftware. Dies stellt einen bedeutenden Fortschritt in der Automatisierung, digitalen Integration und klinischen Präzision von IORT-Verfahren dar.

- Im März 2025 stellte das Aster Whitefield Hospital in Bangalore, Indien, Indiens erstes Gerät für die intraoperative Elektronenstrahlentherapie (IOeRT) vor. Dies markiert ein bedeutendes institutionelles Engagement für die hochpräzise intraoperative onkologische Versorgung, bei der konzentrierte Elektronenstrahlung während der Operation direkt an den Tumor abgegeben wird. Dies minimiert den postoperativen Behandlungsaufwand und fördert eine schnellere Genesung.

- Im September 2024 gab das Fortis Hospital Bangalore, Indien, die Installation eines IORT-Systems bekannt. Das Fortis Hospital Bangalore installierte ein IORT-System, um eine fortschrittliche Krebsbehandlung, insbesondere für Brustkrebspatientinnen, zu ermöglichen. Diese Entwicklung ist für das indische Gesundheitswesen von Bedeutung, da sie eine kürzere Behandlungszeit für ausgewählte Krebspatienten ermöglicht und eine typische 30- bis 40-tägige Strahlentherapie auf eine einzige 30- bis 40-minütige Sitzung reduziert.

- Im Februar 2023 schlossen IsoRay und Viewpoint Molecular Targeting eine Fusion ab und firmierten in Perspective Therapeutics Inc. um. Das Medizintechnikunternehmen IsoRay und sein neu fusionierter Partner Viewpoint Molecular Targeting gaben bekannt, dass sie künftig unter dem Namen Perspective Therapeutics, Inc. firmieren. Der Schwerpunkt des neu gegründeten Unternehmens liegt auf der Entwicklung von Krebsbehandlungen mit Strahlung, Radiopharmaka und Bildgebungstechnologien.

- Im Oktober 2021 verlieh die US-amerikanische FDA der Alpha-Strahlen-Krebstherapie von Alpha Tau den Status eines bahnbrechenden Geräts. Alpha Tau Medical gab bekannt, dass die US-amerikanische Food and Drug Administration (FDA) seiner Alpha-Strahlen-Krebstherapie Alpha DaRT zur Behandlung des rezidivierenden Glioblastoma multiforme (GBM) den Status eines bahnbrechenden Geräts verliehen hat.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.