Global Intravenous Therapy Iv Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.62 Billion

USD

4.26 Billion

2024

2032

USD

2.62 Billion

USD

4.26 Billion

2024

2032

| 2025 –2032 | |

| USD 2.62 Billion | |

| USD 4.26 Billion | |

| % | |

|

Globale Marktsegmentierung für intravenöse Therapie (IV) nach Materialtyp (Polypropylen, Polyvinylchlorid, Polyethylen, Copolyesterether und EVA), Kapazität (0–250 ml, 250–500 ml, 500–1000 ml und über 1000 ml), Kammertyp (Einzelkammer und Mehrkammer), Anwendung (Parenterale Ernährung und intravenöse Therapien) – Branchentrends und Prognose bis 2032

Marktgröße für intravenöse Therapie (IV)

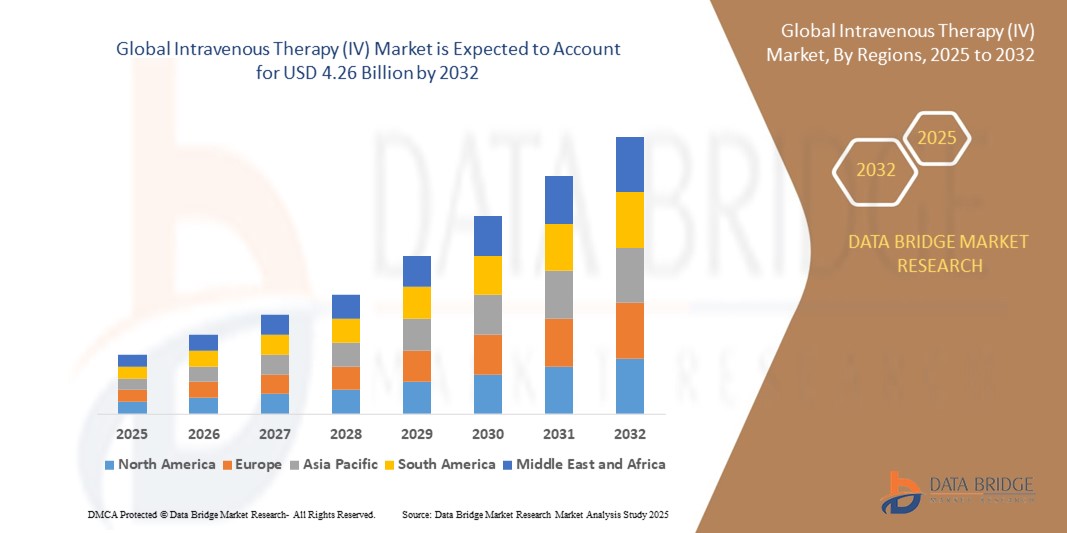

- Der globale Markt für intravenöse Therapien (IV) wurde im Jahr 2024 auf 2,62 Milliarden US-Dollar geschätzt und dürfte bis 2032 4,26 Milliarden US-Dollar erreichen , bei einer CAGR von 6,25 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung chronischer Krankheiten, die steigende Nachfrage nach schneller und effizienter Medikamentenverabreichung und den zunehmenden Einsatz der IV-Therapie in der häuslichen Pflege und im ambulanten Bereich vorangetrieben.

- Fortschritte in der Infusionspumpentechnologie, eine zunehmende Präferenz für minimalinvasive Behandlungen und ein Anstieg der geriatrischen Bevölkerung tragen ebenfalls erheblich zur Marktexpansion bei

Marktanalyse für intravenöse Therapie (IV)

- Die intravenöse Therapie wird zu einem wesentlichen Bestandteil der modernen Gesundheitsfürsorge, da sie Flüssigkeiten, Medikamente und Nährstoffe mit schneller therapeutischer Wirkung direkt in den Blutkreislauf einbringt.

- Die zunehmende Belastung durch Erkrankungen wie Krebs, Magen-Darm-Erkrankungen und Immunschwächen verstärkt den Bedarf an langfristigen intravenösen Behandlungslösungen in Krankenhäusern und Fachkliniken.

- Nordamerika dominierte den Markt für intravenöse Therapien (IV) mit dem größten Umsatzanteil von 38,9 % im Jahr 2024, was auf das Vorhandensein einer fortschrittlichen Gesundheitsinfrastruktur, die hohe Prävalenz chronischer Erkrankungen und die zunehmende Einführung von IV-Therapien zu Hause zurückzuführen ist.

- Im asiatisch-pazifischen Raum wird das weltweite Wachstum im Markt für intravenöse Therapien (IV) voraussichtlich am stärksten wachsen. Dies ist auf den Ausbau der Gesundheitsinfrastruktur, den zunehmenden Medizintourismus, eine wachsende Bevölkerung mit chronischen Erkrankungen sowie die zunehmende Erschwinglichkeit und Zugänglichkeit von IV-Therapieprodukten in den Schwellenländern zurückzuführen.

- Das Segment Polyvinylchlorid erzielte 2024 den größten Umsatzanteil aufgrund seiner Langlebigkeit, Flexibilität und Kosteneffizienz. Aufgrund seiner hervorragenden Verträglichkeit mit Medikamenten und Sterilisationsverfahren wird es häufig in Infusionsbeuteln und -schläuchen verwendet und ist daher sowohl im Krankenhaus- als auch im ambulanten Bereich ein bevorzugtes Material. Die weite Verbreitung von PVC ist auch auf seine einfache Verarbeitung und seine starken Barriereeigenschaften zurückzuführen, die die Produktsicherheit während der Infusion gewährleisten.

Berichtsumfang und Marktsegmentierung für intravenöse Therapie (IV)

|

Eigenschaften |

Wichtige Markteinblicke zur intravenösen Therapie (IV) |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

• Ausbau der häuslichen IV-Therapiedienste • Steigende Nachfrage nach personalisierten intravenösen Ernährungslösungen |

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für intravenöse Therapie (IV)

„Integration intelligenter Infusionsgeräte und Fernüberwachungstechnologien“

- Die Nutzung intelligenter IV-Infusionsgeräte nimmt zu, da Krankenhäuser die Dosierungspräzision verbessern, manuelle Eingriffe minimieren und Medikationsfehler durch automatisierte, digital gesteuerte Systeme reduzieren wollen, die die Behandlungszuverlässigkeit und Patientensicherheit erhöhen.

- Die Integration drahtloser Überwachungstechnologien in IV-Systeme ermöglicht es medizinischem Fachpersonal, Durchflussraten zu verfolgen, Blockaden zu erkennen und Alarme aus der Ferne zu verwalten, was zu einer verbesserten Arbeitseffizienz und Patientenüberwachung sowohl im Krankenhaus als auch zu Hause führt.

- Die Kombination aus künstlicher Intelligenz und Internet der Dinge (IoT) in IV-Systemen ermöglicht adaptive Dosierungsalgorithmen, die die Flüssigkeits- oder Medikamentenabgabe in Echtzeit basierend auf den Vitalwerten des Patienten personalisieren und so bessere klinische Ergebnisse und ein geringeres Risiko gewährleisten.

- Hersteller entwickeln kompakte, benutzerfreundliche Infusionspumpen mit programmierbaren Medikamentenbibliotheken, Software zur Reduzierung von Dosierungsfehlern und Echtzeit-Datenübertragung an elektronische Patientenakten, um der wachsenden Nachfrage nach intelligenter Krankenhausinfrastruktur gerecht zu werden.

- Beispielsweise integriert das Space Infusion Pump System von B. Braun Medikamentendatenbanken und drahtlose Konnektivität und unterstützt so ein präziseres Multitherapiemanagement. Dies hat Krankenhäusern geholfen, die Medikamentenverabreichung zu optimieren und gleichzeitig unerwünschte Ereignisse zu reduzieren.

Marktdynamik für intravenöse Therapie (IV)

Treiber

„Chronische Erkrankungen und Krankenhauseinweisungen nehmen zu“

- Die steigende Zahl chronischer Erkrankungen wie Krebs, Nierenversagen und Diabetes führt zu einem deutlichen Anstieg der Nachfrage nach intravenöser Therapie, da sie eine sofortige und kontrollierte Verabreichung von Medikamenten, Flüssigkeiten und Nährstoffen an Hochrisikopatienten ermöglicht.

- Chirurgische Eingriffe, Traumaversorgung und Notfallmaßnahmen in entwickelten und sich entwickelnden Gesundheitssystemen erhöhen den Bedarf an intravenösen Einrichtungen, insbesondere für die Verabreichung von Anästhetika, Schmerzmitteln und Medikamenten zur postoperativen Genesung.

- Die wachsende ältere Bevölkerung, insbesondere in Ländern wie Japan, Italien und Deutschland, führt zu höheren Krankenhausaufenthaltsraten und einer stärkeren Abhängigkeit von kontinuierlichen IV-Therapien zur Behandlung altersbedingter Komplikationen und Langzeiterkrankungen.

- Der Ausbau der Gesundheitsinfrastruktur in Schwellenländern, zusammen mit günstigen Regierungsinitiativen und Versicherungsschutz für stationäre Leistungen, verbessert den Zugang zur IV-Therapie in ländlichen und unterversorgten Regionen und stärkt die allgemeine Marktdurchdringung.

- Laut der Weltgesundheitsorganisation leben beispielsweise weltweit über eine Milliarde Menschen mit chronischen Erkrankungen, die regelmäßige Krankenhausaufenthalte und intravenöse Eingriffe erfordern, was die Einführung fortschrittlicher IV-Therapielösungen weltweit vorantreibt.

Einschränkung/Herausforderung

„Risiko von Infektionen und Komplikationen im Zusammenhang mit der IV-Therapie“

- Die intravenöse Therapie birgt ein erhebliches Risiko für Blutstrominfektionen, Venenentzündungen und katheterbedingte Komplikationen, insbesondere in Fällen, in denen sterile Protokolle nicht strikt befolgt werden oder wenn bei immungeschwächten Patienten ein längerer intravenöser Zugang erforderlich ist

- Der Bedarf an geschultem medizinischem Fachpersonal zur Durchführung und Überwachung der IV-Behandlung erhöht die operative Belastung in unterversorgten Einrichtungen und ländlichen Gebieten, wo eine begrenzte Personalausstattung zu unsachgemäßer Technik und einem erhöhten Patientenrisiko führen kann.

- Die hohen Kosten, die mit modernen Infusionssystemen verbunden sind, sowie der Wartungsaufwand und der Bedarf an Verbrauchsmaterialien wie Kathetern und sterilen Verbänden schränken ihre breite Anwendung in einkommensschwachen und preissensiblen Gesundheitsmärkten ein.

- Unbehagen des Patienten, Venenreizungen und Schwierigkeiten bei der Lokalisierung geeigneter Venenzugänge, insbesondere bei älteren Menschen oder Säuglingen, führen zu verzögerten Behandlungen und höheren Ausfallraten, was in einigen medizinischen Einrichtungen von der Verwendung der IV-Therapie abrät.

- So berichten die US-amerikanischen Centers for Disease Control and Prevention (CDC), dass allein in den USA jährlich über 250.000 katheterbedingte Blutstrominfektionen auftreten, die zu längeren Krankenhausaufenthalten, höheren Behandlungskosten und einem höheren Sterberisiko führen.

Marktumfang für intravenöse Therapie (IV)

Der Markt ist nach Materialtyp, Kapazität, Kammertyp und Anwendung segmentiert.

- Nach Materialtyp

Der Markt für intravenöse Therapien (IV) ist nach Materialtyp in Polypropylen, Polyvinylchlorid, Polyethylen, Copolyesterether und EVA unterteilt. Das Segment Polyvinylchlorid erzielte 2024 aufgrund seiner Langlebigkeit, Flexibilität und Kosteneffizienz den größten Umsatzanteil. Aufgrund seiner hervorragenden Verträglichkeit mit Medikamenten und Sterilisationsverfahren wird es häufig in Infusionsbeuteln und -schläuchen verwendet und ist daher sowohl im Krankenhaus- als auch im ambulanten Bereich ein bevorzugtes Material. Die weite Verbreitung von PVC ist auch auf seine einfache Verarbeitung und seine starken Barriereeigenschaften zurückzuführen, die die Produktsicherheit während der Infusion gewährleisten.

Das Polyethylensegment wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, getrieben durch die zunehmende Präferenz für ungiftige und DEHP-freie Alternativen. Da die Gesundheitsvorschriften für die Verwendung von Phthalaten in Medizinprodukten verschärft werden, machen die Biokompatibilität und chemische Beständigkeit von Polyethylen es zu einem starken Konkurrenten. Das Material gewinnt in der Kinder- und Neugeborenenmedizin an Bedeutung, wo die Patientensicherheit oberste Priorität hat und die behördlichen Auflagen strenger sind.

- Nach Kapazität

Der Markt ist nach Kapazität in die Größen 0–250 ml, 250–500 ml, 500–1000 ml und über 1000 ml unterteilt. Das 500–1000-ml-Segment hatte 2024 den größten Marktanteil, vor allem aufgrund seiner Standardverwendung zur Flüssigkeitsreanimation, Elektrolytergänzung und parenteralen Ernährung im Krankenhaus. Diese Beutel werden häufig auf Allgemeinstationen, Intensivstationen und Notfallstationen sowohl zur Erhaltungstherapie als auch für schnelle Infusionen eingesetzt. Ihre ausgewogene Größe bietet optimalen Komfort für das Klinikpersonal und ausreichend Volumen für therapeutische Zwecke.

Das Segment über 1000 ml wird voraussichtlich von 2025 bis 2032 das stärkste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage im Bereich der Behandlung chronischer Krankheiten und Langzeittherapien. Patienten, die sich einer Chemotherapie, Dialyse oder Langzeithydratation unterziehen, benötigen häufig größere Infusionsmengen, was den Einsatz von Infusionsbeuteln mit hohem Fassungsvermögen vorantreibt. Darüber hinaus erhöht der Trend zur häuslichen Pflege die Nachfrage nach Formaten mit höherem Fassungsvermögen, die den Bedarf an häufigen Beutelwechseln reduzieren.

- Nach Kammertyp

Der Markt für intravenöse Therapien wird je nach Kammertyp in Einkammer- und Mehrkammersysteme unterteilt. Das Einkammersegment dominierte den Markt im Jahr 2024, was auf seine weit verbreitete Verwendung in der routinemäßigen intravenösen Flüssigkeits- und Medikamentenverabreichung zurückzuführen ist. Diese Systeme sind einfach, benutzerfreundlich und kostengünstig und daher die erste Wahl in der Notfallversorgung und bei Kurzzeitbehandlungen. Ihr Design unterstützt die Standardisierung und reduziert die Komplexität im Krankenhausbetrieb.

Das Mehrkammersegment wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, da es die Möglichkeit bietet, mehrere Medikamente oder Nährstoffe ohne Kompromisse bei der Stabilität zu lagern und zu mischen. Diese Kammern sind besonders wertvoll in der parenteralen Ernährung, wo Kompatibilität und zeitliche Abstimmung der Verabreichung entscheidend sind. Das Wachstum der personalisierten Medizin und der Intensivpflegeernährung treibt die Nachfrage nach diesen fortschrittlichen Infusionssystemen weiter an.

- Nach Anwendung

Der Markt für intravenöse Therapien ist je nach Anwendung in parenterale Ernährung und intravenöse Therapien unterteilt. Das Segment der intravenösen Therapien hatte 2024 den größten Marktanteil, bedingt durch die zunehmende Zahl von Dehydration, Infektionen und chronischen Erkrankungen, die die Verabreichung von Flüssigkeit und Medikamenten erfordern. IV-Therapien sind aufgrund ihres schnellen Wirkungseintritts und der präzisen Dosierung eine tragende Säule in Krankenhäusern, Kliniken und Notfallstationen.

Das Segment der parenteralen Ernährung wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen, unterstützt durch die zunehmende Zahl von Magen-Darm-Erkrankungen, Krebserkrankungen und Intensivpatienten, die keine Nährstoffe oral aufnehmen können. Die steigende Nachfrage nach personalisierter Ernährung und Fortschritte in der Rezepturtechnologie verbessern zudem die klinischen Ergebnisse und die Sicherheit der parenteralen Ernährung und stärken ihre Rolle in der Patientenversorgung.

Regionale Marktanalyse für intravenöse Therapie (IV)

- Nordamerika dominierte den Markt für intravenöse Therapien (IV) mit dem größten Umsatzanteil von 38,9 % im Jahr 2024, was auf das Vorhandensein einer fortschrittlichen Gesundheitsinfrastruktur, die hohe Prävalenz chronischer Erkrankungen und die zunehmende Einführung von IV-Therapien zu Hause zurückzuführen ist.

- Die Region profitiert von einer starken Pharmaindustrie, einem breiten Versicherungsschutz und einem wachsenden Bewusstsein für die Vorteile intravenöser Ernährungs- und Therapieinterventionen.

- Darüber hinaus tragen unterstützende Erstattungsrichtlinien und eine wachsende geriatrische Bevölkerung, die Langzeitpflege benötigt, erheblich zur zunehmenden Nutzung der IV-Therapie sowohl im Krankenhaus als auch zu Hause bei.

Markteinblick in die intravenöse Therapie (IV) in den USA

Der US-Markt für intravenöse Therapien (IV) erzielte 2024 den größten Umsatzanteil innerhalb Nordamerikas, vor allem aufgrund der gut etablierten Gesundheitssysteme und der hohen Patientennachfrage nach effizienten Behandlungsmöglichkeiten. Steigende Krebsraten, Magen-Darm-Erkrankungen und Mangelernährung erhöhen den Bedarf an intravenöser Ernährungsunterstützung und Medikamentenverabreichungssystemen. Der Trend zur ambulanten und häuslichen Gesundheitsversorgung gewinnt an Dynamik, unterstützt durch tragbare IV-Infusionsgeräte und Patientenfernüberwachung. Die Integration intelligenter Infusionspumpen und digitaler Therapeutika verbessert zudem die Effektivität und Genauigkeit intravenöser Behandlungen im ganzen Land.

Markteinblick in Europa für intravenöse Therapie (IV)

Der europäische Markt für intravenöse Therapien (IV) wird voraussichtlich von 2025 bis 2032 die höchste Wachstumsrate verzeichnen, bedingt durch die alternde Bevölkerung, steigende Krankenhauseinweisungen und die Zunahme postoperativer Therapien. Länder wie Deutschland, Frankreich und Großbritannien investieren in die Modernisierung ihrer Gesundheitsinfrastruktur und fördern die Integration von IV-Technologien sowohl im stationären als auch im ambulanten Bereich. Darüber hinaus fördern günstige regulatorische Rahmenbedingungen und die steigende Nachfrage nach parenteraler Ernährung bei Krebs- und geriatrischen Patienten das Marktwachstum. Der Fokus der Region auf kosteneffiziente Behandlungsansätze fördert die Akzeptanz der intravenösen Therapie zusätzlich.

Markteinblick in die intravenöse Therapie (IV) in Großbritannien

Der britische Markt für intravenöse Therapien (IV) wird voraussichtlich von 2025 bis 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die zunehmende Belastung durch chronische Erkrankungen und den Ausbau gemeindenaher Gesundheitsdienste. Der National Health Service (NHS) priorisiert Programme zur frühzeitigen Entlassung und häuslichen Pflege, die maßgeblich auf die intravenöse Verabreichung von Medikamenten angewiesen sind. Darüber hinaus verbessern Innovationen bei IV-Kathetermaterialien und Technologien zur Infektionsprävention die Patientensicherheit und fördern die breite Anwendung im Gesundheitswesen. Auch Pflegeheime und Ambulanzen setzen verstärkt IV-Lösungen ein, um Krankenhausaufenthalte zu verkürzen.

Markteinblick in die intravenöse Therapie (IV) in Deutschland

Der deutsche Markt für intravenöse Therapien (IV) wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Dies wird durch den Fokus des Landes auf hohe medizinische Versorgungsstandards, forschungsorientierte pharmazeutische Verfahren und die Bedürfnisse der alternden Bevölkerung unterstützt. Krankenhäuser und Kliniken in ganz Deutschland setzen zunehmend IV-Therapien zur Behandlung chronischer Erkrankungen, zur chirurgischen Genesung und zur Ernährungstherapie ein. Darüber hinaus verzeichnet Deutschland einen zunehmenden Einsatz moderner Mehrkammer-IV-Beutel für komplexe Medikamentenschemata, die dazu beitragen, Vorbereitungsfehler zu minimieren und klinische Zeit zu sparen. Darüber hinaus beschleunigt Deutschlands Fokus auf Innovation und patientenorientierte Versorgung die Einführung intelligenter Infusionssysteme.

Markteinblick in die intravenöse Therapie (IV) im asiatisch-pazifischen Raum

Der Markt für intravenöse Therapien (IV) im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 die höchste Wachstumsrate verzeichnen. Grund hierfür sind der verbesserte Zugang zur Gesundheitsversorgung, steigende verfügbare Einkommen und die zunehmende Zahl lebensstilbedingter Erkrankungen. Die rasante Entwicklung der Gesundheitsinfrastruktur in Ländern wie China, Indien und Japan ermöglicht eine stärkere Verbreitung von IV-Behandlungen in Krankenhäusern und der häuslichen Pflege. Staatliche Gesundheitsprogramme zur Bekämpfung von Unterernährung und zur Betreuung von Schwangeren kurbeln die Nachfrage zusätzlich an. Die zunehmende Präsenz internationaler und lokaler Hersteller von Medizinprodukten verbessert zudem die Erschwinglichkeit und Verfügbarkeit von intravenösen Therapielösungen in der Region.

Markteinblick in die intravenöse Therapie (IV) in Japan

Der japanische Markt für intravenöse Therapien (IV) wird aufgrund seines hochentwickelten Gesundheitssystems und der stark wachsenden älteren Bevölkerung voraussichtlich von 2025 bis 2032 die schnellste Wachstumsrate verzeichnen. Krankenhäuser und Pflegeeinrichtungen setzen IV-Therapien ein, um altersbedingte Nährstoffmängel, chronische Erkrankungen und die Krebsvorsorge zu behandeln. Japans Engagement für Innovationen im Gesundheitswesen führt zur Integration von Präzisions-IV-Geräten, darunter intelligente Infusionssysteme und vorgefüllte IV-Beutel, die die Verabreichung vereinfachen. Der Fokus auf die Entlastung von Krankenhäusern und die Unterstützung der häuslichen Pflege treibt das Marktwachstum ebenfalls voran.

Markteinblick in die intravenöse Therapie (IV) in China

Der chinesische Markt für intravenöse Therapien (IV) hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, was auf die enorme Bevölkerungszahl, die rasante Urbanisierung und staatliche Initiativen zur Verbesserung der öffentlichen Gesundheitsversorgung zurückzuführen ist. Die intravenöse Therapie wird häufig in Krankenhäusern und zunehmend auch in Ambulanzen zur Rehydratation, Ernährung und Medikamentenverabreichung eingesetzt. Chinas steigende Investitionen in die Digitalisierung des Gesundheitswesens und die Krankenhausautomatisierung steigern die Nachfrage nach IV-Pumpen und Infusionssets. Darüber hinaus positionieren die Präsenz führender inländischer Hersteller und die kostengünstigen Produktionskapazitäten China als wichtigen Akteur im regionalen IV-Therapiemarkt.

Marktanteil der intravenösen Therapie (IV)

Die Branche der intravenösen Therapie (IV) wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Baxter (USA)

- Fresenius SE & Co. KGaA (Deutschland)

- ICU Medical, Inc. (USA)

- Pfizer Inc. (USA)

- Terumo-Gruppe (Japan)

- B. Braun SE (Deutschland)

- Technoflex (Frankreich)

- Macopharma (Frankreich)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.