Global Intravesical Bladder Cancer Therapeutics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

322.23 Million

USD

448.85 Million

2024

2032

USD

322.23 Million

USD

448.85 Million

2024

2032

| 2025 –2032 | |

| USD 322.23 Million | |

| USD 448.85 Million | |

| % | |

|

Globale Marktsegmentierung für Therapeutika gegen intravesikalen Blasenkrebs nach Krebsart (nicht-muskulärer, invasiver Blasenkrebs, muskelinvasiver Blasenkrebs und metastasierter Blasenkrebs), Therapieart (Chemotherapie, Immuntherapie, Gentherapie, zielgerichtete Therapie und andere), Endverbraucher (Krankenhäuser, ambulante chirurgische Zentren, Fachkliniken, Forschungs- und akademische Institute) – Branchentrends und Prognose bis 2032

Marktgröße für intravesikale Blasenkrebstherapeutika

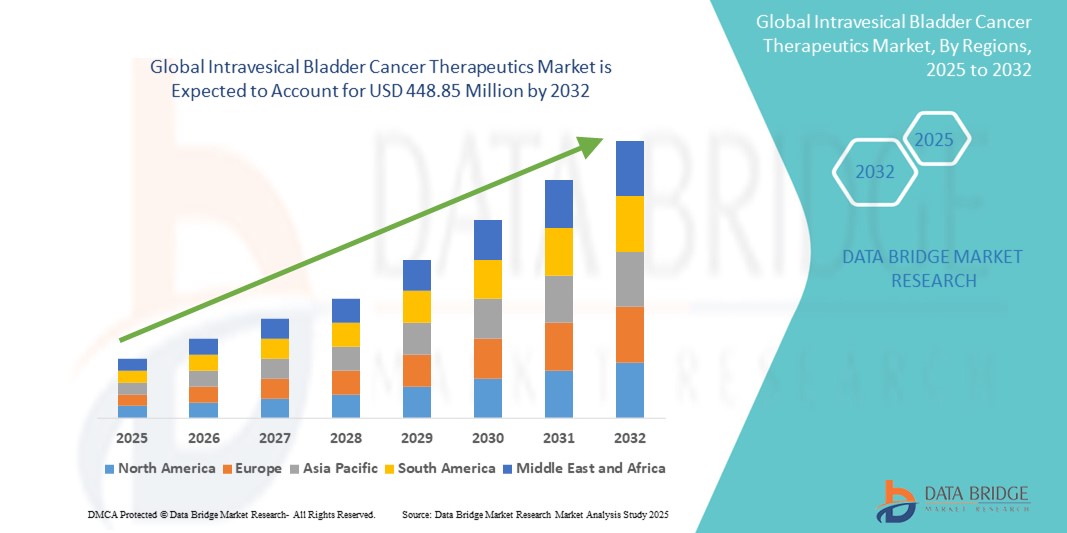

- Der globale Markt für intravesikale Blasenkrebstherapeutika wurde im Jahr 2024 auf 322,23 Millionen US-Dollar geschätzt und dürfte bis 2032 einen Wert von 448,85 Millionen US-Dollar erreichen , was einer jährlichen Wachstumsrate (CAGR) von 4,23 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird weitgehend durch die zunehmende Prävalenz von Blasenkrebs, insbesondere nicht-muskelinvasivem Blasenkrebs, und die zunehmende Einführung intravesikaler Therapien wie BCG, Chemotherapie und neuartiger genbasierter Behandlungen in entwickelten und aufstrebenden Regionen vorangetrieben.

- Darüber hinaus erweitern Fortschritte bei gezielten intravesikalen Wirkstoffverabreichungssystemen sowie die zunehmende Zulassung innovativer Immuntherapien und Biologika die Behandlungsmöglichkeiten und verbessern die Behandlungsergebnisse. Diese konvergierenden Trends beschleunigen die Nachfrage nach intravesikalen Therapeutika gegen Blasenkrebs und kurbeln damit das Wachstum der Branche deutlich an.

Marktanalyse für intravesikale Blasenkrebstherapeutika

- Intravesikale Therapeutika gegen Blasenkrebs, bei denen Antikrebsmittel direkt in die Blase verabreicht werden, spielen aufgrund ihrer gezielten Wirkung, minimalen systemischen Toxizität und der Fähigkeit, das Wiederauftreten und Fortschreiten des Tumors zu verringern, eine entscheidende Rolle bei der Behandlung von nicht-muskelinvasivem Blasenkrebs (NMIBC).

- Die steigende Nachfrage nach intravesikalen Therapien ist vor allem auf die weltweit zunehmende Verbreitung von Blasenkrebs, das gestiegene Bewusstsein für die Frühdiagnose und die anhaltende klinische Abhängigkeit von Chemotherapie und Immuntherapie zurückzuführen, neben der Entwicklung fortschrittlicher Behandlungsmethoden wie der Gentherapie.

- Nordamerika dominierte den Markt für intravesikale Blasenkrebstherapeutika mit dem größten Umsatzanteil von 44,8 % im Jahr 2024, unterstützt durch eine starke diagnostische Infrastruktur, günstige Erstattungsrichtlinien und eine weit verbreitete Verfügbarkeit intravesikaler Wirkstoffe, wobei die USA sowohl bei der Einführung traditioneller Chemotherapieschemata als auch neuerer genbasierter Therapien führend waren.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für intravesikale Blasenkrebstherapeutika sein, da die Investitionen im Gesundheitswesen steigen, Krebsvorsorgeprogramme ausgebaut werden und der Zugang zur urologischen Versorgung in den sich schnell urbanisierenden Ländern zunimmt.

- Das Segment Chemotherapie dominierte den Markt für intravesikale Blasenkrebstherapeutika mit einem Marktanteil von 50,3 % im Jahr 2024, was auf die Kosteneffizienz, die klinische Wirksamkeit im Frühstadium der Erkrankung und den anhaltenden Einsatz von Wirkstoffen wie Mitomycin C und Gemcitabin als Standardbehandlungen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für intravesikale Blasenkrebstherapeutika

|

Eigenschaften |

Wichtige Markteinblicke zu intravesikalen Blasenkrebstherapeutika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für intravesikale Blasenkrebstherapeutika

„Verlagerung hin zu fortschrittlichen intravesikalen Immun- und Gentherapien“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für intravesikale Blasenkrebstherapien ist der Übergang zu fortschrittlichen Therapien wie Gentherapie und biologischen Immuntherapien zur Behandlung von BCG-unempfindlichem nicht-muskelinvasivem Blasenkrebs (NMIBC). Diese Entwicklung verändert Behandlungsprotokolle und erweitert die Optionen über konventionelle Chemotherapie und BCG hinaus.

- Beispielsweise schleust Adstiladrin (Nadofaragene Firadenovec), ein in den USA zugelassenes Gentherapeutikum, das IFN-α2b-Gen direkt in die Blasenschleimhaut ein und löst dort eine lokale Immunreaktion aus. Ähnlich wirkt Anktiva (Nogapendekin alfa Inbakicept), das 2024 zugelassen wurde, synergistisch mit BCG, um die IL-15-basierte Immunaktivierung zu stimulieren.

- Diese intravesikalen Wirkstoffe der nächsten Generation sollen die Behandlungswirksamkeit verbessern, die systemische Belastung minimieren und Behandlungsmöglichkeiten für Hochrisikopatienten bieten, die auf herkömmliche Therapien nur begrenzt ansprechen. Darüber hinaus ermöglichen Fortschritte bei zielgerichteten Verabreichungssystemen wie Hydrogelformulierungen und Trägern mit verzögerter Wirkstofffreisetzung eine verlängerte Wirkstoffexposition in der Blase und verbessern so die Therapieergebnisse.

- Die Integration solcher Innovationen ermöglicht personalisierte und präzisionsbasierte Behandlungsstrategien, bei denen Ärzte die Therapien auf die Patientenreaktion und das molekulare Profiling abstimmen. Dieser Ansatz definiert die Versorgungsstandards neu, insbesondere in Regionen mit Zugang zu einer fortschrittlichen onkologischen Infrastruktur.

- Pharmazeutische Innovatoren wie Ferring Pharmaceuticals, FerGene und ImmunityBio konzentrieren ihre Forschungs- und Entwicklungsaktivitäten auf die Entwicklung und Vermarktung neuer intravesikaler Therapien mit verbessertem immunmodulatorischen Potenzial. Ihre Produktpipelines treiben das Marktwachstum durch eine Kombination aus soliden klinischen Studienergebnissen und positiven regulatorischen Fortschritten voran.

- Die steigende Nachfrage nach wirksameren und personalisierten intravesikalen Behandlungen von Blasenkrebs schafft neue Möglichkeiten sowohl in etablierten als auch in aufstrebenden Märkten, da die Interessengruppen bei der Auswahl der Behandlungen die Wirksamkeit, den Erhalt der Blase und die Lebensqualität der Patienten in den Vordergrund stellen.

Marktdynamik für intravesikale Blasenkrebstherapeutika

Treiber

„Steigende Blasenkrebsinzidenz und Nachfrage nach blasenerhaltenden Therapien“

- Die weltweit steigende Zahl von Blasenkrebserkrankungen, insbesondere des nicht-muskelinvasiven Blasenkrebses (NMIBC), ist ein wichtiger Treiber für den Markt für intravesikale Therapien. NMIBC macht etwa 70–75 % der Erstdiagnosen aus, und die intravesikale Therapie bleibt der Behandlungsstandard zur Blasenerhaltung und Rezidivprävention.

- So signalisieren beispielsweise die Zulassung und Einführung neuartiger Behandlungen wie Adstiladrin und Anktiva bei Patienten, die auf BCG nicht ansprechen, einen grundlegenden Wandel in den Therapieansätzen. Diese Therapien bieten Alternativen zur radikalen Zystektomie und schließen damit eine seit langem bestehende klinische Lücke.

- Regierungen und Gesundheitssysteme investieren zunehmend in Programme zur Krebsfrüherkennung und -vorsorge, was zu mehr NMIBC-Diagnosen in Stadien führt, in denen die intravesikale Therapie am wirksamsten ist

- Darüber hinaus tragen die zunehmende Präferenz der Patienten für blasenerhaltende Behandlungen und die Verfügbarkeit mehrerer intravesikaler Optionen, von der traditionellen BCG-Therapie bis hin zu fortschrittlichen Biologika, zu einer anhaltenden Marktexpansion bei.

- Auch Gesundheitsdienstleister und Urologen profitieren von verbesserten Behandlungsrichtlinien und neuen Daten, die die Wirksamkeit dieser Therapien belegen und so die Akzeptanz in Ländern mit hohem und mittlerem Einkommen beschleunigen.

Einschränkung/Herausforderung

„Behandlungsbeschränkungen bei Patienten mit BCG-Intoleranz oder -Refraktärität und Kostenbarrieren“

- Eine zentrale Herausforderung im Markt für intravesikale Blasenkrebstherapien ist die eingeschränkte Wirksamkeit oder Verträglichkeit bestehender Therapien, insbesondere von BCG, bei einem erheblichen Teil der Patienten. Viele Patienten sprechen entweder nicht auf BCG an oder erleben Nebenwirkungen, die zum Abbruch der Behandlung führen, sodass ihnen nur wenige nicht-chirurgische Alternativen zur Verfügung stehen.

- Neue Therapien wie Gen- und Zytokin-basierte Behandlungen geben zwar Anlass zur Hoffnung, bergen aber auch Herausforderungen hinsichtlich Kosten und Verfügbarkeit. So sind fortschrittliche Biologika und Gentherapien beispielsweise mit hohen Preisen und einer komplexen Lieferlogistik verbunden, was die Akzeptanz in einkommensschwachen oder unterfinanzierten Gesundheitssystemen einschränken kann.

- Darüber hinaus fehlen trotz Verbesserungen bei der intravesikalen Verabreichung von Medikamenten noch immer Daten zur Langzeitwirksamkeit für viele der neuen Behandlungen, was eine breitere Akzeptanz bei Klinikern und Kostenträgern verzögern könnte.

- Die regulatorische Komplexität und der Bedarf an spezialisierter Infrastruktur (wie Kühlkettenlagerung für Biologika, geschultes Personal für die intravesikale Instillation) erschweren die Marktdurchdringung in bestimmten Regionen zusätzlich.

- Die Bewältigung dieser Herausforderungen erfordert strategische Investitionen in die Gesundheitsinfrastruktur, breitere Zugangsprogramme, kontinuierliche Unterstützung klinischer Studien und Preisstrategien, die die Erschwinglichkeit verbessern und gleichzeitig Innovationsanreize aufrechterhalten.

Marktumfang für intravesikale Blasenkrebstherapeutika

Der Markt ist nach Krebsart, Therapieart und Endverbraucher segmentiert.

- Nach Krebsart

Der Markt für intravesikale Blasenkrebstherapien ist nach Krebsart in nicht-muskelinvasiven Blasenkrebs (NMIBC), muskelinvasiven Blasenkrebs (MIBC) und metastasierten Blasenkrebs unterteilt. Das NMIBC-Segment dominierte den Markt mit dem größten Umsatzanteil von 64,3 % im Jahr 2024. Dies ist auf die hohe Prävalenz von Blasenkrebs im Frühstadium und die breite Anwendung intravesikaler Therapien wie BCG und Mitomycin C zur lokalen Behandlung zurückzuführen. NMIBC wird häufig im Frühstadium diagnostiziert und ist durch blasenerhaltende Therapieansätze gut behandelbar, weshalb es im Mittelpunkt intravesikaler Behandlungsschemata steht.

Das Segment des metastasierten Blasenkrebses wird voraussichtlich von 2025 bis 2032 mit einer jährlichen Wachstumsrate von 7,8 % die höchste Wachstumsrate verzeichnen. Grund hierfür sind steigende Diagnoseraten und Fortschritte bei systemischen und ergänzenden intravesikalen Therapien, die das Fortschreiten der Erkrankung im Frühstadium verlangsamen sollen. Neue Behandlungsprotokolle berücksichtigen mittlerweile hybride Ansätze, die intravesikale und systemische Therapien kombinieren, was die klinische Betreuung dieser Patientengruppe erweitert.

- Nach Therapietyp

Der Markt für intravesikale Blasenkrebstherapien ist nach Therapieart in Chemotherapie, Immuntherapie, Gentherapie, zielgerichtete Therapie und weitere unterteilt. Das Chemotherapie-Segment hatte 2024 mit 50,3 % den größten Marktanteil, vor allem aufgrund der weit verbreiteten Verwendung von Wirkstoffen wie Mitomycin C und Gemcitabin in der intravesikalen Erstlinientherapie. Chemotherapie wird häufig aufgrund ihrer Kosteneffizienz, ihrer nachgewiesenen Wirksamkeit bei der Rezidivreduzierung und ihrer Kompatibilität mit bestehenden Behandlungsprotokollen in Krankenhäusern und Ambulanzen gewählt.

Das Gentherapie-Segment wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 10,3 % wachsen. Dies ist auf die kommerzielle Einführung und klinische Anwendung genbasierter Behandlungen wie Adstiladrin zurückzuführen, insbesondere bei BCG-resistentem NMIBC. Gentherapien bieten eine gezielte Immunstimulation und dauerhafte Immunantworten. Ihre FDA-Zulassungen haben kontinuierliche Innovationen und Investitionen in diesem Bereich vorangetrieben.

- Nach Endbenutzer

Der Markt für intravesikale Blasenkrebstherapien ist nach Endverbraucher segmentiert in Krankenhäuser, ambulante Operationszentren (ASCs), Fachkliniken sowie Forschungs- und Hochschuleinrichtungen. Das Krankenhaussegment dominierte den Markt mit dem größten Umsatzanteil von 55,4 % im Jahr 2024. Dies ist auf die Verfügbarkeit spezialisierter onkologischer Abteilungen, den Zugang zur Infrastruktur für intravesikale Instillationen und die Präsenz qualifizierten medizinischen Fachpersonals für die Therapieverabreichung und -überwachung zurückzuführen. Krankenhäuser bleiben der bevorzugte Ort für die Erstdiagnose, das Hochrisikofallmanagement und die Verabreichung neuartiger Therapien wie BCG und Gentherapie.

Das Segment der ambulanten Operationszentren wird voraussichtlich von 2025 bis 2032 mit einer jährlichen Wachstumsrate von 8,7 % die höchste Wachstumsrate verzeichnen, da ambulante Einrichtungen zunehmend für intravesikale Behandlungen ausgestattet werden. ASCs bieten kostengünstige, praktische und patientenfreundliche Optionen, insbesondere für die Erhaltungstherapie und Fälle von NMIBC mit geringerem Risiko. Ihre zunehmende Akzeptanz spiegelt den allgemeinen Wandel im Gesundheitswesen hin zu dezentralen Krebsbehandlungsmodellen wider.

Regionale Analyse des Marktes für intravesikale Blasenkrebstherapeutika

- Nordamerika dominierte den Markt für intravesikale Blasenkrebstherapeutika mit dem größten Umsatzanteil von 44,8 % im Jahr 2024, unterstützt durch eine starke diagnostische Infrastruktur, günstige Erstattungsrichtlinien und die weit verbreitete Verfügbarkeit intravesikaler Wirkstoffe

- Patienten und Gesundheitsdienstleister in der Region legen großen Wert auf blasenschonende Ansätze, unterstützt durch die Verfügbarkeit fortschrittlicher urologischer Versorgung, den Zugang zu intravesikalen Verabreichungssystemen und die Aufnahme modernster Therapien in klinische Leitlinien.

- Diese Führungsposition wird durch günstige Erstattungsrichtlinien, gut etablierte Onkologie-Netzwerke sowie laufende klinische Forschung und FDA-Zulassungen weiter gestärkt, was Nordamerika zu einem wichtigen Treiber bei der Einführung und Vermarktung intravesikaler Blasenkrebstherapien sowohl für primäre als auch für wiederkehrende NMIBC-Fälle macht.

Markteinblick in die USA für intravesikale Blasenkrebstherapeutika

Der US-Markt für intravesikale Blasenkrebstherapien erzielte 2024 mit 79 % den größten Umsatzanteil in Nordamerika, was auf die hohe Inzidenz von nicht-muskelinvasivem Blasenkrebs (NMIBC) und die starke Akzeptanz fortschrittlicher Therapien zurückzuführen ist. Die zunehmende Verfügbarkeit von Behandlungen wie Adstiladrin und Anktiva, kombiniert mit einer gut ausgebauten Gesundheitsinfrastruktur und günstigen Erstattungsrichtlinien, unterstützt die breite Anwendung intravesikaler Therapien. Darüber hinaus fördern die Präsenz führender klinischer Forschungseinrichtungen und regulatorische Fortschritte weiterhin Innovationen und beschleunigen das Marktwachstum.

Markteinblick in Europa für intravesikale Blasenkrebstherapeutika

Der europäische Markt für intravesikale Blasenkrebstherapien wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies wird durch nationale Screening-Programme, die alternde Bevölkerung und eine zunehmende Präferenz für blasenerhaltende Behandlungen unterstützt. Das steigende Bewusstsein für NMIBC und der verbesserte Zugang zu intravesikalen Immuntherapien wie BCG und Mitomycin C fördern die Akzeptanz. Länder in West- und Mitteleuropa verzeichnen eine steigende Nachfrage nach lokalisierten, minimalinvasiven Krebsbehandlungen, was die intravesikale Therapie zu einer bevorzugten Behandlungsoption im Frühstadium macht.

Markteinblick in intravesikale Blasenkrebstherapeutika in Großbritannien

Der britische Markt für intravesikale Blasenkrebstherapeutika wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben von einer robusten öffentlichen Gesundheitsinfrastruktur und nationalen Richtlinien zur Förderung blasenerhaltender Behandlungen. Großbritannien investiert weiterhin in die Früherkennung und den Zugang zu innovativen Therapien, darunter BCG-Alternativen und klinische Studien für neuartige intravesikale Wirkstoffe. Der National Health Service (NHS) spielt eine Schlüsselrolle bei der Erleichterung des Behandlungszugangs in Krankenhäusern und urologischen Zentren.

Markteinblick in intravesikale Blasenkrebstherapeutika in Deutschland

Der deutsche Markt für intravesikale Blasenkrebstherapeutika wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies wird durch fundierte onkologische Expertise, den Fokus auf technologischen Fortschritt und die breite klinische Anwendung intravesikaler Chemo- und Immuntherapien unterstützt. Das präzisionsorientierte deutsche Gesundheitssystem fördert die Anwendung etablierter und neuartiger blasenerhaltender Behandlungen, insbesondere bei Hochrisikopatienten mit NMIBC, und orientiert sich dabei an klinischen Forschungstrends und patientenzentrierten Versorgungsmodellen.

Markteinblicke für intravesikale Blasenkrebstherapeutika im asiatisch-pazifischen Raum

Der Markt für intravesikale Blasenkrebstherapien im asiatisch-pazifischen Raum dürfte von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 8,6 % wachsen. Dies ist auf die steigende Krebsinzidenz, die Modernisierung des Gesundheitswesens und den verbesserten Zugang zur urologischen Versorgung in Ländern wie China, Japan und Indien zurückzuführen. Staatliche Initiativen zur Krebsbekämpfung und ein steigendes Bewusstsein fördern eine frühzeitige Diagnose und Intervention. In der Region wächst zudem das Interesse an kostengünstigen intravesikalen Lösungen, wodurch blasenerhaltende Therapien einer breiteren Bevölkerung zugänglicher werden.

Markteinblick in Japan für intravesikale Blasenkrebstherapeutika

Der japanische Markt für intravesikale Blasenkrebstherapien gewinnt aufgrund der hohen Zahl diagnostizierter Blasenkrebserkrankungen und der starken Fokussierung auf Innovationen bei lokalisierten Krebstherapien an Dynamik. Japans alternde Bevölkerung und der Fokus auf minimalinvasive Behandlungsmöglichkeiten treiben die Nachfrage nach intravesikaler Immun- und Chemotherapie an. Darüber hinaus fördert die Zusammenarbeit zwischen Behörden und Pharmaunternehmen die Entwicklung von Therapien der nächsten Generation und klinische Studien in großen Krebszentren.

Markteinblick in die intravesikale Blasenkrebstherapie in Indien

Der indische Markt für intravesikale Blasenkrebstherapien erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies wurde durch steigende Krebsvorsorgeraten, wachsende Investitionen in die Gesundheitsinfrastruktur und die Entstehung lokaler Pharmahersteller unterstützt. Indien verzeichnet eine steigende Nachfrage nach blasenerhaltenden Therapien sowohl in öffentlichen als auch in privaten Krankenhäusern. Die zunehmende Verfügbarkeit erschwinglicher intravesikaler Wirkstoffe und die Bemühungen, den Zugang zur urologischen Onkologie in städtischen und halbstädtischen Regionen zu verbessern, treiben das rasante Marktwachstum voran.

Marktanteil von Therapeutika gegen intravesikalen Blasenkrebs

Die Branche der intravesikalen Blasenkrebstherapie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Ferring Pharmaceuticals (Schweiz)

- ImmunityBio, Inc. (USA)

- CG Oncology, Inc. (USA)

- Pfizer Inc. (USA)

- Johnson & Johnson Services, Inc. (USA)

- AstraZeneca (Großbritannien)

- Merck & Co., Inc. (USA)

- Bristol-Myers Squibb Company (USA)

- Roche Holding AG (Schweiz)

- Lilly (USA)

- Qilu Pharmaceutical Co., Ltd. (China)

- Dr. Reddy's Laboratories Ltd. (Indien)

- Endo International plc (Irland)

- Zydus Lifesciences Limited (Indien)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Aurobindo Pharma Limited (Indien)

- Hikma Pharmaceuticals PLC (Großbritannien)

- Seagen Inc. (USA)

- Asieris Pharmaceuticals (China)

- Takeda Pharmaceutical Company Limited (Japan)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für intravesikale Blasenkrebstherapeutika?

- Im April 2024 trieben Ferring Pharmaceuticals und seine US-Tochtergesellschaft FerGene die Vermarktung von Adstiladrin (Nadofaragene Firadenovec) voran, einer von der FDA zugelassenen Gentherapie für BCG-unempfindlichen nicht-muskelinvasiven Blasenkrebs (NMIBC). Die Therapie bringt das Interferon-alfa-2b-Gen direkt in die Blasenschleimhaut ein und bietet so einen neuartigen Mechanismus zur Immunaktivierung. Dieser Meilenstein stellt einen bahnbrechenden Schritt in der Behandlung von Blasenkrebs dar und bietet eine wirksame blasenerhaltende Alternative für Hochrisikopatienten, denen außer einer radikalen Zystektomie keine Optionen mehr bleiben.

- Im März 2024 erhielt ImmunityBio, Inc. die FDA-Zulassung für Anktiva (Nogapendekin alfa inbakicept), einen IL-15-Superagonisten, der in Kombination mit BCG bei Patienten mit BCG-unempfindlichem NMIBC eingesetzt wird. Diese Zulassung markierte die zweite immuntherapiebasierte Alternative zu BCG in dieser Nische. Sie zielt auf immunstimulierende Wege ab, um die Fähigkeit des Körpers zu stärken, Krebszellen intravesikal zu beseitigen. Die Markteinführung spiegelt die wachsende regulatorische Dynamik und die klinische Nachfrage nach neuartigen Immuntherapien in der urologischen Onkologie wider.

- Im Februar 2024 startete CG Oncology klinische Phase-3-Studien für CG0070, eine onkolytische Immuntherapie, die sich selektiv in Blasenkrebszellen repliziert und diese abtötet und gleichzeitig die Anti-Tumor-Immunreaktion stimuliert. Die Studie richtet sich an Patienten mit Hochrisiko-NMIBC, die nicht auf BCG ansprechen, und unterstreicht den Fokus des Unternehmens auf die Entwicklung intravesikaler onkolytischer Virustherapien. Dies unterstreicht den Ausbau der Pipeline und das wettbewerbsfähige Innovationsumfeld im Bereich blasenerhaltender Behandlungen.

- Im Januar 2024 startete das US-amerikanische National Cancer Institute (NCI) in Zusammenarbeit mit mehreren akademischen Zentren ein multizentrisches klinisches Programm zur Evaluierung kombinierter intravesikaler Therapien mit Gentherapie und Immun-Checkpoint-Inhibitoren für NMIBC. Die Initiative spiegelt eine breitere Hinwendung zu synergistischen Therapien wider, die auf eine verbesserte Wirksamkeit bei gleichzeitiger Minimierung der systemischen Belastung abzielen und die Präzisionsonkologie im Bereich der Blasenkrebstherapie fördern.

- Im Dezember 2023 gab Qilu Pharmaceutical (China) klinische Ergebnisse der frühen Phase seiner proprietären intravesikalen Chemotherapie-Kombination für Patienten mit NMIBC mit mittlerem Risiko bekannt. Mit vielversprechenden Ergebnissen bei der Rezidivreduktion und Blasenerhaltung bereitet sich das Unternehmen auf die Einreichung internationaler Zulassungsanträge vor. Dies signalisiert die globale Expansion der Innovation über die westlichen Märkte hinaus und erhöht die therapeutische Zugänglichkeit im asiatisch-pazifischen Raum.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.