Global Iot Connectivity Market

Marktgröße in Milliarden USD

CAGR :

%

USD

663.38 Billion

USD

2,295.57 Billion

2024

2032

USD

663.38 Billion

USD

2,295.57 Billion

2024

2032

| 2025 –2032 | |

| USD 663.38 Billion | |

| USD 2,295.57 Billion | |

| % | |

|

Globale Marktsegmentierung für IoT-Konnektivität nach Komponenten (Plattformen, Lösungen und Services), Bereitstellung (On-Premise und Cloud), Konnektivität (ZigBee, Wi-Fi, Bluetooth, Z-Wave, Sonstige) und Endanwendung (Unterhaltungselektronik, Wearables, Automobilindustrie und Transportwesen, Banken, Finanzdienstleistungen und Versicherungen (BFSI), Gesundheitswesen, Einzelhandel, Gebäudeautomation, Öl und Gas, Landwirtschaft, Luft- und Raumfahrt, Verteidigung, Sonstige) – Branchentrends und Prognose bis 2032

Globale Marktgröße für Internet-of-Things-(IoT)-Konnektivität

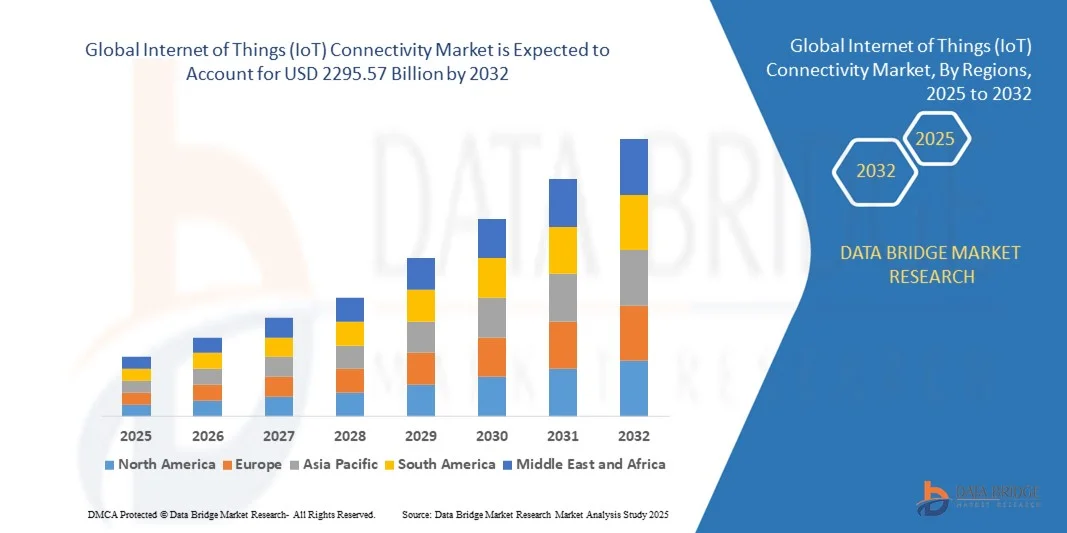

- Der globale Markt für Internet-of-Things-Konnektivität (IoT) wurde im Jahr 2024 auf 663,38 Milliarden US-Dollar geschätzt und soll bis 2032 auf 2295,57 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 19,10 % im Prognosezeitraum entspricht.

- Der Nachfrageanstieg wird vor allem durch die rasante Verbreitung vernetzter Haushaltsgeräte und Smart-Home-Technologien angetrieben, die eine umfassende digitale Transformation sowohl im privaten als auch im gewerblichen Bereich ermöglichen.

- Zudem positioniert die wachsende Nachfrage der Verbraucher nach sicheren, intuitiven und interoperablen Lösungen die IoT-Konnektivität als grundlegenden Bestandteil moderner Infrastrukturen. Diese Konvergenz treibt die branchenübergreifende Akzeptanz voran und beschleunigt das Marktwachstum erheblich.

Globale Marktanalyse für IoT-Konnektivität

- Der globale Markt für IoT-Konnektivität (Internet der Dinge), der die digitale Kommunikation zwischen vernetzten Geräten und Systemen ermöglicht, gewinnt aufgrund seiner Rolle bei der Automatisierung, dem Datenaustausch und der intelligenten Entscheidungsfindung in privaten, gewerblichen und industriellen Umgebungen zunehmend an Bedeutung.

- Die steigende Nachfrage nach IoT-Konnektivität wird primär durch die weitverbreitete Nutzung intelligenter Technologien, den Ausbau der 5G-Infrastruktur und die zunehmende Abhängigkeit von Verbrauchern und Unternehmen von Echtzeitdaten und vernetzten Lösungen zur Steigerung von Effizienz und Produktivität angetrieben.

- Nordamerika dominierte 2024 den Markt für IoT-Konnektivität mit dem größten Umsatzanteil von 39,5 %. Dies wurde durch eine starke technologische Infrastruktur, die frühe Einführung intelligenter Geräte und hohe Investitionen führender Technologiekonzerne in IoT-Plattformen begünstigt. In den USA war ein starker Einsatz in verschiedenen Branchen, darunter Gesundheitswesen, Fertigung und Smart Cities, zu verzeichnen.

- Der asiatisch-pazifische Raum dürfte sich im Prognosezeitraum aufgrund der rasanten Stadtentwicklung, der zunehmenden Internetverbreitung und staatlich geförderter Initiativen zur Förderung der digitalen Transformation und intelligenter Infrastruktur zur am schnellsten wachsenden Region im Markt für IoT-Konnektivität entwickeln.

- Das Segment der Plattformen und Lösungen dominierte den Markt im Jahr 2024 mit einem Umsatzanteil von rund 64 %, was auf seine zentrale Rolle bei der Ermöglichung nahtloser Gerätekommunikation, Datenintegration, Echtzeitüberwachung und Fernsteuerung zurückzuführen ist.

Berichtsumfang und globale Marktsegmentierung für IoT-Konnektivität

|

Attribute |

Wichtige Markteinblicke in die Konnektivität des Internets der Dinge (IoT). |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Globale Markttrends für IoT-Konnektivität

Erweiterte Intelligenz durch KI und sprachgesteuerte IoT-Integration

- Ein wichtiger und sich beschleunigender Trend im globalen Markt für IoT-Konnektivität ist die zunehmende Integration von künstlicher Intelligenz (KI) und sprachgesteuerten Plattformen wie Amazon Alexa, Google Assistant und Apple Siri. Diese Konvergenz erweitert die Leistungsfähigkeit vernetzter Geräte und ermöglicht eine intuitivere Steuerung, Automatisierung und datengestützte Erkenntnisse in Smart Homes, Industrieunternehmen und anderen Branchen.

- Intelligente Thermostate und Beleuchtungssysteme integrieren sich beispielsweise in KI-gestützte Sprachassistenten, um Einstellungen automatisch an das Nutzerverhalten und Umgebungsdaten anzupassen. Geräte wie der Ecobee SmartThermostat nutzen KI zur Optimierung des Energieverbrauchs und bieten gleichzeitig Sprachsteuerung über Alexa und Siri – ein Beweis für die Leistungsfähigkeit dieses vernetzten Ökosystems.

- Im industriellen IoT verbessert KI die Kommunikation zwischen Maschinen durch vorausschauende Wartung, Anomalieerkennung und Echtzeit-Entscheidungsfindung. Gleichzeitig ermöglichen sprachgesteuerte Schnittstellen Außendienstmitarbeitern den freihändigen Zugriff auf wichtige Daten über vernetzte Wearables oder Smart-Geräte, was Produktivität und Sicherheit erhöht.

- Durch die Kombination von KI-gestützter Analytik mit IoT-Konnektivität können Unternehmen intelligentere Automatisierungslösungen realisieren, beispielsweise adaptive Verkehrsmanagementsysteme, energieeffiziente Gebäudesteuerungen und intelligente Gesundheitsüberwachung. Die Integration von Sprachassistenten ermöglicht zudem die nahtlose Interaktion zwischen verschiedenen Geräten und schafft so einheitliche Steuerungszentralen für Privathaushalte und Unternehmen.

- Unternehmen wie Cisco, Microsoft und IBM entwickeln KI-IoT-Lösungen, die natürliche Sprachverarbeitung und maschinelles Lernen integrieren, um personalisierte Benutzererlebnisse zu bieten, Arbeitsabläufe zu optimieren und die Systemreaktionsfähigkeit auf Basis von Benutzereingaben und Echtzeit-Datenströmen zu verbessern.

- Die fortschreitende Verschmelzung von KI und IoT-Konnektivität verändert die Markterwartungen rasant. Da sowohl Verbraucher als auch Unternehmen intelligentere, reaktionsschnellere und sprachgesteuerte Ökosysteme suchen, steigt die Nachfrage nach Lösungen, die automatisierte Erkenntnisse, freihändige Steuerung und nahtlose Integration über verschiedene Plattformen und Geräte hinweg ermöglichen.

Dynamik des globalen IoT-Konnektivitätsmarktes

Treiber

Wachsende Nachfrage, angetrieben durch digitale Transformation und den Ausbau intelligenter Ökosysteme

-

Der Anstieg von Initiativen zur digitalen Transformation in Branchen wie Fertigung, Gesundheitswesen, Logistik und Smart Cities ist ein Haupttreiber für die wachsende Nachfrage im globalen Markt für IoT-Konnektivität. Unternehmen suchen verstärkt nach Echtzeitdaten, Automatisierung und Fernüberwachungsfunktionen, um Effizienz, Produktivität und Entscheidungsfindung zu verbessern.

- Beispielsweise erweiterte die Siemens AG im März 2024 ihre industrielle IoT-Plattform MindSphere, um eine tiefere Integration mit Edge Computing und KI-basierter Analytik zu ermöglichen. Dieser Schritt ist Teil eines breiteren Trends führender Unternehmen hin zu durchgängigen IoT-Lösungen, die skalierbare Konnektivität und intelligente Datenverarbeitung unterstützen.

- Im Verbraucherbereich treibt die zunehmende Verbreitung von Smart-Home-Lösungen die Nachfrage nach vernetzten Geräten – wie intelligenten Thermostaten, Beleuchtung, Überwachungskameras und Haushaltsgeräten – an, die auf zuverlässiger IoT-Konnektivität basieren. Die nahtlose Integration über Plattformen wie Amazon Alexa, Google Home und Apple HomeKit hinweg fördert diesen Markt.

- Darüber hinaus treibt der wachsende Bedarf an vernetzten Systemen im Gesundheitswesen, wie etwa der Fernüberwachung von Patienten und intelligenten Medizingeräten, Investitionen in sichere und skalierbare IoT-Infrastrukturen voran. Unternehmen setzen IoT-Lösungen auch ein, um Lieferketten zu überwachen, den Energieverbrauch zu optimieren und Anlagen in Echtzeit zu verwalten.

- Die zunehmende Verbreitung von DIY-IoT-Plattformen, die steigende Verfügbarkeit von Plug-and-Play-Konnektivitätsmodulen und die Fortschritte bei Low-Power Wide-Area Networks (LPWAN) machen die Einführung von IoT für Startups, KMU und Verbraucher gleichermaßen zugänglicher und tragen so zu einem robusten Marktwachstum in allen Regionen bei.

Zurückhaltung/Herausforderung

Cybersicherheitsrisiken und Infrastrukturbeschränkungen

- Trotz zunehmender Verbreitung steht der Markt für IoT-Konnektivität vor erheblichen Herausforderungen, insbesondere im Hinblick auf Cybersicherheitslücken und die Infrastrukturbereitschaft. Da IoT-Geräte vermehrt sensible Daten und kritische Prozesse verarbeiten, werden sie zu Hauptzielen für Cyberangriffe, Datenlecks und Systemübernahmen.

- Hochkarätige Vorfälle mit kompromittierten IoT-Geräten – wie intelligenten Kameras, Routern und industriellen Sensoren – haben die Risiken unzureichender Sicherheitsprotokolle deutlich gemacht. Diese Bedenken sind in Branchen wie dem Gesundheitswesen besonders ausgeprägt, wo ein Sicherheitsverstoß lebensbedrohliche Folgen haben kann.

- Um diese Probleme zu lösen, investieren Unternehmen in Ende-zu-Ende-Verschlüsselung, Multi-Faktor-Authentifizierung und sichere Firmware-Updates. Cisco und IBM beispielsweise betonen ihre sicheren IoT-Plattformen mit integrierter Bedrohungserkennung und Echtzeit-Reaktionsfunktionen, um sowohl Unternehmenskunden als auch Endverbraucher zu beruhigen.

- Neben der Cybersicherheit stellt die unzureichende Konnektivitätsinfrastruktur in ländlichen oder unterentwickelten Regionen ein Hindernis für den flächendeckenden Einsatz des Internets der Dinge (IoT) dar. Viele IoT-Anwendungen benötigen stabile Hochgeschwindigkeitsnetze – etwas, das insbesondere in Schwellenländern noch nicht überall verfügbar ist.

- Ein weiteres Hindernis sind die hohen Einrichtungskosten, insbesondere bei industriellen IoT-Systemen, die spezielle Sensoren, Edge-Geräte und Backend-Integration erfordern. Kleine Unternehmen und budgetbewusste Regierungen könnten die Einführung aufgrund dieser Vorabinvestitionen verzögern.

- Die Bewältigung dieser Herausforderungen durch internationale Standards, öffentlich-private Partnerschaften zur Verbesserung der Infrastruktur und die Aufklärung der Verbraucher über bewährte Verfahren für die IoT-Sicherheit wird unerlässlich sein, um das volle Potenzial des globalen IoT-Konnektivitätsmarktes auszuschöpfen.

Umfang des globalen Marktes für Internet-of-Things-(IoT)-Konnektivität

Der Markt ist segmentiert nach Komponente, Einsatz, Konnektivität und Endverwendung.

- Nach Komponente

Basierend auf den Komponenten ist der Markt für IoT-Konnektivität in Plattformen und Lösungen sowie Services unterteilt. Das Segment Plattformen und Lösungen dominierte den Markt im Jahr 2024 mit einem Umsatzanteil von 64 %, da es eine grundlegende Rolle in der Geräte-zu-Gerät- und Geräte-zu-Cloud-Kommunikation spielt. Diese Plattformen ermöglichen Echtzeitüberwachung, Analysen und zentrale Steuerung und versetzen Unternehmen in die Lage, skalierbare IoT-Ökosysteme über verschiedene Endpunkte hinweg aufzubauen. Die Stärke dieses Segments liegt in seiner Flexibilität, Anpassungsfähigkeit und Integrationsfähigkeit mit neuen Technologien wie KI und Edge Computing.

Für den Dienstleistungssektor wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,1 % das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung ist die steigende Nachfrage nach Beratung, Implementierung, Systemintegration und Managed Services. Da immer mehr Unternehmen die Leistung und Sicherheit ihrer IoT-Lösungen optimieren möchten, wenden sie sich an Serviceanbieter, um zuverlässige Implementierungen und fortlaufenden Support zu gewährleisten, insbesondere in komplexen Umgebungen mit mehreren Anbietern.

- Durch Bereitstellung

Basierend auf der Bereitstellungsart ist der Markt in Cloud- und On-Premise-Lösungen unterteilt. Das Cloud-Segment führte den Markt 2024 mit rund 70 % des Gesamtumsatzes an, was auf seine Kosteneffizienz, Skalierbarkeit und Echtzeit-Datenmanagementfunktionen zurückzuführen ist. Cloud-Bereitstellungen werden branchenübergreifend eingesetzt, um Fernüberwachung, Analysen und Geräteaktualisierungen ohne umfangreiche Infrastruktur zu ermöglichen. Die Integration mit maschinellem Lernen, Data Lakes und digitalen Zwillingen hat die Cloud zur Standardwahl für IoT-Innovationen gemacht.

Für das Segment der On-Premise-Lösungen wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,4 % das schnellste Wachstum erwartet, insbesondere in Branchen, in denen Datensouveränität, Sicherheit und Latenzkontrolle von entscheidender Bedeutung sind. Institutionen aus den Bereichen Verteidigung, Fertigung und Gesundheitswesen entscheiden sich häufig für On-Premise-Lösungen, um die volle Kontrolle über ihre Dateninfrastruktur zu behalten und die Einhaltung strenger regulatorischer Rahmenbedingungen zu gewährleisten.

- Durch Konnektivität

Basierend auf der Verbindungstechnologie ist der Markt für IoT-Konnektivität in ZigBee, Wi-Fi, Bluetooth, Z-Wave und Sonstige unterteilt. Das Wi-Fi-Segment dominierte den Markt im Jahr 2024 mit einem Umsatzanteil von 39,5 %, vor allem aufgrund seiner weitverbreiteten Infrastruktur, der hohen Verbindungsgeschwindigkeit und der Fähigkeit, datenintensive IoT-Anwendungen zu unterstützen. Wi-Fi wird häufig in Smart Homes, im Einzelhandel und in industriellen Umgebungen eingesetzt, wo eine kontinuierliche Internetverbindung und eine große Reichweite unerlässlich sind.

Das ZigBee-Segment wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,2 % am schnellsten wachsen. Treiber dieses Wachstums sind die energieeffizienten Mesh-Netzwerkfähigkeiten und die zunehmende Verbreitung in Smart-Home- und Gebäudeautomationssystemen. Die Robustheit und Kompatibilität von ZigBee mit verschiedenen IoT-Geräten machen es zur bevorzugten Wahl für großflächige IoT-Implementierungen, die eine zuverlässige und energieeffiziente Konnektivität zwischen verteilten Geräten erfordern.

- Nach Endverwendung

Der Markt für IoT-Konnektivität erstreckt sich über verschiedene Endverbraucherbranchen, darunter Unterhaltungselektronik, Wearables, Automobil- und Transportwesen, Banken, Finanzdienstleistungen und Versicherungen (BFSI), Gesundheitswesen, Einzelhandel, Gebäudeautomation, Öl und Gas, Landwirtschaft, Luft- und Raumfahrt sowie Verteidigung und weitere. Das Segment Unterhaltungselektronik hielt 2024 mit rund 26,8 % den größten Marktanteil, angetrieben durch die massive Verbreitung von Smart-Home-Geräten, Sprachassistenten, vernetzten Haushaltsgeräten und Unterhaltungssystemen. Verbesserte Benutzerfreundlichkeit, Fernsteuerungsfunktionen und die Integration in mobile Ökosysteme treiben die starke Nachfrage an.

Der Gesundheitssektor wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 25,3 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind der zunehmende Einsatz vernetzter Medizinprodukte, Telemedizin und tragbarer Gesundheitsmonitore. Die IoT-Konnektivität spielt eine zentrale Rolle bei der Echtzeit-Patientenüberwachung, der Früherkennung und dem Gesundheitsdatenmanagement und gewährleistet gleichzeitig die Einhaltung von Datenschutzstandards wie HIPAA. Weitere wachstumsstarke Bereiche sind die Automobil- und Transportbranche sowie die Gebäudeautomation, die IoT für mehr Sicherheit, vorausschauende Wartung und Energieoptimierung nutzen.

Regionale Analyse des globalen IoT-Konnektivitätsmarktes

- Nordamerika dominierte den globalen Markt für Internet-of-Things-Konnektivität (IoT) mit dem größten Umsatzanteil von 39,5 % im Jahr 2024. Treiber dieser Entwicklung waren rasante technologische Fortschritte, eine starke Infrastruktur und die weitverbreitete Nutzung von IoT-fähigen Geräten in verschiedenen Branchen, darunter Gesundheitswesen, Fertigung und Transport.

- Unternehmen und Verbraucher in der Region legen großen Wert auf Echtzeit-Datenanalyse, Automatisierung und betriebliche Effizienz, die durch robuste IoT-Konnektivitätslösungen wie 5G, LPWAN und Satellitennetzwerke ermöglicht werden.

- Dieses Wachstum wird zusätzlich durch starke Regierungsinitiativen für intelligente Städte, eine hohe Internetdurchdringung und verstärkte Investitionen in KI und Cloud-basierte Plattformen vorangetrieben, wodurch Nordamerika seine Position als führendes Zentrum für IoT-Innovation und -Implementierung sowohl im Unternehmens- als auch im Verbrauchersegment festigt.

Einblick in den US-amerikanischen IoT-Konnektivitätsmarkt

Der US-amerikanische Markt für IoT-Konnektivität erzielte 2024 mit 78 % den größten Umsatzanteil in Nordamerika. Treiber dieses Marktes sind der weitverbreitete Einsatz intelligenter Infrastruktur und die steigenden Investitionen in 5G und Edge Computing. Unternehmen aus den Bereichen Fertigung, Gesundheitswesen, Logistik und Energie setzen verstärkt auf IoT-Konnektivitätslösungen, um ihre betriebliche Effizienz zu steigern und Echtzeit-Datenanalysen zu ermöglichen. Die zunehmende Verbreitung vernetzter Fahrzeuge, Smart-City-Initiativen und die industrielle Automatisierung treiben die Nachfrage zusätzlich an. Die Präsenz führender Technologieanbieter und ein günstiges regulatorisches Umfeld tragen ebenfalls maßgeblich zur Marktreife bei.

Einblick in den europäischen Markt für IoT-Konnektivität

Der europäische Markt für IoT-Konnektivität wird im Prognosezeitraum voraussichtlich ein starkes jährliches Wachstum verzeichnen, unterstützt durch solide regulatorische Rahmenbedingungen wie die DSGVO und die Richtlinien für intelligente Energieversorgung. Die zunehmende Nutzung von Smart-Grid-Technologien, vernetzter Mobilität und nachhaltiger Stadtplanung in wichtigen Ländern wie Deutschland, Frankreich und Großbritannien treibt den Bedarf an zuverlässiger und sicherer IoT-Konnektivität voran. Der Fokus der Region auf Datenschutz, Datensicherheit und Interoperabilität führt zum Einsatz fortschrittlicher Kommunikationsprotokolle und Cloud-Infrastrukturen und verbessert so die Leistungsfähigkeit und Skalierbarkeit von IoT-Netzwerken für vielfältige Anwendungen.

Einblick in den britischen IoT-Konnektivitätsmarkt

Der britische Markt für IoT-Konnektivität dürfte in den kommenden Jahren ein bemerkenswertes Wachstum verzeichnen. Treiber dieser Entwicklung sind der Boom von Smart-City-Projekten, Initiativen zur digitalen Transformation und die enge Zusammenarbeit zwischen öffentlichem und privatem Sektor. Die steigende Nachfrage nach vernetzten Gesundheitsdiensten, intelligenter Versorgungsüberwachung und intelligenten Transportsystemen beschleunigt den Einsatz von LPWAN-, NB-IoT- und 5G-Lösungen. Das dynamische Technologie-Ökosystem des Landes und die proaktive Regierungspolitik schaffen weiterhin ein förderliches Umfeld für skalierbare IoT-Infrastrukturen und -Dienste.

Einblick in den deutschen IoT-Konnektivitätsmarkt

Der deutsche Markt für IoT-Konnektivität steht vor einem starken Wachstum, angetrieben durch Deutschlands führende Rolle in der industriellen Automatisierung (Industrie 4.0) und seine fortschrittliche Fertigungslandschaft. Die Integration von IoT-Lösungen in Fabrikbetrieb, Logistik und Lieferkettenmanagement schreitet rasant voran und schafft einen Bedarf an zuverlässiger Konnektivität mit geringer Latenz. Deutschlands Fokus auf Nachhaltigkeit und digitale Transformation fördert zudem Innovationen im Energiemanagement und in der intelligenten Mobilität. Die starke Präsenz von Anbietern für Automotive- und Industrie-IoT festigt Deutschlands strategische Position im europäischen IoT-Ökosystem zusätzlich.

Einblick in den IoT-Konnektivitätsmarkt im asiatisch-pazifischen Raum

Der Markt für IoT-Konnektivität im asiatisch-pazifischen Raum wird Prognosen zufolge im Zeitraum von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 26 % am schnellsten wachsen. Treiber dieses Wachstums sind die rasante Urbanisierung, die Digitalisierung der Industrie und die zunehmende Internetverbreitung. Länder wie China, Indien, Japan und Südkorea investieren massiv in 5G-Infrastruktur, Smart Cities und IoT-fähige Branchen. Die steigende Anzahl vernetzter Geräte, unterstützt durch günstige Regierungsinitiativen und öffentliche Fördermittel, ermöglicht die breite Einführung von IoT-Konnektivitätslösungen in Sektoren wie Landwirtschaft, Transport und Unterhaltungselektronik.

Einblick in den japanischen IoT-Konnektivitätsmarkt

Der japanische Markt für IoT-Konnektivität verzeichnet ein beschleunigtes Wachstum, begünstigt durch die hochentwickelte Technologieinfrastruktur des Landes, die alternde Bevölkerung und den Fokus auf intelligente Gesundheitsversorgung und Robotik. Japans Bestreben, die Gesellschaft 5.0 – eine integrierte, hochintelligente Gesellschaft – aufzubauen, treibt die Einführung fortschrittlicher Konnektivitätstechnologien wie 5G, KI und Edge Computing voran. IoT-Konnektivität findet zunehmend Anwendung in der Altenpflege, im Katastrophenmanagement und in der Präzisionsfertigung, wobei Zuverlässigkeit, Effizienz und minimale Latenz im Vordergrund stehen.

Einblick in den chinesischen Markt für IoT-Konnektivität

China erzielte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, was auf den aggressiven Ausbau von Smart Cities, den flächendeckenden 5G-Netzausbau und sein dominantes Produktionsökosystem zurückzuführen ist. Als weltweit größter IoT-Markt nach Geräteanzahl investiert China massiv in die IoT-Infrastruktur in verschiedenen Sektoren, darunter Transport, Energie, Einzelhandel und Industrieautomation. Die staatliche Infrastrukturpolitik, verbunden mit der starken Förderung einheimischer Technologiekonzerne, treibt die Entwicklung und den Einsatz von IoT-Konnektivitätslösungen landesweit maßgeblich voran.

Globaler Marktanteil für IoT-Konnektivität

Die IoT-Konnektivitätsbranche (Internet der Dinge) wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Renesas (Japan)

- Vodafone (UK)

- Linux Foundation (USA)

- Cisco Systems, Inc. (USA)

- IBM Corporation (USA)

- Microsoft Corporation (USA)

- Amazon Web Services (AWS) (USA)

- Google (Alphabet Inc.) (USA)

- Intel Corporation (USA)

- Siemens AG (Deutschland)

- SAP SE (Deutschland)

- Oracle Corporation (USA)

- Huawei Technologies Co., Ltd. (China)

- Qualcomm Technologies, Inc. (USA)

- Bosch.IO GmbH (Deutschland)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für IoT-Konnektivität?

- Im Mai 2023 kündigte Qualcomm Technologies Inc., ein weltweit führender Anbieter von drahtloser Technologie, die Markteinführung seines Snapdragon X75 5G Modem-RF-Systems an. Dieses System optimiert die IoT-Konnektivität in Branchen wie der Automobilindustrie, Smart Cities und dem industriellen IoT. Durch die Integration von KI-Funktionen verbessert das neue System die Signalstärke und Energieeffizienz. Dies stärkt Qualcomms Position als wichtiger Wegbereiter für IoT-Konnektivität und beschleunigt den weltweiten Ausbau ultraschneller Verbindungen mit geringer Latenz.

- Im April 2023 brachte Cisco Systems, Inc. ein umfassendes IoT-Operations-Dashboard als Teil seines Portfolios für industrielle Netzwerke auf den Markt. Die Plattform ermöglicht sichere Echtzeit-Konnektivität und Geräteverwaltung für großflächige industrielle Implementierungen. Die Lösung wurde entwickelt, um die Konvergenz von Betriebstechnologie (OT) und IT zu optimieren und unterstreicht Ciscos Fokus auf die Schließung von Konnektivitätslücken in den Bereichen intelligente Fertigung, Energie und Versorgung. Gleichzeitig verbessert sie die Transparenz und Kontrolle in verteilten Umgebungen.

- Im März 2023 ging Huawei Technologies Co., Ltd. eine Partnerschaft mit mehreren Telekommunikationsanbietern in Südostasien ein, um NB-IoT-Infrastruktur (Narrowband Internet of Things) für Projekte in den Bereichen intelligente Landwirtschaft, Energieversorgung und Smart City bereitzustellen. Ziel dieser Zusammenarbeit ist es, unterversorgten Regionen kostengünstige und skalierbare Konnektivität zu ermöglichen und Huaweis Engagement für die digitale Transformation durch inklusive und energieeffiziente IoT-Netzwerke zu unterstreichen.

- Im Februar 2023 stellte Amazon Web Services (AWS) AWS IoT FleetWise vor, einen Cloud-basierten Dienst, der es Automobilherstellern ermöglicht, Fahrzeugdaten nahezu in Echtzeit zu erfassen, zu transformieren und in die Cloud zu übertragen. Der Dienst zielt darauf ab, die Fahrzeugsicherheit, die Leistungsüberwachung und die vorausschauende Wartung zu verbessern. Diese Entwicklung unterstreicht das kontinuierliche Engagement von AWS im Bereich vernetzter Mobilität und das umfassendere Bestreben, skalierbare IoT-Konnektivitätslösungen für den Transport- und Mobilitätssektor zu unterstützen.

- Im Januar 2023 stellte Ericsson seine neue IoT Accelerator Connect-Plattform vor, die die globale zellulare IoT-Konnektivität für Unternehmen vereinfachen und beschleunigen soll. Die Plattform bietet eine Plug-and-Play-Lösung mit globaler Reichweite über verschiedene Mobilfunknetze hinweg und ermöglicht so die nahtlose Integration und das Lifecycle-Management von IoT-Geräten. Damit unterstreicht Ericsson seine Rolle als Treiber der massiven IoT-Einführung, indem die Komplexität reduziert und die Interoperabilität in unterschiedlichen Märkten und Anwendungsfällen verbessert wird.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR INTERNET DER DINGE (IoT)-KONNEKTIVITÄT

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNGEN

1.6 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Ankunft auf dem globalen Markt für Internet-of-Things-Konnektivität (IoT)

2.2.1 Lieferantenpositionierungsraster

2.2.2 Technologie-Lebenszykluskurve

2.2.3 MARKTÜBERSICHT

2.2.4 FIRMENPOSITIONIERUNGSRASTER

2.2.5 Multivariate Modellierung

2.2.6 MESSSTANDARDS

2.2.7 Analyse von oben nach unten

2.2.8 Analyse des Marktanteils der Anbieter

2.2.9 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.10 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR INTERNET DER DINGE (IoT): FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 Branchenanalyse & Zukunftsszenario

5.2 POSEKTKARTIERUNG VON PENETRATION UND WACHSTUM

5.3 WICHTIGSTE PREISSTRATEGIEN DER WETTBEWERBER

5.4 Technologieanalyse

5.4.1 Schlüsseltechnologien

5.4.2 Ergänzende Technologien

5.4.3 ANLIEGENDE TECHNOLOGIEN

ABBILDUNG 1 TECHNOLOGIEMATRIX

Angebotene Produkte/Dienstleistungen des Unternehmens

5.5 Wettbewerbsanalyse des Unternehmens

5.5.1 Strategische Entwicklung

5.5.2 TECHNOLOGIEIMPLEMENTIERUNGSPROZESS

5.5.2.1. HERAUSFORDERUNGEN

5.5.2.2. INTERNE IMPLEMENTIERUNG/AUSGELASSENE (DRITTANBIETER-) IMPLEMENTIERUNG

5.5.3 Technologieausgaben des Unternehmens

5.5.4 KUNDENSTAMM

5.5.5 SERVICEPOSITIONIERUNG

5.5.6 KUNDENFEEDBACK/BEWERTUNG (B2B ODER B2C)

5.5.7 Anwendungsreichweite

5.5.8 DIENSTPLATTFORMMATRIX

ABBILDUNG 2 VERGLEICHENDE UNTERNEHMENSANALYSE

Parameter Firma A

Marktanteil

Wachstum (%)

Zielgruppe

Preisstruktur

Marktstrategien

Kundenfeedback

Service-Positionierung

Kundenfeedback/Bewertung

Strategische Entwicklung

Akquisitionen und deren Wert (in Mio. USD)

Anwendungsreichweite

ABBILDUNG 3 FIRMENSERVICEPLATTFORMMATRIX

5.6 Finanzierungsdetails – Anlegerdaten, Investitionsgrund seitens des Anlegers

5.7 ANWENDUNGSFÄLLE UND IHRE ANALYSE

ABBILDUNG 4 ANWENDUNGSFALLANALYSE

Angebotene Produkte/Dienstleistungen des Unternehmens

6. Globaler Markt für Internet-of-Things (IoT)-Konnektivität, nach Komponenten

6.1 ÜBERSICHT

6.2 Plattform

6.3 DIENSTLEISTUNGEN

6.3.1 VERWALTET

6.3.2 PROFESSIONELL

6.3.2.1. Support und Wartung

6.3.2.2. AUSBILDUNG UND BERATUNG

6.3.2.3. EINSATZ UND INTEGRATION

7 GLOBALER MARKT FÜR INTERNET DER DINGE (IoT)-KONNEKTIVITÄT, NACH REICHWEITE

7.1 ÜBERSICHT

7.2 WENIGER ALS 500 KB

7.3 500 KB bis 1 MB

7.4 1 MB bis 2 MB

7,5 2 MB bis 5 MB

7,6 5 MB bis 10 MB

7,7 10 MB bis 20 MB

7.8 20 MB bis 50 MB

7.9 50 MB bis 100 MB

7.1 100 MB bis 200 MB

7.11 200 MB bis 250 MB

7.12 250 MB bis 350 MB

7.13 350 MB 500 MB

7.14 500 MB bis 1 GB

7.15 1 GB auf 5 GB

7.16 5 GB bis 10 GB

7.17 10 GB bis 20 GB

8. Globaler Markt für Internet-of-Things-Konnektivität (IoT), nach Unternehmensgröße

8.1 ÜBERSICHT

8.2 KMU

8.3 GROSSE ORGANISATIONEN

9 GLOBALER MARKT FÜR INTERNET DER DINGE (IoT)-KONNEKTIVITÄT, NACH EINSATZ

9.1 ÜBERSICHT

9.2 WOLKE

9.3 VOR ORT

10 GLOBALER MARKT FÜR INTERNET DER DINGE (IoT)-KONNEKTIVITÄT, NACH NETZWERKTECHNOLOGIE

10.1 ÜBERSICHT

10.2 Zigbee

10.3 Z-Wave

10.4 WLAN

10,5" BLUETOOTH

10.6 RFID

10.7 ANDERE

11 GLOBALER MARKT FÜR INTERNET DER DINGE (IoT)-KONNEKTIVITÄT, NACH ANWENDUNG

11.1 ÜBERSICHT

11.2 Gebäude- und Hausautomation

11.3 Intelligente Energie- und Versorgungssysteme

11.4 Intelligente Fertigung

11.5 Intelligentes Stromnetz

11.6 SMART RETAIL

11.7 Intelligenter Transport

11.8 ANDERE

12 GLOBALER MARKT FÜR INTERNET DER DINGE (IoT)-KONNEKTIVITÄT, NACH ENDBENUTZER

12.1 ÜBERSICHT

12.2 BFSI

12.2.1 LÖSUNGEN

12.2.1.1. PLATTFORM

12.2.1.2. DIENSTLEISTUNGEN

12.2.1.2.1. VERWALTET

12.2.1.2.2. PROFESSIONELL

12.2.1.2.2.1 Support und Wartung

12.2.1.2.2.2 AUSBILDUNG UND BERATUNG

12.2.1.2.2.3 EINSATZ UND INTEGRATION

12.3 Flottentelematik

12.3.1 LÖSUNGEN

12.3.1.1. PLATTFORM

12.3.1.2. DIENSTLEISTUNGEN

12.3.1.2.1. VERWALTET

12.3.1.2.2. PROFESSIONELL

12.3.1.2.2.1 Support und Wartung

12.3.1.2.2.2 AUSBILDUNG UND BERATUNG

12.3.1.2.2.3 EINSATZ UND INTEGRATION

12.4 SOLAR

12.4.1 LÖSUNGEN

12.4.1.1. PLATTFORM

12.4.1.2. DIENSTLEISTUNGEN

12.4.1.2.1. VERWALTET

12.4.1.2.2. PROFESSIONELL

12.4.1.2.2.1 Support und Wartung

12.4.1.2.2.2 AUSBILDUNG UND BERATUNG

12.4.1.2.2.3 EINSATZ UND INTEGRATION

12.5 FERTIGUNG

12.5.1 LÖSUNGEN

12.5.1.1. PLATTFORM

12.5.1.2. DIENSTLEISTUNGEN

12.5.1.2.1. VERWALTET

12.5.1.2.2. PROFESSIONELL

12.5.1.2.2.1 Support und Wartung

12.5.1.2.2.2 AUSBILDUNG UND BERATUNG

12.5.1.2.2.3 EINSATZ UND INTEGRATION

12.6 AUTOMOBIL

12.6.1 LÖSUNGEN

12.6.1.1. PLATTFORM

12.6.1.2. DIENSTLEISTUNGEN

12.6.1.2.1. VERWALTET

12.6.1.2.2. PROFESSIONELL

12.6.1.2.2.1 Support und Wartung

12.6.1.2.2.2 AUSBILDUNG UND BERATUNG

12.6.1.2.2.3 EINSATZ UND INTEGRATION

12.7 EINZELHANDEL UND E-COMMERCE

12.7.1 LÖSUNGEN

12.7.1.1. PLATTFORM

12.7.1.2. DIENSTLEISTUNGEN

12.7.1.2.1. VERWALTET

12.7.1.2.2. PROFESSIONELL

12.7.1.2.2.1 Support und Wartung

12.7.1.2.2.2 AUSBILDUNG UND BERATUNG

12.7.1.2.2.3 EINSATZ UND INTEGRATION

12.8 TRANSPORT UND LOGISTIK

12.8.1 LÖSUNGEN

12.8.1.1. PLATTFORM

12.8.1.2. DIENSTLEISTUNGEN

12.8.1.2.1. VERWALTET

12.8.1.2.2. PROFESSIONELL

12.8.1.2.2.1 Support und Wartung

12.8.1.2.2.2 AUSBILDUNG UND BERATUNG

12.8.1.2.2.3 EINSATZ UND INTEGRATION

12.9 GESUNDHEITSWESEN UND PHARMAZEUTIKA

12.9.1 LÖSUNGEN

12.9.1.1. PLATTFORM

12.9.1.2. DIENSTLEISTUNGEN

12.9.1.2.1. VERWALTET

12.9.1.2.2. PROFESSIONELL

12.9.1.2.2.1 Support und Wartung

12.9.1.2.2.2 AUSBILDUNG UND BERATUNG

12.9.1.2.2.3 EINSATZ UND INTEGRATION

12.1 Energie und Versorgung

12.10.1 LÖSUNGEN

12.10.1.1. PLATTFORM

12.10.1.2. DIENSTLEISTUNGEN

12.10.1.2.1. VERWALTET

12.10.1.2.2. PROFESSIONELL

12.10.1.2.2.1 Support und Wartung

12.10.1.2.2.2 AUSBILDUNG UND BERATUNG

12.10.1.2.2.3 EINSATZ UND INTEGRATION

12.11 REGIERUNG

12.11.1 LÖSUNGEN

12.11.1.1. PLATTFORM

12.11.1.2. DIENSTLEISTUNGEN

12.11.1.2.1. VERWALTET

12.11.1.2.2. PROFESSIONELL

12.11.1.2.2.1 Support und Wartung

12.11.1.2.2.2 AUSBILDUNG UND BERATUNG

12.11.1.2.2.3 EINSATZ UND INTEGRATION

12.12 Verteidigung und Luft- und Raumfahrt

12.12.1 LÖSUNGEN

12.12.1.1. Plattform

12.12.1.2. DIENSTLEISTUNGEN

12.12.1.2.1. VERWALTET

12.12.1.2.2. PROFESSIONELL

12.12.1.2.2.1 Support und Wartung

12.12.1.2.2.2 AUSBILDUNG UND BERATUNG

12.12.1.2.2.3 EINSATZ UND INTEGRATION

12.13 ANDERE

13 GLOBALER MARKT FÜR INTERNET DER DINGE (IoT)-KONNEKTIVITÄT, NACH LÄNDERN

13.1 GLOBALER MARKT FÜR INTERNET DER DINGE (IoT)-KONNEKTIVITÄT (ALLE OBEN GENANNTEN SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

13.2 Nordamerika

13.2.1 US

13.2.2 KANADA

13.2.3 MEXIKO

13.3 EUROPA

13.3.1 DEUTSCHLAND

13.3.2 FRANKREICH

13.3.3 Vereinigtes Königreich

13.3.4 ITALIEN

13.3.5 SPANIEN

13.3.6 RUSSLAND

13.3.7 Türkei

13.3.8 BELGIEN

13.3.9 NIEDERLANDE

13.3.10 SCHWEIZ

13.3.11 Übriges Europa

13.4 ASIEN-PAZIFIK

13.4.1 JAPAN

13.4.2 CHINA

13.4.3 SÜDKOREA

13.4.4 INDIEN

13.4.5 AUSTRALIEN

13.4.6 SINGAPUR

13.4.7 THAILAND

13.4.8 MALAYSIA

13.4.9 INDONESIEN

13.4.10 PHILIPPINEN

13.4.11 ÜBRIGER ASIEN-PAZIFIK-RAUM

13.5 SÜDAMERIKA

13.5.1 BRASILIEN

13.5.2 ARGENTINIEN

13.5.3 RESTLICHES SÜDAMERIKA

13.6 Naher Osten und Afrika

13.6.1 SÜDAFRIKA

13.6.2 ÄGYPTEN

13.6.3 SAUDI-ARABIEN

13.6.4 VAE

13.6.5 ISRAEL

13.6.6 Übriger Naher Osten und Afrika

14 GLOBALER MARKT FÜR KONNETAKTIVITÄTEN IM INTERNET DER DINGE (IoT), UNTERNEHMENSLANDSCHAFT

14.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

14.2 AKTIENANALYSE: NORDAMERIKA

14.3 AKTIENANALYSE: EUROPA

14.4 AKTIENANALYSE: ASIEN-PAZIFIK

14.5 Fusionen und Übernahmen

14.6 PRODUKTENTWICKLUNG UND -ZULASSUNG

14.7 ERWEITERUNGEN

14.8 RECHTLICHE ÄNDERUNGEN

14.9 Partnerschaften und andere strategische Entwicklungen

15 GLOBALER MARKT FÜR INTERNET DER DINGE (IoT)-KONNEKTIVITÄT, SWOT- UND DBMR-ANALYSE

16 GLOBALER MARKT FÜR INTERNET DER DINGE (IoT)-KONNEKTIVITÄT, UNTERNEHMENSPROFIL

16.1 AERIS COMMUNICATIONS

16.1.1 Unternehmensübersicht

16.1.2 Umsatzanalyse

16.1.3 GEOGRAFISCHE PRÄSENZ

16.1.4 PRODUKTPORTFOLIO

16.1.5 Aktuelle Entwicklungen

16.2 KORE WIRELESS

16.2.1 Unternehmensübersicht

16.2.2 Umsatzanalyse

16.2.3 GEOGRAFISCHE PRÄSENZ

16.2.4 PRODUKTPORTFOLIO

16.2.5 Aktuelle Entwicklungen

16.3 ESEYE

16.3.1 Unternehmensübersicht

16.3.2 Umsatzanalyse

16.3.3 GEOGRAFISCHE PRÄSENZ

16.3.4 PRODUKTPORTFOLIO

16.3.5 Aktuelle Entwicklungen

16.4 Hologramm

16.4.1 Unternehmensübersicht

16.4.2 Umsatzanalyse

16.4.3 GEOGRAFISCHE PRÄSENZ

16.4.4 PRODUKTPORTFOLIO

16.4.5 Aktuelle Entwicklungen

16.5 Drahtlose Logik

16.5.1 Unternehmensübersicht

16.5.2 Umsatzanalyse

16.5.3 GEOGRAFISCHE PRÄSENZ

16.5.4 PRODUKTPORTFOLIO

16.5.5 Aktuelle Entwicklungen

16.6 1NCE PTE LTD.

16.6.1 Unternehmensübersicht

16.6.2 Umsatzanalyse

16.6.3 GEOGRAFISCHE PRÄSENZ

16.6.4 PRODUKTPORTFOLIO

16.6.5 Aktuelle Entwicklungen

16.7 AT&T

16.7.1 Unternehmensübersicht

16.7.2 Umsatzanalyse

16.7.3 GEOGRAFISCHE PRÄSENZ

16.7.4 PRODUKTPORTFOLIO

16.7.5 Aktuelle Entwicklungen

16.8 VERIZON

16.8.1 Unternehmensübersicht

16.8.2 Umsatzanalyse

16.8.3 GEOGRAFISCHE PRÄSENZ

16.8.4 PRODUKTPORTFOLIO

16.8.5 Aktuelle Entwicklungen

16.9 CISCO SYSTEMS INC.

16.9.1 Unternehmensübersicht

16.9.2 Umsatzanalyse

16.9.3 GEOGRAFISCHE PRÄSENZ

16.9.4 PRODUKTPORTFOLIO

16.9.5 Aktuelle Entwicklungen

16.1 HUAWEI TECHNOLOGIES CO. LTD.

16.10.1 Unternehmensübersicht

16.10.2 Umsatzanalyse

16.10.3 GEOGRAFISCHE PRÄSENZ

16.10.4 PRODUKTPORTFOLIO

16.10.5 Aktuelle Entwicklungen

16.11 Geistiges Eigentum von AT&T

16.11.1 Unternehmensübersicht

16.11.2 Umsatzanalyse

16.11.3 GEOGRAFISCHE PRÄSENZ

16.11.4 PRODUKTPORTFOLIO

16.11.5 Aktuelle Entwicklungen

16.12 TELEFONICA SA

16.12.1 Unternehmensübersicht

16.12.2 Umsatzanalyse

16.12.3 GEOGRAFISCHE PRÄSENZ

16.12.4 PRODUKTPORTFOLIO

16.12.5 Aktuelle Entwicklungen

16.13 TELEFONAKTIEBOLAGET LM ERICSSON

16.13.1 Unternehmensübersicht

16.13.2 Umsatzanalyse

16.13.3 GEOGRAFISCHE PRÄSENZ

16.13.4 PRODUKTPORTFOLIO

16.13.5 Aktuelle Entwicklungen

16.14 VODAFONE GROUP PLC

16.14.1 Unternehmensübersicht

16.14.2 Umsatzanalyse

16.14.3 GEOGRAFISCHE PRÄSENZ

16.14.4 PRODUKTPORTFOLIO

16.14.5 Aktuelle Entwicklungen

16.15 ORANGE SA

16.15.1 Unternehmensübersicht

16.15.2 Umsatzanalyse

16.15.3 GEOGRAFISCHE PRÄSENZ

16.15.4 PRODUKTPORTFOLIO

16.15.5 Aktuelle Entwicklungen

16.16 VERIZON

16.16.1 Unternehmensübersicht

16.16.2 Umsatzanalyse

16.16.3 GEOGRAFISCHE PRÄSENZ

16.16.4 PRODUKTPORTFOLIO

16.16.5 Aktuelle Entwicklungen

16.17 SIERRA WIRELESS

16.17.1 Unternehmensübersicht

16.17.2 Umsatzanalyse

16.17.3 GEOGRAFISCHE PRÄSENZ

16.17.4 PRODUKTPORTFOLIO

16.17.5 Aktuelle Entwicklungen

16.18 HOLOGRAM INC.

16.18.1 Unternehmensübersicht

16.18.2 Umsatzanalyse

16.18.3 GEOGRAFISCHE PRÄSENZ

16.18.4 PRODUKTPORTFOLIO

16.18.5 Aktuelle Entwicklungen

16.19 TELIT

16.19.1 Unternehmensübersicht

16.19.2 Umsatzanalyse

16.19.3 GEOGRAFISCHE PRÄSENZ

16.19.4 PRODUKTPORTFOLIO

16.19.5 Aktuelle Entwicklungen

16.2 AERIS

16.20.1 Unternehmensübersicht

16.20.2 Umsatzanalyse

16.20.3 GEOGRAFISCHE PRÄSENZ

16.20.4 PRODUKTPORTFOLIO

16.20.5 Aktuelle Entwicklungen

16.21 EMNIFY GMBH

16.21.1 Unternehmensübersicht

16.21.2 Umsatzanalyse

16.21.3 GEOGRAFISCHE PRÄSENZ

16.21.4 PRODUKTPORTFOLIO

16.21.5 Aktuelle Entwicklungen

16.22 MOECO IOT INC.

16.22.1 Unternehmensübersicht

16.22.2 Umsatzanalyse

16.22.3 GEOGRAFISCHE PRÄSENZ

16.22.4 PRODUKTPORTFOLIO

16.22.5 Aktuelle Entwicklungen

16.23 SIGFOX

16.23.1 Unternehmensübersicht

16.23.2 Umsatzanalyse

16.23.3 GEOGRAFISCHE PRÄSENZ

16.23.4 PRODUKTPORTFOLIO

16.23.5 Aktuelle Entwicklungen

16.24 ARM LTD.

16.24.1 Unternehmensübersicht

16.24.2 Umsatzanalyse

16.24.3 GEOGRAFISCHE PRÄSENZ

16.24.4 PRODUKTPORTFOLIO

16.24.5 Aktuelle Entwicklungen

16.25 LANTRONIX

16.25.1 Unternehmensübersicht

16.25.2 Umsatzanalyse

16.25.3 GEOGRAFISCHE PRÄSENZ

16.25.4 PRODUKTPORTFOLIO

16.25.5 Aktuelle Entwicklungen

16.26 AKTIVITÄT

16.26.1 Unternehmensübersicht

16.26.2 Umsatzanalyse

16.26.3 GEOGRAFISCHE PRÄSENZ

16.26.4 PRODUKTPORTFOLIO

16.26.5 Aktuelle Entwicklungen

16.27 SOFTDEL

16.27.1 Unternehmensübersicht

16.27.2 Umsatzanalyse

16.27.3 GEOGRAFISCHE PRÄSENZ

16.27.4 PRODUKTPORTFOLIO

16.27.5 Aktuelle Entwicklungen

16.28 ASL HOLDINGS

16.28.1 Unternehmensübersicht

16.28.2 Umsatzanalyse

16.28.3 GEOGRAFISCHE PRÄSENZ

16.28.4 PRODUKTPORTFOLIO

16.28.5 Aktuelle Entwicklungen

16.29 ASL HOLDINGS

16.29.1 Unternehmensübersicht

16.29.2 Umsatzanalyse

16.29.3 GEOGRAFISCHE PRÄSENZ

16.29.4 PRODUKTPORTFOLIO

16.29.5 Aktuelle Entwicklungen

16.3 FLOLIVE

16.30.1 Unternehmensübersicht

16.30.2 Umsatzanalyse

16.30.3 GEOGRAFISCHE PRÄSENZ

16.30.4 PRODUKTPORTFOLIO

16.30.5 Aktuelle Entwicklungen

16.31 ZIPIT WIRELESS, INC.

16.31.1 Unternehmensübersicht

16.31.2 Umsatzanalyse

16.31.3 GEOGRAFISCHE PRÄSENZ

16.31.4 PRODUKTPORTFOLIO

16.31.5 Aktuelle Entwicklungen

16.32 MAVOCO AG

16.32.1 Unternehmensübersicht

16.32.2 Umsatzanalyse

16.32.3 GEOGRAFISCHE PRÄSENZ

16.32.4 PRODUKTPORTFOLIO

16.32.5 Aktuelle Entwicklungen

16.33 APTILO NETWORKS

16.33.1 Unternehmensübersicht

16.33.2 Umsatzanalyse

16.33.3 GEOGRAFISCHE PRÄSENZ

16.33.4 PRODUKTPORTFOLIO

16.33.5 Aktuelle Entwicklungen

16.34 PELON

16.34.1 Unternehmensübersicht

16.34.2 Umsatzanalyse

16.34.3 GEOGRAFISCHE PRÄSENZ

16.34.4 PRODUKTPORTFOLIO

16.34.5 Aktuelle Entwicklungen

16.35 CRADLEPOINT

16.35.1 Unternehmensübersicht

16.35.2 Umsatzanalyse

16.35.3 GEOGRAFISCHE PRÄSENZ

16.35.4 PRODUKTPORTFOLIO

16.35.5 Aktuelle Entwicklungen

16.36 NABTO

16.36.1 Unternehmensübersicht

16.36.2 Umsatzanalyse

16.36.3 GEOGRAFISCHE PRÄSENZ

16.36.4 PRODUKTPORTFOLIO

16.36.5 Aktuelle Entwicklungen

16.37 TE-Konnektivität

16.37.1 Unternehmensübersicht

16.37.2 Umsatzanalyse

16.37.3 GEOGRAFISCHE PRÄSENZ

16.37.4 PRODUKTPORTFOLIO

16.37.5 Aktuelle Entwicklungen

16.38 OSF DIGITAL

16.38.1 Unternehmensübersicht

16.38.2 Umsatzanalyse

16.38.3 GEOGRAFISCHE PRÄSENZ

16.38.4 PRODUKTPORTFOLIO

16.38.5 Aktuelle Entwicklungen

17. SCHLUSSFOLGERUNG

18. FRAGEBOGEN

19 VERWANDTE BERICHTE

20 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.