Global Iot Medical Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

65.08 Billion

USD

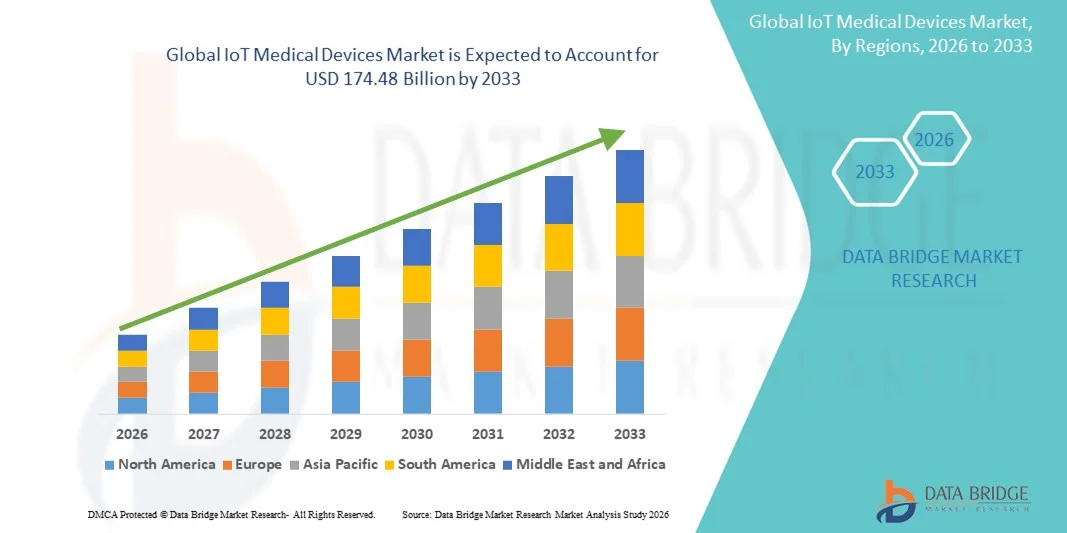

174.48 Billion

2025

2033

USD

65.08 Billion

USD

174.48 Billion

2025

2033

| 2026 –2033 | |

| USD 65.08 Billion | |

| USD 174.48 Billion | |

| % | |

|

Globale Marktsegmentierung für IoT-Medizingeräte nach Anwendung (Telemedizin, klinische Abläufe und Workflow-Management, vernetzte Bildgebung, stationäre Patientenüberwachung, Medikamentenmanagement), Verbindungstechnologie (Bluetooth Low Energy, WLAN, Mobilfunk, Nahfeldkommunikation (NFC), Satellit), Endnutzer (Krankenhäuser, OP-Zentren und Kliniken, Auftragsforschungsinstitute (CRO), Forschungs- und Diagnostiklabore) – Branchentrends und Prognose bis 2033

Marktgröße für IoT-Medizingeräte

- Der globale Markt für medizinische IoT-Geräte hatte im Jahr 2025 einen Wert von 65,08 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 174,48 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,12 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung vernetzter Gesundheitstechnologien und die rasanten Fortschritte bei IoT-fähigen Medizingeräten angetrieben, was zu einer stärkeren Digitalisierung und einem Echtzeit-Datenaustausch zwischen Krankenhäusern, Kliniken und der häuslichen Pflege führt.

- Darüber hinaus positioniert die steigende Nachfrage nach kontinuierlicher Patientenüberwachung, Ferndiagnose und sicheren, benutzerfreundlichen und interoperablen Gesundheitslösungen IoT-Medizingeräte als Kernkomponente der modernen Gesundheitsversorgung. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von IoT-Medizingerätelösungen und tragen somit maßgeblich zum Wachstum der gesamten Branche bei.

Marktanalyse für IoT-Medizingeräte

- Medizinprodukte auf IoT-Basis, die Echtzeit-Patientenüberwachung, Datenerfassung und telemedizinische Versorgung durch vernetzte Sensoren und Plattformen ermöglichen, werden aufgrund ihrer Fähigkeit, klinische Ergebnisse, betriebliche Effizienz und die Einbindung der Patienten zu verbessern, zu einem integralen Bestandteil moderner Gesundheitssysteme in Krankenhäusern, Kliniken und der häuslichen Pflege.

- Die steigende Nachfrage nach IoT-Medizingeräten wird vor allem durch die zunehmende Verbreitung chronischer Krankheiten, die wachsende Nutzung von Fernüberwachung und Telemedizin, die fortschreitende Digitalisierung des Gesundheitswesens und den starken Fokus auf die Reduzierung von Wiedereinweisungen ins Krankenhaus bei gleichzeitiger Verbesserung der Versorgungsqualität angetrieben.

- Nordamerika dominierte den Markt für IoT-Medizingeräte mit dem größten Umsatzanteil von rund 42,3 % im Jahr 2025. Dies wurde durch eine fortschrittliche Gesundheitsinfrastruktur, hohe IT-Ausgaben im Gesundheitswesen, die frühe Einführung vernetzter Medizintechnologien, günstige Erstattungspolitiken und die starke Präsenz führender Medizingerätehersteller und Technologieanbieter begünstigt, wobei die USA einen erheblichen Anteil am regionalen Wachstum ausmachten.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für IoT-Medizingeräte sein und eine durchschnittliche jährliche Wachstumsrate (CAGR) von rund 11,6 % verzeichnen. Treiber dieses Wachstums sind die rasch expandierende Gesundheitsinfrastruktur, die zunehmende Belastung durch chronische Krankheiten, verstärkte staatliche Initiativen für digitale Gesundheit, die wachsende Nutzung von Wearables und Geräten zur Fernüberwachung sowie die verbesserte Internet- und Mobilfunkanbindung in Schwellenländern.

- Das Wi-Fi-Segment hielt 2025 mit 42,5 % den größten Marktanteil, was auf seine allgegenwärtige Verfügbarkeit, Kosteneffizienz und die Fähigkeit zurückzuführen ist, gleichzeitig eine hohe Bandbreite für mehrere Geräte bereitzustellen.

Berichtsumfang und Marktsegmentierung für IoT-Medizingeräte

|

Attribute |

Wichtigste Markteinblicke in IoT-Medizingeräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Philips Healthcare (Niederlande) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für IoT-Medizingeräte

Ausbau vernetzter Gesundheitslösungen und Fernüberwachung

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für IoT-Medizingeräte ist die zunehmende Nutzung vernetzter Gesundheitssysteme, die Fernüberwachung, Datenerfassung und Patientenmanagement in Echtzeit ermöglichen. Krankenhäuser, Kliniken und ambulante Pflegedienste setzen vermehrt IoT-fähige Geräte ein, um Vitalfunktionen zu überwachen, chronische Erkrankungen zu behandeln und telemedizinische Leistungen zu ermöglichen.

- Beispielsweise integrierten im Jahr 2024 mehrere Krankenhäuser in Europa und Nordamerika vernetzte Infusionspumpen und tragbare Überwachungsgeräte in ihre klinischen Arbeitsabläufe, was eine kontinuierliche Patientenüberwachung und proaktive Interventionen ermöglichte.

- Fernüberwachungslösungen werden auch zunehmend in der häuslichen Pflege eingesetzt und ermöglichen es Gesundheitsdienstleistern, Patienten mit Herz-Kreislauf-, Atemwegs- oder Stoffwechselerkrankungen ohne häufige Krankenhausbesuche zu überwachen.

- Dieser Trend spiegelt eine breitere Verlagerung hin zu digitalen Gesundheitsökosystemen wider, in denen die Interoperabilität zwischen Geräten, elektronischen Patientenakten und Analyseplattformen die Patientenergebnisse und die betriebliche Effizienz verbessert.

- Weltweit investieren Regierungen und private Gesundheitseinrichtungen in IoT-fähige medizinische Infrastruktur, um die Gesundheitsversorgung zu verbessern, Wiedereinweisungen in Krankenhäuser zu reduzieren und die Ressourcennutzung zu optimieren.

Marktdynamik von IoT-Medizingeräten

Treiber

Zunehmende Verbreitung chronischer Krankheiten und der Bedarf an effizientem Gesundheitsmanagement

- Das Wachstum des Marktes für IoT-Medizingeräte wird primär durch die zunehmende Verbreitung chronischer Krankheiten, die alternde Bevölkerung und den Bedarf an zeitnahen und effizienten medizinischen Interventionen angetrieben. Fernüberwachung, prädiktive Analysen und vernetzte Geräte ermöglichen es Ärzten, Komplikationen frühzeitig zu erkennen, die Therapietreue der Patienten zu verbessern und Krankenhausaufenthalte zu verkürzen.

- Beispielsweise haben Krankenhäuser im asiatisch-pazifischen Raum im Jahr 2025 den Einsatz tragbarer IoT-Geräte für Patienten mit Diabetes und Bluthochdruck ausgeweitet, um eine kontinuierliche Glukose- und Blutdrucküberwachung zu ermöglichen und personalisierte Behandlungspläne zu erstellen.

- Investitionen in intelligente Krankenhäuser, Telemedizin-Dienste und häusliche Pflegelösungen fördern zusätzlich die Einführung von IoT-Medizingeräten.

- Darüber hinaus beschleunigt das steigende Bewusstsein von Patienten und Gesundheitsdienstleistern für die Vorteile vernetzter Geräte, einschließlich Echtzeit-Gesundheitsüberwachung, Früherkennung von Anomalien und Fernkonsultationsfunktionen, das Marktwachstum sowohl in entwickelten als auch in Schwellenländern.

Zurückhaltung/Herausforderung

Hohe Implementierungskosten und Bedenken hinsichtlich der Datensicherheit

- Trotz starker Nachfrage steht der Markt für IoT-Medizingeräte vor Herausforderungen wie hohen Anfangsinvestitionskosten und Bedenken hinsichtlich des Datenschutzes. Krankenhäuser und Gesundheitsdienstleister haben oft erhebliche Ausgaben für die Gerätebeschaffung, die Integration in bestehende IT-Systeme und die Mitarbeiterschulung.

- Beispielsweise haben einige mittelgroße Kliniken in Lateinamerika und Afrika die Einführung aufgrund der hohen Kosten für den Einsatz umfassender IoT-fähiger Patientenüberwachungslösungen verzögert.

- Darüber hinaus werfen die Erfassung, Übermittlung und Speicherung sensibler Patientendaten erhebliche Bedenken hinsichtlich Datenschutz und Cybersicherheit auf. Unzureichende Datensicherheitsprotokolle können zu Datenschutzverletzungen, unbefugtem Zugriff und Verstößen gegen gesetzliche Bestimmungen führen, was potenzielle Nutzer von der Implementierung von IoT-Lösungen abhalten kann.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Geräte, vereinfachte Integrationsprozesse, robuste Cybersicherheitsmaßnahmen und die Einhaltung globaler Datenschutzstandards wird entscheidend für die Aufrechterhaltung des Wachstums des globalen Marktes für IoT-Medizingeräte sein.

Marktübersicht für IoT-Medizingeräte

Der Markt ist segmentiert nach Anwendung, Verbindungstechnologie und Endnutzern.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt für IoT-Medizingeräte in Telemedizin, klinische Abläufe und Workflow-Management, vernetzte Bildgebung, stationäre Patientenüberwachung und Medikamentenmanagement unterteilt. Das Segment Telemedizin dominierte 2025 mit einem Umsatzanteil von 38,7 % den größten Marktanteil. Treiber dieses Wachstums sind die rasche Verbreitung von Lösungen für die Fernbehandlung von Patienten, die zunehmende Prävalenz chronischer Erkrankungen und die steigende Nachfrage der Patienten nach einer zugänglichen Gesundheitsversorgung. Telemedizinplattformen integrieren IoT-fähige Geräte wie tragbare Sensoren und Fernüberwachungstools und ermöglichen so die Datenerfassung in Echtzeit und verbesserte Behandlungsergebnisse. Staatliche Förderung und Erstattungspolitiken in Industrieländern fördern die Akzeptanz zusätzlich. Telemedizin reduziert außerdem Wiedereinweisungen ins Krankenhaus und verbessert die Kontinuität der Versorgung. Die zunehmende Verbreitung von Smartphones und die Verfügbarkeit von Breitbandinternet beschleunigen den Einsatz. Krankenhäuser und Kliniken nutzen Telemedizin, um große Patientengruppen effizient zu betreuen. Das wachsende Bewusstsein für die Vorteile der Fernüberwachung trägt zur Marktführerschaft bei. Das Segment profitiert von KI-gestützter Diagnostik und prädiktiven Analysefunktionen. Die Integration mit elektronischen Patientenakten (EHRs) stärkt die Workflow-Effizienz. Die COVID-19-Pandemie beschleunigte die Einführung der Telemedizin und festigte ihre führende Position.

Das Segment der vernetzten Bildgebung wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,2 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach IoT-fähigen Bildgebungsgeräten in Radiologie, Kardiologie und Onkologie. Krankenhäuser investieren in vernetzte Bildgebungslösungen, um den Echtzeit-Austausch von Bilddaten zu ermöglichen und die Zusammenarbeit zwischen Spezialisten zu verbessern. Die Integration von KI und Cloud-Analysen erhöht die diagnostische Genauigkeit und beschleunigt die klinische Entscheidungsfindung. Der zunehmende Fokus auf Prävention und Früherkennung fördert die Akzeptanz dieser Technologien. Anbieter von Bildgebungsgeräten rüsten ältere Systeme mit IoT-Sensoren und Konnektivitätsmodulen auf. Fernzugriff und sichere Datenübertragung unterstützen die Expansion. Zusätzlich wird das Segment durch die Nachfrage nach tragbaren Bildgebungsgeräten in der ambulanten und häuslichen Pflege gestärkt. Steigende Investitionen in die Gesundheitsinfrastruktur in der APAC- und MEA-Region tragen zum CAGR-Wachstum bei. Vernetzte Bildgebungslösungen reduzieren Engpässe im Arbeitsablauf und verbessern den Patientendurchsatz. Die Interoperabilität mit Krankenhausinformationssystemen (KIS) und PACS ermöglicht eine nahtlose Integration. Die Nutzung von IoT in der Bildgebung unterstützt teleradiologische Dienste. Auch die zunehmende Forschung im Bereich der IoT-Bildanalyse treibt die Marktdynamik an.

- Durch Verbindungstechnologie

Basierend auf der Verbindungstechnologie ist der Markt für IoT-Medizingeräte in Bluetooth Low Energy (BLE), WLAN, Mobilfunk, Nahfeldkommunikation (NFC) und Satellit unterteilt. Das WLAN-Segment hielt 2025 mit 42,5 % den größten Marktanteil, was auf seine flächendeckende Verfügbarkeit, Kosteneffizienz und die Möglichkeit, gleichzeitig hohe Bandbreiten für mehrere Geräte bereitzustellen, zurückzuführen ist. WLAN unterstützt das Echtzeit-Streaming von Patientendaten, Fernüberwachung und cloudbasierte Analysen und ist daher die bevorzugte Wahl in Krankenhäusern und Kliniken. Die Integration in die IT-Infrastruktur von Krankenhäusern und elektronische Patientenakten (EHR) ermöglicht ein nahtloses Workflow-Management. WLAN-fähige Geräte sind hochkompatibel mit Telemedizin und vernetzten Bildgebungsanwendungen. Hohe Datenübertragungssicherheit und geringe Latenz verbessern die klinische Genauigkeit. Krankenhäuser in entwickelten Regionen setzen WLAN-IoT-Geräte flächendeckend ein. Die steigende Nachfrage nach intelligenten Krankenhauslösungen beschleunigt die Einführung. Herstellergeführte Schulungen und Support verbessern die Systemintegration. Die WLAN-Technologie unterstützt Firmware-Updates aus der Ferne und gewährleistet so die Langlebigkeit der Geräte. Patientenüberwachung, Medikamentenmanagement und Anlagenverfolgung profitieren von der WLAN-Konnektivität. Netzwerksicherheits- und Verschlüsselungsprotokolle verstärken die Zuverlässigkeit zusätzlich.

Für das Segment Bluetooth Low Energy (BLE) wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,6 % das schnellste Wachstum erwartet. Treiber hierfür sind der geringe Stromverbrauch, die Kosteneffizienz und die Kompatibilität mit Wearables. BLE findet breite Anwendung in der Patientenüberwachung, Telemedizin und bei Geräten zur Medikamentenadhärenzkontrolle. Tragbare und am Körper getragene Geräte nutzen BLE für die nahtlose Datenübertragung an Smartphones oder Hubs. Der steigende Trend zur häuslichen Gesundheitsversorgung und zur Fernüberwachung von Patienten treibt die Nachfrage an. Die Integration mit mobilen Gesundheits-Apps und Cloud-Plattformen ermöglicht die Echtzeit-Datenanalyse. BLE-basierte Sensoren bieten eine längere Akkulaufzeit und verbessern so die Benutzerfreundlichkeit bei der kontinuierlichen Überwachung. Das Gesundheitspersonal bevorzugt zunehmend leichte, tragbare IoT-Geräte. Startups und aufstrebende Anbieter tragen zur Verbreitung der BLE-Technologie bei. Die verbesserte Interoperabilität mit Krankenhausgeräten beschleunigt die Implementierung. BLE unterstützt skalierbare Netzwerkarchitekturen für IoT-Ökosysteme. Patientenkomfort und nicht-invasive Überwachung sind die wichtigsten Faktoren für die Präferenz. Rasante Innovationen bei BLE-fähigen Medizinprodukten bilden die Grundlage für das CAGR-Wachstum.

- Von Endbenutzern

Basierend auf den Endnutzern ist der Markt für IoT-Medizingeräte in Krankenhäuser, OP-Zentren und Kliniken, Auftragsforschungsinstitute (CROs) sowie Forschungs- und Diagnostiklabore unterteilt. Das Segment der Krankenhäuser erzielte 2025 mit 47,3 % den größten Marktanteil, bedingt durch den Bedarf an integrierter Patientenüberwachung, vernetzter Medizintechnik und optimierten Arbeitsabläufen. Krankenhäuser setzen IoT-Geräte für die stationäre Patientenüberwachung, das Medikamentenmanagement, die Telemedizin und die vernetzte Bildgebung ein. Eine fortschrittliche IT-Infrastruktur, hohe Patientenzahlen und eine solide Finanzierung ermöglichen die Einführung. Krankenhäuser profitieren zudem von prädiktiven Analysen und KI-gestützten Entscheidungshilfen. Regulatorische Standards und Qualitätsvorgaben fördern die IoT-Einführung. Große Krankenhausnetzwerke investieren in umfassende IoT-Lösungen zur Steigerung der betrieblichen Effizienz. Die Integration in elektronische Patientenakten (EPA) optimiert die Versorgungskoordination. Datensicherheit und Datenschutz stärken die Akzeptanz. Staatliche Förderprogramme in Industrieländern unterstützen das Wachstum zusätzlich. IoT-Geräte in Krankenhäusern steigern die Produktivität des Personals und die Patientenzufriedenheit. Kontinuierliche Investitionen in Forschung und Entwicklung verbessern die Leistung und Zuverlässigkeit der Geräte.

Das Segment der klinischen Forschungsorganisationen (CROs) wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,8 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind Outsourcing-Trends in klinischen Studien sowie die Nachfrage nach Echtzeit-Patientenüberwachung und Datenerfassung. CROs setzen zunehmend IoT-fähige Geräte für Fernstudien ein, um eine präzise und kontinuierliche Datenerfassung zu gewährleisten und die Anzahl der Besuche vor Ort zu reduzieren. Die Integration mit Cloud-basierten Plattformen ermöglicht ein zentralisiertes Studienmanagement. Die Einführung von IoT verbessert die Einhaltung von Studienprotokollen, die Patientensicherheit und die Effizienz der Berichterstattung. Die steigende Aktivität klinischer Studien in Schwellenländern treibt die Nachfrage an. Tragbare Sensoren, intelligente Infusionspumpen und vernetzte Diagnosegeräte sind weit verbreitet. Fortschrittliche Analysen und KI verbessern die Studienergebnisse. Die regulatorische Unterstützung für digitale Gesundheitslösungen beschleunigt die Einführung. CROs nutzen IoT, um die Einbindung der Studienteilnehmer und die Compliance zu verbessern. Kosteneffizienz und Skalierbarkeit unterstützen das schnelle Wachstum. Die Ausweitung dezentraler klinischer Studien fördert die Einführung zusätzlich. Kontinuierliche Innovationen in der Gerätekonnektivität treiben das Wachstum der CAGR weiter an.

Regionale Analyse des Marktes für IoT-Medizingeräte

- Nordamerika dominierte den Markt für medizinische IoT-Geräte mit dem größten Umsatzanteil von rund 42,3 % im Jahr 2025.

- Unterstützt wird dies durch eine fortschrittliche Gesundheitsinfrastruktur, hohe IT-Ausgaben im Gesundheitswesen, die frühzeitige Einführung vernetzter Medizintechnologien, günstige Erstattungspolitiken und die starke Präsenz führender Hersteller medizinischer Geräte und Technologieanbieter.

- Die USA trugen maßgeblich zum regionalen Wachstum bei, was auf die Integration vernetzter Geräte in Krankenhäusern, ambulanten Operationszentren und häuslichen Pflegeprogrammen zurückzuführen ist.

Markteinblicke für IoT-Medizingeräte in den USA:

Der US-amerikanische Markt für IoT-Medizingeräte wird 2025 den größten Umsatzanteil in Nordamerika erzielen. Treiber dieser Entwicklung ist die weitverbreitete Nutzung von Systemen zur Fernüberwachung von Patienten, tragbaren Medizinprodukten und Telemedizin-Technologien. Krankenhäuser und Gesundheitsdienstleister investieren zunehmend in IoT-fähige Geräte für die Echtzeit-Patientenüberwachung, das Management chronischer Erkrankungen und die postoperative Versorgung. Die wachsende Nutzung cloudbasierter Plattformen und mobiler Gesundheitsanwendungen beschleunigt das Marktwachstum zusätzlich.

Markteinblicke für IoT-Medizingeräte in Europa:

Der europäische Markt für IoT-Medizingeräte wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieses Wachstums sind die steigende Nachfrage nach digitalen Gesundheitslösungen, die zunehmende Nutzung von Systemen zur Fernüberwachung von Patienten sowie staatliche Initiativen zur Förderung der Digitalisierung im Gesundheitswesen. Gesundheitsdienstleister in Deutschland, Frankreich und Großbritannien konzentrieren sich darauf, die Behandlungsergebnisse für Patienten zu verbessern, Wiedereinweisungen ins Krankenhaus zu reduzieren und die betriebliche Effizienz durch vernetzte Medizingeräte zu steigern.

Markteinblicke für IoT-Medizingeräte in Großbritannien:

Der britische Markt für IoT-Medizingeräte wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind Investitionen in die Telemedizin-Infrastruktur, ein steigendes Bewusstsein für digitale Gesundheitslösungen und der Ausbau von Programmen zum Management chronischer Erkrankungen. Die Integration von Wearables und Fernüberwachungslösungen in Krankenhäusern und der häuslichen Pflege fördert die Marktakzeptanz.

Markteinblicke für IoT-Medizingeräte in Deutschland:

Der deutsche Markt für IoT-Medizingeräte wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind technologische Fortschritte, eine gesundheitsfördernde Politik und der zunehmende Fokus auf patientenzentrierte Versorgung. Krankenhäuser und ambulante Versorgungszentren setzen vermehrt auf vernetzte Medizingeräte, um klinische Ergebnisse zu verbessern, Arbeitsabläufe zu optimieren und Patienten aus der Ferne zu überwachen.

Markteinblicke für IoT-Medizingeräte im asiatisch-pazifischen Raum:

Der Markt für IoT-Medizingeräte im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 11,6 % am schnellsten wachsen. Treiber dieses Wachstums sind die rasch expandierende Gesundheitsinfrastruktur, die zunehmende Verbreitung chronischer Krankheiten, verstärkte staatliche Initiativen im Bereich der digitalen Gesundheit sowie die wachsende Nutzung von Wearables und Geräten zur Fernüberwachung. Die verbesserte Internetverbreitung und mobile Konnektivität in Schwellenländern wie China, Indien und Japan tragen zusätzlich zum Marktwachstum bei.

Markteinblicke für IoT-Medizingeräte in Japan:

Der japanische Markt für IoT-Medizingeräte gewinnt aufgrund des fortschrittlichen Gesundheitssystems, der hohen Akzeptanz vernetzter Geräte und der alternden Bevölkerung, die eine kontinuierliche Überwachung benötigt, an Dynamik. Krankenhäuser und ambulante Pflegedienste integrieren tragbare und telemedizinische Überwachungslösungen, um chronische Erkrankungen zu managen und die Effizienz der Patientenversorgung zu steigern.

Markteinblicke für IoT-Medizingeräte in China:

Der chinesische Markt für IoT-Medizingeräte wird im Jahr 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf staatliche Initiativen zur Förderung der digitalen Gesundheitsversorgung, die wachsende Zahl von Krankenhäusern, die vernetzte Medizintechnologien einsetzen, und die steigende Nachfrage nach häuslichen Überwachungssystemen zurückzuführen. Zunehmende Investitionen inländischer Medizingerätehersteller und Technologieanbieter treiben das Marktwachstum zusätzlich an.

Marktanteil von IoT-Medizingeräten

Die IoT-Medizingerätebranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Philips Healthcare (Niederlande)

• GE Healthcare (USA)

• Medtronic (Irland)

• Samsung Medison (Südkorea)

• Honeywell Life Sciences (USA)

• Siemens Healthineers (Deutschland)

• Cerner Corporation (USA)

• ResMed (USA)

• Abbott Laboratories (USA)

• Baxter International (USA)

• Hill-Rom Holdings (USA)

• Carestream Health (USA)

• Omron Healthcare (Japan)

• Withings (Frankreich)

• AliveCor (USA)

• Fitbit Health Solutions (USA)

• TytoCare (Israel)

• Proteus Digital Health (USA)

• CarePredict (USA)

Neueste Entwicklungen auf dem globalen Markt für IoT-Medizingeräte

- Im April 2023 startete die ASSA ABLOY Gruppe, ein weltweit führender Anbieter von Zutrittslösungen, in Südafrika eine strategische Initiative zur Stärkung der Sicherheit von Wohn- und Gewerbeimmobilien durch ihre fortschrittlichen IoT-Technologien für medizinische Geräte. Diese Initiative unterstreicht das Engagement des Unternehmens für innovative und zuverlässige Zutrittskontrolllösungen, die auf die spezifischen Sicherheitsbedürfnisse des lokalen Marktes zugeschnitten sind. Durch die Nutzung ihrer globalen Expertise und ihres zukunftsweisenden Produktportfolios begegnet ASSA ABLOY nicht nur regionalen Herausforderungen, sondern stärkt auch ihre Position im schnell wachsenden globalen Markt für IoT-Medizingeräte.

- Im März 2023 stellte HavenLock Inc., ein von Veteranen geführtes Unternehmen aus Tennessee, die Power-G-Version seines intelligenten Schließsystems vor, das speziell für Schulen und Gewerbebetriebe entwickelt wurde. Das innovative HavenLock-System optimiert Sicherheitsprotokolle und bietet eine zuverlässige und effektive Lösung für Notfallsituationen. Diese Weiterentwicklung unterstreicht HavenLocks Engagement für die Entwicklung modernster Sicherheitstechnologien, die sensible Bereiche schützen und Institutionen und ihren Gemeinden mehr Sicherheit und ein beruhigendes Gefühl der Sicherheit geben.

- Im März 2023 implementierte Honeywell International Inc. erfolgreich das Projekt „Bengaluru Safe City“. Ziel des Projekts ist die Verbesserung der städtischen Sicherheit durch fortschrittliche IoT-Medizingeräte und Sicherheitstechnologien. Die Initiative nutzt modernste Lösungen für ein sichereres und widerstandsfähigeres Stadtumfeld und unterstreicht Honeywells Engagement für innovative Sicherheitssysteme. Das Projekt verdeutlicht die wachsende Bedeutung intelligenter Technologien für die städtische Sicherheit und trägt zur Entwicklung sichererer und intelligenterer Gemeinschaften bei.

- Im Februar 2023 gab Sentrilock, LLC, ein führender Anbieter elektronischer Schlüsseltresorlösungen für die Immobilienbranche, eine strategische Partnerschaft mit der Chesapeake Bay and Rivers Association of REALTORS (CBRAR) bekannt. Ziel der Partnerschaft ist die Schaffung eines intelligenten Marktplatzes für elektronische Schlüsseltresore für REALTOR®-Mitglieder. Diese Zusammenarbeit soll die Sicherheit erhöhen und den Zugang für Immobilienfachleute vereinfachen, um effizientere und sicherere Immobilientransaktionen zu ermöglichen. Die Initiative unterstreicht Sentrilocks Engagement für Innovation und operative Effizienzsteigerung im Immobiliensektor.

- Im Januar 2023 präsentierte Schlage, ein führender Anbieter von Zutritts- und Sicherheitslösungen (Allegion Plc), auf der NAHB International Builders' Show (IBS) 2023 den Schlage Encode Smart Wi-Fi Lever. Dieses innovative Smart Lock für Wohnhäuser mit WLAN-Anbindung ermöglicht die Fernverwaltung des Zugangs über eine spezielle App. Der Schlage Encode Lever unterstreicht das Engagement des Unternehmens, fortschrittliche Technologie in Sicherheitssysteme zu integrieren und Hausbesitzern so mehr Komfort und Kontrolle bei gleichzeitig hoher Sicherheit zu bieten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.