Global Ischemic Heart Disease Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.01 Billion

USD

7.21 Billion

2025

2033

USD

5.01 Billion

USD

7.21 Billion

2025

2033

| 2026 –2033 | |

| USD 5.01 Billion | |

| USD 7.21 Billion | |

| % | |

|

Segmentierung des globalen Marktes für ischämische Herzkrankheiten nach Erkrankung (Angina pectoris und Myokardinfarkt), Wirkstoffklasse (Antilipidämika, Kalziumkanalblocker, Betablocker, ACE-Hemmer, Angiotensin-II-Rezeptorblocker, Vasodilatatoren und Antithrombotika) – Branchentrends und Prognose bis 2033

Was ist die Ischemic Heart Disease Market Größe und Wachstumsrate

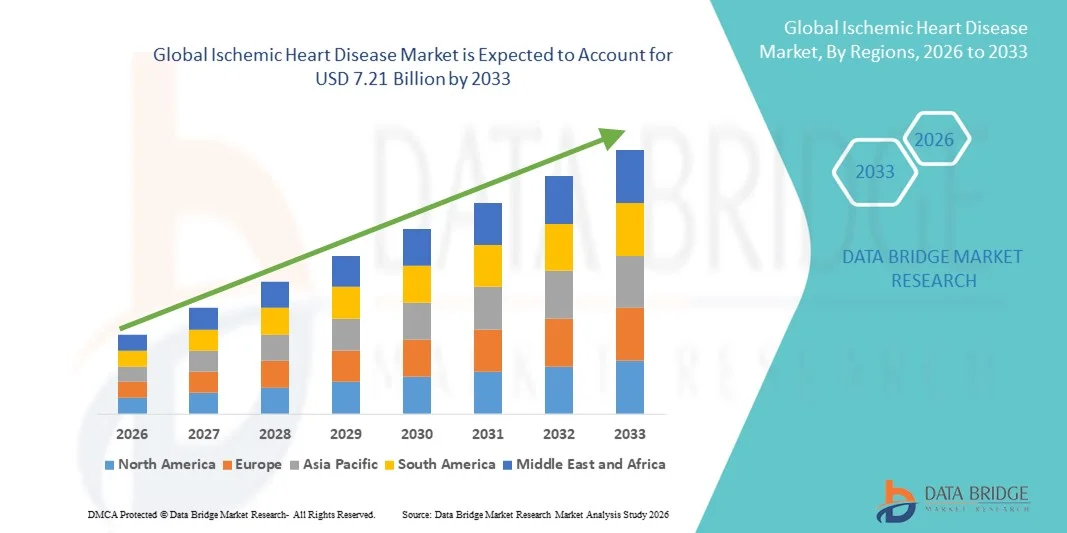

- Wie pro Data Bridge Market Research Analysis Globale ischämische Herzkrankheit Marktgröße wurde geschätzt5,01 Mrd. USD in 2025und wird voraussichtlich erreichen7,21 Milliarden USD bis 2033, beiCAGR von 4,67%während des Prognosezeitraums

- Das Marktwachstum wird weitgehend durch die zunehmende globale Prävalenz von ischämischer Herzerkrankung, die durch Lebensstil-bedingte Risikofaktoren wie sedentäres Verhalten, ungesunde Ernährung, Rauchen, Fettleibigkeit, Diabetes und Hypertonie verursacht wird, sowie eine alternde Bevölkerung in den entwickelten und aufstrebenden Volkswirtschaften gefördert.

- Darüber hinaus wird die zunehmende Nachfrage nach Frühdiagnose, effektiven pharmakologischen Therapien und fortschrittlichen Interventionsbehandlungsoptionen – kombiniert mit kontinuierlichen Fortschritten bei Herz-Kreislauf-Medikamenten, diagnostischen Technologien und minimalinvasiven Verfahren – die Aufnahme von ischämischen Herz-Krankheits-Behandlungslösungen beschleunigen und dadurch das Gesamtwachstum des Marktes deutlich steigern.

Marktgröße und Prognose

- Globaler Marktwert (2025):5,01 Mrd. USD

- Voraussichtlicher Marktwert (2033):7,21 Mrd. USD

- Wettervorhersage CAGR (2026–2033):4.67%

Ischemic Heart Disease Marktanalyse

- Ischemische Herzerkrankung (IHD), die durch eine reduzierte Blutversorgung des Herzmuskels verursachten Bedingungen umfasst, bleibt aufgrund seiner hohen Morbidität und Mortalitätsraten eine große globale Gesundheitsbelastung und ein kritischer Schwerpunkt der Herz-Kreislauf-Betreuung im Krankenhaus und ambulanten Umfeld.

- Die eskalierende Nachfrage nach ischämischen Herzerkrankungen wird in erster Linie durch die steigende Prävalenz von lebenswichtigen Risikofaktoren wie Fettleibigkeit, Diabetes, Hypertonie, Rauchen und körperliche Inaktivität, zusammen mit einer alternden globalen Bevölkerung und zunehmendem Bewusstsein für frühe Diagnose und präventive Herzpflege angetrieben

- Nordamerika dominierte den ischämischen Herzkrankheitsmarkt mit dem größten Umsatzanteil von 42,4% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe Gesundheitsausgaben, weit verbreiteter Zugang zu diagnostischen und interventionellen Kardiologie-Diensten und starke Präsenz führender Pharma- und Medizinprodukteunternehmen, insbesondere in den USA.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region im ischämischen Markt für Herzerkrankungen während der Prognosezeit sein, die durch eine rasche Urbanisierung, zunehmende Häufigkeit von Herz-Kreislauf-Erkrankungen, wachsende Ausgaben für die Gesundheitsversorgung, erweiterten Zugang zu Herz-Kreislauf-Services und zunehmendes Bewusstsein für Herz-Krankheitsmanagement in Ländern wie China und Indien verursacht wird.

- Das Segment angina pectoris dominierte 2025 den größten Markteinnahmenanteil von 58,6%, der durch seine hohe Prävalenz und chronische Natur, die ein langfristiges medizinisches Management erfordert, getrieben wurde.

Report Scope und Ischemic Heart Disease Market Segmentation

|

Attribute |

Ischemische Herz-Krankheit Hauptmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Was ist der Haupttrend im Ischemischen Herzkrankheitsmarkt

Fortschritte bei der Diagnose, Behandlungsmodalitäten und integrierten Pflegekonzepten

- Ein signifikanter und beschleunigter Trend im globalen ischämischen Herzerkrankungsmarkt ist die kontinuierliche Weiterentwicklung der diagnostischen Technologien und Behandlungsmodalitäten zur Verbesserung der Früherkennung, des Krankheitsmanagements und der langfristigen Patientenergebnisse. Gesundheitssysteme übernehmen zunehmend fortschrittliche bildgebende, biomarkerbasierte Diagnostik und minimalinvasive therapeutische Ansätze zur Verbesserung der klinischen Wirksamkeit

- So ermöglichen beispielsweise Verbesserungen in nicht-invasiven bildgebenden Techniken wie koronare CT-Angiographie und Herz-MRT eine frühere und genauere Identifizierung von ischämischen Herzbedingungen, die zeitnahe Intervention und personalisierte Behandlungsplanung

- Innovationen in pharmakologischen Therapien, einschließlich der nächsten GenerationAntiplättchenmittel, lipidsenkende Medikamente und Kombinationstherapien verbessern die Krankheitskontrolle und verringern das Risiko von wiederkehrenden Herz-Kreislauf-Ereignissen. Diese Fortschritte erweitern die Behandlungsoptionen für Patienten mit unterschiedlicher Krankheitsschwere

- Darüber hinaus erhöht die zunehmende Einführung von integrierten Pflegemodellen, die Medikamentenmanagement, Interventionsprozeduren und Lifestyle-Modifikationsprogramme kombinieren, das gesamte Krankheitsmanagement und die Patientenhaftung

- Die zunehmende Anwendung minimalinvasiver Verfahren, wie perkutane koronare Eingriffe und fortgeschrittene Stent-Technologien, wird die Behandlungsstandards weiter transformieren, indem Erholungszeiten reduziert und Verfahrensergebnisse verbessert werden

- Dieser Trend hin zu genauerer, umfassender und patientenzentrierter Verwaltung der ischämischen Herzerkrankung ist die weltweite Umgestaltung der klinischen Praktiken

- Infolgedessen investieren Pharmaunternehmen, Medizinproduktehersteller und Gesundheitsdienstleister zunehmend in innovative Lösungen, um den Bedarf an einer ischämischen Herzerkrankung zu decken.

Ischemic Heart Disease Market Dynamics

Fahrer

Rising Prevalence of Cardiovascular Diseases and Aging Population

- Die zunehmende globale Prävalenz von Herz-Kreislauf-Erkrankungen, insbesondere ischämische Herzerkrankungen, kombiniert mit der schnell alternden Bevölkerung, ist ein wichtiger Treiber für das Marktwachstum. Sedentliche Lebensstile, ungesunde Ernährungsgewohnheiten, Rauchen und steigende Adipositas- und Diabetesraten tragen weltweit zur wachsenden Krankheitslast bei

- So erweiterten im Jahr 2025 mehrere Gesundheitsorganisationen und Regierungen nationale Herz-Kreislauf-Gesundheitsprogramme, um den Zugang zu Diagnose und Behandlung für ischämische Herzerkrankungen zu verbessern, die Markterweiterung während der Prognosezeit zu unterstützen

- Mit zunehmender Lebenserwartung steigt die Zahl der Personen, die eine ischämische Herzerkrankung entwickeln können, weiter an, die Nachfrage nach langfristigen pharmakologischen Behandlungen, Interventionsverfahren und Krankheitsmanagementlösungen

- Eine verstärkte Sensibilisierung bei Patienten und Angehörigen des Gesundheitswesens bei der Frühdiagnose und vorbeugenden Pflege ist eine weitere beschleunigte Therapieannahme

- Darüber hinaus unterstützen Verbesserungen in der Gesundheitsinfrastruktur, die Ausweitung der Rückzahlungsdeckung und wachsende Investitionen in Herzpflegeeinrichtungen ein nachhaltiges Wachstum des ischämischen Marktes für Herzerkrankungen

Zurückhaltung/Challenge

Hohe Behandlungskosten und eingeschränkter Zugang in Entwicklungsregionen

- Die hohen Kosten, die mit fortschrittlichen diagnostischen Verfahren, langfristigen Medikamententherapien und Interventionsbehandlungen verbunden sind, stellen eine große Herausforderung für die weit verbreitete Annahme von ischämischen Herzerkrankungen Lösungen dar. Diese Kosten können den Zugang für Patienten in niedrigen und mittleren Einkommensbereichen begrenzen

- Beispielsweise können fortgeschrittene Herz- und verlängerte Medikamente für ein großes Bevölkerungssegment nicht bezahlbar sein, insbesondere in Regionen mit eingeschränkter Gesundheitsförderung oder unzureichender Versicherungsdeckung

- Darüber hinaus schränken die Unterschiede im Zugang zu spezialisierten Herz-Kreislauf-Einrichtungen und geschulten Fachkräften die rechtzeitige Diagnose und Behandlung in unterbewahrten Bereichen weiter ein.

- Belange im Zusammenhang mit Nebenwirkungen von Nebenwirkungen, Polypharmazie bei älteren Patienten und strenge regulatorische Anforderungen können auch Behandlungsentscheidungen und langsames Marktwachstum erschweren

- Überwindung dieser Herausforderungen durch kostengünstige Behandlungsstrategien, verbesserten Gesundheitszugang, unterstützende Rückerstattungspolitiken und erweiterte präventive Pflegeinitiativen werden für ein nachhaltiges Wachstum des ischämischen Herzkrankheitsmarktes von entscheidender Bedeutung sein.

Ischemic Heart Disease Market Scope

Der Markt wird auf der Grundlage von Krankheit und Drogenklasse segmentiert.

- Durch Krankheit

Auf Basis der Krankheit wird der Markt für Ischemic Heart Disease in Angina pectoris und myocardial infarction segmentiert. Das Segment angina pectoris dominierte 2025 den größten Marktanteil von 58,6%, der durch seine hohe Prävalenz und chronische Natur, die ein langfristiges medizinisches Management erfordert, getrieben wurde. Angina pectoris ist oft die früheste klinische Manifestation der ischämischen Herzerkrankung, die zu einer frühen Diagnose und einer anhaltenden Behandlungsnachfrage führt. Patienten benötigen typischerweise eine kontinuierliche pharmakologische Therapie, um Symptome zu kontrollieren und Krankheitsfortschritt zu verhindern. Zunehmende lebenswichtige Risikofaktoren wie Fettleibigkeit, Hypertonie und Diabetes tragen weiter zur Prävalenz bei. Regelmäßige ambulante Behandlung und Wiederholungsrezepte unterstützen die konsequente Umsatzentwicklung. Das verbesserte Diagnosebewusstsein erhöht auch die Patientenidentifikation. Infolgedessen bleibt angina pectoris das dominante Krankheitssegment weltweit.

Das myokardiale Infarction-Segment wird voraussichtlich die schnellste CAGR von 6,8% von 2026 bis 2033 bezeugen, die von steigendem Auftreten von akuten Herzereignissen weltweit angetrieben wird. Sedentäre Lebensstile, Rauchen und alternde Bevölkerungen erhöhen das Herzinfarktrisiko. Verbesserte Notfallreaktionssysteme erhöhen die Überlebensraten, was zu einer höheren Drogennachfrage nach dem Abgang führt. Die Langzeit-Sekundarpräventionstherapie unterstützt weiter das Wachstum. Fortschritte bei der akuten Pflege verbessern die Diagnosegenauigkeit. Erhöhung der Krankenhauszulassungen erhöhen die Behandlungsmengen. Diese Faktoren treiben gemeinsam ein schnelles Wachstum des myokardiellen Infarktsegments.

- Von der Drogenklasse

Auf der Grundlage der Medikamentenklasse wird der Ischemic Heart Disease-Markt in anti-dyslipidämische Medikamente, Calcium-Kanal-Blocker, Beta-Blocker, ACE-Inhibitoren, ARBs, Vasodilatoren und antithrombotische Mittel segmentiert. Das Segment Antithrombotika entfiel auf den größten Marktanteil von 34,9% im Jahr 2025, aufgrund ihrer kritischen Rolle bei der Verhinderung der Gerinnungsbildung und der Verringerung des Herzinfarktrisikos. Diese Medikamente sind weit verbreitet für die akute und chronische ischämische Herzkrankheit Management. Eine hohe klinische Abhängigkeit während und nach Herzereignissen führt zu einer starken Nachfrage. Antithrombotics sind Standardtherapie im Krankenhaus und ambulant. Die zunehmende Prävalenz des Myokardinfarkts unterstützt die weit verbreitete Nutzung. Kontinuierliche Verschreibung in der Sekundärprävention erhöht die Umsatzstabilität. Ihre bewährte Wirksamkeit sorgt für eine dominante Annahme über Gesundheitssysteme.

Das anti-dyslipidämische Drogen-Segment wird voraussichtlich die schnellste CAGR von 7,4% von 2026 bis 2033 registrieren, angetrieben durch wachsende Fokus auf Cholesterin-Management und präventive Kardiologie. Steigendes Bewusstsein für die Lipidkontrolle bei der Verringerung des Herz-Kreislauf-Risikos erhöht die Nachfrage. Statins und neuere Lipid-Erniedrigerungsmittel werden zunehmend für den frühen Eingriff verschrieben. Die Erweiterung der Screening-Programme verbessert die Diagnoseraten. Präventive Gesundheitsinitiativen unterstützen langfristigen Therapieeinsatz. Die zunehmende Nutzung der Hochrisikopopulation beschleunigt die Annahme. Diese Faktoren tragen zusammen zu einem schnellen Wachstum von anti-dyslipidämischen Medikamenten bei.

Ischemic Heart Disease Market Regionale Analyse

- Nordamerika dominierte den ischämischen Herzkrankheitsmarkt mit dem größten Umsatzanteil von 42,4% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und weit verbreiteten Zugang zu diagnostischen und interventionellen Kardiologiedienstleistungen

- Die starke Präsenz führender Pharma- und Medizinprodukteunternehmen, insbesondere in den USA, verstärkt den regionalen Markt weiter

- Hohe Prävalenz von lebensbedingten Risikofaktoren wie Fettleibigkeit, Bluthochdruck und Diabetes sowie Frühererkrankungen und etablierte Behandlungsprotokolle treiben die anhaltende Nachfrage nach ischämischen Herzerkrankungen Therapien und Interventionen in der Region

US Ischemic Heart Disease Market Insight

Der US-amerikanische Markt für ischämische Herzerkrankungen entfiel 2025 auf den größten Umsatzanteil in Nordamerika, der durch eine hohe Herz-Kreislauf-Krankheit und eine umfangreiche Verfügbarkeit fortschrittlicher Behandlungsoptionen getrieben wurde. Die breite Akzeptanz von diagnostischen Werkzeugen wie Koronarangiographie, Stresstests und Herzbildgebung sowie die starke Ausnutzung von Interventionsverfahren einschließlich Angioplastie und Stenting unterstützt das Marktwachstum. Darüber hinaus trägt die kontinuierliche Innovation in Herz-Kreislauf-Medikamenten, Biologik und Medizinprodukten, verbunden mit günstigen Rückzahlungspolitiken, maßgeblich zur Expansion des US-Marktes bei.

Europa Ischemic Heart Disease Market Insight

Der Markt für ischämische Herzerkrankungen in Europa soll sich während der gesamten Vorausschätzungsperiode mit einer beträchtlichen CAGR ausweiten, die von einer alternden Bevölkerung, einer steigenden Prävalenz koronaler Arterienerkrankungen und einer zunehmenden Konzentration auf präventive Kardiologie angetrieben wird. Starke öffentliche Gesundheitssysteme, ein verbesserter Zugang zu diagnostischen Diensten und eine zunehmende Annahme von evidenzbasierten Behandlungsrichtlinien unterstützen das Marktwachstum in der gesamten Region. Darüber hinaus erhöhen die Investitionen in die Herz-Kreislauf-Forschung und die Verfügbarkeit fortschrittlicher therapeutischer Optionen die Patientenergebnisse und Markterweiterung in Europa.

U.K. Ischemic Heart Disease Market Insight

Der Markt für ischämische Herzerkrankungen in der U.K. wird voraussichtlich während der Prognosezeit mit einem bemerkenswerten CAGR wachsen, unterstützt durch den (NHS) starken Schwerpunkt auf Frühdiagnose, Risikofaktormanagement und standardisierten Herzpflegepfaden. Das zunehmende Auftreten von ischämischen Herzerkrankungen sowie eine verstärkte Einführung minimalinvasiver Herzverfahren und moderner pharmakologischer Therapien treibt das Marktwachstum voran. Nationale Initiativen zur Verringerung der Herz-Kreislauf-Sterblichkeit und zur Verbesserung der langfristigen Patientenergebnisse werden erwartet, um die Markterweiterung weiter zu fördern.

Deutschland Ischemic Heart Disease Market Insight

Der deutsche ischämische Herzerkrankungsmarkt soll sich während der Prognosezeit mit einem beträchtlichen CAGR ausweiten, der durch ein gut ausgebautes Gesundheitssystem, eine hohe Einführung fortschrittlicher Kardiologietechnologien und einen starken Fokus auf präventive und interventionelle Betreuung gefördert wird. Deutschlands umfangreiches Netzwerk von Herz-Kreislauf-Centern, kombiniert mit hohen Gesundheitsausgaben und einer starken Versicherungsdeckung, fördert den weit verbreiteten Zugang zu ischämischen Herz-Kreislauf-Diagnostik und Behandlungen. Kontinuierliche klinische Forschung und Innovation in Herz-Kreislauf-Therapie unterstützen das Marktwachstum weiter.

Asien-Pazifik Ischemic Heart Disease Market Insight

Der asiatisch-pazifische ischämische Markt für Herzerkrankungen wird voraussichtlich während der Prognosezeit mit dem schnellsten CAGR wachsen, der durch eine rasche Urbanisierung, zunehmendes Auftreten von Herz-Kreislauf-Erkrankungen und steigende Gesundheitsausgaben verursacht wird. Die Ausweitung des Zugangs zu Herz-Kreislauf-Services, die Verbesserung der diagnostischen Fähigkeiten und das wachsende Bewusstsein für das Herz-Kreislauf-Management beschleunigen das Marktwachstum in der gesamten Region. Darüber hinaus unterstützen Regierungsinitiativen zur Stärkung der Gesundheitsinfrastruktur und zur Bewältigung der steigenden Herz-Kreislauf-Krankheitsbelastung eine verstärkte Übernahme von ischämischen Herz-Krankheits-Behandlungen in Asien-Pazifik.

Japan Ischemic Heart Disease Market Insight

Der Markt für ischämische Herzerkrankungen in Japan zeigt ein stetiges Wachstum aufgrund der alternden Bevölkerung und der hohen Prävalenz altersbedingter Herz-Kreislauf-Bedingungen. Starke Betonung auf Frühdiagnose, präventive Pflege und fortgeschrittene Behandlungsansätze ist die Markterweiterung. Japans etabliertes Gesundheitssystem, kombiniert mit kontinuierlicher Innovation in Herz-Kreislauf-Medikamenten und medizinischen Geräten, unterstützt effektives Management von ischämischen Herzerkrankungen über Krankenhaus- und Ambulanzeinstellungen.

China Ischemic Heart Disease Market Insight

Der Markt für ischämische Herzerkrankungen in China führte im Jahr 2025 zu einem erheblichen Umsatzanteil in der Region Asien-Pazifik, der durch eine rasche Urbanisierung, wechselnde Lebensstile und zunehmende Prävalenz von Herz-Kreislauf-Risikofaktoren getrieben wurde. Die Ausweitung der Gesundheitsinfrastruktur, die steigenden Gesundheitsausgaben und die Verbesserung des Zugangs zu Herzdiagnostik- und Behandlungsdienstleistungen sind wichtige Faktoren, die das Marktwachstum fördern. Darüber hinaus werden staatliche Gesundheitsreformen und zunehmendes Bewusstsein für die Prävention und das Management von Herzerkrankungen erwartet, um die Nachfrage nach ischämischen Herzerkrankungen Therapien und Interventionen in China weiter zu steigern.

Welche sind die Top-Unternehmen im Ischemic Heart Disease Market

Die Ischemic Heart Disease Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

•Pfizer Inc. (USA)

• Novartis AG (Schweiz)

• Merck & Co., Inc. (USA)

• Johnson & Johnson (US)

• Sanofi S.A. (Frankreich)

• AstraZeneca plc (USA)

•Bristol-Myers Squibb Company (USA)

• Bayer AG (Deutschland)

• Abbott (US)

• Amgen Inc. (USA)

•Takeda Pharmaceutical Company Ltd. (Japan)

• Teva Pharmaceutical Industries Ltd.

• Daiichi Sankyo Company Ltd. (Japan)

• GlaxoSmithKline plc (USA)

•Sun Pharmaceutical Industries Ltd. (Indien)

• Cipla Ltd. (Indien)

• Endo International plc (Irland)

• Aurobindo Pharma Ltd. (Indien)

Neueste Entwicklungen im globalen Ischemic Heart Disease Market

- Im September 2024 genehmigte die US Food and Drug Administration flurpiridaz F‐18 (Flyrcado) als PET-Myokard-Perfusionsaging-Agent für die Bewertung der Myokard-Ischämie, wodurch eine bessere nicht-invasive Diagnose der koronaren Arterienerkrankung und eine verbesserte klinische Beurteilung der ischämischen Herzerkrankung Schwere ermöglicht wird. Diese Genehmigung spiegelt Fortschritte in der Diagnose-Bildgebung wider, die die Früherkennungs- und Behandlungsplanung für IHD-Patienten verbessern können

- Im Juni 2024 absolvierte Faraday Pharmaceuticals die Patienteneinschreibung in der klinischen Studie Phase III Iocyte AMI‐3 für die FDY‐5301, einer neuartigen Therapie zur Verringerung der Ischämie-Reperfusionsverletzung nach akuter Herzinfarkt, die einen kritischen Meilenstein in Richtung potenzieller neuer Behandlungsoptionen für Herzinfarktpatienten markiert. Der Abschluss der Registrierung ist ein wesentlicher Schritt bei der Förderung der Therapeutik durch regulatorische Wege

- Im Juli 2024 kündigte CellProthera den Beginn der langfristigen Folgebeobachtungsstudie „PERFECT“ an, die klinische Bewertung von ProtheraCytes bei Patienten, die schwere Herzinfarkte erlitten haben, erweiterte und die Entwicklung der regenerativen Therapie für die postakute ischämische Herzkrankheit unterstützte. Langfristige Datenerhebung stärkt das Verständnis der Vorteile der Zelltherapie nach Myokardinfarkt

- Im Januar 2025 berichtete DelveInsight über eine robuste globale Myokardinfarkt-Klinikpipeline mit mehr als 45 therapeutischen Kandidaten (einschließlich Selatogrel, Zalunfiban und RTP‐026) über verschiedene Entwicklungsstufen, die auf die Verbesserung der Ergebnisse bei ischämischen Herzerkrankungen und akuten MI-Patienten abzielen. Diese weit verbreitete klinische Aktivität unterstreicht intensive FuE-Bemühungen auf dem Gebiet

- Im März 2025 genehmigte die US-FDA die erste generische Formulierung von rivaroxaban (Xarelto) 2,5 mg für die Verringerung des Herz-Kreislauf-Risikos bei Erwachsenen mit koronarer Arterienerkrankung (CAD) und peripherer Arterienerkrankung (PAD), die möglicherweise den breiteren Zugang zu antithrombotischer Therapie im IHD-Management erhöht. Generische Zulassungen verbessern oft die Erschwinglichkeit und Auslastung in hochrisikoreichen Patientenpopulationen

- Im März 2025 genehmigte die US-FDA Tenecteplase (TNKase) für Erwachsene mit akutem ischämischen Schlaganfall, eine clot-auflösende thrombolytische Behandlung, deren Mechanismen und Ergebnisse für ischämische Herz-Kreislauf-Ereignisse eng relevant sind und die Behandlungsparadigmen in akuten Korona-Syndromen beeinflussen können. Obwohl hubspezifische Fortschritte bei thrombolytischen Therapien wichtig für die Überschneidung der ischämischen Krankheit sind

- Im März 2025 zeigten Daten aus der Phase II OCEAN(a)‐DOSE-Studie, dass olpasiran, ein Lipoprotein(a)-senkende siRNA-Untersuchungstherapie, signifikante Reduktionen von oxidierten Phospholipiden an ApoB-Partikeln aufwies, was die Verheißung zur Senkung des Herz-Kreislaufrisikos nahelegte, die zur ischämischen Krankheitsentwicklung beiträgt. Therapien, die Lipoprotein(a) anvisieren, sind von wachsendem Interesse für IHD-Risikoreduktion

- Im Januar 2025 kündigte Pfizer eine strategische Akquisition an, die darauf abzielte, sein Herz-Kreislauf-Drogen-Portfolio zu stärken, um die Behandlung von ischämischen Herzerkrankungen zu verbessern, die die Konsolidierung und Priorisierung von Herz-Kreislauf-Therapien widerspiegelt. Dieser Schritt unterstreicht große Pharma-Bemühung, IHD therapeutische Pipeline zu erweitern

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.