Global Jam Jelly And Preserves Market

Marktgröße in Milliarden USD

CAGR :

%

USD

295.10 Billion

USD

432.69 Billion

2024

2032

USD

295.10 Billion

USD

432.69 Billion

2024

2032

| 2025 –2032 | |

| USD 295.10 Billion | |

| USD 432.69 Billion | |

| % | |

|

Globale Marktsegmentierung für Marmeladen-, Gelee- und Konservenverpackungen nach Material (Glas und andere), Kanal (Offline und Online) – Branchentrends und Prognose bis 2032

Marktgröße für Verpackungen für Marmelade, Gelee und Konserven

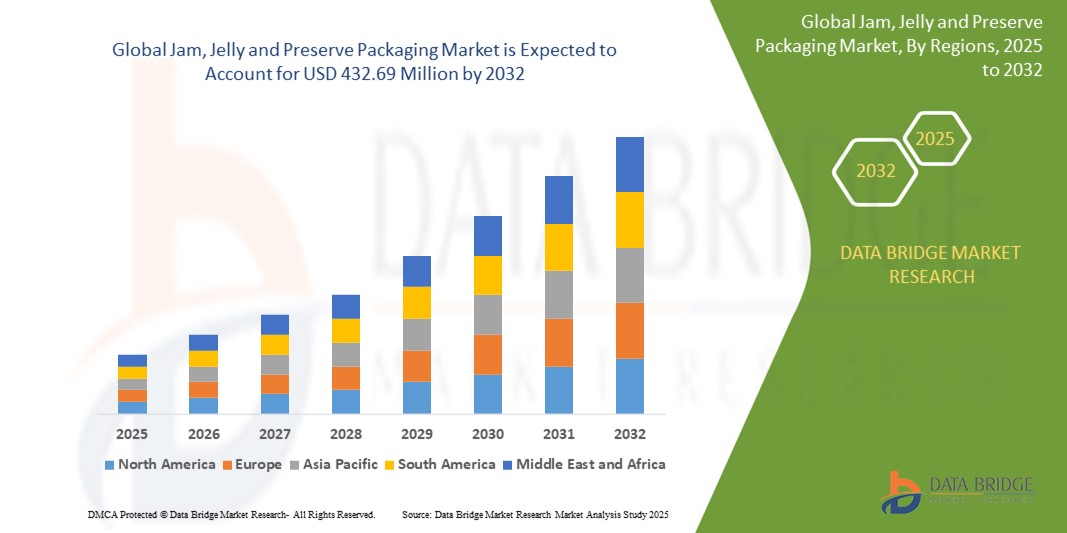

- Der globale Markt für Marmeladen-, Gelee- und Konservenverpackungen hatte im Jahr 2024 einen Wert von 295,1 Millionen US-Dollar und wird bis 2032 voraussichtlich 432,69 Millionen US-Dollar erreichen , bei einer CAGR von 4,9 % im Prognosezeitraum.

- Dieses Wachstum wird durch Faktoren wie die steigende Nachfrage nach Fertiggerichten, nachhaltigen Verpackungen und Premium-Produktangeboten vorangetrieben.

Marktanalyse für Marmeladen-, Gelee- und Konservenverpackungen

- Der Markt für Marmeladen-, Gelee- und Konservenverpackungen erlebt einen Wandel hin zu nachhaltigen Materialien. Recyclingfähige und biologisch abbaubare Optionen werden zunehmend bevorzugt, um Umweltbedenken und der Nachfrage der Verbraucher nach umweltfreundlichen Produkten gerecht zu werden.

- Es gibt einen wachsenden Trend zu innovativen Verpackungsdesigns, die den Komfort und die Attraktivität steigern, wie z. B. Einzelportionen und wiederverschließbare Beutel, die den Konsumgewohnheiten moderner Verbraucher für unterwegs gerecht werden.

- Aufgrund einer starken Verbraucherbasis, der Nachfrage nach Premiumprodukten und fortschrittlicher Vertriebsnetze wird Nordamerika voraussichtlich den Markt für Marmeladen-, Gelee- und Konservenverpackungen dominieren.

- Aufgrund steigender verfügbarer Einkommen, Urbanisierung und der Übernahme westlicher Ernährungsgewohnheiten wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für Marmeladen-, Gelee- und Konservenverpackungen sein wird.

- Es wird erwartet, dass Glas im Jahr 2025 mit 50,5 % den Markt für Marmeladen-, Gelee- und Konservenverpackungen dominieren wird. Glas bewahrt Geschmack, Qualität und Frische der Produkte und ist gleichzeitig umweltfreundlich und recycelbar. Dies spricht Verbraucher an, die nachhaltige Verpackungsoptionen bevorzugen. Darüber hinaus steigern Glasverpackungen die Wertigkeit von Produkten und sind daher die bevorzugte Wahl für hochwertige oder Bio-Marken. Seine Langlebigkeit und die Fähigkeit, die Produktintegrität während des Transports zu gewährleisten, festigen seine Position als führendes Material für Konservenverpackungen.

Berichtsumfang und Marktsegmentierung für Marmeladen-, Gelee- und Konservenverpackungen

|

Eigenschaften |

Wichtige Markteinblicke für Marmeladen-, Gelee- und Konservenverpackungen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Marmeladen-, Gelee- und Konservenverpackungen

„Aufstieg nachhaltiger und umweltfreundlicher Verpackungen“

- Verbraucher entscheiden sich zunehmend für Marmeladen, Gelees und Konfitüren, die in recycelbaren, biologisch abbaubaren oder aus Altpapier hergestellten Materialien verpackt sind.

- Gläser und Etiketten auf Papierbasis erfreuen sich als umweltbewusste Alternativen zu herkömmlichen Plastikbehältern zunehmender Beliebtheit. Marken wie Bonne Maman setzen auf vollständig recycelbare Glasverpackungen.

- Unternehmen setzen auf pflanzliche Tinten und wasserbasierte Klebstoffe, um ihre Umweltbelastung zu reduzieren und umweltbewusste Käufer anzusprechen.

- In Lebensmittelgeschäften und auf Bauernmärkten kommen immer mehr wiederverwendbare und nachfüllbare Verpackungsformate auf den Markt, die den Kunden eine nachhaltige Möglichkeit bieten, ihre Lieblingsprodukte zu genießen.

- So ermutigt beispielsweise The Jammery, ein kanadisches Konservenunternehmen, seine Kunden, leere Gläser zur Wiederverwendung zurückzugeben und fördert so ein geschlossenes Verpackungssystem, das Abfallreduzierung und umweltfreundliche Praktiken unterstützt.

Marktdynamik für Marmeladen-, Gelee- und Konservenverpackungen

Treiber

„Zunehmende Verlagerung der Verbraucher hin zu natürlichen und biologischen Produkten“

- Verbraucher entscheiden sich zunehmend für natürliche, biologische und Clean-Label-Lebensmittel, was die Nachfrage nach Verpackungen steigert, die den Gesundheits- und Wellnesstrends entsprechen.

- Marken steigen auf Verpackungen um, die Reinheit und Qualität widerspiegeln, wie etwa Glasbehälter, kompostierbare Verschlüsse und umweltfreundliche Etiketten, um dem Image von Bio-Angeboten gerecht zu werden.

- So verwendet St. Dalfour beispielsweise Glasverpackungen und eine minimale Etikettierung, um die natürliche Qualität seiner Konserven hervorzuheben, während Crofter's Organic auf umweltfreundliche Etikettierung und saubere Zutaten setzt.

- Transparente Verpackungen erfreuen sich immer größerer Beliebtheit, da sie den Verbrauchern ermöglichen, das Produkt im Inneren zu sehen, was das Vertrauen stärkt und die Authentizität gewährleistet.

- Verpackungsinnovationen konzentrieren sich auf Nachhaltigkeit und gesundheitsbewusste Botschaften und helfen Marken, umweltbewusste Käufer anzusprechen und sich in einem wettbewerbsintensiven Markt zu differenzieren.

Gelegenheit

„Aufstieg des E-Commerce und der Direktvertriebskanäle“

- Der Aufstieg des E-Commerce und der Direct-to-Consumer-Plattformen erhöht den Bedarf an Verpackungen, die Produktsicherheit, Komfort und Attraktivität im Regal während der Lieferung gewährleisten.

- Verpackungen sind nicht mehr nur funktional, sondern dienen auch als Marketinginstrument. Sie bieten Marken die Möglichkeit, unvergessliche Auspackerlebnisse zu schaffen und visuell mit den Verbrauchern in Kontakt zu treten.

- So verwenden beispielsweise handwerklich hergestellte Marmeladenmarken auf Plattformen wie Etsy personalisierte Etiketten und robuste, umweltfreundliche Kartons, um sich abzuheben und eine sichere Lieferung zu gewährleisten, während Unternehmen wie Harry & David für den Online-Verkauf von Gourmet-Konfitüren Markenverpackungen im Geschenkstil verwenden.

- Es werden leichte, langlebige Verpackungsmaterialien verwendet, um Transportschäden und -kosten zu reduzieren und gleichzeitig den ästhetischen Wert und die Kundenbindung zu wahren.

- Abonnementmodelle und Online-Fachgeschäfte fördern die Verwendung innovativer Formate wie Einzelportionspackungen und manipulationssichere Versiegelungen, die den Komfort erhöhen und das Vertrauen der Verbraucher stärken.

Einschränkung/Herausforderung

„Hohe Kosten für nachhaltige Verpackungslösungen“

- Eine der größten Herausforderungen auf dem Markt für Marmeladen-, Gelee- und Konservenverpackungen sind die hohen Kosten für die Umstellung auf nachhaltige Alternativen wie Glas, kompostierbare Kunststoffe und papierbasierte Verpackungen.

- Diese Materialien sind zwar umweltfreundlich, erfordern aber oft höhere Produktions-, Transport- und Handhabungskosten, was kleinere Hersteller belasten kann.

- Beispielsweise bevorzugen lokale Konservenhersteller auf Bauernmärkten aus Kostengründen möglicherweise Plastikgläser, während größere Marken wie Bonne Maman es sich leisten können, hochwertige Glasverpackungen zu verwenden und zu fördern.

- Inkonsistente Recycling- und Kompostierungsinfrastrukturen in den Regionen schränken den praktischen Nutzen umweltfreundlicher Materialien ein und verringern ihre Gesamtwirkung

- Fehlende Verpackungsstandardisierung und sich schnell ändernde Vorschriften erhöhen die Komplexität und die Kosten und erschweren kleineren Marken die Einführung nachhaltiger Lösungen in großem Maßstab.

Marktumfang für Marmeladen-, Gelee- und Konservenverpackungen

Der Markt ist nach Material und Kanal segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Material |

|

|

Nach Kanal |

|

Im Jahr 2025 wird Glas voraussichtlich den Markt mit dem größten Anteil im Materialsegment dominieren

Es wird erwartet, dass Glas im Jahr 2025 mit 50,5 % den Markt für Marmeladen-, Gelee- und Konservenverpackungen dominieren wird. Glas bewahrt Geschmack, Qualität und Frische der Produkte und ist gleichzeitig umweltfreundlich und recycelbar. Dies spricht Verbraucher an, die nachhaltige Verpackungsoptionen bevorzugen. Darüber hinaus steigern Glasverpackungen die Wertigkeit von Produkten und sind daher die bevorzugte Wahl für hochwertige oder Bio-Marken. Seine Langlebigkeit und die Fähigkeit, die Produktintegrität während des Transports zu gewährleisten, festigen seine Position als führendes Material für Konservenverpackungen.

Es wird erwartet , dass der Offline-Bereich im Prognosezeitraum den größten Anteil am Kanalmarkt ausmacht

Im Jahr 2025 wird das Offline-Segment voraussichtlich mit einem Marktanteil von 35,5 % den Markt dominieren. Dies ist auf die etablierte Präsenz im stationären Einzelhandel zurückzuführen. Verbraucher können hier bequem sofort kaufen, Produkte direkt begutachten und in Supermärkten und Verbrauchermärkten eine große Auswahl an Marmeladen-, Gelee- und Konfitürenmarken finden. Darüber hinaus bieten Offline-Einzelhandelsgeschäfte ein personalisiertes Einkaufserlebnis und Werbemöglichkeiten, die zu mehr Kundenfrequenz und Impulskäufen führen. Die physische Präsenz dieser Geschäfte ermöglicht es Marken, starke Kundenbeziehungen aufzubauen und die Markentreue zu stärken, wodurch sie ihre Marktdominanz sichern.

Regionale Analyse des Marktes für Marmeladen-, Gelee- und Konservenverpackungen

„Nordamerika hält den größten Anteil am Markt für Marmeladen-, Gelee- und Konservenverpackungen“

- Nordamerika wird voraussichtlich 40,5 % des weltweiten Marktes für Marmeladen-, Gelee- und Konservenverpackungen ausmachen

- Nordamerika verfügt aufgrund ausgereifter Konsummuster und einer starken Markenpräsenz in den USA und Kanada über einen führenden Anteil am Weltmarkt.

- Die Verbraucherpräferenzen in der Region haben sich in Richtung Bio-, zuckerarmer und handwerklich hergestellter Brotaufstriche verlagert, was die Nachfrage nach hochwertigen, nachhaltigen Verpackungen ankurbelt.

- Die Region profitiert von einer gut etablierten Einzelhandels- und E-Commerce-Infrastruktur, die den Vertrieb und die Verfügbarkeit verpackter Produkte hocheffizient macht.

- Große Akteure konzentrieren sich auf Innovationen wie biologisch abbaubare Gläser, flexible Beutel und Einzelportionspackungen, um den umweltbewussten Verbrauchertrends gerecht zu werden

„Im asiatisch-pazifischen Raum wird voraussichtlich die höchste jährliche Wachstumsrate im Markt für Marmeladen-, Gelee- und Konservenverpackungen verzeichnet“

- Der asiatisch-pazifische Raum verzeichnet die schnellste Wachstumsrate, bedingt durch veränderte Ernährungsgewohnheiten und den wachsenden Einfluss der westlichen Esskultur, insbesondere in städtischen Gebieten.

- Steigendes verfügbares Einkommen und eine jüngere, gesundheitsbewusste Bevölkerung tragen zu einer höheren Nachfrage nach abgepackter Marmelade, Gelee und Konfitüre bei

- Die schnelle Expansion moderner Einzelhandelsformate und Online-Lebensmittelplattformen in Ländern wie Indien, China und Indonesien verbessert die Marktzugänglichkeit

- Lokale Hersteller setzen zunehmend auf innovative Verpackungsformate, die sowohl erschwinglich als auch optisch ansprechend sind, um regionale Marktanteile zu gewinnen

Marktanteile für Verpackungen für Marmelade, Gelee und Konserven

Die Wettbewerbslandschaft des Marktes bietet detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Finanzdaten, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Ajanta Bottle Pvt. Ltd. (Indien)

- Berlin Packaging LLC (USA)

- Bora Packaging Industries (Indien)

- Conagra Brands Inc. (USA)

- Festo SE und Co. KG (Deutschland)

- Futuristic Packaging Pvt. Ltd. (Indien)

- HB Fuller Co. (USA)

- Kanishka Technopack Industries (Indien)

- LD Packaging Co. Ltd. (China)

- Packaging for Retail Ltd. (Großbritannien)

- Packiro GmbH (Deutschland)

- Sanjeev Flexi Package Pvt. Ltd. (Indien)

- Scholle IPN Corp. (USA)

- SF PACKAGING CO. LTD. (China)

- Trivium Packaging BV (Niederlande)

- TURNHERE (USA)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKE FÜR MARMELADEN, GELEE UND KONSERVEN

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGRÖSSE FÜR KONFITÜRE, GELEE UND KONSERVEN

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 MARKTFÜHRER

2.2.4 UNTERNEHMENSPOSITIONIERUNGSRASTER

2.2.5 UNTERNEHMENSMARKTANTEILSANALYSE

2.2.6 MULTIVARIATE MODELLIERUNG

2.2.7 VARIABLEN AUF DER NACHFRAGE- UND ANGEBOTSSEITE

2.2.8 TOP-TO-BOTTOM-ANALYSE

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.12 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR MARMELADEN, GELEE UND KONSERVEN: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 LIEFERKETTENANALYSE

5.2 Faktoren, die die Kaufentscheidung beeinflussen

5.3 BRANCHENTRENDS UND ZUKÜNFTIGE PERSPEKTIVEN

5.4 EINKAUFVERHALTEN UND -DYNAMIK

5.4.1 EMPFEHLUNG VON FAMILIE & FREUNDEN

5.4.2 FORSCHUNG

5.4.3 IMPULSIV

5.4.4 WERBUNG

5.4.4.1. FERNSEHWERBUNG

5.4.4.2. ONLINE-WERBUNG

5.4.4.3. WERBUNG IM GESCHÄFT

5.4.4.4. AUSSENWERBUNG

5.5 ANALYSE VON EIGENMARKEN GEGENÜBER MARKEN

5.6 WERBEAKTIVITÄTEN

5.7 DYNAMIK DES VERFÜGBAREN EINKOMMENS DER VERBRAUCHER/DYNAMIK DER AUSGABEN

5.8 STRATEGIE FÜR DIE EINFÜHRUNG NEUER PRODUKTE

5.8.1 ANZAHL NEUER PRODUKTEINFÜHRUNGEN

5.8.1.1. LINIENVERLÄNGERUNG

5.8.1.2. NEUE VERPACKUNG

5.8.1.3. NEU GESTARTET

5.8.1.4. NEUE FORMULIERUNG

5.9 TRENDS AUF VERBRAUCHEREBENE

5.1 ERFÜLLUNG DER VERBRAUCHERANFORDERUNGEN

6 Auswirkungen der Konjunkturabschwächung auf den Markt

6.1 AUSWIRKUNGEN AUF DEN PREIS

6.2 AUSWIRKUNGEN AUF DIE LIEFERKETTE

6.3 AUSWIRKUNGEN AUF DEN VERSAND

6.4 AUSWIRKUNGEN AUF DIE STRATEGISCHEN ENTSCHEIDUNGEN DES UNTERNEHMENS

7 REGULATORISCHER RAHMEN UND RICHTLINIEN

8 PREISINDEX (PREIS AM B2B-ENDE & PREISE BEI FOB)

9 PRODUKTIONSKAPAZITÄT DER WICHTIGSTEN HERSTELLER

10 MARKENAUSBLICK

10.1 VERGLEICHENDE MARKENANALYSE

10.2 PRODUKT- UND MARKENÜBERSICHT

11 GLOBALER MARKT FÜR KONFITÜRE, GELEE UND KONSERVEN, NACH TYP

11.1 ÜBERSICHT

11.2 STAU

11.2.1 KONFITÜRE, NACH GESCHMACK

11.2.1.1. MISCHOBST

11.2.1.2. EINZELNE FRUCHT

11.2.1.2.1. BLACKBERRY

11.2.1.2.2. BLAUBEERE

11.2.1.2.3. ERDBEERE

11.2.1.2.4. SCHWARZSTROM

11.2.1.2.5. Aprikose

11.2.1.2.6. TRAUBE

11.2.1.2.7. Preiselbeere

11.2.1.2.8. HIMBEERE

11.2.1.2.9. APPLE

11.2.1.2.10. ORANGE

11.2.1.2.11. PFLAUMEN

11.2.1.2.12. ZITRONE

11.2.1.2.13. Pfirsiche

11.2.1.2.14. ANANAS

11.2.1.2.15. Guave

11.2.1.2.16. BANANE

11.2.1.2.17. KIWI

11.2.1.2.18. SONSTIGES

11.3 GELEE

11.3.1 Gelee, nach Geschmack

11.3.1.1. MIXFRÜCHTE

11.3.1.2. EINZELNE FRUCHT

11.3.1.2.1. BLACKBERRY

11.3.1.2.2. BLAUBEERE

11.3.1.2.3. ERDBEERE

11.3.1.2.4. SCHWARZSTROM

11.3.1.2.5. Aprikose

11.3.1.2.6. TRAUBE

11.3.1.2.7. Preiselbeere

11.3.1.2.8. HIMBEERE

11.3.1.2.9. APPLE

11.3.1.2.10. ORANGE

11.3.1.2.11. PFLAUMEN

11.3.1.2.12. ZITRONE

11.3.1.2.13. Pfirsiche

11.3.1.2.14. ANANAS

11.3.1.2.15. Guave

11.3.1.2.16. BANANE

11.3.1.2.17. KIWI

11.3.1.2.18. SONSTIGES

11.4 KONSERVEN

11.4.1 KONSERVEN NACH GESCHMACK

11.4.1.1. MIXFRÜCHTE

11.4.1.2. EINZELNE FRUCHT

11.4.1.2.1. BLACKBERRY

11.4.1.2.2. BLAUBEERE

11.4.1.2.3. ERDBEERE

11.4.1.2.4. SCHWARZER STROM

11.4.1.2.5. Aprikose

11.4.1.2.6. TRAUBE

11.4.1.2.7. Preiselbeere

11.4.1.2.8. HIMBEERE

11.4.1.2.9. APPLE

11.4.1.2.10. ORANGE

11.4.1.2.11. PFLAUMEN

11.4.1.2.12. ZITRONE

11.4.1.2.13. Pfirsiche

11.4.1.2.14. ANANAS

11.4.1.2.15. Guave

11.4.1.2.16. BANANE

11.4.1.2.17. KIWI

11.4.1.2.18. SONSTIGES

12 GLOBALER MARKT FÜR KONFITÜRE, GELEE UND KONSERVEN, NACH GESCHMACKSRICHTUNGEN

12.1 ÜBERSICHT

12.2 MIXFRÜCHTE

12.3 EINZELFRUCHT

12.3.1 BLACKBERRY

12.3.2 BLAUBEERE

12.3.3 ERDBEERE

12.3.4 SCHWARZSTROM

12.3.5 Aprikose

12.3.6 GRAPE

12.3.7 Preiselbeere

12.3.8 HIMBEERE

12.3.9 APPLE

12.3.10 ORANGE

12.3.11 PFLAUMEN

12.3.12 ZITRONE

12.3.13 Pfirsiche

12.3.14 ANANAS

12.3.15 GUAVE

12.3.16 BANANE

12.3.17 KIWI

12.3.18 SONSTIGES

13 GLOBALER MARKT FÜR KONFITÜRE, GELEE UND KONSERVEN, NACH FARBEN UND INHALT

13.1 ÜBERSICHT

13.2 NORMAL/MIT KALORIEN

13.3 NIEDRIGER KALORIENGEHALT

13,4 KALORIENFREI

14 GLOBALER MARKT FÜR KONFITÜRE, GELEE UND KONSERVEN, NACH KATEGORIE

14.1 ÜBERSICHT

14.2 KONVENTIONELL

14.3 BIO

15 GLOBALER MARKT FÜR MARMELADEN, GELEE UND KONSERVEN, VON NATUR AUS

15.1 ÜBERSICHT

15.2 GVO

15.3 GVO-FREI

16 GLOBALER MARKT FÜR KONFITÜRE, GELEE UND KONSERVEN, NACH MARKEN

16.1 ÜBERSICHT

16.2 MARKEN

16.3 EIGENMARKE

17 GLOBALER MARKT FÜR MARMELADEN, GELEE UND KONSERVEN, NACH ENDVERBRAUCHER

17.1 ÜBERSICHT

17.2 HAUSHALT/EINZELHANDEL

17.3 Lebensmittelindustrie

17.3.1 Gastronomiebranche nach Typ

17.3.1.1. HOTELS

17.3.1.2. RESTAURANTS

17.3.1.3. CAFÉS

17.3.1.4. KANTINEN

17.3.1.5. GEISTERKÜCHE

17.3.1.6. ANDERE

18 GLOBALER MARKT FÜR KONFITÜRE, GELEE UND KONSERVEN, NACH VERPACKUNGSART

18.1 ÜBERSICHT

18.2 BEUTEL

18.3 DIP-TÖPFE

18.4 BEUTEL

18,5 Gläser

18.5.1 KUNSTSTOFF

18.5.2 GLAS

18,6 Flaschen

18.6.1 KUNSTSTOFF

18.6.2 GLAS

18.6.2.1. SONSTIGES

19 GLOBALER MARKT FÜR KONFITÜRE, GELEE UND KONSERVEN NACH VERTRIEBSKANAL

19.1 ÜBERSICHT

19.2 FILIALBASIERTER EINZELHANDEL

19.2.1 Convenience Stores

19.2.2 SUPERMÄRKTE/HYPERMÄRKTE

19.2.3 FACHGESCHÄFTE

19.2.4 Lebensmittelgeschäfte

19.2.5 GROSSHÄNDLER

19.2.6 ANDERE

19.3 Nicht-Ladeneinzelhandel

19.3.1 EE-COMMERCE-HÄNDLER

19.3.2 UNTERNEHMENSWEBSITE

20 GLOBALER MARKT FÜR KONFITÜRE, GELEE UND KONSERVEN, UNTERNEHMENSLANDSCHAFT

20.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

20.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

20.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

20.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

20.5 FUSIONEN UND ÜBERNAHMEN

20.6 NEUE PRODUKTENTWICKLUNG UND -ZULASSUNGEN

20.7 ERWEITERUNGEN & PARTNERSCHAFTEN

20.8 ÄNDERUNGEN DER GESETZLICHEN BESTIMMUNGEN

21 GLOBALER MARKT FÜR KONFITÜRE, GELEE UND KONSERVEN, NACH GEOGRAFIE

21.1 ÜBERBLICK (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

21.2 NORDAMERIKA

21.2.1 USA

21.2.2 KANADA

21.2.3 MEXIKO

21.3 EUROPA

21.3.1 DEUTSCHLAND

21.3.2 Vereinigtes Königreich

21.3.3 ITALIEN

21.3.4 FRANKREICH

21.3.5 SPANIEN

21.3.6 SCHWEIZ

21.3.7 NIEDERLANDE

21.3.8 BELGIEN

21.3.9 RUSSLAND

21.3.10 DÄNEMARK

21.3.11 SCHWEDEN

21.3.12 POLEN

21.3.13 TÜRKEI

21.3.14 RESTLICHES EUROPA

21.4 ASIEN-PAZIFIK

21.4.1 JAPAN

21.4.2 CHINA

21.4.3 SÜDKOREA

21.4.4 INDIEN

21.4.5 AUSTRALIEN

21.4.6 SINGAPUR

21.4.7 THAILAND

21.4.8 INDONESIEN

21.4.9 MALAYSIA

21.4.10 PHILIPPINEN

21.4.11 NEUSEELAND

21.4.12 VIETNAM

21.4.13 RESTLICHER ASIEN-PAZIFIK-RAUM

21.5 SÜDAMERIKA

21.5.1 BRASILIEN

21.5.2 ARGENTINIEN

21.5.3 RESTLICHES SÜDAMERIKA

21.6 NAHER OSTEN UND AFRIKA

21.6.1 SÜDAFRIKA

21.6.2 VAE

21.6.3 SAUDI-ARABIEN

21.6.4 OMAN

21.6.5 KATAR

21.6.6 KUWAIT

21.6.7 REST DES NAHEN OSTENS UND AFRIKAS

22 GLOBALER MARKT FÜR MARMELADEN, GELEE UND KONSERVEN, SWOT- UND DBMR-ANALYSE

23 GLOBALER MARKT FÜR KONFITÜRE, GELEE UND KONSERVEN, FIRMENPROFIL

23.1 KRAFT FOODS

23.1.1 UNTERNEHMENSÜBERSICHT

23.1.2 UMSATZANALYSE

23.1.3 GEOGRAFISCHE PRÄSENZ

23.1.4 PRODUKTPORTFOLIO

23.1.5 JÜNGSTE ENTWICKLUNGEN

23.2 MURPHY ORCHARDS

23.2.1 UNTERNEHMENSÜBERSICHT

23.2.2 UMSATZANALYSE

23.2.3 GEOGRAFISCHE PRÄSENZ

23.2.4 PRODUKTPORTFOLIO

23.2.5 JÜNGSTE ENTWICKLUNGEN

23.3 BAXTER & SÖHNE

23.3.1 UNTERNEHMENSÜBERSICHT

23.3.2 UMSATZANALYSE

23.3.3 GEOGRAFISCHE PRÄSENZ

23.3.4 PRODUKTPORTFOLIO

23.3.5 JÜNGSTE ENTWICKLUNGEN

23.4 NAKODAS

23.4.1 UNTERNEHMENSÜBERSICHT

23.4.2 UMSATZANALYSE

23.4.3 GEOGRAFISCHE PRÄSENZ

23.4.4 PRODUKTPORTFOLIO

23.4.5 JÜNGSTE ENTWICKLUNGEN

23.5 DUERR

23.5.1 UNTERNEHMENSÜBERSICHT

23.5.2 UMSATZANALYSE

23.5.3 GEOGRAFISCHE PRÄSENZ

23.5.4 PRODUKTPORTFOLIO

23.5.5 JÜNGSTE ENTWICKLUNGEN

23.6 KEWPIE CORPORATION

23.6.1 UNTERNEHMENSÜBERSICHT

23.6.2 UMSATZANALYSE

23.6.3 GEOGRAFISCHE PRÄSENZ

23.6.4 PRODUKTPORTFOLIO

23.6.5 JÜNGSTE ENTWICKLUNGEN

23.7 B&G LEBENSMITTEL

23.7.1 UNTERNEHMENSÜBERSICHT

23.7.2 UMSATZANALYSE

23.7.3 GEOGRAFISCHE PRÄSENZ

23.7.4 PRODUKTPORTFOLIO

23.7.5 JÜNGSTE ENTWICKLUNGEN

23.8 HEROMEA

23.8.1 UNTERNEHMENSÜBERSICHT

23.8.2 UMSATZANALYSE

23.8.3 GEOGRAFISCHE PRÄSENZ

23.8.4 PRODUKTPORTFOLIO

23.8.5 JÜNGSTE ENTWICKLUNGEN

23.9 BRISCOES GELEE

23.9.1 UNTERNEHMENSÜBERSICHT

23.9.2 UMSATZANALYSE

23.9.3 GEOGRAFISCHE PRÄSENZ

23.9.4 PRODUKTPORTFOLIO

23.9.5 JÜNGSTE ENTWICKLUNGEN

23.1 BRASWELL'S

23.10.1 FIRMENÜBERSICHT

23.10.2 UMSATZANALYSE

23.10.3 GEOGRAFISCHE PRÄSENZ

23.10.4 PRODUKTPORTFOLIO

23.10.5 JÜNGSTE ENTWICKLUNGEN

23.11 UNILEVER

23.11.1 FIRMENÜBERSICHT

23.11.2 UMSATZANALYSE

23.11.3 PRODUKTPORTFOLIO

23.11.4 GEOGRAFISCHE PRÄSENZ

23.11.5 JÜNGSTE ENTWICKLUNGEN

23.12 DAS JAM-PFERD

23.12.1 FIRMENÜBERSICHT

23.12.2 UMSATZANALYSE

23.12.3 PRODUKTPORTFOLIO

23.12.4 GEOGRAFISCHE PRÄSENZ

23.12.5 JÜNGSTE ENTWICKLUNGEN

23.13 THE NASHVILLE JAM

23.13.1 UNTERNEHMENSÜBERSICHT

23.13.2 UMSATZANALYSE

23.13.3 GEOGRAFISCHE PRÄSENZ

23.13.4 PRODUKTPORTFOLIO

23.13.5 JÜNGSTE ENTWICKLUNGEN

23.14 HAGO LIMITED

23.14.1 UNTERNEHMENSÜBERSICHT

23.14.2 UMSATZANALYSE

23.14.3 GEOGRAFISCHE PRÄSENZ

23.14.4 PRODUKTPORTFOLIO

23.14.5 JÜNGSTE ENTWICKLUNGEN

23.15 STUTE LEBENSMITTEL

23.15.1 UNTERNEHMENSÜBERSICHT

23.15.2 UMSATZANALYSE

23.15.3 GEOGRAFISCHE PRÄSENZ

23.15.4 PRODUKTPORTFOLIO

23.15.5 JÜNGSTE ENTWICKLUNGEN

23.16 NORFOLK-KONSERVEN

23.16.1 FIRMENÜBERSICHT

23.16.2 UMSATZANALYSE

23.16.3 GEOGRAFISCHE PRÄSENZ

23.16.4 PRODUKTPORTFOLIO

23.16.5 JÜNGSTE ENTWICKLUNGEN

23.17 HARTLEYS FRUCHT

23.17.1 UNTERNEHMENSÜBERSICHT

23.17.2 UMSATZANALYSE

23.17.3 GEOGRAFISCHE PRÄSENZ

23.17.4 PRODUKTPORTFOLIO

23.17.5 JÜNGSTE ENTWICKLUNGEN

23.18 AHOTA

23.18.1 UNTERNEHMENSÜBERSICHT

23.18.2 UMSATZANALYSE

23.18.3 GEOGRAFISCHE PRÄSENZ

23.18.4 PRODUKTPORTFOLIO

23.18.5 JÜNGSTE ENTWICKLUNGEN

23.19 SOUTHRIDGE JAM CO.

23.19.1 UNTERNEHMENSÜBERSICHT

23.19.2 UMSATZANALYSE

23.19.3 GEOGRAFISCHE PRÄSENZ

23.19.4 PRODUKTPORTFOLIO

23.19.5 JÜNGSTE ENTWICKLUNGEN

23.2 BONNE MAMAN

23.20.1 UNTERNEHMENSÜBERSICHT

23.20.2 UMSATZANALYSE

23.20.3 GEOGRAFISCHE PRÄSENZ

23.20.4 PRODUKTPORTFOLIO

23.20.5 JÜNGSTE ENTWICKLUNGEN

*HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

24 VERWANDTE BERICHTE

25 SCHLUSSFOLGERUNG

26 FRAGEBOGEN

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.