Global Lab Automation For In Vitro Diagnostics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.87 Billion

USD

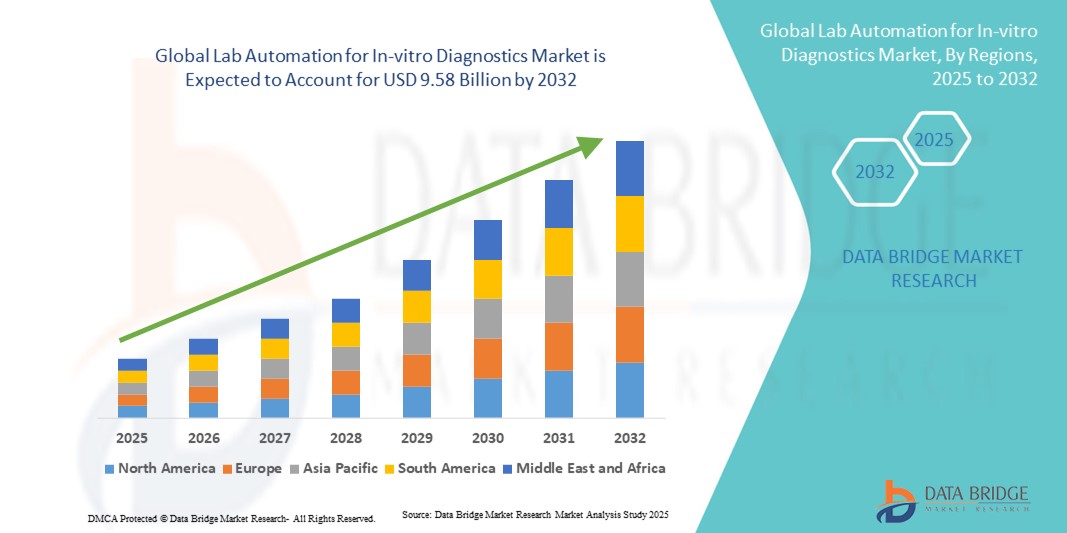

9.58 Billion

2024

2032

USD

5.87 Billion

USD

9.58 Billion

2024

2032

| 2025 –2032 | |

| USD 5.87 Billion | |

| USD 9.58 Billion | |

| % | |

|

Globale Marktsegmentierung für Laborautomatisierung für In-vitro-Diagnostik nach Geräten (Automatisierter Plattenhandler, Automatisierter Flüssigkeitshandler, Roboterarm, Automatisiertes Lager- und Bereitstellungssystem und Analysegerät), Anwendung (Klinische Chemie und Immunoassay), Endbenutzer (Akademie, Labor und andere Endbenutzer) – Branchentrends und Prognose bis 2032

Laborautomatisierung für In-vitro-Diagnostik Marktgröße

- Der globale Markt für Laborautomatisierung für In-vitro-Diagnostik hatte im Jahr 2024 einen Wert von 5,87 Milliarden US-Dollar und wird bis 2032 voraussichtlich 9,58 Milliarden US-Dollar erreichen , bei einer CAGR von 6,32 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Einführung automatisierter Diagnosesysteme und Fortschritte in der Laborrobotik vorangetrieben, was zu verbesserter Effizienz, Genauigkeit und Durchsatz bei klinischen Tests führt

- Darüber hinaus macht die steigende Nachfrage nach schnelleren, zuverlässigeren und durchsatzstarken Diagnoselösungen in Krankenhäusern, Diagnosezentren und Forschungslaboren die Laborautomatisierung zu einem wichtigen Bestandteil der modernen Gesundheitsversorgung. Diese Faktoren beschleunigen die Einführung von Laborautomatisierungslösungen und treiben damit das Wachstum der Branche deutlich voran.

Marktanalyse für Laborautomatisierung für In-vitro-Diagnostik

- Die Laborautomatisierung für die In-vitro-Diagnostik, die automatisierte Lösungen für die Probenhandhabung, -verarbeitung und -analyse bietet, wird aufgrund der verbesserten Genauigkeit, der schnelleren Durchlaufzeiten und der nahtlosen Integration mit Laborinformationssystemen (LIS) zu einem wesentlichen Bestandteil moderner klinischer Labore und Forschungseinrichtungen.

- Die steigende Nachfrage nach Laborautomatisierung ist vor allem auf den Bedarf an Hochdurchsatztests, die zunehmende Verbreitung chronischer und infektiöser Krankheiten und den zunehmenden Fokus auf die Reduzierung menschlicher Fehler und Betriebskosten in der klinischen Diagnostik zurückzuführen.

- Nordamerika dominierte den Markt für Laborautomatisierung für In-vitro-Diagnostik mit dem größten Umsatzanteil von 39,6 % im Jahr 2024. Dies ist gekennzeichnet durch die frühe Einführung fortschrittlicher Labortechnologien, hohe Gesundheitsausgaben und die Präsenz wichtiger Branchenakteure. Die USA verzeichneten ein signifikantes Wachstum bei automatisierten Diagnoseinstallationen in Krankenhäusern, Referenzlaboren und Forschungszentren, angetrieben durch Innovationen in der robotergestützten Probenhandhabung, der KI-gesteuerten Diagnostik und integrierten Workflow-Lösungen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Laborautomatisierung sein. Dies ist auf den Ausbau der Gesundheitsinfrastruktur, zunehmende staatliche Initiativen zur Verbesserung der Diagnoseeffizienz und die steigende Nachfrage nach fortschrittlichen klinischen Tests in Schwellenländern zurückzuführen.

- Das Segment der automatisierten Liquid-Handler dominierte den Markt für Laborautomatisierung mit einem Marktanteil von 42,6 % im Jahr 2024, getrieben von seiner entscheidenden Rolle bei der Verbesserung von Durchsatz, Präzision und Reproduzierbarkeit in einem breiten Spektrum von Anwendungen in der klinischen Chemie und Immunoassays.

Berichtsumfang und Marktsegmentierung für Laborautomatisierung für In-vitro-Diagnostik

|

Eigenschaften |

Laborautomatisierung für In-vitro-Diagnostik – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Laborautomatisierung für In-vitro-Diagnostik

KI-gesteuerte und robotergestützte Laborautomatisierung

- Ein bedeutender und sich beschleunigender Trend in der globalen Laborautomatisierung für den In-vitro-Diagnostikmarkt ist die zunehmende Integration künstlicher Intelligenz (KI) und fortschrittlicher Robotik in Laborabläufe, wodurch Effizienz, Genauigkeit und Durchsatz verbessert werden.

- So können beispielsweise automatisierte Liquid-Handling-Systeme mit integrierter KI Pipettiermuster optimieren und Reagenzienabfälle reduzieren, was eine schnellere und zuverlässigere Probenverarbeitung über mehrere Assays hinweg ermöglicht.

- Die KI-Integration ermöglicht die vorausschauende Wartung von Geräten, die Erkennung von Anomalien und die Optimierung von Arbeitsabläufen, während die Robotik die Wiederholbarkeit verbessert und menschliche Fehler minimiert. Beispielsweise nutzen einige automatisierte Analysegeräte KI, um dringende Proben basierend auf historischen Testmustern zu priorisieren.

- Die nahtlose Integration von Laborautomatisierungssystemen mit Laborinformationsmanagementsystemen (LIMS) und anderen digitalen Plattformen erleichtert die zentrale Überwachung, Datenanalyse und Berichterstattung und verbessert so die betriebliche Übersicht.

- Dieser Trend zu intelligenten, vernetzten und hochdurchsatzfähigen Laborsystemen verändert die Erwartungen der Anwender an die Effizienz diagnostischer Verfahren grundlegend. Daher entwickeln Unternehmen KI-gestützte Roboterarme und automatisierte Lagersysteme mit adaptiver Planung und Echtzeitüberwachung.

- Die Nachfrage nach Laborautomatisierungslösungen mit KI- und Roboterintegration wächst in klinischen, akademischen und Forschungslaboren rasant, da die Institutionen Wert auf Geschwindigkeit, Genauigkeit und Betriebseffizienz legen.

Marktdynamik für Laborautomatisierung für In-vitro-Diagnostik

Treiber

Steigender Bedarf an präziser Hochdurchsatzdiagnostik

- Die zunehmende Verbreitung chronischer und infektiöser Krankheiten sowie die steigende Nachfrage nach schnelleren und präziseren Diagnoseverfahren sind ein wichtiger Treiber für die Einführung von Laborautomatisierungssystemen.

- So implementierte beispielsweise ein führendes Diagnostikunternehmen im März 2024 KI-gestützte automatisierte Plattenhandler, um die Durchlaufzeiten für Immunoassay-Tests mit hohem Volumen zu verkürzen und so die Effizienz der Arbeitsabläufe zu steigern.

- Automatisierte Systeme reduzieren menschliche Fehler, verbessern die Reproduzierbarkeit und erhöhen den Probendurchsatz und bieten damit einen überzeugenden Vorteil gegenüber manuellen Laborprozessen

- Darüber hinaus macht die zunehmende Verbreitung zentralisierter Labornetzwerke und integrierter Gesundheitseinrichtungen automatisierte Systeme zur Notwendigkeit, um gleichbleibende Qualität und Skalierbarkeit zu gewährleisten.

- Die hohe Nachfrage nach zuverlässigen Hochdurchsatztests sowie steigende Investitionen in klinische Diagnostik und Forschungslabore treiben den breiten Einsatz automatisierter Liquid-Handler, Roboterarme und Analysegeräte voran.

- Beispiele für Roboterarme, die die Probenhandhabung optimieren, und automatisierte Lagersysteme, die einen kontinuierlichen Arbeitsablauf ermöglichen, unterstreichen die betriebliche Effizienz, die die Marktakzeptanz vorantreibt.

Einschränkung/Herausforderung

Hohe Kosten und Einschränkungen bei der Einhaltung gesetzlicher Vorschriften

- Die relativ hohen Anschaffungskosten moderner Laborautomatisierungssysteme im Vergleich zu herkömmlichen manuellen Methoden stellen eine Herausforderung für die Marktdurchdringung dar, insbesondere in kleineren Laboren oder Schwellenländern.

- Beispielsweise verzögern Labore in Entwicklungsregionen die Einführung der Automatisierung aufgrund von Budgetbeschränkungen trotz langfristiger Effizienzvorteile.

- Strenge gesetzliche Anforderungen an die Einhaltung klinischer Diagnostik, einschließlich Validierungs-, Kalibrierungs- und Qualitätskontrollstandards, können die Einführung automatisierter Systeme verlangsamen

- Die Bewältigung dieser Herausforderungen erfordert die sorgfältige Einhaltung der FDA-, ISO- und anderer regionaler Richtlinien, um Genauigkeit, Reproduzierbarkeit und Patientensicherheit zu gewährleisten

- Während die Automatisierung die Betriebskosten langfristig senkt, stellen die anfänglichen Investitionen in Robotik, Analysegeräte und die Integration mit LIMS für einige Endbenutzer weiterhin eine erhebliche Hürde dar.

- Beispiele für kleinere akademische oder Forschungslabore, die mit finanziellen und regulatorischen Hürden konfrontiert sind, verdeutlichen die Notwendigkeit kostengünstiger, konformer Automatisierungslösungen, um eine breitere Akzeptanz zu fördern.

Marktumfang der Laborautomatisierung für In-vitro-Diagnostik

Der Markt ist nach Ausrüstung, Anwendung und Endbenutzer segmentiert.

- Nach Ausrüstung

Der Markt für Laborautomatisierung für die In-vitro-Diagnostik ist nach Geräten segmentiert in automatisierte Plattenhandhabung, automatisierte Flüssigkeitshandhabung, Roboterarme, automatisierte Lager- und Bereitstellungssysteme und Analysegeräte. Das Segment der automatisierten Flüssigkeitshandhabung dominierte den Markt mit dem größten Umsatzanteil von 42,6 % im Jahr 2024, getrieben von seiner Fähigkeit, Durchsatz, Genauigkeit und Reproduzierbarkeit bei einer breiten Palette diagnostischer Tests zu verbessern. Labore bevorzugen automatisierte Flüssigkeitshandhabungssysteme aufgrund ihrer entscheidenden Rolle bei der Probenvorbereitung, der Reduzierung menschlicher Fehler und der Unterstützung von Hochdurchsatz-Workflows sowohl in der klinischen Chemie als auch bei Immunoassay-Anwendungen. Die umfassende Kompatibilität des Segments mit verschiedenen Testformaten und die Integration in Laborinformationsmanagementsysteme (LIMS) untermauern seine Dominanz weiter. Darüber hinaus führen steigende Investitionen in diagnostische Labore und das Streben nach Betriebseffizienz zu einer verstärkten Nutzung der Automatisierung der Flüssigkeitshandhabung.

Das Segment der Roboterarme wird voraussichtlich zwischen 2025 und 2032 mit 23,4 % das höchste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach vollautomatischer Probenhandhabung und Hochdurchsatztests. Roboterarme ermöglichen präzise, programmierbare Bewegungen für Probentransfer, Plattenhandhabung und die Integration mit Analysegeräten und minimieren so manuelle Eingriffe. Ihre Anpassungsfähigkeit ermöglicht den Einsatz in unterschiedlichsten Laborumgebungen, einschließlich akademischer, klinischer und Forschungsumgebungen. Die zunehmende Integration von KI und maschinellem Lernen zur Optimierung von Roboteroperationen treibt ihre Verbreitung weiter voran. Darüber hinaus unterstützen der zunehmende Trend zur Laborkonsolidierung und die Nachfrage nach optimierten, durchgängigen Automatisierungslösungen das schnelle Wachstum des Segments.

- Nach Anwendung

Der Markt ist nach Anwendungsgebieten in klinische Chemie und Immunoassays unterteilt. Das Segment klinische Chemie dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, was auf die hohe Anzahl routinemäßiger diagnostischer Tests in Krankenhäusern und klinischen Laboren zurückzuführen ist. Die Automatisierung in der klinischen Chemie ermöglicht eine schnellere Probenverarbeitung, eine verbesserte Testkonsistenz und kürzere Durchlaufzeiten, die für eine zeitnahe Patientenversorgung entscheidend sind. Die zunehmende Verbreitung chronischer Krankheiten wie Diabetes, Herz-Kreislauf-Erkrankungen und Leberfunktionsstörungen treibt die Nachfrage nach automatisierten klinisch-chemischen Tests an. Labore bevorzugen Automatisierungslösungen für die klinische Chemie aufgrund der repetitiven Natur der Tests und der Notwendigkeit hoher Genauigkeit und Durchsatzes.

Das Segment Immunoassays wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage nach sensitiver und spezifischer Biomarker-Erkennung in Diagnostik und Forschung. Automatisierte Systeme für Immunoassays reduzieren manuelle Fehler, verbessern die Reproduzierbarkeit und ermöglichen ein Hochdurchsatz-Screening von Proben. Die zunehmende Verbreitung personalisierter Medizin und biomarkerbasierter Tests beschleunigt den Bedarf an Automatisierung von Immunoassays. Darüber hinaus ermöglicht die Integration mit KI-fähigen Analysegeräten eine Echtzeitoptimierung der Testbedingungen und eine schnellere Ergebnisberichterstattung, was die Automatisierung von Immunoassays zu einer zunehmend attraktiven Lösung für klinische und Forschungslabore macht.

- Nach Endbenutzer

Auf Basis der Endnutzer ist der Markt in akademische, Labor- und sonstige Endnutzer segmentiert. Das Laborsegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch den umfassenden Einsatz automatisierter Systeme in Krankenhauslaboren, Referenzlaboren und Diagnosezentren. Labore setzen auf Automatisierung, um den Durchsatz zu verbessern, menschliche Fehler zu minimieren und die Einhaltung gesetzlicher Standards zu gewährleisten. Die zunehmende Einführung integrierter Workflow-Lösungen und Hochdurchsatzgeräte in klinischen Laboren verstärkt die Dominanz dieses Segments.

Der akademische Bereich wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch den zunehmenden Fokus auf Forschung, Biotechnologie und Ausbildung in den Biowissenschaften. Akademische und Forschungseinrichtungen setzen zunehmend automatisierte Lösungen wie Roboterarme, automatisierte Plattenhandler und Analysegeräte ein, um komplexe Experimente, Schulungen und Hochdurchsatz-Assays durchzuführen. Wachsende Forschungsgelder sowie der Drang nach Präzision und Effizienz in der Laborausbildung treiben die schnelle Einführung der Laborautomatisierung im akademischen Umfeld voran.

Laborautomatisierung für In-vitro-Diagnostik Marktregionale Analyse

- Nordamerika dominierte den Markt für Laborautomatisierung für die In-vitro-Diagnostik mit dem größten Umsatzanteil von 39,6 % im Jahr 2024, gekennzeichnet durch die frühe Einführung fortschrittlicher Labortechnologien, hohe Gesundheitsausgaben und die Präsenz wichtiger Branchenakteure

- Gesundheitseinrichtungen und Diagnoselabore in der Region schätzen die Effizienz, Genauigkeit und Durchsatzleistung automatisierter Systeme, die die Probenverarbeitung und die Testabläufe optimieren.

- Diese breite Akzeptanz wird durch die Präsenz wichtiger Marktteilnehmer, intensive Forschungs- und Entwicklungsaktivitäten sowie die steigende Nachfrage nach integrierten Laborlösungen weiter unterstützt, wodurch sich die Laborautomatisierung als bevorzugte Wahl für klinische, akademische und Forschungslabore etabliert.

Markteinblick in die US-Laborautomatisierung für In-vitro-Diagnostik

Der US-Markt für Laborautomatisierung für In-vitro-Diagnostik erzielte 2024 mit 82 % den größten Umsatzanteil in Nordamerika. Dies ist auf die schnelle Einführung fortschrittlicher Labortechnologien und die steigende Nachfrage nach hochdurchsatzfähiger und präziser Diagnostik zurückzuführen. Gesundheitseinrichtungen setzen auf Automatisierung, um die Effizienz ihrer Arbeitsabläufe zu steigern, menschliche Fehler zu reduzieren und die Patientenversorgung zu verbessern. Die zunehmende Implementierung KI-gestützter Analysegeräte und Robotersysteme sowie die Integration in Laborinformationsmanagementsysteme (LIMS) treiben das Marktwachstum weiter voran. Darüber hinaus tragen intensive F&E-Initiativen und die starke Präsenz wichtiger Branchenakteure maßgeblich zum Marktwachstum bei.

Einblicke in den europäischen Markt für Laborautomatisierung für In-vitro-Diagnostik

Der europäische Markt für Laborautomatisierung für die In-vitro-Diagnostik wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf die steigende Nachfrage nach präzisen Hochdurchsatztests und die Einhaltung strenger Vorschriften in klinischen Laboren zurückzuführen. Steigende Investitionen in die Gesundheitsinfrastruktur sowie der Einsatz automatisierter Analysegeräte und Roboterarme fördern das Marktwachstum. Europäische Labore streben zudem nach Effizienz, Reproduzierbarkeit und Kosteneinsparungen und fördern daher die Einführung von Automatisierung in Krankenhäusern, Forschungszentren und Diagnoseeinrichtungen. Das Marktwachstum wird zusätzlich durch den Schwerpunkt der Region auf die digitale Transformation des Gesundheitswesens und die Integration intelligenter Laborlösungen unterstützt.

Markteinblicke in die britische Laborautomatisierung für In-vitro-Diagnostik

Der britische Markt für Laborautomatisierung wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch die steigende Nachfrage nach Präzisionsdiagnostik und optimierten Laborabläufen. Der Einsatz automatisierter Liquid-Handler, Analysatoren und Roboterarme nimmt in Krankenhäusern und Referenzlaboren zu, um den Durchsatz zu steigern und menschliche Fehler zu reduzieren. Darüber hinaus stimulieren Initiativen zur Modernisierung von Gesundheitseinrichtungen und zur Einführung digitaler Laborlösungen das Marktwachstum. Der starke Fokus Großbritanniens auf klinische Forschung und personalisierte Medizin ermutigt Labore zudem, in fortschrittliche Automatisierungstechnologien zu investieren.

Markteinblick in die Laborautomatisierung für In-vitro-Diagnostik in Deutschland

Der deutsche Markt für Laborautomatisierung wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, angetrieben durch das wachsende Bewusstsein für Laboreffizienz, Genauigkeit und Einhaltung gesetzlicher Vorschriften. Deutschlands fortschrittliche Gesundheitsinfrastruktur, der Fokus auf Innovation und Investitionen in intelligente Diagnosesysteme fördern den Einsatz von automatisierten Analysegeräten, Roboterarmen und Speicherlösungen. Die Integration der Automatisierung in Laborinformationsmanagementsysteme (LIMS) und die Nachfrage nach Hochdurchsatz-Probenverarbeitung treiben das Wachstum voran. Labore in Deutschland setzen zudem zunehmend auf umweltfreundliche und energieeffiziente Automatisierungslösungen im Einklang mit Nachhaltigkeitszielen.

Markteinblicke in die Laborautomatisierung für In-vitro-Diagnostik im asiatisch-pazifischen Raum

Der Markt für Laborautomatisierung im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 25 % wachsen. Dies ist auf steigende Gesundheitsausgaben, den Ausbau der Laborinfrastruktur und den technologischen Fortschritt in Ländern wie China, Japan und Indien zurückzuführen. Der zunehmende Fokus der Region auf modernisierte Diagnostik und staatliche Initiativen zur Förderung der digitalen Gesundheitsversorgung treiben die Einführung automatisierter Flüssigkeitshandhabungsgeräte, Analysegeräte und Roboterarme voran. Darüber hinaus machen die Verfügbarkeit kostengünstiger Automatisierungslösungen und die Expansion inländischer Hersteller die Laborautomatisierung in klinischen, akademischen und Forschungslaboren zugänglicher.

Einblicke in den japanischen Markt für Laborautomatisierung für In-vitro-Diagnostik

Der japanische Markt für Laborautomatisierung gewinnt aufgrund des fortschrittlichen technologischen Ökosystems des Landes, der hohen Gesundheitsstandards und der Nachfrage nach Präzisionsdiagnostik an Dynamik. Japanische Labore setzen auf Automatisierung, um den Durchsatz zu verbessern, manuelle Fehler zu reduzieren und die Integration in digitale Laborsysteme zu fördern. Der zunehmende Einsatz von KI-gestützten Analysegeräten und Roboterarmen für klinische Chemie- und Immunoassay-Anwendungen treibt das Wachstum voran. Darüber hinaus treibt die alternde Bevölkerung Japans den Bedarf an effizienten, zuverlässigen und benutzerfreundlichen Laborlösungen sowohl im klinischen als auch im Forschungsbereich voran.

Einblicke in den indischen Markt für Laborautomatisierung für In-vitro-Diagnostik

Der indische Markt für Laborautomatisierung erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die wachsende Gesundheitsinfrastruktur des Landes, die wachsende Mittelschicht und die zunehmende Nutzung fortschrittlicher Diagnosetechnologien zurückzuführen. Indien entwickelt sich zu einem Schlüsselmarkt für automatisierte Flüssigkeitshandhabungsgeräte, Analysegeräte und Robotersysteme in Krankenhäusern, Diagnosezentren und Forschungslaboren. Regierungsinitiativen zur Unterstützung der digitalen Gesundheitsversorgung und intelligenter Laboreinrichtungen, kombiniert mit kostengünstigen Automatisierungslösungen, sind wichtige Faktoren, die den indischen Markt vorantreiben.

Marktanteile der Laborautomatisierung für In-vitro-Diagnostik

Die Branche der Laborautomatisierung für die In-vitro-Diagnostik wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Cognex Corporation (USA)

- F. Hoffmann-La Roche Ltd (Schweiz)

- Thermo Fisher Scientific Inc. (USA)

- Danaher (USA)

- Siemens Healthineers AG (Deutschland)

- Agilent Technologies Inc. (USA)

- Abbott (USA)

- PerkinElmer (USA)

- Tecan Group Ltd (Schweiz)

- BD (USA)

- BIOMÉRIEUX (Frankreich)

- QIAGEN (Niederlande)

- Hologic, Inc. (USA)

- Bio-Rad Laboratories, Inc. (USA)

- Sysmex Corporation (Japan)

- Waters Corporation (USA)

- Beckman Coulter, Inc. (USA)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- Hitachi High-Tech Corporation (Japan)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Laborautomatisierung für die In-vitro-Diagnostik?

- Im September 2025 stellte Beckman Coulter Diagnostics den branchenweit ersten vollautomatischen Hochdurchsatz-BD-Tau-Immunoassay-Test für Forschungszwecke vor und förderte damit die klinische Forschung zu neurodegenerativen Erkrankungen. Dieser Test ist für den DxI 9000 Immunoassay Analyzer und den Access 2 Analyzer verfügbar und ermöglicht eine effiziente Biomarkeranalyse in klinischen Studien.

- Im Juli 2025 brachte Siemens Healthineers die vollautomatischen Hämostasesysteme CN-3000 und CN-6000 auf den Markt. Sie bieten erweiterte Gerinnungstestfunktionen für Labore unterschiedlicher Größe. Diese Systeme bieten ein breites Spektrum an Routine- und Spezialgerinnungstests und sind nahtlos in Atellica Data Manager und Process Manager integriert. Dies ermöglicht freihändige Arbeitsabläufe und eine zentrale Überwachung.

- Im Mai 2025 brachte Thermo Fisher Scientific den automatisierten Aliquotierungs-Liquidhandler Thermo Scientific CV2000 auf den Markt, der die Laboreffizienz durch Workflow-Automatisierung steigert. Diese Plattform der zweiten Generation kann Flüssigkeitsvolumina von 100–875 µL präzise dosieren und bis zu 1000 Proben pro Stunde verarbeiten. Dies optimiert die Probenvorbereitung in Hochdurchsatzumgebungen.

- Im April 2025 stellte PerkinElmer seinen Plate Handling Robot vor, der die Handhabung, den Transport und die Verarbeitung von Mikroplatten in Hochdurchsatz-Laborabläufen automatisiert. Dieses System steigert die Laboreffizienz, indem es die manuelle Handhabung reduziert und den Durchsatz in Diagnose- und Forschungsanwendungen erhöht.

- Im Dezember 2023 erhielt Abbotts GLP Systems Track die FDA-Zulassung und ermöglicht Laboren und Patienten schnellere Ergebnisse. Dieses Automatisierungssystem steigert die Laboreffizienz durch optimierte Probenverfolgung und -verarbeitung und trägt so zu kürzeren diagnostischen Durchlaufzeiten bei.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.