Global Label Free Detection Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.43 Billion

USD

2.68 Billion

2024

2032

USD

1.43 Billion

USD

2.68 Billion

2024

2032

| 2025 –2032 | |

| USD 1.43 Billion | |

| USD 2.68 Billion | |

| % | |

|

Globale Marktsegmentierung für markierungsfreie Detektion nach Produkt und Service (Instrumente, Verbrauchsmaterialien, Software und Services), Technologie (Oberflächenplasmonenresonanz, Bioschichtinterferometrie, Isotherme Titrationskalorimetrie, Differenzial-Scanning-Kalorimetrie und andere), Anwendung (Bindungskinetik, Bindungsthermodynamik, endogene Rezeptordetektion, Trefferbestätigung, Lead-Generierung und andere), Endbenutzer (Pharma- und Biotechnologieunternehmen , akademische und Forschungsinstitute, Auftragsforschungsinstitute und andere) – Branchentrends und Prognose bis 2032

Marktgröße für markierungsfreie Erkennung

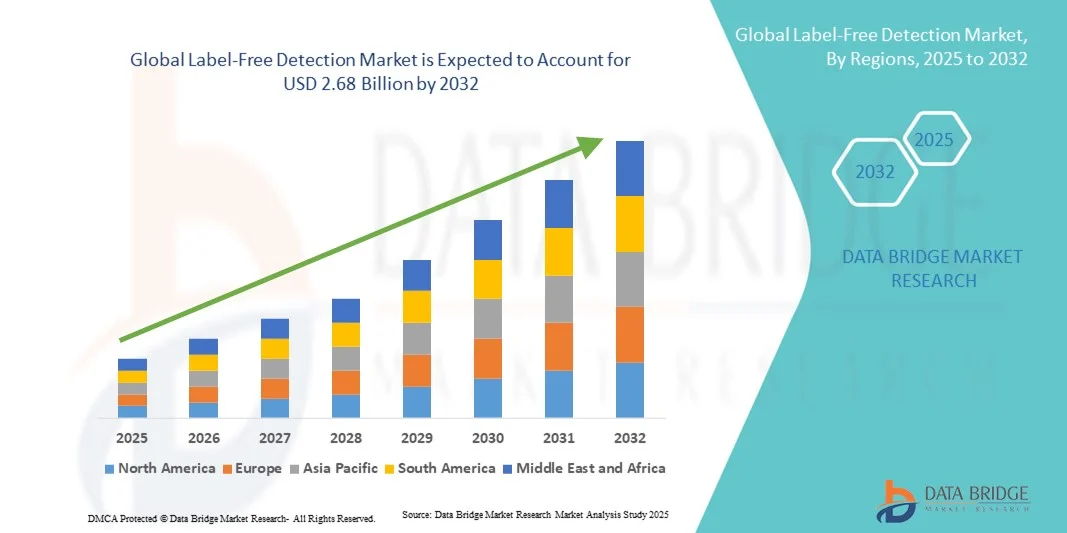

- Der globale Markt für markierungsfreie Detektion wird im Jahr 2024 auf 1,43 Milliarden US-Dollar geschätzt und soll bis 2032 2,68 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,20 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Nutzung fortschrittlicher Analysetechnologien und steigende Investitionen in die Biowissenschaftsforschung, Diagnostik und Arzneimittelentwicklung vorangetrieben. Mit markierungsfreien Detektionslösungen, die Echtzeit-Hochdurchsatzanalysen ohne fluoreszierende oder radioaktive Markierungen ermöglichen, werden sie zu unverzichtbaren Werkzeugen in der Arzneimittelforschung, in biomolekularen Interaktionsstudien und in diagnostischen Anwendungen.

- Technologische Fortschritte bei Sensorplattformen wie Oberflächenplasmonenresonanz (SPR), Biolayer-Interferometrie (BLI) und optischen Wellenleitersystemen verbessern die Empfindlichkeit, Genauigkeit und Skalierbarkeit von Methoden zur markierungsfreien Detektion weiter. Dieser Fortschritt ermöglicht es Forschern und Laboren, zuverlässigere Experimente bei geringeren Betriebskosten durchzuführen, was zu einer höheren Marktakzeptanz führt.

Marktanalyse für markierungsfreie Erkennung

- Markierungsfreie Detektionstechnologien werden in der modernen biomedizinischen Forschung immer wichtiger und ermöglichen die markierungsfreie Echtzeitanalyse biomolekularer Interaktionen. Diese Systeme sind integraler Bestandteil verschiedener Anwendungen, darunter die Arzneimittelforschung, die Entwicklung von Biomarkern und die klinische Diagnostik.

- Die steigende Nachfrage nach markierungsfreien Nachweisverfahren wird vor allem durch den Bedarf an Hochdurchsatz-Screening-Methoden, Fortschritte in der Biotechnologie und die zunehmende Bedeutung der personalisierten Medizin vorangetrieben. Die Möglichkeit, Echtzeitanalysen ohne Markierungen durchzuführen, erhöht die Effizienz und Genauigkeit von Forschungsprozessen.

- Nordamerika dominierte den Markt für markierungsfreie Detektion mit dem größten Umsatzanteil von 44,56 % im Jahr 2024. Diese Dominanz ist auf die robuste Gesundheitsinfrastruktur der Region, erhebliche Investitionen in Forschung und Entwicklung sowie die Präsenz führender Pharma- und Biotechnologieunternehmen zurückzuführen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für markierungsfreie Detektion sein, mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,65 %. Zu diesem Wachstum tragen unter anderem steigende Gesundheitsausgaben, zunehmende Forschungsaktivitäten und die zunehmende Verbreitung fortschrittlicher Technologien in Ländern wie China und Indien bei.

- Das Segment Bindungskinetik dominierte den Markt für markierungsfreie Detektion mit dem größten Umsatzanteil von 50,7 % im Jahr 2024, da die genaue Bestimmung molekularer Interaktionsraten und Affinitäten von entscheidender Bedeutung ist. Dieses Segment ist für die Arzneimittelforschung, Antikörperentwicklung und Proteincharakterisierung von entscheidender Bedeutung.

Berichtsumfang und Marktsegmentierung für markierungsfreie Erkennung

|

Eigenschaften |

Wichtige Markteinblicke zur markierungsfreien Detektion |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für markierungsfreie Detektion

Verbesserter Komfort durch markierungsfreie Echtzeitanalyse

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für markierungsfreie Detektion ist die zunehmende Nutzung markierungsfreier Echtzeit-Technologien für die Analyse biomolekularer Interaktionen. Forscher können damit molekulare Bindungen ohne fluoreszierende oder radioaktive Markierungen überwachen. Dieser Ansatz verbessert die Effizienz, reduziert die experimentelle Komplexität und beschleunigt die Arzneimittelforschung und Biomarkerforschung .

- Beispielsweise ermöglicht das Sartorius Octet BLI-System von Cytiva die Echtzeitüberwachung von Proteininteraktionen ohne jegliche Markierung und liefert schnelle und genaue Ergebnisse für das Hochdurchsatz-Screening

- Markierungsfreie Systeme wie Oberflächenplasmonenresonanz-Plattformen (SPR) integrieren jetzt fortschrittliche Softwareanalysen, die es Forschern ermöglichen, Wechselwirkungen bei niedrigen Konzentrationen zu erkennen und kinetische Bindungsparameter effizienter zu analysieren.

- Die nahtlose Integration dieser Systeme mit Laborautomatisierungsplattformen und Datenverwaltungstools erleichtert die zentrale Kontrolle über mehrere Experimente und verbessert so die Produktivität und die Reproduzierbarkeit der Experimente.

- Dieser Trend zu intelligenteren, durchsatzstarken und automatisierten, markierungsfreien Detektionsplattformen verändert die Erwartungen an Effizienz und Präzision in Forschungslaboren. Unternehmen wie Bio-Rad und Bruker entwickeln daher markierungsfreie Detektionsgeräte mit verbesserter Automatisierung, Echtzeitüberwachung und verbesserten Datenanalysefunktionen.

- Die Nachfrage nach markierungsfreien Detektionstechnologien, die Echtzeitüberwachung, Automatisierung und hohe Genauigkeit bieten, wächst in den Bereichen Pharmazie, Biotechnologie und akademische Forschung rasant, da die Anwender in experimentellen Arbeitsabläufen zunehmend Wert auf Geschwindigkeit, Präzision und Kosteneffizienz legen.

Marktdynamik für markierungsfreie Detektion

Treiber

Wachsende Nachfrage nach effizienter Arzneimittelentdeckung und biomolekularer Forschung

- Der zunehmende Fokus auf die schnelle Wirkstoffforschung, biomolekulare Forschung und diagnostische Entwicklung ist ein wesentlicher Treiber für die steigende Nachfrage nach markierungsfreien Detektionssystemen. Diese Technologien ermöglichen präzise und reproduzierbare Messungen, die für die Identifizierung therapeutischer Ziele und die Bewertung von Kandidatenmolekülen von entscheidender Bedeutung sind.

- So kündigte Cytiva im März 2024 die Erweiterung seines Octet BLI-Portfolios an, das ein schnelleres Screening von Antikörper-Antigen-Interaktionen für die Entwicklung neuer Therapeutika ermöglicht. Solche Strategien führender Unternehmen dürften das Wachstum des Marktes für markierungsfreie Detektion im Prognosezeitraum vorantreiben.

- Da Forschungseinrichtungen und Pharmaunternehmen zunehmend unter Druck stehen, Entwicklungszeiten zu beschleunigen, bieten markierungsfreie Nachweisplattformen Vorteile wie eine geringere Assay-Komplexität, minimalen Probenverbrauch und schnellere experimentelle Durchlaufzeiten.

- Darüber hinaus hat die zunehmende Verbreitung personalisierter Medizin und der Entwicklung von Biologika die Abhängigkeit von hochpräzisen Analysewerkzeugen erhöht, wodurch die markierungsfreie Detektion zu einem integralen Bestandteil moderner F&E-Pipelines geworden ist.

- Die Möglichkeit, Experimente in Echtzeit, präzise und reproduzierbar durchzuführen, macht die markierungsfreie Detektion zu einem Schlüsselfaktor für eine effiziente und kostengünstige Arzneimittelentdeckung und biomolekulare Forschung.

Einschränkung/Herausforderung

Hohe Instrumentierungskosten und technische Komplexität

- Die hohen Anschaffungskosten und die technische Komplexität markierungsfreier Nachweisgeräte stellen eine erhebliche Herausforderung für die Marktexpansion dar. Fortschrittliche Plattformen wie SPR und BLI erfordern erhebliche Investitionen und geschultes Personal, um effektiv zu funktionieren.

- Beispielsweise kann das Cytiva Octet-System für kleinere Forschungslabore oder junge Biotech-Unternehmen zu teuer sein, was seine Zugänglichkeit einschränkt.

- Um diese Herausforderungen zu bewältigen, müssen kostengünstigere Lösungen entwickelt, umfassende Benutzerschulungen angeboten und benutzerfreundliche Softwareschnittstellen integriert werden, um technische Barrieren abzubauen.

- Darüber hinaus kann die Komplexität der Interpretation kinetischer Bindungsdaten für Labore mit begrenztem Fachwissen eine Hürde darstellen, die Softwaretools und Supportdienste von Geräteherstellern erforderlich macht.

- Die Überwindung dieser Hindernisse durch Instrumentenminiaturisierung, Cloud-basierte Datenanalyse und flexible Finanzierungsoptionen wird für die zunehmende Akzeptanz und das nachhaltige Wachstum des Marktes für markierungsfreie Detektion von entscheidender Bedeutung sein.

Marktumfang für markierungsfreie Erkennung

Der Markt ist nach Produkt und Dienstleistung, Technologie, Anwendung und Endbenutzer segmentiert.

- Nach Produkt und Service

Der Markt für markierungsfreie Detektion ist nach Produkten und Dienstleistungen in Instrumente, Verbrauchsmaterialien, Software und Dienstleistungen unterteilt. Das Segment Instrumente dominierte den Markt mit dem größten Umsatzanteil von 48,6 % im Jahr 2024. Diese Dominanz ist auf die zunehmende Nutzung hochpräziser Analyseplattformen in der pharmazeutischen, biotechnologischen und akademischen Forschung zurückzuführen. Instrumente wie SPR, BLI und ITC werden häufig für Bindungskinetik, thermodynamische Studien und Anwendungen in der Arzneimittelforschung eingesetzt. Das Segment profitiert von kontinuierlichen technologischen Fortschritten, darunter verbesserte Automatisierung, Integration mit Softwarelösungen und Kompatibilität mit mehreren biomolekularen Assays. Labore bevorzugen fortschrittliche Instrumente, um die experimentelle Genauigkeit, Reproduzierbarkeit und den Durchsatz zu verbessern. Steigende F&E-Investitionen globaler Pharmaunternehmen kurbeln die Nachfrage weiter an. Der Bedarf an durchsatzstarken und sensitiven Detektionsmethoden in der biopharmazeutischen Forschung stützt das Wachstum. Instrumentenbasierte Plattformen ermöglichen die Echtzeitüberwachung biomolekularer Interaktionen ohne zusätzliche Markierung. Darüber hinaus fördert die starke Unterstützung durch akademische und Auftragsforschungsinstitute die Marktakzeptanz. Der Instrumentenbereich treibt zudem Innovationen im Bereich der markierungsfreien Detektion voran, indem er neuartige Testformate und Multiparametermessungen ermöglicht. Die zunehmende Betonung der frühen Phase der Arzneimittelforschung und der Entwicklung biologischer Präparate stärkt die Marktnachfrage.

Das Softwaresegment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 10,9 % verzeichnen. Das Wachstum wird durch den steigenden Bedarf an automatisierter Datenanalyse, KI-gestützter Interpretation und Visualisierungstools vorangetrieben, die komplexe biomolekulare Studien vereinfachen. Softwareplattformen ermöglichen die nahtlose Integration mit Instrumenten, Cloud-Speicher und Fernüberwachung und verbessern so die Betriebseffizienz. Forscher profitieren von Echtzeitanalysen, reduzieren menschliche Fehler und beschleunigen die Entscheidungsfindung. Der Einsatz fortschrittlicher Software unterstützt Hochdurchsatz-Screening und kinetische Modellierung. Akademische Einrichtungen und Auftragsforschungsinstitute setzen zunehmend auf Softwarelösungen zur Optimierung von Arbeitsabläufen. Software erleichtert standardisiertes Reporting, die Einhaltung gesetzlicher Vorschriften und die Reproduzierbarkeit von Experimenten. Der zunehmende Fokus auf personalisierte Medizin und die Entwicklung von Biologika treibt die Softwarenutzung weiter voran. Die Kompatibilität mit mehreren markierungsfreien Detektionstechnologien erhöht die Vielseitigkeit der Software. Die Integration mit maschinellem Lernen und KI ermöglicht prädiktive Modellierung für die Arzneimittelforschung. Der Komfort von Fernzugriff und Cloud-basierten Plattformen erhöht die Benutzerfreundlichkeit für globale Forschungsteams. Software trägt zudem zur Kostensenkung bei, indem sie Versuchswiederholungen minimiert und den Ressourcenverbrauch optimiert.

- Nach Technologie

Der Markt ist technologisch in Oberflächenplasmonenresonanz (SPR), Bioschichtinterferometrie (BLI), Isotherme Titrationskalorimetrie (ITC), Differenzial-Scanning-Kalorimetrie (DSC) und Sonstiges unterteilt. Das Segment Oberflächenplasmonenresonanz (SPR) dominierte den Markt mit dem größten Umsatzanteil von 45,3 % im Jahr 2024. Seine Dominanz beruht auf der hohen Empfindlichkeit, der Echtzeiterkennung und dem markierungsfreien Betrieb. SPR wird häufig in der Arzneimittelforschung, der Antikörpercharakterisierung und in Protein-Protein-Interaktionsstudien eingesetzt. Das Segment profitiert von Reproduzierbarkeit, Flexibilität und Kompatibilität mit verschiedenen Biomolekülen. Pharma- und Biotechunternehmen investieren stark in SPR-Plattformen für die Forschung im Frühstadium. Akademische und staatliche Forschungslabore setzen SPR für präzise kinetische und Affinitätsmessungen ein. Die Integration mit fortschrittlicher Software und Hochdurchsatzformaten verbessert die Effizienz der Arbeitsabläufe. SPR ermöglicht Multiplexanalysen und minimalen Probenverbrauch. Seine Zuverlässigkeit in gesetzeskonformen Experimenten unterstützt die weitere Verbreitung. Die steigende Entwicklung von Biologika treibt die Nachfrage an. Kontinuierliche technologische Innovationen, wie beispielsweise miniaturisierte und automatisierte SPR-Instrumente, unterstützen das Marktwachstum. Das Segment profitiert zudem von der Zusammenarbeit zwischen Instrumentenherstellern und Endnutzern für maßgeschneiderte Lösungen. Der steigende Bedarf an markierungsfreier, zerstörungsfreier Detektion stärkt die führende Position von SPR.

Das Segment Bioschicht-Interferometrie (BLI) wird voraussichtlich von 2025 bis 2032 mit 11,2 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Das Wachstum von BLI wird durch Hochdurchsatzkapazitäten, Einfachheit und Eignung für groß angelegte Screenings vorangetrieben. Es wird zunehmend für Antikörper-Screening, Protein-Protein-Interaktionsstudien und kinetische Analysen eingesetzt. BLI-Plattformen reduzieren Probenverbrauch und Versuchsdauer. Auftragsforschungsinstitute und akademische Einrichtungen nutzen BLI für schnelle, zuverlässige und reproduzierbare Messungen. Die Kompatibilität mit Multi-Well-Platten ermöglicht die gleichzeitige Analyse mehrerer Interaktionen. Die Plattform unterstützt die Automatisierung und Integration mit Datenanalysesoftware. Die Akzeptanz von BLI steigt in Schwellenländern aufgrund der Erschwinglichkeit und Benutzerfreundlichkeit. Die Flexibilität im Versuchsdesign ermöglicht es Forschern, vielfältige biomolekulare Interaktionen zu untersuchen. Die markierungsfreie Echtzeit-Detektion minimiert Interferenzen und bewahrt die Probenintegrität. Die Möglichkeit, kinetische und Affinitätsdaten im Hochdurchsatzformat bereitzustellen, beschleunigt die Arzneimittelforschung. Kontinuierliche Innovationen in der BLI-Sensortechnologie verbessern Genauigkeit und Robustheit weiter. Die zunehmende Akzeptanz durch CROs und Biotech-Startups trägt zu einem schnellen CAGR-Wachstum bei.

- Nach Anwendung

Basierend auf der Anwendung ist der Markt in Bindungskinetik, Bindungsthermodynamik, endogene Rezeptorerkennung, Trefferbestätigung, Lead-Generierung und Sonstiges unterteilt. Das Segment Bindungskinetik dominierte den Markt mit dem größten Umsatzanteil von 50,7 % im Jahr 2024 aufgrund des kritischen Bedarfs an der genauen Bestimmung molekularer Interaktionsraten und Affinitäten. Dieses Segment ist für die Arzneimittelforschung, Antikörperentwicklung und Proteincharakterisierung von entscheidender Bedeutung. Die hohe Akzeptanz in der pharmazeutischen Forschung und Entwicklung wird durch regulatorische und Qualitätsanforderungen unterstützt. Die Analyse der Bindungskinetik ermöglicht die Auswahl optimaler Kandidaten und reduziert das Risiko klinischer Misserfolge. Markierungsfreie Technologien ermöglichen zerstörungsfreie Messungen in Echtzeit. Die Akzeptanz wird auch durch die Forschung zu Biologika, Impfstoffen und Biosimilars vorangetrieben. Auftragsforschungsinstitute und akademische Labore verlassen sich bei mechanistischen Studien auf die Bindungskinetik. Fortschrittliche Instrumente und Softwareintegration verbessern die Datengenauigkeit und Reproduzierbarkeit. Die Multiparameteranalyse verbessert das Verständnis biomolekularer Interaktionen. Steigende Investitionen in die Arzneimittelforschung im Frühstadium stärken die Dominanz des Segments. Das Marktwachstum wird durch die zunehmende Pipeline-Entwicklung für komplexe Biologika unterstützt.

Das Segment Hit Confirmation wird voraussichtlich zwischen 2025 und 2032 mit 10,8 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Das Wachstum wird durch den Bedarf an schneller Validierung potenzieller Wirkstofftargets und Screening von Verbindungen im Frühstadium vorangetrieben. Markierungsfreie Detektionsplattformen ermöglichen eine schnelle, kostengünstige und zuverlässige Hit Confirmation. Hochdurchsatzkapazitäten verkürzen die Versuchsdauer bei gleichbleibender Genauigkeit. CROs und Biotech-Unternehmen verlassen sich bei der Priorisierung von Verbindungen zunehmend auf Hit Confirmation. Die Integration mit automatisierten Instrumenten und Software beschleunigt die Effizienz der Arbeitsabläufe. Schwellenländer übernehmen markierungsfreie Methoden, um ihre Forschungskapazitäten zu erweitern. Die zerstörungsfreie Detektion bewahrt die Probenintegrität und ermöglicht wiederholte Messungen. Die Kompatibilität mit mehreren molekularen Tests erhöht den Nutzen. Der zunehmende Fokus auf Antikörperentwicklung und personalisierte Medizin treibt die Akzeptanz voran. Das Segment profitiert von technologischen Innovationen bei Sensordesign und Testformaten. Die starke Nachfrage von akademischen und industriellen Forschungseinrichtungen unterstützt das CAGR-Wachstum zusätzlich.

- Nach Endbenutzer

Auf Basis der Endnutzer ist der Markt in Pharma- und Biotechnologieunternehmen, akademische und Forschungsinstitute, Auftragsforschungsinstitute (CROs) und Sonstige segmentiert. Das Segment Pharma- und Biotechnologieunternehmen dominierte mit dem größten Umsatzanteil von 53,4 % im Jahr 2024, getrieben durch den zunehmenden Fokus auf Biologika, monoklonale Antikörper und Präzisionsmedizin. Unternehmen benötigen eine genaue biomolekulare Charakterisierung für präklinische Studien, Kandidatenoptimierung und die Einhaltung gesetzlicher Vorschriften. Die Einführung markierungsfreier Detektion beschleunigt Forschungszeitpläne, verbessert die Reproduzierbarkeit und senkt die Versuchskosten. Hohe F&E-Investitionen und der Ausbau der Pipeline in der Biologika-Entwicklung unterstützen die Dominanz des Segments. Die Integration mit automatisierten Instrumenten und Software steigert die Effizienz. Die Nachfrage nach markierungsfreien Plattformen reicht von der frühen Entdeckungsphase bis zur Prozessentwicklung. Das Segment profitiert zudem von der Zusammenarbeit mit Instrumenten- und Softwareanbietern. Der starke regulatorische Fokus auf robuste Daten in Arzneimittelzulassungsprozessen fördert die Akzeptanz. Fortschrittliche Detektionsmethoden ermöglichen Echtzeitüberwachung und Hochdurchsatzanalyse. Pharmaunternehmen bevorzugen Plattformen mit Multi-Applikationskompatibilität. Das Marktwachstum wird durch kontinuierliche Innovationen im Bereich der Analysetechnologien weiter unterstützt.

Das Segment der Auftragsforschungsinstitute (CROs) wird voraussichtlich von 2025 bis 2032 mit 11,5 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Das Wachstum wird durch das Outsourcing von F&E-Aktivitäten, die zunehmende Anzahl klinischer Studien und den Bedarf an skalierbaren, kosteneffizienten Analyselösungen vorangetrieben. CROs setzen markierungsfreie Detektionsplattformen für Hochdurchsatz-Screening, Bindungsstudien und kinetische Analysen ein. Die Plattformen ermöglichen schnelle, reproduzierbare und zerstörungsfreie Experimente. Die Integration mit Software und Automatisierung steigert die Betriebseffizienz. Die steigende Nachfrage nach Biologika und personalisierter Medizin treibt die Akzeptanz voran. Schwellenmärkte bieten CROs zusätzliche Wachstumschancen. BLI- und SPR-Technologien werden von CROs zunehmend aufgrund ihrer Flexibilität und Geschwindigkeit eingesetzt. Die markierungsfreie Detektion reduziert experimentelle Fehler und optimiert Arbeitsabläufe. Der Einsatz in der Auftragsforschung unterstützt Kunden bei schnelleren Markteinführungen. Das Segment profitiert von Kooperationen mit Pharma- und Biotechunternehmen. Technologische Innovationen und Verbesserungen der Erschwinglichkeit beschleunigen das CAGR-Wachstum zusätzlich.

Regionale Analyse des markierungsfreien Erkennungsmarktes

- Nordamerika dominierte den Markt für markierungsfreie Erkennung mit dem größten Umsatzanteil von 44,56 % im Jahr 2024

- Diese Dominanz ist auf die robuste Gesundheitsinfrastruktur der Region, erhebliche Investitionen in Forschung und Entwicklung sowie die Präsenz führender Pharma- und Biotechnologieunternehmen zurückzuführen.

- Das Marktwachstum wird durch die zunehmende Nutzung fortschrittlicher Analyseplattformen in der Arzneimittelforschung, der Entwicklung biologischer Präparate und in der klinischen Forschung weiter unterstützt. Die Präsenz etablierter Labore, fortschrittlicher Forschungseinrichtungen und einer hohen Konzentration wichtiger Marktteilnehmer fördern die Akzeptanz.

Markteinblick in die markierungsfreie Detektion in den USA

Der US-Markt für markierungsfreie Detektion erzielte 2024 mit 81 % den größten Umsatzanteil innerhalb Nordamerikas, angetrieben durch die schnelle Einführung fortschrittlicher Analysesysteme, Hochdurchsatzplattformen und die Integration KI-gestützter Datenanalyse in Forschungsabläufe. Pharma- und Biotechnologieunternehmen setzen zunehmend auf markierungsfreie Detektionstechnologien für die Arzneimittelforschung, Antikörpercharakterisierung und biomolekulare Interaktionsstudien. Der Markt profitiert von der Präsenz führender Forschungseinrichtungen, klinischer Labore und solider Förderprogramme. Kontinuierliche Fortschritte in der Sensortechnologie und Automatisierung beschleunigen die Akzeptanz in zahlreichen Forschungsanwendungen.

Markteinblick in Europa für markierungsfreie Detektion

Der europäische Markt für markierungsfreie Detektion wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf strenge regulatorische Anforderungen an die Arzneimittelentwicklung und die steigende Nachfrage nach fortschrittlichen Analysetechnologien in der Forschung zurückzuführen. Wichtige Länder wie Deutschland, Frankreich und Großbritannien verzeichnen dank ihrer gut etablierten Gesundheits- und Forschungsinfrastrukturen eine starke Akzeptanz. Akademische Einrichtungen und pharmazeutische Forschungs- und Entwicklungszentren tragen maßgeblich zum Wachstum bei und konzentrieren sich auf die Entwicklung von Präzisionsmedizin und Biologika. Der Markt profitiert zudem von staatlichen Initiativen zur Förderung der Biotechnologie und fortschrittlichen Forschungsprogrammen.

Markteinblick in die markierungsfreie Detektion in Großbritannien

Der britische Markt für markierungsfreie Detektion wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch zunehmende Forschungsaktivitäten in der Pharma- und Biotechnologiebranche. Steigende Investitionen in die Entwicklung von Biologika und personalisierte Medizin steigern die Nachfrage nach markierungsfreien Detektionsplattformen. Moderne Forschungseinrichtungen und die aktive Zusammenarbeit zwischen akademischen Institutionen und Industrieunternehmen unterstützen die Marktexpansion.

Markteinblick in die markierungsfreie Detektion in Deutschland

Der deutsche Markt für markierungsfreie Detektion wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies wird durch steigende Forschungsausgaben, eine starke Gesundheitsinfrastruktur und die Präsenz großer Pharma- und Biotechnologieunternehmen vorangetrieben. Deutschlands Schwerpunkt auf Innovation, hochwertiger Forschung und Einhaltung gesetzlicher Vorschriften unterstützt die Einführung fortschrittlicher markierungsfreier Detektionsinstrumente und -software.

Markteinblicke für markierungsfreie Detektion im asiatisch-pazifischen Raum

Der Markt für markierungsfreie Detektion im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 8,65 % wachsen. Dies ist auf steigende Gesundheitsausgaben, zunehmende Forschungsaktivitäten und die zunehmende Nutzung fortschrittlicher Analysetechnologien in Ländern wie China, Indien und Japan zurückzuführen. Wachsende Investitionen in die pharmazeutische Forschung und Entwicklung, die Entwicklung biologischer Präparate und akademische Forschungsinitiativen sind wichtige Wachstumsfaktoren. Die Expansion der Biotechnologie- und Life-Science-Branche sowie die staatliche Unterstützung der Forschungsinfrastruktur fördern die Einführung markierungsfreier Detektionsplattformen.

Markteinblick in Japan für markierungsfreie Detektion

Der japanische Markt für markierungsfreie Detektion gewinnt dank der Hightech-Forschung des Landes, steigender Investitionen im Gesundheitswesen und der zunehmenden Fokussierung auf Biologika und Präzisionsmedizin an Dynamik. Unterstützt wird der Markt durch starke staatliche Initiativen zur Förderung von Innovationen in den Biowissenschaften und fortschrittlichen Analysetechnologien. Die Einführung wird von Pharmaunternehmen, Auftragsforschungsinstituten und akademischen Forschungsinstituten vorangetrieben, die nach Lösungen für die Echtzeit- und Hochdurchsatz-Biomolekularanalyse suchen.

Markteinblick in China für markierungsfreie Detektion

Der chinesische Markt für markierungsfreie Detektion hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, was auf die schnelle technologische Akzeptanz, die Ausweitung industrieller Anwendungen und die wachsende Forschungsinfrastruktur zurückzuführen ist. Chinas zunehmender Fokus auf pharmazeutische Forschung und Entwicklung, staatliche Förderung der Biowissenschaftsforschung und das wachsende Biotechnologie-Ökosystem sind Schlüsselfaktoren für das Marktwachstum. Die steigende Zahl von Forschungslaboren, Universitäten und Auftragsforschungsinstituten unterstützt die Nachfrage nach markierungsfreien Detektionsplattformen zusätzlich.

Marktanteile der markierungsfreien Detektion

Die Branche der markierungsfreien Detektion wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Cytiva (USA)

- GE Healthcare (USA)

- Sartorius AG (Deutschland)

- Bio-Rad Laboratories, Inc. (USA)

- Agilent Technologies, Inc. (USA)

- Bruker (USA)

- Malvern Panalytical Ltd. (Großbritannien)

- Sartorius AG (Deutschland)

- IBIS Technologies BV (Niederlande)

- NanoTemper Technologies (Deutschland)

- Molecular Devices, LLC. (USA)

- XanTec bioanalytics GmbH (Deutschland)

- Bioinformatics Solutions Inc. (Kanada)

- Biosensor-Instrument (USA)

Neueste Entwicklungen auf dem globalen Markt für markierungsfreie Detektion

- Im April 2022 stellte die Sartorius AG das Octet® SF3 vor, ein Oberflächenplasmonenresonanz-System (SPR) der nächsten Generation. Mit dieser Markteinführung war Sartorius die einzige Marke, die sowohl Bioschichtinterferometrie (BLI) als auch SPR-Technologien anbot und damit seine Position in der fortschrittlichen markierungsfreien Bioanalytik stärkte. Das Octet SF3 ermöglicht eine robuste, durchsatzstarke und wartungsarme Charakterisierung biomolekularer Interaktionen und verfügt über die OneStep-Injektionstechnologie, die mehrere Verdünnungsreihen überflüssig macht.

- Im Februar 2022 stellte die Bruker Corporation auf der internationalen Konferenz und Ausstellung SLAS2022 das timsTOF MALDI PharmaPulse (MPP)-System vor. Diese High-End-Lösung bietet unvoreingenommenes, tiefes Hochdurchsatz-Screening (HTS) und Ultra-HTS auf Basis markierungsfreier Massenspektrometrie. Das System integriert fortschrittliche Massenspektrometrie-Techniken mit markierungsfreier Detektion und ermöglicht so eine schnelle und genaue Analyse biomolekularer Interaktionen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.