Global Lactose Intolerance Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

33.85 Billion

USD

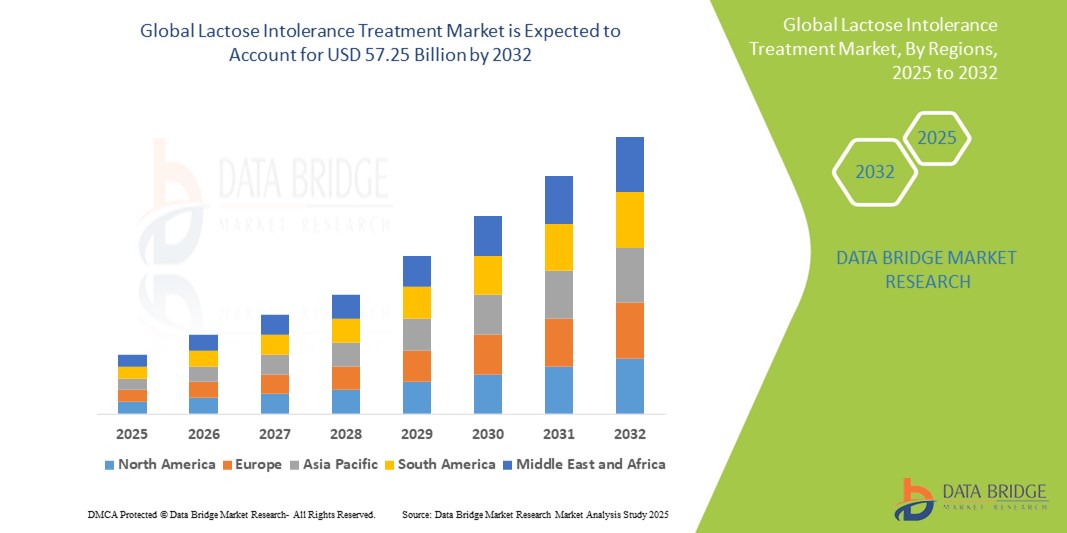

57.25 Billion

2024

2032

USD

33.85 Billion

USD

57.25 Billion

2024

2032

| 2025 –2032 | |

| USD 33.85 Billion | |

| USD 57.25 Billion | |

| % | |

|

Marktsegmentierung des globalen Marktes für die Behandlung von Laktoseintoleranz nach Typ (primäre Laktoseintoleranz, sekundäre Laktoseintoleranz, angeborene Laktoseintoleranz und entwicklungsbedingte Laktoseintoleranz), Behandlung (Nahrungsergänzungsmittel, enzymatische Laktasepräparate und Sonstige), Verabreichungsweg (oral und injizierbar), Endnutzer (Krankenhäuser, häusliche Pflege, Fachkliniken und Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für die Behandlung von Laktoseintoleranz

- Der globale Markt für die Behandlung von Laktoseintoleranz hatte im Jahr 2024 einen Wert von 33,85 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 57,25 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,79 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung und den technologischen Fortschritt bei vernetzten Haushaltsgeräten und Smart-Home-Technologien angetrieben, was zu einer verstärkten Digitalisierung sowohl im privaten als auch im gewerblichen Bereich führt. Dieser Zusammenhang resultiert aus einem breiteren gesellschaftlichen Wandel hin zu Gesundheit und Wohlbefinden, in dessen Verlauf Verbraucher vermehrt Technologien zur Bewältigung persönlicher Gesundheitsprobleme, einschließlich Nahrungsmittelunverträglichkeiten, einsetzen.

- Darüber hinaus führt die steigende Nachfrage der Verbraucher nach sicheren, benutzerfreundlichen und integrierten Lösungen für ihre Häuser und Unternehmen dazu, dass intelligente Lösungen sich als modernes Zutrittskontrollsystem der Wahl etablieren. Dieser Fokus auf Komfort und Kontrolle im Alltag spiegelt sich auch im Gesundheitswesen wider, wo Verbraucher nach zugänglichen und effektiven Möglichkeiten suchen, Erkrankungen wie Laktoseintoleranz zu behandeln. Diese zusammenwirkenden Faktoren beschleunigen die Nutzung von Lösungen zur Behandlung von Laktoseintoleranz und kurbeln so das Wachstum der Branche deutlich an, da die Menschen sich ihrer Ernährungsbedürfnisse bewusster werden und diese mithilfe leicht verfügbarer und technologisch fortschrittlicher Optionen proaktiver managen.

Marktanalyse zur Behandlung von Laktoseintoleranz

- Die Behandlung von Laktoseintoleranz, einschließlich Nahrungsergänzungsmitteln, Enzymersatzpräparaten und laktosefreien Lebensmitteln und Getränken, wird aufgrund des steigenden Bewusstseins, des wachsenden Gesundheitsbewusstseins und der zunehmenden Verfügbarkeit geeigneter Verbraucherprodukte im klinischen und Einzelhandel zu einem immer wichtigeren Bestandteil des modernen Verdauungsgesundheitsmanagements.

- Die steigende Nachfrage nach Behandlungen gegen Laktoseintoleranz wird in erster Linie durch die weltweit zunehmende Verbreitung von Laktosemalabsorption, die stärkere Hinwendung der Verbraucher zu präventiver Gesundheitsversorgung und die wachsende Verfügbarkeit attraktiver laktosefreier Alternativen im Lebensmitteleinzelhandel und in der Gastronomie angetrieben.

- Nordamerika dominiert den Markt für die Behandlung von Laktoseintoleranz mit dem größten Umsatzanteil von 62,3 % im Jahr 2024. Dies ist gekennzeichnet durch ein frühzeitiges Bewusstsein und eine frühzeitige Diagnose von Verdauungsstörungen, hohe Verbraucherausgaben für Gesundheits- und Wellnessprodukte sowie eine starke Präsenz wichtiger Branchenakteure.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für die Behandlung von Laktoseintoleranz sein und einen Marktanteil von 8,7 % erreichen. Dies ist auf die zunehmende Urbanisierung, veränderte Ernährungsgewohnheiten und die hohe Prävalenz von Laktoseintoleranz in Ländern wie China, Indien und Japan zurückzuführen.

- Das Segment der primären Laktoseintoleranz dominiert den Markt für die Behandlung von Laktoseintoleranz mit einem Marktanteil von 65,2 %. Dies ist auf die hohe weltweite Prävalenz zurückzuführen, da sie typischerweise mit zunehmendem Alter aufgrund einer natürlichen Abnahme der Laktaseproduktion auftritt.

Berichtsumfang und Marktsegmentierung für die Behandlung von Laktoseintoleranz

|

Attribute |

Wichtige Markteinblicke in die Behandlung von Laktoseintoleranz |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Markttrends bei der Behandlung von Laktoseintoleranz

„ Personalisierte Ernährung und KI -gestützte Lösungen für die Verdauungsgesundheit “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für die Behandlung von Laktoseintoleranz ist die zunehmende Integration von künstlicher Intelligenz (KI) und personalisierten Ernährungsplattformen. Dies ermöglicht maßgeschneiderte Lösungen für die Verdauungsgesundheit, die auf Genetik, Mikrobiomdaten und Lebensgewohnheiten basieren.

- Unternehmen wie ZOE und DayTwo nutzen beispielsweise KI-Algorithmen und Darmmikrobiom-Tests, um personalisierte Ernährungsempfehlungen anzubieten, darunter auch Empfehlungen für laktosefreie Alternativen, die auf individuelle Verdauungsprofile abgestimmt sind.

- KI-gestützte Apps werden zunehmend eingesetzt, um Symptome zu erfassen, die Nahrungsaufnahme zu analysieren und Enzympräparate oder spezielle laktosefreie Lebensmittel zu empfehlen. Einige Plattformen integrieren sogar Daten von Wearables, um Verdauungsreaktionen zu überwachen und Ernährungsempfehlungen in Echtzeit anzupassen.

- Diese intelligenten Systeme ermöglichen es Nutzern, Laktoseintoleranz proaktiv zu managen und bieten mehr Kontrolle und Komfort durch mobile Apps, die sich mit Lebensmittelscannern, intelligenten Küchengeräten und digitalen Gesundheitsplattformen verbinden.

- Das Zusammenwirken von KI, Biotechnologie und Ernährungswissenschaft verändert die Erwartungen der Verbraucher, indem es personalisierte, datengestützte Ansätze zur Behandlung von Laktoseintoleranz bietet. Führende Unternehmen investieren in digitale Tools, die es Verbrauchern ermöglichen, ihre tolerierbare Laktosetoleranz zu ermitteln und ihre Ernährung entsprechend anzupassen.

- Die Nachfrage nach intelligenten, personalisierten Lösungen bei Laktoseintoleranz wächst weltweit rasant, da gesundheitsbewusste Verbraucher nach maßgeschneiderten, technologiegestützten Möglichkeiten suchen, ihr Verdauungswohlbefinden zu verbessern und diätetische Einschränkungen zu reduzieren.

Marktdynamik der Behandlung von Laktoseintoleranz

Treiber

„Steigende Nachfrage aufgrund eines wachsenden Bewusstseins für Verdauungsgesundheit und veränderter Ernährungsgewohnheiten“

- Das weltweit zunehmende Bewusstsein für die Bedeutung der Verdauungsgesundheit und die steigende Zahl von Menschen mit diagnostizierter Laktoseintoleranz sind wesentliche Treiber für die Nachfrage nach Behandlungslösungen gegen Laktoseintoleranz.

- So erweiterte beispielsweise Nestlé Health Science im März 2024 sein Portfolio an laktosefreien Ernährungsprodukten in Europa und Asien und trug damit der steigenden Verbrauchernachfrage nach leicht zugänglichen und praktischen Optionen für die Verdauungsgesundheit Rechnung. Solche strategischen Schritte wichtiger Marktteilnehmer dürften das Wachstum der Branche für die Behandlung von Laktoseintoleranz im Prognosezeitraum vorantreiben.

- Da Verbraucher zunehmend über die Symptome einer Laktoseintoleranz informiert sind und ihre Darmgesundheit insgesamt verbessern möchten, ist ein starker Anstieg bei der Verwendung laktosefreier Milchalternativen, Enzympräparaten und auf individuelle Verdauungsbedürfnisse zugeschnittenen Probiotika zu verzeichnen.

- Darüber hinaus machen der weltweite Trend hin zu pflanzenbasierter Ernährung und die zunehmende Beliebtheit von wellnessorientierten Lebensstilen laktosefreie und milchbasierte Alternativen sowohl in entwickelten als auch in aufstrebenden Märkten unerlässlich.

- Die bequeme Verfügbarkeit laktosefreier Lebensmittel und Getränke, rezeptfreier Enzympräparate und mobiler Apps zur Erfassung von Unverträglichkeiten sind Schlüsselfaktoren für die zunehmende Akzeptanz. Der Trend zu präventiver Gesundheitsvorsorge und dem Konsum von Produkten mit transparenten Inhaltsangaben unterstützt das Wachstum des Marktes für die Behandlung von Laktoseintoleranz in verschiedenen Bevölkerungsgruppen zusätzlich.

Zurückhaltung/Herausforderung

„ Begrenztes Verbraucherbewusstsein und wahrgenommene Unannehmlichkeiten von Ernährungsumstellungen “

- Ein wesentliches Hindernis für die breite Anwendung von Therapien gegen Laktoseintoleranz ist das in vielen Regionen mangelnde Wissen über die Erkrankung, ihre Symptome und die verfügbaren Behandlungs- oder Ernährungsoptionen. Diese Wissenslücke führt dazu, dass viele Betroffene weiterhin laktosehaltige Lebensmittel konsumieren, ohne die Ursache ihrer Beschwerden zu erkennen.

- Beispielsweise zeigen Studien in Teilen Asiens und Afrikas eine hohe Prävalenz von Laktoseintoleranz, aber niedrige Diagnosequoten, was die Nachfrage nach gezielten Behandlungslösungen einschränkt.

- Darüber hinaus empfinden einige Verbraucher den Übergang zu laktosefreien oder milchbasierten Alternativen als umständlich und nennen Geschmacksunterschiede, die begrenzte Verfügbarkeit in ländlichen Gebieten und die Verwirrung um die Lebensmittelkennzeichnung als Hindernisse.

- Die Bewältigung dieser Herausforderungen erfordert Investitionen in die Verbraucheraufklärung, klarere Standards für die Lebensmittelkennzeichnung und Anstrengungen der Lebensmittelhersteller zur Verbesserung des Geschmacks und des Nährwerts laktosefreier Alternativen.

- Die Preissensibilität in bestimmten Märkten stellt ebenfalls eine Herausforderung dar, da laktosefreie Produkte und Enzympräparate im Vergleich zu herkömmlichen Milchprodukten oft einen Preisaufschlag aufweisen.

- Unternehmen müssen sich darauf konzentrieren, die Bezahlbarkeit und Zugänglichkeit zu verbessern, um eine breitere Marktdurchdringung und nachhaltiges Wachstum in unterversorgten Regionen zu erzielen.

Marktumfang für die Behandlung von Laktoseintoleranz

Der Markt ist segmentiert nach Art, Behandlungsmethode, Verabreichungsweg und Endverbraucher.

• Nach Typ

Basierend auf der Art der Laktoseintoleranz wird der Markt für deren Behandlung in primäre, sekundäre, angeborene und entwicklungsbedingte Laktoseintoleranz unterteilt. Das Segment der primären Laktoseintoleranz dominierte 2024 mit einem Marktanteil von 65,2 % den Markt, was auf die hohe weltweite Prävalenz, insbesondere in asiatischen, afrikanischen und hispanischen Bevölkerungsgruppen, zurückzuführen ist. Betroffene weisen nach der Kindheit eine verminderte Laktaseproduktion auf, die eine langfristige Ernährungsumstellung und Behandlung erforderlich macht.

Das Segment der sekundären Laktoseintoleranz wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Zahl von Magen-Darm-Erkrankungen wie Morbus Crohn und Zöliakie. Diese Form der Intoleranz ist oft vorübergehend, erfordert jedoch eine umgehende Ernährungsumstellung, wodurch die Nachfrage nach diagnostischen Hilfsmitteln und enzymbasierten Nahrungsergänzungsmitteln steigt.

• Durch Behandlung

Basierend auf der Behandlungsmethode ist der Markt für Laktoseintoleranz in Nahrungsergänzungsmittel, enzymatische Laktasepräparate und Sonstiges unterteilt. Das Segment der enzymatischen Laktasepräparate erzielte 2024 den größten Marktanteil, was auf die steigende Nachfrage der Verbraucher nach Verdauungsenzymprodukten zurückzuführen ist, die ihnen den beschwerdefreien Konsum von Milchprodukten ermöglichen. Diese Präparate sind weit verbreitet, erschwinglich und lassen sich leicht in den Alltag integrieren.

Für das Segment der Nahrungsergänzungsmittel wird von 2025 bis 2032 das schnellste jährliche Wachstum erwartet. Grund dafür sind das steigende Verbraucherbewusstsein für Darmgesundheit und die zunehmende Beliebtheit von Probiotika und Präbiotika zur natürlichen Linderung von Laktoseintoleranzsymptomen. Der Markt verzeichnet eine wachsende Nachfrage nach funktionellen Lebensmitteln, die das Wohlbefinden der Verdauung fördern.

• Auf dem Weg der Verabreichung

Der Markt für die Behandlung von Laktoseintoleranz wird nach Verabreichungsweg in orale und injizierbare Präparate unterteilt. Das orale Segment hatte 2024 den größten Marktanteil, was auf die einfache Handhabung, den günstigen Preis und die breite Verfügbarkeit von Kautabletten, Kapseln und Tropfen zurückzuführen ist. Orale Laktasepräparate sind bei Verbrauchern die bevorzugte Wahl für die Laktosebehandlung unterwegs.

Für das Segment der injizierbaren Medikamente wird aufgrund seiner begrenzten Anwendung bei Laktoseintoleranz von 2025 bis 2032 das schnellste jährliche Wachstum erwartet. Laufende Forschungen im Bereich der Enzymtherapie könnten jedoch zu einer Nischennachfrage bei schweren angeborenen Fällen führen, wobei zukünftige Innovationen das Anwendungsgebiet potenziell erweitern könnten.

• Von Endnutzern

Basierend auf den Endnutzern ist der Markt für die Behandlung von Laktoseintoleranz in Krankenhäuser, häusliche Pflege, Fachkliniken und Sonstige unterteilt. Das Segment der häuslichen Pflege erzielte 2024 den größten Marktanteil, was auf die zunehmende Tendenz der Verbraucher zurückzuführen ist, Nahrungsmittelunverträglichkeiten mithilfe von rezeptfreien Produkten und Heimtests selbst zu behandeln.

Spezialkliniken werden voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach individuellen Beratungen im Bereich der Verdauungsgesundheit und Ernährungstherapie. Diese Kliniken spielen eine entscheidende Rolle bei der Diagnose der zugrunde liegenden Ursachen und der Entwicklung effektiver, patientenspezifischer Behandlungspläne.

Regionale Analyse des Marktes für die Behandlung von Laktoseintoleranz

- Nordamerika dominiert den Markt für die Behandlung von Laktoseintoleranz mit dem größten Umsatzanteil von 62,3 % im Jahr 2024. Dies ist auf das zunehmende Bewusstsein für Verdauungsgesundheitsprobleme und die hohe Prävalenz von Laktoseintoleranz, insbesondere bei Erwachsenen, zurückzuführen.

- Die Verbraucher in der Region schätzen die Verfügbarkeit von laktosefreien Milchalternativen, enzymbasierten Nahrungsergänzungsmitteln und personalisierter Ernährungsberatung sehr, was dem wachsenden Trend zu einem gesundheitsbewussten Lebensstil und präventiver Gesundheitsversorgung entspricht.

- Diese weite Verbreitung wird zusätzlich durch eine gut ausgebaute Gesundheitsinfrastruktur, hohe verfügbare Einkommen und die Präsenz großer Akteure mit innovativen Produktlösungen unterstützt, wodurch Nordamerika sich zu einem wichtigen Zentrum für die Diagnose und Behandlung von Laktoseintoleranz entwickelt.

Einblick in den US-Markt für die Behandlung von Laktoseintoleranz

Der US-amerikanische Markt für die Behandlung von Laktoseintoleranz erzielte 2024 mit 64,3 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind die hohe Prävalenz von Laktoseintoleranz in der erwachsenen Bevölkerung und das wachsende Bewusstsein der Verbraucher für ihre Verdauungsgesundheit. Die breite Verfügbarkeit laktosefreier Milchprodukte, enzymatischer Laktasepräparate und ärztlich verordneter Ernährungsumstellungen fördert das Marktwachstum. Die steigende Nachfrage nach Clean-Label-Produkten und pflanzlichen Alternativen sowie proaktive Gesundheitsansätze beschleunigen den Markt zusätzlich. Darüber hinaus verbessert die Präsenz großer Pharma- und Nahrungsergänzungsmittelunternehmen die Produktverfügbarkeit und -zugänglichkeit im Einzelhandel und auf Online-Plattformen.

Einblick in den europäischen Markt für die Behandlung von Laktoseintoleranz

Der europäische Markt für die Behandlung von Laktoseintoleranz wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,7 % wachsen. Haupttreiber sind steigende Diagnosezahlen und die wachsende Nachfrage nach funktionellen Lebensmitteln. In Ländern wie Deutschland, Frankreich und Italien steigt die Nachfrage nach Enzympräparaten und laktosefreien Milchprodukten aufgrund des zunehmenden Gesundheitsbewusstseins. Ein günstiges regulatorisches Umfeld, eine verbesserte Verbraucheraufklärung und die Präsenz wichtiger Akteure der europäischen Lebensmittel- und Pharmaindustrie fördern das Wachstum zusätzlich. Der Markt gewinnt sowohl bei Erwachsenen als auch bei Kindern an Dynamik.

Einblick in den britischen Markt für die Behandlung von Laktoseintoleranz

Der Markt für die Behandlung von Laktoseintoleranz in Großbritannien wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,2 % wachsen. Unterstützt wird dieses Wachstum durch die steigende Nachfrage der Verbraucher nach Milchalternativen und das zunehmende Bewusstsein für die Gesundheit des Magen-Darm-Trakts. Die Beliebtheit pflanzlicher Ernährungsweisen in Verbindung mit einer gut etablierten Präsenz laktosefreier und enzymatischer Produkte im Einzelhandel treibt den Markt zusätzlich an. Darüber hinaus erhöhen Aufklärungskampagnen und Empfehlungen von medizinischem Fachpersonal die Diagnosehäufigkeit und ermutigen Betroffene, individuelle Ernährungs- und Nahrungsergänzungsansätze zu verfolgen.

Einblick in den deutschen Markt für die Behandlung von Laktoseintoleranz

Der deutsche Markt für die Behandlung von Laktoseintoleranz wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,5 % wachsen. Treiber dieses Wachstums sind die hohe Prävalenz von Laktoseintoleranz und die steigende Nachfrage nach natürlichen Gesundheitslösungen. Die starke pharmazeutische und nutrazeutische Produktionsbasis des Landes unterstützt die Verfügbarkeit fortschrittlicher enzymatischer Therapien. Darüber hinaus treibt die zunehmende Beliebtheit von Bio- und allergenfreien Nahrungsergänzungsmitteln das Marktwachstum an. Die gesundheitsbewusste Bevölkerung Deutschlands fördert zudem die Nachfrage nach laktosefreien Milchprodukten und speziellen Ernährungsplänen.

Einblick in den asiatisch-pazifischen Markt für die Behandlung von Laktoseintoleranz

Der Markt für die Behandlung von Laktoseintoleranz im asiatisch-pazifischen Raum dürfte aufgrund der hohen Prävalenz von Laktoseintoleranz in Ländern wie China, Japan und Indien ein starkes Wachstum verzeichnen und von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 8,7 % aufweisen. Kulturelle Veränderungen der Ernährungsgewohnheiten, steigende Gesundheitsausgaben und die zunehmende Übernahme westlicher Ernährungsgewohnheiten treiben die Nachfrage nach laktosefreien Alternativen und Nahrungsergänzungsmitteln an. Staatliche Aufklärungsprogramme zur öffentlichen Gesundheit und die Expansion einheimischer Marken für Nahrungsergänzungsmittel tragen ebenfalls zum Wachstum bei, wobei insbesondere städtische Konsumenten die Nachfrage im Einzelhandel und im E-Commerce ankurbeln.

Einblick in den japanischen Markt für die Behandlung von Laktoseintoleranz

Der japanische Markt für die Behandlung von Laktoseintoleranz gewinnt zunehmend an Dynamik und wird voraussichtlich ein jährliches Wachstum von 7,1 % verzeichnen. Dies wird durch die alternde Bevölkerung und die hohe Prävalenz von Laktoseintoleranz bei Erwachsenen begünstigt. Japanische Verbraucher greifen vermehrt zu Enzympräparaten und laktosefreien Milchprodukten, da das Bewusstsein für eine gesunde Verdauung steigt. Innovationen im Bereich funktioneller Lebensmittel und die Vorliebe für praktische, gesundheitsfördernde Produkte treiben den Markt zusätzlich an. Darüber hinaus wird die Integration von Behandlungen gegen Laktoseintoleranz in die tägliche Gesundheitsroutine dank Aufklärung und verbesserter Verfügbarkeit immer üblicher.

Einblick in den chinesischen Markt für die Behandlung von Laktoseintoleranz

Der chinesische Markt für die Behandlung von Laktoseintoleranz erzielte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Treiber dieses Wachstums sind die hohe Prävalenz von Laktoseintoleranz bei Erwachsenen und Säuglingen, das gestiegene Gesundheitsbewusstsein und die zunehmende Urbanisierung. Das rasante Wachstum der Mittelschicht und die Diversifizierung der Ernährung steigern die Nachfrage sowohl nach enzymatischen Präparaten in pharmazeutischer Qualität als auch nach pflanzlichen Milchalternativen. Inländische Produktionskapazitäten und starke Vertriebsnetze über den E-Commerce beschleunigen die Marktexpansion. Staatliche Initiativen zur Verbesserung der Ernährung und der Darmgesundheit fördern ebenfalls das Wachstum in diesem Segment.

Marktanteil der Behandlung von Laktoseintoleranz

Die Branche für die Behandlung von Laktoseintoleranz wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Johnson & Johnson Services, Inc. (USA)

- Abbott (USA)

- AstraZeneca (UK)

- Amgen Inc. (USA)

- Novo Nordisk A/S (Dänemark)

- Macleods Pharmaceuticals Ltd. (Indien)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Lupin Pharmaceuticals, Inc. (USA)

- Walter Bushnell (Indien)

- Nature's Way Brands, LLC (USA)

- Profarma (USA)

- Recordati Industria Chimica e Farmaceutica SpA (Italien)

- Novozymes A/S (Dänemark)

Neueste Entwicklungen auf dem globalen Markt für die Behandlung von Laktoseintoleranz

- Im April 2023 kündigte die MEGGLE GmbH & Co. KG die Erweiterung ihrer InhaLac-Produktfamilie um eine neue gemahlene Laktosequalität an, was die kontinuierlichen Fortschritte bei Laktosederivaten für pharmazeutische und andere Anwendungen unterstreicht.

- Im März 2022 brachte die Arla Foods Ingredients Group P/S zwei neue Bio-Produkte auf den Markt, Lacroprodan und Premium Lactose Organic, mit dem Ziel, ihr Produktportfolio im Bio-Sektor zu erweitern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR DIE BEHANDLUNG VON LAKTOSEINTOLERANZ

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Erreichen der globalen Marktgröße für die Behandlung von Laktoseintoleranz

2.2.1 Lieferantenpositionierungsraster

2.2.2 Technologie-Lebenszykluskurve

2.2.3 Datenvalidierungsmodell für Stativ

2.2.4 MARKTÜBERSICHT

2.2.5 Multivariate Modellierung

2.2.6 Analyse von oben nach unten

2.2.7 Herausforderungsmatrix

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DER ANBIETERANTEILSVERHÄLTNISSE

2.2.11 EPIDEMIOLOGIE

2.2.12 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.13 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 WELTWEITER MARKT FÜR DIE BEHANDLUNG VON LAKTOSEINTOLERANZ: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PESTEL-ANALYSE

5.2 Porters Fünf-Kräfte-Modell

6 Brancheneinblicke

6.1 Patentanalyse

6.1.1 Patentlandschaft

6.1.2 USPTO-NUMMER

6.1.3 Ablauf des Patents

6.1.4 EPIO-NUMMER

6.1.5 Patentstärke und Qualität

6.1.6 Patentansprüche

6.1.7 Patentzitate

6.1.8 Patentstreitigkeiten und Lizenzierung

6.1.9 Patentakte

6.1.10 Länder, in denen Patente erteilt wurden

6.1.11 TECHNOLOGISCHER HINTERGRUND

6.2 Medikamentenbehandlungsrate in reifen Märkten

6.3 Demografische Trends: Auswirkungen auf alle Inzidenzraten

6.4 Patientenflussdiagramm

6.5 WICHTIGE PREISSTRATEGIEN

6.6 WICHTIGSTE STRATEGIEN ZUR PATIENTENREGISTRIERUNG

6.7 Interviews mit Spezialisten

6.8 Weitere Kollektiv-Momentaufnahmen

7 EPIDEMIOLOGIE

7.1 Häufigkeit aller Fälle nach Geschlecht

7.2 BEHANDLUNGSRATE

7.3 STERBLICHTRETTUNGSRATE

7.4 Modell zur Verbesserung der Medikamentenadhärenz und des Therapiewechsels

7.5 Behandlungserfolgsraten der Patienten

8 Fusionen und Übernahmen

8.1 LIZENZIERUNG

8.2 Vermarktungsvereinbarungen

9. RECHTLICHER RAHMEN

9.1 Genehmigungsverfahren

9.2 GEOGRAFIEN: EINFACHE BEHÖRDERUNGSPRÜFUNG

9.3 ZULASSUNGSVERFAHREN DER REGULATORISCHEN RICHTLINIEN

9.4 LIZENZIERUNG UND REGISTRIERUNG

9.5 Überwachung nach der Markteinführung

9.6 Richtlinien für gute Herstellungspraxis (GMP)

10 PIPELINE-ANALYSE

10.1 Klinische Studien und Phasenanalyse

10.2 Medikamententherapie-Pipeline

10.3 PHASE III KANDIDATEN

10.4 PHASE-II-KANDIDATEN

10.5 PHASE I KANDIDATEN

10.6 ANDERE (PRÄKLINISCHE UND FORSCHUNGS-)

TABELLE 1 WELTWEITER MARKT FÜR KLINISCHE STUDIEN FÜR XX

Firmenname Therapiegebiet

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Quellen: Pressemitteilungen, Geschäftsberichte, SEC-Einreichungen, Investorenpräsentationen, sonstige Regierungsquellen, Analysen auf Basis von Sekundärdaten, Experteninterviews

TABELLE 2 VERTEILUNG DER PRODUKTE UND PROJEKTE NACH PHASE

Phase Anzahl der Projekte

Präklinische/Forschungsprojekte XX

Klinische Entwicklung XX

Phase I XX

Phase II XX

Phase III XX

In den USA eingereicht/genehmigt, aber noch nicht auf dem Markt XX

Insgesamt XX

Quellen: Pressemitteilungen, Geschäftsberichte, SEC-Einreichungen, Investorenpräsentationen, sonstige Regierungsquellen, Analysen auf Basis von Sekundärdaten, Experteninterviews

TABELLE 3 VERTEILUNG DER PROJEKTE NACH THERAPEUTISCHEM BEREICH UND PHASE

Therapeutisches Gebiet Präklinisches/Forschungsprojekt

XX XX

XX XX

XX XX

XX XX

XX XX

Gesamtzahl der Projekte XX

Quellen: Pressemitteilungen, Geschäftsberichte, SEC-Einreichungen, Investorenpräsentationen, sonstige Regierungsquellen, Analysen auf Basis von Sekundärdaten, Experteninterviews

TABELLE 4 VERTEILUNG DER PROJEKTE NACH WISSENSCHAFTLICHEM ANSATZ UND PHASE

Technologie-Präklinisches/Forschungsprojekt

XX XX

XX XX

XX XX

XX XX

XX XX

Gesamtzahl der Projekte XX

Quellen: Pressemitteilungen, Geschäftsberichte, SEC-Einreichungen, Investorenpräsentationen, sonstige Regierungsquellen, Analysen auf Basis von Sekundärdaten, Experteninterviews

ABBILDUNG 1: TOP-UNTERNEHMEN BASIEREND AUF EINEM BLICK AUF F&E FÜR XX

Quellen: Pressemitteilungen, Geschäftsberichte, SEC-Einreichungen, Investorenpräsentationen, sonstige Regierungsquellen, Analysen auf Basis von Sekundärdaten, Experteninterviews

11. Analyse vermarkteter Arzneimittel

11.1 Droge

11.1.1 MARKENNAME

11.1.2 GENERIKANAME

11.2 Therapeutische Indikation

11.3 PHARMAKOLOGISCHE KLASSE DES ARZNEIMITTELS

11.4 Primäre Indikation des Arzneimittels

11.5 Marktstatus

11.6 MEDIKAMENTENART

11.7 ARZNEIMITTELDOSIERUNGSFORM

11.8 VERFÜGBARE DOSIERUNGEN

11.9 Verabreichungsweg von Arzneimitteln

11.1 Dosierungshäufigkeit

11.11 Einblick in die Drogenwelt

11.12 ÜBERBLICK ÜBER DIE ARZNEIMITTELENTWICKLUNGSAKTIVITÄTEN WIE REGULATORISCHE MILSTONE-KRITERIEN, SICHERHEITSDATEN UND WIRKSAMKEITSDATEN, DATEN ZUR MARKTEXKLUSIVITÄT.

11.12.1 Marktprognose

11.12.2 Cross-Wettbewerb

11.12.3 Therapeutisches Portfolio

11.12.4 Aktuelles Entwicklungsszenario

12. Marktzugang

12.1 10-JAHRES-MARKTPROGNOSE

12.2 Aktuelle Aktualisierungen zu klinischen Studien

12.3 Jährlich neu von der FDA zugelassene Arzneimittel

12.4 Arzneimittelhersteller und -geschäfte

12,5 GROSSE DROGENKONSUMGEBUNG

12.6 Aktuelle Behandlungsmethoden

12.7 Auswirkungen der bevorstehenden Therapie

13 F&E-ANALYSE

13.1 VERGLEICHENDE ANALYSE

13.2 Arzneimittelentwicklungslandschaft

13.3 Detaillierte Einblicke in regulatorische Meilensteine

13.4 Therapeutische Beurteilung

13.5 VERMÖGENSBASIERTE KOOPERATIONEN UND PARTNERSCHAFTEN

14 MARKTÜBERSICHT

14.1 FAHRER

14.2 FESSELN

14.3 CHANCEN

14.4 HERAUSFORDERUNGEN

15. WELTWEITER MARKT FÜR DIE BEHANDLUNG VON LAKTOSEINTOLERANZ, NACH TYP

15.1 ÜBERSICHT

15.2 Primäre Laktoseintoleranz

15.3 Sekundäre Laktoseintoleranz

15.4 Angeborene Laktoseintoleranz

15.5 Entwicklungsbedingte Laktoseintoleranz

16. WELTWEITER MARKT FÜR DIE BEHANDLUNG VON LAKTOSEINTOLERANZ, NACH BEHANDLUNGSARTEN

16.1 ÜBERSICHT

16.2 Medikamente

16.2.1 Vitamin D

16.2.1.1. NACH FORMULAR

16.2.1.1.1. VITAMIN D2 („ERGOCALCIFEROL“ ODER VOR-VITAMIN D)

16.2.1.1.2. VITAMIN D3 („CHOLECALCIFEROL“).

16.2.1.2. DOSIERUNGSFORM

16.2.1.2.1. Tabletten

16.2.1.2.2. KAPSELN

16.2.1.2.3. PULVER

16.2.1.3. DURCH VERPACKUNG

16.2.1.3.1. Blisterverpackung

16.2.1.3.2. BEUTEL

16.2.1.3.3. ANDERE

16.2.1.4. ANDERE

16.2.2 KALZIUM

16.2.2.1. NACH FORMULAR

16.2.2.1.1. CALCIUMCARBONAT

16.2.2.1.2. Calciumcitrat

16.2.2.2. DOSIERUNGSFORM

16.2.2.2.1. TABLETTEN

16.2.2.2.2. KAPSELN

16.2.2.2.3. PULVER

16.2.2.3. DURCH VERPACKUNG

16.2.2.3.1. Blisterverpackung

16.2.2.3.2. Flaschenpackung

16.2.2.3.3. ANDERE

16.2.2.4. ANDERE

16.2.3 Laktase-Tablette

16.2.3.1. DARREICHUNGSFORM

16.2.3.1.1. TABLET

16.2.3.1.2. KAPSEL

16.2.3.2. DURCH VERPACKUNG

16.2.3.2.1. BOX PACK

16.2.3.2.2. Flaschenpackung

16.2.3.2.3. ANDERE

16.2.3.3. ANDERE

16.3 Nahrungsergänzungsmittel

16.3.1 MILCHERSATZPRODUKTE

16.3.1.1. SOJAMILCH

16.3.1.1.1. Nach Geschmack

16.3.1.1.1.1 UNGESÜSST

16.3.1.1.1.2 GESÜSST

16.3.1.1.2. NACH GESCHMACK

16.3.1.1.2.1 VANILLE

16.3.1.1.2.2 SCHOKOLADE

16.3.1.1.2.3 ANDERE

16.3.1.2. MANDELMILCH

16.3.1.2.1. NACH GESCHMACK

16.3.1.2.1.1 GESÜSST

16.3.1.2.1.2 UNGESÜSST

16.3.1.2.2. NACH GESCHMACK

16.3.1.2.2.1 VANILLE

16.3.1.2.2.2 SCHOKOLADE

16.3.1.2.2.3 ANDERE

16.3.1.3. Kokosmilch

16.3.1.3.1. Nach Geschmack

16.3.1.3.1.1 GESÜSST

16.3.1.3.1.2 UNGESÜSST

16.3.1.3.2. NACH GESCHMACK

16.3.1.3.2.1 PISTHA

16.3.1.3.2.2 ROSE

16.3.1.3.2.3 SCHOKOLADE

16.3.1.3.2.4 ANDERE

16.3.1.4. REISMILCH

16.3.1.4.1. UNGESÜSST

16.3.1.4.2. GESÜSST

16.3.1.5. ANDERE

16.3.2 MÜSSE

16.3.2.1. Paranüsse

16.3.2.2. GETROCKNETE BOHNEN

16.3.2.3. MANDELN

16.3.2.4. ANDERE

16.3.3 Mit Kalzium angereicherte Getreideprodukte

16.3.4 Mit Kalzium angereicherte Säfte

16.3.5 ANDERE

16.4 Enzymatische Laktasepräparate

16.4.1 NACH MARKE

16.4.1.1. COLIEF

16.4.1.2. LACTAID ORIGINAL

16.4.1.3. LACTAID FAST ACT KAUTABLETTEN

16.4.1.4. LACTAID SCHNELLWIRKENDE KAPSELN

16.4.2 NACH FORMULAR

16.4.2.1. TABLETTEN

16.4.2.2. KAPSELN

16.4.2.3. TROPFEN

16.4.2.4. PULVER

16.4.3 ANDERE

16.5 Probiotika

16.5.1 DURCH VERPACKUNG

16.5.1.1. FLASCHE

16.5.1.2. BOX

16.5.2 Nach Darreichungsform

16.5.2.1. KAPSELN/FESTSTOFFE

16.5.2.2. GETRÄNKE/FLÜSSIGKEITEN

16.6 ANDERE

17 WELTWEITER MARKT FÜR DIE BEHANDLUNG VON LAKTOSEINTOLERANZ, NACH VERABREICHUNGSART

17.1 ÜBERSICHT

17.2 MÜNDLICH

17.2.1 TABLET

17.2.2 PULVER

17.2.3 LÖSUNG

17.2.4 ANDERE

17.3 PARENTERAL

17.3.1 INTRAVENÖS

17.3.2 Subkutan

17.3.3 ANDERE

17.4 ANDERE

18. WELTWEITER MARKT FÜR DIE BEHANDLUNG VON LAKTOSEINTOLERANZ, NACH KAUFART

18.1 ÜBERSICHT

18.2 VERSCHREIBUNGSPFLICHTIGE ARZNEIMITTEL

18.3 rezeptfrei erhältlich

19. WELTWEITER MARKT FÜR DIE BEHANDLUNG VON LAKTOSEINTOLERANZ, NACH BEVÖLKERUNGSART

19.1 ÜBERSICHT

19.2 PÄDIATRIS

19.2.1 Primäre Laktoseintoleranz

19.2.2 Sekundäre Laktoseintoleranz

19.2.3 Angeborene Laktoseintoleranz

19.2.4 Entwicklungsbedingte Laktoseintoleranz

19.3 Erwachsene

19.3.1 Primäre Laktoseintoleranz

19.3.2 Sekundäre Laktoseintoleranz

19.3.3 Angeborene Laktoseintoleranz

19.3.4 Entwicklungsbedingte Laktoseintoleranz

19.4 GERIATRIC

19.4.1 Primäre Laktoseintoleranz

19.4.2 Sekundäre Laktoseintoleranz

19.4.3 Angeborene Laktoseintoleranz

19.4.4 Entwicklungsbedingte Laktoseintoleranz

20 WELTWEITER MARKT FÜR DIE BEHANDLUNG VON LAKTOSEINTOLERANZ, NACH GESCHLECHT

20.1 ÜBERSICHT

20.2 MÄNNLICH

20.3 WEIBLICH

21. WELTWEITER MARKT FÜR DIE BEHANDLUNG VON LAKTOSEINTOLERANZ, NACH ENDVERBRAUCHER

21.1 ÜBERSICHT

21.2 KRANKENHAUS

21.2.1 PRIVAT

21.2.2 REGIERUNG

21.3 SPEZIALKLINIKEN

21.4 Häusliche Pflege

21,5 ANDERE

22. WELTWEITER MARKT FÜR DIE BEHANDLUNG VON LAKTOSEINTOLERANZ, NACH VERTRIEBSKANAL

22.1 ÜBERSICHT

22.2 Direkte Ausschreibung

22.3 Einzelhandelsumsätze

22.3.1 Krankenhausapotheke

22.3.2 Online-Apotheke

22.3.3 Apotheken

22.4 ANDERE

23. WELTWEITER MARKT FÜR DIE BEHANDLUNG VON LAKTOSEINTOLERANZ, UNTERNEHMENSÜBERSICHT

23.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

23.2 AKTIENANALYSE: NORDAMERIKA

23.3 AKTIENANALYSE: EUROPA

23.4 AKTIENANALYSE: ASIEN-PAZIFIK

23.5 Fusionen und Übernahmen

23.6 PRODUKTENTWICKLUNG & ZULASSUNGEN

23.7 ERWEITERUNGEN

23.8 RECHTLICHE ÄNDERUNGEN

23.9 Partnerschaften und andere strategische Entwicklungen

24. WELTWEITER MARKT FÜR DIE BEHANDLUNG VON LAKTOSEINTOLERANZ, NACH GEOGRAFIE

WELTWEITER MARKT FÜR DIE BEHANDLUNG VON LAKTOSEINTOLERANZ (DIE OBEN GENANNTE SEGMENTIERUNG WIRD IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

24.1 NORDAMERIKA

24.1.1 US

24.1.2 KANADA

24.1.3 MEXIKO

24.2 EUROPA

24.2.1 DEUTSCHLAND

24.2.2 Vereinigtes Königreich

24.2.3 ITALIEN

24.2.4 FRANKREICH

24.2.5 SPANIEN

24.2.6 RUSSLAND

24.2.7 SCHWEIZ

24.2.8 Türkei

24.2.9 BELGIEN

24.2.10 NIEDERLANDE

24.2.11 DÄNEMARK

24.2.12 SCHWEDEN

24.2.13 POLEN

24.2.14 NORWEGEN

24.2.15 FINNLAND

24.2.16 Übriges Europa

24.3 ASIEN-PAZIFIK

24.3.1 JAPAN

24.3.2 CHINA

24.3.3 SÜDKOREA

24.3.4 INDIEN

24.3.5 SINGAPUR

24.3.6 THAILAND

24.3.7 INDONESIEN

24.3.8 MALAYSIA

24.3.9 PHILIPPINEN

24.3.10 AUSTRALIEN

24.3.11 NEUSEELAND

24.3.12 VIETNAM

24.3.13 TAIWAN

24.3.14 ÜBRIGER ASIEN-PAZIFIK

24.4 SÜDAMERIKA

24.4.1 BRASILIEN

24.4.2 ARGENTINIEN

24.4.3 RESTLICHES SÜDAMERIKA

24.5 MITTLERER OSTEN UND AFRIKA

24.5.1 SÜDAFRIKA

24.5.2 ÄGYPTEN

24.5.3 Bahrain

24.5.4 VEREINIGTE ARABISCHE EMIRATE

24.5.5 Kuwait

24.5.6 OMAN

24.5.7 Katar

24.5.8 SAUDI-ARABIEN

24.5.9 Übriger Naher Osten und Afrika

24.6 WICHTIGSTE ERGEBNISSE: NACH WICHTIGEN LÄNDERN

25 GLOBALER MARKT FÜR DIE BEHANDLUNG VON LAKTOSEINTOLERANZ, SWOT- UND DBMR-ANALYSE

26. WELTWEITER MARKT FÜR DIE BEHANDLUNG VON LAKTOSEINTOLERANZ, UNTERNEHMENSPROFIL

26.1 JOHNSON & JOHNSON INC.

26.1.1 Unternehmensübersicht

26.1.2 Umsatzanalyse

26.1.3 GEOGRAFISCHE PRÄSENZ

26.1.4 PRODUKTPORTFOLIO

26.1.5 Aktuelle Entwicklungen

26.2 ABBOTT

26.2.1 Unternehmensübersicht

26.2.2 Umsatzanalyse

26.2.3 GEOGRAFISCHE PRÄSENZ

26.2.4 PRODUKTPORTFOLIO

26.2.5 Aktuelle Entwicklungen

26.3 MCNEIL NUTRITIONALS, LLC

26.3.1 Unternehmensübersicht

26.3.2 Umsatzanalyse

26.3.3 GEOGRAFISCHE PRÄSENZ

26.3.4 PRODUKTPORTFOLIO

26.3.5 Aktuelle Entwicklungen

26.4 SANOTACT GMBH

26.4.1 Unternehmensübersicht

26.4.2 Umsatzanalyse

26.4.3 GEOGRAFISCHE PRÄSENZ

26.4.4 PRODUKTPORTFOLIO

26.4.5 Aktuelle Entwicklungen

26.5 QUEST VITAMINS LIMITED

26.5.1 UNTERNEHMENSÜBERSICHT

26.5.2 Umsatzanalyse

26.5.3 GEOGRAFISCHE PRÄSENZ

26.5.4 PRODUKTPORTFOLIO

26.5.5 Aktuelle Entwicklungen

26.6 ADVACARE PHARMA

26.6.1 Unternehmensübersicht

26.6.2 Umsatzanalyse

26.6.3 GEOGRAFISCHE PRÄSENZ

26.6.4 PRODUKTPORTFOLIO

26.6.5 Aktuelle Entwicklungen

26.7 BAYER AG

26.7.1 Unternehmensübersicht

26.7.2 Umsatzanalyse

26.7.3 GEOGRAFISCHE PRÄSENZ

26.7.4 PRODUKTPORTFOLIO

26.7.5 Aktuelle Entwicklungen

26.8 VELNEX MEDICARE

26.8.1 Unternehmensübersicht

26.8.2 Umsatzanalyse

26.8.3 GEOGRAFISCHE PRÄSENZ

26.8.4 PRODUKTPORTFOLIO

26.8.5 Aktuelle Entwicklungen

26.9 VIENCEE PHARMA WISSENSCHAFT

26.9.1 UNTERNEHMENSÜBERSICHT

26.9.2 Umsatzanalyse

26.9.3 GEOGRAFISCHE PRÄSENZ

26.9.4 PRODUKTPORTFOLIO

26.9.5 Aktuelle Entwicklungen

26.1 FEMCORP

26.10.1 UNTERNEHMENSÜBERSICHT

26.10.2 Umsatzanalyse

26.10.3 GEOGRAFISCHE PRÄSENZ

26.10.4 PRODUKTPORTFOLIO

26.10.5 Aktuelle Entwicklungen

26.11 NOVALAB HEALTHCARE

26.11.1 Unternehmensübersicht

26.11.2 Umsatzanalyse

26.11.3 GEOGRAFISCHE PRÄSENZ

26.11.4 PRODUKTPORTFOLIO

26.11.5 Aktuelle Entwicklungen

26.12 WREN LABORATORIES

26.12.1 Unternehmensübersicht

26.12.2 Umsatzanalyse

26.12.3 GEOGRAFISCHE PRÄSENZ

26.12.4 PRODUKTPORTFOLIO

26.12.5 Aktuelle Entwicklungen

26.13 KERRYS PROAKTIVE GESUNDHEIT

26.13.1 UNTERNEHMENSÜBERSICHT

26.13.2 Umsatzanalyse

26.13.3 GEOGRAFISCHE PRÄSENZ

26.13.4 PRODUKTPORTFOLIO

26.13.5 Aktuelle Entwicklungen

26.14 OSTELIN

26.14.1 Unternehmensübersicht

26.14.2 Umsatzanalyse

26.14.3 GEOGRAFISCHE PRÄSENZ

26.14.4 PRODUKTPORTFOLIO

26.14.5 Aktuelle Entwicklungen

26.15 MACLEODS PHARMACEUTICALS LTD.

26.15.1 UNTERNEHMENSÜBERSICHT

26.15.2 Umsatzanalyse

26.15.3 GEOGRAFISCHE PRÄSENZ

26.15.4 PRODUKTPORTFOLIO

26.15.5 Aktuelle Entwicklungen

26.16 LUPIN

26.16.1 Unternehmensübersicht

26.16.2 Umsatzanalyse

26.16.3 GEOGRAFISCHE PRÄSENZ

26.16.4 PRODUKTPORTFOLIO

26.16.5 Aktuelle Entwicklungen

26.17 NATURE'S WAY MARKEN

26.17.1 Unternehmensübersicht

26.17.2 Umsatzanalyse

26.17.3 GEOGRAFISCHE PRÄSENZ

26.17.4 PRODUKTPORTFOLIO

26.17.5 Aktuelle Entwicklungen

26.18 NOVOZYMES A/S

26.18.1 Unternehmensübersicht

26.18.2 Umsatzanalyse

26.18.3 GEOGRAFISCHE PRÄSENZ

26.18.4 PRODUKTPORTFOLIO

26.18.5 Aktuelle Entwicklungen

26.19 ADM

26.19.1 Unternehmensübersicht

26.19.2 Umsatzanalyse

26.19.3 GEOGRAFISCHE PRÄSENZ

26.19.4 PRODUKTPORTFOLIO

26.19.5 Aktuelle Entwicklungen

26.2 RECORDATI SPA

26.20.1 UNTERNEHMENSÜBERSICHT

26.20.2 Umsatzanalyse

26.20.3 GEOGRAFISCHE PRÄSENZ

26.20.4 PRODUKTPORTFOLIO

26.20.5 Aktuelle Entwicklungen

26.21 THE QUAKER OATS COMPANY (PEPSICO, INC.)

26.21.1 UNTERNEHMENSÜBERSICHT

26.21.2 Umsatzanalyse

26.21.3 GEOGRAFISCHE PRÄSENZ

26.21.4 PRODUKTPORTFOLIO

26.21.5 Aktuelle Entwicklungen

26.22 TARGET BRANDS, INC. (DAYTON HUDSON CORP.)

26.22.1 UNTERNEHMENSÜBERSICHT

26.22.2 Umsatzanalyse

26.22.3 GEOGRAFISCHE PRÄSENZ

26.22.4 PRODUKTPORTFOLIO

26.22.5 Aktuelle Entwicklungen

26.23 GENERAL MILLS

26.23.1 UNTERNEHMENSÜBERSICHT

26.23.2 Umsatzanalyse

26.23.3 GEOGRAFISCHE PRÄSENZ

26.23.4 PRODUKTPORTFOLIO

26.23.5 Aktuelle Entwicklungen

Hinweis: Die aufgeführten Unternehmen sind nicht vollständig und entsprechen den Anforderungen unserer vorherigen Kunden. Wir analysieren über 100 Unternehmen in unserer Studie; daher kann die Liste auf Anfrage geändert oder ersetzt werden.

27 VERWANDTE BERICHTE

28. SCHLUSSFOLGERUNG

29. FRAGEBOGEN

30 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.