Global Laser Endomicroscopy Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.95 Billion

USD

6.23 Billion

2025

2033

USD

2.95 Billion

USD

6.23 Billion

2025

2033

| 2026 –2033 | |

| USD 2.95 Billion | |

| USD 6.23 Billion | |

| % | |

|

Globale Marktsegmentierung für Laserendomikroskopie nach Typ (konfokale Laserendomikroskopie (CLE) und volumetrische Laserendomikroskopie (VLE)), CLE-Produkttyp (sondenbasiert, endoskopisch-basiert), CLE-Anwendung (Pankreas, Luminal, Gallenwege und Sonstige), Endnutzer (Diagnostikzentren, Krankenhäuser und ambulante Operationszentren ) – Branchentrends und Prognose bis 2033

Marktgröße für Laserendomikroskopie

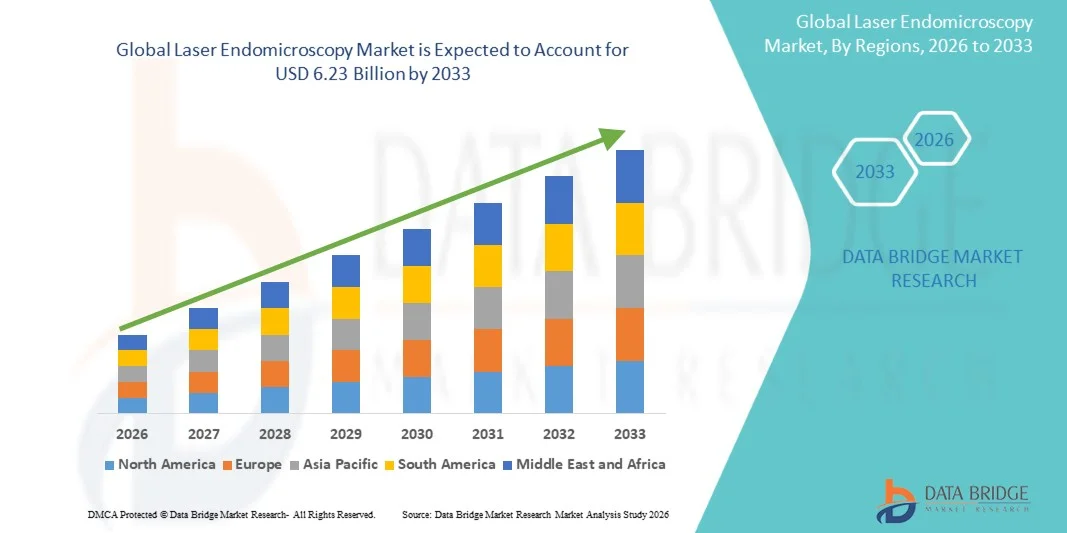

- Der globale Markt für Laserendomikroskopie hatte im Jahr 2025 einen Wert von 2,95 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 6,23 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,80 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung fortschrittlicher Bildgebungstechnologien und den kontinuierlichen technologischen Fortschritt in der optischen Diagnostik angetrieben, die eine hochauflösende Echtzeit-Visualisierung von Gewebe auf zellulärer Ebene ermöglichen. Dieser Trend hin zu minimalinvasiven und präzisionsbasierten Diagnoseverfahren fördert die Integration der Laserendomikroskopie in Krankenhäusern, Forschungszentren und Fachkliniken.

- Darüber hinaus stärkt die steigende Nachfrage nach präzisen, benutzerfreundlichen und schnellen Diagnoseverfahren, die den Bedarf an Biopsien reduzieren, die Position der Laserendomikroskopie als bevorzugtes bildgebendes Verfahren in verschiedenen medizinischen Fachbereichen. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Laserendomikroskopie-Lösungen und fördern so das Wachstum der Branche erheblich.

Marktanalyse für Laserendomikroskopie

- Die Laserendomikroskopie, die mikroskopische Echtzeit-Bildgebung in vivo während endoskopischer Eingriffe ermöglicht, hat sich zu einem wichtigen Instrument in modernen diagnostischen Arbeitsabläufen in der Gastroenterologie, Pneumologie, Onkologie und Urologie entwickelt. Ihre Fähigkeit, eine sofortige Visualisierung auf Zellebene ohne die Notwendigkeit mehrerer Biopsien zu ermöglichen, verbessert die diagnostische Genauigkeit und die Effizienz des Eingriffs erheblich.

- Die steigende Nachfrage nach minimalinvasiver Diagnostik, Früherkennung von Krebs und präzisionsgesteuerten Therapien ist einer der Hauptgründe für die zunehmende Verbreitung der Laserendomikroskopie. Die wachsende Präferenz von Ärzten für hochauflösende, benutzerfreundliche und integrierte Bildgebungssysteme beschleunigt das Marktwachstum zusätzlich.

- Nordamerika dominierte den Markt für Laserendomikroskopie mit dem größten Umsatzanteil von 38,5 % im Jahr 2025, was durch eine fortschrittliche Gesundheitsinfrastruktur, die frühe Einführung innovativer Bildgebungstechnologien, hohe Gesundheitsausgaben und eine starke klinische Forschungstätigkeit in großen Krankenhäusern und akademischen Zentren in den USA und Kanada begünstigt wurde.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Laserendomikroskopie sein. Treiber dieses Wachstums sind steigende Investitionen in die Modernisierung des Gesundheitswesens, die zunehmende Häufigkeit von Magen-Darm- und Atemwegserkrankungen, die verstärkte Nutzung fortschrittlicher Diagnoseverfahren sowie der wachsende Medizintourismus in Ländern wie China, Indien, Südkorea und Singapur.

- Das Segment CLE dominierte 2025 mit einem Marktanteil von 62,4 % und erzielte damit den größten Umsatz. Ausschlaggebend hierfür war die nachgewiesene Fähigkeit des Segments, während endoskopischer Eingriffe hochauflösende Zellbilder in Echtzeit zu liefern und so eine nahezu histologische Beurteilung ohne physische Biopsien zu ermöglichen.

Berichtsumfang und Marktsegmentierung für Laserendomikroskopie

|

Attribute |

Wichtige Markteinblicke zur Laserendomikroskopie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Laserendomikroskopie

„ Verbesserte Diagnosegenauigkeit durch KI-gestützte Bildanalyse “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Laserendomikroskopie ist die zunehmende Integration künstlicher Intelligenz (KI) in die Echtzeit-Bildverarbeitung. Dies ermöglicht es Klinikern, Anomalien schneller und genauer zu erkennen. KI-gestützte Laserendomikroskopiesysteme ermöglichen die automatisierte Erkennung von Gewebemustern, reduzieren die Interpretationsvariabilität und erhöhen die diagnostische Sicherheit.

- So integrieren beispielsweise mehrere fortschrittliche Plattformen mittlerweile KI-basierte Algorithmen, die in der Lage sind, gutartiges von bösartigem Gewebe während endoskopischer Eingriffe innerhalb von Sekunden zu unterscheiden und dadurch schnellere klinische Entscheidungen und gezielte Biopsien zu ermöglichen.

- Die Integration von KI ermöglicht Funktionen wie Echtzeit-Bildverbesserung, automatisierte Annotation und prädiktive Analysen und verbessert so die Krankheitserkennung bei gastrointestinalen Tumoren, Barrett-Ösophagus, chronisch-entzündlichen Darmerkrankungen (CED) und anderen Schleimhautanomalien erheblich.

- Darüber hinaus verbessern KI-gestützte Systeme die Arbeitsabläufe, indem sie die Abhängigkeit vom Bediener verringern und weniger erfahrenen Klinikern helfen, eine Interpretationsgenauigkeit auf Expertenniveau zu erreichen.

- Die nahtlose Integration von KI in Laserendomikroskopie-Plattformen ermöglicht zudem die Synchronisierung mit elektronischen Patientenakten (EHRs), digitalen Pathologiesystemen und cloudbasierten Analyseplattformen für eine umfassende diagnostische Beurteilung.

- Dieser Trend hin zu intelligenteren, automatisierten und hochpräzisen Bildgebungsplattformen verändert die Erwartungen von Klinikern an minimalinvasive Diagnostik. Daher investieren Unternehmen massiv in KI-gestützte Bildgebungsmodule und Laserscanning-Technologien der nächsten Generation, um die Bildauflösung und die diagnostischen Ergebnisse zu verbessern.

- Die Nachfrage nach KI-gestützten Laser-Endomikroskopiesystemen steigt in Krankenhäusern und spezialisierten Endoskopiezentren rasant an, da Gesundheitsdienstleister zunehmend Wert auf Früherkennung von Krankheiten, präzise Diagnostik und eine Reduzierung der Biopsiebelastung legen.

Marktdynamik der Laserendomikroskopie

Treiber

„Zunehmender Bedarf an hochpräziser Echtzeit-Bildgebung bei Erkrankungen des Magen-Darm-Trakts und der Atemwege“

- Die weltweit zunehmende Belastung durch gastrointestinale Krebserkrankungen, chronisch-entzündliche Darmerkrankungen, kolorektale Läsionen und Lungenanomalien erhöht die Nachfrage nach Echtzeit-Bildgebungstechnologien mit hoher Auflösung, einschließlich der Laserendomikroskopie, erheblich.

- Jüngste Forschungsergebnisse zeigen beispielsweise, dass die Laserendomikroskopie „optische Biopsien“ ermöglicht, wodurch die Notwendigkeit einer physischen Gewebeentnahme reduziert und eine sofortige klinische Entscheidungsfindung ermöglicht wird. Dies ist ein wesentlicher Faktor für die zunehmende Verbreitung in Krankenhäusern und Endoskopiezentren.

- Da Kliniker nach präziseren Instrumenten zur Visualisierung zellulärer Strukturen suchen, bietet die Laserendomikroskopie einen großen Vorteil, indem sie während endoskopischer Eingriffe nahezu histologische Bilder liefert.

- Die zunehmende Bedeutung der Früherkennung von Krebs, insbesondere von Barrett-Ösophagus und kolorektalen Erkrankungen, fördert die Verbreitung fortschrittlicher Bildgebungssysteme mit integrierten gezielten Diagnosefunktionen.

- Technische Fortschritte wie verbesserte Laserscanning-Mechanismen, optimierte Fluoreszenzkontrastmittel und KI-gestützte Bildinterpretation beschleunigen das Marktwachstum zusätzlich.

- Verstärkte Schulungsinitiativen und ein gestiegenes Bewusstsein unter Gastroenterologen und Pneumologen tragen dazu bei, die Akzeptanz der Laserendomikroskopie als überlegene Alternative zur Standard-Endoskopie zu verbessern.

- Die Verlagerung hin zu minimalinvasiven Diagnoseverfahren, gepaart mit der steigenden Präferenz der Patienten für genaue und schnellere Untersuchungen, dürfte das Marktwachstum im Prognosezeitraum vorantreiben.

- Investitionen von Medizinprodukteherstellern in Forschung und Entwicklung sowie Kooperationen zwischen Endoskopieunternehmen und Firmen für digitale Bildgebung stärken die Entwicklung von Hochleistungs-Laserendomikroskopiesystemen erheblich.

Zurückhaltung/Herausforderung

„ Hohe Gerätekosten, begrenzte Kostenerstattung und technische Komplexität bei der klinischen Anwendung “

- Eine der größten Einschränkungen für den Markt der Laserendomikroskopie sind die hohen Anfangsinvestitionskosten für fortschrittliche Systeme, was die Akzeptanz in kleineren Krankenhäusern und Gesundheitszentren, insbesondere in kostensensiblen Regionen, begrenzt .

- Laserendomikroskopie-Plattformen benötigen spezielle Hardware, Fluoreszenzfarbstoffe und hochpräzise Optiken, was zu erhöhten Anschaffungs- und Wartungskosten führt.

- Zudem stellt die begrenzte oder unzureichende Kostenerstattung für laserbasierte optische Biopsien eine finanzielle Hürde für die Leistungserbringer dar und hemmt trotz klarer klinischer Vorteile eine rasche Einführung.

- Die Komplexität der Technologie stellt auch Schulungsherausforderungen dar, da Kliniker sowohl in der Bildakquisition als auch in der Bildinterpretation Kompetenz entwickeln müssen, was den Arbeitsablauf in der Anfangsphase der Einführung verlangsamen kann.

- Technische Probleme wie die Empfindlichkeit gegenüber Bewegungsartefakten, die Abhängigkeit von optimalen Färbetechniken und die Variabilität der Bildgebungsergebnisse zwischen verschiedenen Anwendern können die breite Anwendung weiter einschränken.

- Eine weitere Herausforderung besteht im Fehlen standardisierter klinischer Leitlinien für die Integration von Befunden der Laserendomikroskopie in routinemäßige Diagnoseverfahren, was zu Inkonsistenzen bei klinischen Entscheidungen führen kann.

- Innovationen verbessern zwar die Zugänglichkeit und Benutzerfreundlichkeit, doch um diese Barrieren zu überwinden, sind Fortschritte bei automatisierten Bildgebungssystemen, eine erweiterte Kostenerstattung und umfassendere Schulungsprogramme für Kliniker erforderlich.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Produktentwicklung, verstärkte digitale Automatisierung und strukturierte klinische Protokolle wird für ein nachhaltiges Marktwachstum entscheidend sein.

Marktübersicht für Laserendomikroskopie

Der Markt ist segmentiert nach Art, CLE-Produkttyp, CLE-Anwendung und Endnutzern.

• Nach Typ

Basierend auf dem Gerätetyp ist der Markt für Laserendomikroskopie in konfokale Laserendomikroskopie (CLE) und volumetrische Laserendomikroskopie (VLE) unterteilt. Das CLE-Segment dominierte 2025 mit einem Marktanteil von 62,4 % den größten Umsatzanteil. Dies ist auf die nachgewiesene Fähigkeit der CLE zurückzuführen, während endoskopischer Eingriffe hochauflösende Zellbilder in Echtzeit zu liefern und so eine nahezu histologische Beurteilung ohne physische Biopsien zu ermöglichen. CLE wird in der Gastroenterologie aufgrund ihrer validierten Genauigkeit und der klinischen Vertrautheit mit dem Verfahren bei Endoskopikern häufig zur Diagnose von Barrett-Ösophagus, Magenläsionen, chronisch-entzündlichen Darmerkrankungen (CED) und kolorektalen Neoplasien eingesetzt. Die starke Marktposition der CLE wird zudem durch die Verfügbarkeit sowohl sondenbasierter als auch endoskopbasierter CLE-Systeme unterstützt, die Klinikern Flexibilität je nach Arbeitsablauf bieten. Fortschrittliche fluoreszierende Kontrastmittel und verbesserte Laserscanning-Module haben den diagnostischen Nutzen der CLE weiter gesteigert. Aufgrund umfangreicher klinischer Evidenz, behördlicher Zulassungen, einfacher Integration in Standard-Endoskopiesysteme und hohem Vertrauen der Ärzte bleibt dieses Segment weiterhin die bevorzugte Wahl, was die breite Akzeptanz in Krankenhäusern und tertiären Versorgungszentren fördert.

Für das Segment der Video-Linsen-Enterographie (VLE) wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist das steigende Interesse an Weitfeld-Bildgebungsverfahren, die tieferliegende Gewebeschichten darstellen und es Klinikern ermöglichen, subkutane Anomalien bis zu einer Tiefe von 3 mm zu visualisieren – weit jenseits der Möglichkeiten der konventionellen Laser-Linsen-Enterographie (CLE). VLE gewinnt insbesondere in Überwachungsprogrammen für Barrett-Ösophagus an Bedeutung, da die Fähigkeit, verborgene Drüsen und dysplastisches Gewebe zu erkennen, es besonders wertvoll macht. Die zunehmende Präferenz für minimalinvasive optische Biopsien, die steigende Nachfrage nach verbesserter Kartierung von Ösophagusläsionen und technologische Fortschritte wie die automatisierte, algorithmusbasierte Gewebeinterpretation tragen zu einem starken Marktwachstum bei. Die zunehmende Verfügbarkeit von Hochgeschwindigkeits-Scankathetern und die Integration in KI-gestützte diagnostische Arbeitsabläufe in spezialisierten gastroenterologischen Zentren fördern die Anwendung von VLE zusätzlich.

• Nach CLE-Produkttyp

Basierend auf dem CLE-Produkttyp ist der Markt für Laserendomikroskopie in sondenbasierte und endoskopbasierte Systeme unterteilt. Das Segment der sondenbasierten CLE (pCLE) dominierte den Markt mit einem Umsatzanteil von 57,1 % im Jahr 2025. Dies ist auf die nahtlose Integration in bestehende Endoskope verschiedener Fachrichtungen wie Gastroenterologie, Pneumologie und Urologie zurückzuführen. pCLE bietet hohe Flexibilität, da Ärzte dünne Sonden verwenden können, die durch den Arbeitskanal von Standardendoskopen eingeführt werden können. Dadurch eignet sich pCLE für die Echtzeit-Zellbildgebung in schwer zugänglichen Bereichen. Die Marktführerschaft wird durch die breite klinische Anwendung, die Portabilität und die Verfügbarkeit verschiedener Sondentypen, optimiert für unterschiedliche anatomische Regionen, gestärkt. Starke Forschungsergebnisse, die die diagnostische Genauigkeit von pCLE bei gastrointestinalen Tumoren, Gallenwegserkrankungen, Pankreasläsionen und Lungenknoten belegen, tragen ebenfalls zu dieser Marktführerschaft bei. Darüber hinaus macht der niedrigere Anschaffungspreis im Vergleich zu endoskopiebasierten CLE-Plattformen es zu einer attraktiven Option für mittelgroße Krankenhäuser und ambulante Zentren.

Das Segment der endoskopiebasierten konfokalen Laserendoskopie (eCLE) wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,6 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind Fortschritte bei integrierten Systemen, die eine überlegene Bildstabilität, größere Sichtfelder und eine verbesserte Ergonomie bieten. eCLE-Plattformen zeichnen sich durch höhere Laserleistung, verbesserte Signal-Rausch-Verhältnisse und eine konsistentere Bildqualität aus und eignen sich daher ideal für hochpräzise diagnostische Anwendungen. Das rasante Wachstum des Segments wird durch die zunehmende Nutzung in Universitätskliniken, insbesondere für die fortgeschrittene gastrointestinale Diagnostik, die Charakterisierung von Schleimhautläsionen und gezielte Biopsien, unterstützt. Die Integration in digitale Bildgebungssysteme, KI-basierte Entscheidungsunterstützungsmodule und automatisierte Berichtsprozesse beschleunigt die Nachfrage zusätzlich. Der steigende Fokus auf Präzisionsendoskopie und die höhere diagnostische Sicherheit durch integrierte Systeme werden das starke Wachstum des Segments weiter vorantreiben.

• Durch CLE-Antrag

Basierend auf der Anwendung der konfokalen Laserendomikroskopie (CLE) ist der Markt in Pankreas-, Luminal-, Gallenwegs- und sonstige Bereiche unterteilt. Das Segment Luminalanwendungen erzielte 2025 mit 48,5 % den größten Umsatzanteil. Dies ist auf den weitverbreiteten Einsatz der CLE in der Diagnostik von Erkrankungen des Magen-Darm-Trakts wie Barrett-Ösophagus, Magenkrebs, Darmpolypen und chronisch-entzündlichen Darmerkrankungen zurückzuführen. Luminalanwendungen profitieren von der breitesten klinischen Validierung, dem regelmäßigen Einsatz in Endoskopieeinheiten und der starken Nachfrage nach optischen In-vivo-Biopsien in Echtzeit, die den Bedarf an physikalischen Probenentnahmen reduzieren. Das zunehmende Bewusstsein für Programme zur Krebsfrüherkennung, insbesondere von Speiseröhrenanomalien, stärkt die Marktführerschaft weiter. Das Segment profitiert zudem von Fortschritten bei Fluoreszenzfarbstoffen, erweiterter Sondenkompatibilität und wachsenden Fortbildungsprogrammen für Ärzte, die die diagnostische Genauigkeit und die Effizienz der Arbeitsabläufe verbessern.

Für das Anwendungssegment Pankreas wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,4 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Anwendung der konfokalen Laserendomikroskopie (CLE) bei der endosonographisch gesteuerten Feinnadelaspiration (EUS-FNA) zur Charakterisierung zystischer Pankreasläsionen. Die Fähigkeit der CLE, gutartige von präkanzerösen oder malignen Pankreaszysten in Echtzeit zu unterscheiden, reduziert die diagnostische Unsicherheit erheblich und verbessert die Behandlungsplanung. Die steigende Prävalenz von Pankreaskrebs, der wachsende Bedarf an Früherkennung und Fortschritte bei ultradünnen Sonden für die Pankreasgänge tragen zu einer starken Nachfrage bei. Die Integration KI-gestützter Bildinterpretation und prädiktiver Klassifizierungsmethoden für Läsionen beschleunigt das Wachstum zusätzlich, insbesondere in spezialisierten gastrointestinalen Onkologiezentren.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Laserendomikroskopie in Diagnosekliniken, Krankenhäuser und ambulante Operationszentren (AOZ) unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit einem Umsatzanteil von 54,7 % im Jahr 2025. Dies ist auf die hohe Verfügbarkeit moderner Bildgebungsinfrastruktur, die Präsenz erfahrener Gastroenterologen und die starke Nachfrage nach Präzisionsdiagnostik in der tertiären Versorgung zurückzuführen. Krankenhäuser führen die meisten komplexen endoskopischen Eingriffe durch, darunter auch solche, die optische Echtzeit-Biopsien erfordern, und sind daher die Hauptanwender von CLE- und VLE-Technologien. Große Krankenhäuser profitieren zudem von Forschungsgeldern, klinischen Studien und integrierten onkologischen Programmen, die den Einsatz fortschrittlicher Bildgebungsverfahren zur Früherkennung von Krebs und zur Therapieplanung fördern.

Für das Segment der ambulanten Operationszentren (AOZ) wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,2 % das schnellste Wachstum erwartet. Treiber dieses Wachstums ist die zunehmende Verlagerung hin zu ambulanten, minimalinvasiven endoskopischen Eingriffen, die geringere Kosten und kürzere Genesungszeiten ermöglichen. AOZ setzen vermehrt auf kompakte, sondenbasierte CLE-Systeme, da diese portabel sind, niedrigere Anschaffungskosten aufweisen und sich für gastrointestinale Eingriffe mit hohem Patientendurchsatz eignen. Die wachsende Bedeutung der Diagnose am selben Tag, die verbesserte Workflow-Effizienz und die steigende Präferenz der Patienten für ambulante Behandlungen tragen zusätzlich zu einem starken Wachstum in diesem Segment bei.

Regionale Marktanalyse für Laserendomikroskopie

Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,5 % den Markt für Laserendomikroskopie . Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die frühzeitige Einführung modernster Bildgebungstechnologien und hohe Investitionen in Präzisionsdiagnostik zurückzuführen. Die Region profitiert von einer Vielzahl akademischer Forschungseinrichtungen, klinischen Studien und Krankenhäusern mit technologisch hochentwickelten Endoskopiesystemen.

Einblick in den US-amerikanischen Markt für Laserendomikroskopie

Der US-amerikanische Markt für Laserendomikroskopie wird im Jahr 2025 voraussichtlich 80,2 % des Umsatzes in Nordamerika im Bereich Laserendomikroskopie ausmachen. Treiber dieses Wachstums ist die rasche Integration minimalinvasiver Diagnoseverfahren in der Gastroenterologie, Pneumologie und Onkologie. Die steigende Inzidenz gastrointestinaler Tumoren, die zunehmende Nachfrage nach Früherkennung von Tumoren und die starke Kostenerstattung für fortgeschrittene endoskopische Verfahren tragen zum Marktwachstum bei. Darüber hinaus beschleunigen Partnerschaften zwischen Geräteherstellern und führenden US-amerikanischen medizinischen Zentren die Innovation und die klinische Anwendung von CLE- und VLE-Systemen.

Einblick in den europäischen Markt für Laserendomikroskopie

Der europäische Markt für Laserendomikroskopie wird im Prognosezeitraum voraussichtlich ein starkes Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach hochauflösender Echtzeit-Bildgebung in der Gastroenterologie und Pneumologie. Die strengen klinischen Leitlinien der Region zur Früherkennung von Krebs sowie die zunehmenden Investitionen in die Endoskopieinfrastruktur fördern die Verbreitung dieser Technologie. Krankenhäuser und Forschungszentren in Westeuropa, insbesondere in Deutschland, Frankreich und Großbritannien, setzen vermehrt auf CLE- und VLE-Systeme, um die diagnostische Genauigkeit zu verbessern.

Einblick in den britischen Markt für Laserendomikroskopie

Der Markt für Laserendomikroskopie in Großbritannien dürfte deutlich wachsen, begünstigt durch die starke Verbreitung fortschrittlicher Diagnosesysteme im staatlichen Gesundheitsdienst (NHS) und in Privatkliniken. Das steigende Bewusstsein für die Krebsfrüherkennung, wachsende klinische Forschungsprogramme und nationale Initiativen im Bereich der digitalen Gesundheit tragen zusätzlich zur steigenden Nachfrage bei.

Einblick in den deutschen Markt für Laserendomikroskopie

Der deutsche Markt für Laserendomikroskopie verzeichnet ein signifikantes Wachstum, bedingt durch ein starkes Ökosystem im Bereich der Medizintechnik, eine hochwertige Gesundheitsinfrastruktur und den Fokus auf Präzisionsdiagnostik. Die zunehmende Anwendung minimalinvasiver Bildgebungsverfahren in der Gastroenterologie und Onkologie trägt zu einer stetigen Marktexpansion bei.

Einblick in den asiatisch-pazifischen Markt für Laserendomikroskopie

Der asiatisch-pazifische Raum gilt als die am schnellsten wachsende Region für den Markt für Laserendomikroskopie und wird voraussichtlich im Zeitraum 2026–2033 eine robuste jährliche Wachstumsrate (CAGR) von 23,8 % verzeichnen. Dieses Wachstum wird durch die zunehmenden Bemühungen um die Modernisierung des Gesundheitswesens, die steigende Prävalenz von Magen-Darm- und Atemwegserkrankungen sowie den wachsenden Medizintourismus in Ländern wie China, Indien, Südkorea, Thailand und Singapur angetrieben. Verbesserte Krankenhausinfrastruktur, höhere Investitionen in fortschrittliche Bildgebungssysteme und die steigende Nachfrage nach präzisen, minimalinvasiven Diagnoseverfahren tragen maßgeblich zur Marktdynamik bei.

Einblick in den japanischen Markt für Laserendomikroskopie

Der japanische Markt für Laserendomikroskopie verzeichnet eine starke Akzeptanz aufgrund seines technologisch fortschrittlichen Gesundheitssystems, des hohen Fokus auf die Früherkennung von Krankheiten und der hohen Akzeptanz innovativer Diagnoseinstrumente in Krankenhäusern und Fachkliniken.

Einblick in den chinesischen Markt für Laserendomikroskopie

Der chinesische Markt für Laserendomikroskopie wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Markt für Laserendomikroskopie halten. Treiber dieses Wachstums sind der rasche Ausbau des Gesundheitswesens, staatlich geförderte Initiativen zur Modernisierung der Medizin und die große Anzahl von Patienten, die endoskopische Eingriffe benötigen. Zunehmende lokale Produktionskapazitäten und steigende Investitionen in endoskopische Bildgebungstechnologien unterstützen das Marktwachstum zusätzlich.

Marktanteil der Laserendomikroskopie

Die Laserendomikroskopie-Branche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Mauna Kea Technologies (Frankreich)

- NinePoint Medical (USA)

- Boston Scientific Corporation (USA)

- Pentax Medical (Japan)

- Fujifilm Holdings Corporation (Japan)

- Karl Storz SE & Co. KG (Deutschland)

- Olympus Corporation (Japan)

- Cook Medical (USA)

- Stryker Corporation (USA)

- Medtronic plc (Irland)

- Richard Wolf GmbH (Deutschland)

- Conmed Corporation (USA)

- Bracco Imaging SpA (Italien)

- Optiscan Imaging (Australien)

- Cellvizio (Frankreich)

- EndoChoice (USA)

- HOYA-Gruppe (Japan)

- Intuitive Surgical (USA)

- Vision-Sciences, Inc. (USA)

- Sinolight Medical (China)

Neueste Entwicklungen auf dem globalen Markt für Laserendomikroskopie

- Im Januar 2023 gab Mauna Kea Technologies die Veröffentlichung der Ergebnisse der ersten klinischen Studie am Menschen bekannt, in der roboterassistierte Bronchoskopie und nadelbasierte konfokale Laserendomikroskopie zur Lungenkrebsdiagnostik kombiniert wurden. Die Studie demonstrierte die Machbarkeit und Sicherheit von Echtzeit-Bildgebungsfeedback zur Verbesserung der Zielgenauigkeit bei peripheren Lungenknoten während der diagnostischen Verfahren.

- Im Oktober 2023 berichtete Mauna Kea Technologies über positive Ergebnisse einer großen randomisierten, kontrollierten Studie. Diese zeigte, dass die Cellvizio-gesteuerte transbronchiale Kryobiopsie die diagnostische Ausbeute und die Sicherheit im Vergleich zur Röntgendurchleuchtung bei der Diagnose interstitieller Lungenerkrankungen (ILD) signifikant verbesserte. Die Studie wies darauf hin, dass die CLE die Präzision erhöhen und Komplikationen bei der Entnahme von Lungengewebe reduzieren kann, wodurch neue klinische Möglichkeiten in der Atemwegsdiagnostik eröffnet werden.

- Im Mai 2024 kündigte Mauna Kea Technologies neun wissenschaftliche Präsentationen auf der Digestive Disease Week 2024 an, die den klinischen Nutzen der Cellvizio-Laserendomikroskopie-Plattform demonstrierten. Die Abstracts konzentrierten sich auf Anwendungen wie künstliche Intelligenz, zystische Pankreasläsionen, Pankreaskrebs und gastrointestinale Erkrankungen. Diese Präsentationen unterstrichen die laufende klinische Validierung und die Forschungsarbeit mit Endomikroskopie-Technologien.

- Im Juli 2025 veröffentlichte Mauna Kea Technologies die Finanzergebnisse für das erste Halbjahr 2025 und hob ein robustes Umsatzwachstum der Cellvizio-Systeme in den USA hervor, insbesondere bei Indikationen wie Pankreaszysten. Auch die verstärkte Nutzung in neuen klinischen Zentren spiegelte die anhaltende Marktakzeptanz von Laserendomikroskopiesystemen trotz makroökonomischer Herausforderungen wider.

- Im Dezember 2025 erhielt Mauna Kea Technologies die behördliche Zulassung der chinesischen Arzneimittelbehörde (NMPA) für ihre Cellvizio Gen 3 Konfokal-Laser-Endomikroskopie-Plattform der nächsten Generation. Damit wurde der chinesische Markt wiedereröffnet und die Vermarktung des fortschrittlichen Systems für eine breite Palette von Konfokalsonden genehmigt – ein wichtiger Meilenstein für die Marktexpansion in Asien.

- Im Februar 2025 führte das Apollo Gleneagles Hospital in Kolkata, Indien, das erste Cellvizio-Sonden-basierte konfokale Laserendomikroskopie-System (pCLE) Indiens ein. Dieses System bietet Klinikern hochauflösende, zelluläre In-vivo-Bildgebung zur Unterstützung der Echtzeitdiagnose von gastrointestinalen und anderen inneren Gewebeveränderungen. Die Markteinführung markiert eine wichtige geografische Expansion der fortschrittlichen Endomikroskopie-Technologie nach Südasien und verbessert die diagnostische Präzision bei Erkrankungen wie Pankreas- und gastrointestinalen Läsionen in der Region.

- Im Mai 2025 veranstaltete Mauna Kea Technologies im Rahmen der Digestive Disease Week (DDW) das größte jährliche Pankreaszysten-Konsortium. Über 75 Ärzte kamen zusammen, um die neuesten Fortschritte in der nadelbasierten konfokalen Laserendomikroskopie (nCLE) und deren Rolle bei der frühzeitigen und präzisen Diagnose von Pankreaszysten zu diskutieren. Die Veranstaltung unterstrich das große Interesse der Kliniker und die zunehmende Anwendung von Laserendomikroskopie-Technologien in der Pankreasdiagnostik.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.