Global Leprosy Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.70 Billion

USD

2.23 Billion

2024

2032

USD

1.70 Billion

USD

2.23 Billion

2024

2032

| 2025 –2032 | |

| USD 1.70 Billion | |

| USD 2.23 Billion | |

| % | |

|

Globale Lepra-Marktsegmentierung nach Typ (Borderline-Lepromatöse Lepra, Borderline-Tuberkuloide Lepra, Indeterminierte Lepra, Lepromatöse Lepra, Midborderline-Lepra, Tuberkuloide Lepra und andere), Behandlung (Diagnose, Medikamente und andere), Bevölkerung (Kinder und Erwachsene), Endverbraucher (Krankenhäuser, Fachkliniken, häusliche Pflege und andere), Vertriebskanal (Direktausschreibung, Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheke und andere) – Branchentrends und Prognose bis 2032

Lepra-Marktgröße

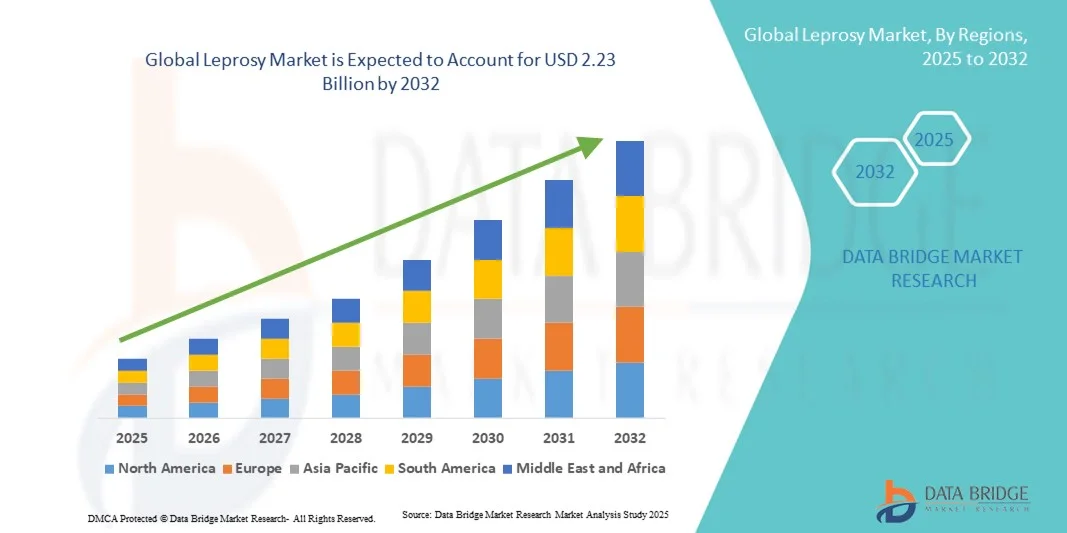

- Der globale Lepramarkt hatte im Jahr 2024 ein Volumen von 1,70 Milliarden US-Dollar und dürfte bis 2032 2,23 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 3,50 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch das zunehmende Bewusstsein für Lepra, Fortschritte in der medizinischen Behandlung und staatliche Initiativen zur Frühdiagnose und Behandlung der Krankheit vorangetrieben, was weltweit zu besseren Behandlungsergebnissen führt.

- Darüber hinaus fördert die steigende Nachfrage nach wirksamen, zugänglichen und erschwinglichen Therapielösungen die Akzeptanz in endemischen und nicht-endemischen Regionen und macht die Leprabehandlung zu einem wichtigen Bestandteil öffentlicher Gesundheitsinitiativen. Diese zusammenlaufenden Faktoren beschleunigen die Akzeptanz von Leprabehandlungen und fördern damit das Wachstum der Branche erheblich.

Lepra-Marktanalyse

- Lepra, auch bekannt als Lepra-Krankheit, ist eine chronische Infektionskrankheit, die durch Mycobacterium leprae verursacht wird und vor allem Haut, periphere Nerven, Schleimhäute der oberen Atemwege und Augen befällt. Wird sie nicht frühzeitig diagnostiziert und behandelt, kann sie zu dauerhaften Nervenschäden, Deformationen und Behinderungen führen. Früherkennung und entsprechende Behandlung sind entscheidend, um Komplikationen zu vermeiden, die Übertragung zu reduzieren und die Lebensqualität der Patienten zu verbessern.

- Die steigende Nachfrage nach Leprabehandlungen wird vor allem durch das zunehmende Bewusstsein für die Krankheit, Initiativen zur Frühdiagnose und laufende Programme von Regierungen und Nichtregierungsorganisationen angeheizt, die einen rechtzeitigen Zugang zur Therapie gewährleisten und die Übertragungsraten senken sollen.

- Nordamerika dominierte den Lepramarkt mit dem größten Umsatzanteil von 42,5 % im Jahr 2024. Dies ist gekennzeichnet durch die frühzeitige Einführung fortschrittlicher Gesundheitslösungen, eine gut etablierte Gesundheitsinfrastruktur sowie starke staatliche und private Förderprogramme. Die USA verzeichneten aufgrund verstärkter Screenings, Forschungsinitiativen und Innovationen bei den Therapieprotokollen ein erhebliches Wachstum bei der Diagnose und Behandlung von Lepra.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Lepramarkt sein, da die Gesundheitsversorgung verbessert wird, die Diagnosemöglichkeiten ausgebaut werden und die Mittel für die Krankheitsbekämpfung in Ländern mit hoher Prävalenz wie Indien und Indonesien erhöht werden.

- Medikamente dominierten den Lepramarkt im Jahr 2024 mit einem Marktanteil von 65,5 %, bedingt durch die weit verbreitete Anwendung der Multidrug-Therapie (MDT) als Standardbehandlung für ein wirksames Krankheitsmanagement.

Berichtsumfang und Lepra-Marktsegmentierung

|

Eigenschaften |

Wichtige Markteinblicke zu Lepra |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Lepra-Markttrends

Verbessertes Krankheitsmanagement durch Frühdiagnose und digitale Tools

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Lepramarkt ist die Einführung von Frühdiagnosetechnologien und digitalen Gesundheitsplattformen, die eine schnellere Identifizierung und Überwachung der Krankheit ermöglichen und so die Behandlungsergebnisse verbessern.

- So ermöglichen beispielsweise digitale Hautbildgebung und KI-basierte Diagnosetools es Gesundheitsdienstleistern, Lepra-Läsionen in früheren Stadien zu erkennen, was die Prognose der Patienten verbessert und Komplikationen reduziert.

- Die Integration von KI in Diagnoseplattformen ermöglicht Funktionen wie die Mustererkennung für verschiedene Lepraarten und prädiktive Warnungen bei potenziellen Nervenschäden, was die klinische Entscheidungsfindung verbessert. Beispielsweise nutzen einige mobile Apps KI, um den Krankheitsverlauf zu verfolgen und medizinisches Personal auf ungewöhnliche Symptommuster aufmerksam zu machen.

- Die Integration von Telemedizin und digitaler Dokumentation ermöglicht eine zentrale Überwachung der Patientenbehandlung und -treue. So können Gesundheitsdienstleister Therapiepläne verwalten und Ergebnisse effektiv verfolgen. Über eine einzige Plattform können Ärzte mehrere Patienten betreuen, die Medikamententreue überprüfen und Nachuntersuchungen effizient koordinieren.

- Dieser Trend zu intelligenteren, zugänglicheren und vernetzten Gesundheitsmanagementsystemen verändert die Standards der Patientenversorgung grundlegend. Organisationen wie die WHO und PATH entwickeln daher KI-gestützte Überwachungstools und Telemedizinplattformen zur Früherkennung, Behandlungsverfolgung und Patientenaufklärung.

- Die Nutzung digitaler und KI-gestützter Lösungen im Lepramanagement nimmt sowohl in endemischen als auch in nicht-endemischen Regionen rasant zu, da Gesundheitssysteme zunehmend Wert auf eine genaue Diagnose, eine wirksame Behandlung und eine verbesserte Patientenüberwachung legen.

Dynamik des Lepramarktes

Treiber

Steigender Bedarf an wirksamer Krankheitskontrolle und Behandlungszugang

- Die zunehmende Verbreitung von Lepra in bestimmten Regionen, gepaart mit zunehmenden Aufklärungskampagnen, ist ein wesentlicher Treiber für die erhöhte Nachfrage nach Frühdiagnose und wirksamen Behandlungslösungen.

- So startete das indische Gesundheitsministerium im Jahr 2024 eine landesweite Kampagne zur Integration KI-gestützter Screening-Tools zur Früherkennung von Lepra, um die Behandlungsergebnisse der Patienten zu verbessern und die Übertragung der Krankheit zu verringern.

- Durch den Ausbau von Aufklärungsprogrammen durch Regierungen und Nichtregierungsorganisationen erhalten Patienten besseren Zugang zu standardisierten Multidrug-Therapien (MDT), Bildungsressourcen und Nachsorge. Dies ist ein überzeugendes Argument für eine verstärkte Akzeptanz der Behandlung.

- Darüber hinaus ermöglicht die internationale Unterstützung und Finanzierung von Programmen zur Ausrottung der Lepra den Gesundheitsdienstleistern die Implementierung integrierter Behandlungs- und Überwachungsplattformen und verbessert so den Zugang zur Versorgung in unterversorgten Gebieten.

- Die Kombination aus steigendem Patientenbewusstsein, verbesserten Screening-Möglichkeiten und einer breiteren Verfügbarkeit von Behandlungslösungen treibt die Akzeptanz in endemischen Regionen voran. Initiativen wie mobile Kliniken und KI-gestützte Diagnosetools tragen zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

Verzögerte Diagnose, Stigmatisierung und Ressourcenbeschränkungen

- Soziale Stigmatisierung, mangelndes Bewusstsein und eine verzögerte Diagnose stellen weiterhin erhebliche Herausforderungen für eine wirksame Leprabehandlung dar. Sie schränken frühzeitige Interventionen ein und erhöhen das Risiko von Komplikationen und Übertragung.

- So verdeutlichen beispielsweise Berichte über Patienten, die aus Angst vor Diskriminierung medizinische Versorgung meiden, die anhaltende Herausforderung sozialer Barrieren im Krankheitsmanagement.

- Eine eingeschränkte Gesundheitsinfrastruktur und unzureichend ausgebildetes Personal in endemischen Regionen erschweren die rechtzeitige Diagnose und Behandlung zusätzlich und behindern so die Marktexpansion. Organisationen wie nationale Gesundheitsministerien und NGOs legen Wert auf Aufklärung der Bevölkerung, um diese Lücken zu schließen.

- Darüber hinaus können die hohen Kosten und logistischen Herausforderungen bei der Implementierung KI-gestützter Diagnosetools oder Telemedizinplattformen in ressourcenarmen Gebieten die Akzeptanz verlangsamen, insbesondere in ländlichen Regionen. Zwar gibt es bereits einige mobile und kostengünstige Screening-Lösungen, doch fortschrittliche Technologien sind für viele Patienten nach wie vor unzugänglich.

- Die Bewältigung dieser Herausforderungen durch Aufklärungskampagnen, mobile Öffentlichkeitsarbeit, Schulungsprogramme und erschwingliche Diagnoseinstrumente wird für nachhaltiges Wachstum und verbesserte Patientenergebnisse auf dem globalen Lepramarkt von entscheidender Bedeutung sein.

Lepra-Marktumfang

Der Markt ist nach Typ, Behandlung, Bevölkerung, Endverbrauchern und Vertriebskanal segmentiert.

- Nach Typ

Der Lepramarkt ist nach Typ unterteilt in Borderline-Lepromatöse Lepra, Borderline-Tuberkuloide Lepra, indeterminierte Lepra, Lepromatöse Lepra, Midborderline-Lepra, Tuberkuloide Lepra und weitere. Das Segment Borderline-Lepromatöse Lepra dominierte den Markt mit dem größten Umsatzanteil von 28 % im Jahr 2024, was auf seine hohe Prävalenz und den dringenden Bedarf an Krankheitsmanagement zurückzuführen ist. Patienten mit diesem Typ weisen häufig sowohl Hautläsionen als auch Nervenbeteiligungen auf, die strukturierte Behandlungsschemata und kontinuierliche Überwachung erfordern. Nationale Gesundheitsprogramme priorisieren diesen Typ aufgrund seines unbehandelten Behinderungspotenzials. Die Kombinationstherapie (MDT) ist weit verbreitet und wird von NGOs und Regierungsinitiativen unterstützt. Das Segment profitiert zudem von Sensibilisierungskampagnen und Frühinterventionsprogrammen, die Langzeitkomplikationen reduzieren. Therapietreue und regelmäßige Nachuntersuchungen stärken seine dominante Stellung zusätzlich.

Das Segment der unbestimmten Lepra wird voraussichtlich zwischen 2025 und 2032 mit 10,5 % das höchste Wachstum verzeichnen, angetrieben durch ein zunehmendes Bewusstsein und verbesserte Diagnosemöglichkeiten. Die frühzeitige Erkennung verhindert das Fortschreiten schwererer Formen und verleiht diesem Segment eine hohe Bedeutung. KI-gestützte Hautbildgebung und mobile Diagnosetools ermöglichen eine frühzeitige Erkennung auch in abgelegenen Regionen. Screening-Kampagnen in Endemiegebieten tragen zu einer wachsenden Patientenzahl bei. Regierungsinitiativen und NGO-Programme legen Wert auf frühzeitiges Eingreifen, was die Akzeptanz beschleunigt. Telemedizinische Plattformen unterstützen zudem die Überwachung und Therapietreue und fördern so das schnelle Wachstum.

- Nach Behandlung

Der Lepramarkt ist hinsichtlich der Behandlung in Diagnose, Medikamente und Sonstiges unterteilt. Das Segment Medikamente dominierte den Markt im Jahr 2024 mit einem Marktanteil von 65,5 %, was auf die weit verbreitete Einführung der Multidrug-Therapie (MDT) als Behandlungsstandard zurückzuführen ist. MDT behandelt wirksam alle Arten von Lepra, reduziert die Übertragung und minimiert Langzeitkomplikationen wie Nervenschäden. Nationale Programme in Ländern wie Indien, Brasilien und Indonesien bieten kostenlose MDT an und gewährleisten so eine breite Zugänglichkeit. Kontinuierliche Forschung verbessert die Arzneimittelformulierungen und verbessert so die Therapietreue und die Patientenergebnisse. Krankenhäuser und Kliniken setzen auf Medikamente als Eckpfeiler der Leprabehandlung. Die Dominanz dieses Segments wird durch öffentliche Gesundheitskampagnen, die eine frühzeitige und vollständige Behandlung fördern, weiter gestärkt.

Das Segment Diagnose wird voraussichtlich von 2025 bis 2032 mit 12,3 % das höchste Wachstum verzeichnen, angetrieben durch technologische Fortschritte bei Früherkennungsmethoden. KI-gestützte Hautläsionsanalysen, schnelle molekulare Tests und mobile Diagnoseeinheiten ermöglichen eine genaue und zeitnahe Identifizierung von Fällen. Regierungs- und NGO-Initiativen bauen die diagnostische Infrastruktur in Endemiegebieten aus. Eine frühzeitige Diagnose verhindert das Fortschreiten der Krankheit und damit verbundene Behinderungen. Telemedizinische Plattformen ermöglichen Fernkonsultationen und die Nachverfolgung der Behandlung. Steigendes Patientenbewusstsein und gemeinschaftliche Screening-Programme tragen zusätzlich zum Segmentwachstum bei.

- Nach Bevölkerung

Der Lepramarkt ist nach Bevölkerungszahl in Kinder und Erwachsene unterteilt. Das Segment Erwachsene dominierte den Markt im Jahr 2024 aufgrund der höheren Krankheitsprävalenz in der Bevölkerung im erwerbsfähigen Alter und der stärkeren Inanspruchnahme medizinischer Versorgung. Erwachsene weisen häufig fortgeschrittene Symptome auf, die strukturierte Behandlungsprogramme erfordern. Öffentliche Gesundheitsinitiativen, die sich an Erwachsene richten, stärken dieses Segment. Therapietreue, Überwachung und Nachsorgeprogramme tragen zu einer konstanten Nachfrage bei. Sensibilisierungskampagnen an Arbeitsplätzen und in der Gemeinde verbessern die Erkennung und Behandlung. Staatliche Förderprogramme gewährleisten den Zugang zu Medikamenten und Diagnosemöglichkeiten für Erwachsene.

Der Bereich Kinder wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch schulbasierte Screenings und Initiativen zur Sensibilisierung für die Kindergesundheit. Früherkennung bei Kindern verhindert lebenslange Behinderungen und Missbildungen. In die nationalen Gesundheitssysteme integrierte Programme zur Bekämpfung von Kinderlepra unterstützen das Wachstum. Mobile Diagnoseeinheiten und Telemedizinplattformen verbessern den Zugang in ländlichen Gebieten. Die Ausbildung von Schulgesundheitspersonal ermöglicht frühzeitiges Eingreifen. NGOs und internationale Organisationen finanzieren zunehmend Initiativen zur Kinderversorgung.

- Von Endbenutzern

Der Lepramarkt ist nach Endverbrauchern in Krankenhäuser, Fachkliniken, ambulante Pflege und andere Bereiche unterteilt. Das Segment Krankenhäuser dominierte den Markt im Jahr 2024 aufgrund seiner umfassenden Infrastruktur, des geschulten Personals und der Fähigkeit, eine umfassende MDT und Nachsorge anzubieten. Krankenhäuser dienen als zentrale Anlaufstellen für Diagnose, Behandlung und Patientenüberwachung. Staatliche Programme leiten Patienten häufig über Krankenhäuser weiter und sorgen so für eine anhaltende Nachfrage. Krankenhäuser bieten zudem Patientenaufklärung und Rehabilitation an. Der Zugang zu Diagnoseinstrumenten, Telemedizin und Laboreinrichtungen stärkt das Segment. Groß angelegte Krankheitsmanagementprogramme werden durch Krankenhausnetzwerke ermöglicht.

Das Segment der Spezialkliniken wird aufgrund der steigenden Zahl spezialisierter Lepra-Behandlungszentren von 2025 bis 2032 voraussichtlich das schnellste Wachstum verzeichnen. Spezialkliniken bieten gezielte Versorgung, schnellere Diagnostik und personalisierte Behandlungspläne. Partnerschaften mit NGOs und Telemedizin-Initiativen verbessern die Reichweite. Städtische und halbstädtische Bevölkerungen bevorzugen zunehmend spezialisierte Versorgung. Kliniken integrieren häufig Beratungs- und Aufklärungsprogramme für die Bevölkerung. Das Wachstum wird durch staatliche Initiativen zur Förderung der Früherkennung und Therapietreue unterstützt.

- Nach Vertriebskanal

Der Lepramarkt ist nach Vertriebskanälen in Direktausschreibungen, Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und andere unterteilt. Das Segment Direktausschreibungen dominierte den Markt im Jahr 2024 und machte den größten Anteil aus, was auf die staatliche Beschaffung von MDT und die Massenverteilung an öffentliche Gesundheitsprogramme zurückzuführen ist. Die zentrale Beschaffung gewährleistet eine konstante Medikamentenverfügbarkeit und senkt die Kosten für die Patienten. Die Zusammenarbeit mit NGOs und internationalen Organisationen stärkt diesen Kanal. Groß angelegte Programme zur Ausrottung der Krankheit sind stark auf Direktausschreibungen angewiesen. Beschaffungsstrategien gewährleisten einen schnellen und zuverlässigen Zugang in endemischen Regionen. Dieser Kanal ist für nationale und regionale Initiativen zur Leprabekämpfung von entscheidender Bedeutung.

Das Segment Online-Apotheken wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die Digitalisierung, die Nutzung der Telemedizin und den Komfort für Patienten in abgelegenen Gebieten. Online-Plattformen bieten Hauslieferung, Therapietreue-Tracking und einen einfacheren Zugang zu Medikamenten. Die steigende Internetdurchdringung unterstützt dieses Wachstum. Patienten bevorzugen zunehmend digitale Lösungen aus Datenschutz- und Komfortgründen. Mobile Apps integrieren Beratungen und Medikamentenerinnerungen. Die Ausweitung der E-Pharmacy-Regulierung und -Logistik in Entwicklungsregionen beschleunigt die Akzeptanz zusätzlich.

Regionale Analyse des Lepramarktes

- Nordamerika dominierte den Lepramarkt mit dem größten Umsatzanteil von 42,5 % im Jahr 2024, gekennzeichnet durch die frühzeitige Einführung fortschrittlicher Gesundheitslösungen, eine gut etablierte Gesundheitsinfrastruktur und starke staatliche und private Förderprogramme.

- Patienten und Gesundheitsdienstleister in der Region legen großen Wert auf den Zugang zu einer standardisierten Multidrug-Therapie (MDT), umfassenden Diagnoseinstrumenten und einer strukturierten Nachsorge, die zusammen die Behandlungsergebnisse verbessern und Komplikationen reduzieren.

- Diese weitverbreitete Akzeptanz wird zusätzlich durch gut etablierte öffentliche Gesundheitsprogramme, ein technologisch fortschrittliches Gesundheitssystem und aktive NGO-Initiativen unterstützt, die Früherkennung und Aufklärung fördern und Nordamerika zu einer Schlüsselregion für Lepra-Management- und Überwachungsprogramme machen.

Einblicke in den US-Lepramarkt

Der US-amerikanische Lepramarkt erzielte 2024 mit 81 % den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf die moderne Gesundheitsinfrastruktur, Frühdiagnoseprogramme und den breiten Zugang zur Kombinationstherapie (MDT) zurückzuführen. Patienten und Gesundheitsdienstleister legen zunehmend Wert auf eine rechtzeitige Behandlung und Überwachung, um Komplikationen wie Nervenschäden und Behinderungen vorzubeugen. Die zunehmende Bedeutung öffentlicher Gesundheitsinitiativen sowie Sensibilisierungskampagnen von Regierungen und NGOs treiben den Lepramarkt zusätzlich voran. Darüber hinaus trägt die Integration von Telemedizin und digitalen Gesundheitstools zur Krankheitsverfolgung erheblich zu einer verbesserten Therapietreue und Marktexpansion bei.

Einblicke in den europäischen Lepramarkt

Der europäische Lepramarkt wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem aufgrund des steigenden Bewusstseins für den Umgang mit seltenen Krankheiten und der verbesserten Gesundheitsinfrastruktur. Die zunehmende Urbanisierung sowie verbesserte Diagnosemöglichkeiten fördern die Früherkennung und die Akzeptanz von Behandlungen. Europäische Gesundheitsdienstleister konzentrieren sich auf umfassende Patientenversorgung und Rehabilitationsprogramme. Der Markt profitiert zudem von Initiativen zur Integration der Lepraversorgung in das allgemeine öffentliche Gesundheitswesen und die Bekämpfung von Infektionskrankheiten. Patientenaufklärung und soziale Hilfsprogramme unterstützen das Marktwachstum in der gesamten Region.

Einblicke in den britischen Lepramarkt

Der britische Lepramarkt wird im Prognosezeitraum voraussichtlich eine bemerkenswerte jährliche Wachstumsrate aufweisen, die auf eine verbesserte Krankheitsüberwachung, Früherkennungsprogramme und die Einführung einer standardisierten Kombinationstherapie (MDT) zurückzuführen ist. Bedenken hinsichtlich sozialer Stigmatisierung und der Verhinderung von Behinderungen ermutigen Patienten und Gesundheitsorganisationen, aktiv nach Behandlungslösungen zu suchen. Das gut etablierte britische Gesundheitssystem und die starke Präsenz von NGOs dürften das Marktwachstum weiter ankurbeln. Telemedizinische Initiativen und mobile Gesundheitskampagnen verbessern die Früherkennung und Nachsorge zusätzlich.

Einblicke in den deutschen Lepramarkt

Der deutsche Lepramarkt wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies wird durch das zunehmende Bewusstsein für seltene Krankheiten und die Verfügbarkeit fortschrittlicher Diagnose- und Therapielösungen vorangetrieben. Deutschlands gut ausgebaute Gesundheitsinfrastruktur und der Schwerpunkt auf präventiver Versorgung fördern die Einführung umfassender Lepramanagementprogramme. Auch die Integration mit Telemedizinplattformen und kommunalen Gesundheitsinitiativen gewinnt zunehmend an Bedeutung. Ein starker Fokus liegt auf Patientenaufklärung und Rehabilitation, die den lokalen Erwartungen an eine qualitativ hochwertige und zugängliche Gesundheitsversorgung entsprechen.

Einblicke in den Lepramarkt im asiatisch-pazifischen Raum

Der Lepramarkt im asiatisch-pazifischen Raum wird im Prognosezeitraum 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Grund hierfür sind die hohe Prävalenz der Krankheit, die zunehmende Urbanisierung und der Ausbau der Gesundheitsversorgung in Ländern wie Indien, Indonesien und China. Staatliche Ausrottungsprogramme und NGO-Initiativen verbessern die Früherkennung und den Zugang zur Multidrug-Therapie (MDT). Technologische Fortschritte in Diagnostik und Telemedizin unterstützen das Wachstum sowohl in städtischen als auch in ländlichen Gebieten. Darüber hinaus erhöhen das steigende öffentliche Bewusstsein und kommunale Gesundheitskampagnen die Akzeptanz und Einhaltung der Behandlungsrichtlinien in der gesamten Region.

Einblicke in den japanischen Lepramarkt

Der japanische Lepramarkt gewinnt dank einer fortschrittlichen Gesundheitsinfrastruktur, einem zunehmenden Bewusstsein für Frühdiagnosen und der Einführung strukturierter Behandlungsprogramme an Dynamik. Japanische Gesundheitsdienstleister legen Wert auf Überwachung und Rehabilitation, um langfristigen Behinderungen vorzubeugen. Die Integration digitaler Gesundheitsplattformen und Patientenverfolgungssysteme treibt das Wachstum voran. Darüber hinaus treibt die alternde Bevölkerung Japans die Nachfrage nach zugänglichen und gut überwachten Behandlungslösungen sowohl im stationären als auch im klinischen Bereich voran. Gezielte Aufklärungskampagnen fördern zusätzlich eine rechtzeitige Diagnose und die Einhaltung der Therapie.

Einblicke in den Lepramarkt in Indien

Der indische Lepramarkt hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, was auf die hohe Prävalenz der Krankheit, starke staatliche Programme zur Ausrottung der Krankheit und den verbesserten Zugang zur Gesundheitsversorgung zurückzuführen ist. Indien bleibt ein Schwerpunkt für öffentliche Gesundheitsinitiativen, da die Multidrug-Therapie (MDT) weithin verfügbar ist und von NGOs unterstützt wird. Die schnelle Urbanisierung und zunehmende Aufklärungskampagnen fördern die frühzeitige Diagnose und Behandlung. Die Entwicklung nationaler Gesundheitsprogramme und die Integration telemedizinischer Lösungen sind weitere wichtige Faktoren für das Marktwachstum in Indien. Gemeindegesundheitshelfer und mobile Kliniken unterstützen die Versorgung unterversorgter Bevölkerungsgruppen zusätzlich.

Marktanteil Lepra

Die Lepra-Industrie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Novartis AG (Schweiz)

- GSK plc (Großbritannien)

- Pfizer Inc. (USA)

- Cadila Pharmaceuticals (Indien)

- Johnson & Johnson und seine Tochtergesellschaften. (USA)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Bayer AG (Deutschland)

- Galderma SA (Schweiz)

- Sun Pharmaceutical Industries Limited (Indien)

- Perrigo Company plc (Irland)

- AstraZeneca (Großbritannien)

- Sanofi (Frankreich)

- Arzneimittelentwicklung für die globale Gesundheit (Australien)

- Damien Foundation (Belgien)

- Anandaban-Krankenhaus (Nepal)

- Lepra-Mission Australien (Australien)

Was sind die jüngsten Entwicklungen auf dem globalen Lepramarkt?

- Im April 2025 gab Medicines Development for Global Health (MDGH) bekannt, dass die US-amerikanische Food and Drug Administration (FDA) ihren Antrag auf Zulassung eines neuen Prüfpräparats (IND) für Dovramilast genehmigt hat, um eine globale klinische Phase-2-Studie zur Behandlung der Lepra-Typ-2-Reaktion (Erythema nodosum leprosum) zu beginnen. Dovramilast ist ein Phosphodiesterase-Typ-4-Hemmer (PDE4).

- Im Januar 2025 zeigte eine im NEJM Journal Watch veröffentlichte Studie, dass eine vierwöchige Bedaquilin-Monotherapie Mycobacterium leprae in Hautproben von Patienten mit zuvor unbehandelter multibakterieller Lepra eliminierte. Dies stellt einen bedeutenden Fortschritt in der Leprabehandlung dar, der die Therapiedauer verkürzen und die Patientenergebnisse verbessern könnte.

- Im Oktober 2024 startete das Oswaldo Cruz Institut (Fiocruz) in Brasilien die erste klinische Studie mit LepVax, dem weltweit ersten lepraspezifischen Impfstoff. Diese Phase-1b-Studie zielt darauf ab, die Sicherheit und Immunantwort des Impfstoffs bei gesunden Personen in einem Lepra-Endemiegebiet zu untersuchen und stellt einen bedeutenden Schritt in Richtung präventiver Leprabehandlung dar.

- Im Juli 2023 hat die Weltgesundheitsorganisation (WHO) die Zielproduktprofile für die Lepradiagnostik fertiggestellt und veröffentlicht. Diese Profile sollen die Entwicklung neuer Diagnoseinstrumente vorantreiben, die schnell, präzise und für den Einsatz in endemischen Gebieten geeignet sind und so die Früherkennung und die Behandlungsergebnisse verbessern.

- Im Januar 2021 erneuerte Novartis seine Partnerschaftsvereinbarung mit der WHO, um weiterhin die vollständige Multidrug-Therapie (MDT) gegen Lepra zu spenden. Diese Fortsetzung sichert die kostenlose weltweite Versorgung mit der Standardbehandlung – einer Kombination aus Dapson, Rifampicin und Clofazimin –, die seit dem Jahr 2000 für die Leprabekämpfung von entscheidender Bedeutung ist. Dieses anhaltende Engagement ist ein grundlegender Stabilitätsfaktor in der globalen Leprabehandlungslandschaft.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.