Global Lidar Simulation Market

Marktgröße in Milliarden USD

CAGR :

%

USD

810.00 Million

USD

4,218.74 Million

2024

2032

USD

810.00 Million

USD

4,218.74 Million

2024

2032

| 2025 –2032 | |

| USD 810.00 Million | |

| USD 4,218.74 Million | |

| % | |

|

Globale Marktsegmentierung für LiDAR-Simulationen nach Autonomiegrad (Level 2/2,5, Level 3 und Level 4/5), Laserwellenlänge (kurzwelliges Infrarot (SWIR) und langwelliges Infrarot (LWIR)), LiDAR-Typ (mechanisches LiDAR und Festkörper-LiDAR), Methode (Testmethoden und Simulationsmethoden), Anwendung (intelligenter Parkassistent, Nachtsicht, Stauassistent und Straßenkartierung und -lokalisierung), Fahrzeugtyp (Pkw und Nutzfahrzeuge) – Branchentrends und Prognose bis 2032

LiDAR-Simulation Marktgröße

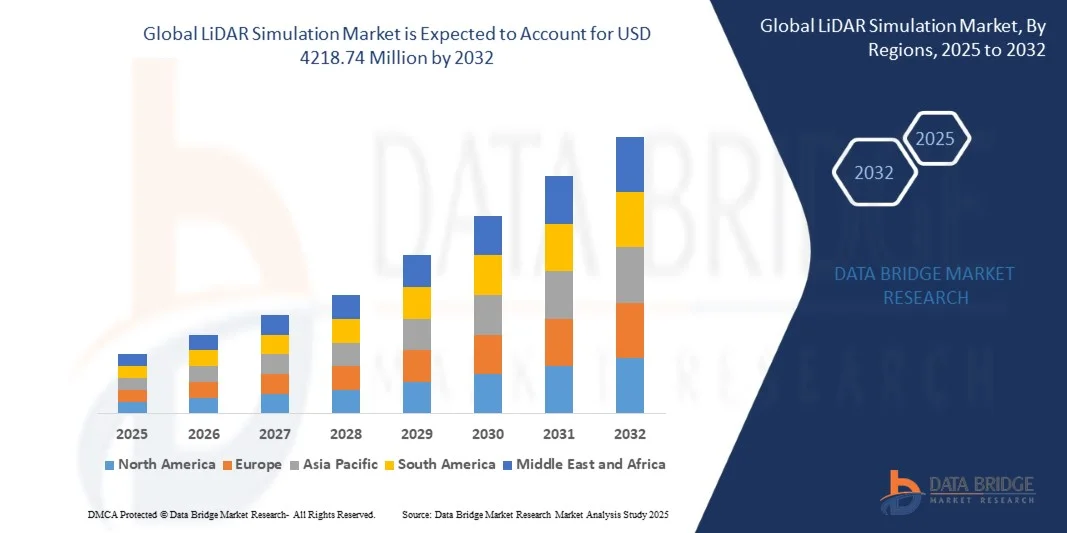

- Der globale Markt für LiDAR-Simulationen wird im Jahr 2024 auf 810 Millionen US-Dollar geschätzt und soll bis 2032 4218,74 Millionen US-Dollar erreichen , bei einer CAGR von 22,91 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung autonomer Fahrzeuge und fortschrittlicher Fahrerassistenzsysteme (ADAS) vorangetrieben, die für eine sichere und effiziente Navigation eine präzise Umgebungsmodellierung und -simulation erfordern.

- Darüber hinaus beschleunigen steigende Investitionen in Automobil-, Robotik- und Drohnenanwendungen zum Testen und Validieren von LiDAR-Systemen die Nachfrage nach LiDAR-Simulationslösungen und kurbeln das Marktwachstum deutlich an.

Marktanalyse für LiDAR-Simulationen

- Die LiDAR-Simulation umfasst virtuelle Tests und Validierungen von LiDAR-Sensoren in digitalen Umgebungen. So können Hersteller Leistung, Genauigkeit und Zuverlässigkeit ohne umfangreiche physische Tests beurteilen.

- Der wachsende Bedarf an kostengünstigen und skalierbaren Testlösungen sowie die regulatorischen Anforderungen an autonome Systeme fördern die Einführung der LiDAR-Simulation in der Automobil-, Robotik- und Luft- und Raumfahrtbranche.

- Europa dominierte den LiDAR-Simulationsmarkt im Jahr 2024 aufgrund starker Investitionen in die Entwicklung autonomer Fahrzeuge, fortschrittlicher Automobilherstellung und strenger Sicherheitsvorschriften, die rigorose Sensortests erfordern

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der rasanten Urbanisierung, steigender verfügbarer Einkommen und zunehmender staatlicher Unterstützung für die Entwicklung autonomer und vernetzter Fahrzeuge die am schnellsten wachsende Region im LiDAR-Simulationsmarkt sein.

- Das Pkw-Segment dominierte den Markt mit einem Marktanteil von über 90 % im Jahr 2024, was auf die weit verbreitete Integration von LiDAR-basierten ADAS- und autonomen Fahrtechnologien in Elektro- und Luxusfahrzeugen zurückzuführen ist. Die wachsende Präferenz der Verbraucher für sicherere Fahrerlebnisse und die zunehmende Einführung teilautonomer Funktionen in Mittelklassemodellen stärken die Führungsposition dieses Segments.

Berichtsumfang und Marktsegmentierung für LiDAR-Simulationen

|

Eigenschaften |

Wichtige Markteinblicke zur LiDAR-Simulation |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für LiDAR-Simulationen

„Zunehmender Einsatz von LiDAR-Simulationen in autonomen Fahrzeugen“

- Der Markt für LiDAR-Simulationen erlebt eine rasante Verbreitung, die durch den zunehmenden Einsatz von Simulationstechnologien zur Unterstützung der Entwicklung und Erprobung autonomer Fahrzeuge vorangetrieben wird. LiDAR-Simulationen unterstützen Automobilhersteller und Technologieunternehmen bei der virtuellen Validierung von Sensoren und Wahrnehmungssystemen und reduzieren so Zeit und Kosten für physische Tests.

- Beispielsweise bieten Unternehmen wie dSPACE und Cognata fortschrittliche LiDAR-Simulationsplattformen für OEMs und Entwickler autonomer Technologien an. Ihre Lösungen ermöglichen es Fahrzeugherstellern, verschiedene Straßenbedingungen, Beleuchtungsszenarien und Hindernisbewegungen virtuell zu testen und so die Systemgenauigkeit und -sicherheit vor dem realen Einsatz sicherzustellen.

- Die Nachfrage nach LiDAR-Simulationen steigt, da Tests autonomer Fahrzeuge Milliarden von Fahrkilometern erfordern, um Sicherheit und Zuverlässigkeit zu gewährleisten. Simulationsumgebungen ermöglichen es Ingenieuren, umfangreiche Fahrdaten und extreme Bedingungen zu replizieren, die physisch nur schwer oder teuer zu reproduzieren sind. Virtuelle Tests sind daher unverzichtbar.

- Die Integration von LiDAR-Simulationen mit künstlicher Intelligenz und digitalen Zwillingsplattformen erhöht die Präzision autonomer Systeme und ermöglicht es Fahrzeugen, die Komplexität der Umgebung in Echtzeit vorherzusagen, anzupassen und Entscheidungen zu treffen. Dies stärkt die Robustheit von ADAS und vollautonomen Anwendungen.

- Die LiDAR-Simulation erweitert ihren Nutzen auch auf die Entwicklung und Optimierung von LiDAR-Sensoren selbst. Hersteller können verschiedene Sensorplatzierungen, Scanwinkel und Umweltreaktionen virtuell bewerten und so die Leistung verbessern und gleichzeitig die Anzahl der Design-Iterationen reduzieren.

- Der zunehmende Einsatz von LiDAR-Simulationen in der Entwicklung autonomer Fahrzeuge macht den Markt zu einem zentralen Wegbereiter für die nächste Transportgeneration. Sie gewährleisten Sicherheit, Skalierbarkeit und Kosteneffizienz bei Systemtests und positionieren die Simulation als eine tragende Säule des autonomen Mobilitäts-Ökosystems weltweit.

Marktdynamik für LiDAR-Simulationen

Treiber

„Einführung von ADAS und autonomen Technologien“

- Die zunehmende Verbreitung von Fahrerassistenzsystemen (ADAS) und autonomen Fahrtechnologien ist ein Haupttreiber für die LiDAR-Simulation. Da Fahrzeuge zunehmend Sensoren zur Kollisionsvermeidung, Spurführung und automatisierten Navigation integrieren, werden Simulationsplattformen zur Validierung von Leistung und Zuverlässigkeit immer wichtiger.

- IPG Automotive bietet beispielsweise Virtual Test Drive (VTD)-Software an, die LiDAR-Simulationen für das Testen von ADAS-Funktionen in realistischen Verkehrsszenarien integriert. Die Zusammenarbeit mit Automobilherstellern unterstreicht, wie Simulationen dazu beitragen, die Abhängigkeit von kostspieligen und zeitaufwändigen Tests in der realen Welt zu verringern.

- Entwicklungen im Bereich halb- und vollautonomer Fahrzeuge erfordern hochentwickelte Wahrnehmungs- und Situationsbewusstseinsfähigkeiten. Die LiDAR-Simulation ermöglicht umfassende Tests von Modellen zur Objekterkennung, -klassifizierung und -verfolgung in Tausenden von virtuellen Szenarien und gewährleistet so die Einhaltung von Genauigkeits- und Sicherheitsstandards.

- Simulationsplattformen ermöglichen zudem die Leistungsvalidierung unter unterschiedlichen geografischen und Wetterbedingungen wie Nebel, starkem Regen oder Nachtfahrten. Durch die Nachbildung dieser Situationen können Entwickler Sensoralgorithmen verfeinern, ohne physische Fahrzeuge unsicheren Umgebungen auszusetzen.

- Die globale Dynamik hin zu vernetzter, automatisierter und intelligenter Mobilität stellt sicher, dass die LiDAR-Simulation ein wichtiges Werkzeug bei der Entwicklung, Prüfung und Validierung von ADAS- und autonomen Fahrsystemen der nächsten Generation bleibt und ihre Rolle bei der Innovation im Automobilbereich stärkt.

Einschränkung/Herausforderung

„Hohe Kosten und Komplexität der Simulationsmodelle“

- Eine große Herausforderung im LiDAR-Simulationsmarkt sind die hohen Kosten und die Komplexität, die mit der Entwicklung und Pflege fortschrittlicher Simulationsmodelle verbunden sind. Die Erstellung realistischer virtueller Umgebungen erfordert erhebliche Rechenleistung, umfangreiche Datensätze und spezielles Fachwissen, was die Akzeptanzbarrieren erhöht.

- Beispielsweise müssen kleinere Start-ups im Bereich autonomer Technologien häufig mit hohen Lizenz- und Infrastrukturkosten rechnen, wenn sie Simulationsplattformen von Anbietern wie Cognata oder dSPACE übernehmen. Dieser finanzielle Druck schränkt den Zugang für kleinere Unternehmen im Vergleich zu großen Automobilherstellern mit größeren Ressourcen ein.

- Die technische Komplexität der genauen Nachbildung unterschiedlicher realer Umgebungen, dynamischer Verkehrsverhalten und Sensor-Material-Interaktionen macht die Simulationsentwicklung ressourcenintensiv. Ungenauigkeiten in Simulationsmodellen können die Systemvalidierung beeinträchtigen und die Kommerzialisierung autonomer Fahrzeuge verzögern.

- Integrationsprobleme ergeben sich auch bei der Ausweitung der Simulation auf verschiedene Testplattformen, da Kompatibilität mit unterschiedlichen Hardware- und Software-Ökosystemen erforderlich ist. Dies erhöht die Komplexität der Implementierung und erhöht die Kosten für Entwickler, die an autonomen Multisensor-Plattformen arbeiten.

- Um diese Hürden zu überwinden, investieren Anbieter in skalierbare, Cloud-basierte Simulationslösungen und modulare Modellbibliotheken, die Zeit- und Kostenaufwand reduzieren. Die Vereinfachung des Simulationszugangs und die Senkung der Kosten sind entscheidend für eine breitere Beteiligung und schnellere Innovationszyklen im LiDAR-Simulationsmarkt.

Marktumfang für LiDAR-Simulationen

Der Markt ist nach Autonomiegrad, Laserwellenlänge, LiDAR-Typ, Methode, Anwendung und Fahrzeugtyp segmentiert.

- Nach Autonomiegrad

Basierend auf dem Autonomiegrad ist der LiDAR-Simulationsmarkt in Level 2/2,5, Level 3 und Level 4/5 segmentiert. Das Level-2/2,5-Segment hatte im Jahr 2024 den größten Marktanteil, unterstützt durch die weit verbreitete Implementierung fortschrittlicher Fahrerassistenzsysteme (ADAS) in Mittelklassefahrzeugen. Automobilhersteller setzen zunehmend Level-2/2,5-Systeme für Funktionen wie adaptive Geschwindigkeitsregelung, Spurhalteassistent und automatisches Bremsen ein, die eine präzise LiDAR-Simulation zur Validierung und Prüfung erfordern. Die wachsende Nachfrage nach sichererem teilautonomem Fahren und die relativ geringeren Kosten für die Integration dieser Technologien im Vergleich zu höheren Autonomiestufen stärken die Führungsposition dieses Segments.

Das Level-4/5-Segment wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die beschleunigte Entwicklung vollautonomer Fahrzeuge und Robotertaxis. Automobilhersteller und Technologieunternehmen investieren massiv in hochpräzise LiDAR-Simulationen, um komplexe Fahrumgebungen präzise nachzubilden, die Kosten für Fahrtests zu senken und gesetzliche Sicherheitsstandards zu erfüllen. Zunehmende Pilotprogramme für fahrerlose Mobilitätsdienste und wachsende Partnerschaften zwischen LiDAR-Anbietern und Entwicklern autonomer Fahrzeuge fördern die Akzeptanz der LiDAR-Simulation in dieser Kategorie zusätzlich.

- Nach Laserwellenlänge

Basierend auf der Laserwellenlänge ist der LiDAR-Simulationsmarkt in Kurzwellen-Infrarot (SWIR) und Langwellen-Infrarot (LWIR) segmentiert. Das SWIR-Segment erzielte 2024 den größten Umsatzanteil, da es Nebel, Staub und schlechte Lichtverhältnisse besser durchdringt und so eine hochpräzise Erkennung weit entfernter Objekte ermöglicht. Automobilhersteller bevorzugen SWIR-LiDAR-Simulationen, um die Leistung bei schlechtem Wetter zu optimieren, die Erkennungsgenauigkeit zu verbessern und die Sicherheit in teilautonomen Systemen zu erhöhen. Die Kompatibilität mit fortschrittlicher 3D-Kartierung und die kostengünstige Sensorintegration stärken die Marktführerschaft zusätzlich.

Das LWIR-Segment wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, unterstützt durch das steigende Interesse an Wärmebildfunktionen, die die Hinderniserkennung unter extremen Umweltbedingungen verbessern. LWIR-basierte LiDAR-Simulationen werden zunehmend für Nachtsicht und Fußgängererkennung eingesetzt, insbesondere in autonomen Fahrsystemen der nächsten Generation. Kontinuierliche technologische Fortschritte zur Verbesserung der Wellenlängenempfindlichkeit und zur Senkung der Produktionskosten treiben die Akzeptanz dieses Segments weiter voran.

- Nach LiDAR-Typ

Basierend auf dem LiDAR-Typ ist der Markt in mechanisches LiDAR und Solid-State-LiDAR segmentiert. Das Segment mechanisches LiDAR dominierte den Markt im Jahr 2024 aufgrund seiner etablierten Verwendung in der hochauflösenden Kartierung und der zuverlässigen 360-Grad-Abdeckung für Tests autonomer Fahrzeuge. Die Simulation mechanischer LiDARs bietet eine überragende Genauigkeit bei der Erkennung und Objektklassifizierung über große Entfernungen und ist daher für Forschung, Entwicklung und Validierung in autonomen Fahrprojekten im Frühstadium unverzichtbar. Die starke Nachfrage aus der Automobil- und Robotikbranche stärkt die Marktposition trotz der relativ höheren Kosten und Komplexität.

Das Segment Solid-State-LiDAR wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, was auf sein kompaktes Design, die verbesserte Haltbarkeit und die niedrigeren Produktionskosten zurückzuführen ist. Die Solid-State-LiDAR-Simulation gewinnt zunehmend an Bedeutung für den skalierbaren Einsatz in Privatfahrzeugen, wo Massenproduktion und Kosteneffizienz entscheidend sind. Die Kompatibilität der Technologie mit autonomen Plattformen der nächsten Generation und ihr Potenzial zur nahtlosen Integration in die Fahrzeugarchitektur fördern eine schnelle Akzeptanz.

- Nach Methode

Der LiDAR-Simulationsmarkt ist methodisch in Testmethoden und Simulationsmethoden unterteilt. Das Segment Simulationsmethoden hatte 2024 den größten Marktanteil, getrieben durch den wachsenden Bedarf, den Zeit- und Kostenaufwand für physische Straßentests zu reduzieren. Automobilhersteller und Technologieentwickler setzen zunehmend auf virtuelle Simulationen, um unterschiedliche Fahrumgebungen zu modellieren, die Produktvalidierung zu beschleunigen und gesetzliche Anforderungen zu erfüllen. Die Fähigkeit, komplexe Verkehrsszenarien und Wetterbedingungen zu replizieren, stärkt die Dominanz dieses Segments zusätzlich.

Das Segment Testmethoden wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, unterstützt durch die steigende Nachfrage nach realen Validierungen als Ergänzung zu virtuellen Simulationen. Automobilunternehmen investieren weiterhin in physische Tests, um die Einhaltung von Sicherheitsvorschriften und die Leistungszuverlässigkeit fortschrittlicher autonomer Systeme zu gewährleisten. Zunehmende hybride Testverfahren, die Simulationen mit Live-Fahrversuchen kombinieren, werden das Wachstum in dieser Kategorie weiter ankurbeln.

- Nach Anwendung

Der LiDAR-Simulationsmarkt ist nach Anwendung in die Bereiche Intelligenter Parkassistent, Nachtsicht, Stauassistent sowie Straßenkartierung und -lokalisierung unterteilt. Das Segment Straßenkartierung und -lokalisierung erzielte 2024 den größten Umsatzanteil, da es eine entscheidende Rolle bei der Ermöglichung präziser 3D-Kartierung und Echtzeitnavigation für autonome Fahrzeuge spielt. Die LiDAR-Simulation für Kartierungsanwendungen hilft Entwicklern, die Sensorleistung in unterschiedlichem Gelände und komplexen Verkehrsbedingungen zu validieren und so eine hochpräzise Lokalisierung zu gewährleisten. Steigende Investitionen in Smart-City-Infrastruktur und den Einsatz autonomer Flotten unterstützen das Wachstum des Segments.

Das Segment Nachtsicht wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach mehr Sicherheit bei schlechten Lichtverhältnissen. LiDAR-Simulationen ermöglichen eine effektive Modellierung der Fußgänger- und Objekterkennung bei Nacht und verbessern so die Leistung autonomer Systeme. Die zunehmende Nutzung von Nachtsichtlösungen durch Premium-Automobilhersteller und Fortschritte bei LiDAR-Sensoren für schlechte Lichtverhältnisse treiben das Wachstum dieses Segments weiter voran.

- Nach Fahrzeugtyp

Der LiDAR-Simulationsmarkt ist nach Fahrzeugtyp in Pkw und Nutzfahrzeuge unterteilt. Das Pkw-Segment hatte im Jahr 2024 mit über 90 % den größten Marktanteil, da LiDAR-basierte ADAS- und autonome Fahrtechnologien in Elektro- und Luxusfahrzeugen weit verbreitet sind. Die wachsende Vorliebe der Verbraucher für sicherere Fahrerlebnisse und die zunehmende Einführung teilautonomer Funktionen in Mittelklassemodellen stärken die Führungsposition dieses Segments.

Das Segment Nutzfahrzeuge wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch den zunehmenden Einsatz autonomer Lkw, Lieferfahrzeuge und Robotaxis. LiDAR-Simulationen für Nutzfahrzeugflotten ermöglichen effiziente Tests fortschrittlicher Navigationssysteme, eine verbesserte Routenoptimierung und erhöhte Betriebssicherheit. Die rasante Expansion des E-Commerce und der Logistikbranche beschleunigt die Nachfrage nach LiDAR-Simulationen in dieser Kategorie zusätzlich.

Regionale Analyse des LiDAR-Simulationsmarktes

- Europa dominierte den LiDAR-Simulationsmarkt mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch starke Investitionen in die Entwicklung autonomer Fahrzeuge, fortschrittliche Automobilherstellung und strenge Sicherheitsvorschriften, die rigorose Sensortests erfordern

- Die Führungsrolle der Region wird durch etablierte Automobilgiganten, eine robuste F&E-Infrastruktur und Regierungsinitiativen zur Förderung nachhaltiger Transportmittel und Mobilitätstechnologien der nächsten Generation gestärkt.

- Die zunehmende Zusammenarbeit zwischen Automobilherstellern, LiDAR-Anbietern und Entwicklern von Simulationssoftware sowie die zunehmende Konzentration auf die Kostensenkung bei Fahrversuchen durch virtuelle Validierung stärken die Marktposition Europas weiter.

Markteinblick in die LiDAR-Simulation in Deutschland

Der deutsche LiDAR-Simulationsmarkt eroberte 2024 einen dominanten Marktanteil in Europa, unterstützt durch die starke Automobilindustrie des Landes und den Fokus auf technologische Innovation. Führende deutsche Automobilhersteller und Forschungseinrichtungen investieren massiv in hochpräzise Simulationsplattformen, um Kosten und Zeitaufwand für physische Straßentests zu reduzieren. Deutschlands Ingenieurskompetenz, sein Engagement für Präzision und ein starker regulatorischer Rahmen zur Gewährleistung von Sicherheit und Qualität treiben die breite Akzeptanz der LiDAR-Simulation für die Entwicklung autonomer und teilautonomer Fahrzeuge weiter voran.

Einblicke in den britischen LiDAR-Simulationsmarkt

Der britische LiDAR-Simulationsmarkt wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch umfangreiche staatlich geförderte Tests autonomer Fahrzeuge und das steigende Interesse an vernetzten Mobilitätslösungen. Das florierende Technologie-Ökosystem des Landes, kombiniert mit dem proaktiven Ansatz zur Entwicklung intelligenter Verkehrsinfrastrukturen, hat ein günstiges Umfeld für Partnerschaften zwischen Simulationsanbietern, Automobilherstellern und Softwareentwicklern geschaffen. Der Fokus auf kosteneffiziente virtuelle Tests zur Unterstützung der frühen Kommerzialisierung selbstfahrender Technologien beschleunigt das Marktwachstum in Großbritannien weiter.

Einblicke in den nordamerikanischen LiDAR-Simulationsmarkt

Nordamerika hatte im Jahr 2024 einen bedeutenden Umsatzanteil am LiDAR-Simulationsmarkt, getrieben durch die frühe Einführung autonomer Fahrtechnologien, hohe Investitionen in Forschung und Entwicklung sowie die Präsenz führender Simulations- und Sensortechnologieunternehmen. Automobilhersteller und Technologieunternehmen in der Region nutzen zunehmend LiDAR-Simulationen, um komplexe Fahrszenarien zu validieren, die Abhängigkeit von teuren Tests in der realen Welt zu reduzieren und sich entwickelnde gesetzliche Sicherheitsstandards zu erfüllen. Kontinuierliche Fortschritte bei der KI-gesteuerten Modellierung und staatliche Initiativen zur Unterstützung intelligenter Transportsysteme fördern das regionale Wachstum zusätzlich.

Einblicke in den US-amerikanischen LiDAR-Simulationsmarkt

Der US-amerikanische LiDAR-Simulationsmarkt eroberte 2024 den größten Marktanteil in Nordamerika, unterstützt durch eine hohe Konzentration autonomer Fahrzeugprogramme, starke Risikokapitalinvestitionen und die schnelle Einführung von Testwerkzeugen der nächsten Generation. Große Automobilunternehmen und Start-ups nutzen zunehmend LiDAR-Simulationen, um die Sicherheit, Zuverlässigkeit und Skalierbarkeit autonomer Fahrplattformen zu verbessern. Die unterstützende Regulierungslandschaft des Landes, kombiniert mit einer ausgeprägten Kultur technologischer Innovation, sorgt für ein nachhaltiges Marktwachstum in den kommenden Jahren.

Markteinblicke für LiDAR-Simulationen im asiatisch-pazifischen Raum

Der Markt für LiDAR-Simulationen im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die höchste jährliche Wachstumsrate aufweisen. Grund hierfür sind die rasante Urbanisierung, steigende verfügbare Einkommen und die zunehmende staatliche Förderung der Entwicklung autonomer und vernetzter Fahrzeuge. Länder wie China, Japan und Südkorea investieren massiv in intelligente Transportinitiativen, fortschrittliche LiDAR-Sensortechnologien und Simulationsplattformen, um Entwicklungszyklen zu verkürzen und die Kommerzialisierung selbstfahrender Fahrzeuge zu beschleunigen. Ausweitende Smart-City-Projekte und die Verfügbarkeit kostengünstiger Simulationslösungen kurbeln die Marktnachfrage in der gesamten Region zusätzlich an.

Einblicke in den chinesischen LiDAR-Simulationsmarkt

Der chinesische LiDAR-Simulationsmarkt erwirtschaftete 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die umfangreichen autonomen Fahrzeugprogramme des Landes, die starken Fertigungskapazitäten und die schnelle Einführung fortschrittlicher Mobilitätslösungen zurückzuführen. Inländische Automobilunternehmen arbeiten mit globalen Simulationsanbietern zusammen, um hochpräzise virtuelle Testumgebungen zu schaffen und so die Abhängigkeit von zeitaufwändigen physischen Tests zu verringern. Staatlich geförderte Smart-City-Initiativen und erhebliche Investitionen in KI-basierte Modellierungstechnologien treiben das Marktwachstum weiter voran.

Einblicke in den japanischen LiDAR-Simulationsmarkt

Der japanische LiDAR-Simulationsmarkt verzeichnet ein stetiges Wachstum, da das Land sich auf die Integration fortschrittlicher Sensortechnologien in Mobilitätsplattformen der nächsten Generation konzentriert. Japans starker Fokus auf Sicherheit, Feinmechanik und Hightech-Innovation unterstützt die zunehmende Nutzung von Simulationstools zur Validierung autonomer Fahrsysteme. Die wachsende Zusammenarbeit zwischen Automobilherstellern, Forschungsinstituten und Softwareentwicklern sowie die staatliche Unterstützung intelligenter Verkehrsinfrastruktur verbessern die Marktaussichten weiter.

Marktanteil der LiDAR-Simulation

Die LiDAR-Simulationsbranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Dekra (Deutschland)

- AVL (Österreich)

- Valeo (Frankreich)

- RoboSense (China)

- Luminar Technologies (USA)

- Vector Informak GmbH (Deutschland)

- Angewandte Intuition (USA)

- Cognata (Israel)

- dSpace GmbH (Deutschland)

- IPG Automotive GmbH (Deutschland)

- Hesai-Technologie (China)

- XenomatiX (Belgien)

- Cepton, Inc. (USA)

- Innoviz Technologies (Israel)

- Quanergy Solution, Inc. (USA)

Neueste Entwicklungen im LiDAR-Simulationsmarkt

- Im Mai 2025 erweiterte DEKRA seine globale Testinfrastruktur durch die Eröffnung eines hochmodernen Automotive Testing Centers in Michigan, USA. Damit erweitert das Unternehmen die Marktkapazitäten für die Validierung autonomer Fahrtechnologien deutlich. Die Einrichtung stärkt das Vertrauen der Branche in die LiDAR-Simulation, indem sie umfassende Möglichkeiten zum Testen, Zertifizieren und Validieren von LiDAR und anderen kritischen Sensorsystemen bietet. Dies unterstützt Automobilhersteller dabei, die Einführung zukünftiger Mobilitätslösungen zu beschleunigen und gleichzeitig die Einhaltung sich entwickelnder Sicherheitsstandards zu gewährleisten.

- Im März 2025 brachte AVL seine aktualisierte Simulationssoftware AVL SiL Suite auf den Markt. Diese bietet erweiterte Funktionen und Verbesserungen basierend auf Kundenfeedback, um den sich entwickelnden Testherausforderungen gerecht zu werden. Durch die Unterstützung von Software-in-the-Loop (SiL), Hardware-in-the-Loop (HiL) und virtuellen Testumgebungen steigert die neue Suite die Effizienz der LiDAR-Simulation. OEMs und Technologieentwickler können so eine schnellere und genauere Validierung von Sensoren und Wahrnehmungssystemen erreichen und so die Verbreitung simulationsbasierter Entwicklung vorantreiben.

- Im Juli 2024 erwarb AVL einen 70-prozentigen Anteil an FIFTY2 Technology, dem Entwickler des partikelbasierten Strömungssimulationstools PreonLab, und stärkte damit sein Simulations-Ökosystem. Diese Übernahme ermöglicht es AVL, anspruchsvollere und kostengünstigere virtuelle Testmöglichkeiten anzubieten, einschließlich komplexer Umgebungsmodellierung, die für die Validierung von LiDAR-Systemen entscheidend ist. Dadurch erweitert sich das Marktpotenzial für hochpräzise Sensortests in verschiedenen Automobilanwendungen.

- Im Mai 2024 haben Valeo und Applied Intuition eine Partnerschaft zur gemeinsamen Entwicklung einer digitalen Zwillingssimulationsplattform geschlossen, die auf Valeos SCALA 3 LiDAR und verwandten Sensortechnologien basiert und die Integration KI-gesteuerter Simulationen in das autonome Fahren stärkt. Die Plattform ermöglicht hochpräzise Sensor- und Umgebungsmodellierung für ADAS-Anwendungen und unterstützt sowohl SiL- als auch HiL-Tests. So können OEMs Wahrnehmungsalgorithmen in verschiedenen realen und virtuellen Szenarien validieren und so die Innovation bei LiDAR-basierten Mobilitätslösungen beschleunigen.

- Im Februar 2024 stellte dSPACE eine Sensorsimulationsplattform der nächsten Generation vor, die speziell auf LiDAR-Tests zugeschnitten ist und eine verbesserte Echtzeit-Datenverarbeitung und hochauflösende Umgebungsmodellierung ermöglicht. Diese Markteinführung erweitert den Markt, indem sie Automobilherstellern und Technologieunternehmen eine präzisere und skalierbarere virtuelle Validierung von LiDAR-Systemen ermöglicht. Dies reduziert den Zeit- und Kostenaufwand für physische Tests und unterstützt gleichzeitig die Entwicklung sicherer autonomer Fahrzeuge.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.