Global Light Duty Vehicle Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.60 Billion

USD

2.00 Billion

2024

2032

USD

1.60 Billion

USD

2.00 Billion

2024

2032

| 2025 –2032 | |

| USD 1.60 Billion | |

| USD 2.00 Billion | |

| % | |

|

Der globale Markt für leichte Nutzfahrzeuge verzeichnet ein stetiges Wachstum, angetrieben durch die steigende Nachfrage nach kraftstoffsparenden Fahrzeugen, die zunehmende Urbanisierung und regulatorische Vorgaben zur Emissionsreduzierung. Dank Fortschritten bei Elektro- und Hybridtechnologien sowie steigenden Investitionen in Leichtbaumaterialien und intelligente Mobilität spielen leichte Nutzfahrzeuge eine Schlüsselrolle beim Übergang zu nachhaltiger Mobilität. Automobilhersteller reagieren zudem auf veränderte Verbraucherpräferenzen und strengere Umweltauflagen, indem sie die Leistung, Sicherheit und Konnektivität ihrer Fahrzeuge weltweit verbessern.

Marktgröße für leichte Nutzfahrzeuge

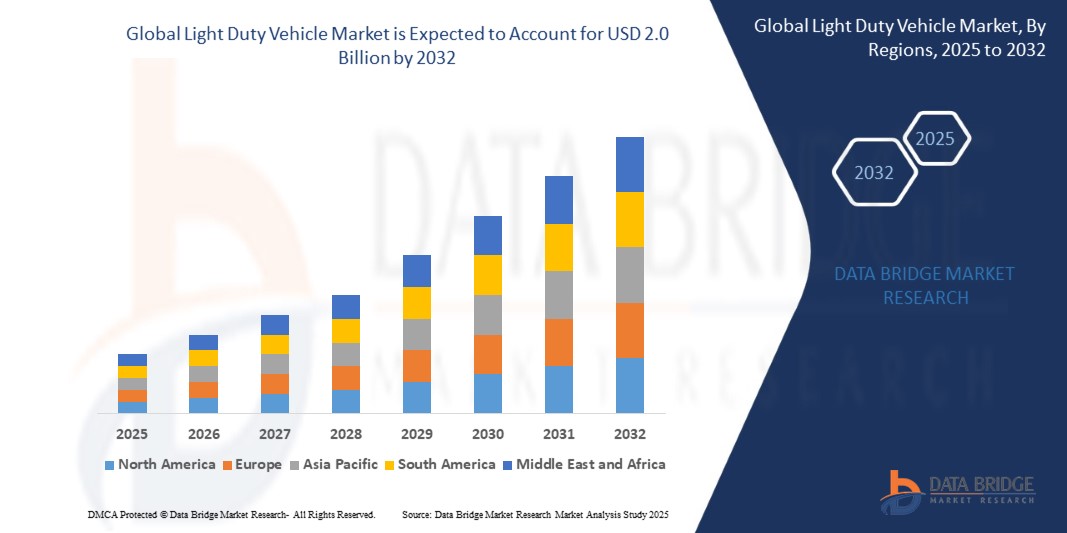

- Der globale Markt für leichte Nutzfahrzeuge wird im Jahr 2024 voraussichtlich 1,6 Milliarden US-Dollar erreichen und bis 2032 auf etwa 2,0 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 1,51 % im Prognosezeitraum von 2025 bis 2032 entspricht.

- Dieses Wachstum wird durch steigende verfügbare Einkommen, die zunehmende Beliebtheit individueller Mobilitätslösungen und die starke staatliche Förderung von Elektrofahrzeugen im Rahmen von Klima- und Emissionsreduktionsmaßnahmen angetrieben. Mit der zunehmenden Nutzung von Carsharing, fortschrittlichen Fahrerassistenzsystemen (ADAS) und dem Trend zu nachhaltigen Verkehrsmitteln spielen leichte Nutzfahrzeuge eine zentrale Rolle bei der Erfüllung der sich wandelnden Verbraucherbedürfnisse und regulatorischen Standards.

Marktanalyse für leichte Nutzfahrzeuge

- Die weltweite Nachfrage nach leichten Nutzfahrzeugen steigt stetig, da Verbraucher, Flottenbetreiber und Regierungen mehr Kraftstoffeffizienz, geringere Emissionen und eine verbesserte urbane Mobilität fordern. Von leistungsstarken Kompaktwagen in Nordamerika bis hin zu den steigenden Verkaufszahlen von SUVs und Pickups im asiatisch-pazifischen Raum – leichte Nutzfahrzeuge spielen weltweit eine zentrale Rolle im privaten und gewerblichen Verkehr.

- Was treibt diese Entwicklung an? Ein wesentlicher Faktor ist der rasante Wandel hin zur Elektrifizierung und Hybridisierung. Regierungen weltweit – darunter in den USA, China und Europa – setzen strenge Emissionsvorschriften, Subventionen für Elektrofahrzeuge und Ziele für emissionsfreie Fahrzeuge um. Diese politischen Kurswechsel veranlassen Automobilhersteller zu massiven Investitionen in leichte Elektrofahrzeuge, Plug-in-Hybride und alternative Kraftstoffvarianten.

- Die Urbanisierung und steigende verfügbare Einkommen in Schwellenländern erweitern den Kundenstamm für leichte Personenkraftwagen. In Regionen wie Südostasien, Lateinamerika und Teilen Afrikas wächst die Nachfrage nach erschwinglichen, kompakten und effizienten Modellen, die sich sowohl für den täglichen Pendelverkehr als auch für kleinere Unternehmen eignen.

- Darüber hinaus verändert der Einsatz fortschrittlicher Technologien Fahrzeugdesign und -leistung grundlegend. Von Fahrerassistenzsystemen (ADAS) und On-Board-Diagnose bis hin zu vernetzten Infotainmentsystemen – moderne Pkw werden auf mehr Sicherheit, Komfort und ein optimiertes Nutzererlebnis ausgelegt. Diese technologische Integration macht Pkw für technikaffine und jüngere Konsumenten attraktiver.

- Im kommerziellen Bereich steigern der boomende E-Commerce und die Logistikbranche die Nachfrage nach leichten Nutzfahrzeugen (LCVs) für die Zustellung auf der letzten Meile. Automobilhersteller reagieren darauf mit speziell entwickelten Elektrotransportern und Minilastern, die geringe Emissionen und hohe Nutzbarkeit im dichten Stadtverkehr bieten.

- Dank kontinuierlicher Innovationen in der Antriebstechnik, der gestiegenen Nachfrage der Verbraucher nach individueller Mobilität nach der COVID-19-Pandemie und des globalen Wettlaufs zur Dekarbonisierung des Verkehrssektors ist der Markt für leichte Nutzfahrzeuge für nachhaltiges Wachstum positioniert. Strategische Partnerschaften, Investitionen in Forschung und Entwicklung sowie die Weiterentwicklung von Fahrzeugplattformen werden die Wettbewerbslandschaft im Prognosezeitraum weiter prägen.

Berichtsgegenstand: Marktsegmentierung für leichte Nutzfahrzeuge

|

Attribute |

Wichtige Markteinblicke in den Markt für leichte Nutzfahrzeuge |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

|

Markttrends für leichte Nutzfahrzeuge

Elektrifizierung, urbane Mobilität und Technologieintegration prägen die Zukunft von leichten Nutzfahrzeugen

- Ein wichtiger Trend, der den globalen Markt für leichte Nutzfahrzeuge grundlegend verändert, ist die rasante Elektrifizierung der Mobilität. Regierungen weltweit bieten Subventionen, Steuervergünstigungen und Emissionsvorgaben an und fördern so die Entwicklung elektrischer leichter Nutzfahrzeuge (e-LDVs) durch Automobilhersteller. Große OEMs investieren massiv in Elektrofahrzeugplattformen und bringen neue Modelle in den Segmenten Schräghecklimousinen, Limousinen und Kompakt-SUVs auf den Markt, die sowohl Privatkunden als auch Flottenkunden ansprechen.

- In urbanen Zentren beschleunigt sich der Wandel hin zu nachhaltiger und gemeinschaftlicher Mobilität. Städte setzen auf saubere Verkehrspolitik, Umweltzonen und elektrifizierte öffentliche Fahrzeugflotten. Dies steigert die Nachfrage nach Elektrotransportern und kompakten Nutzfahrzeugen für die Zustellung auf der letzten Meile, Ride-Sharing und den Nahverkehr.

- Technologieintegration ist ein weiterer starker Trend. Moderne Fahrerassistenzsysteme (ADAS), vernetzte Infotainmentsysteme und Over-the-Air-Softwareupdates (OTA) gehören mittlerweile selbst bei Pkw der Einstiegsklasse zum Standard. Verbraucher erwarten zunehmend Fahrzeuge, die Komfort, Sicherheit und Echtzeit-Konnektivität bieten, was OEMs dazu veranlasst, der digitalen Innovation höchste Priorität einzuräumen.

- Die Elektrifizierung von Fahrzeugflotten revolutioniert die Logistik- und Dienstleistungsbranche. Von Kurierdiensten bis hin zu Regierungsflotten steigt die Nachfrage nach emissionsfreien leichten Nutzfahrzeugen, die zur Erreichung von ESG-Zielen beitragen und Betriebskosten senken. Automobilhersteller reagieren darauf mit modularen, elektrischen und speziell entwickelten Plattformen für leichte Nutzfahrzeuge, die für den Güter-, Personen- und Stadtlogistiktransport optimiert sind.

- In Schwellenländern treiben steigende Einkommen und die zunehmende Urbanisierung den Erstkauf eines Fahrzeugs voran, insbesondere in Segmenten wie Kompaktwagen und kleinen Pickups. Diese Fahrzeuge sind auf Erschwinglichkeit, Kraftstoffeffizienz und Robustheit ausgelegt – sie erfüllen die vielfältigen Bedürfnisse der Entwicklungsländer und eröffnen gleichzeitig globalen Herstellern bedeutende Wachstumschancen.

Marktdynamik von leichten Nutzfahrzeugen

Treiber

Elektrifizierung und urbane Mobilität prägen die Nachfrage nach Fahrzeugen der nächsten Generation

- Weltweit befindet sich die Automobilindustrie in einem tiefgreifenden Wandel. Elektrifizierung, Urbanisierung und politisch bedingte Emissionsreduzierungen verändern die Landschaft der leichten Nutzfahrzeuge grundlegend. Regierungen führen strengere CO₂-Vorschriften ein, bieten Anreize für Elektrofahrzeuge und investieren in die Ladeinfrastruktur – all dies treibt die Nachfrage nach elektrischen und hybriden leichten Nutzfahrzeugen an.

- Verbraucher legen zunehmend Wert auf Kraftstoffeffizienz, ökologische Nachhaltigkeit und individuelle Mobilität, insbesondere in Ballungszentren, wo Staus und Luftverschmutzung große Probleme darstellen. Leichte Elektrofahrzeuge – von Kompaktwagen bis hin zu Elektrotransportern – eignen sich hervorragend für diese Umgebungen, da sie geringere Emissionen und niedrigere Betriebskosten bieten und die Möglichkeit eröffnen, von Förderprogrammen wie Steuervergünstigungen und dem Zugang zu Umweltzonen zu profitieren.

- Gleichzeitig steigern Fortschritte bei Batterietechnologie, Konnektivität und Fahrzeugautomatisierung den Wert des Pkw-Segments. Automobilhersteller integrieren zunehmend Funktionen wie Fahrerassistenzsysteme (ADAS), intelligente Infotainmentsysteme und OTA-Softwareupdates (Over-the-Air), die technikaffine Kunden ansprechen und die langfristige Nutzbarkeit der Fahrzeuge verbessern.

- Darüber hinaus hat das Wachstum des E-Commerce und der Zustellung auf der letzten Meile die Bedeutung von leichten Nutzfahrzeugen (LCVs) in Logistiknetzwerken erhöht. Flottenbetreiber setzen verstärkt auf elektrische LCVs, um ESG-Ziele zu erreichen, Kraftstoffkosten zu senken und den sich wandelnden Vorschriften für die städtische Zustellung nachzukommen. Dies eröffnet OEMs und Zulieferern, die sich auf speziell entwickelte, elektrifizierte Plattformen für leichte Nutzfahrzeuge spezialisiert haben, neue Wachstumschancen.

Zurückhaltung/Herausforderung

Kostendruck und Lieferkettenvolatilität in einem wettbewerbsintensiven Markt

- Die langfristigen Aussichten für den globalen Markt für leichte Nutzfahrzeuge bleiben zwar positiv, doch die Hersteller stehen vor anhaltenden Herausforderungen im Zusammenhang mit steigenden Produktionskosten, volatilen Rohstoffpreisen und Störungen der globalen Lieferketten. Die Automobilindustrie kämpft weiterhin mit Engpässen bei Halbleitern, Batteriematerialien und elektronischen Bauteilen, was zu längeren Lieferzeiten, Lieferverzögerungen und Kosteninflation führt.

- Die Elektrifizierung ist zwar unerlässlich, bringt aber hohe Entwicklungs- und Infrastrukturkosten mit sich. OEMs müssen erheblich in Forschung und Entwicklung, die Umrüstung von Produktionsanlagen und die Batteriebeschaffung investieren. Für viele traditionelle Automobilhersteller stellt es eine große Herausforderung dar, diese kapitalintensiven Transformationen mit der Wettbewerbsfähigkeit bei den Preisen in Einklang zu bringen – insbesondere in preissensiblen Märkten.

- Darüber hinaus wird die Verbreitung von Elektrofahrzeugen in vielen Schwellenländern weiterhin durch unzureichende Ladeinfrastruktur, hohe Fahrzeugpreise und geringes Verbraucherbewusstsein gehemmt. Obwohl Anreize bestehen, bleibt die Bezahlbarkeit ein Hindernis für eine breite Akzeptanz, insbesondere im Vergleich zu den weit verbreiteten und günstigeren Fahrzeugen mit Verbrennungsmotor.

- Mit zunehmender Komplexität und Vernetzung der Fahrzeugtechnologien steigt der Bedarf an Cybersicherheit, Software-Updates und qualifizierten Fachkräften. Automobilhersteller und Zulieferer müssen daher nicht nur in Produktinnovationen investieren, sondern auch ihre Service- und Support-Ökosysteme stärken, um den sich wandelnden Kundenerwartungen und regulatorischen Anforderungen gerecht zu werden.

Anwendungsbereich leichte Nutzfahrzeuge

Der Markt ist segmentiert nach Kraftstoff-/Antriebsart, Getriebe, Antriebsstrang und Anwendung.

- Nach Treibstoff-/Antriebsart

Der globale Markt für leichte Nutzfahrzeuge ist im Wesentlichen nach Antriebsart segmentiert, da Kraftstoffeffizienz, Emissionsvorschriften und Besitzkosten wichtige Kaufkriterien darstellen.

Benzinbetriebene Fahrzeuge dominieren weiterhin viele Märkte, insbesondere in Ländern, in denen Kraftstoff erschwinglich ist und die Infrastruktur für Elektrofahrzeuge oder Hybridfahrzeuge noch begrenzt ist. Diese Fahrzeuge bieten niedrige Anschaffungskosten und eine hohe Serviceverfügbarkeit.

Dieselbetriebene Fahrzeuge sind zwar in einigen Regionen aufgrund von Emissionsbedenken rückläufig, werden aber wegen ihres höheren Drehmoments und ihrer geringeren Kraftstoffeffizienz weiterhin bevorzugt, insbesondere bei leichten Nutzfahrzeugen (LCVs), die für Logistik und den ländlichen Pendelverkehr eingesetzt werden.

Hybridfahrzeuge, die Verbrennungsmotoren mit Elektromotoren kombinieren, gewinnen weltweit als Übergangstechnologie an Bedeutung. Sie bieten eine verbesserte Kraftstoffeffizienz und geringere Emissionen, ohne dass eine vollständige Ladeinfrastruktur für Elektrofahrzeuge erforderlich ist.

Elektrofahrzeuge (EVs) stellen das am schnellsten wachsende Segment dar, angetrieben durch strenge Emissionsvorschriften, staatliche Förderprogramme und den zunehmenden Ausbau der Ladeinfrastruktur. Leichte Elektrofahrzeuge – wie Kompaktlimousinen, SUVs und Vans – erfreuen sich sowohl im privaten als auch im gewerblichen Bereich großer Beliebtheit.

- Durch Übertragung

Die Wahl des Getriebes beeinflusst Fahrzeugleistung, Kosten und Benutzerfreundlichkeit. Schaltgetriebe sind in Entwicklungsländern aufgrund ihrer geringeren Kosten, der einfacheren Wartung und des unter bestimmten Fahrbedingungen besseren Kraftstoffverbrauchs weiterhin beliebt. Sie sind häufig in Einstiegsmodellen und ländlichen Gebieten anzutreffen. Automatikgetriebe, darunter konventionelle Automatikgetriebe, CVTs (stufenlose Getriebe) und DCTs (Doppelkupplungsgetriebe), werden aufgrund ihres Fahrkomforts und ihrer fortschrittlichen Steuerungsfunktionen zunehmend im urbanen Raum und bei Oberklassemodellen bevorzugt. Der Aufstieg autonomer und elektrischer Fahrzeuge beschleunigt zudem den Wandel hin zu vollautomatischen Systemen.

- Nach Antriebsstrang

Die Antriebskonfiguration beeinflusst Traktion, Kraftstoffverbrauch und Fahrleistung in unterschiedlichem Gelände. Frontantrieb (FWD) ist aufgrund seiner Kosteneffizienz, Platzersparnis und des geringen Kraftstoffverbrauchs weit verbreitet bei Pkw und Kompaktwagen. Heckantrieb (RWD) bietet eine bessere Gewichtsverteilung und höhere Fahrleistungen, insbesondere bei Oberklasse-Limousinen, Sportwagen und bestimmten Pickups. Er ist ideal für schwere Lasten und sportliches Fahren. Allradantrieb (AWD/4WD) ist bei SUVs, Crossovers und geländegängigen Nutzfahrzeugen sehr gefragt. Diese Konfigurationen verbessern Traktion und Sicherheit in unwegsamem Gelände, bei widrigen Wetterbedingungen und im Lieferverkehr. Das weltweite Wachstum im SUV-Segment trägt zur verstärkten Nutzung von Allradantrieb bei.

- Durch Bewerbung

Leichte Nutzfahrzeuge werden je nach Verwendungszweck und Nutzungsbereich in verschiedenen Anwendungsfällen eingesetzt. Die private Nutzung dominiert in städtischen und vorstädtischen Gebieten, wo der Besitz eines eigenen Fahrzeugs mit Bequemlichkeit, Komfort und Unabhängigkeit verbunden wird. Kompaktlimousinen, Schrägheckmodelle und SUVs sind in dieser Kategorie besonders beliebt. Die gewerbliche Nutzung umfasst leichte Transporter und Pickups, die Unternehmen, den E-Commerce und die Logistik unterstützen. Die Elektrifizierung von Nutzfahrzeugflotten entwickelt sich aufgrund der damit verbundenen Kostenvorteile zu einem wichtigen Trend. Die industrielle Nutzung/Fuhrparknutzung umfasst organisierte Fahrzeugflotten im Bauwesen, Bergbau, der Öl- und Gasindustrie, der öffentlichen Versorgung und im Dienstleistungssektor. Diese Flotten erfordern Langlebigkeit, hohe Ladekapazität und Kosteneffizienz und setzen häufig auf Diesel- oder Hybridfahrzeuge.

- Nach Fahrzeuggröße

Die Klassifizierung von Fahrzeuggrößen hilft, Verbraucherpräferenzen zu segmentieren und regulatorische Ziele zu erreichen. Kompakte Pkw wie Schräghecklimousinen und kleine Limousinen sind in dicht besiedelten städtischen Gebieten aufgrund ihrer Erschwinglichkeit, der einfachen Parkbarkeit und der geringeren Emissionen sehr gefragt. Mittelklassewagen bieten ein ausgewogenes Verhältnis von Leistung, Platzangebot und Kraftstoffverbrauch. Zu ihnen gehören Limousinen und Crossover-SUVs, die Familien und Geschäftsleute gleichermaßen ansprechen. Oberklassewagen, darunter große SUVs, Pickups und Vans, sind in Nordamerika und im Nahen Osten aufgrund ihres Platzangebots, ihrer Anhängelast und ihrer Leistungsfähigkeit in unwegsamem Gelände oder auf langen Strecken beliebt.

Regionalanalyse

- Nordamerika bleibt ein etablierter und innovationsgetriebener Markt für leichte Nutzfahrzeuge, angeführt von den USA. Die Verbraucherpräferenzen tendieren weiterhin zu Pick-ups, SUVs und Crossovern, und große Automobilhersteller wie Ford, GM und Tesla investieren massiv in die Elektrifizierung. Regulatorische Anreize wie Steuervergünstigungen für Elektrofahrzeuge und Kraftstoffeffizienzstandards gemäß dem Inflation Reduction Act beschleunigen den Wandel hin zu elektrischen leichten Nutzfahrzeugen (e-LDVs). Auch Kanada passt sich den Vorgaben für emissionsfreie Fahrzeuge an und fördert das Wachstum durch Programme für saubere Fahrzeuge und die Elektrifizierung städtischer Fahrzeugflotten. Moderne Fahrerassistenzsysteme (ADAS), Telematik und intelligente Infotainmentsysteme sind in den meisten Fahrzeugsegmenten weit verbreitet.

- Europa ist Vorreiter in Sachen nachhaltiger Mobilität, angetrieben von strengen CO₂-Emissionszielen und der EU-Initiative „Fit für 55“. Länder wie Deutschland, Frankreich und die Niederlande bauen die Ladeinfrastruktur für Elektrofahrzeuge rasant aus und verbieten Verbrennungsmotoren in städtischen Gebieten. Automobilhersteller wie Volkswagen, Stellantis und Renault treiben die Entwicklung elektrischer Kompaktwagen und stadttauglicher SUVs voran, um die Nachfrage zu decken. Auch leichte Nutzfahrzeuge werden im Bereich der Zustellung auf der letzten Meile elektrifiziert, unterstützt durch Förderprogramme für die städtische Logistik und die Regelung von Stauzonen. Der regionale Fokus auf Kreislaufwirtschaft und Batterierecycling beeinflusst zudem Fahrzeugdesign und Lebenszyklusstrategien.

- Der asiatisch-pazifische Raum ist der größte und am schnellsten wachsende Markt für leichte Nutzfahrzeuge, angeführt von China, Indien und Japan. China, als globales Zentrum für Elektromobilität, dominiert weiterhin den Markt mit hohen Absatzzahlen von elektrischen Limousinen, Schrägheckmodellen und kleinen SUVs, unterstützt durch staatliche Vorgaben, Subventionen und lokale Produktion. In Indien steigt die Nachfrage nach kompakten und sparsamen Fahrzeugen rasant an, angetrieben durch steigende Einkommen, Urbanisierung und eine wachsende Mittelschicht. Japanische Automobilhersteller konzentrieren sich weiterhin auf Hybridtechnologie und Leichtbauweise, insbesondere für den heimischen Markt und Südostasien. Die aufstrebenden ASEAN-Staaten verzeichnen verstärkte Investitionen in erschwingliche leichte Elektrofahrzeuge und grenzüberschreitende Fahrzeugexporte.

- Der Markt für leichte Nutzfahrzeuge in Südamerika erholt sich allmählich, wobei Brasilien, Argentinien und Kolumbien die größten Beiträge leisten. Die Nachfrage konzentriert sich auf Kompaktwagen und Mehrzweckfahrzeuge, die für unterschiedliche Straßen- und Geländebedingungen geeignet sind. Staatliche Förderprogramme für Biokraftstoffe (z. B. Ethanol in Brasilien) beeinflussen die Wahl des Antriebsstrangs. Obwohl die Elektromobilität noch in den Anfängen steckt, werden die Einfuhrzölle gesenkt, und öffentliche Verkehrsbetriebe in Großstädten testen leichte elektrische Transporter und Minibusse. Steigende Inflation und die damit verbundenen finanziellen Einschränkungen stellen jedoch weiterhin Herausforderungen für ein schnelleres Wachstum der Fahrzeugelektrifizierung und die Einführung fortschrittlicher Funktionen dar.

- Saudi-Arabien und die Vereinigten Arabischen Emirate dominieren den Markt für leichte Nutzfahrzeuge im Nahen Osten aufgrund ihrer starken Infrastruktur, ihrer einkommensstarken Bevölkerung und nationaler Strategien wie Vision 2030 und Smart Dubai, die intelligente Mobilität und die Bereitschaft zur Elektromobilität fördern. Pick-ups und SUVs bleiben aufgrund des Geländes und des Klimas die bevorzugten Fahrzeuge.

- In Afrika ist Südafrika mit seinem etablierten Automobilsektor führend, gefolgt von Ägypten und Nigeria. Treiber dieser Entwicklung sind die Urbanisierung und die Nachfrage nach erschwinglichen, kraftstoffsparenden Fahrzeugen. Allerdings hemmen die unzureichende Ladeinfrastruktur und die hohen Kosten die Verbreitung von Elektrofahrzeugen in weiten Teilen der Region.

Marktanteil von leichten Nutzfahrzeugen

Der globale Markt für leichte Nutzfahrzeuge wird von etablierten Automobilkonzernen mit umfassender globaler Präsenz und diversifizierten Produktportfolios dominiert. Toyota, Volkswagen und General Motors sind weiterhin führend im Absatzvolumen, gestützt auf starke Markentreue, eine breite Modellvielfalt und ein flächendeckendes Händlernetz. Diese Unternehmen spielen auch eine Vorreiterrolle beim Übergang zu Hybrid- und Elektrofahrzeugen und investieren massiv in Elektrofahrzeugplattformen und Batterietechnologie.

- Toyota Motor Corporation (Japan)

- Volkswagen AG (Deutschland)

- General Motors Company (Vereinigte Staaten)

- Ford Motor Company (Vereinigte Staaten)

- Hyundai Motor Company (Südkorea)

- Honda Motor Co., Ltd. (Japan)

- Stellantis NV (Niederlande)

- Renault-Gruppe (Frankreich)

- Nissan Motor Co., Ltd. (Japan)

- Tesla, Inc. (Vereinigte Staaten)

- BMW AG (Deutschland)

- Daimler AG (Mercedes-Benz-Gruppe) (Deutschland)

Neueste Entwicklungen auf dem globalen Markt für leichte Nutzfahrzeuge

- Im Mai 2025 stellte die Toyota Motor Corporation ihre Hybridantriebsplattform der nächsten Generation vor, die darauf abzielt, die Kraftstoffeffizienz um bis zu 15 % zu verbessern und die Produktionskosten zu senken, mit dem Ziel einer breiteren Anwendung in kompakten und mittelgroßen leichten Nutzfahrzeugen in Asien und Europa.

- Im April 2025 kündigte der Volkswagen-Konzern den Bau einer neuen Produktionsstätte für Elektrofahrzeuge in Spanien an, die sich auf leichte Elektrofahrzeuge spezialisiert hat und bis 2027 eine jährliche Kapazität von über 300.000 Einheiten erreichen soll, um der wachsenden Nachfrage in der EU-Region gerecht zu werden.

- Im März 2025 brachte die Ford Motor Company die vollelektrische Version ihres meistverkauften leichten Nutzfahrzeugs, den Transit Connect, auf den Markt, der sich an Flottenkunden und den Bereich der Zustellung auf der letzten Meile in Nordamerika und ausgewählten europäischen Märkten richtet.

- Im Februar 2025 erweiterte BYD sein Angebot an leichten Elektrofahrzeugen nach Lateinamerika mit der Einführung zweier neuer Modelle, die für den städtischen Einsatz konzipiert wurden und durch eine Partnerschaft mit regionalen Vertriebspartnern sowie lokale Montagekapazitäten in Brasilien unterstützt werden.

- Im Januar 2025 stellte Stellantis NV seine neue globale modulare Plattform (STLA Small) für die nächste Generation kompakter leichter Nutzfahrzeuge vor, die sowohl mit Verbrennungsmotoren als auch mit vollelektrischen Antrieben kompatibel ist und in Europa, Indien und den ASEAN-Märkten eingeführt werden soll.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN WELTWEITEN MARKT FÜR LEICHTE NUTZFAHRZEUGE

1.4 WÄHRUNG UND PREISE

1.5 Auswirkungen der COVID-19-Pandemie auf den Markt

1.5.1 PREISAUSWIRKUNGEN

1.5.2 Auswirkungen auf die Nachfrage

1.5.3 Auswirkungen auf die Lieferkette

1.5.4 SCHLUSSFOLGERUNG

1.6 BESCHRÄNKUNG

1.7 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Ankunft auf dem globalen Markt für leichte Nutzfahrzeuge

2.2.1 Lieferantenpositionierungsraster

2.2.2 Technologie-Lebenszykluskurve

2.2.3 MARKTÜBERSICHT

2.2.4 FIRMENPOSITIONIERUNGSRASTER

2.2.5 MARKTANTEILANALYSE DES UNTERNEHMENS

2.2.6 Multivariate Modellierung

2.2.7 Analyse von oben nach unten

2.2.8 MESSSTANDARDS

2.2.9 Analyse des Marktanteils der Anbieter

2.2.10 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.11 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 Globaler Markt für leichte Nutzfahrzeuge: Forschungsüberblick

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

6. Auswirkungen der COVID-19-Pandemie auf den Markt

6.1 Analyse der Auswirkungen von COVID-19 auf den Markt

6.2 Nach den Berechnungen zu COVID-19 und den Regierungsinitiativen zur Ankurbelung des Marktes

6.3 Strategische Entscheidungen für Hersteller nach COVID-19 zur Gewinnung von Wettbewerbsmarktanteilen

6.4 PREISAUSWIRKUNGEN

6.5 Auswirkungen auf die Nachfrage

6.6 Auswirkungen auf die Lieferkette

6.7 SCHLUSSFOLGERUNG

7. Weltweiter Markt für leichte Nutzfahrzeuge, nach Fahrzeugtyp

7.1 ÜBERSICHT

7,2-Personenwagen

7.3 VAN

7.4 Sport Utility Vehicle (SUV)

7,5 PICK-UP

8. Weltweiter Markt für leichte Nutzfahrzeuge, nach Kraftstoffart

8.1 ÜBERSICHT

8,2 Diesel

8,3 BENZIN

8.4 HYBRID

8,5 ELEKTRO

9. Weltmarkt für leichte Nutzfahrzeuge, nach Getriebeart

9.1 ÜBERSICHT

9.2 HANDBUCH

9.3 AUTOMATIK

10. WELTWEITER MARKT FÜR LEICHTE NUTZFAHRZEUGE, NACH MOTORLEISTUNG

10.1 ÜBERSICHT

10,2 1,8 LT

10.3 2 LT

10,4 2,4 LT

10,5 2,5 LT

10,6 3,5 LT

10,7 3,6 LT

10,8 6,2 LT

10.9 ANDERE

11. WELTWEITER MARKT FÜR LEICHTE NUTZFAHRZEUGE, NACH KAPAZITÄT

11.1 ÜBERSICHT

11.2 Kapazität unter 60

11.3 MEHR ALS 60 KAPAZITÄT

12. Weltweiter Markt für leichte Nutzfahrzeuge, nach Getriebeart

12.1 ÜBERSICHT

12.2 VORDERRADANTRIEB (FWD)

12.3 HINTERRADANTRIEB (RWD)

12.4 Allradantrieb (4WD)

12,5 Allradantrieb (AWD)

13. WELTWEITER MARKT FÜR LEICHTE NUTZFAHRZEUGE, NACH ANZAHL DER GÄNGE

13.1 ÜBERSICHT

13.2 4 GÄNGE

13.3 5 GÄNGE

13.4 6 UND GÄNGE

14. WELTWEITER MARKT FÜR LEICHTE NUTZFAHRZEUGE, NACH VERTRIEBSKANAL

14.1 ÜBERSICHT

14.2 OEM

14.3 NACHRÜSTUNG

15. WELTWEITER MARKT FÜR LEICHTE NUTZFAHRZEUGE, NACH GEOGRAFIE

WELTWEITER MARKT FÜR LEICHTE NUTZFAHRZEUGE (DIE OBEN GENANNTE SEGMENTIERUNG WIRD IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

15.1.1 Nordamerika

15.1.1.1. USA

15.1.1.2. KANADA

15.1.1.3. MEXIKO

15.1.2 EUROPA

15.1.2.1. DEUTSCHLAND

15.1.2.2. FRANKREICH

15.1.2.3. Vereinigtes Königreich

15.1.2.4. ITALIEN

15.1.2.5. SPANIEN

15.1.2.6. RUSSLAND

15.1.2.7. Türkei

15.1.2.8. BELGIEN

15.1.2.9. NIEDERLANDE

15.1.2.10. SCHWEIZ

15.1.2.11. Übriges Europa

15.1.3 ASIEN-PAZIFIK

15.1.3.1. JAPAN

15.1.3.2. CHINA

15.1.3.3. SÜDKOREA

15.1.3.4. INDIEN

15.1.3.5. AUSTRALIEN

15.1.3.6. SINGAPUR

15.1.3.7. THAILAND

15.1.3.8. MALAYSIA

15.1.3.9. INDONESIEN

15.1.3.10. PHILIPPINEN

15.1.3.11. RESTLICHES ASIEN-PAZIFIK

15.1.4 SÜDAMERIKA

15.1.4.1. BRASILIEN

15.1.4.2. ARGENTINIEN

15.1.4.3. KOLUMBIEN

15.1.4.4. PERU

15.1.4.5. CHILE

15.1.4.6. VENEZUALA

15.1.4.7. ECUADOR

15.1.4.8. RESTLICHES SÜDAMERIKA

15.1.5 Naher Osten und Afrika

15.1.5.1. SÜDAFRIKA

15.1.5.2. ÄGYPTEN

15.1.5.3. SAUDI-ARABIEN

15.1.5.4. Vereinigte Arabische Emirate

15.1.5.5. ISRAEL

15.1.5.6. Übriger Naher Osten und Afrika

15.2 WICHTIGSTE ERGEBNISSE: NACH WICHTIGEN LÄNDERN

16 GLOBALER MARKT FÜR LEICHTE NUTZFAHRZEUGE, UNTERNEHMENSLANDSCHAFT

16.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

16.2 AKTIENANALYSE: NORDAMERIKA

16.3 AKTIENANALYSE: EUROPA

16.4 AKTIENANALYSE: ASIEN-PAZIFIK

16.5 Fusionen und Übernahmen

16.6 PRODUKTENTWICKLUNG UND -ZULASSUNG

16.7 ERWEITERUNGEN

16.8 RECHTLICHE ÄNDERUNGEN

16.9 Partnerschaften und andere strategische Entwicklungen

17. Globaler Markt für leichte Nutzfahrzeuge, SWOT- und DBMR-Analyse

18. Globaler Markt für leichte Nutzfahrzeuge, Unternehmensprofil

18.1 BMW AG

18.1.1 Unternehmensübersicht

18.1.2 Umsatzanalyse

18.1.3 GEOGRAFISCHE PRÄSENZ

18.1.4 PRODUKTPORTFOLIO

18.1.5 Aktuelle Entwicklungen

18.2 DAIMLER AG

18.2.1 Unternehmensübersicht

18.2.2 Umsatzanalyse

18.2.3 GEOGRAFISCHE PRÄSENZ

18.2.4 PRODUKTPORTFOLIO

18.2.5 Aktuelle Entwicklungen

18.3 FIAT CHRYSLER AUTOMOBILES NV

18.3.1 Unternehmensübersicht

18.3.2 Umsatzanalyse

18.3.3 GEOGRAFISCHE PRÄSENZ

18.3.4 PRODUKTPORTFOLIO

18.3.5 Aktuelle Entwicklungen

18.4 FORD MOTOR COMPANY

18.4.1 Unternehmensübersicht

18.4.2 Umsatzanalyse

18.4.3 GEOGRAFISCHE PRÄSENZ

18.4.4 PRODUKTPORTFOLIO

18.4.5 Aktuelle Entwicklungen

18.5 GENERAL MOTORS COMPANY

18.5.1 Unternehmensübersicht

18.5.2 Umsatzanalyse

18.5.3 GEOGRAFISCHE PRÄSENZ

18.5.4 PRODUKTPORTFOLIO

18.5.5 Aktuelle Entwicklungen

18.6 HONDA MOTOR COMPANY, LTD.

18.6.1 Unternehmensübersicht

18.6.2 Umsatzanalyse

18.6.3 GEOGRAFISCHE PRÄSENZ

18.6.4 PRODUKTPORTFOLIO

18.6.5 Aktuelle Entwicklungen

18.7 HYUNDAI MOTOR COMPANY

18.7.1 Unternehmensübersicht

18.7.2 Umsatzanalyse

18.7.3 GEOGRAFISCHE PRÄSENZ

18.7.4 PRODUKTPORTFOLIO

18.7.5 Aktuelle Entwicklungen

18.8 NISSAN MOTOR COMPANY, LTD.

18.8.1 Unternehmensübersicht

18.8.2 Umsatzanalyse

18.8.3 GEOGRAFISCHE PRÄSENZ

18.8.4 PRODUKTPORTFOLIO

18.8.5 Aktuelle Entwicklungen

18.9 SUBARU CORPORATION

18.9.1 Unternehmensübersicht

18.9.2 Umsatzanalyse

18.9.3 GEOGRAFISCHE PRÄSENZ

18.9.4 PRODUKTPORTFOLIO

18.9.5 Aktuelle Entwicklungen

18.1 TOYOTA MOTOR CORPORATION

18.10.1 Unternehmensübersicht

18.10.2 Umsatzanalyse

18.10.3 GEOGRAFISCHE PRÄSENZ

18.10.4 PRODUKTPORTFOLIO

18.10.5 Aktuelle Entwicklungen

18.11 VOLVO

18.11.1 Unternehmensübersicht

18.11.2 Umsatzanalyse

18.11.3 GEOGRAFISCHE PRÄSENZ

18.11.4 PRODUKTPORTFOLIO

18.11.5 Aktuelle Entwicklungen

18.12 National Electric Vehicle Sweden AB

18.12.1 Unternehmensübersicht

18.12.2 Umsatzanalyse

18.12.3 GEOGRAFISCHE PRÄSENZ

18.12.4 PRODUKTPORTFOLIO

18.12.5 Aktuelle Entwicklungen

18.13 BYD AUTO CO., LTD.

18.13.1 Unternehmensübersicht

18.13.2 Umsatzanalyse

18.13.3 GEOGRAFISCHE PRÄSENZ

18.13.4 PRODUKTPORTFOLIO

18.13.5 Aktuelle Entwicklungen

18.14 CHRYSLER GROUP LLC

18.14.1 Unternehmensübersicht

18.14.2 Umsatzanalyse

18.14.3 GEOGRAFISCHE PRÄSENZ

18.14.4 PRODUKTPORTFOLIO

18.14.5 Aktuelle Entwicklungen

18.15 DAIMLER-BENZ AG

18.15.1 Unternehmensübersicht

18.15.2 Umsatzanalyse

18.15.3 GEOGRAFISCHE PRÄSENZ

18.15.4 PRODUKTPORTFOLIO

18.15.5 Aktuelle Entwicklungen

18.16 GENERAL MOTORS COMPANY

18.16.1 Unternehmensübersicht

18.16.2 Umsatzanalyse

18.16.3 GEOGRAFISCHE PRÄSENZ

18.16.4 PRODUKTPORTFOLIO

18.16.5 Aktuelle Entwicklungen

18.17 NISSAN MOTOR CO., LTD.

18.17.1 Unternehmensübersicht

18.17.2 Umsatzanalyse

18.17.3 GEOGRAFISCHE PRÄSENZ

18.17.4 PRODUKTPORTFOLIO

18.17.5 Aktuelle Entwicklungen

18.18 HYUNDAI MOTOR GROUP

18.18.1 Unternehmensübersicht

18.18.2 Umsatzanalyse

18.18.3 GEOGRAFISCHE PRÄSENZ

18.18.4 PRODUKTPORTFOLIO

18.18.5 Aktuelle Entwicklungen

18.19 KIA MOTORS CORPORATION

18.19.1 Unternehmensübersicht

18.19.2 Umsatzanalyse

18.19.3 GEOGRAFISCHE PRÄSENZ

18.19.4 PRODUKTPORTFOLIO

18.19.5 Aktuelle Entwicklungen

18.2 PSA PEUGEOT CITROËN

18.20.1 Unternehmensübersicht

18.20.2 Umsatzanalyse

18.20.3 GEOGRAFISCHE PRÄSENZ

18.20.4 PRODUKTPORTFOLIO

18.20.5 Aktuelle Entwicklungen

18.21 CHANGAN AUTOMOBILE COMPANY LIMITED

18.21.1 Unternehmensübersicht

18.21.2 Umsatzanalyse

18.21.3 GEOGRAFISCHE PRÄSENZ

18.21.4 PRODUKTPORTFOLIO

18.21.5 Aktuelle Entwicklungen

18.22 HONDA MOTOR COMPANY, LTD

18.22.1 Unternehmensübersicht

18.22.2 Umsatzanalyse

18.22.3 GEOGRAFISCHE PRÄSENZ

18.22.4 PRODUKTPORTFOLIO

18.22.5 Aktuelle Entwicklungen

18.23 TATA (JAGAUR LAND ROVER)

18.23.1 Unternehmensübersicht

18.23.2 Umsatzanalyse

18.23.3 GEOGRAFISCHE PRÄSENZ

18.23.4 PRODUKTPORTFOLIO

18.23.5 Aktuelle Entwicklungen

18.24 MAZDA MOTOR CORPORATION

18.24.1 Unternehmensübersicht

18.24.2 Umsatzanalyse

18.24.3 GEOGRAFISCHE PRÄSENZ

18.24.4 PRODUKTPORTFOLIO

18.24.5 Aktuelle Entwicklungen

18.25 MITSUBISHI CORPORATION

18.25.1 Unternehmensübersicht

18.25.2 Umsatzanalyse

18.25.3 GEOGRAFISCHE PRÄSENZ

18.25.4 PRODUKTPORTFOLIO

18.25.5 Aktuelle Entwicklungen

Hinweis: Die aufgeführten Unternehmen sind nicht vollständig und entsprechen den Anforderungen unserer vorherigen Kunden. Wir analysieren über 100 Unternehmen in unserer Studie; daher kann die Liste auf Anfrage geändert oder ersetzt werden.

19. SCHLUSSFOLGERUNG

20 VERWANDTE BERICHTE

21 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.