Global Lignin Based Resins Market

Marktgröße in Milliarden USD

CAGR :

%

USD

482.10 Million

USD

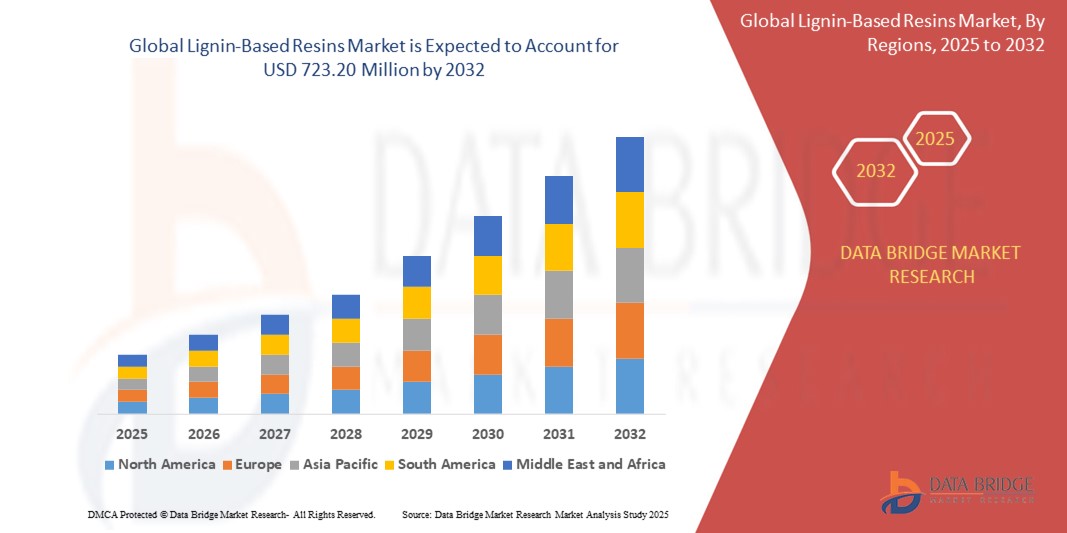

723.20 Million

2024

2032

USD

482.10 Million

USD

723.20 Million

2024

2032

| 2025 –2032 | |

| USD 482.10 Million | |

| USD 723.20 Million | |

| % | |

|

Globale Marktsegmentierung für ligninbasierte Harze nach Rohstoffen (Kraftlignin, Lignosulfonate, Organosolv-Lignin und andere Materialien), Produkttyp (Phenolharze, Epoxidharze, Polyurethanharze und andere Produkte) und Anwendung (Klebstoffe und Bindemittel, Beschichtungen, Verbundwerkstoffe und andere Anwendungen) – Branchentrends und Prognose bis 2032

Marktgröße für ligninbasierte Harze

- Der globale Markt für ligninbasierte Harze wird im Jahr 2024 auf 482,1 Millionen US-Dollar geschätzt und soll bis 2032 einen Wert von 723,20 Millionen US-Dollar erreichen , was einer jährlichen Wachstumsrate von 5,2 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach nachhaltigen und biobasierten Harzalternativen vorangetrieben, da die Industrie von Chemikalien auf Erdölbasis zu umweltfreundlichen Lösungen bei Klebstoffen, Beschichtungen und Verbundwerkstoffen übergeht.

- Darüber hinaus verbessern technologische Fortschritte bei der Extraktion, Reinigung und Funktionalisierung von Lignin die Leistungsfähigkeit und Wirtschaftlichkeit ligninbasierter Harze. Diese Faktoren beschleunigen die Verbreitung in der Bau-, Automobil- und Verpackungsbranche und fördern so das Wachstum der Branche erheblich.

Marktanalyse für ligninbasierte Harze

- Ligninbasierte Harze, die aus erneuerbarem Lignin gewonnen werden, das hauptsächlich als Nebenprodukt der Zellstoff- und Papierindustrie gewonnen wird, entwickeln sich zu nachhaltigen Alternativen zu erdölbasierten Harzen in Anwendungen wie Klebstoffen, Beschichtungen und Verbundwerkstoffen in zahlreichen Industriezweigen.

- Die steigende Nachfrage nach Harzen auf Ligninbasis wird vor allem durch zunehmende Umweltvorschriften, die zunehmende Präferenz für emissionsarme und biobasierte Materialien sowie Fortschritte bei Technologien zur Ligninverwertung, die die Leistung und Kompatibilität mit herkömmlichen Harzsystemen verbessern, vorangetrieben.

- Der asiatisch-pazifische Raum dominierte den Markt für ligninbasierte Harze mit einem Anteil von 40,24 % im Jahr 2024 aufgrund der schnellen Industrialisierung, der wachsenden Nachfrage nach nachhaltigen Baumaterialien und der zunehmenden Verwendung biobasierter Harze.

- Nordamerika dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für ligninbasierte Harze sein, da dort zunehmend in Bioraffinerien investiert wird, der Fokus verstärkt auf umweltfreundliche Baumaterialien gelegt wird und die regulatorische Förderung von Harzen mit niedrigem VOC-Gehalt voranschreitet.

- Das Segment Lignosulfonate dominierte den Markt mit einem Marktanteil von 77,35 % im Jahr 2024 aufgrund seiner hohen Wasserlöslichkeit, der einfachen Verarbeitung und der weit verbreiteten industriellen Anwendung. Lignosulfonate werden als Nebenprodukt des Sulfitaufschlussprozesses gewonnen und sind in großen Mengen leicht verfügbar und kostengünstig. Daher eignen sie sich für den Masseneinsatz in Branchen wie dem Baugewerbe, der Landwirtschaft und der Tierfutterindustrie. Ihre hervorragenden Dispergier-, Binde- und Chelatisierungseigenschaften ermöglichen ihren Einsatz in Betonzusatzmitteln, Staubbekämpfungsmitteln und Düngemitteln und untermauern so ihre dominante Marktposition.

Berichtsumfang und Marktsegmentierung für ligninbasierte Harze

|

Eigenschaften |

Wichtige Markteinblicke zu ligninbasierten Harzen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für ligninbasierte Harze

„Steigende Nachfrage nach nachhaltigen Materialien“

- Ein wichtiger und sich beschleunigender Trend auf dem globalen Markt für ligninbasierte Harze ist die steigende Nachfrage nach biobasierten, erneuerbaren Alternativen zu erdölbasierten Harzen in Branchen wie dem Bauwesen, der Automobilindustrie und der Verpackungsindustrie.

- So erweitern Unternehmen wie Borregaard und UPM Biochemicals ihre Produktionskapazitäten für Harze auf Ligninbasis, um der wachsenden Marktnachfrage nach nachhaltigen und kohlenstoffarmen Materialien gerecht zu werden.

- Der Übergang zu umweltfreundlicheren Herstellungsverfahren und die zunehmende Betonung der Reduzierung von VOC-Emissionen und Formaldehydgehalt machen ligninbasierte Harze für Endverbraucher und Aufsichtsbehörden gleichermaßen attraktiv.

- Branchenakteure führen Bioharze ein, die speziell entwickelt wurden, um sowohl Leistungs- als auch Umweltstandards zu erfüllen, wie beispielsweise Renol von Lignin Industries, das auf Anwendungen in Thermoplasten mit reduziertem CO2-Fußabdruck abzielt.

- Regierungen in ganz Europa und Nordamerika bieten politische Unterstützung, Subventionen und Forschungsanreize für die Entwicklung und Vermarktung nachhaltiger Materialien und treiben so den Markt weiter voran.

- Die Präferenz für Kreislaufwirtschaftsmodelle und kohlenstoffneutrale Lieferketten ermutigt Unternehmen, ligninbasierte Harze als strategischen Schritt zur Erreichung von ESG-Zielen und langfristiger Wettbewerbsfähigkeit einzusetzen.

Marktdynamik für ligninbasierte Harze

Treiber

„Fortschritte bei der Extraktion und Modifizierung von Lignin“

- Laufende Innovationen bei Ligninverwertungsprozessen, einschließlich Organosolv-Extraktion, katalytischer Depolymerisation und chemischer Modifikation, verbessern die Nutzbarkeit und kommerzielle Attraktivität von Harzen auf Ligninbasis erheblich.

- So hat beispielsweise das finnische Unternehmen MetGen enzymatische Technologien entwickelt, die die Ligninkompatibilität mit Hochleistungspolymersystemen verbessern und so den Anwendungsbereich für langlebige Güter und Industrieklebstoffe erweitern.

- Die verbesserte Konsistenz, Reinheit und Funktionalisierung von Lignin-Rohstoffen ermöglicht eine bessere Integration in Phenol-, Epoxid- und Polyurethanharzformulierungen und führt zu einer breiteren Akzeptanz in den Endverbrauchsindustrien.

- Strategische Investitionen von Bioraffinerien und Chemieunternehmen beschleunigen die Kommerzialisierung fortschrittlicher Produkte auf Ligninbasis, während öffentlich-private Forschungskooperationen weiterhin Durchbrüche ermöglichen

- Diese technologischen Fortschritte verbessern die Leistungsfähigkeit von Harzen auf Ligninbasis und machen sie zudem kostengünstiger, was für eine breitere industrielle Akzeptanz von entscheidender Bedeutung ist.

Einschränkung/Herausforderung

„Variabilität der chemischen Struktur von Lignin“

- Eine der größten Herausforderungen für den Markt für ligninbasierte Harze ist die inhärente Variabilität der chemischen Zusammensetzung von Lignin, abhängig von seinem botanischen Ursprung und der Extraktionsmethode.

- Beispielsweise unterscheidet sich Lignin aus Kraftzellstoff erheblich von dem durch Organosolv- oder Soda-Verfahren gewonnenen Lignin, was zu Leistungsinkonsistenzen bei der Anwendung in industriellen Harzsystemen führt.

- Diese Variabilität beeinflusst das Molekulargewicht, die Reaktivität und die Verteilung der funktionellen Gruppen, was die Standardisierung erschwert und die Konsistenz der Formulierung für Großhersteller erschwert.

- Infolgedessen müssen Harzhersteller oft in zusätzliche Verarbeitungs- oder Mischschritte investieren, um die gewünschte Leistung zu erzielen. Dies kann die Produktionskosten erhöhen und die Skalierbarkeit einschränken. Unternehmen wie Ingevity und Lignolix arbeiten an der Entwicklung standardisierter Ligninqualitäten und Vorbehandlungsmethoden, um dieses Problem zu lösen. Dies stellt jedoch weiterhin eine wesentliche Hürde für den Massenmarkt dar.

- Die Überwindung dieser Hürde erfordert kontinuierliche Innovationen bei der Ligninreinigung, der Echtzeit-Qualitätsüberwachung und kollaborativen Industriestandards, die eine Einheitlichkeit zwischen den Rohstoffen und Endanwendungen ermöglichen.

Marktumfang für Harze auf Ligninbasis

Der Markt ist nach Rohstoff, Produkttyp und Anwendung segmentiert.

• Nach Rohstoff

Der Markt für ligninbasierte Harze ist nach Rohstoffen in Kraftlignin, Lignosulfonate, Organosolv-Lignin und andere Materialien unterteilt. Das Segment Lignosulfonate hatte im Jahr 2024 mit 77,35 % den größten Marktanteil aufgrund seiner hohen Wasserlöslichkeit, der einfachen Verarbeitung und der breiten industriellen Anwendung. Lignosulfonate werden als Nebenprodukt des Sulfitzellstoffprozesses gewonnen, sind in großen Mengen leicht verfügbar und kostengünstig und eignen sich daher für den Masseneinsatz in Branchen wie dem Baugewerbe, der Landwirtschaft und der Tierfutterindustrie. Ihre hervorragenden Dispergier-, Binde- und Chelatisierungseigenschaften ermöglichen ihren Einsatz in Betonzusatzmitteln, Staubbekämpfungsmitteln und Düngemitteln und untermauern so ihre marktbeherrschende Stellung.

Das Segment Organosolv-Lignin wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, unterstützt durch seinen niedrigen Schwefelgehalt, seine hohe Reaktivität und seine hervorragende Kompatibilität mit modernen Polymersystemen. Organosolv-Lignin gewinnt zunehmend an Bedeutung in High-End-Anwendungen wie Beschichtungen und Spezialklebstoffen, bei denen Reinheit und Leistung entscheidend sind. Angesichts strengerer Nachhaltigkeitsvorschriften und der steigenden Nachfrage nach leistungsstarken grünen Materialien wird Organosolv-Lignin aufgrund seiner verbesserten Verarbeitbarkeit und seines Umweltprofils zunehmend bevorzugt.

• Nach Produkttyp

Der Markt unterteilt sich nach Produkttyp in Phenolharze, Epoxidharze, Polyurethanharze und sonstige Produkte. Phenolharze dominierten den Markt mit einem Anteil von 58,08 % im Jahr 2024, was auf ihre etablierte Rolle in Holzklebstoffen, Dämmstoffen und Formteilen zurückzuführen ist. Ligninbasierte Phenolharze werden aufgrund ihrer Kosteneffizienz, Flammbeständigkeit und strukturellen Integrität zunehmend als Ersatz für erdölbasierte Phenole eingesetzt. Das Wachstum dieses Segments wird durch die steigende Nachfrage nach formaldehydfreien Harzsystemen und den regulatorischen Druck zur Minimierung flüchtiger organischer Verbindungen (VOCs) zusätzlich unterstützt.

Polyurethanharze werden im Prognosezeitraum voraussichtlich die höchste Wachstumsrate verzeichnen. Dies ist auf ihre vielfältigen Anwendungsmöglichkeiten in Schäumen, Beschichtungen und Dichtstoffen sowie das steigende Interesse am Ersatz von Polyolen durch Ligninderivate zurückzuführen. Dank seiner polyfunktionellen Struktur eignet sich Lignin für PU-Formulierungen, insbesondere in der Automobil-, Bau- und Möbelbranche, wo Nachhaltigkeit und Leistungsfähigkeit in Einklang gebracht werden müssen. Technologische Fortschritte bei der Ligninmodifizierung und -dispersion fördern zudem die Akzeptanz in diesem Segment.

• Nach Anwendung

Der Markt ist nach Anwendungsbereichen in Klebstoffe und Bindemittel, Beschichtungen, Verbundwerkstoffe und sonstige Anwendungen unterteilt. Das Segment Klebstoffe und Bindemittel erzielte 2024 mit 47,85 % den größten Umsatzanteil, was auf die zunehmende Verwendung ligninbasierter Harze bei der Herstellung von Holzplatten, Sperrholz und Faserplatten zurückzuführen ist. Die hervorragenden Bindeeigenschaften, die thermische Stabilität und der natürliche Ursprung von Lignin machen es zu einer attraktiven Alternative zu synthetischen Klebstoffen, insbesondere im Bau- und Möbelsektor, wo die Einhaltung von Umweltzeichen wichtig ist.

Das Segment Verbundwerkstoffe wird im Prognosezeitraum voraussichtlich das höchste jährliche Wachstum verzeichnen, angetrieben durch die Nachfrage nach leichten, biobasierten Materialien in der Automobil-, Luft- und Raumfahrt- und Konsumgüterindustrie. Lignin verbessert die mechanische Festigkeit, UV-Beständigkeit und biologische Abbaubarkeit von Verbundwerkstoffen und macht es damit für die nachhaltige Produktentwicklung attraktiv. Kontinuierliche Forschung und Entwicklung sowie Partnerschaften zwischen Bioraffinerien und Verbundwerkstoffherstellern dürften in diesem Bereich bedeutende Innovationen vorantreiben.

Regionale Analyse des Marktes für ligninbasierte Harze

- Der asiatisch-pazifische Raum dominierte den Markt für ligninbasierte Harze mit dem größten Umsatzanteil von 40,24 % im Jahr 2024, angetrieben durch die schnelle Industrialisierung, die wachsende Nachfrage nach nachhaltigen Baumaterialien und die zunehmende Nutzung biobasierter Harze.

- Die Region profitiert von der reichlichen Verfügbarkeit ligninreicher Rohstoffe, der Ausweitung der Produktionskapazitäten und unterstützenden Initiativen zur Förderung kohlenstoffarmer, erneuerbarer Alternativen im Chemie- und Bausektor.

- Das steigende Umweltbewusstsein, gepaart mit starken Investitionen in grüne Chemie und öffentlich-privaten Partnerschaften mit Schwerpunkt auf der Biomasseverwertung, beschleunigt den Einsatz von Harzen auf Ligninbasis in Klebstoff-, Verbundwerkstoff- und Beschichtungsanwendungen.

Markteinblick in China für ligninbasierte Harze

China hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, unterstützt durch seine riesige Zellstoff- und Papierindustrie und sein aggressives Streben nach Kreislaufwirtschaft. Inländische Hersteller nutzen Lignin als wertschöpfendes Nebenprodukt, insbesondere bei der Herstellung von biobasierten Klebstoffen und Phenolharzen. Die staatliche Förderung emissionsarmer Technologien und die verstärkte Finanzierung der Biomassenutzung kurbeln das Marktwachstum zusätzlich an.

Markteinblicke für ligninbasierte Harze in Indien

Indien wird voraussichtlich das schnellste Wachstum der Region verzeichnen, angetrieben durch die wachsende Bau- und Automobilindustrie sowie die steigende Nachfrage nach kostengünstigen, umweltfreundlichen Harzen. Der Fokus des Landes auf die Reduzierung der Importabhängigkeit von Chemikalien und die Erhöhung der Investitionen in die Bioökonomie fördern die lokale Ligninverarbeitung. Das steigende Nachhaltigkeitsbewusstsein der Verbraucher steigert zudem die Attraktivität von Ligninharzen in Farben, Bindemitteln und Verbundplatten.

Markteinblick in Lignin-basierte Harze in Europa

Der europäische Markt für ligninbasierte Harze steht vor einem deutlichen Wachstum. Strenge Umweltvorschriften, ein starker industrieller Fokus auf Kreislaufmaterialien und hohe Forschungs- und Entwicklungsaktivitäten im Bereich der Bioraffination tragen dazu bei. Länder in West- und Nordeuropa ersetzen fossile Harze aktiv durch Ligninalternativen in Holzklebstoffen, Dämmstoffen und Strukturverbundwerkstoffen. EU-finanzierte Innovationsprogramme und eine ausgereifte Recyclinginfrastruktur unterstützen die breite Akzeptanz zusätzlich.

Markteinblick in Lignin-basierte Harze in Deutschland

Deutschland leistet dank seiner fortschrittlichen Bioökonomie-Strategie und seiner starken industriellen Basis einen wichtigen Beitrag zum europäischen Markt. Deutsche Unternehmen sind führend in der Entwicklung leistungsstarker Ligninderivate für Polyurethan- und Epoxidanwendungen. Nachhaltigkeitsauflagen im Bau- und Automobilsektor sowie die steigende Nachfrage nach kohlenstoffneutralen Materialien beschleunigen die Kommerzialisierung ligninbasierter Harztechnologien.

Markteinblick in Lignin-basierte Harze in Nordamerika

Nordamerika dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund hierfür sind steigende Investitionen in Bioraffinerien, ein verstärkter Fokus auf umweltfreundliche Baumaterialien und die regulatorische Förderung flüchtiger organischer Verbindungen (VOC). Die Nachfrage nach erneuerbaren und recycelbaren Materialien in der Automobil-, Verpackungs- und Baubranche wächst stetig. Ligninbasierte Produkte gelten dabei als strategischer Ersatz für erdölbasierte Harze.

Markteinblicke für ligninbasierte Harze in den USA

Die USA hatten 2024 den größten Anteil in Nordamerika, unterstützt durch eine umfangreiche Infrastruktur zur Ligninrückgewinnung und die zunehmende Verwendung von Phenolharzen auf Ligninbasis in Dämmstoffen und Holzwerkstoffen. Bundesinitiativen zur Förderung nachhaltiger Chemie und biobasierter Innovationen fördern Partnerschaften zwischen Universitäten, Start-ups und Industrieakteuren. Der Markt profitiert zudem vom zunehmenden Engagement der Unternehmen für Netto-Null-Ziele und nachhaltige Beschaffung.

Marktanteil von Harzen auf Ligninbasis

Die Branche der ligninbasierten Harze wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Borregaard (Norwegen)

- Stora Enso (Finnland)

- UPM Biochemicals (Finnland)

- MetGen (Finnland)

- Ingevity (USA)

- Lignolix (USA)

- West Fraser (Kanada)

- Domtar Corporation (USA)

- Domsjö Fabriker (Schweden)

- Die Nippon Paper Group (Japan)

- GreenValue Enterprises LLC (USA)

- FPInnovations (Kanada)

- LigniOx (Finnland)

- Metsa Group (Finnland)

- GranBio (Brasilien)

Neueste Entwicklungen auf dem globalen Markt für ligninbasierte Harze

- Im Mai 2025 sicherte sich das schwedische Greentech-Unternehmen Lignin Industries rund 4,2 Millionen US-Dollar (3,9 Millionen Euro), um die Vermarktung seines ligninbasierten Thermoplasts Renol voranzutreiben. Diese Finanzierung dürfte die Innovationskraft und die Produktionskapazität auf dem europäischen Markt deutlich steigern, die Rolle von Lignin als nachhaltige Alternative zu fossilbasierten Kunststoffen stärken und eine breitere Marktakzeptanz in der Verpackungs- und Automobilbranche fördern.

- Im August 2024 kooperierte das brasilianische Unternehmen Raízen mit der niederländischen Bioraffinerie Vertoro, um hochwertige Anwendungen für Lignin aus der Ethanolproduktion der zweiten Generation zu entwickeln. Diese Zusammenarbeit soll die Ligninverwertung in Lateinamerika fördern und seinen Nutzen für fortschrittliche Biokraftstoffe, Spezialchemikalien und nachhaltige Materialien erweitern. Dadurch wird die Entwicklung und Vermarktung ligninbasierter Harze in Schwellenländern vorangetrieben.

- Im April 2023 brachte Ahlstrom Ahlstrom ECO auf den Markt, eine neue Produktlinie erneuerbarer Filtrationslösungen für die Automobilindustrie. Durch die Integration ligninbasierter Technologien trägt diese Initiative der wachsenden weltweiten Nachfrage nach umweltfreundlichen Transportlösungen Rechnung und dürfte den Einsatz ligninbasierter Materialien in leistungskritischen Automobilkomponenten weiter fördern und so die Präsenz des Harzmarktes in Mobilitätsanwendungen stärken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.