Global Limestone Market

Marktgröße in Milliarden USD

CAGR :

%

USD

85.08 Billion

USD

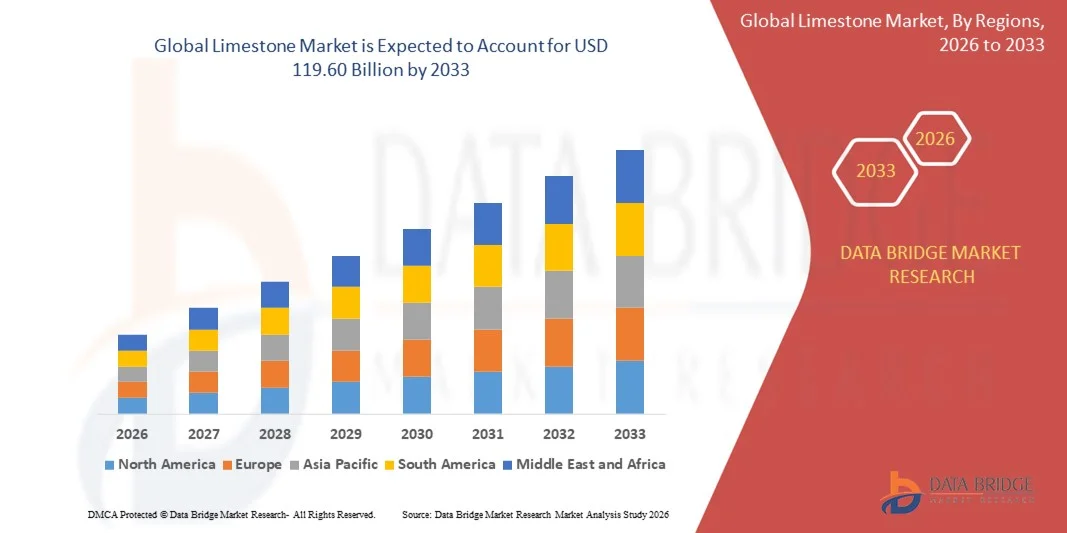

119.60 Billion

2025

2033

USD

85.08 Billion

USD

119.60 Billion

2025

2033

| 2026 –2033 | |

| USD 85.08 Billion | |

| USD 119.60 Billion | |

| % | |

|

Globale Marktsegmentierung für Kalkstein nach Typ (Magnesiumkalkstein und Kalziumreicher Kalkstein), Korngröße (Schotter, gebrannter Kalkstein (PCC) und gemahlener Kalkstein (GCC)), Endverbrauchsbranche (Metallurgie, Wasser- und Abwasseraufbereitung, Bauwesen, Landwirtschaft, Papier- und Zellstoffindustrie, Chemie und Sonstige), Import und Export (Importtrends, Aufschlüsselung der Importe nach Ländern, Exporttrends und Aufschlüsselung der Exporte nach Ländern) – Branchentrends und Prognose bis 2033

Marktgröße für Kalkstein

- Der globale Kalksteinmarkt hatte im Jahr 2025 einen Wert von 85,08 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 119,60 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,35 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage aus der Bau-, Zement- und Stahlindustrie angetrieben, die einen großflächigen Kalksteinverbrauch für Infrastruktur- und Industrieanwendungen zur Folge haben.

- Darüber hinaus steigert die zunehmende Verwendung von Kalkstein in Umweltanwendungen wie Wasseraufbereitung, Rauchgasentschwefelung und Bodenstabilisierung seine strategische Bedeutung und beschleunigt dadurch die gesamte Marktexpansion.

Kalksteinmarktanalyse

- Kalkstein, der in großem Umfang als Rohstoff im Bauwesen, in der Zementherstellung, in der Metallurgie und in der chemischen Industrie verwendet wird, ist aufgrund seiner Vielseitigkeit, hohen Reinheit und Kosteneffizienz ein wichtiges Industriemineral.

- Die steigende Nachfrage nach Kalkstein wird in erster Linie durch die rasche Urbanisierung, den Ausbau von Infrastrukturprojekten, das Wachstum der Stahl- und Zementproduktion sowie durch zunehmende Umweltauflagen angetrieben, die kalksteinbasierte Lösungen für die Schadstoffbekämpfung und industrielle Prozesse erfordern.

- Der asiatisch-pazifische Raum dominierte den Kalksteinmarkt im Jahr 2025 mit einem Anteil von 56,5 %, was auf die rasche Infrastrukturentwicklung, die Urbanisierung und den wachsenden Bausektor zurückzuführen ist.

- Nordamerika dürfte im Prognosezeitraum aufgrund der starken Nachfrage aus den Bereichen Bauwesen, Infrastruktur und Umwelt die am schnellsten wachsende Region auf dem Kalksteinmarkt sein.

- Hochkalziumhaltiger Kalkstein dominierte den Markt im Jahr 2025 mit einem Marktanteil von 62,5 %. Dies ist auf seine breite Anwendung in der Stahl-, Zement- und Bauindustrie zurückzuführen. Industrien bevorzugen hochkalziumhaltigen Kalkstein aufgrund seiner hohen Reinheit, seiner gleichbleibenden chemischen Zusammensetzung und seiner überlegenen Leistung bei Neutralisations- und Flussmittelprozessen. Die starke Nachfrage nach hochkalziumhaltigem Kalkstein resultiert zudem aus seiner Verfügbarkeit in großen Mengen und seiner Eignung für großtechnische Anwendungen. Seine Kompatibilität mit verschiedenen Verarbeitungsverfahren wie Kalzinierung und Mahlung stärkt seine Marktführerschaft zusätzlich.

Berichtsumfang und Marktsegmentierung für Kalkstein

|

Attribute |

Kalkstein – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für Kalkstein

Steigende Nachfrage aus Bau- und Infrastrukturprojekten

- Ein bedeutender Trend auf dem Kalksteinmarkt ist die steigende Nachfrage, die durch den rasanten Infrastrukturausbau, die Urbanisierung und großflächige Bauprojekte im Wohn-, Gewerbe- und Industriebereich bedingt ist. Dieser Trend führt dazu, dass Kalkstein aufgrund seiner Kosteneffizienz und Verfügbarkeit zu einem wichtigen Rohstoff für die Zementherstellung, Betonzuschlagstoffe, Stahlzuschlagstoffe und den Straßenbau wird.

- Beispielsweise beschaffen sich UltraTech Cement und LafargeHolcim aktiv hochwertigen Kalkstein, um den steigenden Bedarf von Megainfrastrukturprojekten in Indien und Europa zu decken. Ihre Beschaffungsstrategien gewährleisten eine kontinuierliche Versorgung für die Zement- und Betonproduktion und unterstützen gleichzeitig städtische Entwicklungsinitiativen.

- Der zunehmende Fokus auf nachhaltiges Bauen trägt zusätzlich zur steigenden Nachfrage nach Kalkstein bei, da das Mineral in umweltfreundlichen Baustoffen und kohlenstoffarmen Zementrezepturen verwendet wird. Dadurch positioniert sich Kalkstein als Schlüsselfaktor für grüne Infrastruktur und industrielles Wachstum.

- Die zunehmende Industrialisierung in Schwellenländern beschleunigt den Kalksteinverbrauch. Insbesondere in Ländern des asiatisch-pazifischen Raums und Lateinamerikas ist ein starker Anstieg der Bau- und Produktionstätigkeit zu verzeichnen. Die Integration von Kalkstein in verschiedene Sektoren unterstreicht seine Bedeutung als grundlegendes Industriemineral und fördert so das langfristige Marktwachstum.

- Auch der Umweltsektor treibt die Verbreitung dieses Trends voran: Kalkstein findet breite Anwendung in der Wasseraufbereitung, Rauchgasentschwefelung und bei Bodenstabilisierungsprojekten. Diese branchenübergreifende Nutzung unterstreicht die Vielseitigkeit von Kalkstein und seine zunehmende Bedeutung für nachhaltige industrielle und kommunale Anwendungen.

- Starke staatliche Investitionen in die Infrastruktur, darunter Straßen, Brücken und öffentliche Versorgungseinrichtungen, tragen weltweit zu einer anhaltenden Nachfrage nach Kalkstein bei. Diese Projekte erfordern große Mengen an Zement, Zuschlagstoffen und hochreinem Kalkstein, was seine Marktposition weiter stärkt.

Marktdynamik von Kalkstein

Treiber

Zunehmende Verwendung in der Zement-, Stahl- und Industrieindustrie

- Die zunehmende Verwendung von Kalkstein in der Zement-, Stahl- und anderen Industriezweigen treibt das Marktwachstum an, da er einen zuverlässigen, kostengünstigen und hochreinen Rohstoff bietet. Industrien nutzen Kalkstein als Flussmittel in der Stahlproduktion, als Neutralisationsmittel in chemischen Prozessen und als Hauptbestandteil von Zement, was seine entscheidende Bedeutung für die industriellen Lieferketten unterstreicht.

- Beispielsweise erweitern LafargeHolcim und Carmeuse ihre Kalksteinabbau- und -verarbeitungsbetriebe, um die steigende Nachfrage von Großzementwerken und Stahlherstellern in Europa und Asien zu decken. Diese Erweiterungen gewährleisten eine stetige Rohstoffverfügbarkeit, reduzieren operative Risiken und ermöglichen es den Unternehmen, den wachsenden Infrastrukturbedarf zu decken.

- Der weltweite Anstieg der Bautätigkeit, insbesondere in urbanisierten Gebieten und Industriezentren, treibt den Kalksteinverbrauch für Zuschlagstoffe, Zementproduktion und Betonanwendungen an.

- Verschärfte Umweltauflagen steigern die Nachfrage nach Kalkstein zusätzlich, da die Industrie ihn vermehrt zur Rauchgasentschwefelung, Wasseraufbereitung und für andere Emissionskontrollverfahren einsetzt. Dadurch positioniert sich Kalkstein als nachhaltige Lösung in Industrie und Kommunen.

- Kontinuierliche Investitionen in Bergbautechnologien, Verarbeitungsanlagen und die Optimierung der Lieferkette unterstützen eine gesteigerte Produktion und Verfügbarkeit und erhalten so die Wachstumsdynamik für Kalkstein in verschiedenen Sektoren aufrecht.

Zurückhaltung/Herausforderung

Hohe Abbau- und Verarbeitungskosten

- Der Kalksteinmarkt steht aufgrund der hohen Kosten für Abbau, Transport und Verarbeitung des Minerals, insbesondere bei hochreinen und Spezialqualitäten, vor Herausforderungen. Diese Kosten können die Rentabilität der Betriebe mindern und die Wettbewerbsfähigkeit kleinerer Unternehmen einschränken.

- Beispielsweise sehen sich Lhoist und die Mississippi Lime Company in Europa und Nordamerika aufgrund energieintensiver Verarbeitungsprozesse, fortschrittlicher Brech- und Mahlanlagen sowie strenger Qualitätsstandards für Industriekalkstein mit steigenden Betriebskosten konfrontiert.

- Umweltauflagen und die Komplexität des Landerwerbs erhöhen die Betriebskosten zusätzlich, da Unternehmen Nachhaltigkeitsrichtlinien, Sanierungsauflagen und Bergbaugenehmigungen einhalten müssen.

- Die Verarbeitung von hochreinem Kalkstein für Zement, Stahlzusätze und chemische Anwendungen erfordert Spezialausrüstung und energieintensive Verfahren, was die Produktionskosten erhöht und sich auf die Preisstrategien auswirkt.

- Die Notwendigkeit, qualitativ hochwertige Produktion mit wirtschaftlicher Machbarkeit in Einklang zu bringen, stellt die Hersteller weiterhin vor Herausforderungen, während sie versuchen, die steigende Nachfrage in den Bereichen Bauwesen, Industrie und Umwelt zu befriedigen.

Marktübersicht Kalkstein

Der Markt ist segmentiert nach Art, Größe, Endverbrauchsbranche sowie Import und Export.

- Nach Typ

Basierend auf der Art wird der Kalksteinmarkt in magnesiumhaltigen Kalkstein und hochkalziumhaltigen Kalkstein unterteilt. Das Segment des hochkalziumhaltigen Kalksteins dominierte den Markt mit einem Umsatzanteil von 62,5 % im Jahr 2025. Dies ist auf seine breite Anwendung in der Stahl- und Zementherstellung sowie im Bauwesen zurückzuführen. Industrien bevorzugen hochkalziumhaltigen Kalkstein aufgrund seiner hohen Reinheit, seiner gleichbleibenden chemischen Zusammensetzung und seiner überlegenen Leistung bei Neutralisations- und Flussmittelprozessen. Die starke Nachfrage nach hochkalziumhaltigem Kalkstein resultiert zudem aus seiner Verfügbarkeit in großen Mengen und seiner Eignung für großtechnische Anwendungen. Seine Kompatibilität mit verschiedenen Verarbeitungsverfahren wie Kalzinierung und Mahlung stärkt seine Marktführerschaft zusätzlich.

Für das Segment der magnesiumhaltigen Kalksteine wird von 2026 bis 2033 das schnellste Wachstum erwartet, angetrieben durch den zunehmenden Einsatz in feuerfesten Werkstoffen, der Magnesiumgewinnung und in Umweltanwendungen. So erweitern beispielsweise Unternehmen wie die Carmeuse Group ihre Produktion von magnesiumhaltigem Kalkstein, um die steigende Nachfrage der Stahl- und Chemieindustrie zu decken. Seine einzigartigen Eigenschaften, darunter der höhere Magnesiumgehalt und die thermische Stabilität, machen ihn für spezielle industrielle Prozesse geeignet. Das Segment profitiert von einem wachsenden Bewusstsein für seine umweltfreundlichen und effizienten Eigenschaften in Hochleistungsanwendungen. Steigende Investitionen in die industrielle Infrastruktur und Metallverarbeitungsanlagen tragen zusätzlich zu seiner beschleunigten Verbreitung bei.

- Nach Größe

Der Kalksteinmarkt ist nach Größe in gebrochenen Kalkstein, gebrannten Kalkstein (PCC) und gemahlenen Kalkstein (GCC) unterteilt. Das Segment gebrochener Kalkstein erzielte 2025 den größten Marktanteil, was auf seine weitverbreitete Verwendung im Straßenbau, in der Betonherstellung und als Zuschlagstoff zurückzuführen ist. Die Industrie bevorzugt gebrochenen Kalkstein aufgrund seiner mechanischen Festigkeit, der einfachen Handhabung und seiner Eignung für große Bauprojekte. Der Markt verzeichnet zudem eine stetige Nachfrage aufgrund seiner Rolle als kostengünstiges Füll- und Tragschichtmaterial im Infrastrukturbau. Seine Kompatibilität mit verschiedenen Baustoffen und seine Fähigkeit zur Verbesserung der Bodenstabilisierung tragen zusätzlich zu seiner dominanten Stellung bei.

Das Segment des gebrannten Kalksteins (PCC) wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch den zunehmenden Einsatz in der Rauchgasreinigung, der Umweltsanierung und der chemischen Industrie. Unternehmen wie Graymont konzentrieren sich beispielsweise auf die PCC-Produktion, um die steigende Nachfrage in Umwelt- und Industrieanwendungen zu decken. PCC zeichnet sich durch hohe Reaktivität, überlegene Reinheit und gleichbleibende Leistung aus und ist daher ideal für spezielle industrielle Anwendungen. Verschärfte Umweltauflagen zur Luftreinhaltung fördern den Einsatz von gebranntem Kalkstein in industriellen Prozessen. Das Segment profitiert zudem von technologischen Fortschritten bei den Kalzinierungs- und Verarbeitungsmethoden, die Effizienz und Ausbeute steigern.

- Nach Endverbrauchsbranche

Basierend auf den Endverbrauchsbranchen ist der Kalksteinmarkt in Metallurgie, Wasser- und Abwasseraufbereitung, Bauwesen, Landwirtschaft, Papier- und Zellstoffindustrie, Chemie und Sonstige unterteilt. Das Bausegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch die rasante Urbanisierung, den Ausbau der Infrastruktur sowie Wohn- und Gewerbebauprojekte. Kalkstein wird aufgrund seiner strukturellen Eigenschaften, seiner Langlebigkeit und seiner Wirtschaftlichkeit in großem Umfang in der Zementherstellung, als Betonzuschlagstoff und im Straßenbau eingesetzt. Der Markt verzeichnet zudem eine starke Nachfrage, da Kalkstein die Festigkeit und Lebensdauer von Baumaterialien erhöht. Seine Vielseitigkeit im Wohnungsbau und bei Großprojekten trägt zusätzlich zu seiner Marktführerschaft bei.

Der Metallurgiesektor dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Stahlproduktion und den erhöhten Bedarf an Flussmitteln in der Metallverarbeitung. So hat beispielsweise ArcelorMittal die Kalksteinbeschaffung für die Stahlproduktion ausgeweitet, um die weltweit steigende Nachfrage zu decken. Metallurgischer Kalkstein zeichnet sich durch hohe Reinheit, Konsistenz und effiziente Flussmitteleigenschaften aus und ist daher für die Herstellung von hochwertigem Stahl unerlässlich. Die zunehmende Industrialisierung in Schwellenländern treibt die Nachfrage nach metallurgischem Kalkstein in der Primär- und Sekundärmetallindustrie an. Die Einführung moderner Stahlerzeugungstechnologien verstärkt den Bedarf an hochwertigem Kalkstein für metallurgische Anwendungen zusätzlich.

- Durch Import und Export

Auf Basis von Import und Export wird der Kalksteinmarkt in Importtrends, Importaufschlüsselung nach Ländern, Exporttrends und Exportaufschlüsselung nach Ländern unterteilt. Das Segment der Importtrends dominierte 2025 aufgrund der steigenden Nachfrage in Ländern mit begrenzten heimischen Kalksteinreserven. Importierter Kalkstein wird aufgrund seiner gleichbleibenden Qualität, chemischen Zusammensetzung und Eignung für industrielle Anwendungen, die hochreines Material erfordern, bevorzugt. Beispielsweise sind Länder im Nahen Osten und in Südostasien auf Importe angewiesen, um ihren Bedarf im Industrie- und Baugewerbe zu decken. Der Markt verzeichnet zudem ein stetiges Wachstum durch Importe aufgrund des zunehmenden Handels mit Spezialkalkstein für die Zement-, Stahl- und Chemieindustrie.

Das Exportsegment dürfte von 2026 bis 2033 das stärkste Wachstum verzeichnen, angetrieben durch die steigende weltweite Nachfrage nach hochwertigem Kalkstein in Schwellenländern. So weiten beispielsweise US-amerikanische Anbieter wie Lhoist ihre Kalksteinexporte in den asiatisch-pazifischen Raum und nach Afrika aus. Das Exportwachstum wird durch internationale Handelsabkommen, verbesserte Logistik und die steigende Nachfrage aus den Bereichen Bauwesen, Metallurgie und Umweltschutz unterstützt. Hochkalziumhaltige und Spezialkalksteine werden zunehmend in Regionen mit begrenzter heimischer Produktionskapazität exportiert. Der Markt profitiert davon, dass sich Exporteure auf maßgeschneiderte Kalksteinqualitäten konzentrieren, die spezifische Industrie- und Umweltstandards erfüllen.

Regionale Analyse des Kalksteinmarktes

- Der asiatisch-pazifische Raum dominierte den Kalksteinmarkt mit dem größten Umsatzanteil von 56,5 % im Jahr 2025, angetrieben durch die rasante Infrastrukturentwicklung, die Urbanisierung und einen wachsenden Bausektor.

- Die kosteneffizienten Bergbaubetriebe der Region, die Verfügbarkeit hochwertiger Kalksteinvorkommen und die steigende Nachfrage aus der Zement-, Stahl- und Chemieindustrie beschleunigen die Marktexpansion.

- Günstige Regierungsrichtlinien, steigende Industrieinvestitionen und qualifizierte Arbeitskräfte in den Entwicklungsländern tragen zu einem höheren Kalksteinverbrauch für Bau-, Metallurgie- und Umweltanwendungen bei.

Einblick in den chinesischen Kalksteinmarkt

China wird 2025 aufgrund seiner umfangreichen Bautätigkeit, Stahlproduktion und Zementherstellung den größten Anteil am Kalksteinmarkt im asiatisch-pazifischen Raum halten. Die starke industrielle Basis des Landes, die reichhaltigen Vorkommen an hochwertigem Kalkstein und staatliche Initiativen zur Förderung der Infrastrukturentwicklung sind wichtige Wachstumstreiber. Die Nachfrage wird zudem durch steigende Exporte von Baustoffen und den zunehmenden Einsatz in metallurgischen und chemischen Anwendungen gestützt.

Einblick in den indischen Kalksteinmarkt

Indien verzeichnet das schnellste Wachstum im asiatisch-pazifischen Raum, angetrieben durch den Ausbau der Infrastruktur, die rasante Urbanisierung und steigende Investitionen in die Zement- und Stahlindustrie. So beschaffen sich beispielsweise Unternehmen wie UltraTech Cement Kalkstein, um die wachsende Nachfrage im Inland nach Baumaterialien zu decken. Staatliche Förderprogramme für Straßen-, Schienen- und Stadtentwicklung sowie die zunehmende Industrieproduktion tragen zusätzlich zur Marktexpansion bei. Auch die steigenden Umweltanwendungen von Kalkstein, etwa in der Wasseraufbereitung und Rauchgasentschwefelung, fördern das Wachstum.

Einblick in den europäischen Kalksteinmarkt

Der europäische Kalksteinmarkt wächst stetig, begünstigt durch eine rege Bautätigkeit, strenge Umweltauflagen und die hohe Nachfrage nach hochreinem Kalkstein in der Stahl- und Chemieindustrie. Die Region legt Wert auf Nachhaltigkeit, hohe Qualitätsstandards und energieeffiziente Produktion, insbesondere in der Zement-, Metallurgie- und Papierindustrie. Der zunehmende Einsatz von Kalkstein in der Abwasserbehandlung und Emissionskontrolle verstärkt die Marktnachfrage zusätzlich.

Einblick in den deutschen Kalksteinmarkt

Der deutsche Kalksteinmarkt wird von einer fortschrittlichen industriellen Infrastruktur, einem starken Bausektor und der Produktion von hochwertigem Zement und Stahl angetrieben. Das Land verfügt über etablierte Lieferketten, Forschungs- und Entwicklungsnetzwerke sowie Partnerschaften zwischen Industrieunternehmen und akademischen Einrichtungen, die kontinuierliche Innovationen in der Kalksteinnutzung fördern. Besonders hoch ist die Nachfrage nach hochreinem Kalkstein in der Metallurgie, im Umweltbereich und in Spezialchemikalien.

Einblick in den britischen Kalksteinmarkt

Der britische Markt profitiert von einer etablierten Bau- und Infrastrukturbranche, zunehmenden Umweltauflagen und einer steigenden Nachfrage nach verarbeitetem Kalkstein für Zement-, Chemie- und Industrieanwendungen. Der wachsende Fokus auf nachhaltige Baustoffe, regionale Beschaffung und die Produktion von qualitativ hochwertigem Kalkstein stärkt das Marktwachstum. Die Forschungs- und Entwicklungsaktivitäten des Landes, die Zusammenarbeit zwischen Wissenschaft und Industrie sowie die Entwicklung innovativer Lösungen auf Kalksteinbasis tragen zu einer stabilen Nachfrage bei.

Einblick in den nordamerikanischen Kalksteinmarkt

Nordamerika wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen, angetrieben durch die starke Nachfrage aus dem Bau-, Infrastruktur- und Umweltsektor. Der zunehmende Fokus auf Anwendungen in der Zement-, Stahl- und Wasseraufbereitungsindustrie steigert den Kalksteinverbrauch. Steigende Investitionen in Industrie- und Stadtentwicklungsprojekte sowie technologische Fortschritte im Abbau und der Verarbeitung fördern die Marktexpansion.

Einblicke in den US-Kalksteinmarkt

Die USA hielten 2025 den größten Anteil am nordamerikanischen Kalksteinmarkt. Grundlage hierfür waren umfangreiche Infrastrukturprojekte, eine starke Bauindustrie und die hohe Nachfrage aus der Stahl- und Chemiebranche. Der Fokus des Landes auf Qualität, Umweltverträglichkeit und Innovation fördert den Einsatz von hochreinem Kalkstein in vielfältigen industriellen und umwelttechnischen Anwendungen. Die Präsenz wichtiger Akteure, etablierte Vertriebsnetze und fortschrittliche Verarbeitungstechnologien festigen die führende Position der USA in der Region zusätzlich.

Marktanteil Kalkstein

Die Kalksteinindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Carmeuse (Belgien)

- Cemex (Mexiko)

- GCCP Resources Limited (UK)

- Imerys (Frankreich)

- Holcim (Schweiz)

- Lhoist (Belgien)

- Minerals Technologies Inc. (USA)

- Mississippi Lime Company (USA)

- National Lime & Stone Company (USA)

- Natural Stone Impressions Private Limited (Indien)

- AB Impex (Indien)

- Heritage Marble Private Limited (Indien)

Neueste Entwicklungen auf dem globalen Kalksteinmarkt

- Im Oktober 2025 stufte die indische Regierung Kalkstein als wichtigen Rohstoff ein. Dies zentralisierte die Bergbauregulierung und schrieb vor, dass alle Kalksteinabbaugebiete künftig im Rahmen von wettbewerblichen Auktionen und nicht mehr nach Ermessen der einzelnen Bundesstaaten vergeben werden. Diese regulatorische Änderung soll die Transparenz und Standardisierung der Ressourcenverteilung erhöhen, das Vertrauen der Investoren stärken und Großinvestitionen in den Kalksteinabbau fördern. Durch die Formalisierung der Abbauprozesse wird zudem eine stetigere und sicherere Kalksteinversorgung für industrielle Abnehmer, insbesondere Zement- und Stahlhersteller, gewährleistet. Dies stärkt die gesamte Marktstruktur und unterstützt das langfristige Wachstum sowohl auf dem Inlands- als auch auf dem Exportmarkt.

- Im August 2025 kündigte CALIDRA eine Investition von 30 Millionen US-Dollar an, um die Kalksteinproduktion in Argentinien und Chile auszubauen und so das Wachstum im lateinamerikanischen Bergbau-, Stahl- und Bausektor zu fördern. Diese Investition stärkt die regionale Präsenz von CALIDRA und erhöht die Kalksteinproduktionskapazität, um die steigende Nachfrage nach Rohstoffen in wichtigen Industriezweigen zu decken. Durch die Optimierung lokaler Lieferketten und die Reduzierung der Importabhängigkeit kann CALIDRA wettbewerbsfähigere Preise und pünktliche Lieferungen anbieten und damit die Expansion nachgelagerter Industrien in Lateinamerika unterstützen. Die Initiative spiegelt zudem einen breiteren Trend strategischer Investitionen in rohstoffreiche Regionen wider, um vom industriellen Wachstum und der Infrastrukturentwicklung zu profitieren.

- Im März 2025 erweiterte Ambuja Cements seine Kalksteinreserven im ersten Quartal um 275 Millionen Tonnen und unterstrich damit seinen Fokus auf die langfristige Sicherung der Rohstoffverfügbarkeit. Durch die erhöhten Reserven kann das Unternehmen die Produktion besser planen, die Abhängigkeit von externen Lieferanten verringern und eine stabile Kostenstruktur für die Zementherstellung gewährleisten. Die zusätzlichen Kapazitäten versetzen Ambuja zudem in die Lage, die steigende Nachfrage nach Infrastrukturprodukten in Indien zu decken und gleichzeitig eine gleichbleibende Qualität für nachgelagerte Industrien wie die Stahl- und Chemieindustrie sicherzustellen, die auf hochreinen Kalkstein angewiesen sind. Dieser strategische Schritt stärkt Ambujas Wettbewerbsvorteil und seine Marktposition.

- Im April 2024 investierte Longcliffe Quarries 3 Millionen US-Dollar in zwei neue Ultrafeinmahlwerke, um die steigenden Reinheitsanforderungen für hochspezialisierte Calciumcarbonat-Anwendungen zu erfüllen und gleichzeitig den Energieverbrauch zu senken. Diese Modernisierungen ermöglichen es dem Unternehmen, höherwertige Kalksteinprodukte für spezielle Industrieanwendungen wie Papier, Kunststoffe und Spezialchemikalien herzustellen. Darüber hinaus verbessern die neuen Mahlwerke die betriebliche Effizienz durch reduzierten Energieverbrauch, geringere Produktionskosten und mehr Nachhaltigkeit. Diese Entwicklung stärkt Longcliffes Position in margenstarken Märkten und spiegelt die wachsende Nachfrage nach Premium-Kalksteinprodukten mit präzisen chemischen und physikalischen Eigenschaften wider.

- Im August 2023 gab Ambuja Cements Ltd. die Übernahme von Sanghi Industries Ltd. bekannt und erhöhte damit ihre Kalksteinreserven um mehr als eine Milliarde Tonnen. Diese Akquisition erweiterte die Rohstoffbasis von Ambuja erheblich und sicherte die langfristige Versorgung mit Zement und anderen industriellen Rohstoffen. Durch die Integration der Sanghi-Aktivitäten kann Ambuja die Logistik optimieren, Skaleneffekte erzielen und die Produktionskosten senken. Die erweiterten Reserven ermöglichen es dem Unternehmen zudem, die steigende Nachfrage in Infrastruktur- und Bauprojekten zu bedienen und gleichzeitig eine gleichbleibende Qualität zu gewährleisten. Dies stärkt die Wettbewerbsposition des Unternehmens auf dem indischen Kalkstein- und Zementmarkt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.