Global Linear Particle Accelerators Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.09 Billion

USD

4.83 Billion

2025

2033

USD

3.09 Billion

USD

4.83 Billion

2025

2033

| 2026 –2033 | |

| USD 3.09 Billion | |

| USD 4.83 Billion | |

| % | |

|

Globale Marktsegmentierung für Linearbeschleuniger nach Typ (Niederenergie-, Mittelenergie- und Hochenergiebeschleuniger), Produkt (Röntgen-, Elektronen-, Protonen-, Ionenstrahlbeschleuniger und Sonstige), Komponente (Roboterpositionierter Tisch und integrierter CT-Scanner), Therapie (Radiochirurgie und Strahlentherapie), Methode (spezifisch und nicht-spezifisch), Anwendungen (Prostatakrebs, Brustkrebs, Lungenkrebs, Kopf-Hals-Tumoren, Darmkrebs und Sonstige), Endnutzer (Radiologische Kliniken, Krankenhäuser und sonstige Endnutzer) – Branchentrends und Prognose bis 2033

Marktgröße für lineare Teilchenbeschleuniger

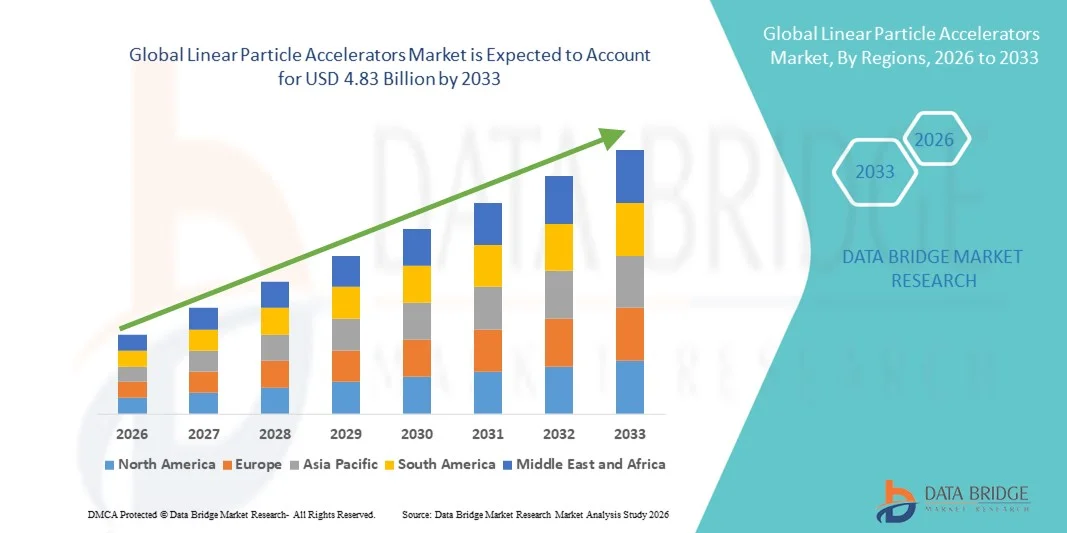

- Der globale Markt für lineare Teilchenbeschleuniger hatte im Jahr 2025 einen Wert von 3,09 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 4,83 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,76 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung fortschrittlicher Krebstherapietechnologien und den kontinuierlichen technologischen Fortschritt bei Linearbeschleunigern angetrieben, was zu einem verstärkten Einsatz in Krankenhäusern, Strahlentherapiezentren und Forschungseinrichtungen führt. Laufende Innovationen wie KI-gestützte Behandlungsplanung, verbesserte Strahlpräzision und kompakte Systemdesigns beschleunigen die Digitalisierung und Effizienzsteigerung sowohl im klinischen als auch im Forschungsbereich.

- Darüber hinaus etabliert die steigende Nachfrage nach präzisen, effektiven und minimalinvasiven Strahlentherapieverfahren Linearbeschleuniger als bevorzugte Technologie für die moderne onkologische Behandlung und Hochenergieforschung. Diese zusammenwirkenden Faktoren – darunter die zunehmende Krebsprävalenz, der Ausbau der Gesundheitsinfrastruktur und steigende Investitionen in Medizintechnik – beschleunigen die Verbreitung von Linearbeschleunigern erheblich und kurbeln so das Marktwachstum insgesamt an.

Marktanalyse für lineare Teilchenbeschleuniger

- Lineare Teilchenbeschleuniger – hochpräzise Maschinen, die geladene Teilchen geradlinig beschleunigen – gewinnen aufgrund ihrer Fähigkeit, fortschrittliche Krebstherapien (z. B. Strahlentherapie), Materialanalysen, Sicherheitskontrollen und zerstörungsfreie Prüfungen zu unterstützen, zunehmend an Bedeutung für medizinische, industrielle und wissenschaftliche Forschungsanwendungen. Ihre Präzision, Vielseitigkeit und kontinuierliche technologische Weiterentwicklung machen sie zu unverzichtbaren Bestandteilen moderner Gesundheits- und Forschungsinfrastruktur.

- Die steigende Nachfrage nach Linearbeschleunigern wird vor allem durch die zunehmende Anwendung moderner Strahlentherapie in der Onkologie, wachsende Forschungsprojekte, expandierende industrielle Einsatzgebiete und steigende Investitionen im Gesundheitswesen und in der Hightech-Fertigung angetrieben. Rasante technologische Fortschritte – darunter KI-gestützte Behandlungsplanung, kompakte Bauweise und verbesserte Strahlsteuerung – machen diese Systeme effizienter und zugänglicher und fördern so das Branchenwachstum erheblich.

- Nordamerika dominierte 2025 den Markt für Linearbeschleuniger mit dem größten Umsatzanteil von rund 34,2 %. Dies ist auf ein gut etabliertes Gesundheitssystem, eine hohe Nachfrage nach Krebsbehandlungen, starke Forschungsförderung und die Präsenz bedeutender Hersteller und Innovationszentren zurückzuführen. Die USA leisten einen wesentlichen Beitrag und profitieren von robusten Investitionen in Forschung und Entwicklung sowie günstigen Erstattungsmodellen, die die Einführung neuer Linearbeschleuniger-Technologien fördern.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für lineare Teilchenbeschleuniger sein. Die rasante Expansion wird durch steigende Gesundheitsausgaben, eine zunehmende Krebsinzidenz, eine wachsende Forschungsinfrastruktur und wachsende industrielle Anwendungen in Ländern wie China und Indien angetrieben.

- Das Segment Strahlentherapie dominierte 2025 mit einem Marktanteil von 61,4 % den Markt, was auf die weitverbreitete Anwendung als primäre Krebsbehandlungsmethode bei verschiedenen Krebsarten zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für lineare Teilchenbeschleuniger

|

Attribute |

Lineare Teilchenbeschleuniger: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für lineare Teilchenbeschleuniger

Fortschritte in der Präzisionsstrahlentherapie und Forschungsanwendungen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für lineare Teilchenbeschleuniger ist die zunehmende Verwendung fortschrittlicher Beschleunigersysteme in medizinischen, Forschungs- und industriellen Anwendungen, insbesondere für die hochpräzise Strahlentherapie und die Teilchenphysikforschung.

- Lineare Teilchenbeschleuniger werden beispielsweise in modernen Strahlentherapiezentren zunehmend eingesetzt, um hochpräzise Strahlendosen zur Krebsbehandlung zu verabreichen und so die Tumorkontrolle zu verbessern und gleichzeitig Schäden am umliegenden gesunden Gewebe zu minimieren.

- Technologische Fortschritte wie verbesserte Strahlsteuerung, optimierte Bildgebungsintegration und kompakte Systemdesigns ermöglichen höhere Genauigkeit, gesteigerte Betriebseffizienz und erhöhte Patientensicherheit.

- Die zunehmende Nutzung von Linearbeschleunigern in akademischen und staatlichen Forschungseinrichtungen für Kernphysik, Materialwissenschaften und strahlungsbasierte Experimente erweitert den Marktumfang zusätzlich.

- Kontinuierliche Innovationen bei Beschleunigerkomponenten, einschließlich Hochfrequenzsystemen und Strahlführungstechnologien, unterstützen die Entwicklung von Linearbeschleunigern der nächsten Generation mit verbesserter Leistung und Zuverlässigkeit.

- Dieser Trend hin zu präziseren, effizienteren und anwendungsspezifischeren Linearbeschleunigersystemen verändert die Erwartungen im Gesundheits- und Forschungssektor und treibt die anhaltende Nachfrage weltweit an.

- Daher konzentrieren sich die Hersteller auf die Entwicklung vielseitiger Linearbeschleunigerplattformen, die mehrere klinische und Forschungsanwendungen unterstützen und gleichzeitig hohe Sicherheits- und Leistungsstandards gewährleisten können.

Marktdynamik linearer Teilchenbeschleuniger

Treiber

Zunehmende Krebsfälle und wachsende wissenschaftliche Forschungsinfrastruktur

- Die weltweit zunehmende Häufigkeit von Krebserkrankungen, verbunden mit dem wachsenden Bedarf an fortschrittlichen und präzisen Strahlentherapielösungen, ist ein wichtiger Treiber der Nachfrage nach linearen Teilchenbeschleunigern.

- So kündigte beispielsweise Varian Medical Systems im April 2025 die Einführung eines fortschrittlichen medizinischen Linearbeschleunigers an, der die Behandlungsgenauigkeit und die Effizienz der Arbeitsabläufe in onkologischen Zentren verbessern und somit zu besseren Patientenergebnissen beitragen soll.

- Da Gesundheitsdienstleister bestrebt sind, die Effektivität der Krebsbehandlung zu verbessern, bieten Linearbeschleuniger Vorteile wie präzise Dosisabgabe, verkürzte Behandlungszeiten und Anpassungsfähigkeit an komplexe Tumorgeometrien.

- Über den Gesundheitssektor hinaus treiben steigende Investitionen in die wissenschaftliche Forschungsinfrastruktur die Einführung von Linearbeschleunigern für die Teilchenphysik, die Materialanalyse und strahlungsbasierte Testanwendungen voran.

- Staatliche Fördermittel, akademische Forschungsprogramme und öffentlich-private Partnerschaften beschleunigen die Installation von Linearbeschleunigern in Forschungslaboren und Universitäten.

- Darüber hinaus treiben der Ausbau der Gesundheitsinfrastruktur in Schwellenländern und der verbesserte Zugang zu modernen Krebsbehandlungseinrichtungen das Marktwachstum weiter an.

Zurückhaltung/Herausforderung

Hohe Kapitalkosten und technische Komplexität

- Die hohen Anfangsinvestitionen, die für den Kauf, die Installation und die Inbetriebnahme linearer Teilchenbeschleuniger erforderlich sind, stellen eine erhebliche Herausforderung für das Marktwachstum dar, insbesondere für kleine Krankenhäuser und Forschungseinrichtungen.

- Beispielsweise haben mehrere regionale Gesundheitsdienstleister in Entwicklungsländern die Einführung von Linearbeschleunigern aufgrund der hohen Kosten für Systembeschaffung, Abschirmung der Anlagen und Installationsanforderungen verzögert.

- Lineare Teilchenbeschleuniger erfordern zudem qualifiziertes Personal für Betrieb, Kalibrierung und Wartung, was die Betriebskosten erhöht und die Verbreitung in Regionen mit Fachkräftemangel einschränkt.

- Strenge regulatorische Anforderungen und Sicherheitsstandards für Strahlungsgeräte erhöhen zusätzlich den Zeit- und Kostenaufwand für die Systemimplementierung.

- Laufende Wartung, Software-Upgrades und der Austausch von Komponenten tragen zu den langfristigen Besitzkosten bei, was für budgetbeschränkte Institutionen eine Hürde darstellen kann.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Systemdesigns, Finanzierungs- und Leasingmodelle sowie erweiterte Schulungsprogramme wird für eine breitere Marktakzeptanz und nachhaltiges Wachstum unerlässlich sein.

Marktübersicht für lineare Teilchenbeschleuniger

Der Markt ist segmentiert nach Art, Produkt, Komponente, Therapie, Methode, Anwendung und Endnutzer.

- Nach Typ

Basierend auf dem Gerätetyp ist der Markt für Linearbeschleuniger in Niedrigenergie-, Mittelenergie- und Hochenergiegeräte unterteilt. Das Segment der Hochenergiegeräte dominierte 2025 mit einem Marktanteil von 45,6 %, was auf ihren weitverbreiteten Einsatz in der fortgeschrittenen Krebsbehandlung und komplexen Strahlentherapieverfahren zurückzuführen ist. Hochenergie-Linearbeschleuniger ermöglichen die präzise Abgabe von Strahlendosen in tieferliegendes Gewebe und eignen sich daher zur Behandlung großer und tiefliegender Tumore. Aufgrund ihrer überlegenen Behandlungsgenauigkeit und der Fähigkeit, Schäden am umliegenden gesunden Gewebe zu minimieren, werden diese Geräte in Universitätskliniken und spezialisierten onkologischen Zentren häufig eingesetzt. Die weltweit steigende Krebsprävalenz, insbesondere von Prostata-, Lungen- und Darmkrebs, treibt die Nachfrage weiterhin an. Das Segment profitiert zudem von kontinuierlichen technologischen Weiterentwicklungen, darunter die intensitätsmodulierte Strahlentherapie (IMRT) und die bildgeführte Strahlentherapie (IGRT). Eine hohe Installationsbasis in entwickelten Gesundheitssystemen trägt zusätzlich zur Marktführerschaft bei. Darüber hinaus fördern attraktive Erstattungsrahmen in Nordamerika und Europa die Anwendung. Insgesamt bleiben Hochenergiegeräte das Rückgrat der modernen Infrastruktur in der Strahlentherapie.

Für das Segment der Mittelenergie-Bestrahlungsgeräte wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,4 % das schnellste Wachstum erwartet. Treiber dieses Wachstums ist die zunehmende Nutzung in mittelgroßen Krankenhäusern und regionalen Krebsbehandlungszentren. Diese Geräte bieten ein ausgewogenes Verhältnis von Leistung, Kosten und klinischer Vielseitigkeit und eignen sich daher für ein breites Spektrum an Krebsbehandlungen. Steigende Investitionen im Gesundheitswesen in Schwellenländern treiben die Nachfrage nach kosteneffektiven und gleichzeitig technologisch fortschrittlichen Strahlentherapielösungen an. Mittelenergie-Beschleuniger sind im Vergleich zu Hochenergie-Systemen einfacher zu installieren und zu warten, was insbesondere für Einrichtungen mit begrenzter Infrastruktur attraktiv ist. Technologische Fortschritte, die eine höhere Dosisgenauigkeit und kürzere Behandlungszeiten ermöglichen, fördern das Wachstum zusätzlich. Auch zunehmende staatliche Initiativen zur Verbesserung des Zugangs zur Krebsversorgung begünstigen dieses Segment. Darüber hinaus trägt die steigende Nachfrage nach dezentralen Krebsbehandlungseinrichtungen zur Verbreitung bei. Daher wird für Mittelenergie-Bestrahlungsgeräte im Prognosezeitraum ein rasantes Wachstum erwartet.

- Nebenprodukt

Basierend auf dem Produkt ist der Markt für Linearbeschleuniger in Röntgen-, Elektronen-, Protonen-, Ionenstrahl- und sonstige Beschleuniger unterteilt. Das Röntgensegment erzielte 2025 mit 48,1 % den größten Marktanteil, was auf die weitverbreitete Anwendung in der konventionellen und fortgeschrittenen Strahlentherapie zurückzuführen ist. Röntgenlinearbeschleuniger werden aufgrund ihrer Wirksamkeit bei der Behandlung eines breiten Spektrums von Krebsarten und ihrer Kompatibilität mit der bestehenden Strahlentherapieinfrastruktur häufig eingesetzt. Das Segment profitiert von der hohen klinischen Vertrautheit mit dem System unter Onkologen und etablierten Behandlungsprotokollen. Kontinuierliche Verbesserungen in der Strahlmodulation und der Bildgebungsintegration erhöhen die Behandlungsgenauigkeit und die Patientensicherheit. Röntgensysteme sind im Vergleich zu Protonen- und Ionenstrahlsystemen zudem relativ kostengünstig, was ihre breitere Anwendung fördert. Die starke Nachfrage von Krankenhäusern und Krebszentren stärkt die Marktführerschaft zusätzlich. Darüber hinaus trägt die Kostenerstattung für röntgenbasierte Therapien zu einer nachhaltigen Nutzung bei. Die umfangreiche installierte Basis weltweit sichert die kontinuierliche Umsatzgenerierung.

Für das Protonensegment wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 24,6 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach hochpräzisen Krebstherapien mit minimalen Nebenwirkungen. Die Protonentherapie bietet eine überlegene Dosisverteilung und reduziert so die Strahlenbelastung des umliegenden gesunden Gewebes. Die zunehmende Anwendung in der pädiatrischen Onkologie und bei komplexen Tumorerkrankungen beschleunigt das Wachstum. Steigende Investitionen in Protonentherapiezentren, insbesondere in Nordamerika und im asiatisch-pazifischen Raum, unterstützen die Marktexpansion. Technologische Fortschritte reduzieren die Systemgröße und die Betriebskosten und machen die Protonentherapie dadurch zugänglicher. Zunehmende klinische Evidenz für verbesserte Behandlungsergebnisse fördert die Akzeptanz zusätzlich. Darüber hinaus steigert die Ausweitung der Kostenübernahme für die Protonentherapie durch die Krankenkassen in ausgewählten Regionen das Marktpotenzial.

- Nach Komponente

Basierend auf den Komponenten ist der Markt für Linearbeschleuniger in robotisierte Positionierungstische und integrierte CT-Scanner unterteilt. Das Segment der integrierten CT-Scanner dominierte 2025 mit einem Marktanteil von 52,3 % den größten Umsatzanteil. Dies ist auf die entscheidende Rolle der CT-Scanner bei der Echtzeit-Bildgebung und der präzisen Tumorlokalisierung während der Strahlentherapie zurückzuführen. Die Integration von CT-Scannern ermöglicht eine genaue Behandlungsplanung und eine verbesserte Patientenpositionierung, was die Behandlungsergebnisse insgesamt verbessert. Die zunehmende Anwendung der bildgeführten Strahlentherapie stützt die Nachfrage. Krankenhäuser und Krebszentren bevorzugen integrierte Systeme, um Arbeitsabläufe zu optimieren und Behandlungsfehler zu reduzieren. Kontinuierliche technologische Weiterentwicklungen verbessern die Bildauflösung und verkürzen die Scanzeiten. Der wachsende Fokus auf Präzisionsonkologie stärkt die Akzeptanz zusätzlich. Darüber hinaus reduzieren integrierte Systeme den Bedarf an separaten Bildgebungsgeräten und senken so die Komplexität des Betriebs. Dieses Segment bleibt essenziell für fortschrittliche Strahlentherapielösungen.

Das Segment der robotisierten Positionierungstische wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,1 % am schnellsten wachsen. Treiber dieses Wachstums sind die steigende Nachfrage nach Automatisierung und verbesserter Genauigkeit bei der Patientenpositionierung. Diese Systeme optimieren die Behandlungsgenauigkeit durch mehrachsige Bewegungen und Echtzeit-Anpassungen. Die zunehmende Anwendung stereotaktischer und hochpräziser Strahlentherapien trägt ebenfalls zum Wachstum bei. Die Automatisierung verkürzt die Rüstzeiten und erhöht den Patientenkomfort. Steigende Investitionen in intelligente Strahlentherapie-Infrastruktur fördern die Verbreitung zusätzlich. Mit zunehmenden Anforderungen an die Präzision ist zu erwarten, dass robotisierte Positionierungslösungen deutlich an Bedeutung gewinnen werden.

- Durch Therapie

Basierend auf der Therapieform ist der Markt für Linearbeschleuniger in Radiochirurgie und Strahlentherapie unterteilt. Das Segment Strahlentherapie dominierte 2025 mit einem Marktanteil von 61,4 % und erzielte damit den größten Umsatz. Dies ist auf die weitverbreitete Anwendung als primäre Krebsbehandlungsmethode bei verschiedenen Krebsarten zurückzuführen. Strahlentherapie wird üblicherweise entweder als alleinige Behandlung oder in Kombination mit Operation und Chemotherapie eingesetzt, wodurch die Gesamteffektivität der Behandlung gesteigert wird. Kontinuierliche Fortschritte bei Dosisapplikationstechniken wie IMRT und IGRT haben die Behandlungsgenauigkeit deutlich verbessert und gleichzeitig die Schädigung des umliegenden gesunden Gewebes reduziert. Die weltweit zunehmende Krebsbelastung, insbesondere bei Brust-, Lungen- und Darmkrebs, sorgt weiterhin für eine anhaltende Nachfrage. Die hohe klinische Akzeptanz unter Onkologen und standardisierte Behandlungsprotokolle stärken die Marktführerschaft zusätzlich. Darüber hinaus fördern günstige Erstattungsmodelle in entwickelten Gesundheitssystemen die breite Anwendung. Die Verfügbarkeit moderner Strahlentherapie-Infrastruktur in Krankenhäusern unterstützt ebenfalls das Wachstum. Steigende Investitionen in onkologische Abteilungen weltweit festigen die führende Position des Segments zusätzlich.

Das Segment der Radiochirurgie wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,0 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach nicht-invasiven, hochpräzisen Krebsbehandlungsmethoden. Die Radiochirurgie ermöglicht die Applikation hochfokussierter Strahlendosen mit submillimetergenauer Präzision und minimiert so die Belastung des umliegenden gesunden Gewebes. Die zunehmende Anwendung in der Behandlung von Hirntumoren, Wirbelsäulentumoren und funktionellen neurologischen Störungen trägt zu diesem rasanten Wachstum bei. Technologische Fortschritte wie die stereotaktische Radiochirurgie und die Integration von Echtzeit-Bildgebung verbessern die Behandlungsergebnisse zusätzlich. Die steigende Nachfrage nach ambulanten und kürzeren Behandlungsverfahren fördert die Akzeptanz. Auch das wachsende Bewusstsein der Patienten für minimalinvasive Therapien trägt zur Expansion bei. Die zunehmende Verfügbarkeit von Linearbeschleunigern mit Radiochirurgie-Funktion in spezialisierten Zentren unterstützt das Marktwachstum. Mit der zunehmenden Bedeutung der Präzisionsonkologie wird auch für die Radiochirurgie weltweit eine beschleunigte Anwendung erwartet.

- Nach Methode

Basierend auf der Methode wird der Markt für Linearbeschleuniger in dedizierte und nicht-dedizierte Systeme unterteilt. Das Segment der dedizierten Systeme erzielte 2025 mit 54,7 % den größten Marktanteil, was auf das optimierte Design für spezifische Behandlungsprotokolle und die überlegene Betriebseffizienz zurückzuführen ist. Dedizierte Systeme sind so konzipiert, dass sie für definierte Strahlentherapieanwendungen eine konstante Leistung erbringen und eine hohe Behandlungsgenauigkeit gewährleisten. Diese Systeme werden häufig in onkologischen Zentren mit hohem Patientenaufkommen und in Universitätskliniken eingesetzt, die komplexe Krebsfälle behandeln. Dedizierte Beschleuniger unterstützen optimierte Arbeitsabläufe, verkürzen die Behandlungszeit und erhöhen den Patientendurchsatz. Die Möglichkeit, fortschrittliche Bildgebungs- und Bewegungsmanagementtechnologien zu integrieren, steigert ihren klinischen Nutzen zusätzlich. Die starke Nachfrage von spezialisierten Krebskliniken und Universitätskliniken untermauert die Marktführerschaft. Darüber hinaus machen die zuverlässige Leistung und die langfristige Betriebsstabilität dedizierte Systeme zu einer bevorzugten Investition. Der zunehmende Fokus auf Präzisionsbehandlungen verstärkt die nachhaltige Nutzung dedizierter Linearbeschleuniger.

Das Segment der nicht dedizierten Bestrahlungsgeräte wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,8 % am schnellsten wachsen. Treiber dieses Wachstums sind Flexibilität, Kostenvorteile und vielseitige Einsatzmöglichkeiten. Diese Systeme unterstützen verschiedene Behandlungsanwendungen und sind daher besonders für kleine und mittelgroße Krankenhäuser attraktiv. Niedrigere Installations- und Betriebskosten fördern die Akzeptanz zusätzlich, insbesondere in Schwellenländern. Steigende Investitionen im Gesundheitswesen in Entwicklungsländern unterstützen den Einsatz vielseitiger Strahlentherapielösungen. Nicht dedizierte Systeme ermöglichen es Einrichtungen, ihre onkologischen Leistungen ohne hohe Investitionskosten zu erweitern. Auch die wachsende Nachfrage nach dezentraler Krebsbehandlung trägt zum Wachstum bei. Technologische Verbesserungen steigern die Leistungsfähigkeit nicht dedizierter Beschleuniger. Mit dem weltweit zunehmenden Zugang zu Krebsbehandlungen wird ein rasantes Wachstum dieses Segments erwartet.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt für Linearbeschleuniger in Prostatakrebs, Brustkrebs, Lungenkrebs, Kopf-Hals-Tumoren, Darmkrebs und Sonstige unterteilt. Das Segment Brustkrebs erzielte 2025 mit 29,3 % den größten Marktanteil, bedingt durch die hohe weltweite Brustkrebsinzidenz und die weitverbreitete Anwendung der Strahlentherapie als Standardbehandlung. Strahlentherapie wird häufig nach Operationen eingesetzt, um das Rezidivrisiko zu senken und so ein gleichbleibendes Behandlungsvolumen zu gewährleisten. Früherkennungs- und Screeningprogramme erhöhen die Anzahl der Patienten, die eine Strahlentherapie benötigen, deutlich. Fortschritte in der gezielten Strahlentherapie verbessern die klinischen Ergebnisse und die Patientensicherheit. Intensive Aufklärungskampagnen und staatlich geförderte Screeningprogramme tragen zusätzlich zur Akzeptanz bei. Günstige Erstattungspolitiken unterstützen ebenfalls den Zugang zur Behandlung. Krankenhäuser und Krebszentren priorisieren aufgrund des hohen Patientenaufkommens die Infrastruktur für die Strahlentherapie bei Brustkrebs. Diese Faktoren tragen gemeinsam zur dominanten Marktposition dieses Segments bei.

Für das Segment Prostatakrebs wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,7 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die weltweit steigende Inzidenz von Prostatakrebs bei älteren Männern. Die zunehmende Präferenz für nicht-operative und minimalinvasive Behandlungsmethoden fördert die Anwendung der Strahlentherapie. Technologische Fortschritte, die eine präzise Dosisabgabe ermöglichen, reduzieren Nebenwirkungen und verbessern die Behandlungsergebnisse. Das wachsende Bewusstsein für Früherkennung und -behandlung treibt die Nachfrage zusätzlich an. Der verbesserte Zugang zu modernen Krebsbehandlungszentren in Schwellenländern unterstützt das Wachstum. Darüber hinaus steigert die Integration bildgestützter und stereotaktischer Verfahren die Behandlungseffektivität. Günstige klinische Ergebnisse und der hohe Patientenkomfort sprechen für die Strahlentherapie. Da die Prävalenz von Prostatakrebs weiter zunimmt, wird für dieses Segment ein rasantes Wachstum erwartet.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Linearbeschleuniger in radiologische Kliniken, Krankenhäuser und sonstige Endnutzer unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Marktanteil von 58,9 %, was auf die Verfügbarkeit fortschrittlicher onkologischer Infrastruktur und umfassender Krebsbehandlungsleistungen zurückzuführen ist. Krankenhäuser behandeln ein hohes Patientenaufkommen und komplexe Krebsfälle, die multidisziplinäre Behandlungsansätze erfordern. Die Präsenz spezialisierter onkologischer Abteilungen fördert den breiten Einsatz von Linearbeschleunigern. Starke Investitionen in Strahlentherapiegeräte und Technologie-Upgrades stärken diese Position zusätzlich. Krankenhäuser profitieren außerdem von etablierten Erstattungsmechanismen und qualifiziertem medizinischem Fachpersonal. Die Integration von Bildgebung, Diagnostik und Therapie im Krankenhausumfeld steigert die klinische Effizienz. Steigende staatliche und private Fördermittel für die stationäre Krebsbehandlung unterstützen die nachhaltige Verbreitung. Als primäre Krebsbehandlungszentren sind Krankenhäuser weiterhin führend in der Marktnachfrage.

Das Segment der radiologischen Kliniken wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,5 % am schnellsten wachsen. Treiber dieser Entwicklung sind die zunehmende Verlagerung hin zur ambulanten Krebsbehandlung und die Dezentralisierung der Gesundheitsversorgung. Kliniken bieten kostengünstige und leicht zugängliche Strahlentherapieleistungen und entlasten so die Patienten. Steigende private Investitionen in Diagnose- und Behandlungszentren unterstützen die rasche Expansion. Kürzere Wartezeiten und der höhere Patientenkomfort tragen zusätzlich zur Präferenz für ambulante Behandlungen bei. Kliniken setzen vermehrt moderne Linearbeschleuniger ein, um ihr Leistungsangebot zu erweitern. Die steigende Nachfrage nach ambulanten Strahlentherapieverfahren fördert das Wachstum. Auch die zunehmende Kostenübernahme für ambulante Behandlungen durch die Krankenkassen trägt zur Akzeptanz bei. Mit der Weiterentwicklung der Gesundheitssysteme wird erwartet, dass radiologische Kliniken eine immer wichtigere Rolle in der Krebsbehandlung spielen werden.

Regionale Analyse des Marktes für lineare Teilchenbeschleuniger

- Nordamerika dominierte den Markt für lineare Teilchenbeschleuniger mit dem größten Umsatzanteil von rund 34,2 % im Jahr 2025, unterstützt durch eine gut etablierte Gesundheitsinfrastruktur, eine hohe Nachfrage nach fortschrittlichen Lösungen zur Krebsbehandlung, eine starke staatliche und private Forschungsförderung sowie die Präsenz großer Hersteller und Innovationszentren.

- Die Region profitiert von der weitverbreiteten Anwendung fortschrittlicher Strahlentherapietechnologien in Krankenhäusern und Krebsbehandlungszentren, wo Linearbeschleuniger umfassend für die Präzisionsstrahlentherapie eingesetzt werden.

- Hohe Gesundheitsausgaben, günstige Erstattungsrahmen und eine enge Zusammenarbeit zwischen Forschungseinrichtungen und Industrieunternehmen tragen weiterhin zur anhaltenden Nachfrage nach Linearbeschleunigern in klinischen und Forschungsanwendungen bei.

Markteinblicke für lineare Teilchenbeschleuniger in den USA

Der US-amerikanische Markt für Linearbeschleuniger (LINAC) erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die hohe Krebsprävalenz, die frühzeitige Einführung fortschrittlicher Strahlentherapietechnologien und erhebliche Investitionen in die Gesundheitsinfrastruktur. Der starke Fokus des Landes auf Forschung und Entwicklung, unterstützt durch staatliche Förderinstitutionen und akademische Einrichtungen, beschleunigt Innovationen im Bereich LINAC-Design und -Leistung. Darüber hinaus treiben die Präsenz führender Hersteller und die große installierte Basis von Strahlentherapiesystemen das Marktwachstum in Krankenhäusern, spezialisierten Krebszentren und Forschungslaboren weiter voran.

Einblick in den europäischen Markt für lineare Teilchenbeschleuniger

Der europäische Markt für Linearbeschleuniger wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die steigende Krebsinzidenz, die zunehmende Nachfrage nach präzisen und effizienten Strahlentherapieverfahren sowie die leistungsfähigen öffentlichen Gesundheitssysteme. Staatliche Initiativen zur Modernisierung der onkologischen Infrastruktur und zum Ausbau des Zugangs zu fortschrittlichen Krebsbehandlungen fördern das Marktwachstum. Zudem werden Linearbeschleuniger in akademischen und staatlichen Forschungseinrichtungen vermehrt für Anwendungen in der Kernphysik und den Materialwissenschaften eingesetzt.

Markteinblicke für lineare Teilchenbeschleuniger in Großbritannien

Der britische Markt für Linearbeschleuniger wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dieses Wachstum durch die Modernisierung der onkologischen Einrichtungen des Nationalen Gesundheitsdienstes (NHS) und steigende Investitionen in fortschrittliche Strahlentherapietechnologien. Das wachsende Bewusstsein für die Früherkennung von Krebs und der Bedarf an präziser Behandlung fördern die Einführung von Linearbeschleunigern der nächsten Generation. Darüber hinaus tragen laufende Forschungsaktivitäten und Kooperationen zwischen Universitäten und Gesundheitsdienstleistern zur Marktentwicklung bei.

Einblick in den deutschen Markt für Linearbeschleuniger

Der deutsche Markt für Linearbeschleuniger wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die starke Gesundheitsinfrastruktur, technologische Innovationen und der hohe Fokus auf Forschung und Entwicklung. Deutschlands führende Rolle in der Medizintechnik und der Schwerpunkt auf Präzisionsmedizin fördern die Einführung fortschrittlicher Linearbeschleuniger in Krankenhäusern und Forschungszentren. Zudem profitiert das Land von erhöhten staatlichen Fördermitteln für wissenschaftliche Forschung und strahlungsbasierte Anwendungen.

Markteinblicke für lineare Teilchenbeschleuniger im asiatisch-pazifischen Raum

Der Markt für lineare Teilchenbeschleuniger im asiatisch-pazifischen Raum dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind steigende Gesundheitsausgaben, eine zunehmende Krebsprävalenz und der rasche Ausbau der Gesundheitsinfrastruktur in Ländern wie China, Indien und Japan. Wachsende Investitionen in onkologische Zentren, verbunden mit wachsenden Forschungskapazitäten und industriellen Anwendungen von Teilchenbeschleunigern, beschleunigen das Marktwachstum zusätzlich. Die Region profitiert außerdem von staatlichen Initiativen zur Verbesserung des Zugangs zu fortschrittlichen Krebstherapien.

Einblick in den japanischen Markt für lineare Teilchenbeschleuniger

Der japanische Markt für Linearbeschleuniger verzeichnet ein stetiges Wachstum, bedingt durch das fortschrittliche Gesundheitssystem des Landes, den starken Fokus auf Präzisionsmedizin und die steigende Nachfrage nach qualitativ hochwertiger Krebsbehandlung. Japans Fokus auf technologische Innovation und exzellente Forschung fördert den Einsatz fortschrittlicher Linearbeschleuniger sowohl in der klinischen Praxis als auch in der wissenschaftlichen Forschung. Darüber hinaus steigert die alternde Bevölkerung die Nachfrage nach effektiven und präzisen Strahlentherapielösungen und trägt so weiter zum Marktwachstum bei.

Markteinblicke für lineare Teilchenbeschleuniger in China

Der chinesische Markt für Linearbeschleuniger wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Treiber dieses Wachstums sind der rasche Ausbau der Gesundheitsinfrastruktur, die steigende Krebsrate und hohe staatliche Investitionen in Medizintechnik und Forschungseinrichtungen. Chinas Fokus auf die Entwicklung heimischer Produktionskapazitäten und den Ausbau des Zugangs zu fortschrittlichen onkologischen Behandlungen beschleunigt die Installation von Linearbeschleunigern in Krankenhäusern und Forschungsinstituten. Die Bemühungen des Landes um die Stärkung der wissenschaftlichen Forschung und der industriellen Anwendung von Beschleunigertechnologien tragen zusätzlich zu einem nachhaltigen Marktwachstum bei.

Marktanteil linearer Teilchenbeschleuniger

Die Branche der linearen Teilchenbeschleuniger wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Varian Medical Systems (USA)

- Elekta AB (Schweden)

- Accuray Incorporated (USA)

- Siemens Healthineers (Deutschland)

- Hitachi, Ltd. (Japan)

- Mitsubishi Heavy Industries (Japan)

- Toshiba Energy Systems & Solutions (Japan)

- IBA (Ionenstrahlanwendungen) (Belgien)

- Shinva Medical Instrument Co., Ltd. (China)

- Canon Medical Systems Corporation (Japan)

- Sumitomo Heavy Industries (Japan)

- ViewRay Technologies (USA)

- Mevion Medical Systems (USA)

- Nordion (Kanada)

- Research Instruments GmbH (Deutschland)

- Thales-Gruppe (Frankreich)

- Advanced Oncotherapy (UK)

- Sordina IORT Technologies (Italien)

- Danfysik (Dänemark)

- General Electric Healthcare (USA)

Neueste Entwicklungen auf dem globalen Markt für lineare Teilchenbeschleuniger

- Im Mai 2024 gab Elekta AB, ein führender Anbieter von Medizintechnik und onkologischen Geräten, die Markteinführung seines KI-gestützten adaptiven CT-Linearbeschleunigers (CT-Linac) Elekta Evo auf dem Jahreskongress der Europäischen Gesellschaft für Radioonkologie (ESTRO 2024) bekannt. Das Elekta Evo-System integriert KI-gestützte Bildgebung der nächsten Generation in hoher Auflösung sowie adaptive Strahlentherapie in Echtzeit. Dadurch können Ärzte Behandlungspläne in Echtzeit anpassen, die Zielgenauigkeit verbessern und gleichzeitig die Belastung des gesunden Gewebes minimieren. Diese Markteinführung unterstreicht Elektas Engagement für die Weiterentwicklung personalisierter und präziser Krebsbehandlung mithilfe modernster Technologien des maschinellen Lernens und der Bildgebung.

- Im Juni 2024 schloss Leo Cancer Care, ein britisches Unternehmen für innovative Strahlentherapie, eine strategische Kooperation mit TibaRay Inc. zur gemeinsamen Entwicklung eines aufrechten Linearbeschleunigers der nächsten Generation. Dieser kombiniert TibaRays fortschrittliche Linac-Technologie mit Leos aufrechtem Patientenpositionierungs- und Bildgebungssystem. Die Partnerschaft zielt darauf ab, eine innovative Photonentherapielösung mit schneller Dosisabgabe und verbessertem Patientenkomfort einzuführen. Dies markiert einen Wendepunkt in der Strahlentherapie, der klinische Arbeitsabläufe revolutionieren und den Zugang von Patienten zu fortschrittlichen Behandlungen erweitern könnte.

- Im September 2024 erhielt der KI-gestützte adaptive CT-Linearbeschleuniger Elekta Evo die CE-Kennzeichnung für den europäischen Markt und ist damit in wichtigen onkologischen Märkten kommerziell verfügbar. Die CE-Kennzeichnung bestätigt die Zulassung der fortschrittlichen adaptiven und bildgeführten Strahlentherapiefunktionen des Evo und ermöglicht einen breiteren klinischen Einsatz in europäischen Krebszentren.

- Im September 2025 erweiterte IHH Healthcare seine Zusammenarbeit mit Leo Cancer Care, um in seinem asiatischen Krankenhausnetzwerk aufrechte Strahlentherapielösungen, darunter aufrechte Linearbeschleuniger und verbesserte Partikeltherapieplattformen, einzuführen. Diese Erweiterung unterstreicht die Stärkung globaler Partnerschaften mit dem Ziel, den Zugang zu innovativen Strahlentherapietechnologien zu verbessern und die Behandlungsergebnisse für Patienten in verschiedenen Gesundheitssystemen zu optimieren.

- Im Oktober 2025 kündigte Leo Cancer Care Pläne zur Integration der fortschrittlichen Linearbeschleuniger von TibaRay in seine zukünftige Photonentherapieplattform „Grace“ an. Ziel dieser Integration ist die Erforschung höherer Dosisraten und neuer Behandlungsparadigmen wie der FLASH-Strahlentherapie. Dadurch sollen kompaktere, effizientere und potenziell wirksamere Behandlungsoptionen in Strahlentherapiesystemen der nächsten Generation ermöglicht werden.

- Im Dezember 2025 präsentierte Elekta auf der AMPICON 2025 (Association of Medical Physicists of India) in Guwahati seinen KI-gestützten, online adaptiven CT-Linearbeschleuniger Elekta Evo und stellte damit eine bedeutende regionale Einführung dieser fortschrittlichen Technologie dar. Die Demonstration unterstreicht Elektas Bemühungen, den Zugang zur adaptiven Strahlentherapie in Schwellenländern zu erweitern und die Präzisionsonkologie durch Echtzeit-Bildgebung und Behandlungsanpassung bei komplexen Krebserkrankungen zu unterstützen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.