Global Lipid Disorder Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

30.96 Billion

USD

56.29 Billion

2025

2033

USD

30.96 Billion

USD

56.29 Billion

2025

2033

| 2026 –2033 | |

| USD 30.96 Billion | |

| USD 56.29 Billion | |

| % | |

|

Segmentierung des globalen Marktes für die Behandlung von Fettstoffwechselstörungen nach Produkt (Atorvastatin, Fluvastatin, Rosuvastatin, Simvastatin, Pravastatin und andere), Indikation (familiäre kombinierte Hyperlipidämie, familiärer defekter Apolipoprotein B-100-Mangel, familiäre Dysbetalipoproteinämie, familiäre Hypertriglyceridämie, heterozygote familiäre Hypercholesterinämie und andere), Vertriebskanal (Apotheken vor Ort, Krankenhausapotheken und Online-Apotheken) – Branchentrends und Prognose bis 2033

Marktgröße für die Behandlung von Lipidstoffwechselstörungen

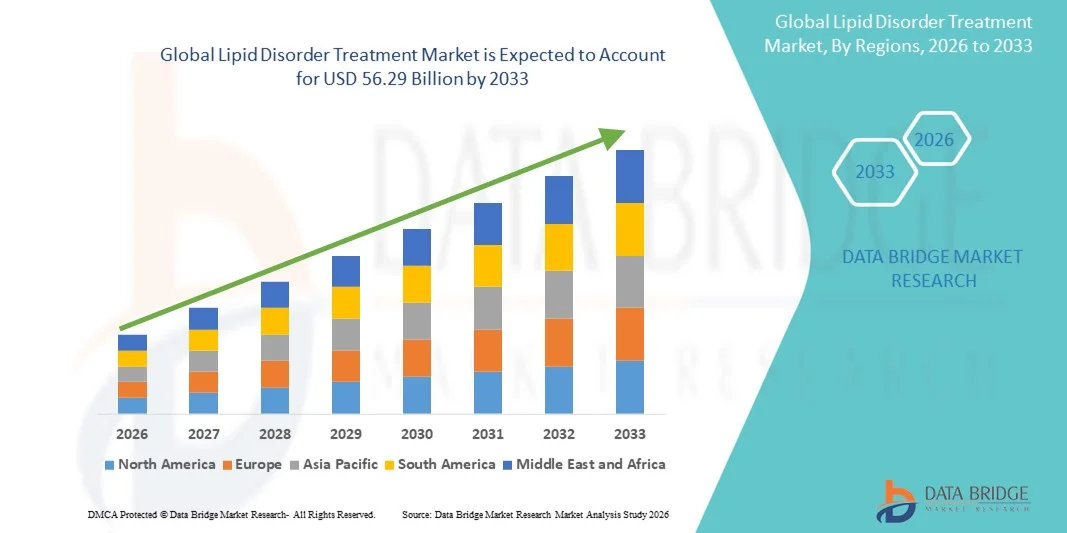

- Der globale Markt für die Behandlung von Fettstoffwechselstörungen hatte im Jahr 2025 einen Wert von 30,96 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 56,29 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,87 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die weltweit zunehmende Verbreitung von Fettstoffwechselstörungen und das damit einhergehende erhöhte Risiko für Herz-Kreislauf-Erkrankungen sowie durch kontinuierliche Innovationen bei lipidsenkenden Therapien wie Statinen , PCSK9-Hemmern und neuen Behandlungsformen, die die Patientenergebnisse verbessern, angetrieben.

- Darüber hinaus treiben das wachsende Bewusstsein für Herzgesundheit, die zunehmende Anwendung von Behandlungsmethoden und personalisierte Therapieansätze die Nachfrage nach effektiven Behandlungsmethoden für Fettstoffwechselstörungen sowohl in entwickelten als auch in Schwellenländern an. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung fortschrittlicher Behandlungslösungen und fördern so das Wachstum der Branche erheblich.

Marktanalyse zur Behandlung von Lipidstoffwechselstörungen

- Die Behandlung von Fettstoffwechselstörungen, einschließlich Statinen wie Atorvastatin, Rosuvastatin, Simvastatin, Fluvastatin und Pravastatin, ist zunehmend unerlässlich für die Senkung hoher Cholesterin- und Triglyceridwerte, die Reduzierung kardiovaskulärer Risiken und die Verbesserung der langfristigen Herzgesundheit sowohl in entwickelten als auch in Schwellenländern.

- Die steigende Nachfrage nach Behandlungen von Fettstoffwechselstörungen wird in erster Linie durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, das wachsende Bewusstsein für Herzgesundheit und die zunehmende Anwendung fortschrittlicher Therapien angetrieben, die im Vergleich zu herkömmlichen Medikamenten eine verbesserte Wirksamkeit und ein besseres Sicherheitsprofil bieten.

- Nordamerika dominierte den Markt für die Behandlung von Fettstoffwechselstörungen mit dem größten Umsatzanteil von 38,9 % im Jahr 2025. Treiber dieses Wachstums waren hohe Gesundheitsausgaben, die frühzeitige Einführung innovativer Therapien und die starke Präsenz wichtiger Pharmaunternehmen. In den USA war ein deutliches Wachstum bei verschreibungspflichtigen und rezeptfreien lipidsenkenden Medikamenten zu verzeichnen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der zunehmenden Verbreitung von lebensstilbedingten Erkrankungen, des Ausbaus der Gesundheitsinfrastruktur und der steigenden Verfügbarkeit moderner lipidsenkender Therapien die am schnellsten wachsende Region im Markt für die Behandlung von Fettstoffwechselstörungen sein.

- Das Segment Atorvastatin dominierte den Markt für die Behandlung von Fettstoffwechselstörungen mit einem Marktanteil von 42,3 % im Jahr 2025. Dies ist auf seine nachgewiesene Wirksamkeit, etablierte klinische Leitlinien und die weit verbreitete Präferenz von Ärzten für die Behandlung von hohem Cholesterinspiegel und kardiovaskulären Risiken zurückzuführen.

Berichtsumfang und Marktsegmentierung für die Behandlung von Lipidstoffwechselstörungen

|

Attribute |

Wichtige Markteinblicke in die Behandlung von Lipidstoffwechselstörungen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends bei der Behandlung von Lipidstoffwechselstörungen

Neue personalisierte Therapien und die Integration digitaler Gesundheitstechnologien

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für die Behandlung von Fettstoffwechselstörungen ist die zunehmende Anwendung personalisierter lipidsenkender Therapien und digitaler Gesundheitstools. Diese ermöglichen maßgeschneiderte Behandlungspläne, die auf der Genetik, dem Lebensstil und dem Cholesterinprofil des Patienten basieren.

- Einige Kliniken nutzen beispielsweise Gentests , um Hochrisikopatienten für eine Statintherapie zu identifizieren, während digitale Plattformen die Medikamenteneinnahme und Verbesserungen des Lipidprofils verfolgen und so zur Optimierung der Behandlungsergebnisse beitragen.

- Die Integration von mobilen Gesundheits-Apps mit tragbaren Geräten ermöglicht es Patienten, ihren Cholesterinspiegel zu überwachen, Medikamentenerinnerungen zu erhalten und Echtzeitdaten mit Gesundheitsdienstleistern zu teilen, wodurch die Patientenbeteiligung und die Therapietreue verbessert werden.

- Pharmaunternehmen kooperieren zunehmend mit Startups im Bereich der digitalen Gesundheit, um Telemedizinlösungen anzubieten. Dadurch können Patienten Beratungen, Rezepte und Therapieanpassungen aus der Ferne erhalten, wodurch ein stärker vernetztes Behandlungsökosystem entsteht.

- Dieser Trend hin zu einem personalisierten, digital gestützten und datengestützten Management von Fettstoffwechselstörungen verändert die Erwartungen der Patienten und die Behandlungsstrategien. Daher erforschen Unternehmen wie Amgen und Pfizer digitale Adhärenz-Tools in Verbindung mit fortschrittlichen Therapien, um die Behandlungsergebnisse für die Patienten zu verbessern.

- Die Nachfrage nach lipidsenkenden Therapien, die personalisierte Ansätze und digitale Gesundheitsunterstützung integrieren, wächst in entwickelten und Schwellenländern rasant, da Patienten und Ärzte Wert auf Wirksamkeit, Komfort und langfristige Reduzierung des kardiovaskulären Risikos legen.

- Das wachsende Interesse an Kombinationstherapien, die gleichzeitig mehrere Lipidparameter beeinflussen, treibt die Innovation weiter voran und bietet eine verbesserte Behandlungseffizienz für Patienten mit komplexen Fettstoffwechselstörungen.

- Die Integration KI-gestützter prädiktiver Analysen in Plattformen zur Behandlung von Fettstoffwechselstörungen hilft Ärzten, das Patientenrisiko vorherzusagen, die Therapie zu optimieren und kardiovaskuläre Ereignisse zu reduzieren, wodurch ein neuer Mehrwert in der Behandlungspraxis geschaffen wird.

Marktdynamik der Behandlung von Lipidstoffwechselstörungen

Treiber

Zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen und wachsendes Bewusstsein

- Die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen und damit verbundenen Fettstoffwechselstörungen, gepaart mit einem steigenden Bewusstsein der Patienten für die Cholesterinsenkung, ist ein wesentlicher Faktor für die wachsende Nachfrage nach lipidsenkenden Therapien.

- Beispielsweise führte eine US-amerikanische Kardiologieklinik im April 2025 ein digitales Statin-Management-Programm ein, das darauf abzielt, die Behandlung von Patienten mit hohem LDL-Cholesterin zu überwachen und zu optimieren. Dies unterstreicht die Bemühungen zur Verbesserung der Therapietreue und der Behandlungsergebnisse.

- Da Patienten und Ärzte den Zusammenhang zwischen Blutfettwerten und dem Risiko für Herzerkrankungen zunehmend erkennen, werden vermehrt moderne Therapien wie Statine, PCSK9-Hemmer und Kombinationsbehandlungen zur effektiven Cholesterinsenkung eingesetzt.

- Darüber hinaus fördern staatliche Gesundheitsinitiativen, Aufklärungskampagnen und präventive Herz-Kreislauf-Programme routinemäßige Lipid-Screenings und frühzeitige Interventionen und treiben so das Marktwachstum voran.

- Die Bequemlichkeit oraler Therapien, injizierbarer Biologika und Online-Rezeptdienste erleichtert den Zugang zu Behandlungen von Fettstoffwechselstörungen sowohl in städtischen als auch in ländlichen Gebieten und fördert so deren breite Akzeptanz.

- Die wachsende Zahl älterer Menschen mit erhöhtem kardiovaskulärem Risiko steigert die Nachfrage nach langfristigen Lösungen zur Lipidsenkung und schafft damit eine erhebliche Wachstumschance.

- Die zunehmende Versicherungsdeckung und Erstattungsprogramme in Industrie- und Schwellenländern machen fortschrittliche lipidsenkende Therapien zugänglicher und treiben so das Marktwachstum weiter voran.

Zurückhaltung/Herausforderung

Nebenwirkungen und hohe Behandlungskosten

- Bedenken hinsichtlich Nebenwirkungen von lipidsenkenden Therapien, wie Muskelschmerzen, erhöhte Leberenzymwerte oder Magen-Darm-Probleme, stellen eine erhebliche Herausforderung für eine breitere Marktakzeptanz dar.

- Beispielsweise haben Berichte über Statin-induzierte Myopathie oder Unverträglichkeit einige Patienten dazu veranlasst, die Therapie abzubrechen, was die allgemeine Therapietreue beeinträchtigt und das Marktwachstumspotenzial einschränkt.

- Die Behandlung dieser Nebenwirkungen durch alternative Therapien, Dosisanpassungen und regelmäßige Kontrollen ist entscheidend für die Verbesserung der Therapietreue. Darüber hinaus können die vergleichsweise hohen Kosten moderner Therapien wie PCSK9-Hemmer im Vergleich zu Generika-Statinen für Patienten in Entwicklungsländern oder mit eingeschränkter Krankenversicherung ein Hindernis darstellen.

- Während generische Statine die Behandlungskosten gesenkt haben, sind Premium-Biologika und Kombinationstherapien nach wie vor teurer, was ihre Akzeptanz in preissensiblen Bevölkerungsgruppen einschränkt.

- Die Bewältigung dieser Herausforderungen durch sicherere Therapien, Patientenaufklärung und Erstattungsprogramme wird für ein nachhaltiges Wachstum des Marktes für die Behandlung von Fettstoffwechselstörungen von entscheidender Bedeutung sein.

- Das begrenzte Wissen über Fettstoffwechselstörungen und Präventionsmaßnahmen in ländlichen und unterversorgten Regionen kann die Früherkennung und den Behandlungsbeginn behindern und somit die Marktdurchdringung einschränken.

- Strenge behördliche Zulassungsverfahren und Anforderungen an klinische Studien für neue lipidsenkende Therapien verlängern die Entwicklungszeiten und erhöhen die Kosten, was Herausforderungen für Markteinsteiger und Innovationen mit sich bringt.

Marktübersicht zur Behandlung von Lipidstoffwechselstörungen

Der Markt ist nach Produkt, Indikation und Vertriebskanal segmentiert.

- Nebenprodukt

Basierend auf den Produkten ist der globale Markt für die Behandlung von Fettstoffwechselstörungen in Atorvastatin, Fluvastatin, Rosuvastatin, Simvastatin, Pravastatin und weitere Produkte unterteilt. Das Segment Atorvastatin dominierte den Markt mit dem größten Umsatzanteil von 42,3 % im Jahr 2025. Dies ist auf die hohe klinische Wirksamkeit bei der Senkung des LDL-Cholesterins und die weitverbreitete Verschreibung in der Primär- und Sekundärprävention von Herz-Kreislauf-Erkrankungen zurückzuführen. Atorvastatin wird aufgrund seines bewährten Langzeit-Sicherheitsprofils und der Verfügbarkeit als Markenpräparat und Generikum häufig empfohlen, wodurch es für verschiedene Patientengruppen zugänglich ist. Ärzte bevorzugen Atorvastatin häufig bei Patienten mit mittelschwerer bis schwerer Hypercholesterinämie aufgrund seiner flexiblen Dosierung und Wirksamkeit. Darüber hinaus tragen die breite Zulassung und die Aufnahme in Standardbehandlungsleitlinien zu hohen Verschreibungszahlen bei. Die flächendeckende Verfügbarkeit in Apotheken und Krankenhausapotheken stärkt seine dominante Position zusätzlich. Diese Faktoren tragen gemeinsam zur anhaltenden Marktführerschaft von Atorvastatin in diesem Produktsegment bei.

Für Rosuvastatin wird von 2026 bis 2033 das schnellste Wachstum erwartet, angetrieben durch seine überlegene Wirksamkeit und die Fähigkeit, LDL-Cholesterin bereits in niedrigeren Dosen deutlich zu senken. Aufgrund seines günstigen lipidsenkenden Profils wird Rosuvastatin zunehmend Hochrisikopatienten verschrieben, darunter Patienten mit Diabetes und bestehenden Herz-Kreislauf-Erkrankungen. Zunehmende klinische Evidenz für seine Wirksamkeit bei der Reduktion kardiovaskulärer Ereignisse fördert die Anwendung. Darüber hinaus steigert die steigende Zahl diagnostizierter Fälle von familiärer Hypercholesterinämie die Nachfrage nach hochdosierten Statintherapien wie Rosuvastatin. Die zunehmende Verfügbarkeit von Generika verbessert die Bezahlbarkeit, insbesondere in Schwellenländern. Diese Faktoren beschleunigen das Wachstum des Rosuvastatin-Segments.

- Nach Angabe

Basierend auf den Indikationen ist der Markt in familiäre kombinierte Hyperlipidämie, familiäres defektes Apolipoprotein B-100, familiäre Dysbetalipoproteinämie, familiäre Hypertriglyceridämie, heterozygote familiäre Hypercholesterinämie und weitere Indikationen unterteilt. Das Segment der familiären kombinierten Hyperlipidämie dominierte den Markt im Jahr 2025 aufgrund seiner hohen Prävalenz unter den erblichen Fettstoffwechselstörungen und seines starken Zusammenhangs mit vorzeitigen Herz-Kreislauf-Erkrankungen. Patienten mit dieser Erkrankung benötigen häufig eine langfristige lipidsenkende Therapie, was zu einer anhaltenden Medikamentennachfrage beiträgt. Die Erkrankung bleibt oft bis ins Erwachsenenalter unterdiagnostiziert, was nach der Diagnose zu einem chronischen Behandlungsbedarf führt. Ärzte verschreiben häufig Statine als Erstlinientherapie, was die hohen Verschreibungszahlen weiter verstärkt. Verstärkte Screening- und Aufklärungsprogramme verbessern die Diagnosequoten. Daher generiert diese Indikation weiterhin erhebliche Umsätze für den Markt.

Es wird erwartet, dass das Segment der heterozygoten familiären Hypercholesterinämie im Prognosezeitraum am schnellsten wachsen wird. Treiber dieser Entwicklung sind die zunehmende Nutzung genetischer Tests und ein verbessertes Krankheitsbewusstsein. Initiativen zur Früherkennung und das Kaskaden-Screening von Familienmitgliedern tragen zur Vergrößerung der identifizierten Patientengruppe bei. Patienten mit dieser Erkrankung benötigen häufig intensive lipidsenkende Therapien, darunter hochpotente Statine und Kombinationsbehandlungen. Fortschritte in der personalisierten Medizin und leitlinienbasierte Behandlungsprotokolle fördern deren schnellere Anwendung. Darüber hinaus verbessert der zunehmende Zugang zu spezialisierten Lipidambulanzen das Krankheitsmanagement. All diese Faktoren tragen gemeinsam zum rasanten Wachstum dieses Indikationssegments bei.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt für die Behandlung von Fettstoffwechselstörungen in Einzelhandelsapotheken, Krankenhausapotheken und Online-Apotheken unterteilt. Einzelhandelsapotheken dominierten den Markt mit dem größten Umsatzanteil im Jahr 2025, was auf ihre weite Verbreitung und den einfachen Zugang für Patienten mit chronischen Erkrankungen zurückzuführen ist. Die Behandlung von Fettstoffwechselstörungen ist in der Regel eine Langzeittherapie, und Einzelhandelsapotheken spielen eine Schlüsselrolle bei der Einlösung von Wiederholungsrezepten. Die enge Kommunikation zwischen Apotheker und Patient fördert die Therapietreue und die Kontinuität der Behandlung. Die Verfügbarkeit von Marken- und Generika-Statinen stärkt die Umsätze der Einzelhandelsapotheken zusätzlich. Darüber hinaus lassen sich die Kostenerstattung durch die Krankenkassen und die Rezeptwiederholungen in Einzelhandelsapotheken bequemer abwickeln. Diese Faktoren untermauern insgesamt die dominante Stellung der Einzelhandelsapotheken.

Der Markt für Online-Apotheken wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Nutzung digitaler Gesundheitsdienste und die steigende Nachfrage der Patienten nach Hauslieferungen. Online-Plattformen bieten Komfort, wettbewerbsfähige Preise und diskreten Zugang zu Medikamenten für chronisch Kranke. Die Verbreitung von E-Rezepten und telemedizinischen Beratungen fördert den Online-Kauf von Medikamenten. Die steigende Smartphone-Nutzung und eine verbesserte Logistikinfrastruktur beschleunigen die Akzeptanz zusätzlich. Patienten mit chronischen Fettstoffwechselstörungen greifen vermehrt auf Medikamenten-Abonnements zurück. Daher entwickeln sich Online-Apotheken zu einem schnell wachsenden Vertriebskanal.

Regionale Analyse des Marktes für die Behandlung von Lipidstoffwechselstörungen

- Nordamerika dominierte den Markt für die Behandlung von Fettstoffwechselstörungen mit dem größten Umsatzanteil von 38,9 % im Jahr 2025. Treiber dieses Wachstums waren hohe Gesundheitsausgaben, die frühzeitige Einführung innovativer Therapien und die starke Präsenz wichtiger Pharmaunternehmen. In den USA war ein deutliches Wachstum bei verschreibungspflichtigen und rezeptfreien lipidsenkenden Medikamenten zu verzeichnen.

- Patienten und Gesundheitsdienstleister in der Region legen großen Wert auf Früherkennung, Prävention und langfristiges Lipidmanagement, unterstützt durch routinemäßige Screening-Programme und die strikte Einhaltung klinischer Behandlungsleitlinien.

- Diese weitverbreitete Akzeptanz wird zudem durch hohe Gesundheitsausgaben, eine breite Versicherungsdeckung, die starke Präsenz führender Pharmaunternehmen und ein zunehmendes Bewusstsein für Herzgesundheit unterstützt, wodurch die Behandlung von Fettstoffwechselstörungen zu einem Kernbestandteil des Managements chronischer Krankheiten in der gesamten Region geworden ist.

Einblick in den US-Markt für die Behandlung von Lipidstoffwechselstörungen

Der US-amerikanische Markt für die Behandlung von Fettstoffwechselstörungen erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die hohe Prävalenz von Herz-Kreislauf-Erkrankungen und die weit verbreiteten Cholesterin-Screening-Programme. Patienten und Gesundheitsdienstleister legen großen Wert auf präventive Kardiologie und die langfristige Senkung der Blutfettwerte durch Statine und moderne Therapien. Die zunehmende Anwendung leitlinienbasierter Behandlungsprotokolle sowie eine gute Krankenversicherung und entsprechende Erstattungsstrukturen treiben das Marktwachstum weiter an. Darüber hinaus tragen die Präsenz führender Pharmaunternehmen und die rasche Verbreitung innovativer lipidsenkender Medikamente maßgeblich zur Marktexpansion bei.

Einblick in den europäischen Markt für die Behandlung von Lipidstoffwechselstörungen

Der europäische Markt für die Behandlung von Fettstoffwechselstörungen wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die alternde Bevölkerung und der zunehmende Fokus auf präventive Herz-Kreislauf-Erkrankungen. Das wachsende Bewusstsein für Cholesterinmanagement, unterstützt durch staatliche Gesundheitsinitiativen, führt zu höheren Diagnose- und Behandlungsraten. Die europäischen Gesundheitssysteme legen Wert auf frühzeitige Intervention und langfristiges Krankheitsmanagement, was die anhaltende Nachfrage nach lipidsenkenden Therapien befeuert. Das Wachstum erstreckt sich über stationäre Behandlungen, ambulante Versorgung und Apotheken, unterstützt durch eine strenge regulatorische Aufsicht und standardisierte Behandlungsleitlinien.

Einblick in den britischen Markt für die Behandlung von Lipidstoffwechselstörungen

Der Markt für die Behandlung von Fettstoffwechselstörungen in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Zahl lebensstilbedingter Erkrankungen und die zunehmende Nutzung präventiver Gesundheitsmaßnahmen. Nationale Screening-Programme und vom NHS unterstützte kardiovaskuläre Risikobewertungen fördern die Früherkennung und den frühzeitigen Behandlungsbeginn. Das wachsende Bewusstsein der Patienten für Cholesterinkontrolle und Herzgesundheit steigert die Nachfrage nach Statinen und Kombinationstherapien. Darüber hinaus trägt der Ausbau digitaler Gesundheitsdienste und elektronischer Rezepte zu einer verbesserten Zugänglichkeit und Therapietreue bei.

Einblick in den deutschen Markt für die Behandlung von Lipidstoffwechselstörungen

Der deutsche Markt für die Behandlung von Fettstoffwechselstörungen wird voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die gut ausgebaute Gesundheitsinfrastruktur und der hohe Stellenwert evidenzbasierter kardiovaskulärer Versorgung. Deutschlands starker Fokus auf Früherkennung, Prävention und langfristige Krankheitsüberwachung sorgt für eine stetige Nachfrage nach lipidsenkenden Therapien. Die Präsenz führender Pharmahersteller und Forschungseinrichtungen fördert die rasche Einführung fortschrittlicher Behandlungsmethoden. Darüber hinaus tragen das wachsende Bewusstsein für genetische Fettstoffwechselstörungen und die verstärkte Inanspruchnahme spezialisierter Versorgung zum Marktwachstum bei.

Einblick in den asiatisch-pazifischen Markt für die Behandlung von Lipidstoffwechselstörungen

Der Markt für die Behandlung von Fettstoffwechselstörungen im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieses Wachstums sind die zunehmende Urbanisierung, veränderte Ernährungsgewohnheiten und die steigende Prävalenz kardiovaskulärer Risikofaktoren. Ein verbesserter Zugang zur Gesundheitsversorgung und eine wachsende Mittelschicht beschleunigen die Diagnose- und Behandlungsraten in den wichtigsten Volkswirtschaften. Staatliche Initiativen zur Förderung von Prävention und dem Management chronischer Erkrankungen unterstützen das Marktwachstum. Darüber hinaus trägt die zunehmende Verfügbarkeit erschwinglicher Generika von Statinen zu einer besseren Behandlungsdurchdringung in der gesamten Region bei.

Einblick in den japanischen Markt für die Behandlung von Lipidstoffwechselstörungen

Der japanische Markt für die Behandlung von Fettstoffwechselstörungen gewinnt aufgrund der alternden Bevölkerung und der hohen Prävalenz altersbedingter Herz-Kreislauf-Erkrankungen an Dynamik. Präventive Gesundheitsversorgung ist tief im japanischen Gesundheitssystem verankert und fördert routinemäßige Lipid-Screenings und frühzeitige Interventionen. Die konsequente Einhaltung klinischer Leitlinien durch Ärzte trägt zu einer stetigen Nachfrage nach Statinen und modernen lipidsenkenden Therapien bei. Darüber hinaus verbessert Japans Fokus auf Präzisionsmedizin und Patienten-Compliance die langfristigen Behandlungsergebnisse sowohl im stationären als auch im ambulanten Bereich.

Einblick in den indischen Markt für die Behandlung von Lipidstoffwechselstörungen

Der indische Markt für die Behandlung von Fettstoffwechselstörungen wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die zunehmende Belastung durch Herz-Kreislauf-Erkrankungen, die rasante Urbanisierung und das wachsende Gesundheitsbewusstsein. Die steigende Inanspruchnahme regelmäßiger Gesundheitschecks und der verbesserte Zugang zu erschwinglichen Generika treiben das Marktwachstum an. Indiens große Patientenzahl und die sich verbessernde Gesundheitsinfrastruktur sorgen für eine starke Nachfrage in Einzelhandels- und Krankenhausapotheken. Darüber hinaus beschleunigen staatliche Initiativen zur Bekämpfung nichtübertragbarer Krankheiten und zur Förderung der Prävention die Anwendung von Behandlungen gegen Fettstoffwechselstörungen zusätzlich.

Marktanteil bei der Behandlung von Lipidstoffwechselstörungen

Die Branche für die Behandlung von Fettstoffwechselstörungen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Pfizer Inc. (USA)

- Novartis AG (Schweiz)

- AstraZeneca (UK)

- Merck & Co., Inc. (USA)

- Sanofi (Frankreich)

- Amgen Inc. (USA)

- Regeneron Pharmaceuticals, Inc. (USA)

- Amarin Corporation plc (Irland)

- Esperion Therapeutics, Inc. (USA)

- Takeda Pharmaceutical Company Limited (Japan)

- AbbVie Inc. (USA)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Viatris Inc. (USA)

- Glenmark Pharmaceuticals Ltd. (Indien)

- Cipla Ltd. (Indien)

- Lupin Limited (Indien)

- Emcure Pharmaceuticals Ltd. (Indien)

- Torrent Pharmaceuticals Ltd. (Indien)

- Abbott (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für die Behandlung von Fettstoffwechselstörungen?

- Im Dezember 2025 erteilte die US-amerikanische Arzneimittelbehörde FDA die Zulassung für Lerodalcibep-liga (Lerochol), einen einmal monatlich einzunehmenden PCSK9-Hemmer für Erwachsene mit Hypercholesterinämie, einschließlich heterozygoter familiärer Hypercholesterinämie (HeFH). Dies markiert einen Wandel hin zu einer langwirksamen LDL-C-Senkung bei Hochrisikopatienten. Die Zulassung fördert eine verbesserte Therapietreue durch anhaltende LDL-C-Senkung und unterstreicht den Fokus der Industrie auf anwenderfreundliche Therapien.

- Im November 2025 erhielt Arrowhead Pharmaceuticals die FDA-Zulassung für Redemplo (Plozasiran), eine siRNA-Therapie zur signifikanten Senkung der Triglyceridwerte bei Erwachsenen mit familiärem Chylomikronämie-Syndrom. Damit ist es erst die zweite in den USA zugelassene Behandlung für diese seltene Fettstoffwechselstörung und erweitert die Optionen für die Behandlung schwerer Triglyceridvergiftungen.

- Im August 2025 berichtete Novartis über positive Ergebnisse der Phase-IV-Studie V-DIFFERENCE für Leqvio (Inclisiran). Diese zeigten eine signifikant höhere frühe Erreichung der LDL-C-Zielwerte und weniger muskelbezogene Nebenwirkungen bei zusätzlicher Gabe zu einer optimierten lipidsenkenden Therapie. Dies unterstreicht die klinische Bedeutung von Leqvio über die Statin-Erstlinientherapie hinaus.

- Im Juli 2025 konnte mit einer experimentellen CRISPR-Cas9-Gentherapie (CTX310™) in einer ersten klinischen Studie am Menschen der LDL-Cholesterin- und Triglyceridspiegel sicher und deutlich gesenkt werden. Dies deutet auf einen potenziell einmaligen genetischen Ansatz zur Behandlung von Fettstoffwechselstörungen hin, der die Langzeitbehandlung grundlegend verändern könnte, sofern sich die Ergebnisse in größeren Studien bestätigen.

- Im April 2025 zeigte der neuartige orale PCSK9-Inhibitor AZD0780 von AstraZeneca in der Phase-2b-Studie PURSUIT eine signifikante Senkung des LDL-Cholesterins. Dies deutet darauf hin, dass orale PCSK9-Inhibitoren nach weiterer Entwicklung eine wirksame Ergänzung zur Standard-Statintherapie darstellen könnten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.