Global Lipoatrophy Treatment Injectable Fillers Market

Marktgröße in Milliarden USD

CAGR :

%

USD

233.85 Million

USD

435.08 Million

2025

2033

USD

233.85 Million

USD

435.08 Million

2025

2033

| 2026 –2033 | |

| USD 233.85 Million | |

| USD 435.08 Million | |

| % | |

|

Marktsegmentierung des globalen Marktes für injizierbare Füllstoffe zur Behandlung von Lipoatrophie nach Produkttyp (Hyaluronsäure, Poly-L-Milchsäure, Calciumhydroxylapatit, Kollagenbasis und Sonstige), Endverbraucher (Krankenhäuser, ästhetische Kliniken, dermatologische Zentren, Zentren für kosmetische Chirurgie und Sonstige) und Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke, E-Commerce und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für injizierbare Füllstoffe zur Behandlung von Lipoatrophie

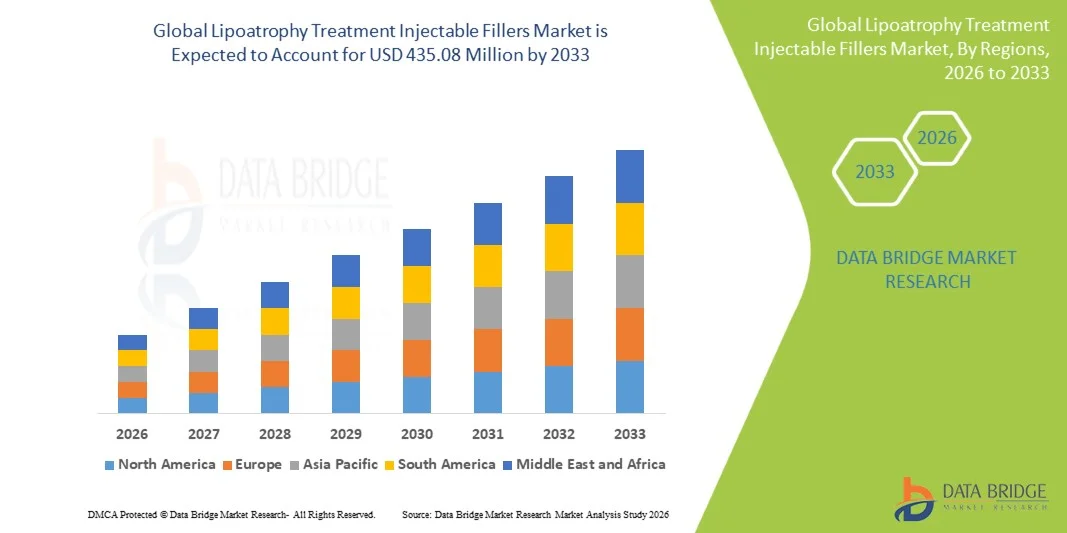

- Der globale Markt für injizierbare Füllstoffe zur Behandlung von Lipoatrophie hatte im Jahr 2025 einen Wert von 233,85 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 435,08 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,07 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Lipoatrophie, die steigende Nachfrage nach minimalinvasiven kosmetischen Eingriffen und das wachsende Bewusstsein für injizierbare Füllstoffbehandlungen im medizinischen und ästhetischen Bereich angetrieben.

- Darüber hinaus führen Fortschritte bei den Füllstoffformulierungen, verbesserte Sicherheitsprofile und der erweiterte Zugang zu dermatologischen und kosmetischen Kliniken zu einer stärkeren Akzeptanz von injizierbaren Füllstofflösungen zur Behandlung von Lipoatrophie und steigern dadurch das Wachstum der Branche erheblich.

Marktanalyse für injizierbare Füllstoffe zur Behandlung von Lipoatrophie

- Injizierbare Filler zur Behandlung der Lipoatrophie, die minimalinvasive kosmetische und medizinische Eingriffe ermöglichen, sind aufgrund ihrer Wirksamkeit, ihres Sicherheitsprofils und ihrer einfachen Anwendung zunehmend unverzichtbare Bestandteile moderner dermatologischer und ästhetischer Behandlungsprotokolle in Kliniken und Krankenhäusern.

- Die steigende Nachfrage nach injizierbaren Füllstoffen wird vor allem durch die zunehmende Verbreitung von Lipoatrophie, das wachsende Bewusstsein der Patienten für ästhetische Behandlungen und die steigende Präferenz für nicht-chirurgische, schnelle und sichere kosmetische Lösungen angetrieben.

- Nordamerika dominierte 2025 den Markt für injizierbare Filler zur Behandlung von Lipoatrophie mit einem Umsatzanteil von 38,7 %. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die starke Präsenz von Kosmetik- und Pharmaunternehmen sowie etablierte dermatologische und ästhetische Behandlungszentren zurückzuführen. In den USA wuchs die Zahl der Behandlungen mit injizierbaren Fillern zur Lipoatrophie deutlich, angetrieben durch das steigende Bewusstsein für ästhetische Behandlungen, höhere verfügbare Einkommen und die wachsende Anzahl spezialisierter Kliniken und Kosmetikzentren.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für injizierbare Füllstoffe zur Behandlung von Lipoatrophie sein. Es wird ein jährliches Wachstum von 15,3 % von 2026 bis 2033 erwartet, angetrieben durch die hohe Krankheitslast, den verbesserten Zugang zur Gesundheitsversorgung, das steigende Bewusstsein für ästhetische Eingriffe und die zunehmenden Investitionen in dermatologische und kosmetische Kliniken in Ländern wie Indien, China und Südostasien.

- Das Segment Hyaluronsäure dominierte 2025 mit einem Marktanteil von 48,3 %, was auf seine Biokompatibilität, seine vielseitigen Einsatzmöglichkeiten zur Gesichtsmodellierung und seine breite klinische Anwendung zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für injizierbare Füllstoffe zur Behandlung von Lipoatrophie

|

Attribute |

Lipoatrophie-Behandlung: Injizierbare Füllstoffe – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für injizierbare Füllstoffe zur Behandlung von Lipoatrophie

„ Fokus auf personalisierte und Kombinationstherapien “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für injizierbare Füllstoffe zur Behandlung von Lipoatrophie ist die zunehmende Betonung personalisierter und Kombinationstherapien. Diese Ansätze zielen darauf ab, den unterschiedlichen Bedürfnissen der Patienten gerecht zu werden und die Behandlungsergebnisse insgesamt zu verbessern.

- Kliniker setzen zunehmend Behandlungsmethoden ein, die injizierbare Füllstoffe mit ergänzenden Therapien wie dermalen Volumenaufbaupräparaten und Eigenfetttransplantation kombinieren, um natürlichere und länger anhaltende ästhetische Ergebnisse zu erzielen.

- Eine Studie aus dem Jahr 2024 im Journal of Cosmetic Dermatology berichtete beispielsweise von einer verbesserten Wiederherstellung des Mittelgesichtsvolumens durch die Kombination von Fillern mit autologem Fetttransfer.

- Die Forschung legt Wert auf individuell angepasste Dosierungsschemata, insbesondere für Patienten mit lokalisiertem Fettverlust oder altersbedingtem Volumenverlust, um die Wirksamkeit zu gewährleisten und gleichzeitig Nebenwirkungen zu minimieren.

- Klinische Studien untersuchen Kombinationsansätze, wie beispielsweise die Verwendung von Füllstoffen zusammen mit biokompatiblen Gerüsten oder regenerativen Lösungen, mit dem Ziel, die Gewebeintegration zu verbessern und die Wirkung zu verlängern.

- Es zeichnet sich ein zunehmender Trend ab, patientenberichtete Ergebnisse zur Steuerung von Therapieentscheidungen heranzuziehen, was präzisere und individuellere Behandlungsprotokolle ermöglicht.

- Pharma- und Kosmetikunternehmen verstärken ihren Fokus auf Behandlungssets mit mehreren Produkten, die es Ärzten ermöglichen, verschiedene Gesichtspartien effektiv zu behandeln.

- Patientenorientierte Innovationen, darunter vorgefüllte Spritzen und Formulierungen mit einstellbarer Viskosität, erleichtern die Verabreichung und verbessern die Patientenzufriedenheit.

- Fachgesellschaften und dermatologische Verbände fördern Leitlinien für bewährte Verfahren bei der Kombination von Füllstoffen und tragen so zu einer breiteren Anwendung und standardisierten Behandlung bei.

- Fortschrittliche Bildgebungsverfahren wie die 3D-Gesichtskartierung werden zunehmend zur Behandlungsplanung und Ergebnisüberwachung eingesetzt und tragen so zu besser vorhersagbaren Behandlungsergebnissen bei.

- Die Behandlungsinnovationen verlagern sich zunehmend von standardisierten Ansätzen hin zu individualisierten Protokollen, was ein tieferes Verständnis der Gewebedynamik und der Erwartungen der Patienten widerspiegelt.

Marktdynamik von injizierbaren Füllstoffen zur Behandlung von Lipoatrophie

Treiber

„Steigende Nachfrage aufgrund des wachsenden ästhetischen Bewusstseins und der alternden Bevölkerung“

- Das zunehmende Bewusstsein für ästhetische Behandlungen und eine wachsende alternde Bevölkerung sind wichtige Treiber für den Markt für injizierbare Füllstoffe zur Behandlung von Lipoatrophie.

- So berichtete beispielsweise eine führende dermatologische Klinikkette im März 2024 von einem Anstieg der Filler-Behandlungen um 28 % bei Patienten zwischen 40 und 60 Jahren, was die steigende Nachfrage nach Gesichtsverjüngung widerspiegelt. Auch Allergan brachte Anfang 2025 in Nordamerika einen neuen Hyaluronsäure-Volumizer auf den Markt, der speziell für die Vergrößerung des Mittelgesichts und der Wangenpartie entwickelt wurde und damit diesen Trend weiter befeuert.

- Patienten suchen nach minimalinvasiven Möglichkeiten, um das Gesichtsvolumen wiederherzustellen, Falten zu reduzieren und das allgemeine Erscheinungsbild zu verbessern, weshalb injizierbare Filler eine bevorzugte Wahl darstellen.

- Darüber hinaus ermutigt die Popularität kosmetischer Eingriffe auf Social-Media-Plattformen jüngere Bevölkerungsgruppen dazu, präventive Volumenbehandlungen in Betracht zu ziehen.

- Technologische Fortschritte, wie z. B. lang anhaltende Formulierungen und biokompatible Materialien, verbessern die Sicherheit und Wirksamkeit der Behandlung.

- Die Verfügbarkeit von Kombinationstherapien, die mehrere Gesichtsprobleme gleichzeitig behandeln, führt zu einer höheren Akzeptanzrate bei den Patienten.

- Steigende verfügbare Einkommen und die zunehmende Akzeptanz ästhetischer Eingriffe in Schwellenländern tragen zusätzlich zum Marktwachstum bei.

- Kliniken bieten zunehmend maßgeschneiderte Beratungs- und Behandlungspakete an, was die Patientenerfahrung verbessert und wiederholte Behandlungen fördert.

- Die behördlichen Zulassungen für neuere Füllstoffe mit verbessertem Sicherheitsprofil unterstützen die Marktexpansion.

- Kontinuierliche Innovationen und Aufklärungskampagnen von dermatologischen Fachgesellschaften bestärken die Präferenz für injizierbare Füllstoffe gegenüber chirurgischen Eingriffen.

Zurückhaltung/Herausforderung

„ Bedenken hinsichtlich Nebenwirkungen und hoher Behandlungskosten “

- Bedenken hinsichtlich potenzieller Nebenwirkungen, darunter Schwellungen, Blutergüsse und seltene Komplikationen wie Gefäßverschlüsse, stellen eine erhebliche Herausforderung für das Marktwachstum dar.

- Beispielsweise wiesen klinische Fallberichte aus dem Jahr 2023 auf Fälle von verzögert auftretenden Schwellungen in empfindlichen Gesichtspartien hin, was einige Patienten von einer Behandlung abhielt. Ebenso veröffentlichte die FDA im Jahr 2024 Leitlinien zu sicheren Anwendungstechniken für Risikobereiche und unterstrich damit die Bedeutung von Nebenwirkungen für die Regulierungsbehörden.

- Die Sicherstellung korrekter Verabreichungstechniken durch Schulung des medizinischen Personals und Einhaltung der Richtlinien ist entscheidend, um unerwünschte Ereignisse zu minimieren.

- Zudem können die vergleichsweise hohen Kosten von injizierbaren Füllstoffen im Vergleich zu nicht-invasiven Hautpflegeprodukten für kostensensible Patienten, insbesondere in Entwicklungsländern, ein Hindernis darstellen.

- Die Preise variieren je nach Art des Füllmaterials und Behandlungsbereich, wobei Premiumprodukte wie Volumenpräparate auf Hyaluronsäurebasis oft einen höheren Preis haben.

- Patientenaufklärung und transparente Beratung über potenzielle Risiken und realistische Ergebnisse sind unerlässlich, um Vertrauen aufzubauen und die Akzeptanz zu fördern.

- Das Auftreten gefälschter oder minderwertiger Produkte in einigen Regionen kann die Inanspruchnahme von Behandlungen weiter hemmen und unterstreicht die Bedeutung der behördlichen Aufsicht.

- Die Bewältigung dieser Herausforderungen durch Schulungen für medizinisches Fachpersonal, standardisierte Protokolle und erschwingliche Preisstrategien ist für ein nachhaltiges Wachstum des Marktes für injizierbare Füllstoffe zur Behandlung von Lipoatrophie unerlässlich.

Marktübersicht für injizierbare Füllstoffe zur Behandlung von Lipoatrophie

Der Markt ist segmentiert nach Art, Endnutzer und Vertriebskanal.

• Nach Typ

Basierend auf der Art der Filler ist der Markt für injizierbare Filler zur Behandlung von Lipoatrophie in Hyaluronsäure, Poly-L-Milchsäure, Calciumhydroxylapatit, Kollagen-basierte Filler und Sonstige unterteilt. Das Segment Hyaluronsäure dominierte 2025 mit einem Marktanteil von 48,3 % den größten Umsatzanteil. Gründe hierfür sind die Biokompatibilität, die vielseitigen Anwendungsmöglichkeiten zur Gesichtsmodellierung und die breite klinische Anwendung. Hyaluronsäure-Filler werden bevorzugt zur Volumenauffüllung des Mittelgesichts, zur Faltenkorrektur und zur Lippenvergrößerung eingesetzt. Kliniker schätzen sie aufgrund der Reversibilität mittels Hyaluronidase, der vorhersehbaren Ergebnisse und der lang anhaltenden, aber dennoch temporären Wirkung. Zulassungen in zahlreichen Regionen, die einfache Anwendung und die breite Palette an Formulierungen tragen zu ihrer starken Marktposition bei. Das etablierte Sicherheitsprofil fördert wiederholte Behandlungen und stärkt so die Marktführerschaft. Das Segment profitiert zudem von Marketingkampagnen, die natürlich wirkende Ergebnisse und minimale Ausfallzeiten hervorheben.

Das Segment der Poly-L-Milchsäure (PLA) wird aufgrund seiner kollagenstimulierenden Eigenschaften und der zunehmenden Anwendung zur sanften Gesichtsverjüngung voraussichtlich von 19,5 % im Zeitraum von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. PLA-Filler gewinnen bei Patienten, die sich eine langfristige Volumenvergrößerung und eine natürliche Korrektur der Zeichen der Hautalterung wünschen, immer mehr an Bedeutung. So berichtete beispielsweise eine führende dermatologische Klinik in den USA im Jahr 2024 von einem Anstieg der PLA-Behandlungen zur Wangenaugmentation um 32 %, was die wachsende Beliebtheit unterstreicht. Auch die zunehmende Anwendung in der Körperkonturierung außerhalb des Gesichts und Kombinationsbehandlungen tragen zum Wachstum bei. Klinische Studien, die eine Verbesserung der Hautelastizität und -dicke nach mehreren Behandlungen belegen, treiben das Segment zusätzlich an und überzeugen Patienten wie Ärzte gleichermaßen.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, ästhetische Kliniken, dermatologische Zentren, Zentren für kosmetische Chirurgie und Sonstige unterteilt. Das Segment der ästhetischen Kliniken dominierte 2025 mit einem Umsatzanteil von 42,7 % und war damit führend. Dies ist auf die steigende Anzahl ambulanter kosmetischer Eingriffe und die Präferenz der Patienten für spezialisierte Einrichtungen zurückzuführen. Kliniken bieten individuelle Beratungen, Behandlungsplanung und Nachsorge, was die Patientenzufriedenheit und die Zahl der Folgebesuche erhöht. Der Aufstieg minimalinvasiver kosmetischer Eingriffe, kombiniert mit Marketingkampagnen, die sich an Konsumenten mittleren Alters richten, hat zu dieser dominanten Stellung beigetragen. Kliniken profitieren zudem von der Verfügbarkeit qualifizierter Fachkräfte und der Anwendung neuester Filler-Technologien. Kooperationen mit Produktherstellern für Schulungen und Werbemaßnahmen stärken die Präferenz für Kliniken zusätzlich. Das Segment verzeichnet einen starken Patientenzuwachs aufgrund der guten Erreichbarkeit, wettbewerbsfähiger Preise und maßgeschneiderter Servicepakete.

Für das Segment der Dermatologiezentren wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Integration ästhetischer Verfahren in dermatologische Praxen. Die Zentren bieten umfassende Hautverjüngungsbehandlungen an, darunter Fillerbehandlungen in Kombination mit Laser- und Anti-Aging-Therapien. So berichtete beispielsweise eine europäische Dermatologiekette im Jahr 2025 von einer gesteigerten Patientenzufriedenheit nach der Einführung kombinierter Filler- und Hauterneuerungsbehandlungen. Das wachsende Vertrauen der Patienten in Dermatologen hinsichtlich minimalinvasiver kosmetischer Eingriffe sowie die expandierenden Kliniknetzwerke tragen zu diesem rasanten Wachstum bei. Der Fokus auf evidenzbasierte Behandlungsprotokolle und frühzeitige Interventionen fördert die Akzeptanz zusätzlich.

• Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken, E-Commerce und Sonstige unterteilt. Das Segment der Krankenhausapotheken dominierte 2025 mit einem Marktanteil von 45,1 % den größten Umsatzanteil. Dies ist auf die zentrale Beschaffung von injizierbaren Fillern für ästhetische Abteilungen in Krankenhäusern und die überwachte Anwendung zurückzuführen. Krankenhäuser gewährleisten Qualitätskontrolle, die Einhaltung regulatorischer Standards und die sichere Lagerung, was für injizierbare Therapien unerlässlich ist. Programme führender Krankenhäuser zur Förderung der Gesichtsverjüngung für rekonstruktive oder kosmetische Zwecke unterstützen die Nachfrage zusätzlich. Die Integration in Patientenmanagementsysteme und geschultes Klinikpersonal tragen zur starken Marktposition bei. Krankenhäuser profitieren zudem von Behandlungspaketen, die Filler mit anderen Therapien kombinieren, um den Patientenkomfort zu erhöhen und das Umsatzwachstum zu fördern.

Für den E-Commerce-Sektor wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,3 % das schnellste Wachstum erwartet. Unterstützt wird dies durch die zunehmende Online-Nutzung, den Komfort der Lieferung nach Hause und das wachsende Bewusstsein für zertifizierte Injektionsprodukte. Im Jahr 2025 begannen mehrere Online-Plattformen in Südostasien, vorverpackte Hyaluronsäure-Sets für ästhetische Kliniken anzubieten und so die Akzeptanz in Regionen mit eingeschränktem Zugang zu medizinischen Einrichtungen zu fördern. Digitale Marketingkampagnen, abonnementbasierte Liefermodelle und eine verbesserte Logistik für die Kühlkette sind Schlüsselfaktoren für das rasante Wachstum. Zusätzlich wird der Sektor durch die Integration von Telekonsultationen beflügelt, die es Patienten ermöglichen, Produkte unter professioneller Anleitung aus der Ferne auszuwählen.

Regionale Analyse des Marktes für injizierbare Füllstoffe zur Behandlung von Lipoatrophie

- Nordamerika dominierte 2025 den Markt für injizierbare Füllstoffe zur Behandlung von Lipoatrophie mit einem Umsatzanteil von 38,7 %. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die starke Präsenz von Kosmetik- und Pharmaunternehmen sowie etablierte dermatologische und ästhetische Behandlungseinrichtungen zurückzuführen.

- Die Verbraucher in der Region legen großen Wert auf spezialisierte Kliniken, fortschrittliche Behandlungsmethoden und die zunehmende Verfügbarkeit ästhetischer Eingriffe.

- Diese weite Verbreitung wird zusätzlich durch das erhebliche Wachstum von Behandlungen mit injizierbaren Füllstoffen zur Lipoatrophie-Therapie in den USA begünstigt, das auf ein steigendes Bewusstsein für ästhetische Behandlungen, wachsende verfügbare Einkommen und die zunehmende Anzahl spezialisierter Kliniken und kosmetischer Zentren zurückzuführen ist.

Einblick in den US-Markt für injizierbare Füllstoffe zur Behandlung von Lipoatrophie

Der US-amerikanische Markt für injizierbare Filler zur Behandlung von Lipoatrophie wird 2025 den größten Umsatzanteil in Nordamerika erzielen. Treiber dieses Wachstums sind die zunehmende Nutzung ästhetischer Eingriffe und spezialisierter Behandlungseinrichtungen. Steigendes Patientenbewusstsein, höhere verfügbare Einkommen und das wachsende Netzwerk von Kosmetik- und Dermatologiekliniken treiben das Marktwachstum maßgeblich an.

Einblick in den europäischen Markt für injizierbare Füllstoffe zur Behandlung von Lipoatrophie

Der europäische Markt für injizierbare Filler zur Behandlung von Lipoatrophie wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für ästhetische Eingriffe und die zunehmende Verbreitung moderner dermatologischer Kliniken. Urbanisierung, steigende verfügbare Einkommen und die Nachfrage nach minimalinvasiven Behandlungen fördern die Akzeptanz sowohl in privaten als auch in gewerblichen Gesundheitseinrichtungen.

Einblick in den britischen Markt für injizierbare Füllstoffe zur Behandlung von Lipoatrophie

Der Markt für injizierbare Filler zur Behandlung von Lipoatrophie in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein der Patienten für ästhetische Behandlungen und deren zunehmende Inanspruchnahme. Die gut ausgebaute Infrastruktur im Gesundheitswesen und im Bereich kosmetischer Kliniken sowie die starken E-Commerce- und Einzelhandelskanäle tragen weiterhin zur Marktexpansion bei.

Markteinblicke in den deutschen Markt für injizierbare Füllstoffe zur Behandlung von Lipoatrophie

Der deutsche Markt für injizierbare Filler zur Behandlung von Lipoatrophie wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für dermatologische und kosmetische Eingriffe, die gut ausgebaute Gesundheitsinfrastruktur und die zunehmenden Investitionen in fortschrittliche Behandlungstechnologien. Die Anwendung ist in spezialisierten Kliniken und Krankenhäusern weit verbreitet.

Markteinblicke für injizierbare Füllstoffe zur Behandlung von Lipoatrophie im asiatisch-pazifischen Raum

Der Markt für injizierbare Füllstoffe zur Behandlung von Lipoatrophie im asiatisch-pazifischen Raum wird voraussichtlich die am schnellsten wachsende Region im Prognosezeitraum sein und von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,3 % expandieren. Das Wachstum wird durch die hohe Krankheitslast, den verbesserten Zugang zur Gesundheitsversorgung, das steigende Bewusstsein für ästhetische Eingriffe und die zunehmenden Investitionen in dermatologische und kosmetische Kliniken in Ländern wie Indien, China und Südostasien angetrieben.

Einblick in den japanischen Markt für injizierbare Füllstoffe zur Behandlung von Lipoatrophie

Der japanische Markt für injizierbare Filler zur Behandlung von Lipoatrophie gewinnt aufgrund der zunehmenden Beliebtheit ästhetischer Behandlungen, des hohen Bewusstseins für kosmetische Eingriffe und eines technologisch fortschrittlichen Gesundheitssystems an Dynamik. Die steigende Nachfrage nach minimalinvasiven Verfahren und spezialisierten dermatologischen Kliniken trägt zum Marktwachstum bei.

Einblick in den chinesischen Markt für injizierbare Füllstoffe zur Behandlung von Lipoatrophie

Der chinesische Markt für injizierbare Füllstoffe zur Behandlung von Lipoatrophie wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind das steigende Bewusstsein der Patienten, die zunehmende Anzahl kosmetischer und dermatologischer Kliniken sowie die wachsenden verfügbaren Einkommen. Die staatlichen Bemühungen um einen besseren Zugang zur Gesundheitsversorgung und Investitionen in kosmetische Eingriffe fördern das Marktwachstum zusätzlich.

Marktanteil von injizierbaren Füllstoffen zur Behandlung der Lipoatrophie

Die Branche der injizierbaren Füllstoffe zur Behandlung von Lipoatrophie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Revance Therapeutics (USA)

- Sinclair Pharma (UK)

- LG Chem Life Sciences (Südkorea)

- Hugel, Inc. (Südkorea)

- Medytox (Südkorea)

- Ipsen Pharma (Frankreich)

- Sinclair Pharma (UK)

- Daewoong Pharmaceutical (Südkorea)

- Bloomage Biotech (China)

- Croma-Pharma (Österreich)

- Evolus, Inc. (USA)

- Kythera Biopharmaceuticals (USA)

- Mentor Worldwide (USA)

- Teoxane (Schweiz)

- Sinclair Pharma (UK)

- Anteis SA (Schweiz)

- LG Life Sciences (Südkorea)

- RevitaLase (USA)

Neueste Entwicklungen auf dem globalen Markt für injizierbare Füllstoffe zur Behandlung von Lipoatrophie

- Eine im Oktober 2023 in Großbritannien durchgeführte Umfrage ergab, dass die langjährige Anwendung von New-Fill® (Poly-L-Milchsäure) zur Behandlung von Gesichtsfettverlust bei HIV-positiven Menschen weiterhin mit regionalen Ungleichheiten beim Zugang innerhalb des NHS-Systems konfrontiert ist, was den ungedeckten Bedarf an spezialisierten injizierbaren Füllstoffbehandlungen unterstreicht.

- Im Juli 2024 wurde die Markteinführung von Skinvive in den USA, einem neuartigen, auf Hyaluronsäure basierenden Injektionspräparat zur Verbesserung der Hautqualität, das von der FDA zur Glättung der Wangenhaut zugelassen ist, von Dermatologen als ein Wandel in der Anwendung von Füllstoffen beschrieben, weg von der Volumenwiederherstellung hin zu einer umfassenderen Verbesserung der Gewebequalität, mit Auswirkungen auf die Behandlung von subtilem Fettverlust im Gesicht.

- Im März 2025 präsentierte Galderma auf dem 23. Weltkongress für Ästhetische und Anti-Aging-Medizin in Monaco sein komplettes Portfolio an ästhetischen Injektionspräparaten und unterstrich damit sein Engagement für die Weiterentwicklung von Therapien mit injizierbaren Füllstoffen – auch zur Behandlung von Volumenverlusten wie Lipoatrophie – durch Forschung und Fortbildung von Fachkräften.

- Im Januar 2025 hoben Branchenkommentare hervor, wie das Phänomen des „Ozempischen Gesichts“ (eine durch schnellen Gewichtsverlust bedingte Volumenreduktion im Gesicht) und die Nachfrage der Boom-Generation gemeinsam zu einem sprunghaften Anstieg der Nachfrage nach injizierbaren Füllstoffen geführt haben, einschließlich Volumenwiederherstellungsbehandlungen, die ursprünglich für Lipoatrophie indiziert waren, wie das Unternehmen Galderma berichtete.

- Im Februar 2025 erhielt der neue Hyaluronsäure-Filler Evolysse die FDA-Zulassung zur Korrektur der Nasolabialfalten und gilt als Vorreiter einer neuen Generation von Filler-Technologien, die auf der „Cold-X“-Herstellungstechnologie basieren und länger anhaltende sowie präzisere Ergebnisse versprechen. Dies bietet potenziell neue Anwendungsmöglichkeiten für Patienten mit Gesichtsfettverlust, die über die herkömmliche Volumenfiller-Anwendung hinausgehen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.