Global Liquid Cooling Systems Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.02 Billion

USD

12.03 Billion

2024

2032

USD

7.02 Billion

USD

12.03 Billion

2024

2032

| 2025 –2032 | |

| USD 7.02 Billion | |

| USD 12.03 Billion | |

| % | |

|

Der globale Markt für Flüssigkeitskühlsysteme ist nach Komponenten (Kühlplatten, Pumpen, Schläuche, Kühlmittel, Wärmetauscher, Sonstiges), Typ (Flüssigkeitswärmetauschersysteme, Kompressorsysteme) und Endverbrauchsbranche (Gesundheitswesen, Analysegeräte, Industrie, Rechenzentren, Telekommunikation, Automobil, Militär) segmentiert. Dieser Markt spiegelt die zunehmende Bedeutung eines hocheffizienten Wärmemanagements in datenintensiven und leistungsstarken Umgebungen wider, die durch die steigende Nachfrage nach kompakten, zuverlässigen und energieeffizienten Kühllösungen in verschiedenen Sektoren angetrieben wird – Branchentrends und Prognose bis 2032.

Markt für Flüssigkeitskühlsysteme

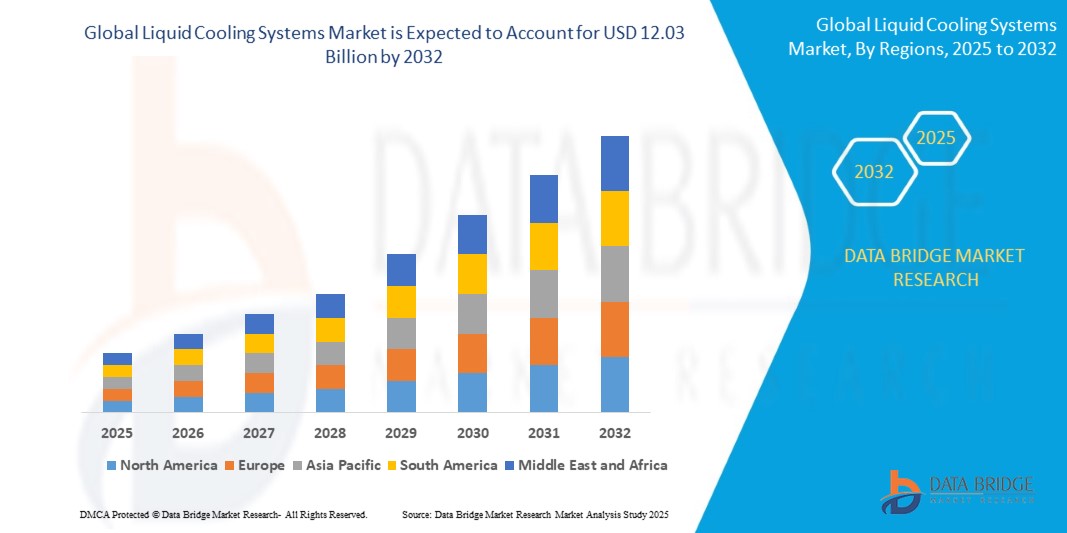

- Der Markt für Flüssigkeitskühlsysteme wurde im Jahr 2024 auf 7,02 Milliarden US-Dollar geschätzt und soll bis 2032 voraussichtlich 12,03 Milliarden US-Dollar erreichen, was einem CAGR von 7,9 % im Prognosezeitraum entspricht.

- Das Wachstum wird durch die steigende Nachfrage nach energieeffizienten und leistungsstarken Wärmemanagementlösungen vorangetrieben, insbesondere in Rechenzentren, der Automobilelektronik, Industriemaschinen und der Telekommunikationsinfrastruktur. Die Einführung fortschrittlicher Computer, KI-Workloads und Nachhaltigkeitsinitiativen beschleunigen den Übergang von der herkömmlichen Luftkühlung zu flüssigkeitsbasierten Systemen.

Marktanalyse für Flüssigkeitskühlsysteme

- Flüssigkeitskühlsysteme bieten im Vergleich zur herkömmlichen Luftkühlung eine bessere Wärmemanagementleistung, insbesondere für Hochleistungscomputerumgebungen und leistungsdichte Geräte.

- Rechenzentren sind die führenden Anwender dieser Technologien. Sie sind getrieben von der Notwendigkeit, die Energieeffizienz zu verbessern, die Power Usage Effectiveness (PUE) zu senken und die zunehmende Wärmebelastung durch KI-, HPC- und Edge-Computing-Infrastrukturen zu bewältigen.

- Der Automobil- und Industriesektor integriert Flüssigkeitskühlung in Elektrofahrzeuge (EVs), Leistungselektronik und Hochlastmaschinen, um Betriebszuverlässigkeit und Wärmeschutz zu gewährleisten.

- Neue Kühltechnologien wie Direct-to-Chip und Immersionskühlung gewinnen aufgrund ihres platzsparenden Designs, der geringeren Geräuschentwicklung und der Fähigkeit, extreme Arbeitslasten mit geringem Energieeinsatz zu bewältigen, an Bedeutung.

- Zunehmende Umweltauflagen und der Drang nach nachhaltigem Betrieb veranlassen Unternehmen dazu, auf flüssigkeitsbasierte Systeme umzusteigen, die eine geschlossene Kühlung, geringere Emissionen und bessere Wärmerückgewinnungsmöglichkeiten unterstützen.

Berichtsumfang und Marktsegmentierung für Flüssigkeitskühlsysteme

|

Eigenschaften |

Markteinblicke in Flüssigkeitskühlsysteme |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Flüssigkeitskühlsysteme

Immersionskühlung, Nachhaltigkeit und KI-Workloads fördern die Akzeptanz

- Ein wichtiger und sich schnell entwickelnder Trend auf dem Markt für Flüssigkeitskühlsysteme ist der Anstieg der Immersionskühlung in Rechenzentren mit hoher Dichte, der durch die Notwendigkeit bedingt ist, KI-, maschinelles Lernen- und HPC-Workloads zu unterstützen, die intensive Wärme erzeugen.

- Der wachsende Druck auf Unternehmen, Nachhaltigkeitsziele zu erreichen, treibt den Übergang von der herkömmlichen Luftkühlung zur energieeffizienten Flüssigkeitskühlung voran, die den Stromverbrauch deutlich senkt und den PUE verbessert.

- Die Nachfrage nach modularen und skalierbaren Kühlsystemen, die sich an wechselnde IT-Lasten anpassen können, beschleunigt die Einführung, insbesondere bei Edge-Computing- und Telekommunikationsbereitstellungen.

- Automobil- und Elektronikhersteller setzen auf kompakte Flüssigkeitskühlsysteme für Elektrofahrzeuge (EVs), Bordcomputer und Halbleiterkomponenten und spiegeln damit den Trend zu höherer Leistung und thermischer Effizienz wider.

- Die Integration von IoT-Sensoren und KI-gesteuertem Wärmemanagement ermöglicht vorausschauende Wartung, adaptive Kühlungssteuerung und Echtzeitdiagnose und erhöht so die Betriebszuverlässigkeit und Systemlebensdauer.

Marktdynamik für Flüssigkeitskühlsysteme

Treiber

Anstieg der Wärmeentwicklung bei Hochleistungsrechnern und GPUs

- Die zunehmende Verbreitung von High-Performance Computing (HPC), KI-Trainingsmodellen und GPU-intensiven Workloads führt zu einer beispiellosen Hitzeentwicklung in Rechenzentren und IT-Umgebungen von Unternehmen und macht fortschrittliche Kühltechnologien erforderlich.

- Herkömmliche Luftkühlungsmethoden reichen für die Wärmebelastung moderner Serverinfrastrukturen zunehmend nicht mehr aus, was zu einer beschleunigten Einführung flüssigkeitsbasierter Wärmemanagementsysteme führt.

- Hyperscale-Cloud-Anbieter und Colocation-Einrichtungen legen Wert auf Direct-to-Chip- und Immersionskühlung, um die Leistung zu optimieren und gleichzeitig den Energieverbrauch zu senken und die Power Usage Effectiveness (PUE) zu verbessern.

- Der zunehmende Trend zur Rack-Verdichtung und die Platzbeschränkungen in Rechenzentren verstärken die Nachfrage nach kompakter, hocheffizienter Flüssigkeitskühlung, die in beengten Umgebungen eine hervorragende Wärmeabfuhr ermöglicht.

- Auch in Branchen wie der Automobilelektronik und der industriellen Fertigung erhöht der Wandel hin zu Elektrifizierung und intelligenten Systemen den Bedarf an zuverlässigen, leistungsstarken Wärmelösungen zum Schutz empfindlicher elektronischer Komponenten.

Einschränkung/Herausforderung

Bedarf an qualifizierten Arbeitskräften für Bereitstellung und Wartung

- Die Einführung fortschrittlicher Flüssigkeitskühlungstechnologien wie Immersions- und Direct-to-Chip-Kühlung erfordert häufig spezielles Fachwissen für Installation, Kalibrierung und Systemintegration, das noch nicht in allen Regionen und Branchen weit verbreitet ist.

- Die begrenzte Verfügbarkeit qualifizierter Fachkräfte mit Erfahrung in Strömungsdynamik, geschlossenen Kühlkreisläufen und Kühlmittelchemie erhöht die Abhängigkeit von externen Dienstleistern, was die Betriebskosten erhöht und groß angelegte Rollouts erschwert.

- Bei der Umrüstung von Anlagen von Luftkühlung auf Flüssigkeitssysteme stellt die Integration in die vorhandene IT-Infrastruktur eine technische Herausforderung dar und erfordert kundenspezifische Systemneugestaltungen und Kompatibilitätstests.

- Laufende Wartung und Flüssigkeitsmanagement erfordern Präzision, um Lecks, Korrosion und Leistungseinbußen zu vermeiden, was die technische Belastung der internen IT- und Entwicklungsteams erhöht.

- Da sich die Nutzung über Rechenzentren hinaus auf die Automobil-, Industrie- und Telekommunikationsbranche ausweitet, kann der Mangel an geschultem Personal die Einführung verlangsamen und die Skalierbarkeit einschränken, insbesondere in Schwellenmärkten mit weniger Erfahrung mit fortschrittlichen Wärmetechnologien.

Marktumfang für Flüssigkeitskühlsysteme

Der Markt ist nach Komponente, Typ und Endbenutzer segmentiert.

• Nach Komponente

Zu den Komponententypen gehören Kühlplatten, Pumpen, Schläuche, Kühlmittel, Wärmetauscher und mehr. Kühlplatten halten 2025 den größten Marktanteil und werden häufig zur direkten Kühlung von Hochleistungs-CPUs, GPUs und Leistungselektronik in Rechenzentren und Automobilanwendungen eingesetzt. Pumpen und Kühlmittel sind für eine kontinuierliche Flüssigkeitszirkulation und effiziente Wärmeableitung unerlässlich. Wärmetauscher werden in der Industrie- und Telekommunikationskühlung zunehmend nachgefragt, um Wärme vom System an die Umgebungsluft oder Sekundärflüssigkeiten zu übertragen. Schläuche und weiteres Zubehör ermöglichen anpassbare, modulare Systemkonfigurationen.

• Nach Typ

Zu den Typen gehören Flüssigkeitswärmetauschersysteme und kompressorbasierte Systeme.

Flüssigkeitswärmetauschersysteme dominieren den Markt aufgrund ihrer Energieeffizienz, ihres kompakten Formfaktors und ihrer geringeren Betriebskosten. Diese Systeme eignen sich ideal für Rechenzentren und die Elektronikkühlung. Kompressorbasierte Systeme werden in Szenarien eingesetzt, die eine präzise Temperaturregelung erfordern, beispielsweise in der Halbleiterfertigung, in medizinischen Bildgebungsgeräten und in Verteidigungssystemen.

• Nach Endbenutzer

Zu den Endverbrauchern zählen das Gesundheitswesen, Analysegeräte, die Industrie, Rechenzentren, Telekommunikation, die Automobilindustrie und das Militär. Rechenzentren werden im Jahr 2025 den größten Marktanteil haben, getrieben durch die wachsende Nachfrage nach energieeffizienter Kühlung zur Unterstützung von KI- und Cloud-Computing-Infrastrukturen. Der Einsatz im Automobilbereich nimmt aufgrund des Wärmemanagements von Batterien und Leistungselektronik für Elektrofahrzeuge rasant zu. Gesundheitswesen und Analysegeräte sind auf Flüssigkeitskühlung für MRT-Geräte, CT-Scanner und Laborautomatisierungssysteme angewiesen. Anwender in Industrie, Telekommunikation und Militär setzen zunehmend auf fortschrittliche Kühllösungen für Zuverlässigkeit, Präzision und Leistung in unternehmenskritischen Umgebungen.

Regionale Analyse des Marktes für Flüssigkeitskühlsysteme

- Nordamerika dominiert den Markt für Flüssigkeitskühlsysteme und wird 2025 den größten Umsatzanteil aufweisen, was auf die starke Nachfrage in Rechenzentren, der Telekommunikation und der Industrie zurückzuführen ist. Die Region profitiert von der frühen Einführung von Immersions- und Direct-to-Chip-Kühltechnologien, insbesondere um den thermischen Anforderungen von High-Performance Computing (HPC), KI-Workloads und Edge-Infrastruktur gerecht zu werden. Staatliche Unterstützung für energieeffiziente IT-Infrastruktur und die Präsenz globaler Cloud-Anbieter treiben das regionale Wachstum weiter voran.

- Darüber hinaus veranlassen erhebliche Investitionen in KI, Cloud Computing und 5G-Technologien Rechenzentrumsbetreiber und Unternehmen dazu, fortschrittliche Flüssigkeitskühlsysteme einzusetzen, um die Leistung zu verbessern und den Stromverbrauch zu senken. Die staatliche Unterstützung für nachhaltige Infrastruktur und die Präsenz wichtiger Akteure wie Vertiv, Schneider Electric und Asetek fördern das regionale Marktwachstum zusätzlich.

- Der europäische Markt für Flüssigkeitskühlsysteme wird im Prognosezeitraum voraussichtlich stetig wachsen. Strenge Energieeffizienzvorschriften, CO2-Neutralitätsziele und die steigende Nachfrage nach umweltfreundlichen Rechenzentren treiben die Einführung hocheffizienter Flüssigkeitskühltechnologien voran. Der regionale Fokus auf die Elektrifizierung in der Automobilindustrie, der digitalen Fertigung und der medizinischen Diagnostik trägt zusätzlich zum verstärkten Einsatz kompakter, modularer Flüssigkeitskühlsysteme bei.

- Der Markt für Flüssigkeitskühlsysteme im asiatisch-pazifischen Raum dürfte bis 2032 mit der höchsten jährlichen Wachstumsrate wachsen. Dies wird durch das rasante Wachstum von Hyperscale-Rechenzentren, der Smartphone- und Elektronikproduktion sowie die Verlagerung hin zu KI-gesteuerter Fertigung unterstützt. Länder wie China, Japan und Indien investieren in Cloud-Infrastruktur, die Entwicklung von Elektrofahrzeugen und Präzisionsmedizingeräte – allesamt mit fortschrittlichen Flüssigkeitskühltechnologien.

- Der MEA-Markt wird voraussichtlich bis 2032 stetig wachsen. Dies wird durch den zunehmenden Einsatz von Hochleistungsrechnern in der Öl- und Gasindustrie, die Entwicklung von Smart Cities und den Ausbau von Rechenzentren in Ländern wie den Vereinigten Arabischen Emiraten und Saudi-Arabien vorangetrieben. Staatliche Investitionen in die digitale Transformation und KI-integrierte Infrastruktur treiben die Nachfrage nach effizienten Wärmemanagementsystemen wie Flüssigkeitskühlung an.

- Der südamerikanische Markt verzeichnet eine steigende Nachfrage nach Flüssigkeitskühlsystemen, die durch die zunehmende Digitalisierung, den verstärkten Einsatz von Edge-Rechenzentren und die zunehmende Automobilelektronik angetrieben wird. Insbesondere Brasilien entwickelt sich zu einem Zentrum für technische Innovationen und Cloud-Infrastruktur, was fortschrittliche Kühltechnologien für einen zuverlässigen und nachhaltigen Betrieb erfordert.

- Saudi-Arabien

- Angetrieben von der Vision 2030 treibt Saudi-Arabien groß angelegte technische Infrastrukturprojekte voran, darunter NEOM und die digitale Transformation im Energie- und Gesundheitswesen. Diese Initiativen basieren stark auf Wärmemanagementlösungen wie Flüssigkeitskühlung für Rechenzentren und industrielle KI-Anwendungen.

Vereinigte Staaten

Der US-Markt für Flüssigkeitskühlsysteme erzielte 2025 den größten Umsatzanteil innerhalb Nordamerikas, was auf die weit verbreitete Implementierung fortschrittlicher Kühlsysteme in Rechenzentren und der Halbleiterfertigung zurückzuführen ist. Das Land verzeichnet eine hohe Akzeptanz von Immersionskühlung und pumpenbasierten Systemen, unterstützt durch eine robuste IT-Infrastruktur, Umweltvorschriften und inländische Innovationen im Wärmemanagement. Führende OEMs und Cloud-Unternehmen mit Hauptsitz in den USA kurbeln den Inlandsverbrauch zusätzlich an.

Deutschland

Deutschland zählt zu den wichtigsten Märkten Europas und ist vor allem durch seine führende Rolle bei Innovationen im Automobilbereich und der industriellen Automatisierung geprägt. Der starke Fokus des Landes auf das Wärmemanagement von Elektrofahrzeugen, die Prozesskühlung in der Hightech-Fertigung und Industrie-4.0-Standards steigert die Nachfrage nach präzisen Flüssigkeitskühlungslösungen. Auch Rechenzentren in Deutschland steigen auf Flüssigkeitskühlung um, um Nachhaltigkeits- und Platzeffizienzstandards zu erfüllen.

China

China dominiert den asiatisch-pazifischen Raum gemessen am Umsatzanteil im Jahr 2025, angetrieben durch das schnelle Wachstum der Rechenzentrumsinfrastruktur, der Produktion von Elektrofahrzeugbatterien und des Ausbaus intelligenter Fabriken. Staatliche Digitalisierungs- und Nachhaltigkeitsprogramme fördern Investitionen in lokale Flüssigkeitskühlungslösungen. Inländische Innovationen in der Kühlhardware- und Komponentenherstellung stärken Chinas Position auf dem Weltmarkt.

Saudi-Arabien

Angetrieben von der Vision 2030 treibt Saudi-Arabien groß angelegte technische Infrastrukturprojekte voran, darunter NEOM und die digitale Transformation im Energie- und Gesundheitswesen. Diese Initiativen basieren stark auf Wärmemanagementlösungen wie Flüssigkeitskühlung für Rechenzentren und industrielle KI-Anwendungen.

Brasilien

Brasilien ist das größte Technologiezentrum Südamerikas und investiert zunehmend in Cloud-Dienste, IoT und die Produktion von Elektrofahrzeugen. Die Nachfrage nach Flüssigkeitskühlsystemen in Rechenzentren und modernen Produktionsanlagen steigt, um hohe Effizienz und Energieeinsparung zu gewährleisten.

Marktanteil von Flüssigkeitskühlsystemen

Der Markt für Flüssigkeitskühlsysteme wird hauptsächlich von globalen Anbietern von Wärmemanagement, Herstellern von Kühlkomponenten und Spezialisten für Rechenzentrumsinfrastruktur angeführt. Wichtige Akteure investieren in Innovationen wie Immersionskühlung, Direct-to-Chip-Lösungen und modulare flüssigkeitsgekühlte Racks, um der steigenden Wärmebelastung in Rechenzentren, der industriellen Automatisierung und Elektrofahrzeugen gerecht zu werden.

Zu den namhaften Unternehmen, die auf dem Markt tätig sind, gehören:

- Asetek Inc (Dänemark)

- Boyd Corporation (USA)

- CoolIT Systems (Kanada)

- Emerson Electric Co (USA)

- Fujitsu (Japan)

- Green Revolution Cooling Inc (USA)

- HUBER+SUHNER (Schweiz)

- Koolance (USA

- Lytron Inc (USA)

- MillerWelds (USA)

- Newegg (USA)

- Parker NA (Parker Hannifin) (USA)

- Rittal GmbH & Co. KG (Deutschland)

- Schneider Electric SE (Frankreich)

- Watteredge (USA)

Neueste Entwicklungen auf dem Markt für Flüssigkeitskühlsysteme

- Im Februar 2025 stellte CoolIT Systems seine Kühlmittelverteilungseinheit (CDU) CHx750 der nächsten Generation vor, die für Rechenzentren mit hoher Dichte entwickelt wurde. Die Einheit bietet eine verbesserte thermische Effizienz und Fernüberwachungsfunktionen für skalierbare HPC-Umgebungen.

- Im Januar 2025 stellte Schneider Electric seine Lösung EcoStruxure Liquid Cooling for Edge vor, die es Edge-Rechenzentren ermöglicht, die steigende Wärmebelastung durch KI- und IoT-Workloads mithilfe von rackbasierten Flüssigkeitskühlungstechnologien zu bewältigen.

- Im November 2024 ging Asetek Inc. eine Partnerschaft mit einer großen US-Universität ein, um seine Direct-to-Chip-Flüssigkeitskühlsysteme in Supercomputing-Laboren zu implementieren. Ziel ist es, den Energieverbrauch im Vergleich zur Luftkühlung um bis zu 50 % zu senken.

- Im September 2024 kündigte Green Revolution Cooling (GRC) die weltweite Erweiterung seiner ICEraQ-Immersionskühlsysteme an, darunter ein neues kompaktes Modell, das für kleine und mittlere Unternehmen optimiert ist, die eine nachhaltige Rechenzentrumsinfrastruktur suchen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.