Global Liquid Crop Protection Chemicals Market

Marktgröße in Milliarden USD

CAGR :

%

USD

46.57 Billion

USD

61.33 Billion

2025

2033

USD

46.57 Billion

USD

61.33 Billion

2025

2033

| 2026 –2033 | |

| USD 46.57 Billion | |

| USD 61.33 Billion | |

| % | |

|

Marktsegmentierung für flüssige Pflanzenschutzmittel weltweit nach Typ (Herbizide, Insektizide, Fungizide und Sonstige), Herkunft (synthetische und biologische Pflanzenschutzmittel), Anwendungsart (Blattspritzung, Saatgutbehandlung, Bodenbehandlung und Sonstige) und Anwendungsgebiet (Sojabohnen, Getreide und Reis, Obst, Gemüse und Nüsse, Ölsaaten und Hülsenfrüchte wie Raps, Zuckerrohr, Mais, Baumwolle, Weizen und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für flüssige Pflanzenschutzmittel

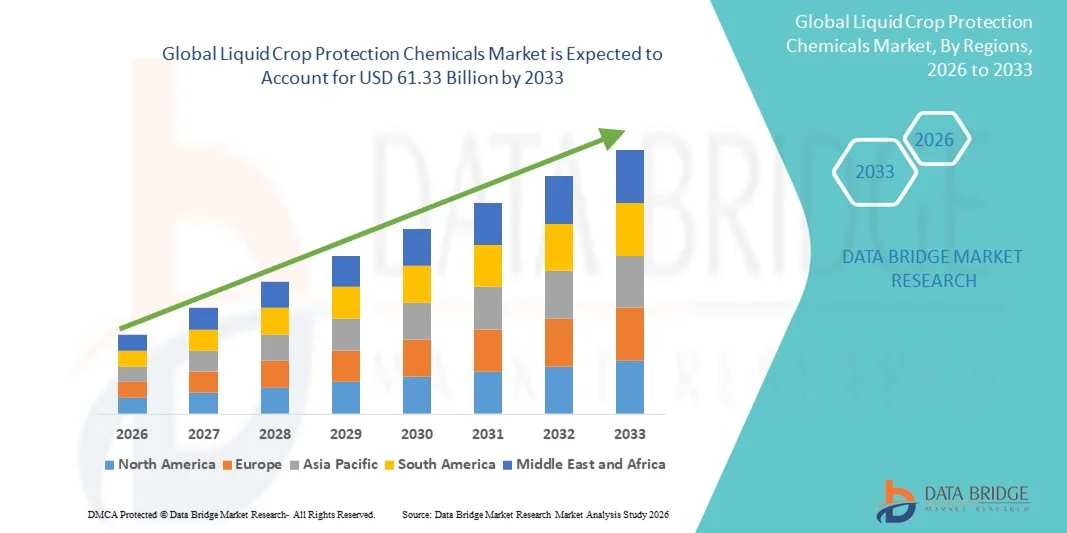

- Der globale Markt für flüssige Pflanzenschutzmittel hatte im Jahr 2025 einen Wert von 46,57 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 61,33 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,50 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verwendung flüssiger Formulierungen zur effizienten Schädlings- und Krankheitsbekämpfung, die steigende Nachfrage nach höheren Ernteerträgen und die Präferenz der Landwirte für einfach anzuwendende Lösungen angetrieben.

- Das wachsende Bewusstsein für Präzisionslandwirtschaft und nachhaltige Anbaumethoden treibt die Nachfrage nach flüssigen Pflanzenschutzmitteln zusätzlich an.

Marktanalyse für flüssige Pflanzenschutzmittel

- Der Markt erlebt einen Wandel hin zu effektiveren und umweltfreundlicheren flüssigen Formulierungen, die herkömmliche feste oder granuläre Produkte ersetzen.

- Technologische Fortschritte in der Formulierungschemie, einschließlich Mikroverkapselung und Lösungen mit kontrollierter Wirkstofffreisetzung, verbessern die Wirksamkeit und Sicherheit der Produkte.

- Nordamerika dominierte 2025 den Markt für flüssige Pflanzenschutzmittel mit dem größten Umsatzanteil. Treiber dieser Entwicklung waren die zunehmende Verbreitung moderner Anbaumethoden, das hohe Bewusstsein für nachhaltige Landwirtschaft und die fortschrittliche agrochemische Infrastruktur.

- Im asiatisch-pazifischen Raum wird voraussichtlich das höchste Wachstum des globalen Marktes für flüssige Pflanzenschutzmittel verzeichnet , angetrieben durch die Ausweitung der landwirtschaftlichen Aktivitäten, günstige Regierungsinitiativen und die zunehmende Verwendung fortschrittlicher Pflanzenschutzlösungen.

- Das Segment Herbizide erzielte 2025 den größten Marktanteil, was auf die hohe Nachfrage nach flüssigen Herbiziden für eine effiziente Unkrautbekämpfung und deren Kompatibilität mit modernen Sprühgeräten zurückzuführen ist. Herbizide ermöglichen eine präzise Ausbringung, reduzieren Abfall und steigern den Ernteertrag, wodurch sie sowohl für große als auch für kleine landwirtschaftliche Betriebe die bevorzugte Wahl darstellen.

Berichtsumfang und Marktsegmentierung für flüssige Pflanzenschutzmittel

|

Attribute |

Wichtige Markteinblicke in flüssige Pflanzenschutzmittel |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für flüssige Pflanzenschutzmittel

Aufstieg flüssiger Formulierungen im Pflanzenschutz

- Der zunehmende Einsatz flüssiger Pflanzenschutzmittel revolutioniert die Landwirtschaft, indem er eine schnellere und gleichmäßigere Ausbringung von Herbiziden, Insektiziden und Fungiziden ermöglicht. Die einfache Handhabung beim Mischen und Sprühen reduziert den Arbeits- und Geräteaufwand und führt so zu höherer Betriebseffizienz und besseren Ernteerträgen. Flüssige Formulierungen erlauben zudem eine präzise Dosierung, minimieren Umweltbelastung und Chemikalienabfluss und gewährleisten gleichzeitig eine gezielte Schädlings- und Krankheitsbekämpfung.

- Die steigende Nachfrage nach Präzisionslandwirtschaft und gezielter Pflanzenbehandlung beschleunigt die Einführung flüssiger Formulierungen. Diese Produkte sind besonders wirksam bei der Reduzierung von Chemikalienabfällen, der Verbesserung der Absorption und der Optimierung des gesamten Schädlings- und Krankheitsmanagements. Unterstützt werden diese Bemühungen durch Initiativen von Regierungen und Nichtregierungsorganisationen zur Förderung nachhaltiger Anbaumethoden. Flüssige Produkte ermöglichen zudem die Integration mit Drohnen und automatisierten Sprühsystemen, was die Effizienz weiter steigert und menschliche Fehler reduziert.

- Die Wirtschaftlichkeit, Vielseitigkeit und Kompatibilität flüssiger Pflanzenschutzmittel mit modernen Sprühgeräten machen sie sowohl für Großbetriebe als auch für Kleinbauern attraktiv. Sie ermöglichen den effizienten Einsatz von Agrochemikalien, ohne die Pflanzengesundheit zu beeinträchtigen. Diese Lösungen unterstützen zudem den Mischanbau und die kombinierte Landwirtschaft, da sie mit verschiedenen Tankmischungen und Ausbringungsmethoden kompatibel sind, was ihre Marktattraktivität weiter steigert.

- Beispielsweise berichteten im Jahr 2023 mehrere landwirtschaftliche Betriebe in Brasilien und den USA von einer verbesserten Schädlingsbekämpfung und gleichmäßigeren Ernte nach der Einführung flüssiger Präparate führender Agrochemieunternehmen. Dadurch konnten chemische Rückstände reduziert und gleichzeitig die Produktivität gesteigert werden. Diese Umstellung führte außerdem zu einer besseren Erntequalität, geringeren Betriebskosten und einer besseren Einhaltung von Standards für nachhaltige Landwirtschaft.

- Flüssige Formulierungen treiben zwar das Marktwachstum voran, ihr Erfolg hängt jedoch von kontinuierlichen Innovationen bei biobasierten Lösungen, behördlichen Zulassungen und dem wachsenden Bewusstsein der Landwirte ab. Hersteller müssen sich auf Produktdiversifizierung und maßgeschneiderte Lösungen für verschiedene Kulturen konzentrieren, um die steigende Nachfrage optimal zu nutzen und gleichzeitig Herausforderungen in Bezug auf Umweltverträglichkeit und Skalierbarkeit zu bewältigen, um langfristiges Wachstum zu sichern.

Marktdynamik flüssiger Pflanzenschutzmittel

Treiber

Steigende Nachfrage nach effizienten und nachhaltigen Pflanzenschutzlösungen

- Der weltweite Fokus auf nachhaltige Landwirtschaft veranlasst Landwirte, flüssige Pflanzenschutzmittel aufgrund ihrer Effizienz, geringeren Abfallmengen und Kompatibilität mit Präzisionssprühtechnologien zu bevorzugen. Diese Formulierungen tragen zur Steigerung der Produktivität bei und minimieren gleichzeitig die Umweltbelastung. Darüber hinaus ermöglichen flüssige Lösungen eine bessere Integration in intelligente Landwirtschaftsüberwachungssysteme und somit datengestützte Entscheidungen.

- Agrochemieunternehmen investieren verstärkt in Forschung und Entwicklung, um leistungsstarke, flüssige Produkte herzustellen, die sicherer, biologisch abbaubar und mit integrierten Schädlingsbekämpfungssystemen kompatibel sind. Dieser Trend wird durch staatliche Programme zur Förderung nachhaltiger Praktiken unterstützt. Innovationen bei biobasierten und umweltfreundlichen Formulierungen erweitern das Produktportfolio und fördern die Akzeptanz in ökologisch sensiblen Regionen.

- Die zunehmende Verbreitung moderner Anbaumethoden und mechanisierter Sprühsysteme steigert die Nachfrage nach flüssigen Formulierungen zusätzlich, da diese eine schnellere Abdeckung und einen besseren Pflanzenschutz als Granulat- oder Pulveralternativen bieten. Flüssige Formulierungen ermöglichen zudem eine gleichmäßige Ausbringung unter verschiedenen Witterungsbedingungen und verbessern so die Widerstandsfähigkeit der Pflanzen und die Vorhersagbarkeit der Erträge.

- Beispielsweise integrierten im Jahr 2022 mehrere große landwirtschaftliche Betriebe in den USA und Europa flüssige Herbizide und Insektizide in ihre Präzisionslandwirtschaftssysteme und erzielten dadurch höhere Erträge bei gleichzeitig reduziertem Chemikalieneinsatz. Diese Integration verbesserte zudem die betriebliche Effizienz, senkte die Arbeitskosten und unterstützte die Einhaltung von Nachhaltigkeitszertifizierungen.

- Effizienz und Nachhaltigkeit treiben zwar die Marktnachfrage an, doch sind kontinuierliche Anstrengungen erforderlich, um die Einhaltung gesetzlicher Vorschriften, die Schulung der Landwirte und Qualitätsstandards für eine langfristige Anwendung sicherzustellen. Die fortlaufende Zusammenarbeit mit lokalen Behörden und Beratungsdiensten trägt zum Vertrauensaufbau bei und gewährleistet die sichere und wirksame Anwendung flüssiger Pflanzenschutzmittel.

Zurückhaltung/Herausforderung

Hohe Kosten und regulatorische Hürden begrenzen die Akzeptanz

- Die höheren Kosten moderner flüssiger Pflanzenschutzmittel im Vergleich zu herkömmlichen festen oder granulierten Produkten schränken deren Anwendung ein, insbesondere bei Kleinbauern in Entwicklungsländern. Diese Kosten umfassen nicht nur die Chemikalien selbst, sondern auch Investitionen in kompatible Sprühgeräte und Schulungen für die sichere Handhabung. Hohe Anfangsinvestitionen können den Umstieg von konventionellen Produkten verzögern.

- Strenge regulatorische Rahmenbedingungen und komplexe Zulassungsverfahren für neue flüssige Chemikalien behindern die Einführung innovativer Produkte und verzögern die Marktausweitung. Unternehmen müssen erhebliche Ressourcen in Versuche, Dokumentation und Konformitätsprüfungen investieren, was die Markteinführungszeit verlängern und die Verfügbarkeit neuartiger Lösungen für Landwirte einschränken kann.

- Der eingeschränkte Zugang zu geeigneter Sprühausrüstung in abgelegenen oder ressourcenarmen Regionen behindert deren effektive Nutzung zusätzlich und verringert so die Gesamtwirkung und die Eindringtiefe flüssiger Pflanzenschutzmittel. Ineffiziente oder veraltete Geräte können zu ungleichmäßiger Ausbringung, Chemikalienverschwendung und geringerer Wirksamkeit der Schädlingsbekämpfung führen.

- So zeigten beispielsweise Berichte aus Subsahara-Afrika und Teilen Südostasiens im Jahr 2023, dass viele Kleinbauern aufgrund von Kosten- und Geräteengpässen weiterhin konventionelle Präparate verwendeten, obwohl flüssige Produkte eine höhere Wirksamkeit aufwiesen. Diese Situation unterstreicht den Bedarf an erschwinglichen und skalierbaren Lösungen sowie an Unterstützung beim Zugang zu und der Wartung von Geräten.

- Trotz des fortschreitenden technologischen Fortschritts bleibt die Bewältigung von Kosten, Zugang zu Ausrüstung und regulatorischen Hürden unerlässlich. Die Akteure müssen sich auf erschwingliche, skalierbare und gesetzeskonforme flüssige Pflanzenschutzmittel konzentrieren, um langfristiges Wachstumspotenzial zu erschließen. Dazu gehören auch Partnerschaften mit lokalen Regierungen, NGOs und Genossenschaften, um die Akzeptanz dieser Mittel zu fördern.

Marktübersicht für flüssige Pflanzenschutzmittel

Der Markt ist segmentiert nach Art, Herkunft, Anwendungsart und Pflanzenart.

- Nach Typ

Der Markt für flüssige Pflanzenschutzmittel ist nach Produkttyp in Herbizide, Insektizide, Fungizide und Sonstige unterteilt. Das Segment der Herbizide erzielte 2025 den größten Marktanteil, was auf die hohe Nachfrage nach flüssigen Herbiziden für eine effiziente Unkrautbekämpfung und deren Kompatibilität mit modernen Sprühgeräten zurückzuführen ist. Herbizide ermöglichen eine präzise Ausbringung, reduzieren Produktverluste und steigern den Ernteertrag, wodurch sie sowohl für große als auch für kleine landwirtschaftliche Betriebe geeignet sind.

Das Segment der Insektizide wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch zunehmenden Schädlingsbefall und die Nachfrage nach wirksamen, umweltfreundlichen Flüssigformulierungen. Flüssige Insektizide ermöglichen eine gleichmäßige Abdeckung, schnelle Absorption und Integration in Präzisionslandwirtschaftssysteme und unterstützen so ein nachhaltiges Schädlingsmanagement und die Reduzierung von Ernteausfällen.

- Nach Herkunft

Der Markt ist nach Herkunft in synthetische und biologische Pestizide unterteilt. Synthetische Pestizide werden 2025 aufgrund ihrer nachgewiesenen Wirksamkeit, Verfügbarkeit und Kosteneffizienz für verschiedene Kulturpflanzen den größten Marktanteil halten. Synthetische Flüssigformulierungen werden aufgrund ihrer schnellen Wirkung und gleichbleibenden Leistung häufig in der mechanisierten Landwirtschaft eingesetzt.

Das Segment der Biopestizide wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach nachhaltigen und umweltfreundlichen Lösungen. Biopestizide reduzieren chemische Rückstände, unterstützen den integrierten Pflanzenschutz und erfüllen strengere regulatorische Normen, was ihre Akzeptanz bei umweltbewussten Landwirten erhöht.

- Nach Art der Anwendung

Je nach Anwendungsart wird der Markt in Blattdüngung, Saatgutbehandlung, Bodenbehandlung und Sonstiges unterteilt. Blattdüngung dominierte den Markt im Jahr 2025 aufgrund ihrer einfachen Anwendung, gleichmäßigen Verteilung und Kompatibilität mit flüssigen Formulierungen. Die Blattdüngung verbessert die Wirksamkeit der Schädlings- und Krankheitsbekämpfung und reduziert den Zeit- und Arbeitsaufwand für die Spritzung.

Bei der Saatgutbehandlung wird von 2026 bis 2033 das schnellste Wachstum erwartet, da sie einen gezielten Schutz für Saatgut und Keimlinge bietet, den Einsatz von Chemikalien reduziert und die Etablierung der Pflanzen verbessert, was letztendlich zu höheren Erträgen und einer gesteigerten Produktivität führt.

- Durch die Anwendung auf Nutzpflanzen

Basierend auf der Anwendung ist der Markt in Sojabohnen, Getreide und Körnerreis, Obst, Gemüse und Nüsse, Ölsaaten und Hülsenfrüchte, Raps, Zuckerrohr, Mais, Baumwolle, Weizen und Sonstige unterteilt. Das Segment Getreide und Körnerreis hatte 2025 den größten Marktanteil, bedingt durch den hohen Verbrauch flüssiger Pflanzenschutzmittel in den wichtigsten Reisanbaugebieten. Effektives Unkraut- und Schädlingsmanagement bei Grundnahrungsmitteln gewährleistet höhere Produktivität und Qualität.

Das Segment Obst, Gemüse und Nüsse dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, unterstützt durch die zunehmende Nutzung hochwertiger Nutzpflanzen, Präzisionslandwirtschaft und den Bedarf an rückstandsfreiem, gleichmäßigem Pflanzenschutz mittels flüssiger Formulierungen.

Regionale Analyse des Marktes für flüssige Pflanzenschutzmittel

- Nordamerika dominierte 2025 den Markt für flüssige Pflanzenschutzmittel mit dem größten Umsatzanteil. Treiber dieser Entwicklung waren die zunehmende Verbreitung moderner Anbaumethoden, das hohe Bewusstsein für nachhaltige Landwirtschaft und die fortschrittliche agrochemische Infrastruktur.

- Landwirte und Agrarunternehmen in der Region schätzen die Effizienz, die gleichmäßige Anwendung und den geringeren Chemikalienverbrauch flüssiger Formulierungen sehr, da diese den Ernteertrag und die Qualität verbessern.

- Die weite Verbreitung wird zudem durch staatliche Initiativen zur Förderung der Präzisionslandwirtschaft, den Zugang zu fortschrittlichen Sprühgeräten und die Präsenz führender Agrochemikalienhersteller unterstützt, wodurch flüssige Pflanzenschutzmittel sowohl für große als auch für kleine landwirtschaftliche Betriebe zur bevorzugten Wahl geworden sind.

Einblick in den US-Markt für flüssige Pflanzenschutzmittel

Der US-Markt erzielte 2025 den größten Umsatzanteil in Nordamerika, angetrieben durch die zunehmende Verbreitung von Präzisionslandwirtschaft und hochwirksamen Flüssigformulierungen. Landwirte legen immer mehr Wert auf effiziente Schädlings- und Krankheitsbekämpfung bei gleichzeitiger Reduzierung der Umweltbelastung. Die Integration von flüssigen Herbiziden, Insektiziden und Fungiziden in mechanisierte Sprühsysteme beflügelt den Markt zusätzlich. Staatliche Programme zur Förderung nachhaltiger Landwirtschaft und höherer Ernteerträge tragen maßgeblich zur Marktexpansion bei.

Einblick in den europäischen Markt für flüssige Pflanzenschutzmittel

Der europäische Markt dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch strenge Umweltauflagen und die steigende Nachfrage nach nachhaltigen Pflanzenschutzlösungen. Landwirte setzen vermehrt auf flüssige Formulierungen, um die Abdeckung zu verbessern, chemische Rückstände zu reduzieren und den Ernteertrag zu steigern. Unterstützt wird dieser Trend durch das wachsende Bewusstsein für Präzisionslandwirtschaft und biobasierte Lösungen sowohl in großen Agrarbetrieben als auch in kleineren landwirtschaftlichen Betrieben.

Markteinblicke für flüssige Pflanzenschutzmittel in Großbritannien

Der britische Markt wird voraussichtlich von 2026 bis 2033 ein signifikantes Wachstum verzeichnen, getrieben durch die zunehmende Mechanisierung der Landwirtschaft und das wachsende Bewusstsein für nachhaltige Anbaumethoden. Der Bedarf an effizienter Schädlings- und Krankheitsbekämpfung fördert die Verwendung flüssiger Formulierungen für Blattdüngung, Bodenbehandlung und Saatgutbehandlung. Landwirte und Agrarunternehmen nutzen diese Lösungen, um die Produktivität zu steigern und gleichzeitig die Umweltbelastung zu minimieren.

Einblick in den deutschen Markt für flüssige Pflanzenschutzmittel

Der deutsche Markt für flüssige Pflanzenschutzmittel wird voraussichtlich von 2026 bis 2033 ein starkes Wachstum verzeichnen. Treiber dieser Entwicklung sind staatliche Förderprogramme für Präzisionslandwirtschaft, Nachhaltigkeitsinitiativen und technologische Fortschritte bei Ausbringungsgeräten. Der Einsatz flüssiger Herbizide und Biopestizide nimmt im Getreide-, Körner- und Gemüseanbau zu. Die Fokussierung auf Ertragsoptimierung und die Reduzierung von Chemikalienverlusten trägt maßgeblich zur breiten Akzeptanz flüssiger Formulierungen bei.

Markteinblicke für flüssige Pflanzenschutzmittel im asiatisch-pazifischen Raum

Der asiatisch-pazifische Markt wird voraussichtlich von 2026 bis 2033 das höchste Wachstum verzeichnen. Treiber dieses Wachstums sind das Bevölkerungswachstum, die steigende Nachfrage nach Nahrungsmitteln und die Modernisierung der Landwirtschaft in Ländern wie China, Indien und Japan. Landwirte setzen vermehrt auf flüssige Präparate, um die Schädlings- und Krankheitsbekämpfung zu optimieren und die Ernteerträge zu steigern. Staatliche Initiativen, ein wachsendes Bewusstsein für nachhaltige Landwirtschaft und die zunehmende Verfügbarkeit mechanisierter Sprühsysteme fördern die Marktexpansion.

Einblick in den japanischen Markt für flüssige Pflanzenschutzmittel

Der japanische Markt wird voraussichtlich von 2026 bis 2033 ein signifikantes Wachstum verzeichnen. Treiber dieser Entwicklung sind technologische Fortschritte in der Landwirtschaft, die zunehmende Verbreitung von Präzisionslandwirtschaft und die Nachfrage nach nachhaltigen Pflanzenschutzlösungen. Landwirte setzen vermehrt flüssige Herbizide, Insektizide und Fungizide ein, um die Ausbringungseffizienz zu optimieren und die Erntequalität zu verbessern. Die Integration automatisierter Sprühsysteme und staatliche Förderprogramme für eine umweltfreundliche Landwirtschaft unterstützen das Marktwachstum zusätzlich.

Einblick in den chinesischen Markt für flüssige Pflanzenschutzmittel

Der chinesische Markt wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf den expandierenden Agrarsektor des Landes, die rasche Einführung mechanisierter Landwirtschaft und die hohe Nachfrage nach effizienten Pflanzenschutzmitteln zurückzuführen. Flüssige Formulierungen werden aufgrund ihrer gleichmäßigen Anwendung, schnelleren Absorption und geringeren Chemikalienverschwendung zunehmend bevorzugt. Staatliche Initiativen zur Förderung nachhaltiger Landwirtschaft und die starke inländische Produktion von Agrochemikalien sind Schlüsselfaktoren für das Marktwachstum.

Marktanteil flüssiger Pflanzenschutzmittel

Die Branche der flüssigen Pflanzenschutzmittel wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- BASF SE (Deutschland)

- Dow (USA)

- Sumitomo Chemical Co., Ltd. (Japan)

- Syngenta Crop Protection AG (Schweiz)

- Bayer AG (Deutschland)

- FMC Corporation (USA)

- Nufarm Ltd (Australien)

- ADAMA Ltd. (Israel)

- UPL (Indien)

- AMVAC Chemical Corporation (USA)

- BioWorks Inc. (USA)

- Chr. Hansen Holding A/S (Dänemark)

- Corteva (USA)

- ROTAM (Taiwan)

- Isagro SpA (Italien)

- ISK Biosciences Corporation (USA)

- Marrone Bio Innovations (USA)

- NIPPON SODA CO., LTD. (Japan)

- EuroChem-Gruppe (Schweiz)

- Yara (Norwegen)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.