Global Liquid Crystal Polymers Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.75 Billion

USD

2.63 Billion

2024

2032

USD

1.75 Billion

USD

2.63 Billion

2024

2032

| 2025 –2032 | |

| USD 1.75 Billion | |

| USD 2.63 Billion | |

| % | |

|

Globale Marktsegmentierung für Flüssigkristallpolymere nach Produkttyp (thermotrope Flüssigkristallpolymere und lyotrope Flüssigkristallpolymere), Endverbraucherindustrie (Elektronik und Elektronik, Automobilindustrie, Luft- und Raumfahrt, Gesundheitswesen, Industriemaschinen und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Flüssigkristallpolymere

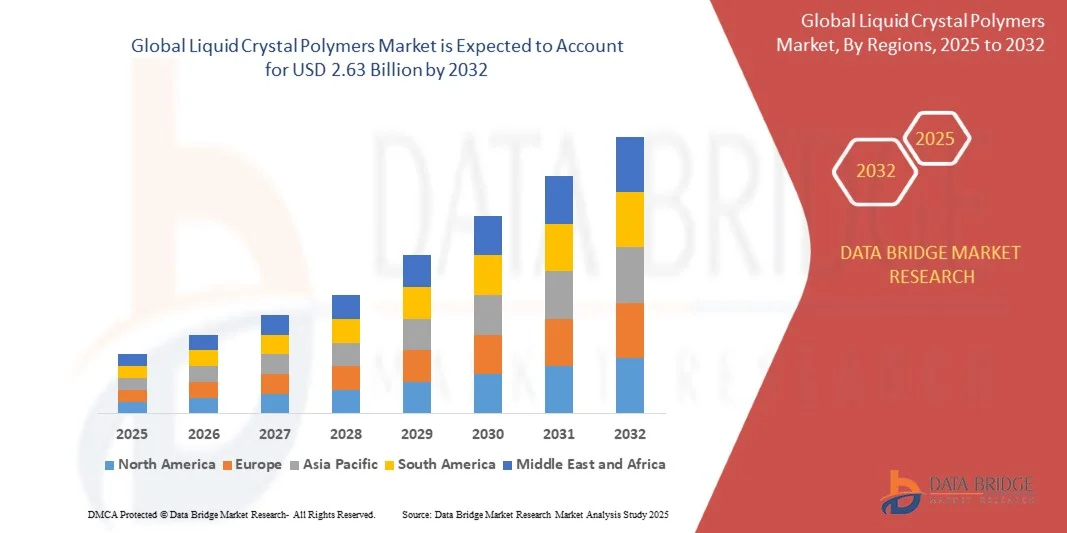

- Der globale Markt für Flüssigkristallpolymere (LCP) hatte im Jahr 2024 ein Volumen von 1,75 Milliarden US-Dollar und soll bis 2032 voraussichtlich 2,63 Milliarden US-Dollar erreichen , was einem CAGR von 5,25 % im Prognosezeitraum entspricht.

- Die Marktexpansion wird vor allem durch die steigende Nachfrage nach Hochleistungsmaterialien in den Bereichen Elektronik, Automobil und Telekommunikation vorangetrieben, unterstützt durch die laufenden Fortschritte bei der 5G-Infrastruktur und der Miniaturisierung elektronischer Komponenten.

- Darüber hinaus treibt der zunehmende Fokus auf leichte, langlebige und hitzebeständige Materialien in Elektrofahrzeugen und intelligenten Geräten die Einführung von LCPs voran. Diese synergetischen Trends verbessern die Produktnutzung branchenübergreifend und beschleunigen so das Marktwachstum erheblich.

Marktanalyse für Flüssigkristallpolymere

- Flüssigkristallpolymere (LCPs), die für ihre außergewöhnliche Festigkeit, thermische Stabilität und chemische Beständigkeit bekannt sind, werden aufgrund ihrer überlegenen Leistung, ihres geringen Gewichts und ihrer Kompatibilität mit Hochtemperaturumgebungen zunehmend zu unverzichtbaren Materialien in modernen elektronischen, automobilen und industriellen Anwendungen.

- Die steigende Nachfrage nach LCPs ist vor allem auf das schnelle Wachstum der Elektronikindustrie, die zunehmende Produktion von 5G-Komponenten und -Steckverbindern sowie den steigenden Bedarf an miniaturisierten und leistungsstarken Materialien in Elektrofahrzeugen und intelligenten Geräten zurückzuführen.

- Der asiatisch-pazifische Raum dominierte den Markt für Flüssigkristallpolymere mit dem größten Umsatzanteil von 35,1 % im Jahr 2024, unterstützt durch starke technologische Fortschritte, eine hohe Nachfrage nach Unterhaltungselektronik und die Präsenz wichtiger Hersteller. Insbesondere in den USA verzeichnete die Einführung von Flüssigkristallpolymeren in Telekommunikations- und Automobilanwendungen ein deutliches Wachstum, angetrieben durch Innovationen und laufende Investitionen in Forschung und Entwicklung.

- Nordamerika dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für Flüssigkristallpolymere sein, angetrieben durch die schnelle Industrialisierung, den Ausbau der Elektronikfertigungszentren in China, Japan und Südkorea sowie steigende Investitionen in Elektromobilität und 5G-Infrastruktur.

- Das Segment der thermotropen Flüssigkristallpolymere dominierte den Markt mit dem größten Umsatzanteil von 87,5 % im Jahr 2024, vor allem aufgrund ihrer überlegenen thermischen Stabilität, mechanischen Festigkeit und hervorragenden Formbarkeit, die sie ideal für den Einsatz in elektrischen, elektronischen und Automobilkomponenten machen.

Berichtsumfang und Marktsegmentierung für Flüssigkristallpolymere

|

Eigenschaften |

Wichtige Markteinblicke zu Flüssigkristallpolymeren |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Flüssigkristallpolymere

„Technologische Fortschritte in der Hochleistungspolymertechnik“

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für Flüssigkristallpolymere ist die zunehmende Integration fortschrittlicher Polymertechnik in Technologien der nächsten Generation wie 5G-Infrastruktur, Elektromobilität und Hochfrequenzelektronik. Diese Konvergenz verbessert die Materialleistung, Effizienz und Zuverlässigkeit in zahlreichen industriellen Anwendungen erheblich.

- Beispielsweise entwickeln führende Hersteller wie Celanese Corporation und Polyplastics Co., Ltd. spezielle LCP-Typen, die für ultradünne Steckverbinder und Hochgeschwindigkeitsdatenübertragungskomponenten optimiert sind, die in Smartphones, Antennen und Servern verwendet werden und eine überragende Dimensionsstabilität und niedrige dielektrische Eigenschaften gewährleisten.

- Darüber hinaus ermöglicht der Einsatz moderner Verarbeitungstechnologien wie Präzisionsspritzguss und Mikroextrusion die Herstellung hochminiaturisierter elektronischer Komponenten. Diese Innovationen verbessern die Hitzebeständigkeit, mechanische Festigkeit und chemische Stabilität und erfüllen so die hohen Anforderungen moderner Elektronik- und Automobilsysteme.

- Die nahtlose Integration von LCPs in Halbleitergehäuse, flexible Schaltkreise und 5G-Antennen unterstützt die Hochfrequenz-Signalübertragung und reduziert den Energieverlust und positioniert diese Polymere als unverzichtbare Materialien im Zeitalter der digitalen Transformation und fortschrittlichen Konnektivität.

- Dieser Trend zu technologisch fortschrittlichen, leistungsstarken und nachhaltigen Polymerlösungen verändert die Erwartungen in der Elektronik- und Automobilindustrie. Unternehmen wie Toray Industries, Solvay SA und Sumitomo Chemical investieren daher massiv in Forschung und Entwicklung, um LCPs mit verbesserter Recyclingfähigkeit, Wärmeableitung und Leistungskonsistenz zu entwickeln.

- Die Nachfrage nach innovativen LCP-Materialien für Präzisionsanwendungen wächst in den Bereichen Telekommunikation, Automobil und Unterhaltungselektronik rasant, da die Industrien zunehmend Wert auf leichte, langlebige und thermisch stabile Lösungen für die Technologien der nächsten Generation legen.

Marktdynamik für Flüssigkristallpolymere

Treiber

„Steigende Nachfrage durch fortschrittliche Elektronik und Ausbau der Elektromobilität“

- Die zunehmende Abhängigkeit von Hochleistungsmaterialien in der Elektronik-, Automobil- und Telekommunikationsbranche sowie die schnelle Verbreitung von Elektrofahrzeugen (EVs) und der 5G-Infrastruktur sind wesentliche Treiber für die gestiegene Nachfrage nach Flüssigkristallpolymeren (LCPs).

- So kündigte Polyplastics Co., Ltd. im März 2024 die Entwicklung einer neuen LCP-Sorte an, die speziell für 5G-Antennen und Hochgeschwindigkeitssteckverbinder entwickelt wurde und verbesserte dielektrische Eigenschaften sowie eine höhere Hitzebeständigkeit bietet. Solche Fortschritte dürften das Marktwachstum im Prognosezeitraum weiter vorantreiben.

- Da Hersteller weiterhin auf leichte, miniaturisierte und thermisch stabile Komponenten setzen, ersetzen LCPs zunehmend herkömmliche Kunststoffe und Metalle in kritischen Anwendungen wie flexiblen Schaltungen, Steckverbindern und Sensorgehäusen. Ihre außergewöhnliche mechanische Festigkeit und Dimensionsstabilität machen sie zu einem bevorzugten Material für Technologien der nächsten Generation.

- Darüber hinaus fördern die zunehmende Verbreitung von Elektrofahrzeugen und die Nachfrage nach energieeffizienten Systemen den Einsatz von LCPs in Batteriekomponenten, elektronischen Modulen und Ladeanschlüssen. Diese Materialien tragen zu mehr Sicherheit, geringerem Gewicht und höherer Leistungseffizienz in EV-Systemen bei.

- Der weit verbreitete Trend hin zu Hochfrequenz-Kommunikationsgeräten und nachhaltigen, langlebigen Materialien macht LCPs zu einem wichtigen Innovationstreiber in zahlreichen Branchen. Der Trend zur fortschrittlichen Materialintegration und der zunehmende Fokus wichtiger Akteure auf Forschung und Entwicklung dürften die starke Marktdynamik in den kommenden Jahren aufrechterhalten.

Einschränkung/Herausforderung

„Hohe Materialkosten und Verarbeitungskomplexität“

- Trotz ihrer überlegenen Leistungsfähigkeit stellen die relativ hohen Produktions- und Verarbeitungskosten von Flüssigkristallpolymeren eine erhebliche Hürde für eine breitere Marktakzeptanz dar. Die für LCPs erforderlichen speziellen Herstellungsverfahren, wie Präzisionsformen und temperaturkontrollierte Verarbeitung, tragen zu höheren Kosten im Vergleich zu herkömmlichen technischen Kunststoffen bei.

- So haben beispielsweise Schwankungen bei den Rohstoffkosten für aromatische Polymere und die Komplexität der Polymersynthese die Skalierbarkeit der LCP-Herstellung eingeschränkt, insbesondere für kleine und mittelgroße Hersteller. Diese Kostensensitivität zeigt sich besonders in Schwellenländern, wo der Preiswettbewerb intensiv ist.

- Darüber hinaus können LCPs aufgrund ihrer anisotropen Fließeigenschaften und der begrenzten Bindenahtfestigkeit Herausforderungen bei der Verarbeitung darstellen, die spezielle Ausrüstung und Fachkenntnisse erfordern. Diese technischen Einschränkungen können ihren Einsatz bei bestimmten großvolumigen oder komplexen Geometrien behindern.

- Um die Kosteneffizienz zu steigern und die Akzeptanz zu erhöhen, ist es von entscheidender Bedeutung, diese Einschränkungen durch kontinuierliche Innovationen bei der Materialformulierung, verbesserte Verarbeitungstechnologien und strategische Partnerschaften entlang der gesamten Wertschöpfungskette zu überwinden.

- Zwar bleibt die Kostenbarriere ein Hindernis, doch wird erwartet, dass steigende Investitionen in Forschung und Entwicklung, Skaleneffekte und die Entwicklung hybrider Materiallösungen die Preise schrittweise senken und LCPs für breitere industrielle Anwendungen zugänglicher machen.

Marktumfang für Flüssigkristallpolymere

Der Markt für Flüssigkristallpolymere ist nach Produkttyp und Endverbrauchsbranche segmentiert.

• Nach Produkttyp

Der Markt für Flüssigkristallpolymere ist nach Produkttyp in thermotrope Flüssigkristallpolymere und lyotrope Flüssigkristallpolymere unterteilt. Das Segment der thermotropen Flüssigkristallpolymere dominierte den Markt mit dem größten Umsatzanteil von 87,5 % im Jahr 2024, vor allem aufgrund ihrer überlegenen thermischen Stabilität, mechanischen Festigkeit und hervorragenden Formbarkeit, die sie ideal für den Einsatz in elektrischen, elektronischen und Automobilkomponenten machen. Diese Polymere werden häufig in Steckverbindern, flexiblen Schaltungen und Halbleiterverpackungen verwendet, wo hohe Leistung und Dimensionsstabilität unerlässlich sind. Darüber hinaus trägt ihre Fähigkeit, mit konventionellen thermoplastischen Verfahren verarbeitet zu werden, zu ihrer breiten Akzeptanz in verschiedenen Branchen bei.

Das Segment der lyotropen Flüssigkristallpolymere wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund hierfür sind ihre einzigartige molekulare Ausrichtung und ihre außergewöhnliche chemische Beständigkeit, die sie für Anwendungen in Spezialbeschichtungen, Membranen und hochfesten Fasern geeignet machen. Wachsende Forschung und Entwicklung in den Bereichen fortschrittliche Verbundwerkstoffe und industrielle Filtration treibt die Nachfrage nach lyotropen Polymeren weiter an.

• Nach Endbenutzerbranche

Der Markt für Flüssigkristallpolymere ist nach Endverbraucherbranchen in die Bereiche Elektrotechnik und Elektronik, Automobilindustrie, Luft- und Raumfahrt, Gesundheitswesen, Industriemaschinen und Sonstige unterteilt. Das Segment Elektrotechnik und Elektronik dominierte den Markt mit einem Umsatzanteil von 43,2 % im Jahr 2024, was auf die steigende Nachfrage nach miniaturisierten und leistungsstarken Komponenten in der Unterhaltungselektronik, 5G-Kommunikationsgeräten und Rechenzentren zurückzuführen ist. LCPs werden aufgrund ihrer niedrigen Dielektrizitätskonstante, Hitzebeständigkeit und Präzisionsformbarkeit häufig in Steckverbindern, flexiblen Leiterplatten und Sensorgehäusen eingesetzt.

Der Automobilsektor dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies ist auf die steigende Produktion von Elektrofahrzeugen und die zunehmende Verwendung leichter, langlebiger Materialien in EV-Komponenten und elektronischen Systemen zurückzuführen. LCPs gewinnen zunehmend an Bedeutung für den Einsatz in Batteriemodulen, Ladeanschlüssen und Motorraumkomponenten, wo hohe Temperaturbeständigkeit und geringes Gewicht für Leistung, Effizienz und Nachhaltigkeit entscheidend sind.

Regionale Analyse des Marktes für Flüssigkristallpolymere

- Der asiatisch-pazifische Raum dominierte den Markt für Flüssigkristallpolymere mit dem größten Umsatzanteil von 35,1 % im Jahr 2024, getrieben durch die starke Nachfrage aus der Elektronik-, Automobil- und Telekommunikationsbranche sowie die führende Rolle der Region bei der Innovation fortschrittlicher Materialien.

- Hersteller und Technologieunternehmen in der Region setzen LCPs zunehmend für Hochleistungsanwendungen wie 5G-Infrastruktur, Komponenten für Elektrofahrzeuge und miniaturisierte Steckverbinder ein und profitieren von der überlegenen thermischen Stabilität und mechanischen Festigkeit der Polymere.

- Diese breite Nutzung wird durch eine gut etablierte Elektronikfertigung, hohe Investitionen in Forschung und Entwicklung sowie einen zunehmenden Fokus auf leichte und nachhaltige Materialien weiter unterstützt. Die Präsenz wichtiger Akteure wie Celanese Corporation und RTP Company sowie die wachsende Produktion von Elektrofahrzeugen und Konnektivitätsprojekten der nächsten Generation stärken Nordamerikas Position als zentrale Drehscheibe für die Nachfrage nach Flüssigkristallpolymeren und den technologischen Fortschritt.

Markteinblicke für Flüssigkristallpolymere in den USA

Der US-Markt für Flüssigkristallpolymere erzielte 2024 mit 38,5 % den größten Umsatzanteil innerhalb Nordamerikas, angetrieben durch die führende Rolle des Landes in der Fertigung fortschrittlicher Elektronik, der Produktion von Elektrofahrzeugen und der Telekommunikationsinfrastruktur. Die steigende Nachfrage nach Hochleistungsmaterialien für 5G-Komponenten, Halbleiterverpackungen und elektrische Fahrzeugsysteme treibt das Marktwachstum voran. Hohe Investitionen in Forschung und Entwicklung sowie die Präsenz wichtiger Branchenakteure wie der Celanese Corporation und der RTP Company fördern Innovation und Akzeptanz zusätzlich. Darüber hinaus beschleunigt der zunehmende Fokus auf leichte, hitzebeständige und chemisch stabile Materialien den Einsatz von Flüssigkristallpolymeren in verschiedenen Sektoren, darunter der Luft- und Raumfahrt und dem Industriemaschinenbau.

Markteinblicke für Flüssigkristallpolymere in Europa

Der europäische Markt für Flüssigkristallpolymere wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Begünstigt werden diese Entwicklungen durch strenge Abgasvorschriften und die zunehmende Nachfrage nach Elektrofahrzeugen, die leichte und langlebige Materialien erfordern. Die zunehmende Verbreitung in den Bereichen Hochgeschwindigkeitselektronik, Luft- und Raumfahrt sowie Industriemaschinen fördert das Marktwachstum. Europäische Hersteller investieren massiv in nachhaltige und leistungsstarke Polymere und fördern so die Verbreitung von Flüssigkristallpolymeren. Deutschland, Frankreich und Großbritannien leisten hier wichtige Beiträge, angetrieben von Innovationszentren und der steigenden Nachfrage nach miniaturisierten elektronischen Komponenten und fortschrittlichen Automobilteilen.

Markteinblicke für Flüssigkristallpolymere in Großbritannien

Der britische Markt für Flüssigkristallpolymere wird im Prognosezeitraum voraussichtlich stetig wachsen. Dies ist auf die zunehmende Verbreitung in der Automobil- und Elektronikbranche sowie auf staatliche Initiativen zur Förderung fortschrittlicher Fertigungstechnologien zurückzuführen. Der Schwerpunkt des Landes auf intelligenter Infrastruktur und digitaler Konnektivität fördert die Nachfrage nach Flüssigkristallpolymeren in der Telekommunikation und in Rechenzentren. Darüber hinaus treiben der wachsende Markt für Elektrofahrzeuge und die Ausweitung der Luft- und Raumfahrtanwendungen die Nachfrage nach Hochleistungspolymeren an, die strenge Sicherheits- und Haltbarkeitsstandards erfüllen.

Markteinblicke für Flüssigkristallpolymere in Deutschland

Der deutsche Markt für Flüssigkristallpolymere wird voraussichtlich deutlich wachsen, angetrieben durch die starke Automobilindustrie des Landes, den Fokus auf nachhaltige Mobilitätslösungen und die umfangreiche Produktionsbasis für Industriemaschinen. Deutschlands führende Position in der Produktion von Elektrofahrzeugen und der Schwerpunkt auf Feinmechanik treiben die Nachfrage nach Flüssigkristallpolymeren (LCPs) in Batteriekomponenten, elektrischen Steckverbindern und Sensorgehäusen an. Darüber hinaus werden LCPs aufgrund ihrer thermischen und chemischen Stabilität und der Erfüllung strenger Qualitäts- und Sicherheitsanforderungen zunehmend in der Luft- und Raumfahrt sowie in der Medizintechnik eingesetzt.

Markteinblicke für Flüssigkristallpolymere im asiatisch-pazifischen Raum

Der Markt für Flüssigkristallpolymere im asiatisch-pazifischen Raum wird von 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 22,5 % wachsen. Dies ist auf die schnelle Industrialisierung, steigende verfügbare Einkommen und den technologischen Fortschritt in Ländern wie China, Japan, Südkorea und Indien zurückzuführen. Das expandierende Ökosystem der Elektronikfertigung in der Region, die zunehmende Produktion von Elektrofahrzeugen und die steigende Nachfrage nach 5G-Infrastruktur sind wichtige Faktoren für die Verbreitung von Flüssigkristallpolymeren. Regierungsinitiativen zur Förderung der Digitalisierung und nachhaltigen Fertigung verbessern die Marktchancen zusätzlich. China ist führend in der Region und verfügt über eine starke inländische Lieferkette und eine wachsende Exportkapazität für fortschrittliche Polymerkomponenten.

Markteinblicke für Flüssigkristallpolymere in Japan

Der japanische Markt für Flüssigkristallpolymere gewinnt dank der starken Elektronikbranche des Landes, der Innovationskraft und der frühzeitigen Nutzung modernster Materialien an Dynamik. Japans Fokus auf miniaturisierte und hochfrequente elektronische Komponenten, Automobilelektronik und Luft- und Raumfahrtanwendungen treibt die Nachfrage nach Flüssigkristallpolymeren (LCPs) an. Die alternde Bevölkerung und die zunehmende Automatisierung in der Fertigung fördern zudem den Einsatz langlebiger, leichter Polymere. Die Integration von LCPs in IoT-Geräte und intelligente Technologien unterstützt das Marktwachstum, unterstützt durch konsequente Forschungs- und Entwicklungsanstrengungen großer Unternehmen wie Sumitomo Chemical und Toray Industries.

Markteinblick in Flüssigkristallpolymere in China

Der chinesische Markt für Flüssigkristallpolymere erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, angetrieben durch die boomende Elektronikindustrie des Landes, die rasante Urbanisierung und den wachsenden Markt für Elektrofahrzeuge. Chinas Vorstoß in Richtung Smart Cities, 5G-Ausbau und die inländische Produktion von Hochleistungspolymeren unterstützt den steigenden LCP-Verbrauch. Die Verfügbarkeit kostengünstiger Herstellungsverfahren und starker lokaler Industrieakteure beschleunigen das Marktwachstum. Darüber hinaus unterstreicht die steigende Nachfrage nach leichten, hitzebeständigen und chemisch stabilen Materialien in der Unterhaltungselektronik, der Automobilindustrie und der Telekommunikation Chinas zentrale Rolle auf dem globalen LCP-Markt.

Marktanteil von Flüssigkristallpolymeren

Die Branche der Flüssigkristallpolymere wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Celanese Corporation (USA)

- Polyplastics Co., Ltd. (Japan)

- Sumitomo Chemical Co., Ltd. (Japan)

- Toray Industries, Inc. (Japan)

- Solvay SA (Belgien)

- Ueno Fine Chemicals Industry Ltd. (Japan)

- RTP Company (USA)

- Shanghai Pret Composites Co., Ltd. (China)

- Shenzhen WOTE Advanced Materials Co., Ltd. (China)

- Kuraray Co., Ltd. (Japan)

- Nippon Steel Chemical & Material Co., Ltd. (Japan)

- Thermocomp Hochleistungskunststoffe (USA)

- Envalior (Deutschland)

- Chang Chun Group (Taiwan)

- Unitika Ltd. (Japan)

- Sumika Polymer Compounds (Japan)

- Daicel Corporation (Japan)

- SABIC (Saudi-Arabien)

- EMS-Chemie Holding AG (Schweiz)

- Ensinger GmbH (Deutschland)

Was sind die jüngsten Entwicklungen auf dem Markt für Flüssigkristallpolymere?

- Im April 2023 gab die Celanese Corporation, ein weltweit führendes Unternehmen für Spezialmaterialien, den Ausbau ihrer Produktionskapazitäten für Flüssigkristallpolymere an ihrem US-Standort bekannt, um der wachsenden Nachfrage in der Automobil- und Elektronikbranche gerecht zu werden. Dieser strategische Schritt unterstreicht Celanese‘ Engagement für Innovation und Nachhaltigkeit durch die Lieferung von Hochleistungspolymeren, die speziell für Anwendungen der nächsten Generation wie Komponenten für Elektrofahrzeuge und 5G-Infrastruktur entwickelt wurden. Die Erweiterung stärkt Celanese‘ Position als wichtiger Lieferant im sich schnell entwickelnden Markt für Flüssigkristallpolymere.

- Im März 2023 brachte Toray Industries, ein führendes japanisches Chemieunternehmen, eine neue Reihe thermotroper Flüssigkristallpolymere auf den Markt, die speziell für die Luft- und Raumfahrt sowie für medizinische Geräte entwickelt wurden. Diese fortschrittlichen LCPs bieten überlegene Hitzebeständigkeit und mechanische Festigkeit und erfüllen strenge Industriestandards. Diese Entwicklung unterstreicht Torays Fokus auf Innovation und Präzisionsmaterialien und stärkt seine Wettbewerbsfähigkeit auf dem globalen LCP-Markt angesichts der steigenden Nachfrage nach leichten, langlebigen Polymeren.

- Im März 2023 stellte die RTP Company, ein globaler Compoundeur technischer Thermoplaste, eine neue Produktlinie LCP-basierter Verbundwerkstoffe für den Industriemaschinen- und Elektronikmarkt vor. Diese Materialien bieten eine verbesserte chemische Beständigkeit und Dimensionsstabilität und ermöglichen Herstellern die Entwicklung zuverlässigerer und langlebigerer Komponenten. Diese Markteinführung unterstreicht das Engagement von RTP, sein Portfolio zu erweitern und den wachsenden Bedarf an fortschrittlichen Materialien für Hochleistungsanwendungen im Markt für Flüssigkristallpolymere zu decken.

- Im Februar 2023 gab SABIC, ein weltweit führendes Unternehmen im Bereich diversifizierter Chemikalien, eine Zusammenarbeit mit führenden Automobilherstellern bekannt. Ziel der Zusammenarbeit ist die Entwicklung von LCP-Verbindungen der nächsten Generation, die speziell für Batteriemodule und Ladesysteme von Elektrofahrzeugen entwickelt werden. Ziel dieser Partnerschaft ist es, den Einsatz von leichten, hochfesten Polymeren in der Elektrofahrzeugproduktion zu beschleunigen und so Sicherheit und Effizienz zu verbessern. Die Initiative spiegelt SABICs strategischen Fokus auf Nachhaltigkeit und Innovation wider und fördert das Wachstum im Markt für Flüssigkristallpolymere.

- Im Januar 2023 stellte Sumitomo Chemical, ein führender Anbieter von Hochleistungswerkstoffen, auf der International Polymer Conference 2023 seine neuesten Hochleistungs-LCP-Typen vor. Diese neuen Produkte bieten verbesserte Verarbeitbarkeit und überlegene thermische Stabilität und zielen auf Anwendungen in den Bereichen Telekommunikation, Unterhaltungselektronik und Industrie ab. Mit der Markteinführung unterstreicht Sumitomo sein Engagement für die Weiterentwicklung von Materialtechnologien und unterstützt die wachsenden Anforderungen des globalen LCP-Marktes mit innovativen und zuverlässigen Lösungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.